Marktgröße und Marktanteil für selbstklebende Etiketten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 55.87 Milliarden US-Dollar |

| Marktgröße (2031) | 72.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für selbstklebende Etiketten von Mordor Intelligence

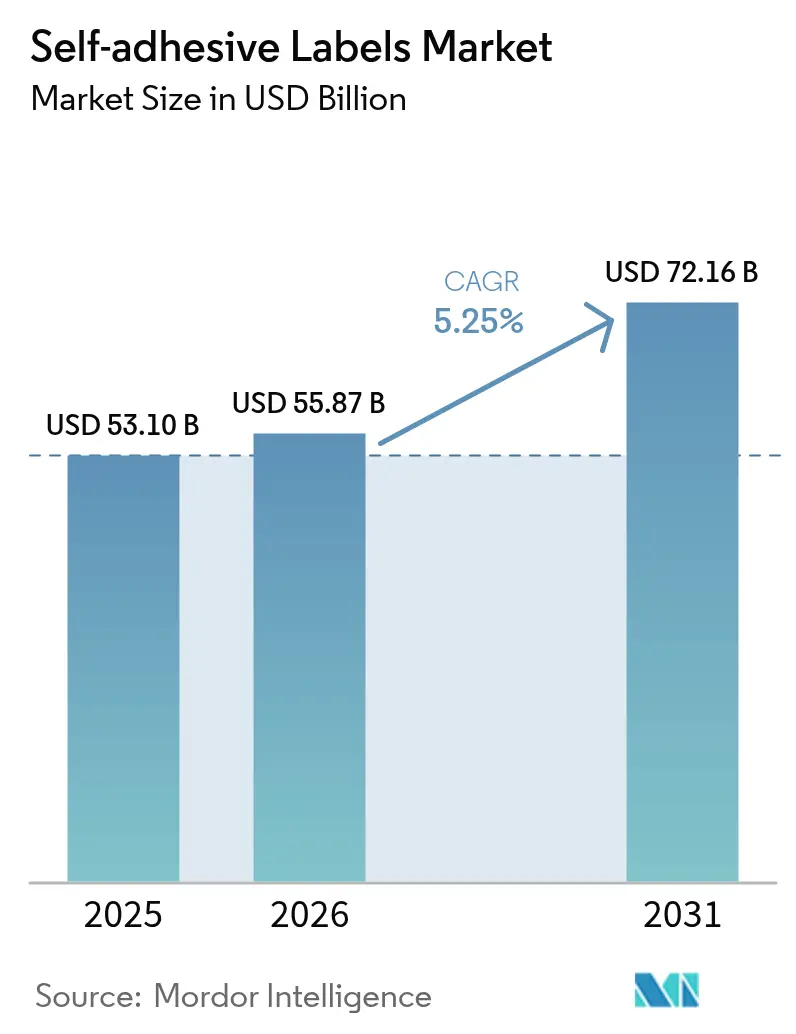

Die Marktgröße für selbstklebende Etiketten wird voraussichtlich von 53,10 Milliarden USD im Jahr 2025 und 55,87 Milliarden USD im Jahr 2026 auf 72,16 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,25 % zwischen 2026 und 2031 entspricht. Verarbeiter wechseln zunehmend von Schneid- und Stapeletiketten zu druckempfindlichen Formaten. Dieser Übergang reduziert nicht nur den Bedarf an sekundären Klebstoffanwendungen, sondern verringert auch die Ausfallzeiten der Schneidlinie. Eine solche Effizienz ist entscheidend für die Bewältigung der steigenden Artikelnummernanzahl, die durch die E-Commerce-Individualisierung bedingt ist. Darüber hinaus führt die steigende Rücksendequote bei Paketen zu einer erhöhten Nachfrage nach Logistiketiketten mit variablen Daten. Dies ist eine Nische, in der Nassklebe-Systeme wirtschaftlich nur schwer mithalten können. Emulsions-Acryl-Chemien, die aufgrund ihrer Konformität mit Migrationsvorschriften bereits führend bei lebensmittelkontaktrelevanten Anwendungen sind, verzeichnen eine beschleunigte Marktdurchdringung. Dieser Anstieg wird durch regulatorische Maßnahmen zur Einschränkung von Emissionen flüchtiger organischer Verbindungen weiter angetrieben. Während Kunststofffolien-Trägermaterialien im Vergleich zu Papier einen Aufpreis kosten, gewinnen sie in der Kühlkette und bei langlebigen Verpackungen an Bedeutung. Ihre Fähigkeit, Kondensation standzuhalten und chemischer Einwirkung über ausgedehnte Vertriebswege zu widerstehen, ist ein wesentlicher Vorteil. Die Wettbewerbslandschaft verändert sich: Regionale Spezialisten nutzen Verträge mit kurzen Vorlaufzeiten, während globale Akteure Investitionen in das geschlossene Kreislauf-Trennpapierrecycling lenken – ein Schritt, der darauf abzielt, silikonbeschichtete Abfälle von Deponien fernzuhalten.

Wichtigste Erkenntnisse des Berichts

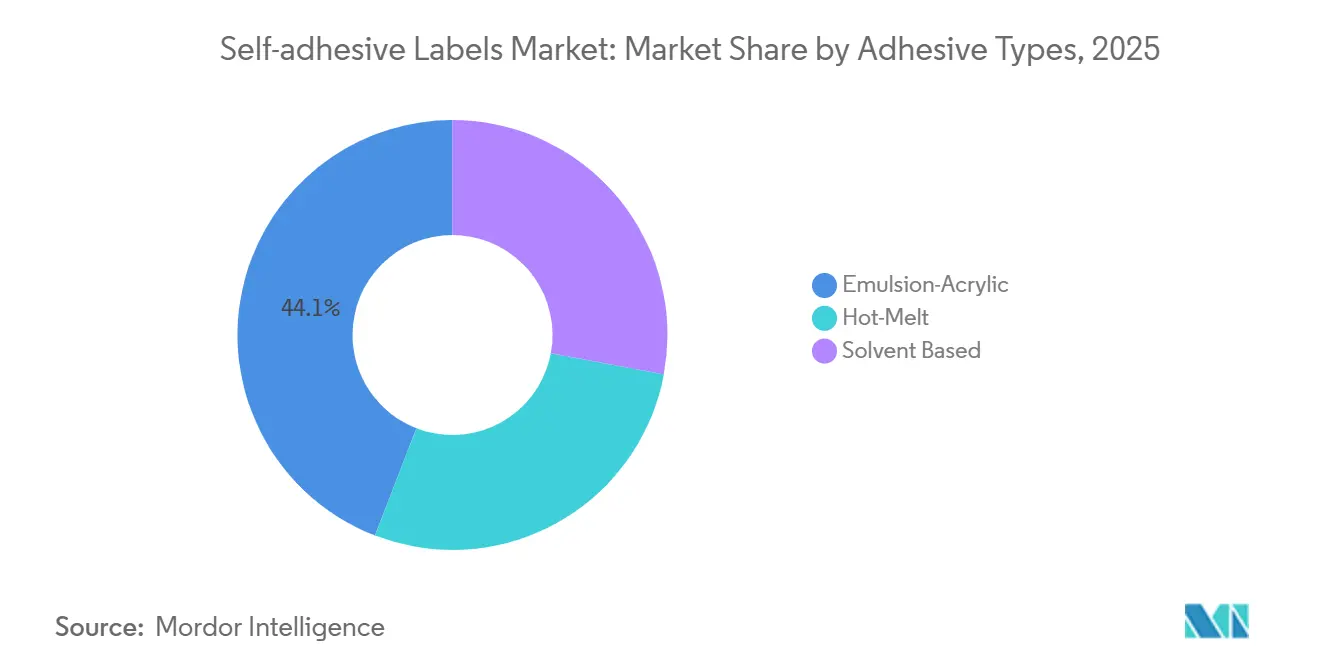

- Nach Klebstofftyp entfielen 44,14 % des Marktanteils für selbstklebende Etiketten im Jahr 2025 auf Emulsions-Acryle; Schmelzklebstoff-Formulierungen verzeichneten mit 6,14 % die höchste prognostizierte CAGR bis 2031.

- Nach Trägermaterial hatte Papier im Jahr 2025 einen Anteil von 63,70 % an der Marktgröße für selbstklebende Etiketten, während kunststoffbasierte Folien zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,55 % wachsen werden.

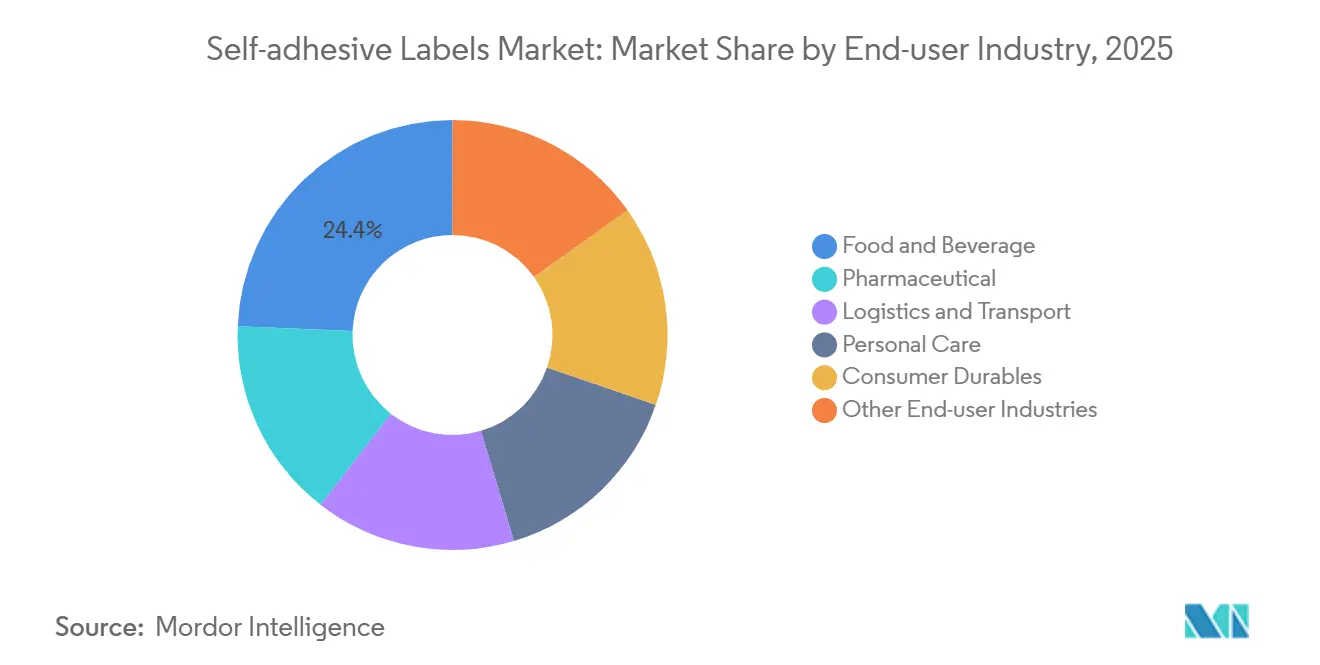

- Nach Endverbraucherbranche führten Lebensmittel und Getränke mit einem Umsatzanteil von 24,35 % im Jahr 2025; Logistik und Transport verzeichnen eine CAGR von 5,77 % bis 2031.

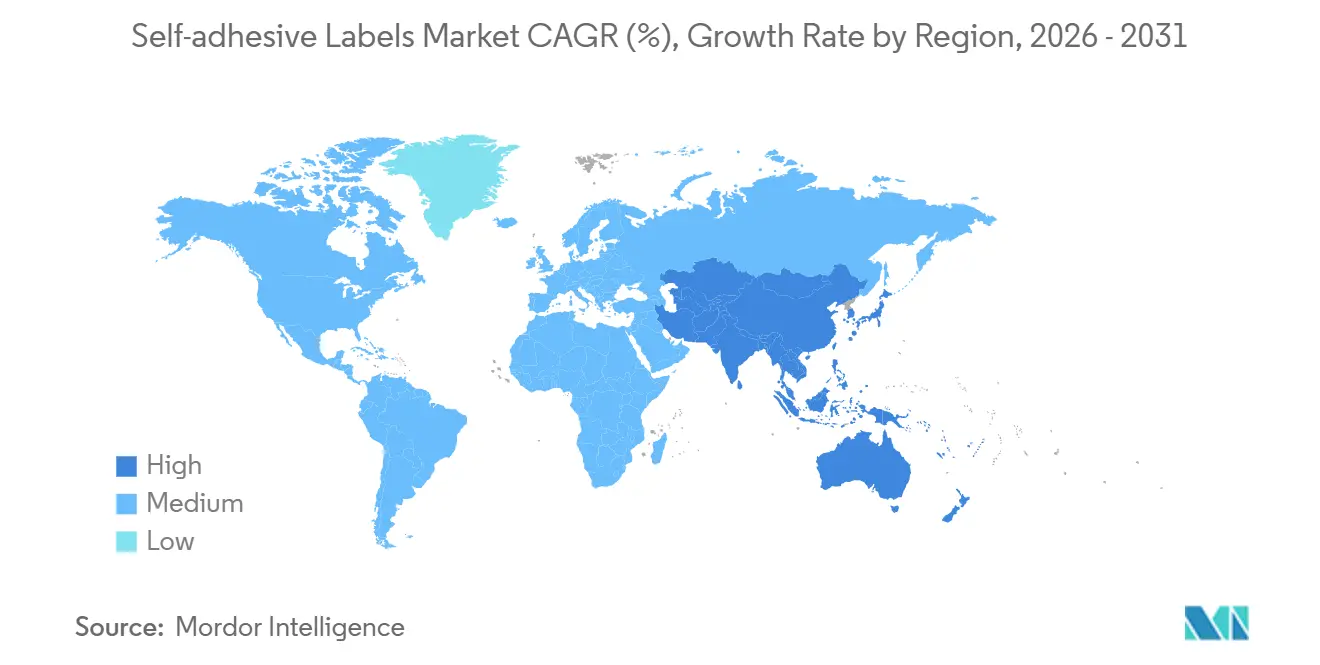

- Nach Geografie hielt Asien-Pazifik 35,80 % der Umsätze im Jahr 2025, und die Region wird voraussichtlich mit einer CAGR von 6,09 % im Zeitraum 2026–2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für selbstklebende Etiketten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des E-Commerce-Paketvolumens als Treiber der Nachfrage nach Logistiketiketten | +0.9% | Global, mit höchster Intensität in Nordamerika, Europa und städtischen Korridoren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Produktion verpackter Lebensmittel und Getränke im aufstrebenden Asien | +1.2% | Kernregion Asien-Pazifik (China, Indien, Indonesien), Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Umstieg der Verarbeiter auf Hochgeschwindigkeits-Automatisierungslinien mit Schmelzklebstoff-Etikettierung | +0.7% | Nordamerika und Europa, frühe Einführung in Brasilien und Mexiko | Mittelfristig (2–4 Jahre) |

| Regulatorische Präferenz für lösungsmittelfreie Klebstoffe in Verbraucherverpackungen | +0.6% | Europa (PPWR-Vorgaben), Nordamerika (FDA 21 CFR 175.105), ausgewählte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Rasante Verbreitung mikrowellensicherer Schmelzklebstoff-Etiketten für Fertiggerichtsschalen | +0.5% | Asien-Pazifik (China, Japan), Segment für Fertiggerichte in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des E-Commerce-Paketvolumens als Treiber der Nachfrage nach Logistiketiketten

Die grenzüberschreitenden Paketströme stiegen im Zeitraum 2024–2025 stark an, und ein Teil dieser Sendungen verlässt Lagerhäuser nun mit vorgedruckten Rücksendeetiketten. Druckempfindliche Konstruktionen integrieren den variablen Datendruck für QR-Codes und Zollerklärungen bei Digitaldruckgeschwindigkeiten von über 100 m/min und entsprechen damit den Zwei-Stunden-Versandzyklen städtischer Mikro-Fulfillment-Center. In Polyester-Trägermaterialien integrierte Zeit-Temperatur-Indikatoren dokumentieren Kühlkettenunterbrechungen bei verderblichen Waren, während IATA-Vorschriften Gefahrenkennzeichnungen für Lithiumbatterien bei fast einem Fünftel aller internationalen Pakete vorschreiben[1]Internationaler Luftverkehrsverband, „Vorschriften für gefährliche Güter”, iata.org. Zusammen vergrößern diese funktionalen Anforderungen den Leistungsunterschied zwischen dem Markt für selbstklebende Etiketten und herkömmlichen Nassklebe-Alternativen.

Ausweitung der Produktion verpackter Lebensmittel und Getränke im aufstrebenden Asien

Im Jahr 2025 verzeichnete die Kategorie der verzehrfertigen Mahlzeiten in China ein erhebliches Wachstum, was Verarbeiter dazu veranlasste, mikrowellensichere Schmelzklebstoff-Etiketten zu zertifizieren, die bei 120 °C ohne Delaminierung ihre Haftfestigkeit behalten. Indiens organisierter Einzelhandelsflächenbestand wuchs im selben Jahr, was eine zentralisierte Etikettenbeschaffung ermöglichte, die den Artikelnummernbestand reduziert und den gesamtindischen Rollout beschleunigt. Die ASEAN-Harmonisierung verkürzte die Etikettengenehmigungszyklen auf vier Monate und steigerte die Einführung druckempfindlicher Formate in Indonesien und Vietnam. Insgesamt injizieren diese Veränderungen zusätzliches Volumen in den Markt für selbstklebende Etiketten.

Umstieg der Verarbeiter auf Hochgeschwindigkeits-Automatisierungslinien mit Schmelzklebstoff

Neue Maschinen, wie ACMIs Opera Omnia und Koenig & Bauers CorruCUT-Maschinen, laufen mit über 200 m/min und eliminieren kostspielige Lösungsmittelrückgewinnungssysteme, was den Energieverbrauch pro Linie senkt. Die sofortige Haftung ermöglicht es Verarbeitern, Kurzauflagen wirtschaftlich einzuplanen – ein entscheidender Vorteil, da der E-Commerce die Auftragsprofile fragmentiert. Die geschlossene Viskositätsregelung hält das Auftragsgewicht nun innerhalb von ±2 g/m², was Durchblutungen auf porösen Craft-Beer-Etiketten verhindert. Die Kapitaleinsparungen beschleunigen den Schwenk hin zu Schmelzklebstoff im Markt für selbstklebende Etiketten.

Regulatorische Präferenz für lösungsmittelfreie Klebstoffe in Verbraucherverpackungen

Vorschriften wie die EU-Rahmenverordnung und FDA 21 CFR 175.105 schränken die Migration primärer aromatischer Amine ein[2]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „CFR Titel 21 §175.105”, fda.gov. Dieser Druck veranlasst lebensmittelkontaktrelevante Anwendungen, Emulsions-Acryl- oder Schmelzklebstoff-Chemien zu bevorzugen. In Europa schreibt die Verpackungs- und Verpackungsabfallverordnung (PPWR) vor, dass PET-Flaschen mit ablösbaren Etiketten ausgestattet sein müssen. Dies hat die Einführung hydrophiler Klebharze beschleunigt, die sich in Laugenädern bequem auflösen. Markeninhaber, die einen Kostenaufschlag akzeptieren, stellen nicht nur die Konformität sicher, sondern umgehen auch EPR-Strafen. Dieser Trend stärkt den Schwung lösungsmittelfreier Lösungen im Markt für selbstklebende Etiketten.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Recyclingherausforderungen durch Klebstoff- und Trägermaterialverunreinigung | -0.4% | Europa (PPWR-Durchsetzung), Nordamerika (Programme zur erweiterten Herstellerverantwortung), ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wettbewerbsbedrohung durch linerlosen Etikettentechnologien | -0.3% | Global, mit früher Verbreitung in den Segmenten Logistik und Lebensmitteleinzelhandel | Langfristig (≥ 4 Jahre) |

| Oxidative Verfärbung kautschukbasierter Schmelzklebstoff-Etiketten in der Premium-Kosmetik | -0.2% | Luxuskosmetik in Europa und Nordamerika, Duty-Free-Kanäle im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Recyclingherausforderungen durch Klebstoff- und Trägermaterialverunreinigung

Jedes Jahr sind PET- und HDPE-Mahlgut in Europa durch Klebstoffrückstände verunreinigt. Diese Verunreinigung verringert die Pelletklarheit und senkt die Wiederverkaufswerte. Bis 2028 wird die PPWR ablösbare Etiketten vorschreiben und Lieferanten dazu zwingen, ihre Schmelzklebstoffe mit hydrophilen Klebharzen anzupassen. Diese Lieferanten müssen außerdem einen sechsmonatigen Migrationstest bestehen, was zu einem Anstieg der Materialkosten führt. In Nordamerika erheben EPR-Programme Gebühren auf nicht recycelbare Verpackungen, was den Druck auf Verarbeiter erhöht, die Schwierigkeiten haben, diese zusätzlichen Kosten zu absorbieren. Während die Recyclass-Zertifizierung einen Weg zur Konformität bietet, erhielt nur ein kleiner Prozentsatz der Einreichungen eine A-Bewertung, was die technischen Herausforderungen verdeutlicht.

Wettbewerbsbedrohung durch linerlosen Etikettentechnologien

Avery Dennisons rbDIRECT-Plattform hat Silikontrennpapiere erfolgreich eliminiert, was zu einer erheblichen Reduzierung von Materialabfall und Frachtkosten geführt hat. Frühe Anwender, wie Supermarkt-Wiegeetikettier- und Paketsortierlinien, profitieren von linerlosen Rollen, die mehr Etiketten aufnehmen. Das Nachrüsten von Applikatoren ist jedoch mit erheblichen Kosten verbunden. Darüber hinaus stellt Klebstoffdurchblutung eine Herausforderung dar, die die Geschwindigkeiten in wärmeren Fabrikumgebungen auf 60 m/min begrenzt. Erschwerend kommt hinzu, dass das Fehlen klarer kommunaler Recyclingrichtlinien für linerlose Substrate weitere Unsicherheit schafft und den großflächigen Wechsel von herkömmlichen selbstklebenden Etiketten behindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Klebstofftyp: Schmelzklebstoff gewinnt durch Automatisierungswirtschaftlichkeit

Schmelzklebstoff-Formulierungen stellen die am schnellsten wachsende Klebstoffklasse dar und wachsen bis 2031 mit einer CAGR von 6,14 %, da Verarbeiter auf Hochgeschwindigkeitslinien standardisieren, die sofort aushärten und den Energieverbrauch um ein Viertel senken. Im Gegensatz dazu hielt Emulsions-Acryl im Jahr 2025 einen Anteil von 44,14 % am Markt für selbstklebende Etiketten, da seine wasserbasierte Chemie globale Lebensmittelkontaktvorschriften problemlos erfüllt. Der Markt für selbstklebende Etiketten, insbesondere im Zusammenhang mit Schmelzklebstoff-Systemen, erwartet bis 2031 einen Aufschwung. Dieser Anstieg folgt auf SIS-Polymer-Upgrades, die die begehrte Hitzebeständigkeit für mikrowellenfertige Mahlzeiten erschlossen haben. Andererseits stehen lösungsmittelbasierte Produkte aufgrund von Migrationsobergrenzen vor Herausforderungen. Selbst bei einem Wechsel zu teureren aliphatischen Isocyanaten kämpfen Lieferanten mit einem sich verengenden regulatorischen Spielraum.

Laufende Forschung und Entwicklung konzentriert sich auf polyolefinfreundliche Schmelzklebstoffe. Diese Innovationen haften nahtlos an Kunststoffen mit niedriger Oberflächenenergie, ohne dass Primer erforderlich sind. Ein bemerkenswerter Fortschritt in dieser Richtung war die Einführung eines neuen Portfolios im Jahr 2025. Ergänzend zu diesen chemischen Fortschritten integrieren Maschinenhersteller Inline-UV-Lackierung. Diese Innovation eliminiert nicht nur die Notwendigkeit der Nachdruckhandhabung, sondern reduziert auch die Rüstzeiten auf wenige Minuten. Eine solche kohärente Strategie festigt die Position von Schmelzklebstoff als bevorzugte Wahl für Logistik- und Konsumgüter-Etiketten und beeinflusst weiter die Dynamik des breiteren Marktes für selbstklebende Etiketten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Trägermaterial: Kunststofffolien erschließen Wachstum in Kühlkette und Langlebigkeitsprodukten

Papier dominierte im Jahr 2025 noch immer mit einem Anteil von 63,70 %, aber Kunststofffolien wachsen mit einer CAGR von 5,55 %, da sie Kondensation, Ölen und Autoklavierzyklen standhalten, die Zellulose zersetzen würden. Prognosen sagen voraus, dass das Kunststofffolien-Segment des Marktes für selbstklebende Etiketten bis 2031 erheblich wachsen wird, gestützt durch PPWR-Richtlinien zur Förderung von Mono-Material-Verpackungen. Ein bemerkenswerter Fortschritt sind coextrudierte BOPP-Folien, die nun die Opazität von 60-g-Papier bei geringerem Gewicht erreichen, was durch LINTECs 40-µm-Einführung im Jahr 2025 hervorgehoben wird.

PET-Folien sind trotz ihres Aufpreises entscheidend für die pharmazeutische Serialisierung und stellen sicher, dass 2D-Codes nach der Sterilisierung bei 121 °C noch scannbar sind. Während Vinyl eine Nische in der Außenbeständigkeit besetzt, beginnen Markenversprechen zur Nachhaltigkeit das Wachstum von PVC zu dämpfen. Da Recycler für eine Angleichung zwischen Etiketten- und Behältermaterialien eintreten, ist eine spürbare Verschiebung der Nachfrage zu beobachten. Der Markt tendiert zu PP-Etiketten auf PP-Flaschen und faserbasierte Lösungen für Kartons, was die Beschaffungstrends im Bereich der selbstklebenden Etiketten neu gestaltet.

Nach Endverbraucherbranche: Logistik überholt Lebensmittel und Getränke

Lebensmittel und Getränke behielten im Jahr 2025 einen Umsatzanteil von 24,35 %, aber Logistik und Transport sind mit einer CAGR von 5,77 % bis 2031 die am schnellsten wachsenden Bereiche. Der Anstieg der E-Commerce-Pakete in Verbindung mit den IATA-Gefahrenetiketten-Vorschriften hat die Verwendung langlebiger Polyester-Trägermaterialien gestärkt. Diese Trägermaterialien integrieren nun nahtlos Barcodes, Zeit-Temperatur-Indikatoren und Zolldaten in einem einzigen Druckdurchgang. Infolgedessen ist der Anteil des Marktes für selbstklebende Etiketten, der der Logistik gewidmet ist, bis 2030 bereit, mit dem des Lebensmittel- und Getränkesektors zu konkurrieren.

Während der Pharmasektor möglicherweise nicht beim Volumen dominiert, profitiert er von überlegenen Margen. Dies ist größtenteils auf strenge Rückverfolgbarkeitsvorschriften in der EU und den USA zurückzuführen, die eine kontrastreiche Serialisierung gemäß ISO/IEC 15415-Standards vorschreiben. Im Bereich der Körperpflege integrieren Etiketten nun Hologramme und NFC-Chips als Schutz gegen Fälschungen. Unterdessen haben Luxuskosmetikmarken die Messlatte höher gelegt und fordern eine Delta-E-Farbverschiebung von weniger als 2,0 nach einem Jahr Lichteinwirkung. Solche Premium-Spezifikationen treiben eine spürbare Disparität bei den durchschnittlichen Verkaufspreisen in der Branche für selbstklebende Etiketten voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete 35,80 % des globalen Umsatzes im Jahr 2025 und wächst mit der höchsten CAGR von 6,09 %. In China treibt der Anstieg bei Mikrowellenmahlzeiten die Nachfrage nach SIS-Schmelzklebstoff-Etiketten an, die so konstruiert sind, dass sie dem Wiedererhitzen bei hohen Temperaturen standhalten. Unterdessen lenkt Indiens Einzelhandelsexpansion Marken hin zu zentralisierten druckempfindlichen Linien, was die regionale Artikelnummern-Duplizierung effektiv reduziert. Japans strenge pharmazeutische Rückverfolgbarkeitsvorschriften stärken die Nachfrage nach PET-Serialisierungsetiketten. In Südkorea treibt ein Anstieg der Kosmetikexporte die Einführung von holografischen Trägermaterialien voran. Darüber hinaus erweitern Investitionen in die Kühlkettenlogistik in Südostasien die Etikettendurchdringung über Tier-1-Städte hinaus und fördern ein nachhaltiges Volumenwachstum im Markt für selbstklebende Etiketten.

In Europa und Nordamerika liegt der Schwerpunkt auf Recyclingfähigkeit statt auf reinem Volumen. Die PPWR schreibt vor, dass PET-Flaschen ablösbare Etiketten verwenden müssen. Dieser Wandel führt zu häufigeren Schmelzklebstoff-Reformulierungszyklen und treibt die Kosten in die Höhe. Darüber hinaus haben mehrere US-Bundesstaaten EPR-Gebühren auf nicht recycelbare Verpackungen eingeführt, was einen Wettbewerbsvorteil für frühe Anwender hydrophiler Klebstoffe schafft. Während ein Anstieg grenzüberschreitender Pakete die Logistiketikettenvolumina stützt, bleibt das absolute Tonnagevolumen in den USA hinter Asien zurück, hauptsächlich aufgrund der Sättigung im Bereich schnelldrehender Konsumgüter.

Südamerika sowie der Nahe Osten und Afrika tragen zwar weniger zu den Umsätzen bei, verzeichnen jedoch bemerkenswerte Beschleunigungen. In Brasilien tendiert eine Konsolidierung im Bereich verpackter Lebensmittel hin zu importierten druckempfindlichen Materialien, selbst bei Zollherausforderungen. Argentiniens makroökonomische Stabilisierung hat Upgrades von Getränkeetikettierlinien wiederbelebt und die Rüstzeiten erheblich verkürzt. In Saudi-Arabien führt die Lokalisierung der Arzneimittelherstellung zu einem entsprechenden Anstieg der Nachfrage nach serialisierten Etiketten gemäß den SFDA-Vorschriften. Südafrikanische Weinexporteure, die den Marktzugang aufrechterhalten wollen, verwenden nun EU-konforme ablösbare Etiketten. Infrastrukturelle Herausforderungen, insbesondere im Kühlkettentransport, behindern jedoch weiterhin die breitere Einführung selbstklebender Etiketten auf dem Markt.

Regulatorisches Umfeld

Regulierung prägt zunehmend sowohl den Etiketteninhalt als auch die Materialauswahl, insbesondere im Hinblick auf Lebensmittelkontakt und Recyclingfähigkeit. In den Vereinigten Staaten bleibt FDA 21 CFR 175.105 ein zentraler Kontrollpunkt für Klebstoffe in Lebensmittelverpackungen, was Verarbeiter und Klebstoffanbieter zu konformen Emulsionsacrylat- und bestimmten Heißschmelzsystemen mit GMP-Kontrollen und funktionalen Barrieransätzen bewegt. In Europa hat der Fokus der Packaging and Packaging Waste Regulation (PPWR) auf recyclinggerechtes Design die Anforderungen an Etikettenkonstruktionen auf PET- und HDPE-Verpackungen erhöht und beschleunigt die Einführung abwaschbarer Klebstofftechnologien, um EPR-bezogene Kostenrisiken zu vermeiden.

Auch die Kommunikation chemischer Gefahren entwickelt sich weiter. Die Verordnung (EU) 2024/2865 änderte den EU-CLP-Rahmen für die Kennzeichnung von Stoffen und Gemischen und fördert digitale und auf Lesbarkeit ausgerichtete Ansätze für die Etikettenkommunikation. Die UNECE harmonisiert die weltweite Umsetzung weiterhin und veröffentlichte im September 2025 die 11. überarbeitete Ausgabe des Global Harmonisierten Systems zur Einstufung und Kennzeichnung von Chemikalien (GHS), das die Umsetzung von Gefahrenkennzeichnungen und zugehörigen Daten in verschiedenen Regionen und Endnutzungssegmenten bestimmt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für selbstklebende Etiketten beginnt mit vorgelagerten Inputs, darunter Trägermaterialien (Papier, BOPP/PP, PET, Vinyl), Haftklebstoffchemien (Emulsionsacrylate, Heißschmelzkleber, lösungsmittelbasierte Systeme), silikonbeschichtete Trennliner sowie Zusatzstoffe wie Klebrigmacher, Stabilisatoren und Migrationskontrollpakete. Diese Komponenten werden von Etikettenmaterialherstellern und Beschichtungsspezialisten zu Rollen und Bögen kombiniert und dann von Verarbeitern weiterverarbeitet, die Etiketten schneiden, stanzen, bedrucken (Flexodruck, Offsetdruck, digitaler Tintenstrahldruck) und für den Versand an Endnutzer in den Bereichen Lebensmittel und Getränke, Pharma, Körperpflege, Konsumgüter und Logistik fertigstellen.

Die Fähigkeiten im Midstream-Bereich werden zunehmend durch anwendungsspezifische Materialien und lokalisierte Servicestrukturen bestimmt. UPM Adhesive Materials erweiterte im Juni 2026 die Portfoliotiefe mit maßgeschneiderten Klebstofflösungen (UPM PharmaSure, UPM Vetro, UPM Endurance) und verstärkte die Verbindung zu Verarbeitungsanlagen durch die Erneuerung seiner strategischen Partnerschaft mit Mark Andy in Amerika im April 2026. Die regionale Versorgungssicherheit wird zudem durch neue Initiativen im Bereich Liner- und Vertriebskapazitäten gestärkt, darunter die Herstellung von PSA-Trennpapier (MaxLiner) durch Ahlstrom in seinem Werk in Jacarei, Brasilien, sowie die Einrichtung eines Schneide- und Vertriebsterminals durch UPM in der Nähe von Neu-Delhi zur Verkürzung der Lieferzeiten in Indien.

Wettbewerbslandschaft

Der Markt für selbstklebende Etiketten ist mäßig fragmentiert. Mittelständische Verarbeiter nutzen ihre Agilität und gewinnen regionale Verträge mit 48-Stunden-Vorlaufzeiten und kundenspezifischem Stanzschnitt. Investitionen in digitale Tintenstrahldruckmaschinen ermöglichen es ihnen, serialisierte oder mehrsprachige Etiketten zu marginalen Kosten zu drucken und damit in Nischen einzudringen, die historisch von multinationalen Unternehmen bedient wurden. Gleichzeitig bündeln Geräteinnovatoren Schmelzklebstoff-Linien mit Inspektionskameras, was die pharmazeutische Konformität ohne separate Bildverarbeitungsstationen ermöglicht und die Gesamtinstallationskosten senkt. Technologische Lücken bleiben bestehen. Patentanmeldungen von H.B. Fuller im Bereich der Polyolefinhaftung und Jiangmen Jinhaos ultradünne BOPP-Folien signalisieren inkrementelle Innovationen, die die künftige Wettbewerbspositionierung neu gestalten werden.

Marktführer in der Branche für selbstklebende Etiketten

Avery Dennison Corporation

CCL Industries

UPM Global

LINTEC Corporation

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Anforderungen an recyclinggerechtes Design schaffen klareren Spielraum für Etikettenkonstruktionen, die im Gebrauch funktionieren, sich aber beim Recycling sauber trennen lassen, insbesondere bei PET- und HDPE-Verpackungen, bei denen Klebstoffrückstände und Trägermaterialverunreinigungen anhaltende Problemfelder darstellen. UPM Adhesive Materials stellte im Mai 2026 sein ProCycle-Portfolio vor, das auf abwaschbarer Klebstofftechnologie für die Recyclingfähigkeit von Verpackungen basiert, während BASF im März 2026 hervorhob, dass Haftklebstoffe für Folienetiketten auf PET-Flaschen mit den derzeitigen mechanischen Recyclingprozessen kompatibel sein können. Diese Schritte unterstützen Produkt-Roadmaps, die die Etikettenleistung mit den Wasch- und Regranulierungsphasen verknüpfen, während Markeninhaber und Verarbeiter die durch die PPWR bedingten Designanforderungen umsetzen.

Operative Flexibilität und Servicelokalisierung schaffen ebenfalls Chancen, insbesondere in Umgebungen mit hoher SKU-Anzahl im Zusammenhang mit E-Commerce und modernem Einzelhandel. Die im März 2026 angekündigte Einrichtung eines neuen Schneide- und Vertriebsterminals durch UPM in der Nähe von Neu-Delhi, dessen Betrieb für das dritte Quartal 2026 geplant ist, zeigt, dass Anbieter regionale Zentren aufbauen, um die Reaktionsfähigkeit für Verarbeiter zu verbessern, die kurze Auflagen, mehrsprachige Varianten und schnellere Nachbestellzyklen bewältigen müssen. Gleichzeitig steigert die anhaltende Investitionstätigkeit der Verarbeiter in hochgeschwindigkeitsfähige, heißschmelzklebstofftaugliche Linien und inspektionsfähigen Druck für regulierte Sektoren, einschließlich der Qualitätsanforderungen an die pharmazeutische Serialisierung, weiterhin den Wert anwendungsspezifischer Etikettenmaterialien und validierter Konstruktionen.

Aktuelle Branchenentwicklungen

- Juni 2026: CCL Industries schloss die Übernahme der Sleever International Company SA ab und erweiterte damit sein Portfolio um Schrumpfhülsenetikettenproduktion, extrudierte Folien und Anwendungsausrüstung. Die Transaktion erweitert die Reichweite von CCL im Bereich spezialisierter Verpackungsdekoration, die häufig um dieselben Markenprogramme und Verarbeitungskapazitäten konkurriert wie Haftetiketten.

- Mai 2026: UPM Adhesive Materials brachte das UPM ProCycle-Portfolio an Etikettenlösungen auf den Markt, das für die Recyclingfähigkeit von Verpackungen konzipiert ist, einschließlich abwaschbarer Klebstofftechnologie für PET und HDPE. Die Markteinführung unterstützt Verarbeiter und Markeninhaber bei ihren Bemühungen, die Beeinträchtigung des mechanischen Recyclings durch Etiketten und Klebstoffe zu verringern.

- Juli 2024: Lecta Adestor eröffnete ein Werk zur Verarbeitung selbstklebender Materialien in Aschaffenburg, Deutschland, um die Servicereichweite für Mittel- und Nordeuropa zu stärken. Die Anlage erweitert die regionale Verarbeitungskapazität und verkürzt die Lieferstrecken für Trägermaterial, Klebstoffe und Linerkonfigurationen, die für Programme mit kurzen Lieferzeiten erforderlich sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die Umsätze, die mit selbstklebenden (Haftklebe-)Etiketten erzielt werden, die als fertiges Etikettenmaterial oder als konvertierte Etiketten geliefert werden und in Verpackungs- und Produktidentifikationsanwendungen eingesetzt werden, verkauft in den wichtigsten Regionen in USD.

Ausgeschlossener Umfang: Nicht berücksichtigt werden Direktdruck auf Packungen oder Behälter, sowie nicht klebende Etikettenformate wie Schrumpfhülsen und In-Mold-Etiketten.

Übersicht der Segmentierung

- Nach Klebstofftypen

- Schmelzklebstoff

- Emulsions-Acryl

- Lösungsmittelbasiert

- Nach Trägermaterial

- Papier

- Kunststoff

- Polypropylen

- Polyester

- Vinyl

- Andere Kunststoffe

- Nach Endverbraucherbranche

- Lebensmittel und Getränke

- Pharmazeutika

- Logistik und Transport

- Körperpflege

- Langlebige Konsumgüter

- Andere Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um eine klare Nachfragekarte zu erstellen und Annahmen zu verankern, die später in das Marktmodell einfließen. Wir prüften öffentliche Quellen wie Handels- und Produktionsreihen des US Census Bureau, internationale Handelsindikatoren von UN Comtrade sowie Produktions- und Preisreihen des US Bureau of Labor Statistics, bevor wir diese Signale mit Etikettenverbrauchsmustern in Verbindung brachten.

Um den Marktumfang realistisch zu halten, haben wir uns zudem auf Veröffentlichungen von Verpackungs- und Etikettierungsverbänden sowie Konferenzmitteilungen (soweit verfügbar), Patentdatenbanken zur Verfolgung von Material- und Beschichtungsinnovationen sowie technische Fachartikel in von Experten begutachteten Verpackungs- und Polymerfachzeitschriften bezogen. Unternehmensberichte, Investorenpräsentationen und renommierte Pressequellen wurden verwendet, um Kapazitätserweiterungen, Veränderungen der regionalen Präsenz und Verschiebungen im Materialmix zwischen Papier- und Folienträgern zu verstehen. Für Unternehmensfinanzdaten und zur groß angelegten Überprüfung von Nachrichten und Finanzkontexten nutzten unsere Analysten außerdem zugelassene kostenpflichtige Abonnements. Die hier genannten Quellen sind lediglich beispielhaft, und während der Datenerhebung und -validierung wurden weitere öffentliche Quellen herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung von Volumina, Preisentwicklungen und Mixtrends, die sich aus öffentlichen Daten allein schwer ablesen lassen. Wir sprachen mit Stakeholdern entlang der gesamten Wertschöpfungskette, darunter Etikettenverarbeiter, Materiallieferanten, Vertriebshändler und große Endnutzer in den Bereichen Lebensmittel und Getränke, Pharma, Logistik und Körperpflege. Anschließend überprüften wir die Annahmen erneut in den Regionen APAC, EMEA und Amerika, um eine Verzerrung durch eine einzelne Region zu vermeiden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 15 % | APAC: 44 % |

| Mittleres Segment: 52 % | Funktions-/Bereichsleiter: 34 % | EMEA: 35 % |

| Kleinere Marktteilnehmer: 15 % | Manager: 51 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die zentrale Logik der Größenbestimmung nutzt einen Top-down-Ansatz, bei dem Verpackungsproduktion und Handelsindikatoren zu einem adressierbaren Etikettennachfragepool rekonstruiert und dann nach dem Anteil gefiltert werden, der typischerweise Haftklebeformate je Endverwendung nutzt. Nach Erstellung dieser Sichtweise wurden selektive Bottom-up-Prüfungen mittels stichprobenartiger Umsatzspannen von Verarbeitern, Kanalgesprächen und einfachen ASP-mal-Volumen-Näherungen hinzugefügt. Diese Prüfungen dienen dazu, Gesamtwerte anzupassen, wenn Abweichungen auftreten.

Zu den wichtigsten in das Modell einfließenden Eingaben zählten Trends bei der Produktion verpackter Lebensmittel und Getränke, die Etikettierintensität bei Pharma- und Körperpflegeprodukten, E-Commerce-Versand- und Paketetikettierungsaktivitäten, Verschiebungen im Materialmix zwischen Papier- und Folienträgern sowie durchschnittliche Preisentwicklungen im Zusammenhang mit der Kostenrichtung von Kunststoff und Papier. Wenn für kleinere Länder keine durchgängigen Daten verfügbar waren, nutzte das Modell Proxy-Indikatoren wie die Produktion verpackter Güter und die Importintensität und normalisierte das Ergebnis anschließend mittels Expertenprüfungen, damit die Endsummen realistisch blieben.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit unterschiedliche Pfade für Verpackungswachstum, nachhaltigkeitsgetriebene Materialveränderungen und Preisweitergabe getestet werden konnten, ohne die Berechnung übermäßig komplex zu machen. Der endgültige Prognosepfad wurde erst gewählt, nachdem das Interview-Feedback die wahrscheinliche Richtung der Nachfrage und das erwartete Tempo der Einführung in Endverwendungen mit hohem Wachstum bestätigt hatte.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch wiederholte Gegenprüfungen zwischen Modellergebnissen und unabhängigen Marktsignalen, gefolgt von einer strukturierten Überprüfung vor der Freigabe. Abweichungen wurden nach Region und Endverwendung getestet, und alle starken Sprünge wurden auf eine bestimmte Annahme wie Preis, Mix oder Nachfrageintensität zurückgeführt und bei fehlender logischer Konsistenz korrigiert.

Wir aktualisieren den Bericht jährlich, damit Basisjahr, Kernannahmen und Prognosepfad aktuell bleiben. Bei einem wesentlichen Ereignis, etwa einer größeren Kapazitätsänderung, einem Rohstoffschock oder einer regulierungsbedingten Veränderung der Klebstoffchemie, löst das Team eine Zwischenüberprüfung aus und nimmt erneut Kontakt mit ausgewählten Experten auf. Vor der Auslieferung werden die neuesten öffentlichen Indikatoren erneut überprüft, damit Kunden eine aktualisierte Sichtweise erhalten und kein älteres Modellergebnis.

Vergleich der Marktgröße für selbstklebende Etiketten von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für selbstklebende Etiketten variieren häufig, da jede Studie die Abgrenzung auf leicht unterschiedliche Weise vornimmt und dann unterschiedliche Preis-, Volumen- und Zeitannahmen verwendet. Selbst kleine Unterschiede darin, ob es sich um den Umsatz der Verarbeiter, den Wert des Etikettenmaterials oder einen breiteren Etikettierungskorb handelt, können den Gesamtwert um mehrere Milliarden Dollar verändern.

Für diesen Markt sind die größten Ursachen für Abweichungen in der Regel die Formatabdeckung (nur Haftklebeetiketten im Vergleich zur Einbeziehung angrenzender Formate), ob linerlose Etiketten in denselben Pool gezählt werden, und wie die Preisentwicklung im Zeitverlauf fortgeschrieben wird, wenn sich Papier- und Kunststoffkosten verändern. Der Zeitpunkt der Währungsumrechnung und das als Referenzpunkt gewählte Jahr spielen ebenfalls eine Rolle, insbesondere wenn die regionalen Wachstumsraten uneinheitlich sind und APAC einen großen Anteil der Nachfrage ausmacht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 55,87 Mrd. USD (2026) | |

| Marktforschungsverlag A | 52,06 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und zeigt nicht klar auf, wie ASP-Änderungen in die Prognose einfließen, was den Wert für spätere Jahre unterschätzen kann, wenn sich Inputkosten und Mix verändern. |

| Branchenforschungsverlag B | 60,00 Mrd. USD (2025) | Umfasst ausdrücklich linerlose Formate neben Trennliner-Formaten und wendet einen längeren Zeithorizont an, was den Ausgangswert erhöhen kann, wenn angrenzende Produktdefinitionen zusammengefasst werden. |

Verpackungsproduktionssignale, Handelsmuster für etikettenbezogene Vorprodukte und Wertschöpfungskettenprüfungen aus Interviews sind die Belege, die Mordor Intelligence an einen ausschließlich auf Haftklebeetiketten bezogenen Umsatzpool mit einheitlicher Jahresbasis binden. Die Spannweite in der Tabelle erklärt sich hauptsächlich durch Formatgrenzen und den Zeitpunkt des Basisjahres, weshalb ein klar definierter Umfang und eine wiederholbare Preislogik in der Regel zu einer stabileren Zahl für die Planung führen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für selbstklebende Etiketten heute, und wohin entwickelt er sich?

Er erreichte 55,87 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 5,25 % einen Wert von 72,16 Milliarden USD erreichen.

Welche Klebstofftechnologie wächst am schnellsten?

Schmelzklebstoff-Systeme wachsen mit einer CAGR von 6,14 % aufgrund von Hochgeschwindigkeitsautomatisierung und sofortiger Aushärtung.

Was treibt die Nachfrage im Asien-Pazifik-Raum an?

Schnelles Wachstum bei Fertiggerichtverpackungen, E-Commerce-Logistik und pharmazeutischer Serialisierung treibt eine CAGR von 6,09 % an.

Wie gestalten Recyclingvorschriften das Produktdesign?

PPWR und EPR-Programme schreiben ablösbare Klebstoffe für PET vor und veranlassen Reformulierungen, die die Materialkosten erhöhen.

Seite zuletzt aktualisiert am: