Strukturklebstoffe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

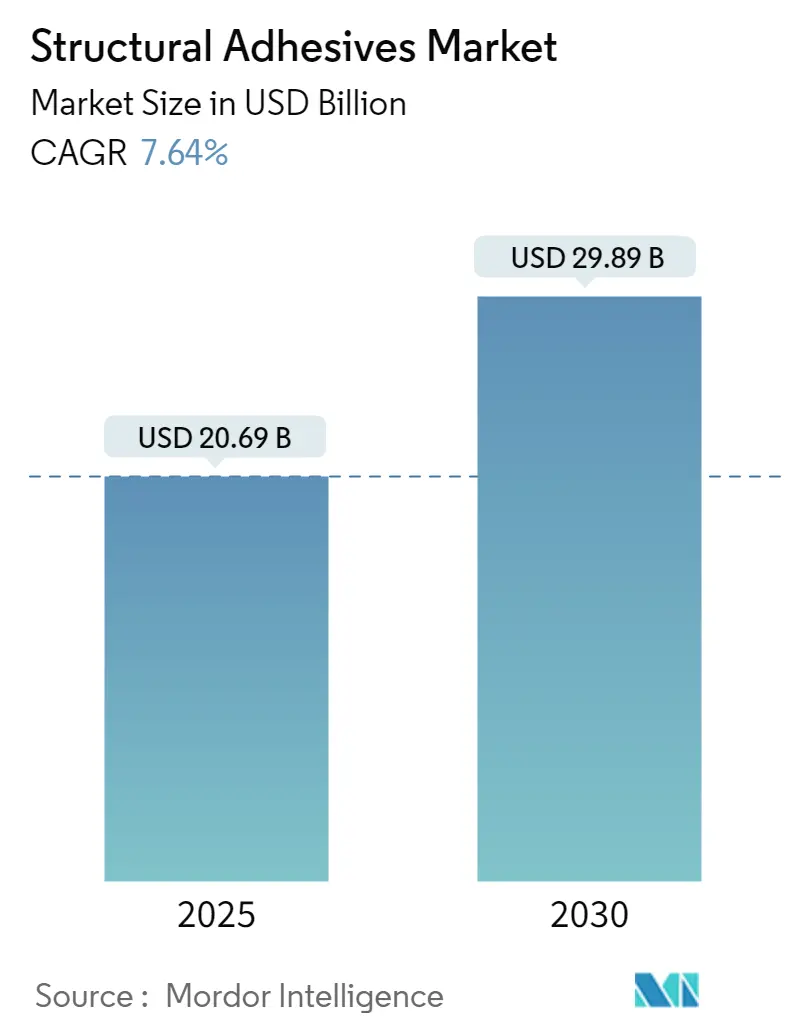

| Marktgröße (2025) | 20.69 Milliarden US-Dollar |

| Marktgröße (2030) | 29.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Strukturklebstoffe Marktanalyse von Mordor Intelligence

Die Größe des Strukturklebstoffe Marktes wird im Jahr 2025 auf 20,69 Milliarden USD geschätzt und soll bis 2030 einen Wert von 29,89 Milliarden USD erreichen, bei einer CAGR von 7,64 % während des Prognosezeitraums (2025–2030).

Die Strukturklebstoffe Branche entwickelt sich weiterhin mit technologischen Fortschritten bei Klebstofflösungen, insbesondere als Reaktion auf die wachsende Nachfrage nach Leichtbaumaterialien in verschiedenen Branchen. Die Hersteller konzentrieren sich zunehmend auf die Entwicklung innovativer fortschrittlicher Klebstoffformulierungen, die verbesserte Festigkeit, Haltbarkeit und Verarbeitungseigenschaften bieten. Die Integration intelligenter Klebstofftechnologien, einschließlich selbstheilender Eigenschaften und verbesserter Wärmebeständigkeit, ist zu einem bedeutenden Trend in der Branche geworden. Diese Entwicklungen sind besonders wichtig, da Branchen nach Lösungen suchen, die extremen Bedingungen standhalten können und gleichzeitig die strukturelle Integrität wahren.

Die Luft- und Raumfahrt- sowie die Windenergiesektoren haben sich als bedeutende Wachstumstreiber für Strukturklebstoffe herausgestellt. Gemäß dem Boeing Commercial Outlook 2022–2041 wird die globale Prognose für kommerzielle Luftfahrtdienstleistungen bis 2041 voraussichtlich 3.615 Milliarden USD erreichen, was die Nachfrage nach Hochleistungsklebstofflösungen antreibt. Der Windenergiesektor hat ebenfalls ein erhebliches Wachstum gezeigt, wobei die Branche im Jahr 2021 weltweit 93,6 GW neue Windenergieanlagen installiert hat, bestehend aus 72,5 GW Onshore- und 21,1 GW Offshore-Anlagen, was eine erhöhte Nachfrage nach spezialisierten Klebstofflösungen für die Turbinenmontage und -wartung schafft.

Ökologische Nachhaltigkeit ist zu einem zentralen Fokus in der Strukturklebstoffe Branche geworden, wobei Hersteller in umweltfreundliche Formulierungen und Produktionsprozesse investieren. Unternehmen entwickeln biobasierte Klebstoffe und implementieren strengere Umweltschutzmaßnahmen in ihren Fertigungsprozessen. Die Branche erlebt eine Verschiebung hin zu wasserbasierenden und lösungsmittelfreien Formulierungen, als Reaktion auf zunehmenden regulatorischen Druck und die Verbrauchernachfrage nach nachhaltigen Produkten. Diese Entwicklungen gestalten Produktentwicklungsstrategien und Fertigungsprozesse in der gesamten Branche neu.

Die Optimierung der Lieferkette und die digitale Transformation revolutionieren die Fertigungslandschaft für Industrieklebstoffe. Unternehmen implementieren fortschrittliche Fertigungstechnologien und Automatisierungslösungen, um die Produktionseffizienz und Produktkonsistenz zu verbessern. Die Integration von Industrie-4.0-Technologien, einschließlich künstlicher Intelligenz und maschinellem Lernen, ermöglicht eine bessere Qualitätskontrolle und vorausschauende Wartung in Klebstofffertigungsanlagen. Diese technologischen Fortschritte helfen Herstellern, ihre Abläufe zu optimieren und gleichzeitig hohe Produktqualitätsstandards aufrechtzuerhalten und die wachsende Marktnachfrage zu erfüllen.

Globale Strukturklebstoffe Markttrends und Erkenntnisse

Zunahme der Investitionen in Entwicklungsländern im Asien-Pazifik-Raum

Der starke Zufluss ausländischer Direktinvestitionen (ADI) in die Asien-Pazifik-Region ist zu einem wichtigen Treiber für die Nachfrage im Strukturklebstoffe Markt in verschiedenen industriellen Anwendungen geworden. Trotz globaler wirtschaftlicher Herausforderungen stiegen die ADI-Zuflüsse in asiatische Entwicklungsländer um 19 % auf ein Allzeithoch von 619 Milliarden USD im Jahr 2021, wobei China, Hongkong, Singapur, Indien und Indonesien über 80 % dieser Investitionen auf sich zogen. Die internationalen Projektfinanzierungswerte in Sektoren, die für die Erreichung der UN-Ziele für nachhaltige Entwicklung entscheidend sind, stiegen erheblich um 74 % auf 121 Milliarden USD, hauptsächlich getrieben durch das gestiegene Interesse an Projekten im Bereich erneuerbare Energien, die einen erheblichen Einsatz von Bauklebstoffen erfordern.

Der Fertigungssektor hat ein besonders starkes Investitionswachstum erlebt, beispielhaft durch Großprojekte wie GlobalFoundries' 4-Milliarden-USD-Chipfertigungswerk in Singapur und bedeutende Halbleiterinvestitionen in Malaysia, darunter Risen Solar Technologys 10-Milliarden-USD-, Intels 7-Milliarden-USD- und AT&S's 2,1-Milliarden-USD-Projekte. In Indien umfassen erhebliche Fertigungsinvestitionen ArcelorMittal Nippon Steels 13,5-Milliarden-USD-Stahl- und Zementwerk sowie Suzuki Motors 2,4-Milliarden-USD-Automobilfertigungsanlage. Diese großangelegten Fertigungsprojekte erfordern den umfangreichen Einsatz von Metallbondingklebstoffen in verschiedenen Anwendungen, von der Geräteinstallation bis zur Endproduktmontage, was ein nachhaltiges Nachfragewachstum in der Region antreibt.

Steigende Nachfrage aus den globalen Bau- und Automobilsektoren

Das robuste Wachstum der Bauindustrie hat sich als wichtiger Treiber für die Nachfrage nach Bauklebstoffen herausgestellt, wobei der globale Baumarkt im Jahr 2021 einen Wert von 7,2 Billionen USD erreichte und für 2022 ein Wachstum von 3,6 % prognostiziert wurde. Bauklebstoffe sind in modernen Baupraktiken zunehmend unverzichtbar geworden und bieten Vorteile wie reduzierte Materialkosten, gesteigerte Produktivität und überlegene Klebefestigkeit. Beispielsweise kann eine 1,2 m × 1,2 m große Scherwandkonstruktion, die traditionell 45 Minuten und etwa 300 Schrauben erfordert, jetzt in nur 5 Minuten mit Klebstoffen und 75 Druckluftstiften fertiggestellt werden, was zu einer 85-prozentigen Reduzierung der Bauzeit führt und gleichzeitig die strukturelle Integrität wahrt.

Die Entwicklung des Automobilsektors, insbesondere der Übergang zu Elektrofahrzeugen, hat eine erhebliche Nachfrage nach Automobilklebstoffen geschaffen. Die weltweiten Elektrofahrzeugverkäufe erreichten im Jahr 2021 6,75 Millionen Einheiten und verzeichneten eine bemerkenswerte Wachstumsrate von 108 % im Vergleich zum Vorjahr. Automobilklebstoffe spielen eine entscheidende Rolle bei der Herstellung von Elektrofahrzeugen, insbesondere bei der Batteriebestückung und dem Leichtbau. Die globale Automobilindustrie produzierte im Jahr 2021 80,15 Millionen Fahrzeuge, mit einem wachsenden Schwerpunkt auf Leichtbaumaterialien und alternativen Fügeverfahren zur Verbesserung der Kraftstoffeffizienz und Reduzierung von Emissionen. Strukturklebstoffe ersetzen zunehmend traditionelle Schweiß- und mechanische Befestigungsmethoden, da sie das Fahrzeuggewicht reduzieren können und gleichzeitig die strukturelle Integrität erhalten oder verbessern – ein wesentlicher Faktor im modernen Automobildesign und in der Fertigung.

Segmentanalyse: Harztyp

Epoxidsegment im Strukturklebstoffe Markt

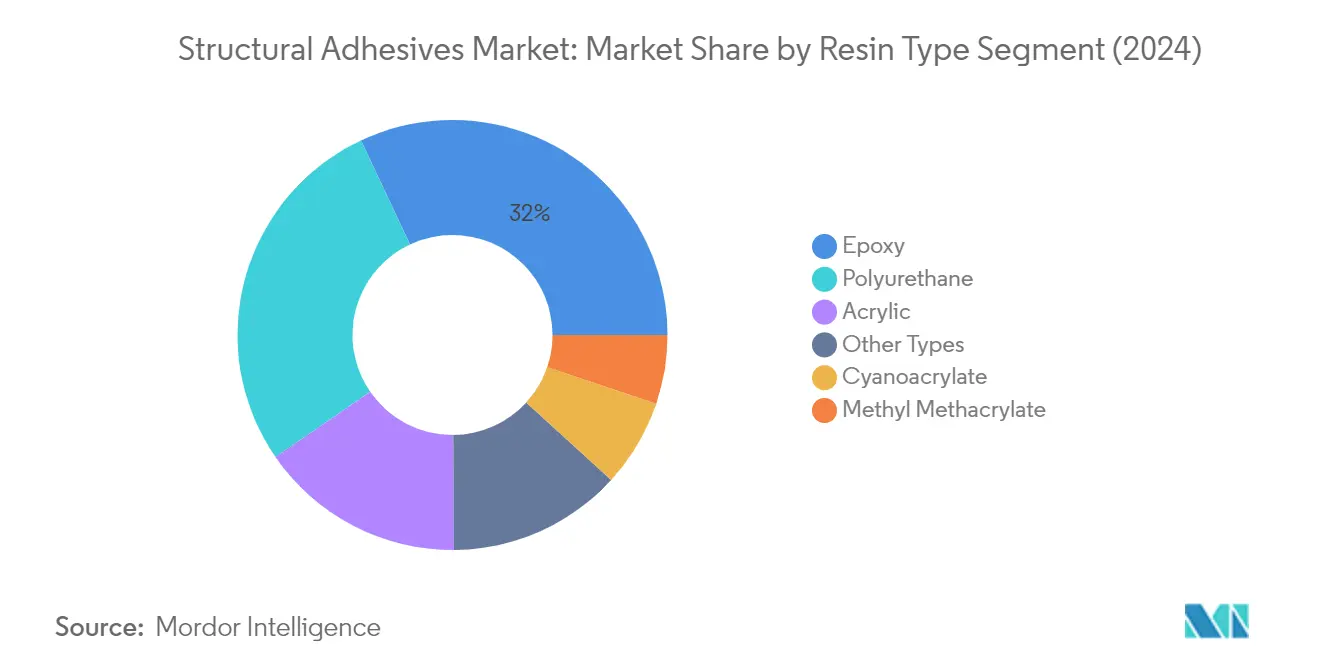

Das Epoxidklebstoffsegment dominiert den Strukturklebstoffe Markt und hält im Jahr 2024 einen Anteil von etwa 32 % am Gesamtmarkt. Epoxidklebstoffe haben sich aufgrund ihrer überlegenen Klebeeigenschaften und Vielseitigkeit als bevorzugte Wahl in verschiedenen Branchen etabliert. Diese Klebstoffe zeigen eine außergewöhnliche Leistung in Hochbelastungsanwendungen, insbesondere in den Bereichen Automobil, Luft- und Raumfahrt sowie Bauwesen. Das Segment verzeichnet ein robustes Wachstum, das von 2024 bis 2029 voraussichtlich um etwa 7 % expandieren wird, angetrieben durch die steigende Nachfrage in Schwellenländern und die wachsende Akzeptanz in der Elektrofahrzeugfertigung. Epoxidklebstoffe bieten entscheidende Vorteile, darunter hohe mechanische Festigkeit, ausgezeichnete chemische Beständigkeit, minimale Schrumpfung und starke Haftung auf einer Vielzahl von Substraten. Ihre weit verbreitete Verwendung bei Metall-zu-Metall-Verbindungen, der Montage von Verbundwerkstoffen und strukturellen Anwendungen im Hoch- und Tiefbau treibt ihre Marktdominanz weiter voran.

Verbleibende Segmente im Harztyp

Der Strukturklebstoffe Markt umfasst mehrere weitere bedeutende Harztypen, darunter Polyurethanklebstoffe, Acrylklebstoffe, Cyanoacrylat und Methylmethacrylatklebstoffe. Polyurethanklebstoffe haben sich aufgrund ihrer Flexibilität und ausgezeichneten Haltbarkeit bei Außenanwendungen eine starke Marktposition erarbeitet. Acrylklebstoffe werden für ihre schnellen Aushärtungseigenschaften und die Fähigkeit, ungleiche Materialien zu verbinden, geschätzt. Cyanoacrylatkleber, bekannt für ihre sofortige Klebefähigkeit, spielen eine entscheidende Rolle bei Montagevorgängen und schnellen Reparaturen. Methylmethacrylatklebstoffe haben in Hochleistungsanwendungen, die eine überlegene Schlagfestigkeit erfordern, an Bedeutung gewonnen. Jedes dieser Segmente trägt auf einzigartige Weise zum Markt bei, bedient spezifische Anwendungsanforderungen in verschiedenen Branchen und ergänzt das Gesamtwachstum des Strukturklebstoffe Marktes.

Segmentanalyse: Endverbraucherbranche

Bausegment im Strukturklebstoffe Markt

Das Bausegment dominiert den Strukturklebstoffe Markt und hält im Jahr 2024 einen Marktanteil von etwa 41 %. Diese bedeutende Marktposition wird durch den umfangreichen Einsatz von Strukturklebstoffen in verschiedenen Bauanwendungen angetrieben, darunter Beton-zu-Beton-Verbindungen, Keramikfliesen-zu-Beton-Verbindungen, Mauerwerk, Baupaneele, Außentüren, Abdichtung von Metallteilen in Beton, Tiefbau und Verbundstoffverbindungen. Die Dominanz des Segments wird durch den wachsenden Trend zur Verwendung von Strukturklebstoffen zur Reduzierung von Bauzeit und Materialien weiter gestärkt, wobei Studien eine Reduzierung der Montagezeit um bis zu 85 % im Vergleich zu herkömmlichen Befestigungsmethoden zeigen. Darüber hinaus treibt die Umsetzung großer Infrastrukturprojekte in Asien-Pazifik, Nordamerika und Europa, gekoppelt mit zunehmenden Investitionen in Wohn- und Gewerbebauaktivitäten, die Nachfrage nach Strukturklebstoffen im Bausektor weiter an.

Windenergiesegment im Strukturklebstoffe Markt

Das Windenergiesegment entwickelt sich zum am schnellsten wachsenden Segment im Strukturklebstoffe Markt für den Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird hauptsächlich durch aggressive Ziele für erneuerbare Energien verschiedener Länder und erhebliche Investitionen in Windenergieprojekte weltweit angetrieben. Das Wachstum des Segments wird durch die entscheidende Rolle von Strukturklebstoffen bei der Herstellung von Windturbinen unterstützt, insbesondere bei der Blattmontage, dem Füllen von Hohlräumen, der Bolzenbefestigung, der Metalleinlagenbefestigung sowie der strukturellen Verbindung von Paneelen und Stringern. Die Expansion wird durch große Windenergieprojekte in wichtigen Märkten wie China, das derzeit fast die Hälfte der weltweit installierten Offshore-Windkapazität betreibt, und die ehrgeizigen Windenergieausbaupläne der Europäischen Union weiter beschleunigt. Der zunehmende Fokus auf Offshore-Windanlagen und die Entwicklung größerer, effizienterer Windturbinen schafft zusätzliche Nachfrage nach Hochleistungsstrukturklebstoffen in diesem Sektor.

Verbleibende Segmente in der Endverbraucherbranche

Die Automobil- und Luft- und Raumfahrtklebstoffsegmente sowie andere industrielle Anwendungen bilden bedeutende Teile des Strukturklebstoffe Marktes. Der Automobilsektor bleibt ein entscheidender Endverbraucher, insbesondere mit der zunehmenden Akzeptanz von Elektrofahrzeugen und Leichtbaumaterialien in der Fahrzeugfertigung. Das Luft- und Raumfahrtsegment, obwohl kleiner im Marktanteil, verzeichnet eine stetige Nachfrage aufgrund der entscheidenden Rolle von Strukturklebstoffen bei der Flugzeugherstellung und -wartung. Andere industrielle Anwendungen erstrecken sich über die Bereiche Elektronik, Marineklebstoffe und Medizinprodukte, wobei jeder zur Vielfalt des Marktes beiträgt. Diese Segmente zeichnen sich durch ihre spezifischen Anforderungen an Hochleistungsklebstoffe aus, die von der Temperaturbeständigkeit in Automobilanwendungen bis zur Präzisionsverklebung in Luft- und Raumfahrtkomponenten reichen.

Geografische Segmentanalyse des Strukturklebstoffe Marktes

Strukturklebstoffe Markt in Asien-Pazifik

Die Asien-Pazifik-Region behauptet ihre Position als dominierende Kraft im globalen Strukturklebstoffe Markt, angetrieben durch robuste Fertigungsaktivitäten in verschiedenen Endverbraucherbranchen. Länder wie China, Indien, Japan und Südkorea bilden das Rückgrat dieses Marktes und tragen jeweils erheblich durch ihre jeweiligen industriellen Stärken bei. Das Wachstum der Region wird hauptsächlich durch zunehmende Investitionen in den Bereichen Bauwesen, Automobilfertigung und erneuerbare Energien, insbesondere Windenergieanlagen, angetrieben. Die Präsenz großer Automobilhersteller, eine wachsende Luft- und Raumfahrtindustrie und eine rasche Industrialisierung schaffen weiterhin eine erhebliche Nachfrage nach Strukturklebstoffen in diesen Volkswirtschaften.

Strukturklebstoffe Markt in China

China ist die treibende Kraft des Asien-Pazifik-Strukturklebstoffe Marktes und hält im Jahr 2024 einen Anteil von etwa 72 % am regionalen Markt. Die Dominanz des Landes wird durch seine Position als weltgrößter Automobilhersteller und Baumarkt gestärkt. Chinas Strukturklebstoffe Branche profitiert vom robusten Fertigungssektor des Landes, insbesondere in der Elektrofahrzeugproduktion und bei Anlagen für erneuerbare Energien. Der Fokus der Regierung auf Infrastrukturentwicklung, einschließlich des Baus neuer Megastädte und des Ausbaus der Windenergieleistung, treibt die Nachfrage weiter an. Die Luft- und Raumfahrt- sowie Verteidigungssektoren des Landes tragen ebenfalls erheblich zum Marktwachstum bei, unterstützt durch zunehmende Investitionen in die inländischen Flugzeugfertigungskapazitäten.

Strukturklebstoffe Markt in Indien

Indien entwickelt sich zum am schnellsten wachsenden Markt in der Asien-Pazifik-Region mit einer prognostizierten Wachstumsrate von etwa 7 % im Zeitraum 2024–2029. Der Strukturklebstoffe Markt des Landes erlebt eine rasche Expansion, angetrieben durch ehrgeizige Infrastrukturentwicklungspläne und wachsende Automobilfertigungskapazitäten. Indiens Position als drittgrößter Baumarkt der Welt bis 2024 schafft erhebliche Möglichkeiten für Strukturklebstoffe in verschiedenen Anwendungen. Der Vorstoß der Regierung in Richtung Elektrofahrzeugfertigung, gekoppelt mit Initiativen wie „Make in India” und Aatma Nirbhar Bharat,

beschleunigt das Marktwachstum weiter. Der expandierende Luft- und Raumfahrtsektor des Landes und die wachsenden Windenergieanlagen tragen ebenfalls zur steigenden Nachfrage nach Strukturklebstoffen bei.

Strukturklebstoffe Markt in Nordamerika

Nordamerika repräsentiert einen reifen, aber dynamischen Markt für Strukturklebstoffe, der durch fortschrittliche Fertigungskapazitäten und innovative Anwendungen in verschiedenen Branchen gekennzeichnet ist. Der Markt der Region wird hauptsächlich von den Vereinigten Staaten, Kanada und Mexiko angetrieben, wobei jedes Land durch seine industriellen Stärken einzigartig beiträgt. Die Region zeigt eine starke Nachfrage aus der Automobilfertigung, insbesondere bei Elektrofahrzeugen, Luft- und Raumfahrtanwendungen und Bauaktivitäten. Die Präsenz großer Hersteller und kontinuierliche technologische Fortschritte bei Klebstoffformulierungen stärken die Marktposition weiter.

Strukturklebstoffe Markt in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Strukturklebstoffe Markt und halten im Jahr 2024 einen Anteil von etwa 79 % am regionalen Markt. Die Marktführerschaft des Landes wird durch seine robuste Luft- und Raumfahrtindustrie, umfangreiche Automobilfertigungskapazitäten und erhebliche Bauaktivitäten unterstützt. Der Fokus der Nation auf Elektrofahrzeugproduktion und Anlagen für erneuerbare Energien schafft eine erhebliche Nachfrage nach Strukturklebstoffen. Die Präsenz großer Klebstoffhersteller und kontinuierliche Forschungs- und Entwicklungsaktivitäten im Land stärken seine Marktposition weiter. Die wachsende Akzeptanz von Leichtbaumaterialien in verschiedenen Branchen treibt die Nachfrage nach innovativen Strukturklebstofflösungen an.

Strukturklebstoffe Markt in Mexiko

Mexiko entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika mit einer erwarteten Wachstumsrate von etwa 7 % im Zeitraum 2024–2029. Der Strukturklebstoffe Markt des Landes profitiert von zunehmenden ausländischen Investitionen in Fertigungsanlagen, insbesondere im Automobilsektor. Mexikos strategische Position als Fertigungszentrum für Nordamerika, gekoppelt mit wachsenden Investitionen in die Luft- und Raumfahrtindustrie, treibt die Marktexpansion an. Die Entwicklung des Bausektors des Landes und der zunehmende Fokus auf Anlagen für erneuerbare Energien tragen ebenfalls zum Marktwachstum bei. Die Initiativen der Regierung zur Gewinnung von Fertigungsinvestitionen und zur Entwicklung der Industrieinfrastruktur unterstützen die wachsende Nachfrage nach Strukturklebstoffen.

Strukturklebstoffe Markt in Europa

Europa behauptet seine Position als bedeutender Markt für Strukturklebstoffe, angetrieben durch seine starke Industriebasis und technologischen Fortschritt. Der Markt der Region ist durch die Präsenz großer Volkswirtschaften wie Deutschland, Vereinigtes Königreich, Italien und Frankreich gekennzeichnet, die jeweils erheblich zum Marktwachstum beitragen. Der Fokus der Region auf nachhaltige Fertigungspraktiken und die zunehmende Akzeptanz von Elektrofahrzeugen schafft neue Möglichkeiten für Strukturklebstoffanwendungen. Die starke Präsenz von Luft- und Raumfahrtfertigung und Windenergieanlagen treibt die Marktentwicklung in der gesamten Region weiter voran.

Strukturklebstoffe Markt in Deutschland

Deutschland führt den europäischen Strukturklebstoffe Markt durch seine fortschrittlichen Fertigungskapazitäten und seine starke Industriebasis an. Die Dominanz des Landes ist besonders in seinem Automobilsektor erkennbar, wo Strukturklebstoffe eine entscheidende Rolle bei der Elektrofahrzeugfertigung und dem Leichtbau spielen. Deutschlands Führungsrolle bei Windenergieanlagen und der Luft- und Raumfahrtfertigung stärkt seine Marktposition weiter. Der Fokus des Landes auf Forschung und Entwicklung in Klebstofftechnologien, gekoppelt mit der Präsenz großer Hersteller, treibt weiterhin Innovationen in diesem Sektor an.

Strukturklebstoffe Markt im Vereinigten Königreich

Das Vereinigte Königreich zeigt das schnellste Wachstumspotenzial im europäischen Strukturklebstoffe Markt, angetrieben durch zunehmende Investitionen in nachhaltige Fertigung und Infrastrukturentwicklung. Der Luft- und Raumfahrtsektor des Landes, der zweitgrößte in Europa, schafft eine erhebliche Nachfrage nach Hochleistungsstrukturklebstoffen. Das Engagement des Vereinigten Königreichs für die Elektrofahrzeugfertigung und die Entwicklung von Offshore-Windenergie beschleunigt das Marktwachstum weiter. Der Fokus der Regierung auf Infrastrukturentwicklung und Bauaktivitäten unterstützt die wachsende Anwendung von Strukturklebstoffen.

Strukturklebstoffe Markt in Südamerika

Der südamerikanische Strukturklebstoffe Markt zeigt vielversprechendes Wachstumspotenzial, wobei Brasilien sowohl als größter als auch als am schnellsten wachsender Markt in der Region hervortritt. Argentinien trägt ebenfalls erheblich zur regionalen Marktentwicklung bei. Der Markt profitiert von zunehmenden Investitionen in die Automobilfertigung, Bauaktivitäten und Anlagen für erneuerbare Energien in diesen Ländern. Brasiliens Führungsrolle ist besonders in seinem robusten Automobilsektor und der wachsenden Luft- und Raumfahrtindustrie erkennbar, während Argentiniens Markt durch Infrastrukturentwicklung und industrielles Wachstum angetrieben wird. Der Fokus der Region auf nachhaltige Entwicklung und zunehmende industrielle Aktivitäten schafft weiterhin neue Möglichkeiten für Strukturklebstoffanwendungen.

Strukturklebstoffe Markt im Nahen Osten und Afrika

Die Region Naher Osten und Afrika bietet bedeutende Wachstumschancen im Strukturklebstoffe Markt, wobei Saudi-Arabien als größter Markt und Südafrika als das am schnellsten wachsende Potenzial aufweist. Der Markt der Region wird durch zunehmende Investitionen in Bauaktivitäten angetrieben, insbesondere durch Saudi-Arabiens ehrgeizige Infrastrukturprojekte. Der wachsende Fokus auf Anlagen für erneuerbare Energien, insbesondere Windenergieprojekte, schafft zusätzliche Nachfrage nach Strukturklebstoffen. Die Entwicklung des Automobilsektors in Südafrika und zunehmende Luft- und Raumfahrtaktivitäten in der gesamten Region tragen ebenfalls zum Marktwachstum bei. Die laufenden Bemühungen zur industriellen Diversifizierung und Infrastrukturentwicklungsprojekte der Region erweitern weiterhin den Anwendungsbereich für Strukturklebstoffe.

Wettbewerbslandschaft

Führende Unternehmen im Strukturklebstoffe Markt

Der Strukturklebstoffe Markt weist prominente Akteure wie Henkel AG & Co. KGaA, Sika, 3M, H.B. Fuller und Arkema auf, die die Branche durch kontinuierliche Innovation und strategische Expansion anführen. Unternehmen konzentrieren sich auf die Entwicklung von Klebstofflösungen der nächsten Generation mit verbesserten Leistungsmerkmalen, insbesondere für Automobil- und Luft- und Raumfahrtanwendungen. Die Branche erlebt regelmäßige Produkteinführungen, die auf spezifische Endverbraucheranforderungen abzielen, wie z. B. Leichtbauklebstofflösungen für Elektrofahrzeuge und umweltfreundliche Formulierungen für Bauanwendungen. Marktführer stärken ihre Positionen durch strategische Übernahmen und Partnerschaften, beispielhaft durch Schritte wie Arkemas Übernahme des Geschäftsbereichs Leistungsklebstoffe von Ashland und Sikas Übernahme von Hamatite. Operative Exzellenz wird durch Investitionen in Fertigungsanlagen, Forschungs- und Entwicklungszentren sowie Vertriebsnetze in wichtigen Regionen erreicht, insbesondere im Asien-Pazifik-Raum, wo das Marktwachstumspotenzial erheblich bleibt.

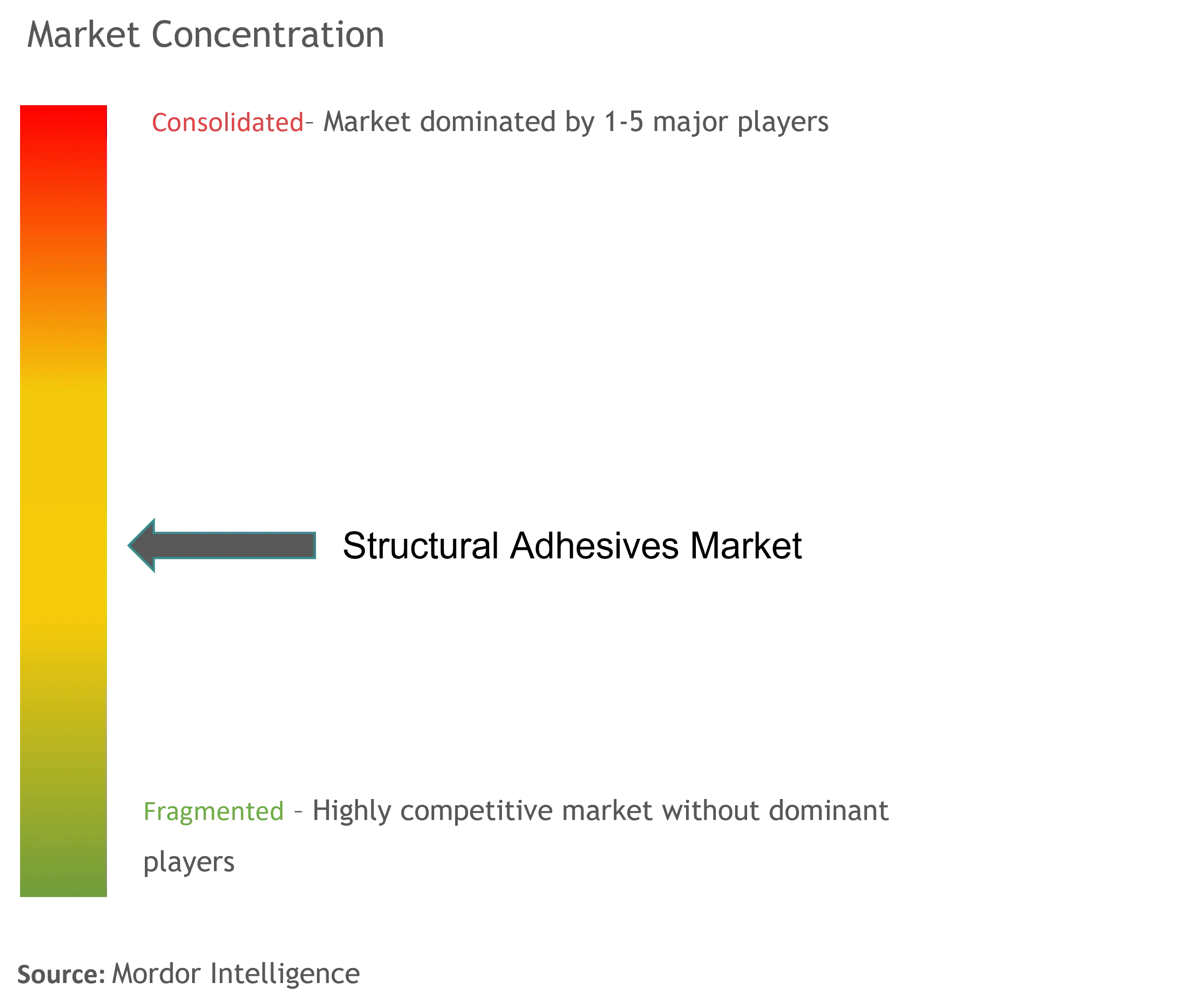

Konsolidierender Markt mit starken globalen Akteuren

Der Strukturklebstoffe Markt weist eine teilweise fragmentierte Struktur auf, wobei die fünf bis sechs führenden Akteure einen erheblichen Anteil am globalen Markt halten. Diese führenden Unternehmen sind typischerweise große Chemiekonzerne mit diversifizierten Produktportfolios, erheblichen Forschungs- und Entwicklungskapazitäten und umfangreichen globalen Fertigungsstandorten. Der Markt ist durch eine Mischung aus multinationalen Konzernen und regionalen Spezialisten gekennzeichnet, wobei erstere aufgrund ihrer integrierten Abläufe und umfassenden Vertriebsnetze dominieren. Die Präsenz vertikal integrierter Akteure, die sowohl Rohstoffe als auch Endprodukte herstellen, fügt der Wettbewerbslandschaft eine weitere Komplexitätsebene hinzu.

Die Branche bewegt sich allmählich durch strategische Fusionen und Übernahmen in Richtung Konsolidierung, wie durch jüngste hochkarätige Transaktionen belegt. Große Akteure verfolgen aktiv Übernahmemöglichkeiten, um ihre geografische Präsenz auszubauen, ihre Technologieportfolios zu erweitern und ihre Marktpositionen in bestimmten Endverbrauchersegmenten zu stärken. Dieser Konsolidierungstrend ist besonders in reifen Märkten wie Europa und Nordamerika ausgeprägt, wo Unternehmen Skaleneffekte erzielen und ihr Produktangebot durch strategische Kombinationen erweitern möchten.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg voran

Für etablierte Akteure, die ihren Marktanteil halten und ausbauen wollen, ist der Fokus auf technologische Innovation und Nachhaltigkeit von größter Bedeutung geworden. Unternehmen investieren stark in die Entwicklung umweltfreundlicher Klebstofflösungen, die zunehmend strengere Vorschriften erfüllen und gleichzeitig hohe Leistungsstandards aufrechterhalten. Die Fähigkeit, umfassende Lösungen für mehrere Endverbraucherbranchen anzubieten, kombiniert mit starkem technischen Support und Kundendienstkapazitäten, ist für die Marktführerschaft entscheidend geworden. Erfolgreiche etablierte Unternehmen stärken ihre Positionen auch durch strategische Partnerschaften mit wichtigen Kunden in wachstumsstarken Sektoren wie Elektrofahrzeuge und erneuerbare Energien.

Neueinsteiger und kleinere Akteure können durch den Fokus auf spezialisierte Marktsegmente und die Entwicklung innovativer Lösungen für spezifische Anwendungen Boden gewinnen. Erfolgsfaktoren umfassen den Aufbau starker Beziehungen zu regionalen Distributoren, das Angebot maßgeschneiderter Produkte für lokale Marktbedürfnisse und die Aufrechterhaltung von Agilität bei der Reaktion auf sich ändernde Kundenanforderungen. Die relativ geringe Substitutionsbedrohung für Strukturklebstoffe in vielen Anwendungen bietet Wachstumschancen, obwohl Unternehmen Herausforderungen wie Rohstoffpreisvolatilität und zunehmende Umweltvorschriften bewältigen müssen. Die Konzentration von Endverbrauchern in Sektoren wie Automobil und Luft- und Raumfahrt macht starke Branchenbeziehungen und technisches Fachwissen zu entscheidenden Erfolgsfaktoren.

Marktführer im Strukturklebstoffe Bereich

3M

Henkel AG

Sika AG

H.B. Fuller Company

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2022: Arkema schloss die Übernahme des Geschäftsbereichs Leistungsklebstoffe von Ashland ab. Die unter dieser Sparte angebotenen Produkte umfassen Strukturklebstoffe. Der Wert der Transaktion betrug 1,65 Milliarden USD. Die Übernahme half dabei, Arkemas Segment Klebstofflösungen zu stärken und entsprach der Strategie des Unternehmens, bis 2024 ein reines Spezialwerkstoffunternehmen zu werden.

- Februar 2022: H.B. Fuller Company gab bekannt, dass es den Kauf von Apollo, einem Hersteller von flüssigen Klebstoffen, Beschichtungen und Grundierungen für die Dach-, Industrie- und Baumärkte, abgeschlossen hat. Es wird erwartet, dass Apollo die Position von H.B. Fuller in wichtigen hochwertigen, margenstarken Bereichen im Vereinigten Königreich und in Europa stärken wird. Apollo wird innerhalb der bestehenden Geschäftsbereiche Bauklebstoffe und Technikklebstoffe von H.B. Fuller tätig sein.

Berichtsumfang des globalen Strukturklebstoffe Marktberichts

Ein Klebstoff, der zu einem Material aushärtet oder abbindet, das zwei oder mehr Substrate zusammenhalten kann und dabei den Kräften standhält, die während der Lebensdauer des Produkts auftreten, wird als Strukturklebstoff bezeichnet. Er wird auch als „lasttragendes” Klebemittel bezeichnet. Epoxide, Methacrylate, Polyurethane und Cyanoacrylatklebstoffe sind die Klebstofftypen, die Dinge zusammenhalten können.

Der Strukturklebstoffe Markt ist nach Harztyp, Endverbraucherbranche und Geografie segmentiert. Nach Harztyp ist der Markt in Epoxid, Polyurethan, Acryl, Cyanoacrylat, Methylmethacrylat und sonstige Harztypen unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen, Automobilindustrie, Luft- und Raumfahrt, Windenergie und sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst die Größen und Prognosen für den Strukturklebstoffe Markt in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Epoxid |

| Polyurethan |

| Acryl |

| Cyanoacrylat |

| Methylmethacrylat |

| Sonstige Harztypen |

| Bauwesen |

| Automobilindustrie |

| Luft- und Raumfahrt |

| Windenergie |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Epoxid | |

| Polyurethan | ||

| Acryl | ||

| Cyanoacrylat | ||

| Methylmethacrylat | ||

| Sonstige Harztypen | ||

| Nach Endverbraucherbranche | Bauwesen | |

| Automobilindustrie | ||

| Luft- und Raumfahrt | ||

| Windenergie | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Strukturklebstoffe Markt?

Die Größe des Strukturklebstoffe Marktes soll im Jahr 2025 20,69 Milliarden USD erreichen und mit einer CAGR von 7,64 % auf 29,89 Milliarden USD bis 2030 wachsen.

Was ist die aktuelle Größe des Strukturklebstoffe Marktes?

Im Jahr 2025 wird die Größe des Strukturklebstoffe Marktes voraussichtlich 20,69 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Strukturklebstoffe Markt?

3M, Henkel AG, Sika AG, H.B. Fuller Company und Arkema sind die wichtigsten Unternehmen, die im Strukturklebstoffe Markt tätig sind.

Welches ist die am schnellsten wachsende Region im Strukturklebstoffe Markt?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Strukturklebstoffe Markt?

Im Jahr 2025 entfällt auf Asien-Pazifik der größte Marktanteil im Strukturklebstoffe Markt.

Welche Jahre deckt dieser Strukturklebstoffe Markt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des Strukturklebstoffe Marktes auf 19,11 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Strukturklebstoffe Marktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des Strukturklebstoffe Marktes für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: