Größe und Marktanteil des US-amerikanischen Klebstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

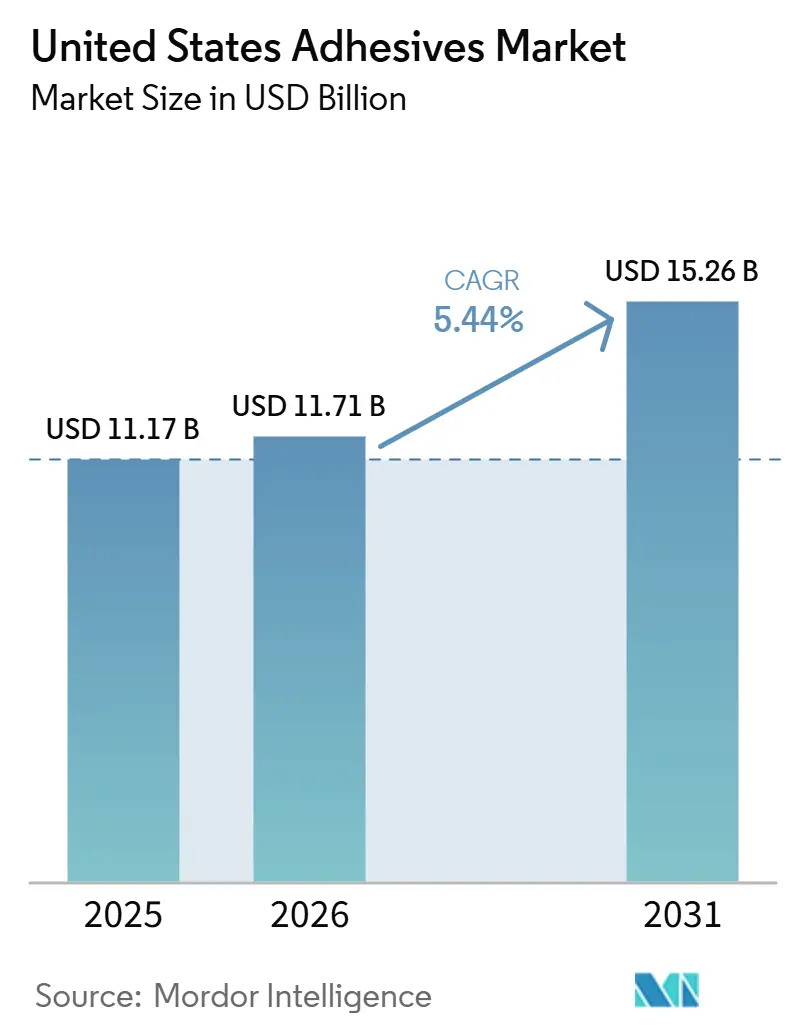

| Marktgröße im Basisjahr (2025) | 11.17 Milliarden US-Dollar |

| Marktgröße (2026) | 11.71 Milliarden US-Dollar |

| Marktgröße (2031) | 15.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Klebstoffmarkts von Mordor Intelligence

Die Größe des US-amerikanischen Klebstoffmarkts wird voraussichtlich von 11,17 Milliarden USD im Jahr 2025 auf 11,71 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 15,26 Milliarden USD erreichen, mit einer CAGR von 5,44 % über den Zeitraum 2026–2031. Bundesweite „Buy Clean”-Beschaffungsvorschriften, ein steigendes Produktionsvolumen von Elektrofahrzeugen (EV), ein robustes E-Commerce-Logistikwesen und ein wachsender Wohnungsbau stützen die stetige Nachfrage. Große Hersteller beschleunigen den Übergang zu biobasierten Harzen, um die Förderfähigkeit für bundesfinanzierte Infrastrukturprojekte zu sichern – ein Schritt, der durch die Anreize des Inflation Reduction Act (IRA) gestärkt wird, der kohlenstoffarme Formulierungen belohnt. Automobilhersteller (OEMs) standardisieren Strukturklebstoffe für Aluminiumkarosserien und Batteriegehäuse, um das Leergewicht zu reduzieren und die Reichweite zu erhöhen, wodurch Corporate Average Fuel Economy (CAFE)-Gutschriften erzielt werden. Im Verpackungsbereich fordern Wellpappenverarbeiter schneller härtende, flüchtige organische Verbindungen (VOC)-arme Chemikalien, die Liniengeschwindigkeiten von über 300 Metern pro Minute aufrechterhalten können – eine Voraussetzung für die Erfüllung der E-Commerce-Fulfillment-Durchsatzanforderungen. Gleichzeitig migrieren Möbel- und Elektronikhersteller zu UV-Härtungssystemen auf Basis von Leuchtdioden, die den Energieverbrauch im Vergleich zu Thermoöfen um 40 % senken und gleichzeitig thermische Verformungen in Holzwerkstoffsubstraten beseitigen.

Wichtigste Erkenntnisse des Berichts

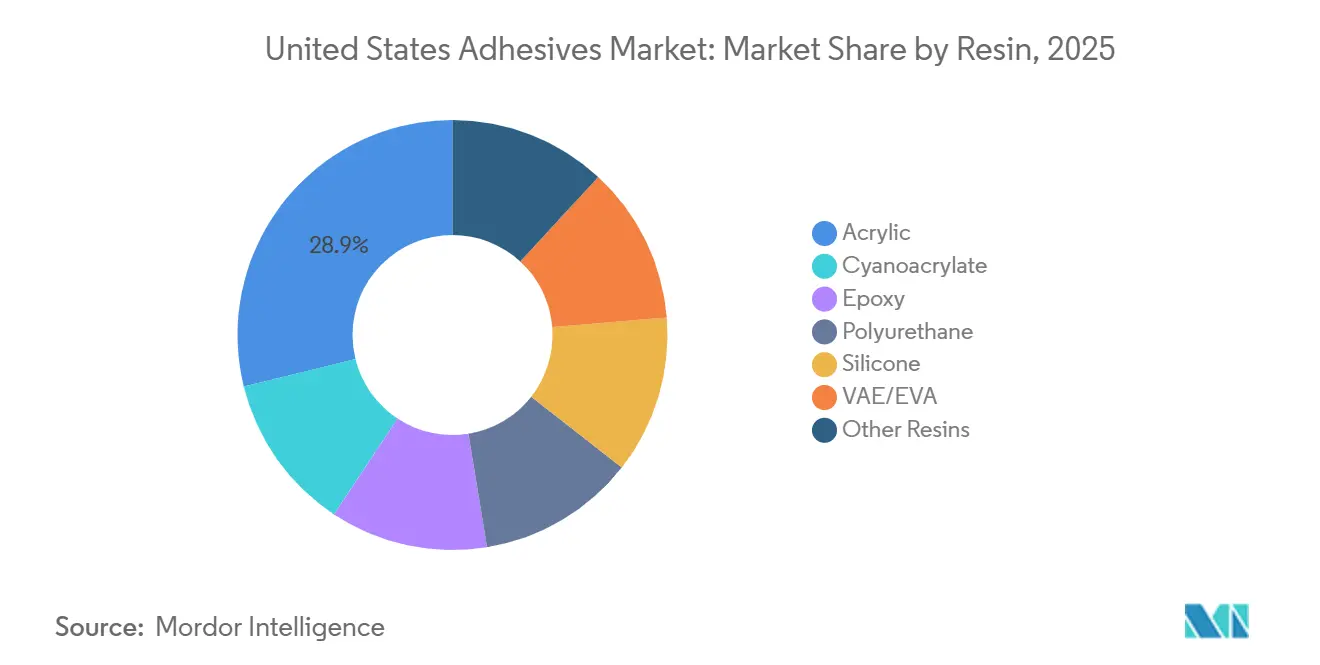

- Nach Harztyp behielt Acryl mit einem Anteil von 28,85 % am US-amerikanischen Klebstoffmarkt im Jahr 2025 die Umsatzführerschaft, während Silikon zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen wird.

- Nach Technologie hielten wasserbasierte Systeme im Jahr 2025 einen Anteil von 38,50 % am US-amerikanischen Klebstoffmarkt, während UV-gehärtete Varianten zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen werden.

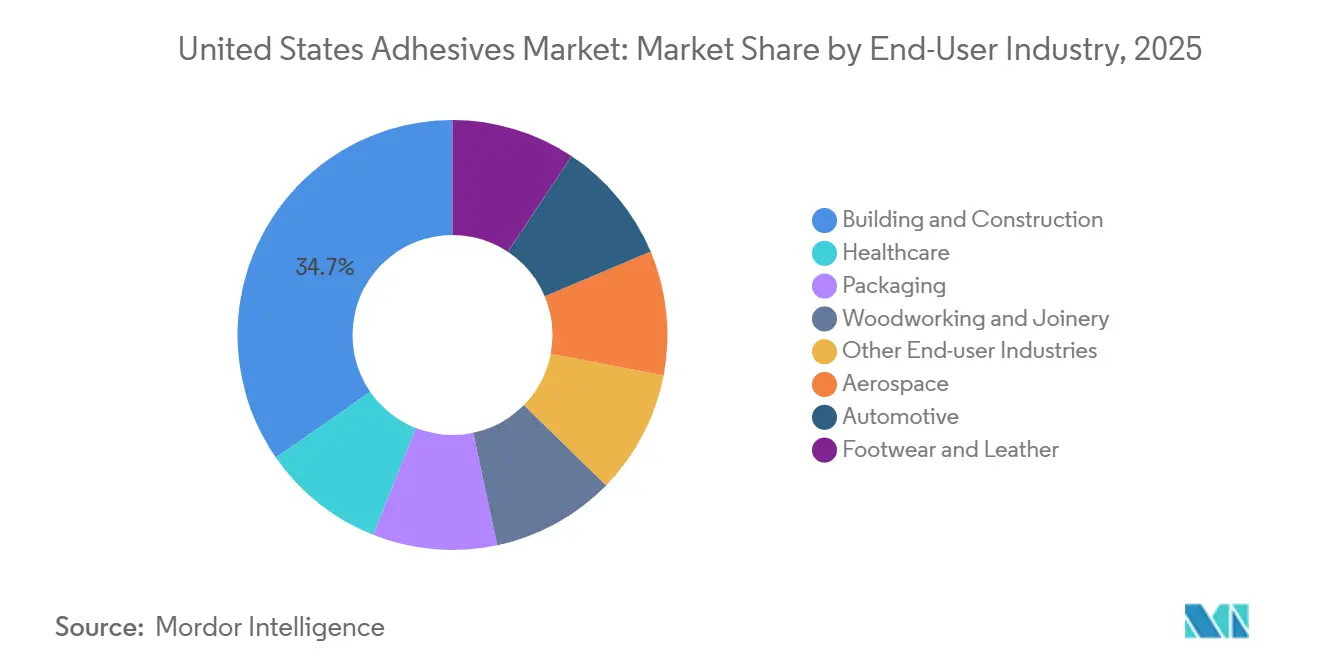

- Nach Endverbraucherbranche entfiel auf Bau und Konstruktion im Jahr 2025 ein Volumenanteil von 34,65 %, während das Gesundheitswesen mit einer CAGR von 6,74 % über den Zeitraum 2026–2031 das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Klebstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Leichtbau in der Automobilproduktion | +1.20% | National, konzentriert in den Automobilkorridoren Michigan, Ohio und Tennessee | Mittelfristig (2–4 Jahre) |

| Anhaltendes Wachstum des E-Commerce steigert die Nachfrage nach Verpackungsklebstoffen | +0.90% | National, mit der höchsten Intensität in Logistikzentren (Texas, Kalifornien, Pennsylvania) | Kurzfristig (≤ 2 Jahre) |

| Wachsender US-amerikanischer Wohnungsbau und steigende Baugenehmigungen | +0.80% | National, angeführt von Sun-Belt-Märkten (Texas, Florida, Arizona, North Carolina) | Mittelfristig (2–4 Jahre) |

| Einsatz von Hybridverbindungen im Massivholzbau | +0.60% | National, frühe Einführung im pazifischen Nordwesten und in städtischen Zentren des Nordostens | Langfristig (≥ 4 Jahre) |

| Bundesweite „Buy Clean”-Anreize für VOC-arme biobasierte Chemikalien | +0.50% | National, mit Schwerpunkt auf Bundesbeschaffung und Infrastrukturprojekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Leichtbau in der Automobilproduktion

Automobilhersteller (OEMs) schreiben heute Epoxid- und Polyurethan-Strukturklebstoffe vor, die das Rohkarosseriegewicht um 10–15 % reduzieren können, was sich direkt in einer größeren Reichweite von Elektrofahrzeugen und der Einhaltung der neuesten Corporate Average Fuel Economy (CAFE)-Ziele niederschlägt. Die Ultium-Plattform von General Motors setzt thermisch leitfähige Epoxidlinien mit einem Wert unter 0,3 Watt pro Meter-Kelvin (W/(m·K)) ein, um die Wärmeausbreitung von Zelle zu Zelle zu begrenzen und gleichzeitig die elektrische Isolierung über 3 Kilovolt aufrechtzuerhalten. Das lange Qualifizierungsfenster von 18–24 Monaten für neue Chemikalien schützt etablierte Anbieter, eröffnet jedoch Nischen für Silikonspezialisten, die dielektrische Festigkeit mit elektromagnetisch dissipativen Additiven kombinieren können, die 800-Volt-Architekturen schützen. Regionale Tier-1-Zulieferer in Michigan und Ohio haben bereits mehrjährige Verträge für Spaltfüller-Silikone mit einer Temperaturbeständigkeit bis 200 °C abgeschlossen, was auf eine anhaltende Nachfrage bis 2029 hindeutet.

Anhaltendes Wachstum des E-Commerce steigert die Nachfrage nach Verpackungsklebstoffen

Da der E-Commerce einen erheblichen Anteil am US-amerikanischen Einzelhandelsumsatz ausmacht, fordern Wellpappenhersteller Schmelzklebstoffe und wasserbasierte Klebstoffe, die schnell aushärten, ohne die Grünfestigkeit bei Geschwindigkeiten von über 300 Metern pro Minute zu beeinträchtigen. Amazons Versprechen, Kunststoff-Luftkissen durch Papierfüllmaterial zu ersetzen, hat die Nachfrage nach Stärke- und Vinylacetat-Ethylen (VAE)-Emulsionen gefördert, die mit Mono-Material-Recyclingströmen kompatibel sind. Diese VAE-Systeme erzielen Preisaufschläge von 20–25 %, gewährleisten jedoch die Reinheit des Polyethylen-Rezyklats[1]Amazon, „Amazon ersetzt Kunststoff-Luftkissen durch Papierfüllmaterial in Nordamerika”, aboutamazon.com . Gleichzeitig reduzieren Kartonhersteller die Kartondicke auf 180 g/m², was Rheologieverbesserungen erfordert, damit der Klebstoffauftrag trotz reduzierter Substratporosität konsistent bleibt. Logistikzentren in Texas und Pennsylvania berichten von Doppelschichtbetrieb, um Spitzenzeiten im Fulfillment-Bereich zu bewältigen, was den säkularen Schwung bei Verpackungsqualitäten unterstreicht.

Wachsender US-amerikanischer Wohnungsbau und steigende Baugenehmigungen

Im Dezember 2025 erreichten die Baugenehmigungen eine annualisierte Rate, die auf eine starke Nachfrage nach Polyurethan-Klebstoffen für Unterböden und Plattenlaminierung hindeutet. Bauunternehmen in Florida, Texas und Arizona setzen auf Hybridpolymer-Klebefugen, die so konzipiert sind, dass sie bei Orkanwinden und seismischen Erschütterungen flexibel bleiben. Mit der Aktualisierung des International Residential Code von 2024, der nun klebstoffgebundene Unterbodenbaugruppen in bestimmten Erdbebenzonen vorschreibt, hat sich der potenzielle Marktumfang erweitert. Mit feuchtigkeitshärtenden Polyurethanen behandelte Holzbalken weisen im Vergleich zu solchen mit mechanischen Befestigungsmitteln eine deutlich höhere Schertragfähigkeit auf und ebnen den Weg für leichtere Balkenkonstruktionen und schnellere Montagen.

Einsatz von Hybridverbindungen im Massivholzbau

Projektentwickler, die Leadership in Energy and Environmental Design (LEED) Platinum-Hochhäuser im pazifischen Nordwesten anstreben, nutzen Brettsperrholz (CLT)-Platten, die mit formaldehydfreien Polyurethansystemen verklebt und nach ICC-ES AC478 zertifiziert sind. Hybridkombinationen aus Dübel- und Strukturklebstoffverbindungen erfüllen die Brand- und Erdbebenkriterien des International Building Code (IBC) Kapitel 23 und liefern zweistündige Feuerwiderstandsklassen ohne Brandschutzanstriche. Das Angebot bleibt jedoch begrenzt: Nur 14 inländische Brettsperrholz (CLT)-Werke sind in Betrieb, was die Kapazitäten knapp und die Aufschläge hoch hält. Die Schulung von Auftragnehmern, den Substratfeuchtegehalt vor der Klebstoffapplikation unter 12 % zu halten, bleibt ein Engpass, was Lieferanten dazu veranlasst, technische Dienstleistungen mit dem Produktverkauf zu bündeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei petrochemischen Rohstoffen | -0.70% | National, mit starker Exposition in Produktionsclustern an der Golfküste | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC-Emissionsgrenzwerte für lösungsmittelbasierte Systeme | -0.60% | National, am strengsten in Kalifornien und den Bundesstaaten der Northeast Ozone Transport Commission (OTC) | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für die präzise Klebstoffapplikation | -0.40% | National, konzentriert in Luft- und Raumfahrt- sowie Automobilmontageregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei petrochemischen Rohstoffen

Die Propylenpreise Anfang 2026 sanken gegenüber den Höchstständen Mitte 2024, bleiben jedoch sehr empfindlich gegenüber Ausfällen von Crackern an der Golfküste und geopolitischen Ereignissen [2]Dow. „Dow erweitert VOC-armes Klebstoffportfolio mit neuen Acrylemulsionen.” Abgerufen am 23. März 2026. . Vertragsstrukturen sichern selten vierteljährliche Schwankungen ab, was Verarbeiter Margendruck aussetzt, bevor nachgelagerte Preisanpassungen wirksam werden können. Obwohl biobasierte Harze eine Diversifizierungsabsicherung bieten, bringen sie eine Exposition gegenüber Erntpreiszyklen und Märkten für erneuerbare Energiegutschriften mit sich, was einige Stabilitätsgewinne ausgleicht. Klebstoffkäufer fordern daher flexible Formulierungsklauseln, die Füllstoffsubstitutionen ermöglichen, was die Bestandsplanung und Formulierungskonsistenz erschwert.

Strenge VOC-Emissionsgrenzwerte für lösungsmittelbasierte Systeme

Die Risikobewertung der Umweltschutzbehörde für 1,3-Butadien und die Vorschriften des California Air Resources Board (CARB) begrenzen den Gehalt an flüchtigen organischen Verbindungen (VOC) auf unter 250 Gramm pro Liter (g/L) für Kontaktklebstoffe, was den Übergang zu wasserbasierten und UV-gehärteten Chemikalien beschleunigt. Unternehmen müssen die Leistung gemäß den Schäl- und Scherprüfnormen der American Society for Testing and Materials D3654 und D905 neu validieren – ein kostspieliges Unterfangen, das Forschungs- und Entwicklungskapazitäten bindet. Möbelhersteller, die auf wasserbasierte Linien umsteigen, berichten von Durchsatzrückgängen von 5–8 %, bis die Prozessparameter optimiert sind, was den betrieblichen Aufwand der Compliance verdeutlicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Silikon gewinnt durch Hochtemperaturanforderungen

Acrylate behielten 28,85 % des Umsatzes im Jahr 2025, aber der Preisdruck durch Kommodifizierung belastet die Margen, insbesondere bei druckempfindlichen Klebebändern. Epoxide bleiben für primäre Luft- und Raumfahrtstrukturen unverzichtbar und erzielen Premiumpreise für Glasübergangstemperaturwerte (Tg) über 180 °C. Polyurethane dominieren flexible Verpackungen und Plattenlaminierung und werden für ihre Schlagzähigkeit geschätzt, während Cyanoacrylate Nischenrollen bei der Schnellverklebung in der Elektronik und bei chirurgischen Verschlüssen übernehmen. VAE/EVA-Copolymere liefern kostengünstige Schmelzklebstoffe für Verpackungen, obwohl die begrenzte Wärmebeständigkeit die Automobilanwendung einschränkt. Spezielle Phenol-, Polyimid- und anaerobe Harze besetzen kleine, aber lukrative Segmente, die extreme chemische oder thermische Stabilität erfordern. Silikonqualitäten werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen, gestützt durch Hochtemperatur-Elektrofahrzeug (EV)-Antriebsstränge und tragbare Gesundheitsanwendungen. Batteriepackdesigner schreiben Spaltfüller-Silikone vor, die 150–200 °C ohne Versprödung standhalten, dielektrische Isolierung über 3 Kilovolt bieten und gleichzeitig Wärme ableiten. Medizingeräteunternehmen schätzen druckempfindliche Silikone für die 14-tägige Haftung von Glukosemonitoren und gewährleisten die Biokompatibilität gemäß International Organization for Standardization (ISO) 10993.

Nach Technologie: UV-gehärtete Systeme führen die Innovation an

Der Marktanteil des US-amerikanischen Klebstoffmarkts für wasserbasierte Systeme lag 2025 bei 38,50 %, gestützt durch Vorschriften zu flüchtigen organischen Verbindungen (VOC). Schmelzklebstoffe bieten VOC-freie Konformität und schnelles Abbinden, stehen jedoch vor Verbesserungen der Wärmebeständigkeit, um Kabinentemperaturen von 80 °C standzuhalten. Reaktive Systeme – Epoxid, Polyurethan und Acryl – bieten strukturelle Festigkeit, erfordern jedoch längere Aushärtezeiten. Lösungsmittelbasierte Volumina setzen ihren kontrollierten Rückgang auf Spezialmarktnischen fort. UV-gehärtete Klebstoffe werden zwischen 2026 und 2031 mit einer CAGR von 6,98 % wachsen, da Möbel-, Elektronik- und medizinische Einweghersteller die Leuchtdiodenhärtung einsetzen. Schreinereien berichten von 30 % kürzeren Zykluszeiten und 40 % Energieeinsparungen nach dem Wechsel von wasserbasierten Linien – ein Vorteil für die Just-in-time-Produktion. Smartphone-Hersteller setzen optisch klare UV-Klebstoffe für rahmenlose Displays ein und nutzen die sofortige Aushärtung, um Engpässe zu beseitigen. Einschränkungen bei der Schattenhärtung bestehen weiterhin, was Dual-Cure-Hybride fördert, die UV-Initiierung mit Feuchtigkeits- oder thermischer Vernetzung kombinieren.

Nach Endverbraucherbranche: Gesundheitswesen übertrifft traditionelle Sektoren

Bau und Konstruktion behielten 34,65 % des Umsatzes im Jahr 2025, gestützt durch Polyurethan-Unterbodenbindung und Außendämmsysteme. Verpackungen verzeichnen starke Volumina, stehen jedoch unter Margendruck, da Verarbeiter Kostensenkungen fordern, um die Zellstoffpreisinflation auszugleichen. Die Einführung von Multi-Material-Strukturen in der Automobilindustrie erhöht den Verbrauch von Strukturepoxid und Polyurethan und verdrängt Punktschweißungen. Die Holzverarbeitung hängt von California Air Resources Board (CARB) Phase-2-konformen Polyvinylacetat (PVA)- und Polyurethan-Klebstoffen ab, während Luft- und Raumfahrt sowie Schuhwaren spezialisierte, aber lukrative Nischen bleiben. Klebstoffe für das Gesundheitswesen werden zwischen 2026 und 2031 mit einer CAGR von 6,74 % wachsen – dem schnellsten unter allen Endverbrauchern. Zulassungen der Food and Drug Administration (FDA) für Langzeit-Transdermalpflaster und minimal-invasive chirurgische Klebstoffe treiben Volumenzuwächse voran. Tragbare Sensoren erfordern hautfreundliche druckempfindliche Silikone und Acrylate, die die Haftung bei Schweiß und wechselnder Luftfeuchtigkeit aufrechterhalten und durch Irritationstests gemäß International Organization for Standardization (ISO) 10993-10 validiert werden.

Geografische Analyse

Produktionskorridore und Bevölkerungswachstumszentren treiben die Inlandsnachfrage an. Im Mittleren Westen verankern Automobilzentren in Michigan und Ohio die Nachfrage nach Silikon und Strukturepoxid für Elektrofahrzeugbaugruppen. Im Sun Belt verzeichnen Bundesstaaten wie Texas, Florida und Arizona einen Anstieg der Polyurethanvolumina für den Baubereich, angetrieben durch einen boomenden Wohnungsbau und ein Klima, das Holzwerkstoffe begünstigt. Im pazifischen Nordwesten stehen Städte wie Seattle und Portland an der Spitze von Massivholzversuchen, was zu einem lokalen Anstieg des ICC-zertifizierten Polyurethanverbrauchs führt. Darüber hinaus beherbergen Logistikzentren wie Dallas-Fort Worth, Los Angeles-Inland Empire und das Lehigh Valley in Pennsylvania Hochgeschwindigkeits-Wellpappenanlagen, die erhebliche Mengen an Schmelzklebstoffen und wasserbasierten Verpackungsklebstoffen verbrauchen.

Bundesstaaten unter der Northeast Ozone Transport Commission (OTC) und Kalifornien setzen strenge Grenzwerte für flüchtige organische Verbindungen (VOC) durch. Dieser Druck hat den Übergang der Branche zu wasserbasierten und UV-gehärteten Systemen beschleunigt. Hersteller mit Formulierungslabors in Delaware und New Jersey profitieren von ihrer Nähe zu Regulierungsbehörden und Rückerstattungsprogrammen, die lösungsmittelfreie Forschung und Entwicklung finanziell unterstützen. Während Städte an der Golfküste wie Houston und Baton Rouge Vorteile als Rohstoffzentren für petrochemische Derivate genießen, kämpfen sie mit Versorgungsunterbrechungen durch Hurrikane, was die Notwendigkeit einer robusten Geschäftskontinuitätsplanung unterstreicht.

Ländliche Gebiete in den Carolinas und Tennessee, die eine dichte Möbelproduktionsbasis beherbergen, sind stark auf Polyvinylacetat (PVA)-Holzleime und Schmelzklebstoff-Kantenanleimer angewiesen. Obwohl die Größe des US-amerikanischen Klebstoffmarkts für diesen Möbelcluster in absoluten Zahlen bescheiden ist, ist seine strategische Bedeutung unbestreitbar. Frühe Anwender der LED-UV-Technologie in der Schreinerei setzen oft Spezifikationsstandards, die sich auf nationale Einzelhandelsprogramme auswirken. Diese regionale Diversifizierung bietet einen Puffer gegen einzelne wirtschaftliche Schocks für den US-amerikanischen Klebstoffmarkt. Die regulatorischen Inkonsistenzen zwischen den Bundesstaaten stellen jedoch Herausforderungen für bundesweite Produkteinführungen dar.

Wettbewerbslandschaft

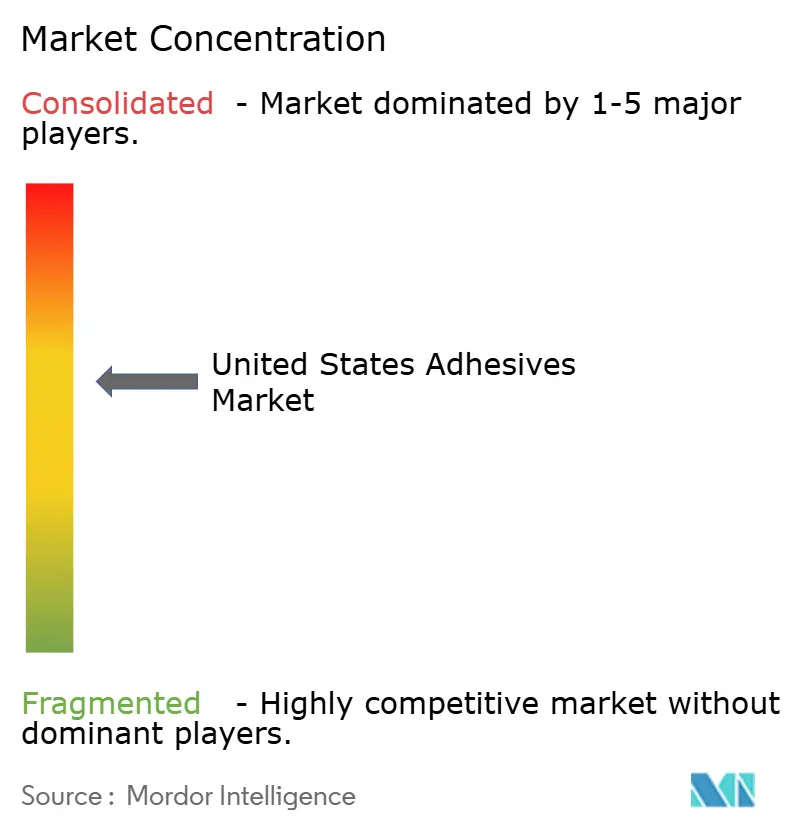

Der US-amerikanische Klebstoffmarkt ist mäßig konsolidiert. Mittelständische Spezialisten wie Jowat und Franklin International besetzen verteidigungsfähige Nischen in der Holzverarbeitung und Papierveredelung, indem sie schnelle Anpassungsdienstleistungen und lokalisierte technische Schulungen anbieten. Start-ups, die Lignin-basierte Tackifier und biobasierte Bernsteinsäure-Rohstoffe vermarkten, ziehen Risikokapital an, da die Emissionseinsparungen von der Wiege bis zum Werkstor über 30 % liegen, müssen jedoch noch mehrjährige OEM-Qualifizierungshürden überwinden.

Marktführer der US-amerikanischen Klebstoffbranche

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Henkel kündigte ein Forschungs- und Entwicklungszentrum für Konsumgütermarken im Wert von 70 Millionen USD in Trumbull, Connecticut, an, das den US-amerikanischen Klebstoffmarkt durch Innovation, Zusammenarbeit und fortschrittliche Produktentwicklung stärkt.

- März 2026: Forza Inc. erweiterte seine HyPer Polymer-Formulierungen im US-amerikanischen Klebstoffmarkt, förderte die Einführung fortschrittlicher Polymerklebstoffe und stärkte Hochleistungsverbindungstechnologien branchenübergreifend.

Berichtsumfang des US-amerikanischen Klebstoffmarkts

Klebstoffe, einschließlich Leim und Paste, verbinden zwei Oberflächen miteinander und verhindern deren Trennung. In Formen wie Flüssigkeit, Paste oder Klebeband erhältlich, zeichnen sich diese Substanzen durch ihre Klebrigkeit aus, die es ihnen ermöglicht, an Materialien wie Holz, Metall oder Haut zu haften.

Der US-amerikanische Klebstoffmarkt ist nach Harz, Technologie und Endverbraucherbranche segmentiert. Nach Harz ist der Markt in Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA und sonstige Harze segmentiert. Nach Technologie ist der Markt in Schmelzklebstoff, Reaktiv, Lösungsmittelbasiert, UV-gehärtet und Wasserbasiert segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bau und Konstruktion, Schuhwaren und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei sowie sonstige Endverbraucherbranchen segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (USD) erstellt.

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE/EVA |

| Sonstige Harze |

| Schmelzklebstoff |

| Reaktiv |

| Lösungsmittelbasiert |

| UV-gehärtet |

| Wasserbasiert |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bau und Konstruktion |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen |

| Nach Harz | Acryl |

| Cyanoacrylat | |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| VAE/EVA | |

| Sonstige Harze | |

| Nach Technologie | Schmelzklebstoff |

| Reaktiv | |

| Lösungsmittelbasiert | |

| UV-gehärtet | |

| Wasserbasiert | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bau und Konstruktion | |

| Schuhwaren und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzverarbeitung und Tischlerei | |

| Sonstige Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bau und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren und Leder, Gesundheitswesen und Sonstige sind die im Klebstoffmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und UV-gehärtete Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-gehärteter Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen