Marktgröße und Marktanteil für Verpackungsklebstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

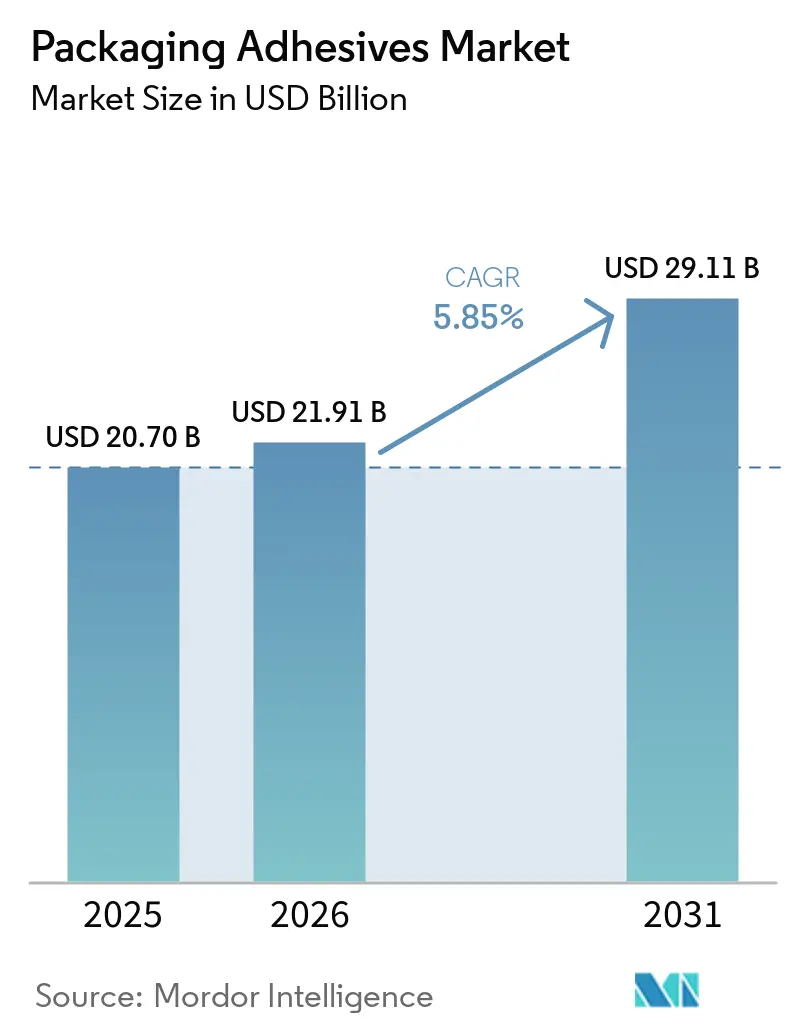

| Marktgröße (2026) | 21.91 Milliarden US-Dollar |

| Marktgröße (2031) | 29.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Verpackungsklebstoffe von Mordor Intelligence

Die Marktgröße für Verpackungsklebstoffe soll von 20,70 Milliarden USD im Jahr 2025 auf 21,91 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,85 % über den Zeitraum 2026–2031 einen Wert von 29,11 Milliarden USD erreichen. Die zunehmende Präferenz der Verarbeiter für wasserbasierte Systeme, das rasche Wachstum der E-Commerce-Auftragsabwicklung und strengere Vorschriften für lebensmittelberührende Materialien verkürzen die Produktionszyklen und verändern die Prioritäten bei der Spezifikation. Markeninhaber bevorzugen Monomaterial-Laminate, die das Recycling vereinfachen, was Formulierer dazu zwingt, hohe Klebfestigkeit mit einfacher Delaminierung in Einklang zu bringen. Gleichzeitig reduzieren KI-gestützte Dosiergeräte den Klebstoffverbrauch und verbessern die Prozesskonsistenz, was Lieferanten begünstigt, die digitale Unterstützung integrieren können. Rohstoffvolatilität und strengere VOC-Vorschriften bleiben Gegenwind für die Rentabilität, doch Lieferanteninvestitionen in biobasierte Chemikalien und recyclingfähige Klebstoffe positionieren den Sektor für eine widerstandsfähige Expansion in flexiblen, starren und Etikettenanwendungen.

Wichtigste Erkenntnisse des Berichts

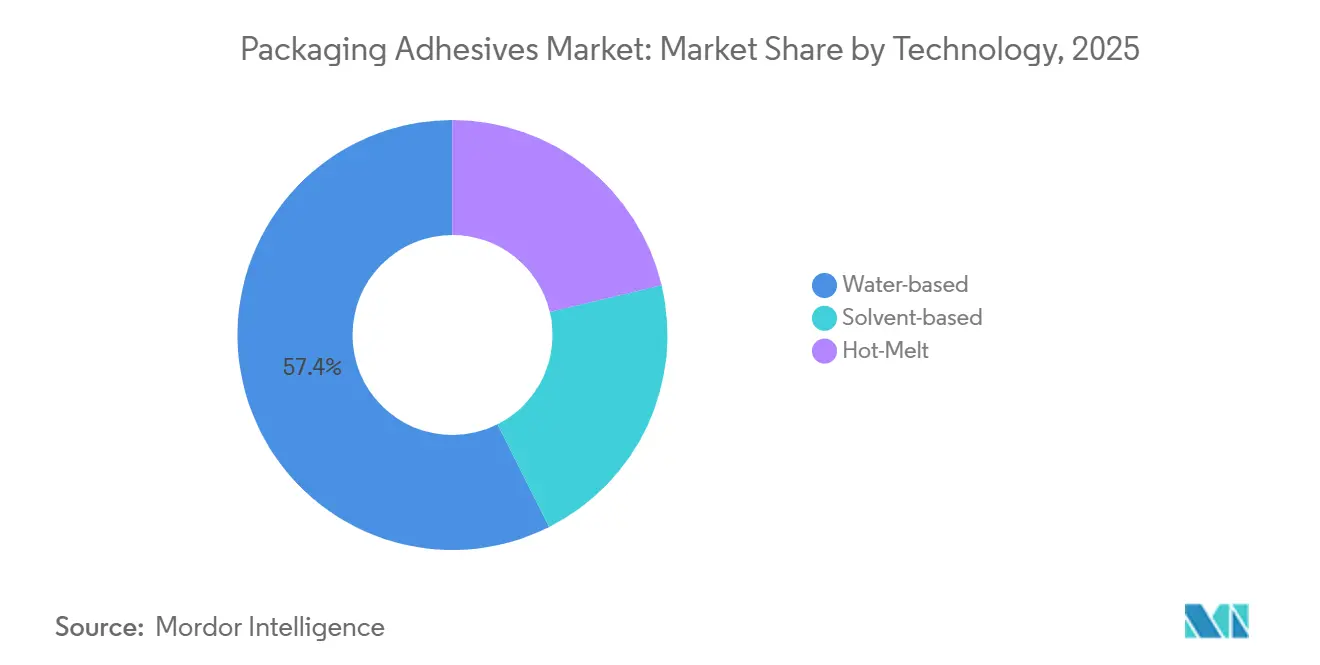

- Nach Technologie führten wasserbasierte Klebstoffe mit einem Anteil von 57,42 % am Umsatz 2025 und sollen bis 2031 mit einer CAGR von 6,19 % wachsen.

- Nach Harzchemie erzielte Ethylen-Vinylacetat im Jahr 2025 einen Anteil von 30,61 %, während biobasierte Alternativen bis 2031 mit einer CAGR von 6,82 % wachsen.

- Nach Anwendung entfiel auf flexible Verpackungen im Jahr 2025 ein Volumenanteil von 39,25 %, der im Prognosezeitraum mit einer CAGR von 6,45 % wächst.

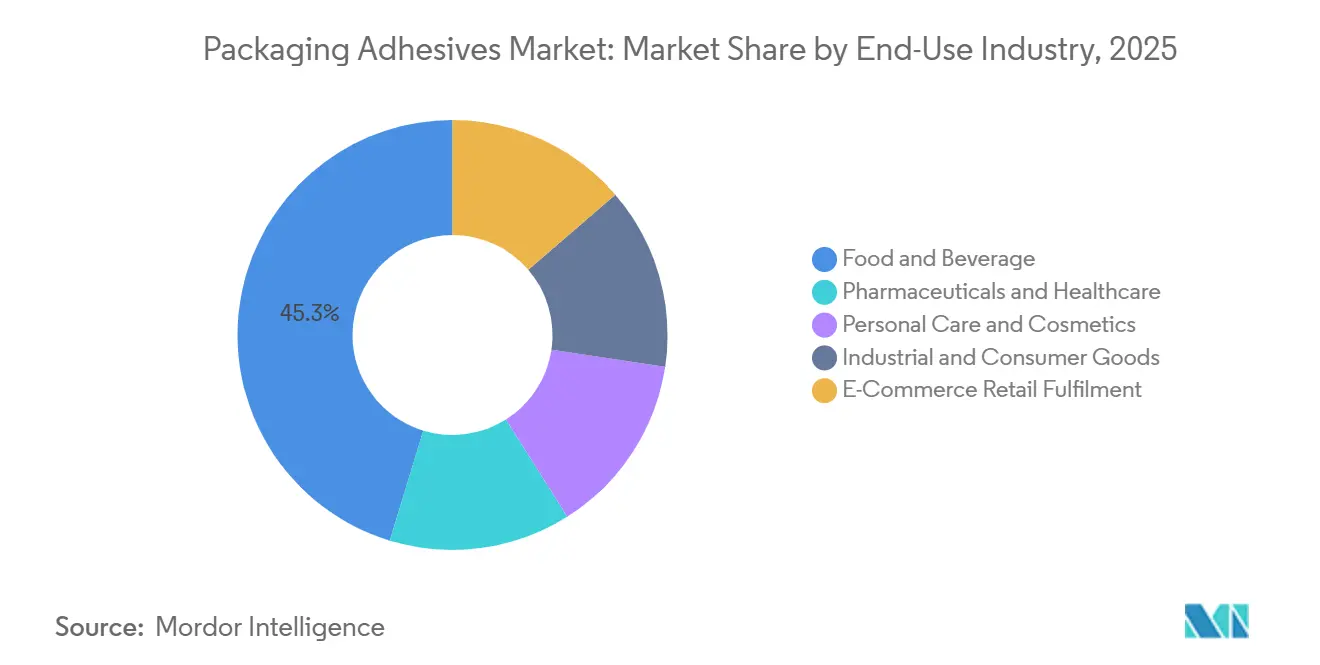

- Nach Endverbrauchsbranche hielt Lebensmittel und Getränke im Jahr 2025 einen Nachfrageanteil von 45,29 %, während für die E-Commerce-Auftragsabwicklung bis 2031 eine CAGR von 7,05 % prognostiziert wird.

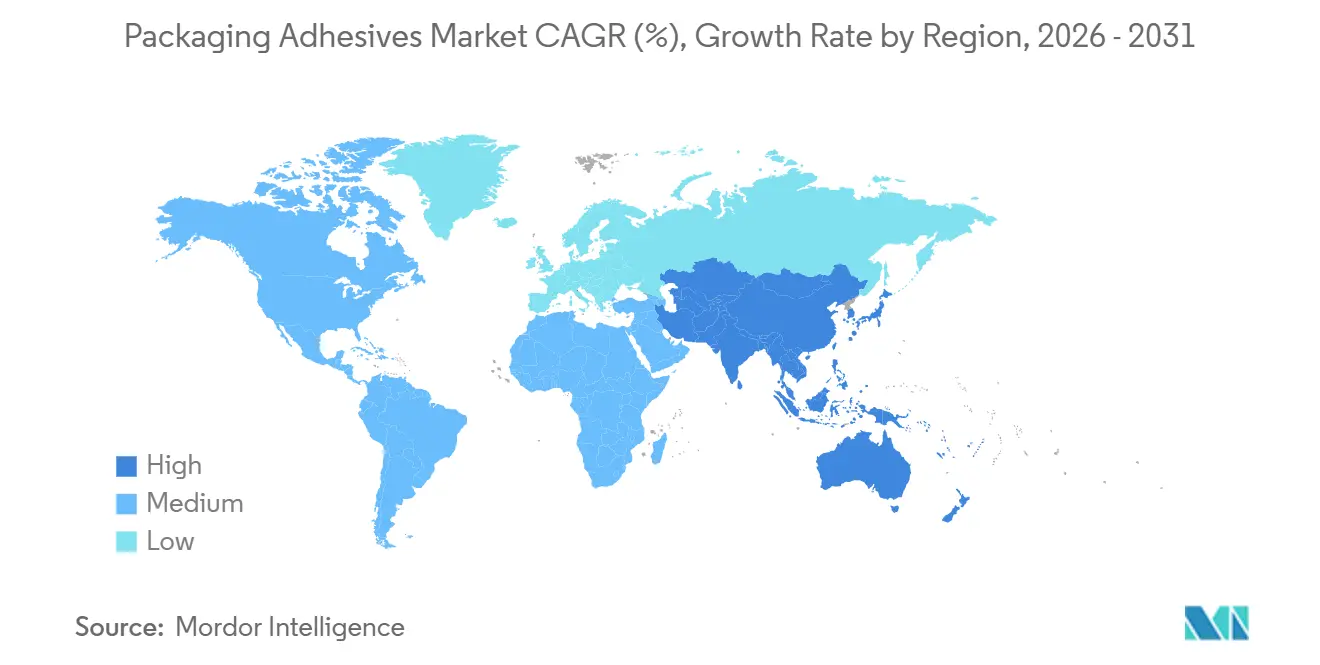

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 40,35 % am globalen Verbrauch und wächst bis 2031 mit einer CAGR von 6,62 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verpackungsklebstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage von Verarbeitern aus dem Bereich Lebensmittel und Getränke | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| E-Commerce-getriebenes Wachstum bei Wellpappe und Versandverpackungen | +1.5% | Global, angeführt von Nordamerika, Asien-Pazifik, Europa | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu nachhaltigen wasserbasierten und lösungsmittelfreien Systemen | +1.3% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-optimierte Hochgeschwindigkeits-Dosierlinien | +0.9% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Bedarf an kryogen-stabilen Verbindungen für Kühlketten-Direktlieferungen an Verbraucher | +0.7% | Nordamerika, Europa, städtische Ballungsräume in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage von Verarbeitern aus dem Bereich Lebensmittel und Getränke

Im Bereich Lebensmittel und Getränke standardisieren Verarbeiter ihre Klebstoffportfolios, um Laminiergeschwindigkeiten zu erfüllen und Null-Migrations-Anforderungen einzuhalten. Die Einführung von Henkels Aquanence erzielte eine Verkürzung der Aushärtezeit und eine Reduzierung des Energieverbrauchs im Ofen, was zu kürzeren Produktionslinien und geringeren Emissionen führte. Der Aufstieg von Monomaterial-Polyethylenbeuteln verstärkt die Nachfrage nach Primern, die auf koronabehandelten Folien haften, sich aber in Recyclingbädern leicht ablösen lassen. Chemiker optimieren die Fenster von Hydroxyl- und Carboxyl-Funktionalitäten, um die Haltbarkeit zu gewährleisten und gleichzeitig die Freisetzung im Waschtank zu erleichtern – eine Fähigkeit, die häufig von globalen Lieferanten mit Pilotlinienkapazitäten dominiert wird. Darüber hinaus veranlasst die schnelle Retorten-Sterilisation Verarbeiter dazu, wasserbasierte Polyurethane zu bevorzugen, die schnell volle Klebfestigkeit erreichen. Diese Trends treiben einen Anstieg der Einführung leistungsstarker wasserbasierter Chemikalien im Markt für Verpackungsklebstoffe voran.

E-Commerce-getriebenes Wachstum bei Wellpappe und Versandverpackungen

Im Jahr 2025 stiegen die globalen Paketvolumina stark an, was die Nachfrage nach Wellpappenklebstoffen erhöhte. Fulfillment-Center nutzen nun sichtgeführte Dosierroboter, die die Raupenbreite in Echtzeit anpassen können, was zu einer Reduzierung von Abfall führt. Dieses Automatisierungsniveau festigt nicht nur Partnerschaften mit Lieferanten, die digitale Analysen anbieten, sondern schafft auch einen Wettbewerbsvorteil gegenüber Standardanbietern. Schmelzklebstoff-EVA-Copolymere sind die bevorzugte Wahl für Hochgeschwindigkeitslinien dank ihrer optimalen offenen Zeit und Grünfestigkeit. Infolgedessen setzt der E-Commerce neue Maßstäbe und beeinflusst andere Segmente des Marktes für Verpackungsklebstoffe.

Wandel hin zu nachhaltigen wasserbasierten und lösungsmittelfreien Systemen

Die Industrieemissionsrichtlinie der EU hat eine neue Grenze gesetzt und VOC-Emissionen für Beschichtungslinien begrenzt. Wasserbasierte Acrylemulsionen dominierten das Volumen bei Etikettklebstoffen. Bedenken hinsichtlich der Hydrolyse in feuchten Umgebungen treiben jedoch weiterhin Forschungs- und Entwicklungsanstrengungen voran. Dows RHOXIMAT-Polyurethandispersionen erzielten Schälfestigkeit auf PET, was Lösungsmittel-Benchmarks entspricht und die Notwendigkeit einer thermischen Nachhärtung eliminiert. Henkels Technomelt Supra Cool 130 mit erneuerbarem Kohlenstoff gewährleistet kryogene Stabilität und erfüllt die Anforderungen der Kühlkette. Da sich Marken bis 2030 zu erneuerbaren Inhalten verpflichten, intensiviert sich der Druck nach biobasierten Harzen und festigt nachhaltige Chemikalien als wichtigen Wachstumstreiber im Bereich Verpackungsklebstoffe.

KI-optimierte Hochgeschwindigkeits-Dosierlinien

Nordsons BlueFinity-System, ausgestattet mit Inline-Kameras und maschinellem Lernen, passt den Pumpendruck innerhalb eines kurzen Zeitrahmens an[1]Nordson Corporation, "BlueFinity System White Paper," Nordson.com . Diese Innovation reduziert den Klebstoffverbrauch und erhält gleichzeitig die Dichtungsintegrität auch bei Schwankungen der Substratdicke. Unterdessen verfügt Robatechs AX Fusion über die Fähigkeit, Düsenverstopfungen im Voraus vorherzusagen. Diese Voraussicht führt zu einer Reduzierung von Ausfallzeiten, was Anlagen in ganz Europa zugute kommt. Wenn Verarbeiter und Lieferanten zusammenarbeiten und Daten austauschen, können sie außerdem die Entwicklungszyklen für Klebstoffe der nächsten Generation verkürzen. Aufgrund der erheblichen Kapitalkosten pro Linie können sich jedoch nur große Verarbeiter die Investition leisten. Dennoch treibt der unbestreitbare Leistungsvorteil weiterhin die Nachfrage nach diesen digital integrierten Lösungen im Markt für Verpackungsklebstoffe voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der petrochemischen Rohstoffpreise | -1.1% | Global, besonders ausgeprägt in Asien-Pazifik und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC- und Lebensmittelkontakt-Migrationsvorschriften | -0.8% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Delaminierungsherausforderungen in mechanischen Recyclingströmen | -0.6% | Europa, Nordamerika, Pilotprogramme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der petrochemischen Rohstoffpreise

Propylenpreise belasten die Margen von EVA- und Polyolefin-Schmelzklebstoffen. Kleinere Verarbeiter ohne Zugang zu Absicherungsinstrumenten greifen auf vierteljährliche Zuschläge zurück, um Kosten weiterzugeben, was die Vertragsstabilität beeinträchtigt. Während ein Ethylenüberangebot die Preise in H1 2024 dämpfte, machten Verzögerungen bei nahöstlichen Crackern diese Gewinne bis Ende 2025 zunichte. Dows eigene Ethylenproduktion unterstreicht die Schutzvorteile der vertikalen Integration. Diese anhaltende Volatilität schreckt nicht nur Investitionen in zusätzliche Kapazitäten ab, sondern wirft auch einen Schatten auf den Markt für Verpackungsklebstoffe.

Strenge VOC- und Lebensmittelkontakt-Migrationsvorschriften

Im Jahr 2024 senkte die US-Umweltschutzbehörde die VOC-Grenzwerte für Klebstoffe für flexible Verpackungen. Unterdessen führte die Europäische Behörde für Lebensmittelsicherheit im Jahr 2025 Leitlinien ein, die nicht absichtlich zugesetzte Stoffe begrenzen[2]Europäische Behörde für Lebensmittelsicherheit, "Leitlinien zu nicht absichtlich zugesetzten Stoffen 2025," Efsa.europa.eu. Dieser Schritt hat die Kosten für analytische Tests pro Formulierung erhöht. Unternehmen sehen sich nun mit einem verlängerten Konformitätszeitplan konfrontiert – eine Verzögerung, die Produkteinführungen behindert und etablierten Unternehmen mit bestehenden Altdossiers einen Vorteil verschafft. Chinas GB 9685-2016 hat seine Grenzwerte für aromatische Amine an EU-Standards angeglichen, was die globalen Compliance-Herausforderungen verstärkt. Solche regulatorischen Drücke dämpfen das Wachstum im Markt für Verpackungsklebstoffe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserbasierte Systeme festigen ihre Führungsposition

Wasserbasierte Produkte machten im Jahr 2025 einen Umsatzanteil von 57,42 % aus, und ihre CAGR von 6,19 % macht sie zur am schnellsten wachsenden Technologiestufe. Regulatorische VOC-Obergrenzen und die Bemühungen der Verarbeiter, Lösungsmittelöfen zu eliminieren, verankern diese Entwicklung. Die Einführung ist besonders stark auf neuen europäischen und nordamerikanischen Laminierlinien, wo kalt härtende Polyurethane den Energieverbrauch senken. Lösungsmittelbasierte Optionen bleiben bei Aluminium-Folien-Blistern bestehen, die hohe Schälfestigkeit erfordern, während Schmelzklebstoff-EVA bei der Hochgeschwindigkeits-Kartonversiegelung dank schneller Abbindezeiten dominiert. Die Nachfrage nach druckempfindlichen Etiketten fördert Acrylemulsionen, die der Weichmachermigration über mehrjährige Lebenszyklen widerstehen. Hybride Primer-plus-Deckschicht-Systeme überbrücken Haftungslücken auf koronabehandeltem Polypropylen und ermöglichen einen kontinuierlichen Hochgeschwindigkeitsdurchsatz. Diese Mischung positioniert wasserbasierte Chemikalien im Mittelpunkt der langfristigen Wertschöpfung für den Markt für Verpackungsklebstoffe.

Nach Harzchemie: EVA behält seine Skalierung, biobasierte Alternativen gewinnen an Bedeutung

EVA hielt im Jahr 2025 einen Umsatzanteil von 30,61 % und nutzte Formulierungen, die für offene Zeiten ausgelegt sind, die ideal für automatisierte Kartonlinien sind. Premium-Nischen bei Polyurethanen erfordern Retorten- oder Dampfsterilisationsbeständigkeit über 121 °C. Acrylemulsionen, die für druckempfindliche Etiketten bevorzugt werden, widerstehen UV-Exposition und Weichmacherblutung und rechtfertigen ihren Preisaufschlag. Biobasierte Harze wachsen jährlich um 6,82 %, angetrieben durch Mandate multinationaler Marken für erneuerbaren Kohlenstoff bis 2030. Nachhaltigkeit und kryogene Stabilität koexistieren in fortschrittlichen Lösungen. Während Styrolblockcopolymere an Boden verlieren, gewinnen Biopolyolefine, die ähnliche Schelleigenschaften und reduzierte VOCs bieten, an Bedeutung. Natürliche Stärkesysteme finden ihre Nische in Wellpappenanwendungen, wo das Feuchtigkeitsrisiko minimal bleibt. Harzlieferanten mit Pilotlinien und Analyselabors heben sich hervor, indem sie Mischungen für einen Wettbewerbsvorteil im Markt für Verpackungsklebstoffe anpassen.

Nach Anwendung: Flexible Verpackung festigt ihre Dominanz

Flexible Verpackungen machten im Jahr 2025 einen Volumenanteil von 39,25 % aus und sollen bis 2031 mit einer CAGR von 6,45 % wachsen. Mehrschichtige Beutel und Schlauchbeutel ersetzen starre Gläser und senken die Logistikkosten. Zweikomponenten-Polyurethane erreichen die Aushärtung und überstehen Autoklavenzyklen und erfüllen damit die Anforderungen der Verarbeiter an Liniengeschwindigkeit und Haltbarkeit. Faltschachteln nutzen für Hochgeschwindigkeitslinien optimierte Dextrin- und Stärkeleime, während Etiketten und Klebebänder durch den Schwung in Körperpflege- und Pharma-Track-and-Trace-Anwendungen wachsen. Der Versiegelungsverbrauch steigt mit der Automatisierung von Fulfillment-Centern, die Klebstoffabfall reduziert. Spezialsegmente wie die Grafiklaminierung bleiben stabil, sind aber preiserhöhend. Die Anwendungsverschiebung hin zu hochwertigen flexiblen Beuteln hebt den durchschnittlichen Verkaufspreis und das Margenprofil im gesamten Markt für Verpackungsklebstoffe an.

Nach Endverbrauchsbranche: E-Commerce überholt traditionelle Marktführer

Verarbeiter aus dem Bereich Lebensmittel und Getränke verbrauchten im Jahr 2025 45,29 % des Volumens, doch E-Commerce-Pakete übertrafen alle anderen mit einer CAGR von 7,05 %. Schmelzklebstoff-EVA spielt eine entscheidende Rolle bei Hochgeschwindigkeits-Kartonlinien und stellt sicher, dass diese strenge Falltests bestehen. Der Pharmasektor legt Wert auf abziehbare, sterilbarrierefähige Klebstoffe, die den ISO-11607-Standards entsprechen. Die Körperpflegebranche wird durch die Nachfrage nach nachfüllbaren Verpackungen angetrieben, was Etiketten erfordert, die sich rückstandsfrei entfernen lassen. Sowohl Industrie- als auch Konsumgüter wenden sich flexiblen Verpackungen zu und entfernen sich vom Gewicht starrer Klappverpackungen. Während Kühlketten-Mahlzeitenpakete und Biologika mengenmäßig bescheiden sein mögen, erzielen sie aufgrund ihrer kryogenen Haltbarkeit einen erheblichen Preisaufschlag. Es gibt einen bemerkenswerten Trend des Technologietransfers zwischen Segmenten, wobei E-Commerce-Innovationen ihren Weg in Lebensmittelbeutel finden. Diese Verschiebung beschleunigt nicht nur die Formulierungszyklen, sondern stärkt auch das Wertversprechen im Markt für Verpackungsklebstoffe.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen dominanten Anteil von 40,35 % und wird bis 2031 jährlich um 6,62 % wachsen. Im Jahr 2025 stieg die Nachfrage in China stark an, als automatisierte Linien eingeführt wurden, was digital integrierte Schmelzklebstoffsysteme erforderlich machte. Angetrieben durch den steigenden Konsum von verpackten Lebensmitteln verzeichnete Indien Wachstum, das durch den Aufbau wasserbasierter Kapazitäten in Gujarat hervorgehoben wurde. Japan und Südkorea erschlossen sich Hochleistungsnischen und entschieden sich für UV-härtbare Etiketten, die in unter 2 Sekunden aushärten. Unterdessen profitierten die ASEAN-Länder von Wachstum, als Marken begannen, ihren Fokus über China hinaus zu diversifizieren.

Im Jahr 2025 machte Nordamerika einen erheblichen Anteil am globalen Volumen aus, gestützt durch Fortschritte bei der Fulfillment-Automatisierung und einen Wandel hin zu recyclingfähigen Monomaterial-Verpackungen. Die Schmelzklebstoffnachfrage in den USA stieg, angetrieben durch die Eröffnung neuer Verteilzentren. Die Verwendung von Spezialetikettten in Kanadas Pharma-Clustern in Ontario und Quebec nimmt zu, während Mexikos Nearshoring-Initiativen Expansionen in Monterrey und Querétaro vorantreiben.

Europa, das einen bemerkenswerten Marktanteil hält, verzeichnet trotz seines reifen Status Wachstum. Deutschland steht an der Spitze der Einführung biobasierter Produkte, mit der Vorstellung eines gemeinsam entwickelten Stärkeklebstoffs mit erneuerbarem Inhalt im Jahr 2025. Das Vereinigte Königreich kämpft mit post-Brexit-Dossier-Duplikationen, die zusätzliche Kosten pro Formulierung verursachen. Unterdessen profitieren Frankreich und Italien von Luxuskosmetikexporten, die zunehmend holografische druckempfindliche Etiketten erfordern.

Brasilien führte Südamerika an und trieb das Wachstum im Jahr 2025 voran, da die Einführung flexibler Verpackungen dazu beitrug, die Vertriebskosten über die ausgedehnten Geographien des Kontinents hinweg zu senken. Argentiniens Wachstum war größtenteils auf Verpackungen für Agrarexporte zurückzuführen. Der Nahe Osten und Afrika, obwohl sie noch einen bescheidenen Anteil an der globalen Nachfrage repräsentieren, wachsen jährlich. Dieses Wachstum wird durch Saudi-Arabiens Investitionen in die Ernährungssicherheit und einen aufstrebenden pharmazeutischen Fertigungssektor in Südafrika gestützt. Insgesamt fördern diese regionalen Dynamiken mehrere Wachstumsknoten und sichern die weitere Expansion des Marktes für Verpackungsklebstoffe.

Wettbewerbslandschaft

Der Markt für Verpackungsklebstoffe ist mäßig fragmentiert. H.B. Fuller konzentriert sich auf die digitale Integration und bettet Swift-tak-Analysen in Fulfillment-Center-Roboter ein. 3M erschließt die kryogene Epoxidnachfrage für isolierte Versandbehälter, während Dow die eigene Ethylenproduktion nutzt, um Rohstoffschwankungen abzupuffern. Arkemas Übernahme des Laminiergeschäfts von Dow im Jahr 2024 positioniert das Unternehmen näher an Lebensmittel- und Medizinverarbeitern. Lieferanten, die Dashboards für vorausschauende Wartung anbieten, sichern sich daher mehrjährige Verträge und stärken dauerhafte Wettbewerbsvorteile im Markt für Verpackungsklebstoffe.

Marktführer im Bereich Verpackungsklebstoffe

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Arkema

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: BASF führte wasserbasierte Epotal-Klebstoffe ein, die entwickelt wurden, um die Materialtrennung in PET-basierten Verpackungen zu erleichtern. Das Unternehmen brachte auch Etikettklebstoffe (acResin) auf den Markt, die sich ohne Hinterlassen schädlicher Rückstände entfernen lassen.

- August 2025: Sonoco Products Company gab bekannt, dass es 30 Millionen USD investiert, um seine Produktionskapazität für Verpackungsklebstoffe in den USA zu steigern. Diese Investition wird bestehende Produktionslinien verbessern und neue einführen.

Berichtsumfang des globalen Marktes für Verpackungsklebstoffe

Verpackungsklebstoffe werden hauptsächlich für fortschrittliche Verbindungen verwendet, um anspruchsvolle Anwendungen in einer Vielzahl von Endverbrauchsmarktprodukten wie Schachteln und Faltkartons zu erfüllen. Sie können verschiedene Typen haben, wie z. B. wasserbasierte, die unter Verwendung einer Kombination aus Wasser, Polymeren und Additiven entwickelt werden.

Der Markt für Verpackungsklebstoffe ist nach Technologie, Harzchemie, Anwendung, Endverbrauchsbranche und Geografie segmentiert. Nach Technologie ist der Markt in wasserbasiert, lösungsmittelbasiert und Schmelzklebstoff unterteilt. Nach Harzchemie ist der Markt in Acrylate, Polyurethane, Ethylen-Vinylacetat (EVA), Styrolblockcopolymere und natürliche/biobasierte Stoffe unterteilt. Nach Anwendung ist der Markt in flexible Verpackungen, Faltschachteln und Kartons, Etiketten und Klebebänder, Versiegelung und sonstige Anwendungen (Tissue- und Handtuchüberverpackung, Grafik und Spezialität) unterteilt. Nach Endverbrauchsbranche ist der Markt in Lebensmittel und Getränke, Pharmazeutika und Gesundheitswesen, Körperpflege und Kosmetik, Industrie- und Konsumgüter sowie E-Commerce-Auftragsabwicklung unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Verpackungsklebstoffe in 16 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Wasserbasiert |

| Lösungsmittelbasiert |

| Schmelzklebstoff |

| Acrylate |

| Polyurethane |

| Ethylen-Vinylacetat (EVA) |

| Styrolblockcopolymere |

| Natürlich/Biobasiert |

| Flexible Verpackung |

| Faltschachteln und Kartons |

| Etiketten und Klebebänder |

| Versiegelung |

| Sonstige Anwendungen (Tissue- und Handtuchüberverpackung, Grafik und Spezialität) |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Körperpflege und Kosmetik |

| Industrie- und Konsumgüter |

| E-Commerce-Auftragsabwicklung |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Wasserbasiert | |

| Lösungsmittelbasiert | ||

| Schmelzklebstoff | ||

| Nach Harzchemie | Acrylate | |

| Polyurethane | ||

| Ethylen-Vinylacetat (EVA) | ||

| Styrolblockcopolymere | ||

| Natürlich/Biobasiert | ||

| Nach Anwendung | Flexible Verpackung | |

| Faltschachteln und Kartons | ||

| Etiketten und Klebebänder | ||

| Versiegelung | ||

| Sonstige Anwendungen (Tissue- und Handtuchüberverpackung, Grafik und Spezialität) | ||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | |

| Pharmazeutika und Gesundheitswesen | ||

| Körperpflege und Kosmetik | ||

| Industrie- und Konsumgüter | ||

| E-Commerce-Auftragsabwicklung | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Verpackungsklebstoffe?

Die Marktgröße für Verpackungsklebstoffe betrug im Jahr 2026 21,91 Milliarden USD und soll bis 2031 einen Wert von 29,11 Milliarden USD erreichen, was einer CAGR von 5,85 % entspricht.

Welche Technologie hat den größten Marktanteil?

Wasserbasierte Systeme führten im Jahr 2025 mit einem Umsatzanteil von 57,42 %, angetrieben durch strengere VOC-Vorschriften und energiesparende Vorteile.

Welches Endverbrauchssegment wächst am schnellsten?

Die E-Commerce-Auftragsabwicklung wächst mit einer CAGR von 7,05 % dank steigender Paketvolumina und automatisierter Verteilzentren.

Warum gewinnen biobasierte Klebstoffe an Bedeutung?

Das Versprechen der Marken, den erneuerbaren Anteil bis 2030 zu erhöhen, treibt Formulierer zu biobasierten Harzen, die jährlich um 6,82 % wachsen.

Welche Region bietet das größte Wachstumspotenzial?

Asien-Pazifik macht 40,35 % der Nachfrage aus und wächst mit einer CAGR von 6,62 %, angeführt von China und Indien.

Seite zuletzt aktualisiert am: