Marktgröße und Marktanteil für Dachchemikalien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 111.65 Milliarden US-Dollar |

| Marktgröße (2031) | 139.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dachchemikalien von Mordor Intelligence

Die Marktgröße für Dachchemikalien soll von 106,81 Milliarden USD im Jahr 2025 auf 111,65 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 mit einer CAGR von 4,53 % über den Zeitraum 2026–2031 139,32 Milliarden USD erreichen. Ein stetiger Erneuerungszyklus in reifen Volkswirtschaften verbindet sich mit zunehmender Neubautätigkeit im asiatisch-pazifischen Raum, um die Nachfrage auf einem Aufwärtskurs zu halten. Konjunkturprogramme im Baubereich, eine zunehmende witterungsbedingte Versagen von Dächern und strengere Energievorschriften erweitern den Anwendungsbereich von polymervergüteten, VOC-armen und reflektierenden Chemikalien. Bituminöse Systeme dominieren nach wie vor die Projektspezifikationen, doch Polyurethan-, Acryl- und Silikonalternativen skalieren schnell, da Gebäudeeigentümer dem Lebenszyklus-Wert und der Einhaltung von Vorschriften Vorrang einräumen. Die Marktfragmentierung bleibt hoch, doch das Konsolidierungsmomentum beschleunigt sich, da Lieferanten Kostenvorteile, geografische Reichweite und technologische Tiefe anstreben.

Wichtigste Erkenntnisse des Berichts

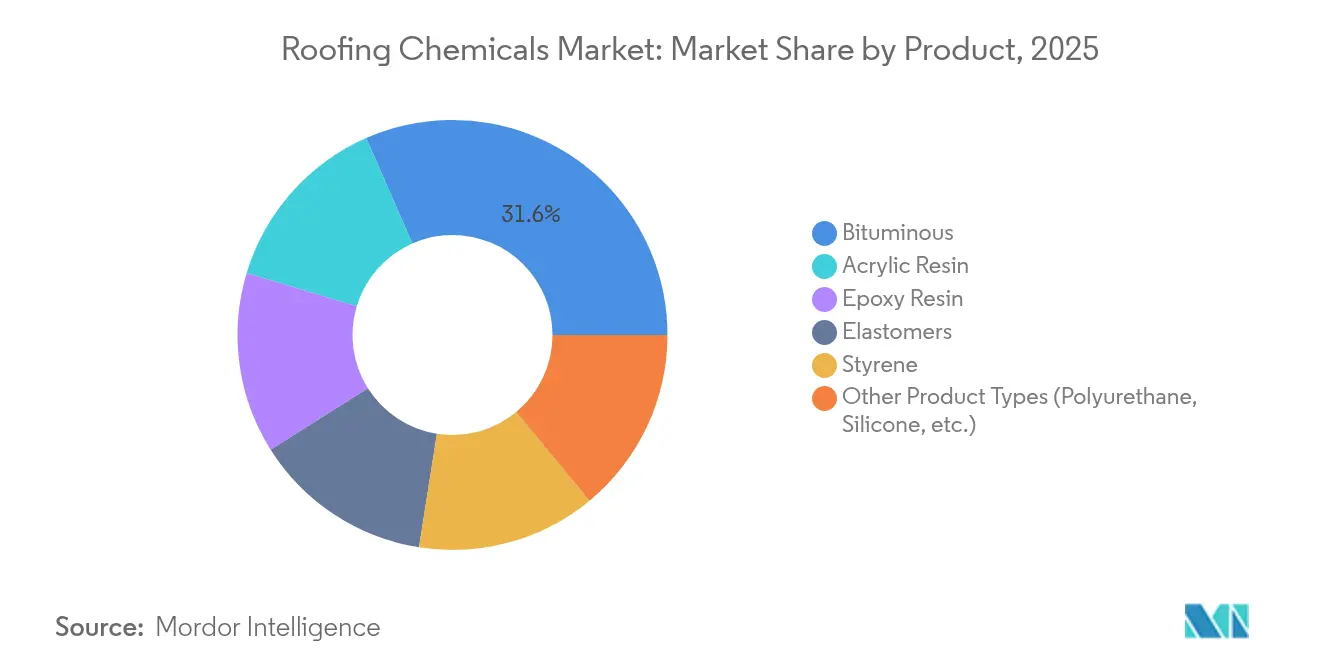

- Nach Produkttyp führten bituminöse Produkte im Jahr 2025 mit einem Marktanteil von 31,58 % am Markt für Dachchemikalien, während andere Produkttypen wie polyurethan- und silikonbasierte Systeme bis 2031 voraussichtlich mit einer CAGR von 5,44 % expandieren werden.

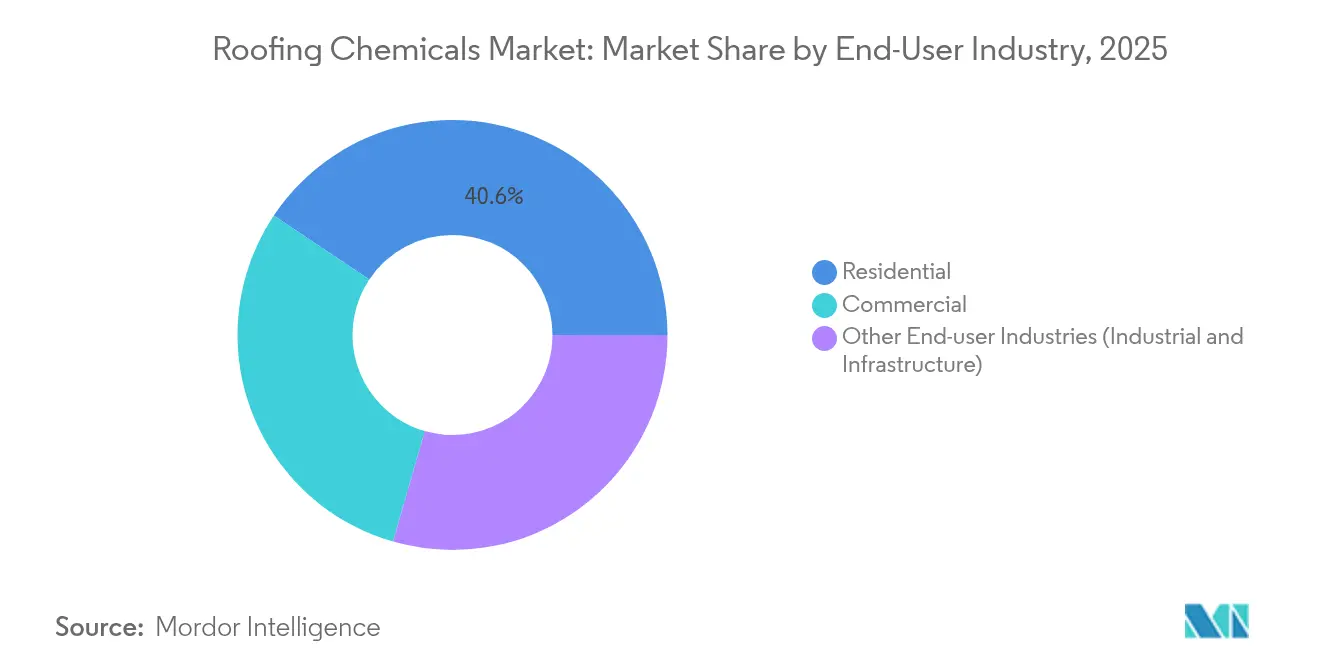

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 40,62 % der Marktgröße für Dachchemikalien auf den Wohngebäudesektor, während Industrie- und Infrastrukturanwendungen zwischen 2026 und 2031 mit einer CAGR von 5,15 % voranschreiten.

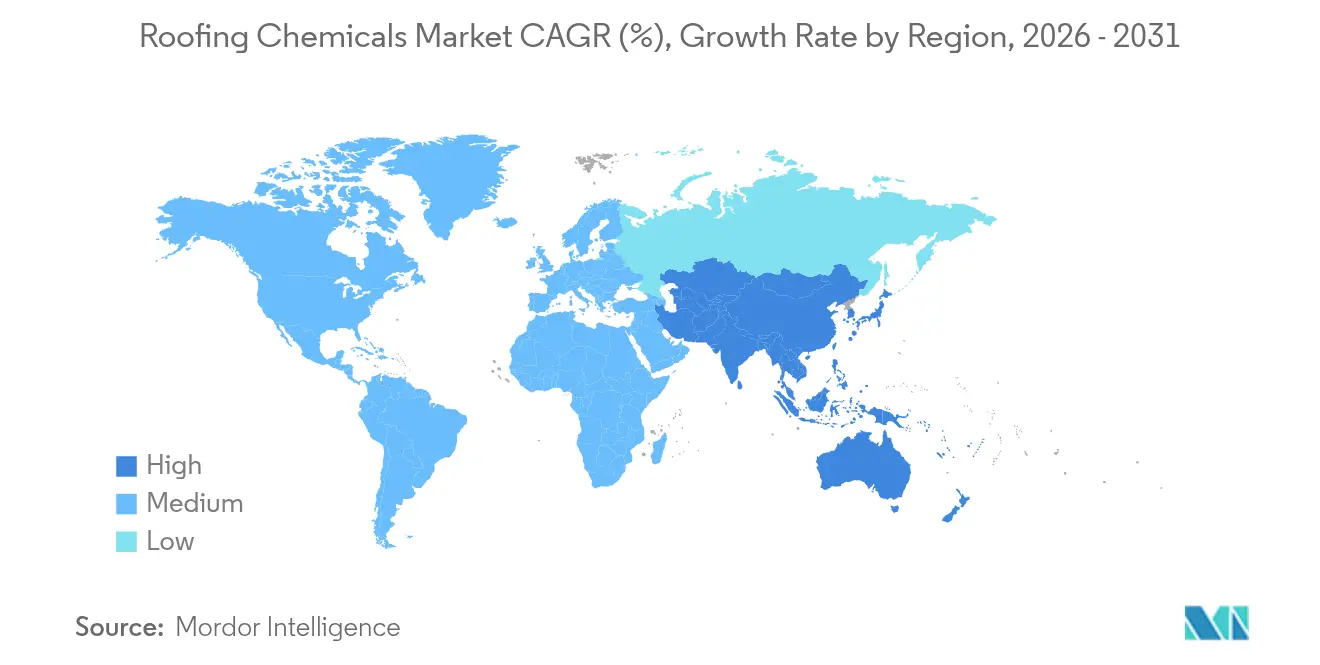

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 44,02 %; dieselbe Region wird voraussichtlich mit einer CAGR von 5,04 % wachsen – dem weltweit schnellsten Wachstum bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Dachchemikalien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des Bau- und Infrastruktursektors | +1.2% | Global, mit stärkster Auswirkung im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Alternder Gebäudebestand und Dacherneuerungsprojekte | +1.8% | Nordamerika und Europa, Ausstrahlungseffekte auf entwickelte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach energieeffizienten Dächern und Kühldächern | +0.9% | Global, mit früher Übernahme in Kalifornien, der EU und städtischen Wärmeinselzonen | Mittelfristig (2–4 Jahre) |

| Zunehmender Bedarf an Klimaresilienz und Abdichtung | +1.3% | Global, mit höchster Auswirkung in hurrikan- und hagelgefährdeten Regionen | Kurzfristig (≤ 2 Jahre) |

| Versicherungsgetriebener Druck für Chemikalien mit Brandschutzklasse A | +0.7% | Nordamerika, Australien und waldbrandgefährdete Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des Bau- und Infrastruktursektors

Die globalen Bauausgaben steigen auf dem Rücken groß angelegter Konjunktur- und Urbanisierungsprojekte. In den Vereinigten Staaten treibt der Gesetz über Infrastrukturinvestitionen und Arbeitsplätze (Infrastructure Investment and Jobs Act) Ausgaben von 126 Milliarden USD für öffentliche Autobahn- und Straßenarbeiten an – ein Anstieg von 16 % im Jahresvergleich, der die Nachfrage nach schützenden Dachbeschichtungen auf Brücken, Verkehrsknotenpunkten und Wartungsdepots ankurbelt. Gestiegene Kosten für Zement, Schnittholz und Arbeitskräfte drücken weiterhin die Auftragnehmermargen und steigern die Attraktivität von langlebigen und preislich wettbewerbsfähigen bituminösen Membranen. Die Projektauftragsbestände bleiben solide, doch Arbeitskräftemangel veranlasst Verarbeiter, zu vorkonfektionierten, spritzbaren Systemen zu wechseln, die den Arbeitsaufwand vor Ort reduzieren.

Alternder Gebäudebestand und Dacherneuerungsprojekte

Nicht-diskretionäre Dacherneuerungen überwiegen in Nordamerika und Europa nun die Neubaunachfrage. Gewerbliche Anlagen, die während des Baubooms Ende der 1980er-Jahre errichtet wurden, erreichen das Ende ihrer Nutzungsdauer und schaffen einen vorhersehbaren Strom an Nachrüstarbeiten, die in hochwertigen chemischen Aufrüstungen verankert sind. Der US-amerikanische Dachdecker-Dienstleistungssektor erwirtschaftete im Jahr 2023 27,5 Milliarden USD, gestützt durch Eigentümer, die sich für hochleistungsfähige Membranen entscheiden, die Wartungsintervalle verlängern und steigende Energieeffizienzziele erfüllen. Die stabile Sichtbarkeit des Erneuerungszyklus schützt den Markt für Dachchemikalien vor konjunkturellen Einbrüchen im Neubau.

Wachsende Nachfrage nach energieeffizienten Dächern und Kühldächern

Energievorschriften wandeln reflektierende Beschichtungen von einer Nische zur Norm. Titel 24 Kaliforniens schreibt nun für flach geneigte Dächer eine gealterte Solarreflexion von 0,63 und ein thermisches Emissionsvermögen von 0,75 vor, was die Akzeptanz von hellweißen Acryl- und Elastomersystemen deutlich steigert. Das US-Energieministerium (U.S. Department of Energy) berechnet, dass Kühldächer den jährlichen Klimatisierungsbedarf in warmen Klimazonen um bis zu 15 % senken[1]US-Energieministerium, „Kühldächer”, energy.gov. Diese wirtschaftlichen Vorteile, kombiniert mit Bedenken hinsichtlich städtischer Wärmeinseln, treiben Acryl-Dispersionen und Silikon-Deckbeschichtungen weltweit in die Standardspezifikationen.

Zunehmender Bedarf an Klimaresilienz und Abdichtung

Hagelstürme, Hurrikane und konvektive Windereignisse nehmen zu und veranlassen Sachversicherer, auf hochwertigere Dachabdichtungssysteme zu bestehen. Die US-amerikanischen Ausgaben für Dachreparaturen und -erneuerungen erreichten im Jahr 2024 31 Milliarden USD – ein Anstieg von 30 % gegenüber 2022 – wobei Wind- und Hagelschäden mehr als ein Viertel der Schadensersatzwerte im Wohnbereich ausmachten. Polymervergütetes Bitumen und Elastomermembranen, die bei extremen thermischen Wechselbelastungen flexibel bleiben, gewinnen Marktanteile, da Bauvorschriften Resilienzkriterien verankern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölpreisvolatilität | -0.8% | Global, mit höchster Auswirkung auf bituminöse Produktsegmente | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC/REACH-Grenzwerte für Bitumen | -0.6% | Europa, Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für spritzbeschichtete Systeme | -0.4% | Nordamerika, Europa, entwickelte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität

Bituminöse Produktlinien stehen aufgrund der Instabilität der Rohstoffkosten unter anhaltendem Margendruck. Studien zeigen, dass ein Anstieg des Rohölpreises um 1 % zu einem Anstieg der Asphaltpreise um 0,58 % mit einer Verzögerung von drei Monaten führt. Im Jahr 2024 sank der Erzeugerpreisindex für die Herstellung von Asphaltschindeln und Beschichtungsmaterialien um 2,19 % auf 293,79, was die jüngste Mäßigung der Rohölpreise widerspiegelt[2]Statistikamt für Arbeit (Bureau of Labor Statistics), „Erzeugerpreisindex nach Branche: Asphaltschindeln und Beschichtungsmaterialien”, bls.gov. Dennoch bleibt die anhaltende Volatilität ein kritisches strategisches Anliegen. Die Hersteller begegnen dieser Herausforderung durch die Entwicklung hybrider Formulierungen, die darauf abzielen, die Abhängigkeit von Erdöl zu reduzieren und dabei Leistungsstandards zu wahren. Diese Volatilität wirkt sich erheblich auf preissensible Marktsegmente aus und schafft Chancen für biobasierte Alternativen, die stabilere Inputkosten bieten.

Strenge VOC/REACH-Grenzwerte für Bitumen

Umweltvorschriften gestalten die Landschaft der traditionellen bituminösen Formulierungen um. Diese Vorschriften zwingen nicht nur zu kostspieligen Neuformulierungen, sondern schaffen auch Marktanteilschancen für konforme Alternativen. Beispielsweise verbietet die geänderte Regel 1168 des Luftqualitätsmanagementbezirks Südküste (South Coast Air Quality Management District) unter Berufung auf Toxizitätsbedenken para-Chlorbenzotrifluorid und tertiäres Butylacetat in Dachprodukten. Die Regel legt auch VOC-Grenzwerte für 59 Kategorien von Klebstoffen und Dichtungsmitteln fest. Unterdessen verlangen die REACH-Verordnungen Europas Registrierungsdossiers für Chemikalien, die in Mengen von mehr als 1 Tonne jährlich hergestellt werden. Dies könnte dazu führen, dass bestimmte Chemikalien vom Markt genommen werden, was anschließend die Produktkosten in die Höhe treibt. Solche Regulierungsdrücke beschleunigen den Übergang zu wasserverdünnbaren und VOC-armen Formulierungen. Dieser Wandel begünstigt vor allem Acryl- und Polyurethansysteme, die nicht nur mit Umweltstandards übereinstimmen, sondern auch die Anwendungsleistung aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Bituminöse Dominanz steht unter Innovationsdruck

Bituminöse Membranen behielten im Jahr 2025 eine Führungsposition von 31,58 % aufgrund der Vertrautheit der Auftragnehmer und attraktiver Anschaffungskosten. Polymerverstärkte Varianten wie SBS-modifizierte Bahnen verbessern die Kaltflexibilität und Ermüdungsbeständigkeit und sichern ihre Relevanz trotz des Vordringens leistungsstarker Alternativen. Doch Polyurethan-, Silikon- und Acrylbeschichtungen expandieren mit einer CAGR von 5,44 %, da sich der Markt für Dachchemikalien hin zu VOC-armen, Kühldach- und Schnellhärtungsanforderungen verlagert. Dow's biobasiertes NORDEL REN EPDM veranschaulicht den Schwenk zu erneuerbaren Rohstoffen bei gleichzeitig gleichwertiger Leistung.

Der Fokus von Forschung und Entwicklung liegt auf Hybridsystemen, die die Zähigkeit von Bitumen mit der Reflexion oder Elastizität von Polymeren verbinden. Wasserverdünnbare Polyurethan-Dispersionen bieten nun Zugfestigkeiten von über 20 MPa bei VOC-Gehalten unter 50 g/L und positionieren sich für die Spezifikation in kommunalen Nachrüstprogrammen. Modifizierte Acrylate dominieren die Kühldach-Nische, während Silikon-Deckbeschichtungen bei der Beständigkeit gegen Staunässe bei flach geneigten Dächern punkten. Diese Kaskade von Innovationen hält den Markt für Dachchemikalien wettbewerbsfähig und eröffnet neue Marktchancen für Anbieter mit formulierungstechnischer Agilität.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Wohngebäudestabilität trifft auf Industriewachstum

Die Dacherneuerung im Wohngebäudebereich liefert vorhersehbare Volumina und steuert 40,62 % des Umsatzes im Jahr 2025 bei, da Hausbesitzer alternde Schindeln ersetzen und auf energiesparende Beschichtungen umsteigen. Das Segment profitiert von günstigen Hypothekenzinsen und staatlichen Wohnbauförderungen, sieht sich jedoch Auftragnehmermangel gegenüber, der Projektzeitpläne verlängern kann. Industrieanlagen und Infrastruktur stellen jedoch die am schnellsten wachsende Kundengruppe dar, die bis 2031 mit einer CAGR von 5,15 % wächst, da Betreiber veraltete Dächer sanieren, um strengeren Sicherheits-, Dämm- und Emissionsnormen zu entsprechen.

Verkehrsbehörden schreiben nun chemikalienbeständige Membranen für Tunnel und Brückendecks vor und nutzen dabei die im Markt für Dachchemikalien erfasste Marktgröße im Rahmen von Tiefbauhaushalten. Im gewerblichen Bereich rechnen 68 % der Dachdeckerunternehmen im Jahr 2025 mit höheren Beschichtungsverkäufen, was die Präferenz der Eigentümer für flüssige Überzüge vor Ort widerspiegelt, die Betriebsunterbrechungen minimieren. Anbieter, die Formulierungen auf spezifische industrielle Anforderungen zuschneiden können – Säuren, Lösungsmittel, Temperaturspitzen – haben die Möglichkeit, Premiummargen zu erzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 44,02 % des globalen Umsatzes und wird voraussichtlich bis 2031 eine CAGR von 5,04 % verzeichnen, womit er sowohl das größte als auch das am schnellsten wachsende Feld für den Markt für Dachchemikalien ist. Chinas Immobilien- und Infrastrukturpolitik hält SBS-modifiziertes Bitumen an der Spitze, während Indiens Pipeline von Verkehrskorridoren und Industrieparks die Einführung polymerverstärkter, reflektierender Beschichtungen beschleunigt. Sikas jüngste Werkinvestitionen in China und Singapur belegen das Engagement der Lieferanten für eine lokalisierte Produktion von Mörteln und Dachabdichtungssystemen.

Nordamerika bleibt ein von Erneuerungen geprägter Markt. Titel 24 und ähnliche städtische Vorschriften lenken den Markt für Dachchemikalien hin zu hoch reflektierenden, VOC-armen Produkten, während Sturmschadenszahlungen in Höhe von 31 Milliarden USD im Jahr 2024 den Bedarf an schlagfesten Chemikalien unterstreichen. Die Marktgröße für Dachchemikalien in der Region wird zudem durch öffentliche Nachrüstungen von Schulen, Flughäfen und Bundesbehörden gestützt, die aus Infrastrukturgesetzen finanziert werden.

Europa schreitet auf einem Nachhaltigkeitsmandat voran. REACH-Verpflichtungen und Kreislaufwirtschaftsziele veranlassen Formulierer, gefährliche Lösungsmittel zu entfernen und Recyclingwege einzuschlagen. Saint-Gobainsches Erwerb von Asphaltschindel-Recyclingtechnologie signalisiert die breite Akzeptanz von Kreislaufkonzepten im Markt für Dachchemikalien. Das Marktwachstum konzentriert sich auf Deutschland, Frankreich und die nordischen Länder, wo Förderprogramme energiepositiven Sanierungen Prämien gewähren.

Wettbewerbslandschaft

Der Markt für Dachchemikalien bleibt trotz anhaltender Konsolidierung stark fragmentiert. GAFs Erwerb von Icopal für 1,1 Milliarden USD verdeutlicht die Roll-up-Logik, die darauf abzielt, Technologie und Distributionskapazitäten zu bündeln. Marktteilnehmer verfolgen vertikale Integration – rückwärts in die Polymersynthese oder vorwärts in Installationsdienstleistungen –, um Margen zu sichern, während Rohölvolatilität und Arbeitskosten steigen.

Technologieführerschaft ist ein zentraler Differenzierungsfaktor. Sikas feuchtigkeitshärtende, einkomponentige Polyurethanpatent vereinfacht die Baustellenlogistik, indem sie Mischverhältnisfehler eliminiert, Arbeitsstunden und VOC-Emissionen senkt. Dow und andere Chemiekonzerne lenken Ressourcen in biobasierte Elastomere und wasserverdünnbare Dispersionen und richten sich damit an den Dekarbonisierungszielen der Endmärkte aus. Digitale Werkzeuge – von KI-gesteuerter Nachfrageprognose bis hin zu mobilen technischen Support-Apps – differenzieren Anbieter im Auftragnehmerservice.

Aufstrebende Disruptoren zielen auf Lücken in der Nachhaltigkeit. Start-ups, die algenbasierte Harze und aus PET-Recycling gewonnene Polyole erproben, ziehen Risikokapital an, während Dachabdichtungssystem-OEMs Allianzen mit Abfallverwertern eingehen, um gebrauchte Schindeln zu verwerten. Etablierte Marken begegnen dem durch das Hochskalieren von Pilotprojekten: Owens Corning hat recycelte Asphaltschindeln validiert, die jährlich 2 Millionen Tonnen Abfall umlenken könnten. Mit zunehmender Fusionen- und Übernahmeaktivität erzielen Verkäufer mit proprietären Öko-Formulierungen oder regionalem Marktzugang Bewertungsprämien.

Branchenführer im Markt für Dachchemikalien

Owens Corning

BASF

Sika AG

Carlisle Companies Inc.

GAF Materials LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Sika schloss die Übernahme von Cromar Building Products ab, einem Anbieter von Dachabdichtungssystemen im Vereinigten Königreich, der seine Kunden hauptsächlich über Vertriebskanäle bedient. Diese Übernahme bietet erhebliche Cross-Selling-Möglichkeiten und unterstützt Sikas strategische Expansion im britischen Dachmarkt.

- März 2025: H.B. Fuller stellte eine innovative Technologie vor, die darauf ausgelegt ist, gewerbliche Dachinstallationen zu transformieren und gleichzeitig ökologische Nachhaltigkeit zu fördern. Der H.B. Fuller Millennium PG-1 EF ECO2 ist ein Hochleistungs-Dachabdichtungsklebstoff, der den Einsatz von chemischen Treibmitteln eliminiert, indem er natürlich vorkommende atmosphärische Gase nutzt.

Berichtsumfang des globalen Marktes für Dachchemikalien

Der Marktbericht für Dachchemikalien enthält:

| Bituminös |

| Acrylharz |

| Epoxidharz |

| Elastomere |

| Styrol |

| Andere Produkttypen (Polyurethan, Silikon usw.) |

| Wohngebäude |

| Gewerbe |

| Andere Endverbraucherbranchen (Industrie und Infrastruktur) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Bituminös | |

| Acrylharz | ||

| Epoxidharz | ||

| Elastomere | ||

| Styrol | ||

| Andere Produkttypen (Polyurethan, Silikon usw.) | ||

| Nach Endverbraucherbranche | Wohngebäude | |

| Gewerbe | ||

| Andere Endverbraucherbranchen (Industrie und Infrastruktur) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Dachchemikalien?

Die Marktgröße für Dachchemikalien beträgt im Jahr 2026 111,65 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für den Markt für Dachchemikalien bis 2031?

Der Marktumsatz soll zwischen 2026 und 2031 mit einer CAGR von 4,53 % wachsen.

Welches Produktsegment führt den Markt für Dachchemikalien an?

Bituminöse Membranen halten mit 31,58 % den führenden Marktanteil, dank des ausgewogenen Preis-Leistungs-Verhältnisses und der Vertrautheit der Auftragnehmer.

Welche Region bietet die schnellsten Wachstumschancen?

Der asiatisch-pazifische Raum verzeichnet das stärkste Wachstum mit einer CAGR von 5,04 %, da Infrastruktur und Urbanisierung sich beschleunigen.

Seite zuletzt aktualisiert am: