Phospholipide Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

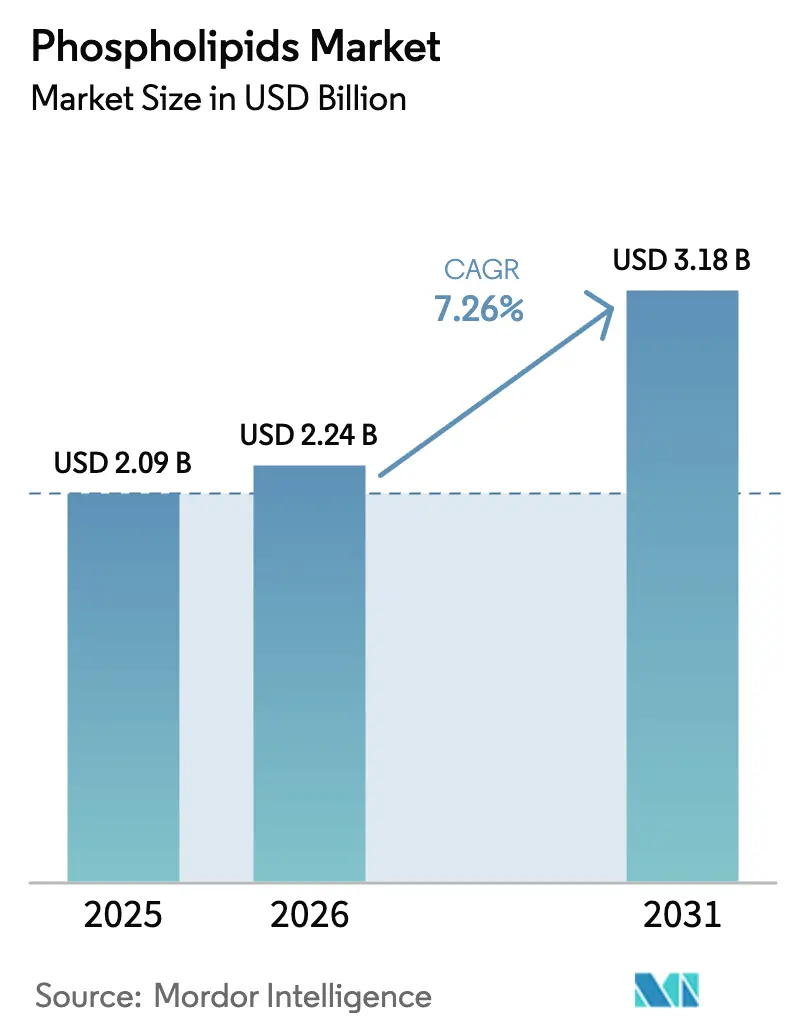

| Marktgröße (2026) | 2.24 Milliarden US-Dollar |

| Marktgröße (2031) | 3.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Phospholipide Marktanalyse von Mordor Intelligence

Die Größe des Phospholipide Marktes wurde im Jahr 2025 auf 2,09 Mrd. USD geschätzt und soll von 2,24 Mrd. USD im Jahr 2026 auf 3,18 Mrd. USD bis 2031 wachsen, mit einer CAGR von 7,26 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch die steigende Nachfrage in Nutraceuticals und Pharmazeutika, sich entwickelnde regulatorische Rahmenbedingungen sowie Fortschritte bei lipidbasierten Abgabesystemen angetrieben. Die Verordnung der Europäischen Kommission aus dem Jahr 2024 zur Säuglingsnahrung, die den Phospholipidgehalt auf 2 g/L begrenzt, legt Sicherheitsstandards fest und schafft gleichzeitig Möglichkeiten für hochreine Phospholipidprodukte [1]Quelle: Europäische Union, „Delegierte Verordnung der Kommission 2024/225”, ec.europa.eu Moderna, „Jahresbericht 2024”, eur-lex.europa.eu. Die Marktexpansion wird durch Forschungsergebnisse gestützt, die die Rolle von Phospholipiden bei der kognitiven Funktion sowie deren Anwendung in Lipid-Nanopartikeln für mRNA-Therapeutika belegen. Die Branche vollzieht einen Wandel hin zu Nicht-GVO-Sonnenblumen- und meeresbasierten Phospholipiden als Reaktion auf Nachhaltigkeits- und Allergenbedenken. Verbesserungen bei überkritischen und ethanolbasierten Extraktionsverfahren senken die Produktionskosten und verbessern die Produktreinheit, wodurch die Qualitätslücke zwischen Lebensmittel- und Pharmaqualität verringert wird.

Wichtigste Erkenntnisse des Berichts

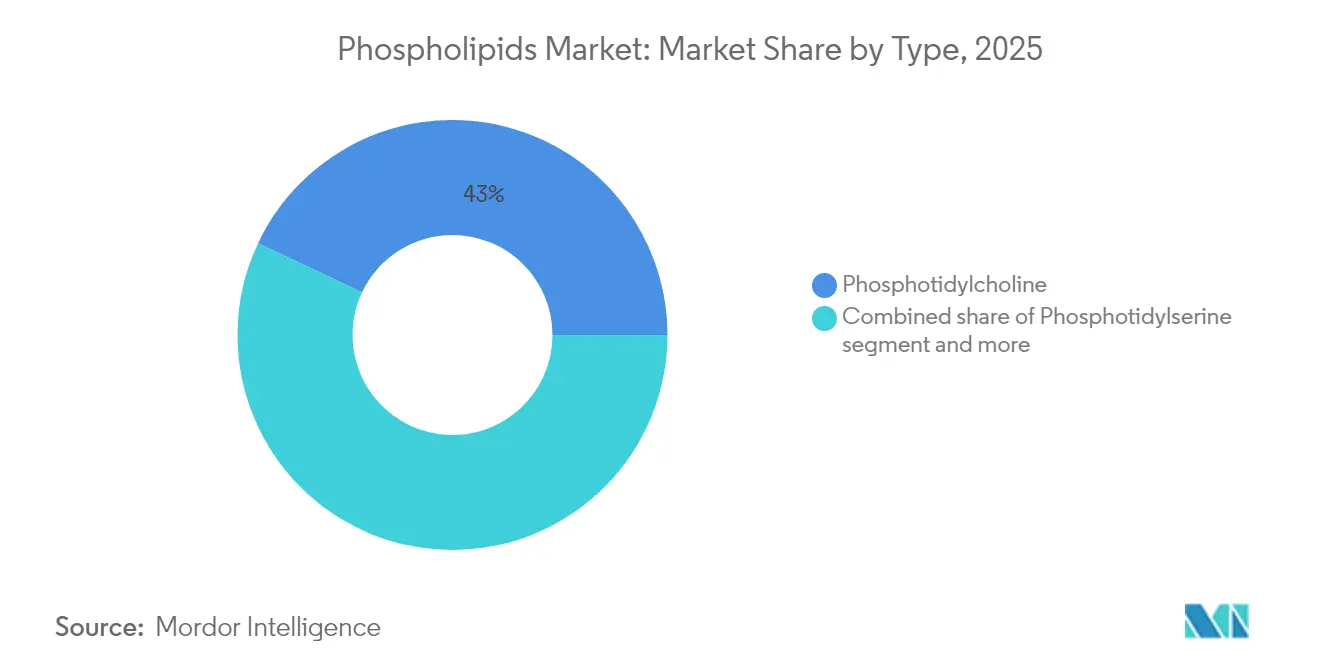

- Nach Typ führte Phosphatidylcholin im Jahr 2025 mit einem Phospholipide Marktanteil von 42,98 %, während Phosphatidylserin bis 2031 voraussichtlich eine CAGR von 7,78 % erreichen wird.

- Nach Quelle entfiel im Jahr 2025 ein Anteil von 61,02 % des Phospholipide Marktes auf Soja; aus Sonnenblumen gewonnene Qualitäten weisen mit einer CAGR von 8,49 % bis 2031 das schnellste Wachstum auf.

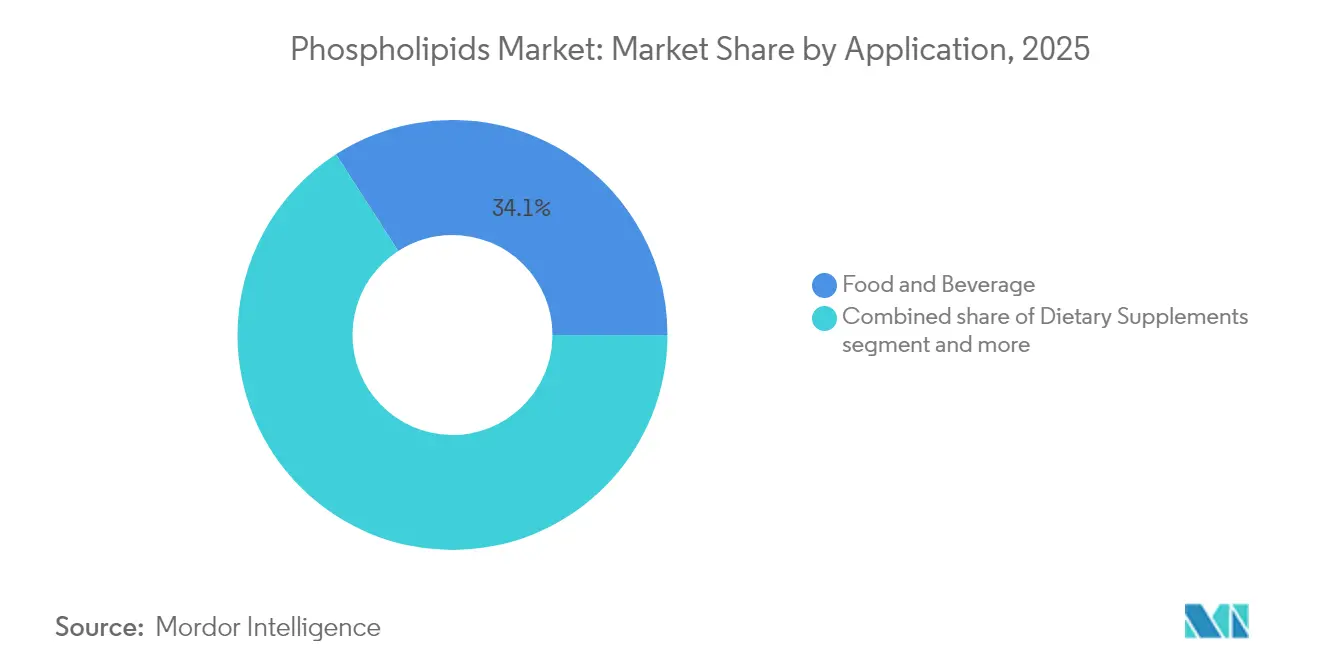

- Nach Anwendung hielt Lebensmittel und Getränke im Jahr 2025 einen Umsatzanteil von 34,12 %, während der pharmazeutische Bereich zwischen 2026 und 2031 mit einer CAGR von 7,95 % voranschreitet.

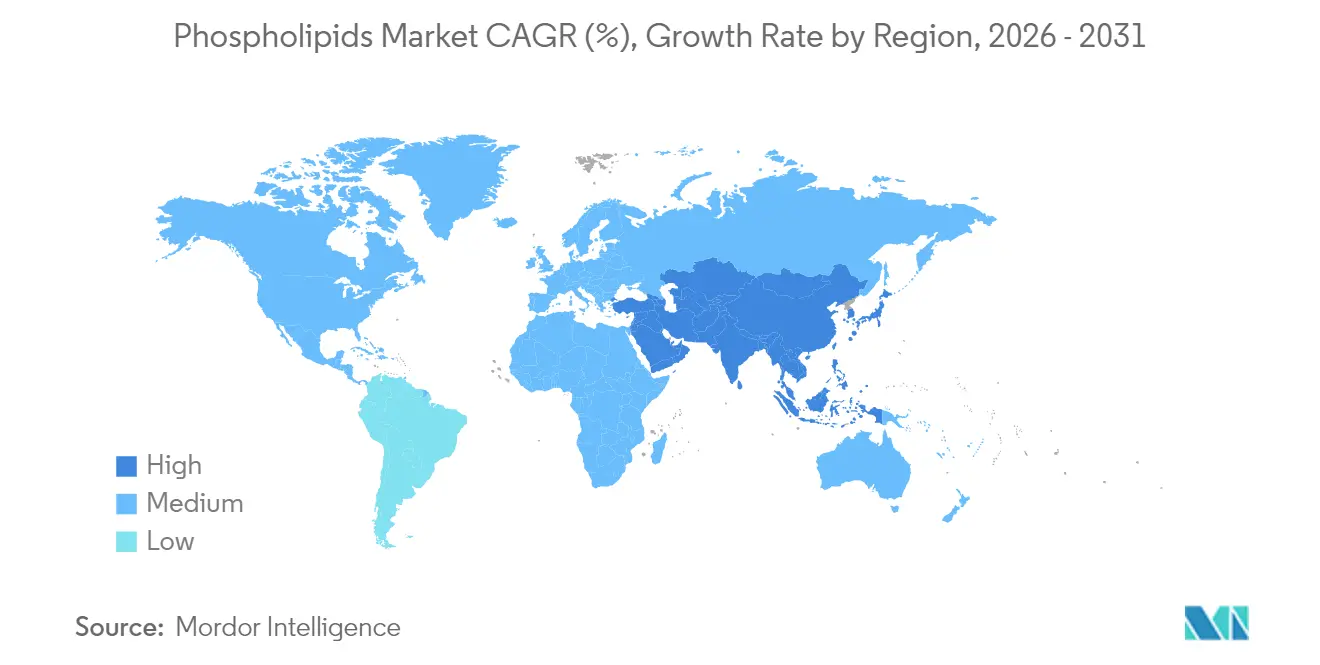

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 32,10 % am Phospholipide Markt; Asien-Pazifik expandiert bis 2031 mit einer CAGR von 7,66 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Phospholipide Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage in Nutraceuticals zur Unterstützung der kognitiven Gesundheit | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende vegane und pflanzenbasierte Phospholipidquellen | +1.2% | Global, besonders stark in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hohe Nachfrage nach Produkten für die Säuglingsernährung | +1.5% | Global, mit regulatorischer Führerschaft in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Phospholipiden in Arzneimittelabgabesystemen | +2.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Extraktion und Aufreinigung | +0.9% | Global, mit Innovationszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufkommende Anwendung in der Gewebeentwicklung und Zellkultur | +0.7% | Nordamerika und Europa, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage in Nutraceuticals zur Unterstützung der kognitiven Gesundheit

Die wachsende Bedeutung der kognitiven Gesundheit und veränderte Verbraucherlebensstile treiben die Nachfrage nach Nutraceuticals für die Gehirngesundheit an. Phospholipide sind aufgrund ihrer Rolle bei der neuronalen Funktion und Struktur zu unverzichtbaren Inhaltsstoffen geworden. Die Europäische Behörde für Lebensmittelsicherheit empfiehlt eine tägliche Cholinaufnahme von 400 mg, die über der typischen Nahrungsaufnahme liegt, was auf eine erhebliche Marktchance für Phospholipid-Nahrungsergänzungsmittel hinweist. Unternehmen entwickeln spezialisierte Formulierungen, um verschiedene Anforderungen an die kognitive Gesundheit zu erfüllen. Im Jahr 2024 führte Indena Virtiva Plus ein, das Ginkgo-biloba-Extrakt mit Phosphatidylserin kombiniert und damit den Wandel des Marktes hin zu Premium-Spezialprodukten veranschaulicht. Der Phospholipide Markt expandiert in die Segmente Stressmanagement und Sporternährung, da jüngere Verbraucher durch Phospholipid-Nahrungsergänzungsmittel eine Verbesserung der kognitiven Leistungsfähigkeit anstreben. Dieser Trend stärkt die Position von Phospholipiden als hochwertige, multifunktionale Inhaltsstoffe auf dem globalen Nutraceutical-Markt.

Zunehmende vegane und pflanzenbasierte Phospholipidquellen

Die zunehmende Präferenz für pflanzenbasierte Phospholipidquellen wird durch Nachhaltigkeitsbedenken und Anforderungen zur Vermeidung von Allergenen angetrieben, die die Lieferkettenmuster verändern. Der Markt für Nicht-GVO-Lebensmittel wird im Prognosezeitraum bis zum Ende dieses Jahrzehnts ein erhebliches Wachstum verzeichnen, was die Nachfrage nach aus Sonnenblumen gewonnenen Phospholipiden unterstützt. Die Einführung ethanolbasierter Extraktionsmethoden anstelle der Hexan-Extraktion steht im Einklang mit den aktuellen EU-Vorschriften zu Lebensmittelverarbeitungslösungsmitteln. Dieser Wandel in der Extraktionsmethodik zeigt die Anpassung der Branche an regulatorische Anforderungen, während gleichzeitig die Produktionseffizienz und Produktqualität aufrechterhalten werden. Der Markt entwickelt sich weiter, da Hersteller in nachhaltige Praktiken und alternative Verarbeitungsmethoden investieren, um den Verbraucheranforderungen und regulatorischen Standards gerecht zu werden.

Hohe Nachfrage nach Produkten für die Säuglingsernährung

Säuglingsernährung ist ein streng reguliertes Segment, in dem Phospholipide eine entscheidende Rolle bei der kognitiven und immunologischen Entwicklung spielen. Die Einbeziehung von Phospholipiden in Säuglingsnahrung hat aufgrund ihrer nachgewiesenen Vorteile für die Gehirnentwicklung, die Immunsystemfunktion und die allgemeine Säuglingsgesundheit erhebliche Aufmerksamkeit erlangt. Im Jahr 2024 genehmigte Food Standards Australia New Zealand die Milchfettglobulenmembran (MFGM) als Nährstoff in Säuglingsnahrung und erkannte damit die Entwicklungsvorteile von Phospholipiden an[2]Quelle: Food Standards, „Food Standards Australia New Zealand”, foodstandards.gov.au. Diese behördliche Genehmigung stellt einen bedeutenden Meilenstein in der Säuglingsernährungsbranche dar, da MFGM-WPC Glycerophospholipide und Sphingolipide in Konzentrationen von 4–7 g/L enthält. Die Genehmigung verdeutlicht auch die wachsende Anerkennung der Bedeutung von Phospholipiden in der frühkindlichen Entwicklung und setzt einen Präzedenzfall für ähnliche regulatorische Änderungen in anderen Regionen. Darüber hinaus belegen mehrere klinische Studien, dass mit Phospholipiden angereicherte Säuglingsnahrung im Vergleich zu Kontrollnahrung bei 12 Monaten signifikant höhere kognitive, sprachliche und motorische Werte erzielte, was eine evidenzbasierte Unterstützung für eine Premium-Positionierung liefert.

Steigende Nachfrage nach Phospholipiden in Arzneimittelabgabesystemen

Pharmazeutische Anwendungen stellen das am schnellsten wachsende Segment für Phospholipide dar, aufgrund ihrer wesentlichen Rolle in fortschrittlichen Arzneimittelabgabesystemen, insbesondere in der Gentherapie und der Präzisionsmedizin. Evonik's lipidbasierte Abgabetechnologie unterstützt die Einkapselung und zelluläre Aufnahme von Nukleinsäuretherapien und sorgt für Stabilität und gezielte Freisetzungsprofile. Die Phospholipid-Arzneimittelkonjugat-Plattform (PDC) von Cellectar Biosciences demonstriert die Wirksamkeit der Technologie durch die Zuführung therapeutischer Wirkstoffe zu Krebszellen bei gleichzeitiger Reduzierung der Exposition gegenüber gesundem Gewebe. Die Expansion der personalisierten Medizin und der Biologika erhöht die Nachfrage nach Phospholipiden in pharmazeutischen Formulierungen. Der Anstieg der behördlichen Zulassungen für lipidfähige Therapeutika und Impfstoffplattformen hat pharmazeutische Hersteller dazu veranlasst, die Investitionen in spezialisierte Phospholipidsysteme zu erhöhen, was deren Bedeutung bei der gezielten Arzneimittelabgabe unterstreicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten pharmazeutischer Phospholipide | -1.1% | Global, mit besonderem Einfluss auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Komplexer Extraktions- und Raffinierungsprozess | -0.8% | Global, mit stärkerem Einfluss in Regionen mit begrenzter technischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Regulatorische Variabilität nach Geografie | -0.6% | Global, mit besonderen Herausforderungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Geringe Stabilität bei der Hochtemperaturlebensmittelverarbeitung | -0.4% | Global, insbesondere Auswirkungen auf Lebensmittelverarbeitungsanwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten pharmazeutischer Phospholipide

Hohe Preise für Phospholipide in Pharmaqualität hemmen das Marktwachstum erheblich, insbesondere in Schwellenländern, wo Kostenbedenken ihre weitverbreitete Einführung in verschiedenen therapeutischen Anwendungen einschränken. Das Life-Sciences-Segment von Croda meldete für 2024 einen Umsatz von 504,3 Mio. EUR, was einem Rückgang von 16 % entspricht, wobei Phospholipide nur 1 % des Gesamtumsatzes ausmachten, was die erheblichen Herausforderungen bei der Aufrechterhaltung der Rentabilität für hochspezifizierte Produkte verdeutlicht. Die strengen Qualitäts-by-Design-Anforderungen für pharmazeutische Lipidformulierungen verursachen erhebliche Kosten für die Einhaltung von Vorschriften, die kleinere Hersteller zunehmend schwer bewältigen können, was letztendlich Konsolidierungstendenzen unter den Lieferanten auf dem Markt fördert.

Komplexer Extraktions- und Raffinierungsprozess

Die technische Komplexität der Extraktions- und Aufreinigungsprozesse von Phospholipiden schafft erhebliche Produktionsengpässe, die die Skalierbarkeit der Herstellung und die Konsistenz der Produktqualität bei verschiedenen Rohstoffquellen beeinträchtigen. Während ethanolbasierte Extraktionsmethoden die Umweltverträglichkeit verbessern, erfordern sie eine präzise Temperatur- und Druckkontrolle während des gesamten Prozesses, um die molekulare Integrität der Phospholipide zu erhalten. Die Extraktionsausbeuten schwanken erheblich in Abhängigkeit von kritischen Verarbeitungsparametern wie Lösungsmittelkonzentration, Kontaktzeit und Rührgeschwindigkeit. Der verpflichtende Übergang der Branche von der hexanbasierten Extraktion zu alternativen Lösungsmitteln, hauptsächlich getrieben durch strenge EU-Vorschriften, erfordert, dass Hersteller erhebliche Kapitalinvestitionen in spezialisierte Verarbeitungsanlagen und umfassende Schulungsprogramme für Bediener tätigen. Diese weitreichende betriebliche Transformation hat zu vorübergehenden Lieferkettenengpässen geführt, da Hersteller ihre Produktionsanlagen systematisch anpassen und sich an neue Extraktionsmethoden gewöhnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Phosphatidylcholin sieht sich aufkommender Konkurrenz gegenüber

Phosphatidylcholin hält im Jahr 2025 einen Marktanteil von 42,98 %, hauptsächlich aufgrund seiner Verwendung in Nahrungsergänzungsmitteln für die kognitive Gesundheit und pharmazeutischen Formulierungen. Seine Funktion als Cholinquelle für die Acetylcholinsynthese, die Gedächtnis und Lernen unterstützt, wurde durch umfangreiche Forschung validiert. Die Marktposition des Segments wird durch behördliche Zulassungen in mehreren Regionen gestärkt, was es für alternative Phospholipidtypen schwer macht, einen bedeutenden Marktanteil zu gewinnen.

Phosphatidylserin soll bis 2031 mit einer CAGR von 7,78 % wachsen, angetrieben durch eine verstärkte Einführung in Sportnahrungsprodukten und neue Forschungsergebnisse, die seine Vorteile beim Stressmanagement belegen. Die wachsende Beliebtheit der Verbindung in Nahrungsergänzungsmitteln für sportliche Leistung und Produkte für psychisches Wohlbefinden hat neue Möglichkeiten für Hersteller und Lieferanten auf dem Phospholipide Markt geschaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Soja-Führerschaft durch Sonnenblumen-Innovation herausgefordert

Aus Soja gewonnene Phospholipide halten im Jahr 2025 einen Marktanteil von 61,02 %, gestützt durch etablierte Lieferketten und effiziente Extraktionsprozesse. Diese Dominanz ergibt sich aus der ausgereiften Verarbeitungsinfrastruktur für Sojabohnen und der Verfügbarkeit phospholipidreicher Nebenprodukte aus der Ölraffinierung. Das umfangreiche Verarbeitungsnetzwerk und die konsistente Versorgung mit Rohstoffen schaffen Skaleneffekte, die es Herstellern ermöglichen, auf dem globalen Markt wettbewerbsfähige Preise zu halten.

Aus Sonnenblumen gewonnene Phospholipide wachsen bis 2031 mit einer CAGR von 8,49 %, angetrieben durch die Nachfrage nach Nicht-GVO-Alternativen und einem höheren Phosphatidylcholingehalt. Die zunehmende Verbraucherpräferenz für natürliche und nicht gentechnisch veränderte Zutaten hat Sonnenblumenphospholipide als Premium-Alternative positioniert. Ihr überlegener Phosphatidylcholingehalt verbessert die funktionelle Leistung in Lebensmittelanwendungen und macht sie besonders attraktiv für Hersteller, die sich auf Produktqualität und Clean-Label-Formulierungen konzentrieren.

Nach Anwendung: Lebensmitteldominanz verschiebt sich in Richtung pharmazeutischer Innovation

Das Segment Lebensmittel und Getränke hält im Jahr 2025 einen Marktanteil von 34,12 %, da Phospholipide als natürliche Emulgatoren in verarbeiteten Lebensmitteln, Backwaren und pflanzenbasierten Alternativen dienen. Diese Verbindungen verbessern Textur und Stabilität in Lebensmittelprodukten. Die Verbrauchernachfrage nach Clean-Label-Zutaten und die weitreichende behördliche Genehmigung auf globalen Märkten stützt die Nachfrage nach lecithinbasierten Formulierungen. Die zunehmende Einführung von Phospholipiden in der Lebensmittelverarbeitung, verbunden mit ihrem natürlichen Ursprung und funktionalen Vorteilen, treibt deren Verwendung in verschiedenen Lebensmittelanwendungen weiter voran.

Das pharmazeutische Segment soll bis 2031 mit einer CAGR von 7,95 % wachsen, hauptsächlich aufgrund von Fortschritten in Arzneimittelabgabesystemen. Das Wachstum ist besonders bemerkenswert bei Lipid-Nanopartikeln, die für mRNA-Impfstoffe und Gentherapieanwendungen eingesetzt werden, wo Phospholipide eine gezielte therapeutische Abgabe ermöglichen. Die expandierende Forschung in pharmazeutischen Anwendungen und die Entwicklung neuartiger Arzneimittelformulierungen stärken das Wachstumspotenzial des Segments in den kommenden Jahren weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hält im Jahr 2025 einen dominanten Marktanteil von 32,10 %, angetrieben durch eine fortschrittliche Infrastruktur für pharmazeutische Forschung und Entwicklung, unterstützende regulatorische Rahmenbedingungen und etablierte Nutraceutical-Märkte. Die Bedeutung der Region wird durch Investitionen in mRNA-Impfstofftechnologien und Arzneimittelabgabesysteme gestärkt, wie der Nettoproduktverkauf von Moderna in Höhe von 3,1 Mrd. USD im Jahr 2024 belegt, was den kommerziellen Erfolg phospholipidbasierter Therapeutika bestätigt. Die Führungsposition der Region wird durch ihre robuste Lieferketteninfrastruktur, etablierte Forschungseinrichtungen und die starke Zusammenarbeit zwischen Industrie und Wissenschaft bei der Entwicklung innovativer Phospholipidanwendungen weiter gestärkt.

Asien-Pazifik verzeichnet mit einer CAGR von 7,66 % bis 2031 die höchste Wachstumsrate. Dieses Wachstum ergibt sich aus einer expandierenden Mittelschicht, wachsendem Gesundheitsbewusstsein und verbesserten regulatorischen Rahmenbedingungen, die den Markteintritt für neue Phospholipidzutaten unterstützen. Die Genehmigung von L-alpha-Glycerylphosphorylcholin als Lebensmittelrohstoff durch die Nationale Gesundheitskommission Chinas im Jahr 2024 zeigt die regulatorische Unterstützung, die Marktchancen verbessert. Das vereinfachte Genehmigungsverfahren in China mit verkürzten Prüfzeiträumen und höheren Annahmequoten bietet internationale Phospholipidlieferanten erhebliche Expansionsmöglichkeiten. Die rasche Industrialisierung der Region, steigende Gesundheitsausgaben und ein wachsender Fokus auf präventive Gesundheitsversorgung beschleunigen das Marktwachstum weiter.

Europa verzeichnet trotz komplexer Vorschriften ein konstantes Wachstum. Die überarbeiteten Vorschriften der Europäischen Kommission zur Säuglingsnahrung beeinflussen Phospholipidanwendungen, während regionale Nachhaltigkeitsinitiativen die Nachfrage nach pflanzenbasierten Phospholipidquellen erhöhen, die Umweltstandards erfüllen. Die reifen Markteigenschaften der Region, kombiniert mit strengen Qualitätsstandards und Betonung nachhaltiger Produktionsmethoden, schaffen ein stabiles, aber wettbewerbsintensives Umfeld für Phospholipidhersteller und -lieferanten.

Wettbewerbslandschaft

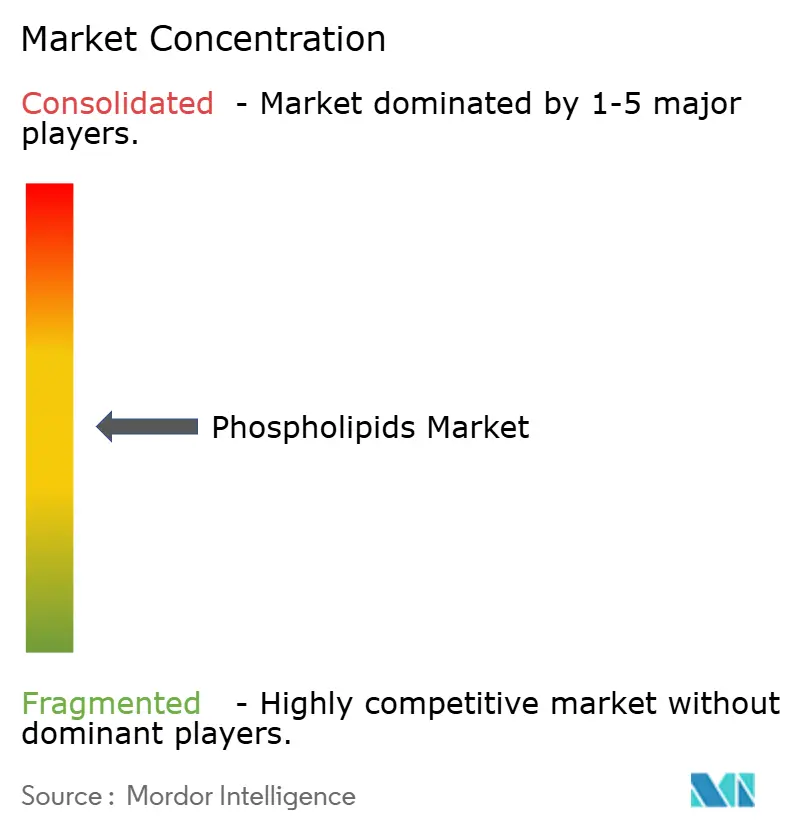

Der Markt weist eine moderate Fragmentierung auf, wobei vertikal integrierte Unternehmen die Margen durch die Kontrolle von Sojaschrot, Fraktionierung und nachgelagerten Formulierungsprozessen optimieren. Unternehmen mit diversifizierten Portfolios in den Segmenten Lebensmittel, Futtermittel und Pharmazeutika zeigen Widerstandsfähigkeit gegenüber Marktschwankungen in einzelnen Kanälen. Zu den wichtigsten Akteuren auf dem Markt gehören Cargill Incorporated, VAV Life Sciences, Lipoid GmbH, Kemin Industries und DSM-Firmenich.

Technologische Fähigkeiten bestimmen zunehmend die Marktposition. Unternehmen mit Patenten bei zwitterionischen Phospholipiden und mikrofluidischen Durchflusssystemen erzielen Wettbewerbsvorteile bei hochwertigen therapeutischen Anwendungen. Cellectar Biosciences demonstriert diesen Trend durch seine Phospholipid-Arzneimittelkonjugat-Plattform, die derzeit strategische Alternativen prüft und zeigt, wie spezialisierte Lieferanten zu Lizenzgebern von Arzneimittelabgabetechnologien werden können. Unternehmen, die sich auf marine und rezyklierte Quellen konzentrieren, ziehen nachhaltigkeitsorientierte Investoren an, müssen jedoch Hochskalierungskosten und Herausforderungen bei der Einhaltung von Vorschriften bewältigen.

Strategische Kooperationen prägen weiterhin den Markt. Lipidhersteller gehen Partnerschaften mit Auftragsforschungs- und Herstellungsorganisationen (CDMOs) ein, um sterile Abfüll- und Abschlusskapazitäten zu sichern. Lebensmittelzutatenhersteller investieren in lösungsmittelarme oder lösungsmittelfreie Extraktionstechnologien, um EU-Vorschriften zu erfüllen. Fusionen und Übernahmediskussionen konzentrieren sich auf internationale Partnerschaften, die Forschungs- und Entwicklungskapazitäten mit Rohstoffzugang kombinieren, insbesondere da globale Konflikte die Verfügbarkeit von Sonnenblumenöl beeinflussen.

Führende Unternehmen der Phospholipide-Branche

Cargill, Incorporated

VAV Life Sciences

Lipoid GmbH

DSM-Firmenich

Kemin Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Lipoid GmbH führte Nicht-GVO-Sojaböhnen-Phospholipide ein und positionierte sie als optimale Lösung für Clean-Label-Nahrungsergänzungsmittel.

- November 2024: Cellectar Biosciences ist eine Partnerschaft mit SpectronRx eingegangen, um Iopofosine I 131 herzustellen, eine Krebstherapie, die die Phospholipid-Arzneimittelkonjugat-Abgabeplattformtechnologie nutzt. Diese Partnerschaft verbessert die globalen Liefernetzwerkkapazitäten für phospholipidbasierte Therapeutika.

- März 2024: Das in Indien ansässige Unternehmen VAV Lipids expandierte nach Lateinamerika, um hochreine Lipide und Phospholipide an pharmazeutische, Nutraceutical- und Kosmetikhersteller in Mexiko, Brasilien, Argentinien, Peru und Kolumbien zu liefern. Das EU-GMP-zertifizierte Unternehmen wird sein vollständiges Produktportfolio über lokale Netzwerke vertreiben, darunter pflanzliche Lecithine (LECIVA), Eilecithine (LIPOVA), synthetische Phospholipide und neutrale Lipide, zusammen mit technischer und Marketingunterstützung.

Berichtsumfang des globalen Phospholipide Marktes

Ein Phospholipid ist eine Art Lipidmolekül, das zwei Fettsäuren, eine Phosphatgruppe und ein Glycerolmolekül enthält. Der globale Phospholipide Markt (nachfolgend als der untersuchte Markt bezeichnet) ist nach Typ, Quelle, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Phosphatidylserin, Phosphatidylcholin und Sonstige unterteilt. Nach Quelle ist der Markt in Soja, Sonnenblume, Ei und Sonstige segmentiert. Nach Anwendung ist der untersuchte Markt in Lebensmittel und Getränke, Nutraceutical-Nahrungsergänzungsmittel, Pharmazeutika und Sonstige segmentiert. Er bietet eine Analyse aufkommender und etablierter Volkswirtschaften weltweit, umfassend Nordamerika, Europa, Südamerika, Asien-Pazifik, den Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Basis des Wertes (in Mio. USD) erstellt.

| Phosphatidylserin |

| Phosphatidylcholin |

| Sonstige |

| Soja |

| Sonnenblume |

| Ei |

| Sonstige |

| Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Pharmazeutika |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Nigeria | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Phosphatidylserin | |

| Phosphatidylcholin | ||

| Sonstige | ||

| Nach Quelle | Soja | |

| Sonnenblume | ||

| Ei | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Nahrungsergänzungsmittel | ||

| Pharmazeutika | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Nigeria | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Phospholipide Marktes und wie schnell wird er bis 2031 wachsen?

Der globale Phospholipide Markt beläuft sich im Jahr 2026 auf 2,24 Mrd. USD und soll bis 2031 einen Wert von 3,18 Mrd. USD erreichen, was einer CAGR von 7,26 % entspricht.

Welcher Phospholipidtyp führt derzeit die globalen Umsätze an?

Phosphatidylcholin macht 42,98 % des Umsatzes im Jahr 2025 aus und hat damit den höchsten Anteil unter allen Phospholipidtypen.

Welches Endverbrauchssegment wächst am schnellsten?

Pharmazeutische Anwendungen verzeichnen die stärkste Dynamik und wachsen zwischen 2026 und 2031 mit einer CAGR von 7,95 %.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Asien-Pazifik soll mit einer CAGR von 7,66 % wachsen, angetrieben durch behördliche Genehmigungen.

Seite zuletzt aktualisiert am: