Marktgröße und Marktanteil für Lebensmittelqualität Phosphorsäure

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.76 Milliarden US-Dollar |

| Marktgröße (2031) | 3.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

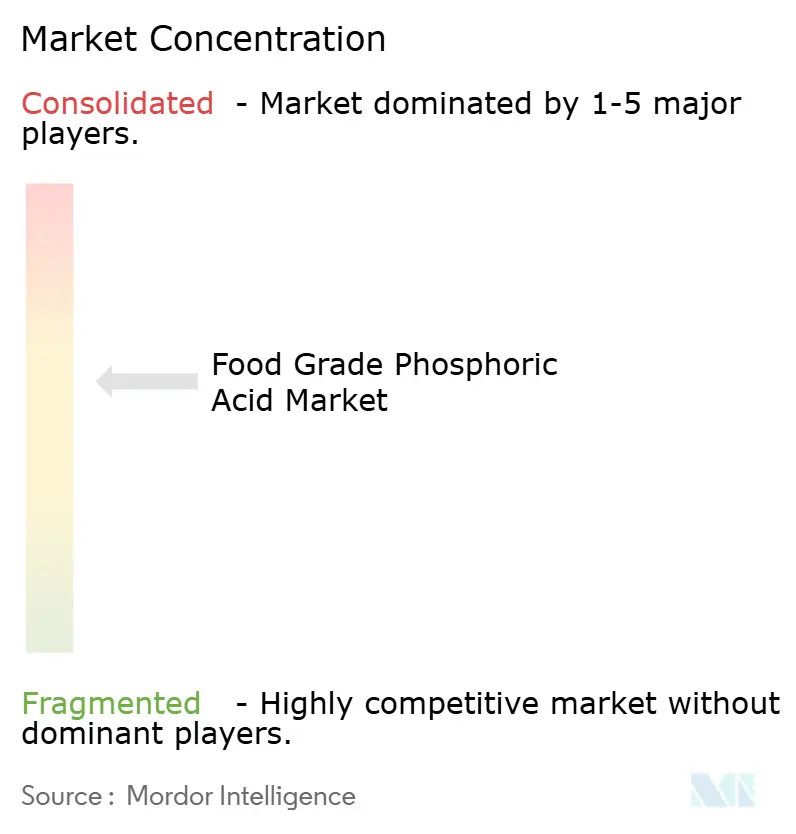

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelqualität Phosphorsäure von Mordor Intelligence

Der Markt für Lebensmittelqualität Phosphorsäure wurde im Jahr 2025 auf USD 2,62 Milliarden bewertet und wird voraussichtlich im Jahr 2026 USD 2,76 Milliarden erreichen, wobei Prognosen darauf hindeuten, dass er bis 2031 auf USD 3,55 Milliarden anwachsen wird. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,16 % während des Prognosezeitraums von 2026 bis 2031. Das Marktwachstum wird durch die anhaltende Abhängigkeit der Getränkehersteller vom scharfen Geschmacksprofil und den Puffereigenschaften der Säure angetrieben, während Lebensmittelproduzenten von ihrer doppelten Funktionalität als Emulgator und Mittel zur mikrobiellen Kontrolle profitieren. Cola bleibt das größte Anwendungssegment; die Verwendung von Lebensmittelqualität Phosphorsäure weitet sich jedoch auf Schmelzkäse, verzehrfertige Fleischprodukte und haltbare Milchprodukte aus, bei denen alternative Säuerungsmittel nicht das gleiche Maß an pH-Präzision bieten. Investitionen in hochreine „grüne” Produktionsanlagen in Ländern wie Kanada, Indien und Ägypten signalisieren die Bereitschaft der Markenhersteller, einen Aufpreis für Qualitäten mit geringem Verunreinigungsgehalt zu zahlen, die die Einhaltung gesetzlicher Vorschriften erleichtern. Gleichzeitig prüfen die Regulierungsbehörden in den Vereinigten Staaten und Europa die Wiederverwendung von Phosphorgips und führen strengere Grenzwerte für Verunreinigungen ein, was die Hersteller dazu veranlasst, sauberere Nassverfahren zur Produktion einzusetzen.

Wichtigste Erkenntnisse des Berichts

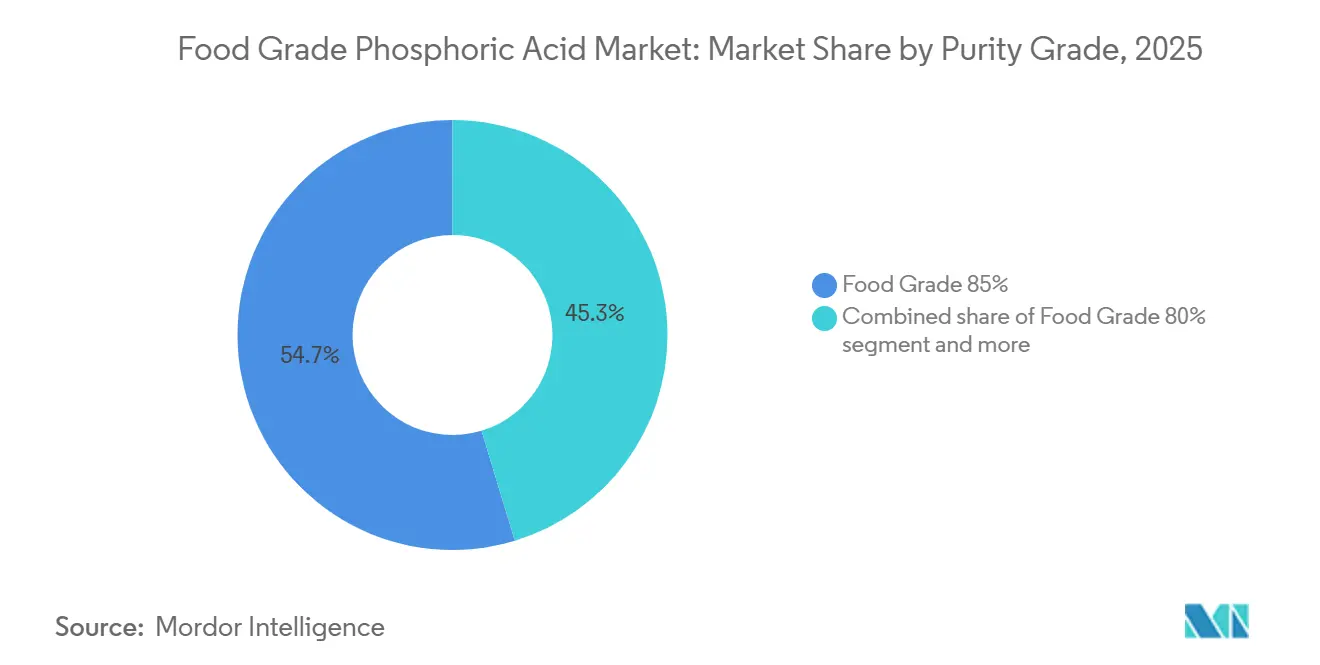

- Nach Reinheitsgrad erfasste Lebensmittelqualität 85 % im Jahr 2025 einen Anteil von 54,69 %; Lebensmittelqualität 80 % verzeichnet den schnellsten CAGR von 5,95 % bis 2031.

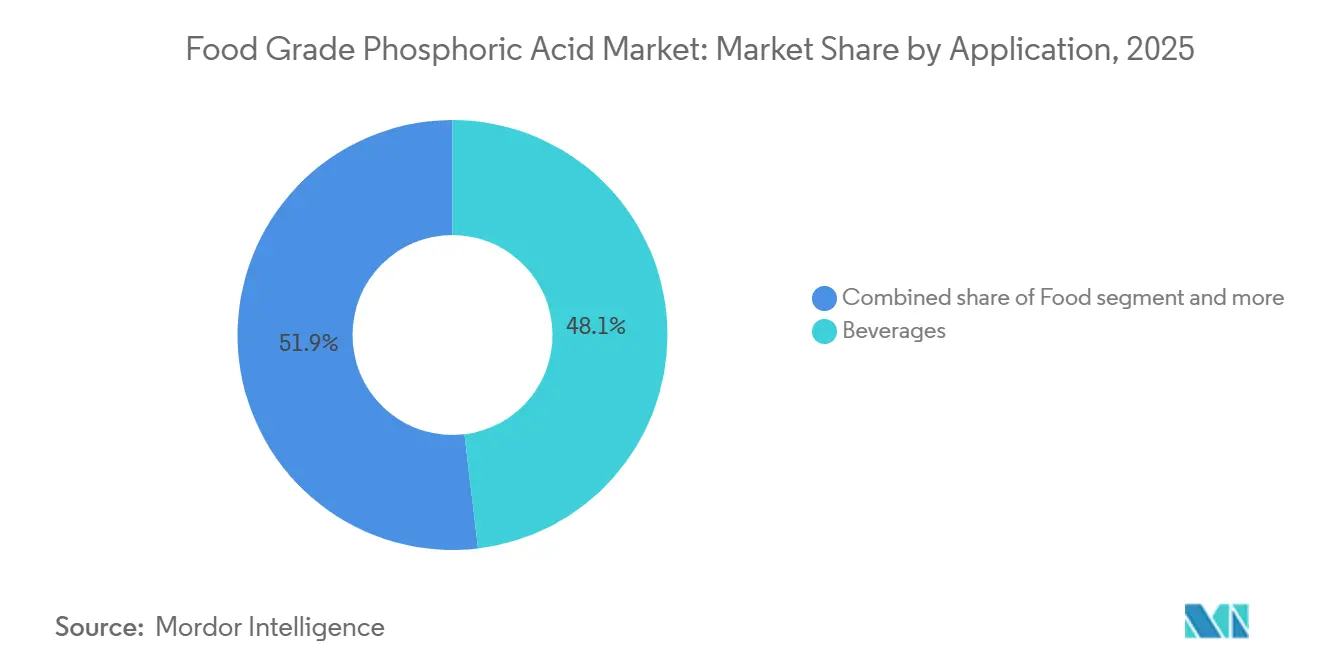

- Nach Anwendung führten Getränke mit einem Marktanteil von 48,10 % für Lebensmittelqualität Phosphorsäure im Jahr 2025, während das Lebensmittelsegment voraussichtlich mit einem CAGR von 6,89 % bis 2031 wachsen wird.

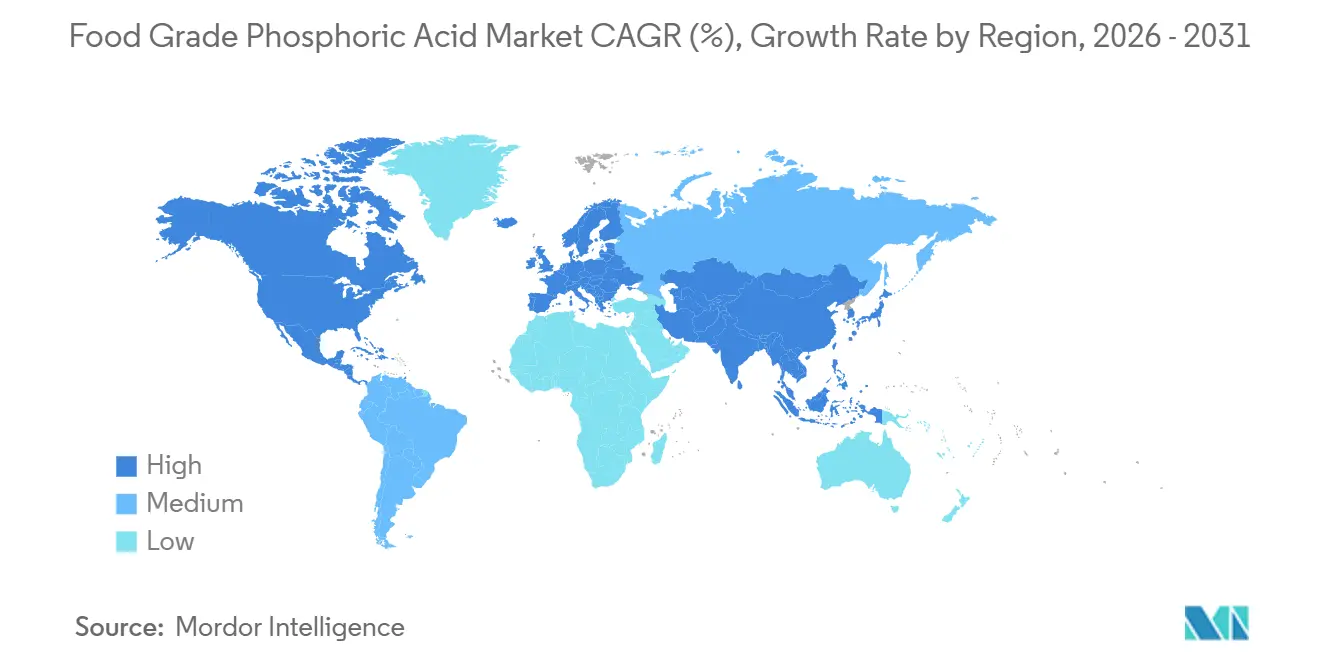

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 28,56 %, während Asien-Pazifik mit dem höchsten CAGR von 6,18 % bis 2031 voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmittelqualität Phosphorsäure

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kohlensäurehaltigen Erfrischungsgetränken | +0.7% | Global, mit Schwerpunkt in Nordamerika, Lateinamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachstum bei verzehrfertigen und verpackten Lebensmitteln | +0.8% | Schwerpunkt Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach multifunktionalen Clean-Label-Säuerungsmitteln | +0.6% | Nordamerika und Europa, frühe Einführung im städtischen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Investitionen in hochreine „grüne” Phosphorsäureproduktion | +0.5% | Global, angeführt von Europa und Nordamerika, aufkommend in China und Indien | Langfristig (≥ 4 Jahre) |

| L12: Handelspolitische Verschiebungen zugunsten regionaler Versorgungssicherheit | +0.4% | Europa (Antidumping), Asien-Pazifik (Importsubstitution), Nordamerika (Nearshoring) | Mittelfristig (2–4 Jahre) |

| Einhaltung des GRAS-Status für Lebensmittelanwendungen | +0.3% | Global, Grundvoraussetzung für den Marktzugang | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kohlensäurehaltigen Erfrischungsgetränken

Die weltweit steigende Nachfrage nach kohlensäurehaltigen Erfrischungsgetränken ist ein wesentlicher Treiber für den Markt für Lebensmittelqualität Phosphorsäure. Phosphorsäure wird in großem Umfang eingesetzt, um Limonaden und anderen kohlensäurehaltigen Getränken einen würzigen Geschmack, Säure und konservierende Eigenschaften zu verleihen. Die zunehmende Verbraucherpräferenz für trinkfertige und gesüßte kohlensäurehaltige Getränke, insbesondere in Regionen wie Europa und Nordamerika, unterstützt weiterhin die Nachfrage nach hochreiner Lebensmittelqualität Phosphorsäure. Darüber hinaus diversifizieren Getränkehersteller ihr Produktangebot um zuckerfreie, aromatisierte und funktionelle kohlensäurehaltige Getränke, was die Abhängigkeit von Phosphorsäure zur Gewährleistung eines gleichbleibenden Geschmacks und einer verlängerten Haltbarkeit weiter steigert. Daten der British Soft Drinks Association zeigen, dass der Gesamtverbrauch an Erfrischungsgetränken im Vereinigten Königreich im Jahr 2024 auf 15.707 Millionen Liter gestiegen ist, verglichen mit 15.443 Millionen Litern im Jahr 2023[1]Quelle: British Soft Drinks, „2024 ANNUAL REPORT,” britishsoftdrinks.com. Dieses Wachstum unterstreicht die anhaltende Beliebtheit kohlensäurehaltiger Getränke und verdeutlicht die fortlaufende Nachfrage nach Lebensmittelqualität Phosphorsäure als kritischem Inhaltsstoff in der Getränkeindustrie.

Wachstum bei verzehrfertigen und verpackten Lebensmitteln

Die wachsende Nachfrage nach verzehrfertigen und verpackten Lebensmittelprodukten treibt den verstärkten Einsatz von Lebensmittelqualität Phosphorsäure über ihre traditionellen Anwendungen in Getränken hinaus an. Hersteller nutzen Phosphorsäure als pH-Regler, Konservierungsmittel und Emulgiermittel in Produkten wie Schmelzkäse, milchbasierten Snacks, haltbaren Mahlzeiten und verarbeitetem Fleisch. Ihre Rolle bei der Stabilisierung der Textur, der Verhinderung von Fettabscheidung und der Verlängerung der Haltbarkeit gewinnt zunehmend an Bedeutung, da Urbanisierung und ein schnelllebiger Lebensstil die Verbraucherpräferenz für bequeme, verzehrfertige Lebensmittel fördern. Im Jahr 2024 berichteten 82 % der Erwachsenen in den Vereinigten Staaten, ultrahochverarbeitete Lebensmittel zu konsumieren, was die wachsende Abhängigkeit von verpackten und bequemen Lebensmitteloptionen unterstreicht[2]Quelle: International Food Information Council, 2024 IFIC Food & Health SURVEY,

ific.org. Dieser Trend beeinflusst direkt die Nachfrage nach Phosphorsäure, da Lebensmittelproduzenten auf sie angewiesen sind, um Produktqualität, Konsistenz und Sicherheit in der Großproduktion im Bereich verzehrfertige und verpackte Lebensmittel zu gewährleisten.

Nachfrage nach multifunktionalen Clean-Label-Säuerungsmitteln

Die wachsende Verbraucherpräferenz für natürliche und Clean-Label-Zutaten treibt die Nachfrage nach multifunktionalen Säuerungsmitteln wie Lebensmittelqualität Phosphorsäure an, die mehrere Vorteile in einer einzigen Zutat bieten. In den Vereinigten Staaten bevorzugen 36 % der Verbraucher als natürlich gekennzeichnete Lebensmittel, was den Fokus auf Authentizität, Rückverfolgbarkeit und wahrgenommene Gesundheitsvorteile betont[3]Quelle: Ayana Bio, SURVEY DATA REVEALS TWO-THIRDS OF AMERICAN ADULTS WOULD EAT MORE AND PAY MORE FOR ULTRA-PROCESSED FOODS THAT INCLUDE MORE NUTRITIOUS INGREDIENTS,

ayanabio.com . Lebensmittelhersteller begegnen diesem Trend, indem sie Säuerungsmittel einsetzen, die nicht nur den pH-Wert regulieren und den Geschmack verbessern, sondern auch als Konservierungsmittel, Stabilisatoren und Emulgatoren dienen und so die Abhängigkeit von synthetischen Zusatzstoffen verringern. Diese Multifunktionalität unterstützt die Clean-Label-Bewegung und ermöglicht es den Herstellern, Zutatenlisten zu vereinfachen und gleichzeitig Produktqualität und Haltbarkeit zu gewährleisten, insbesondere in den Kategorien Getränke, Milchprodukte und verzehrfertige Lebensmittel.

Investitionen in hochreine „grüne” Phosphorsäureproduktion

Nachhaltigkeitsdruck beeinflusst die Kapitalallokation hin zu Nassverfahren-Reinigungstechnologien, die die Schwermetallkontamination minimieren und die Kohlenstoffintensität der Produktion von Lebensmittelqualität Phosphorsäure reduzieren. Herkömmliche Nassverfahren produzieren Phosphorsäure mit Konzentrationen zwischen 30 % und 54 %, die Verunreinigungen wie Cadmium, Arsen und Fluorid enthalten. Diese Verunreinigungen erfordern eine mehrstufige Reinigung, um die Lebensmittelqualitätsstandards von ≥ 75 % Gehalt und Arsengehalten unter 3 Milligramm pro Kilogramm zu erfüllen. Die im Dezember 2024 geschlossene Lizenzvereinbarung von First Phosphate mit Prayon für eine Anlage zur Herstellung von gereinigter Phosphorsäure mit einer Kapazität von 600 Tonnen pro Tag in Kanada, die Prayons proprietäre Lösungsmittelextraktionstechnologie einsetzt, verdeutlicht den Übergang zu integrierten Produktionsprozessen mit geringem Verunreinigungsgehalt, die herkömmliche Reinigungsherausforderungen beseitigen. Diese Investitionen adressieren strengere Lebensmittelsicherheitsstandards und die Anforderungen der Markenhersteller an Rückverfolgbarkeit und spiegeln gleichzeitig die strategische Erwartung wider, dass Phosphorsäure mit niedrigem Kohlenstoffgehalt und Premiumpreisen Margenvorteile bieten wird, wenn sich die Mechanismen zur Anpassung von Kohlenstoffgrenzen in Europa und Nordamerika ausweiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch alternative Säuren (Zitronen-, Milch-, Äpfelsäure) | -0.6% | Global, am intensivsten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Gesundheitsbedenken durch übermäßigen Konsum | -0.5% | Nordamerika und Europa, aufkommend im städtischen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Beschränkungen für zulässige Konzentrationen | -0.3% | Global, angeführt von den Rahmenbedingungen der FDA und der EFSA | Kurzfristig (≤ 2 Jahre) |

| Strenge Abwasser- und Phosphorgipsvorschriften | -0.4% | Nordamerika und Europa, Verschärfung in China und Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch alternative Säuren (Zitronen-, Milch-, Äpfelsäure)

Zitronen-, Milch- und Äpfelsäure gewinnen Marktanteile in Anwendungen, bei denen die starke Säure und der mineralische Nachgeschmack von Phosphorsäure weniger kritisch sind. Dazu gehören fruchtaromatisierte Getränke, Sportgetränke und Bio-Lebensmittelprodukte. Zitronensäure, die durch Fermentation hergestellt wird und als natürliche Zutat wahrgenommen wird, ist das bevorzugte Säuerungsmittel für Clean-Label-Reformulierungen. Milchsäure mit ihrer doppelten Funktionalität als Säuerungsmittel und antimikrobielles Mittel wird zunehmend bei der Konservierung von Fleisch und Milchprodukten eingesetzt. Äpfelsäure, obwohl teurer, wird in Premium-Getränkelinien aufgrund ihres weicheren Säureprofils und ihrer Fähigkeit, fruchtbetonte Aromen zu verstärken, insbesondere in Sprudelwässern und funktionellen Getränken für gesundheitsbewusste Verbraucher, eingesetzt. Die Wettbewerbsherausforderung ist in Europa und Nordamerika am ausgeprägtesten, wo regulatorische Standards und Verbraucherpräferenzen natürliche Säuren bevorzugen. Phosphorsäure behält jedoch Vorteile bei Cola und bestimmten Milchprodukten aufgrund ihrer einzigartigen Chemie, insbesondere ihrer Fähigkeit, Komplexe mit Calciumionen zu bilden, ohne Ausfällungen zu verursachen, was nach wie vor schwer zu replizieren ist.

Gesundheitsbedenken durch übermäßigen Konsum

Epidemiologische Studien, die den Konsum von Phosphorsäure mit Gesundheitsproblemen wie Knochendichteverlust, Nierensteinen und Zahnerosion in Verbindung bringen, begrenzen das Nachfragewachstum in entwickelten Märkten und beeinflussen globale regulatorische Diskussionen. Dieses Hemmnis wirkt sich auf den Markt auf zwei Arten aus: direkt, indem die Mengen sinken, da Verbraucher auf zitronensäurebasierte Alternativen umsteigen, und indirekt, indem Margendruck entsteht, da Getränkehersteller Premium-Produktlinien reformulieren, um negative Gesundheitswahrnehmungen zu vermeiden. Infolgedessen ist Phosphorsäure zunehmend auf Produkte im Niedrigpreissegment mit geringerer Preissetzungsmacht beschränkt. Die Auswirkungen sind in Nordamerika und Europa am stärksten, wo das Gesundheitsbewusstsein hoch ist. Ähnliche Reformulierungstrends entstehen jedoch auch in städtischen Gebieten Chinas und Indiens, angetrieben von Mittelschichtverbrauchern, die Wellness-Attribute priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reinheitsgrad: Konzentration bestimmt die Anwendungseignung

Lebensmittelqualität 85 % Phosphorsäure entfiel im Jahr 2025 auf 54,69 % des Marktanteils, was ihre Rolle als Standardkonzentration für Anwendungen wie die Herstellung von Cola-Sirup, die Emulgierung von Schmelzkäse und die präzise pH-Einstellung in Lebensmittelzutaten pharmazeutischer Qualität unterstreicht. Diese Konzentration bietet eine Balance zwischen Handhabungseffizienz, bei der höhere Konzentrationen die Versandkosten pro Einheit des Wirkstoffs reduzieren, und Formulierungsflexibilität, da sie vor Ort auf spezifische Anwendungsanforderungen verdünnt werden kann, ohne dass spezielle Lagereinrichtungen erforderlich sind.

Lebensmittelqualität 80 % Phosphorsäure wird voraussichtlich das am schnellsten wachsende Segment sein, mit einem CAGR von 5,95 % bis 2031. Dieses Wachstum wird durch die Einführung in kostenempfindlichen Märkten angetrieben, wo der Konzentrationsunterschied von 5 Prozentpunkten Kosteneinsparungen bietet und gleichzeitig die Funktionalität in weniger anspruchsvollen Anwendungen wie der pH-Einstellung in verarbeitetem Fleisch und bestimmten Milchdesserts beibehält. Die regulatorische Aufsicht durch Organisationen wie die FDA und die EFSA stellt sicher, dass der Wettbewerb bei Reinheitsgraden darauf ausgerichtet ist, Mindeststandards zu erfüllen oder zu übertreffen, anstatt ultrahohe Konzentrationen anzustreben. Diese Dynamik begünstigt etablierte Hersteller mit fortschrittlichen Reinigungskapazitäten gegenüber Niedrigkostenanbietern, die auf minimale Verarbeitung angewiesen sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Getränke dominieren, Lebensmittel beschleunigen sich

Getränke entfielen im Jahr 2025 auf 48,10 % des Marktanteils, angetrieben durch die anhaltende Abhängigkeit von Cola von Phosphorsäure für ihr charakteristisches Geschmacksprofil. Das Lebensmittelsegment wird jedoch voraussichtlich mit einem CAGR von 6,89 % bis 2031 wachsen und Getränke aufgrund des zunehmenden Einsatzes von Phosphorsäure in Milchprodukten, verarbeitetem Fleisch und verzehrfertigen Mahlzeiten übertreffen, insbesondere in Asien-Pazifik und Afrika. Innerhalb des Getränkesegments macht Cola den Großteil des Phosphorsäureverbrauchs aus, wobei typische Formulierungen 0,05 % bis 0,08 % Phosphorsäure nach Volumen enthalten, um pH-Werte zwischen 2,4 und 2,6 aufrechtzuerhalten.

Dieser Bereich gewährleistet mikrobielle Stabilität bei gleichzeitiger Erhaltung der Genießbarkeit. Gesundheitsbewusste Reformulierungen begrenzen jedoch das Wachstum im Getränkesegment, da Premium-Marken auf Zitronen- oder Äpfelsäure umsteigen, um negative Gesundheitswahrnehmungen zu vermeiden. Infolgedessen bleibt der Phosphorsäureverbrauch auf Cola im Niedrigpreissegment und traditionelle Formulierungen konzentriert. Die Kategorie „Sonstige Anwendungen”, die Fette, Backfette und Gelees umfasst, verzeichnet ein moderates Wachstum, da die antioxidativen Eigenschaften von Phosphorsäure genutzt werden, um Ranzigkeit in lipidhaltigen Formulierungen zu verhindern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 28,56 % des Marktanteils, unterstützt durch die umfangreiche Nassverfahren-Phosphorsäureinfrastruktur der Vereinigten Staaten und etablierte Cola-Konsummuster. Das Wachstum der Region verlangsamt sich jedoch aufgrund gesundheitsbewusster Reformulierungen und der Substitution durch alternative Säuren, die die Nachfrage nach Phosphorsäure für Getränke reduzieren. Kanada entwickelt sich zu einem Nischenanbieter in der Hochreinproduktion. Im Dezember 2024 lizenzierte First Phosphate die Prayon-Technologie für eine Anlage mit 600 Tonnen pro Tag, die auf Premium-Lebensmittelqualitätsmärkte abzielt. Diese Initiative nutzt Kanadas kohlenstoffarmes Stromnetz zur Herstellung von „grüner” Phosphorsäure mit einem ausgeprägten Nachhaltigkeitsprofil.

Die Region Asien-Pazifik ist der am schnellsten wachsende Markt, mit einem prognostizierten CAGR von 6,18 % bis 2031. Das Wachstum wird durch die gleichzeitige Expansion der inländischen Produktionskapazität in China und Indien sowie durch die steigende Nachfrage nach verpackten Lebensmitteln und Getränken angetrieben. Japan und Südkorea repräsentieren reife, hochwertige Märkte, in denen strenge Lebensmittelsicherheitsstandards Importe von etablierten Herstellern begünstigen. Die lokale Nachfrage in diesen Ländern ist jedoch durch alternde Bevölkerungen und sinkenden Pro-Kopf-Getränkekonsum begrenzt. In Australien bleibt der Markt importabhängig aufgrund des Fehlens einer bedeutenden inländischen Phosphorsäureproduktion. Dennoch bietet Australiens Rolle als wichtiger Phosphatgesteinsexporteur nach Asien-Pazifik Möglichkeiten zur nachgelagerten Integration, wenn die regionale Nachfrage Investitionen rechtfertigt.

Der europäische Markt wird durch strenge Umweltvorschriften und gesundheitsgetriebene Reformulierungen beeinflusst. Die Quantum-satis-Bezeichnung der Europäischen Behörde für Lebensmittelsicherheit für Phosphorsäure (E338) bietet regulatorische Flexibilität, aber die Verbraucherpräferenzen verlagern sich zunehmend auf Zitronen- und Milchsäure in Premium-Produktlinien. Der südamerikanische Markt wird hauptsächlich durch Brasiliens große Getränkeindustrie und Argentiniens verarbeiteten Lebensmittelsektor gestützt. Beide Länder sind jedoch aufgrund begrenzter inländischer Phosphorsäureproduktionskapazität stark auf Importe aus Marokko und den Vereinigten Staaten angewiesen.

Regulatorisches Umfeld

Lebensmitteltaugliche Phosphorsäure ist weltweit als zugelassener Lebensmittelzusatzstoff reguliert, üblicherweise unter INS 338 (Codex) und E 338 (EU) geführt, mit funktionalen Rollen wie Säureregulierung und Sequestrierung. In den Vereinigten Staaten ist sie gemäß guter Herstellungspraxis nach 21 CFR 182.1073 und 21 CFR 582.1073 als allgemein anerkannt sicher (GRAS) für die Verwendung in Lebensmitteln gelistet und erscheint zudem in den FDA-Listen für Lebensmittelsubstanzen für mehrere technische Wirkungen, darunter pH-Kontrolle.

In der Europäischen Union unterliegen Phosphorsäure und Phosphate (E 338 bis E 452) der Verordnung (EG) Nr. 1333/2008, wobei Zusatzstoffzulassungen im Rahmen des EU-Zusatzstoffprogramms regelmäßig neu bewertet werden. International bleiben JECFA-Spezifikationen und -Monografien ein zentraler Bezugspunkt für die Einhaltung von Reinheits- und Kontaminantengrenzwerten, und JECFA hat für Phosphorsäure und verwandte Phosphatverbindungen eine gruppenbezogene maximal duldbare tägliche Aufnahme von 70 mg/kg Körpergewicht (ausgedrückt als Phosphor) festgelegt, wodurch das Verunreinigungsmanagement für grenzüberschreitende Lebensmittelqualitätsspezifikationen zentral bleibt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Beschaffung von Phosphatgestein durch Ressourceninhaber und integrierte Hersteller, gefolgt von der Umwandlung in Nassverfahrens-Phosphorsäure und der Reinigung auf Lebensmittelqualität mittels mehrstufiger, kapitalintensiver Verfahren (üblicherweise Lösungsmittelextraktion), um Verunreinigungen wie Schwermetalle und Fluorid zu reduzieren. Verarbeitungswege und die Intensität der Qualitätskontrolle werden durch Lebensmittelzusatzstoffspezifikationen bestimmt, einschließlich JECFA-Monografien und Anforderungen des Food Chemicals Codex, wodurch Gehaltsanalyse und Kontaminantenleistung zu einem praktischen Unterscheidungsmerkmal zwischen handelsüblicher Säure und lebensmitteltauglichen 75%- bis 85%-Produkten werden.

Nachgelagert wird lebensmitteltaugliche Phosphorsäure typischerweise über integrierte Chemieknotenpunkte und spezialisierte Vertriebshändler gehandhabt, die Massenlogistik, Umverpackung und Dokumentation unterstützen, bevor die Lieferung Getränkehersteller (insbesondere Cola-Sirup-Produzenten) und Lebensmittelverarbeiter erreicht. Diese Endanwender verlassen sich darauf für pH-Kontrolle, Emulgierung und mikrobielles Management. Die vorgelagerte bis mittlere Kapazität, verankert durch Unternehmen wie OCP, Mosaic, ICL und Ma'aden, wird ergänzt durch eine Lieferantenqualifizierung, die auf Rückverfolgbarkeit, konsistenter Reinheitszertifizierung und regionaler Lieferpositionierung basiert, um Vorlaufzeiten und Importabhängigkeit in Märkten mit hohem Verbrauch zu reduzieren.

Wettbewerbslandschaft

Der Markt für Lebensmittelqualität Phosphorsäure ist mäßig konsolidiert, wobei einige vertikal integrierte Phosphatproduzenten – Mosaic, OCP, ICL und Ma'aden – bedeutende Nassverfahrenskapazitäten dominieren. Diese Unternehmen nutzen ihre Größe und Integration, um eine starke Position im Markt zu behaupten. Regionale Spezialisten und Lohnhersteller schaffen sich jedoch weiterhin Wettbewerbsnischen, insbesondere in hochreinen und Spezialqualitätssegmenten. Dieses Gleichgewicht zwischen Großproduzenten und regionalen Akteuren schafft ein dynamisches Marktumfeld, in dem Innovation und Spezialisierung eine entscheidende Rolle bei der Aufrechterhaltung der Wettbewerbsfähigkeit spielen. Die Patentaktivität im Markt unterstreicht den Fokus auf die Verbesserung der Nassverfahrenseffizienz und die Reduzierung von Verunreinigungen, mit bemerkenswerten Fortschritten wie Ecophos' US-Patent 8.425.872 B2. Dieses Patent beschreibt Methoden zur Herstellung hochreiner Phosphorsäure aus minderwertigen Phosphatgesteinen, ein Verfahren, das nicht nur die Rohstoffkosten senkt, sondern auch strenge Lebensmittelsicherheitsstandards erfüllt und den Branchenfokus auf Kosteneffizienz und regulatorische Compliance unterstreicht.

Zu den aufkommenden Störern im Markt gehören regionale Produzenten in Indien und Südostasien, die zunehmend in Produktionskapazitäten für Lebensmittelqualität investieren. Diese Investitionen zielen darauf ab, die wachsende Importsubstitutionsnachfrage in ihren jeweiligen Regionen zu bedienen, sodass diese Produzenten die Importabhängigkeit reduzieren und gleichzeitig lokale Märkte bedienen können. Diese Verschiebung erzeugt Wettbewerbsdruck auf etablierte Exporteure, die nun gezwungen sind, sich durch verbesserte Serviceangebote, Rückverfolgbarkeit und technischen Support zu differenzieren, anstatt sich ausschließlich auf Preiswettbewerbsfähigkeit zu verlassen. Der Eintritt dieser regionalen Akteure verändert die Wettbewerbslandschaft, da sie lokalisiertes Fachwissen und Kostenvorteile in den Markt einbringen, die Dominanz traditioneller Exporteure herausfordern und Innovationen in der gesamten Lieferkette fördern.

Die Wettbewerbsintensität ist besonders hoch bei Konzentrationen im Standardqualitätsbereich von 75 % bis 80 %, wo chinesische Exporte erheblichen Abwärtsdruck auf die Preise ausüben. Dieses Segment ist durch Preissensitivität und hohe Mengennachfrage gekennzeichnet, was es für Hersteller zu einem schwierigen Umfeld macht, Margen aufrechtzuerhalten. Im Gegensatz dazu bleiben die Premium-Qualität 85 % und die Ultrahochrein-Segmente aufgrund technischer Barrieren und strenger Qualifizierungsprozesse der Markenhersteller relativ von solchem Druck abgeschirmt. Diese Segmente begünstigen etablierte Anbieter mit nachgewiesener Erfolgsbilanz und bewährtem Fachwissen, da Kunden Qualität, Zuverlässigkeit und die Einhaltung strenger Standards priorisieren. Infolgedessen profitieren Hersteller in diesen Premium-Segmenten von höheren Margen und langfristigen Kundenbeziehungen, was ihre Position im Markt trotz der Wettbewerbsherausforderungen in Segmenten niedrigerer Qualität stärkt.

Marktführer für Lebensmittelqualität Phosphorsäure

Brenntag AG

OCP SA

Guangxi Qinzhou Capital Success Chemical Co. Ltd

Aditya Birla Group

Innophos Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Premiumisierung rund um verunreinigungsarme und rückverfolgbare Lieferungen bleibt eine beständige Chance, da Käufer ihre Erwartungen an die Kontaminantenkontrolle verschärfen und konsistente pH-Präzision bei Getränken, Milchemulgierung und verarbeiteten Lebensmitteln priorisieren. Investitionssignale deuten weiterhin auf zusätzliche vorgelagerte und Zwischensäuren hin, die die nachgelagerte Reinigungskapazität speisen. Beispielsweise unterzeichnete die Indo-Jordan Chemicals Company im Februar 2026 einen Vertrag über 193 Millionen USD mit der East China Engineering Science and Technology Company für eine Schwefelsäureanlage in Shidiya, die mit der Steigerung der Phosphorsäurekapazität von 330.000 Tonnen auf 550.000 Tonnen jährlich verbunden ist und den Pool an Säure erweitert, der für die Umwandlung in höherwertige Qualitäten zur Verfügung steht.

Programme zur Importsubstitution und regionalen Versorgungssicherheit schaffen ebenfalls Möglichkeiten für Hersteller und Vertriebshändler, die lebensmitteltaugliches Material im Rahmen von GRAS und dem EU-E338-Rahmenwerk qualifizieren können, gestützt durch Dokumentation, die an JECFA- und FCC-Spezifikationen ausgerichtet ist. In Indien erhielt Rashtriya Chemicals and Fertilizers Ltd im Februar 2026 die Vorstandsgenehmigung für den Bau einer Phosphorsäureanlage mit 300 Tonnen/Tag an ihrem Thal-Standort (geschätzt auf 95,36 Millionen USD), was Lieferketten für inländische Lebensmittel- und Getränkehersteller verkürzen kann. Zusammen mit früheren Schritten in Richtung höherreiner Produktionstechnologie, wie der Prayon-lizenzierten Reinigungskapazität in Kanada, unterstützen diese Projekte Chancen für Lohnreinigung, zertifizierte Umverpackung und langfristige Liefervereinbarungen, bei denen die Lieferantenauswahl an Qualifizierung und Prüfbereitschaft gekoppelt ist.

Aktuelle Branchenentwicklungen

- Februar 2026: Rashtriya Chemicals and Fertilizers Ltd (RCF) erhielt die Vorstandsgenehmigung für den Bau einer Phosphorsäureanlage mit 300 Tonnen/Tag an ihrem Thal-Standort in Maharashtra, Indien, mit einer geschätzten Investition von etwa 95,36 Millionen USD. Das Projekt stärkt die inländische Verfügbarkeit von Phosphorsäure-Rohstoff, der zu lebensmitteltauglichem Material aufgewertet werden kann, unterstützt kürzere Vorlaufzeiten für Lebensmittel- und Getränkehersteller und schafft zusätzliche Knotenpunkte für Reinigungs- und Vertriebspartnerschaften.

- November 2025: Prayon nahm eine neue Produktionsanlage für Natriumhexametaphosphat (SHMP) an seinem Standort Engis in Belgien in Betrieb und fügte nach einer Investition von über 30 Millionen EUR eine Kapazität von 10.000 Tonnen pro Jahr hinzu. Die Erweiterung erhöht Prayons Produktion eines wichtigen Phosphatderivats, das in Lebensmittel- und Getränkeanwendungen eingesetzt wird, und stärkt seine Skalenposition bei gereinigten Phosphatchemikalien sowie sein Angebot integrierter Lieferungen an Zutatenkunden.

- Dezember 2024: First Phosphate unterzeichnete eine Lizenzvereinbarung mit Prayon für eine Anlage zur Herstellung gereinigter Phosphorsäure mit 600 Tonnen pro Tag in Kanada unter Verwendung der Prayon-Lösungsmittelextraktionstechnologie. Der Schritt beschleunigt den Einsatz von Reinigungskapazitäten, die auf verunreinigungsarme Ausgabe ausgelegt sind, im Einklang mit strengeren Kundenqualifizierungsanforderungen für lebensmitteltaugliche Anwendungen und unterstützt die Differenzierung durch Rückverfolgbarkeit und sauberere Produktionswege.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst lebensmitteltaugliche Phosphorsäure, die für den Einsatz in Lebensmitteln, Getränken und eng verwandten Formulierungsbedürfnissen verkauft wird, bei denen Lebensmittelkontakt- und Verunreinigungsgrenzwerte gelten. Unsere Größenschätzung ist wertbasiert und spiegelt den Umsatz aus dem Verkauf lebensmitteltauglichen Materials in den wichtigsten Verbrauchsregionen wider.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind Düngemittel- und Industriequalität von Phosphorsäure sowie nachgelagerte Verkäufe fertiger Lebensmittel- und Getränkeprodukte.

Übersicht der Segmentierung

- Nach Reinheitsgrad

- Lebensmittelqualität 85 %

- Lebensmittelqualität 75 %

- Lebensmittelqualität 80 %

- Sonstige

- Nach Anwendung

- Lebensmittel

- Milchprodukte

- Verarbeitetes Fleisch

- Sonstige

- Getränke

- Sonstige Anwendungen

- Lebensmittel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest von Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Desk-Research wurde verwendet, um den grundlegenden Angebots- und Nachfragekontext für Phosphate und Säuerungsmittel aufzubauen und ihn anschließend auf die lebensmitteltaugliche Verwendung einzugrenzen. Wir stützen uns typischerweise auf öffentliche Quellen wie USGS-Mineralstatistiken, UN-Comtrade-Handelsströme, FAOSTAT-Indikatoren zur Lebensmittelverarbeitung, US-FDA-Referenzen zu Lebensmittelzusatzstoffen und Sicherheit sowie EFSA-Veröffentlichungen zu Kontaminanten und Grenzwerten, um zu verstehen, wo Lebensmittelqualitätsspezifikationen relevant sind.

Wir haben zudem Jahresberichte und Investorenpräsentationen großer Phosphat- und Spezialchemiehersteller, Verbandsupdates zu Lebensmittelzutaten sowie seriöse Wirtschaftspresse geprüft, um Kapazitätsänderungen, Anlagenausfälle und Preistrends zu verfolgen. Wo nötig, nutzten wir kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten, Patente und Sendungsebenen-Import- und -Exportprüfungen, um Lücken in kleineren Märkten zu verringern und Annahmen regionenübergreifend konsistent zu halten. Diese Desk-Quellen sind beispielhaft, und viele weitere Referenzen wurden ebenfalls während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, wie sich die Nachfrage bei Getränken und verarbeiteten Lebensmitteln bildet und wie Käufer Konzentration und Verunreinigungsgrenzwerte spezifizieren (zum Beispiel 75%, 80% und 85% Lebensmittelqualität). Wir sprachen mit Herstellern, Vertriebshändlern und großen Endanwendern in den wichtigsten Verbrauchsregionen, damit die Preislogik, das Handelssubstitutionsverhalten und die Anwendungsanteile gegen ein realistisches Kaufmuster geprüft werden konnten.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 12% | APAC: 49% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 34% | EMEA: 30% |

| Kleinere Akteure: 21% | Manager: 54% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Die Marktgröße wurde mithilfe einer Top-down- und Bottom-up-Kombination erstellt, bei der Produktions- und Handelsdaten für Phosphorsäure und Phosphat-Zwischenprodukte anhand anwendungsbezogener Nutzungs- und Spezifikationsprüfungen in einen Nachfragepool für Lebensmittelqualität gefiltert werden. Sobald dieser Nachfragepool gebildet war, wurde er anhand regionsspezifischer Preisbänder in einen Wert umgerechnet. Diese Bänder wurden an typische Konzentrationen (75%, 80%, 85%) und den Kanalmix angepasst.

Um das Modell fundiert zu halten, wurden die Gesamtsummen durch selektive Bottom-up-Näherungen abgesichert, etwa durch Aggregation stichprobenartig erfasster Lieferantenumsätze dort, wo Offenlegungen vorliegen, durch Überprüfung von Durchsatzbereichen der Vertriebshändler und durch Validierung eines ASP x geschätzten Verbrauchsvolumens für die getränkegetriebene Nachfrage. Zu den wichtigsten Modelltreibern zählten Trends bei der Produktion kohlensäurehaltiger Erfrischungsgetränke, Indikatoren für die Produktion verarbeiteter Lebensmittel, die Importabhängigkeit nach Region, typische Preisspannen zwischen Lebensmittel- und Nicht-Lebensmittelqualitäten sowie das Tempo der regulatorischen Verschärfung bei Verunreinigungen, das Käufer zu hochwertigerer Versorgung bewegen kann.

Für die Prognose verwendeten wir Szenarioanalysen, gestützt durch Regressionsprüfungen bei Indikatoren für Getränke und verarbeitete Lebensmittel, gefolgt von expertengestützten Anpassungen für erwartete Preiszyklen und Kapazitätsänderungen. Wo länderspezifische Daten dünn waren, wurden Lücken durch Näherungswerte aus Handelsanteilen, bekannter Getränkeintensität und validierten regionalen Verbrauchsverhältnissen behandelt. Wir überprüften diese Näherungswerte anschließend in Interviews erneut auf Plausibilität.

Datenvalidierung & Aktualisierungszyklus

Vor der Finalisierung der Ergebnisse werden die Outputs gegen unabhängige Signale abgeglichen, einschließlich Handelsbilanzen, gemeldeter Auslastungsraten und erkennbarer Preisrichtungen in wichtigen Regionen; anschließend werden Abweichungen geprüft, um zu ermitteln, was die Lücke verursacht. Wenn eine Zahl unstimmig erscheint, werden Annahmen erneut geprüft, und bei Bedarf werden ausgewählte Befragte erneut kontaktiert, um zu bestätigen, ob die Änderung auf Nachfrage, Preisgestaltung oder Substitution zwischen Qualitätsstufen zurückzuführen ist.

Jeder Datensatz und jede Berechnung durchläuft eine mehrstufige Analystenprüfung, gefolgt von einer abschließenden Freigabe, die sich auf Ausreißer über Anwendungen und Regionen hinweg konzentriert. Berichte werden jährlich aktualisiert, und Zwischenupdates werden durchgeführt, wenn wesentliche Ereignisse eintreten, etwa größere Kapazitätserweiterungen, anhaltende Rohstoffkostenschocks oder starke Nachfrageänderungen bei Getränken. Unmittelbar vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Marktgröße für lebensmitteltaugliche Phosphorsäure von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für lebensmitteltaugliche Phosphorsäure können sich unterscheiden, selbst wenn das Thema an der Oberfläche ähnlich erscheint, da die Definition von Lebensmittelqualität nicht in allen Quellen gleich behandelt wird. Unterschiede ergeben sich auch daraus, wie jede Schätzung Volumen in Wert umrechnet, wie sie Konzentrationsmischungen handhabt und wie oft Annahmen aktualisiert werden, wenn sich Preise und Handelsströme ändern.

Die größten Treiber von Abweichungen in diesem Markt betreffen in der Regel, was als anwendbare Anwendungen und Qualitäten gilt, und ob angrenzende Verwendungen wie Metallbehandlung innerhalb von Lebensmittelbetrieben oder breitere Phosphat-Zutatenkörbe in die Gesamtsumme einbezogen werden. Ein weiterer häufiger Grund ist die Preislogik, bei der einige Modelle einen einzigen globalen Durchschnittspreis verwenden, während andere regionsspezifische Preisbänder und unterschiedliche Währungszeitpunkte anwenden. Das kann den ausgewiesenen USD-Wert in Jahren mit Volatilität stark verändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,62 Mrd. USD (2025) | |

| Globale Beratung A | 2,67 Mrd. USD (2025) | Verwendet eine breitere Anwendungsperspektive, die pharmazeutische Nutzung zusammen mit der Nachfrage aus Lebensmitteln und Getränken bündelt, und scheint sich auf eine glattere globale Preiskurve mit weniger regionalen Preisanpassungen zu stützen. |

| Branchenverleger B | 2,60 Mrd. USD (2025) | Umfasst zusätzliche Endanwendungen wie Metallbehandlung und Zuckerraffination als benannte Anwendungen, was die Aufteilung zwischen den Verwendungen verschieben kann, und wendet bei der Umrechnung von Verbrauch in Wert möglicherweise eine andere Annahme zum Konzentrationsmix an. |

Die Tabelle zeigt eine enge Spanne um den Wert von 2025, und die geringe Streuung erklärt sich hauptsächlich dadurch, was über die Kernnutzung in Lebensmitteln und Getränken hinaus mitgezählt wird, sowie dadurch, wie Konzentration und Preisgestaltung gehandhabt werden. Im Modell von Mordor Intelligence ist der Wert an Verkäufe in Lebensmittelqualität mit konzentrationsspezifischer Preisgestaltung und regionsbasierten Handelsprüfungen gebunden, was Abweichungen verringert, wenn sich Preis- und Importmuster ändern.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Lebensmittelqualität Phosphorsäure im Jahr 2031 haben?

Der Markt wird voraussichtlich bis 2031 USD 3,55 Milliarden erreichen.

Welche Anwendung dominiert derzeit die Nachfrage?

Getränke, hauptsächlich Cola-Formulierungen, hielten im Jahr 2025 einen Anteil von 48,10 %.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich einen CAGR von 6,18 % verzeichnen, unterstützt durch Kapazitätserweiterungen in China und Indien.

Warum ist Lebensmittelqualität 85 % wichtig?

Sie kombiniert hohen Gehalt mit Vielseitigkeit und lieferte im Jahr 2025 einen Marktanteil von 54,69 % bei gleichzeitiger Einhaltung strenger Verunreinigungsgrenzwerte.

Seite zuletzt aktualisiert am: