Nordamerikanischer Lipidmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

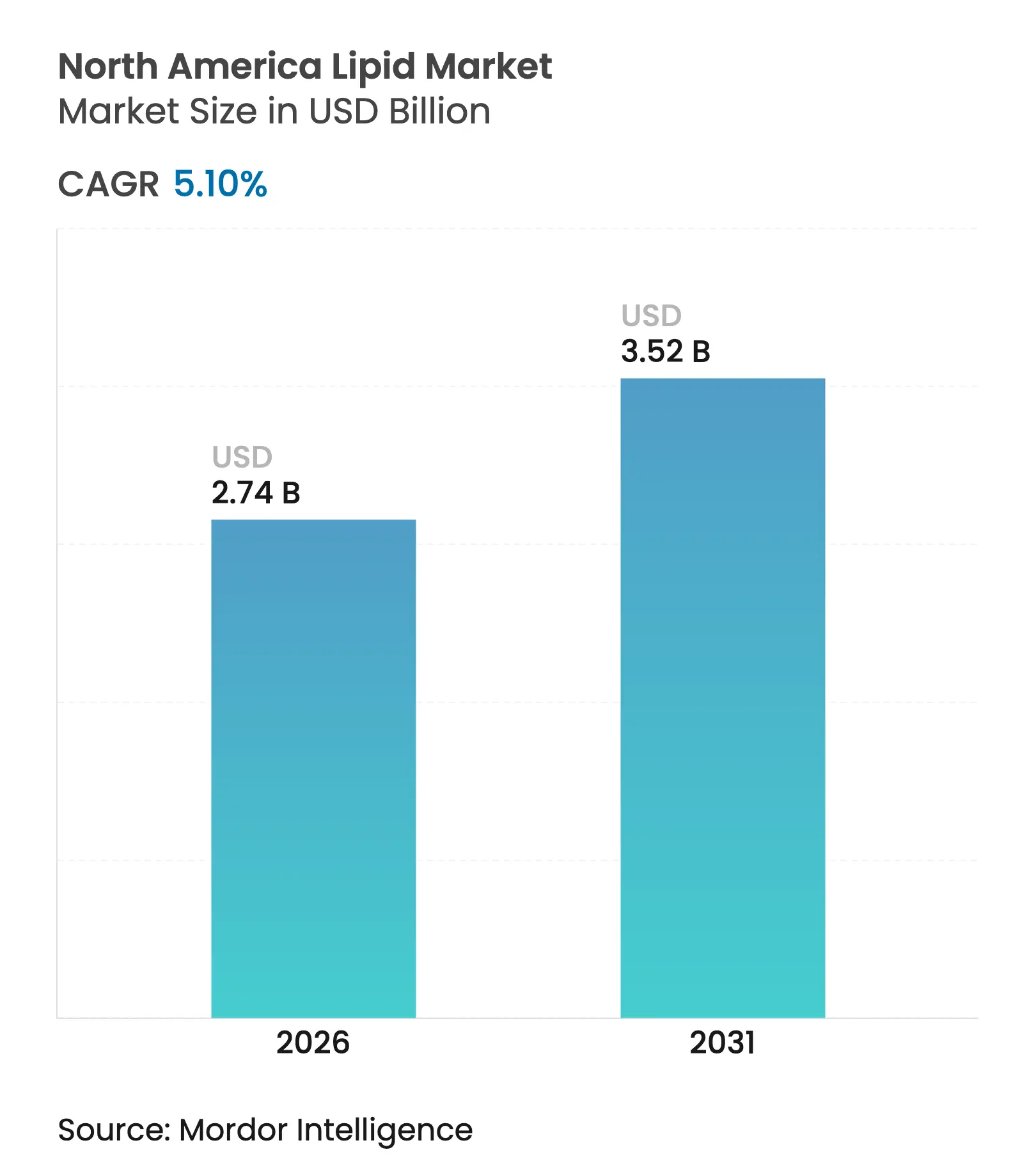

| Marktgröße im Basisjahr (2025) | 2.61 Milliarden US-Dollar |

| Marktgröße (2026) | 2.74 Milliarden US-Dollar |

| Marktgröße (2031) | 3.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Lipidmarkts von Mordor Intelligence

Die Größe des nordamerikanischen Lipidmarkts wurde im Jahr 2025 auf 2,61 Milliarden USD geschätzt und soll von 2,74 Milliarden USD im Jahr 2026 auf 3,52 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,10 % während des Prognosezeitraums (2026–2031). Die Marktexpansion wird durch den verstärkten Einsatz von Lipiden in verschiedenen Branchen angetrieben. Das Wachstum wird durch Fortschritte bei Lipidanwendungen, veränderte Verbraucherpräferenzen, Verbesserungen bei Lipidverabreichungssystemen und unterstützende regulatorische Rahmenbedingungen für die Entwicklung gesundheitsorientierter Produkte gestützt. Das Bewusstsein der Verbraucher für die gesundheitlichen Vorteile funktioneller Lipide, einschließlich Omega-3-Fettsäuren, mittelkettiger Triglyceride (MCTs), Phytosterole und Phospholipide, trägt erheblich zum Marktwachstum bei. Der Markt verzeichnet zudem eine verstärkte Nutzung pflanzenbasierter und aus Algen gewonnener Lipidquellen, die mit Nachhaltigkeitsinitiativen und der Nachfrage nach Clean-Label-Produkten übereinstimmt.

Wichtigste Erkenntnisse des Berichts

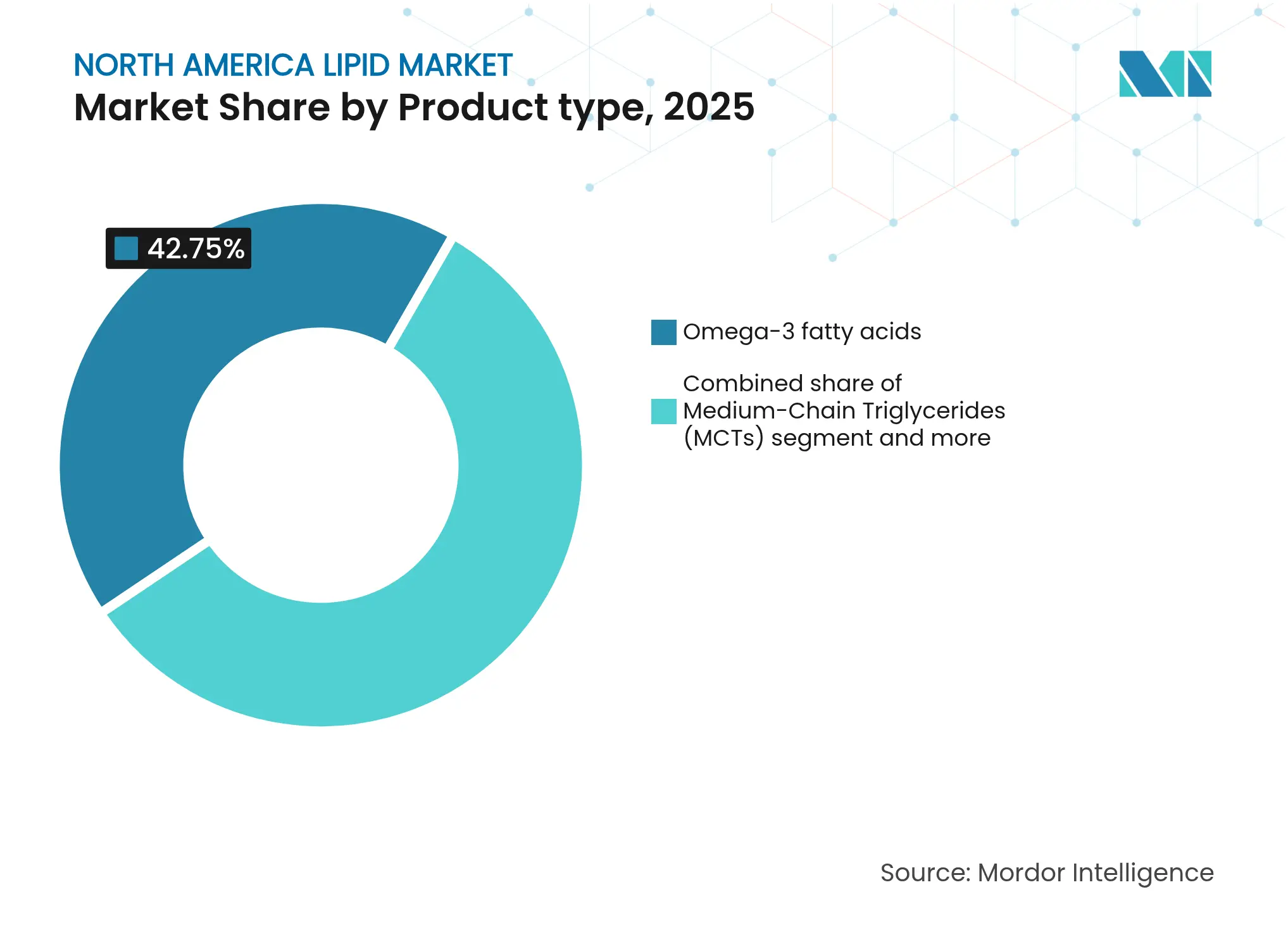

- Nach Produkttyp führten Omega-3-Fettsäuren im Jahr 2025 mit einem Umsatzanteil von 42,75 %, während mittelkettige Triglyceride den schnellsten CAGR von 6,55 % bis 2031 verzeichneten.

- Nach Quelle hielten pflanzenbasierte Rohstoffe im Jahr 2025 einen Anteil von 54,70 % am nordamerikanischen Lipidmarkt und sollen mit einem CAGR von 7,10 % wachsen.

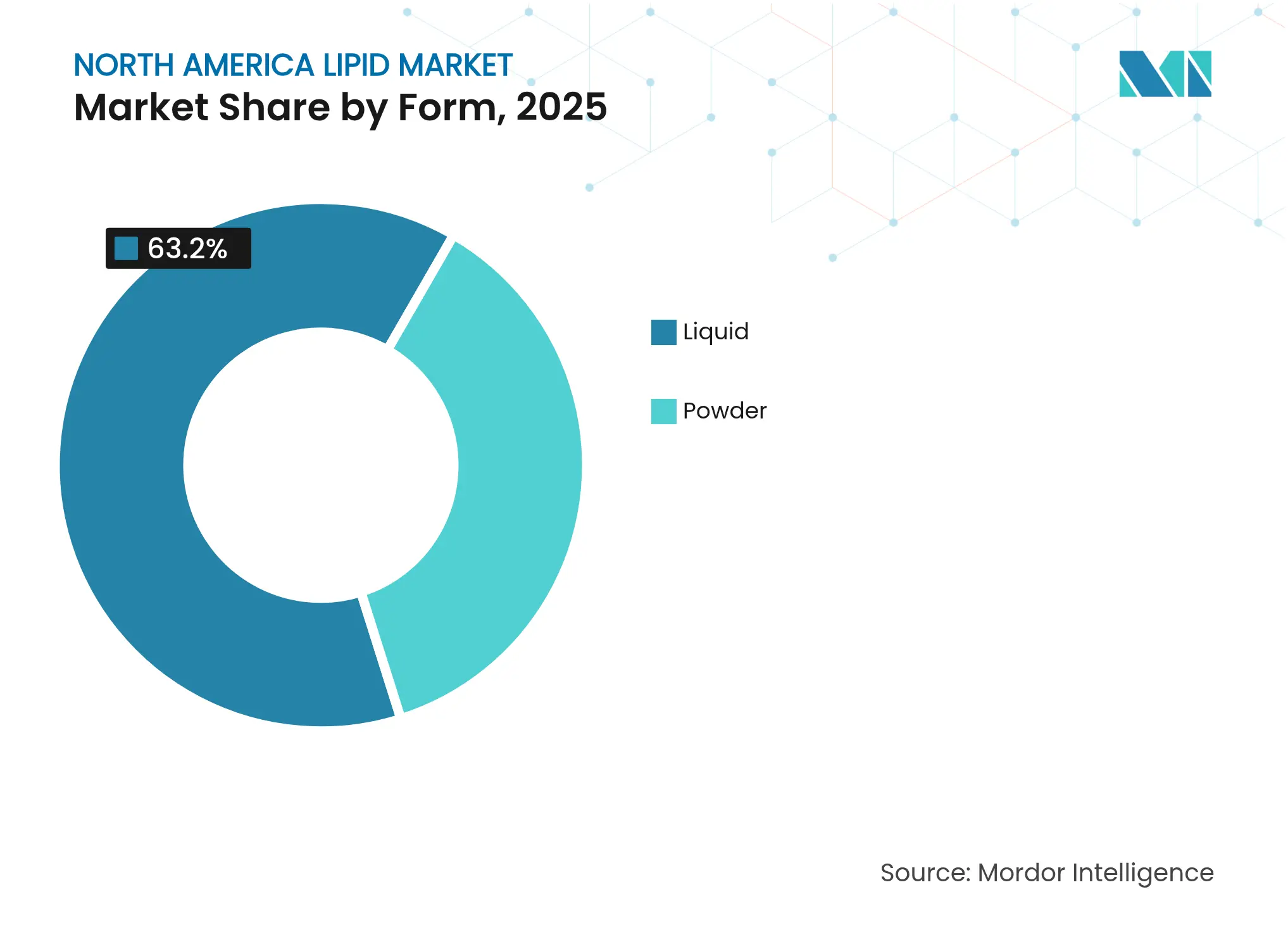

- Nach Form dominierten flüssige Formate im Jahr 2025 mit einem Anteil von 63,20 % am nordamerikanischen Lipidmarkt; Pulverformate sollen mit einem CAGR von 7,25 % wachsen.

- Nach Anwendung entfielen auf Nahrungsergänzungsmittel im Jahr 2025 45,20 % des nordamerikanischen Lipidmarkts; Tierfutteranwendungen expandieren bis 2031 mit einem CAGR von 7,15 %.

- Nach Land repräsentierten die Vereinigten Staaten im Jahr 2025 73,10 % des Umsatzes, während Kanada bis 2031 einen CAGR von 6,75 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Lipidmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beliebtheit angereicherter funktioneller Lebensmittel und Getränke | +1.2% | Nordamerika, mit den stärksten Zuwächsen in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Omega-3 und funktionellen Lipiden in Nahrungsergänzungsmitteln und Nutrazeutika | +1.5% | Global, mit Nordamerika als führendem Segment im Premiumbereich | Langfristig (≥ 4 Jahre) |

| Wachsende Verwendung von MCTs in Gewichtsmanagement-Diäten | +0.8% | Nordamerika, insbesondere Verbrauchermärkte in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach pflanzenbasierten und aus Algen gewonnenen Lipiden | +1.1% | Nordamerika und EU, mit Ausstrahlungseffekten auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Pharmazeutische Innovation durch den Einsatz von Lipiden in Arzneimittelverabreichungssystemen | +0.7% | Nordamerika, konzentriert in Biotechnologie-Zentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen in algenbasierte Lipidproduktions-Technologien | +0.9% | Nordamerika, mit Schwerpunkt auf der Golfküste der Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beliebtheit angereicherter funktioneller Lebensmittel und Getränke

Der nordamerikanische Lipidmarkt verzeichnet Wachstum aufgrund der gestiegenen Nachfrage nach funktionellen Lebensmitteln und Getränken, die gesundheitsfördernde Lipide enthalten. Verbraucher in den Vereinigten Staaten und Kanada werden zunehmend gesundheitsbewusster, was zu einem höheren Konsum von Lebensmitteln und Getränken führt, die spezifische gesundheitliche Vorteile bieten, darunter verbesserte Herzgesundheit, gesteigerte kognitive Leistungsfähigkeit, effektives Gewichtsmanagement und entzündungshemmende Eigenschaften. Die neue Definition von „gesunden” Lebensmitteln der Food and Drug Administration (FDA), die ab Februar 2025 gilt, eröffnet Möglichkeiten für mit Lipiden angereicherte Produkte, indem höhere Gehalte an gesunden Fetten bei gleichzeitiger Begrenzung von zugesetztem Zucker und Natrium erlaubt werden [1]Quelle: Food and Drug Administration (FDA), „FDA schließt aktualisierte Nährwertangabe ‚Gesund' ab”, www.fda.gov. Diese regulatorische Änderung dürfte die Formulierungsstrategien in der Funktionslebensmittelindustrie beeinflussen. Darüber hinaus reagiert die Genehmigung von Health Canada zur Vitamin-D-Anreicherung in Joghurt und Kefir auf den Bedarf von 19 % der Kanadier mit Vitamin-D-Mangel und belegt die regulatorische Unterstützung für Ernährungsverbesserungen.

Zunehmende Nutzung von Omega-3 und funktionellen Lipiden in Nahrungsergänzungsmitteln und Nutrazeutika

Der nordamerikanische Lipidmarkt verzeichnet ein erhebliches Wachstum aufgrund der verstärkten Nutzung von Omega-3 und anderen funktionellen Lipiden in Nahrungsergänzungsmitteln und Nutrazeutika. Diese Expansion resultiert aus dem wachsenden Gesundheitsbewusstsein der Verbraucher und ihrer Suche nach präventiven Lösungen zur Behandlung chronischer Erkrankungen, darunter Herz-Kreislauf-Erkrankungen, kognitiver Abbau, Stoffwechselstörungen und Entzündungserkrankungen. Hersteller integrieren verschiedene funktionelle Lipide – Omega-3-Fettsäuren (EPA und DHA), mittelkettige Triglyceride (MCTs), Phytosterole und konjugierte Linolsäure (CLA) – in nutrazeutische Produkte für ihre nachgewiesenen Vorteile bei der Unterstützung der Gehirnfunktion, der Cholesterinsenkung, dem Gewichtsmanagement und der Verbesserung des Energiestoffwechsels. Laut dem Rat für verantwortungsvolle Ernährung (CRN) verwendeten 74 % der Erwachsenen in den Vereinigten Staaten im Jahr 2023 Nahrungsergänzungsmittel [2]Quelle: Rat für verantwortungsvolle Ernährung (CRN), „CRN-Verbraucherbefragung zu Nahrungsergänzungsmitteln 2023”, www.crnusa.org. Als Reaktion auf diese Nachfrage bieten Hersteller verschiedene lipidbasierte Verabreichungsformen an, darunter Weichkapseln, Gummibärchen, Pulver und emulgierte Flüssigkeiten, die auf spezifische Lebensphasen und Gesundheitsbedürfnisse wie pränatale Versorgung, Alterung, sportliche Leistung und Immununterstützung ausgerichtet sind.

Wachsende Verwendung von MCTs in Gewichtsmanagement-Diäten

Mittelkettige Triglyceride (MCTs) besitzen ausgeprägte Stoffwechseleigenschaften, die die Fettoxidation und den Energiestoffwechsel fördern. Klinische Studien zeigen, dass MCTs Körpergewicht und Körperfett effektiver reduzieren als langkettige Triglyceride, insbesondere bei Personen mit spezifischen Gesundheitszuständen. MCTs werden schnell absorbiert und in Energie umgewandelt, was sie vorteilhaft für die Behandlung von Adipositas, Mangelernährung und kognitivem Abbau macht. Sie unterstützen zudem die sportliche Leistungsfähigkeit und die Verbesserung der Ausdauer. Formulierungen aus mittel- und langkettigen Triacylglycerolen (MLCT) unterstützen das Gewichtsmanagement und den Lipidstoffwechsel. Diese Inhaltsstoffe haben in mehreren Ländern die regulatorische Zulassung als gesunde Lebensmittelzutaten erhalten und damit ihre Position im Markt für funktionelle Lipide gefestigt. Da Verbraucher zunehmend auf die Verarbeitungsmethoden von Zutaten achten, können MCT-Hersteller ihre natürliche Herkunft und minimalen Verarbeitungspraktiken hervorheben.

Steigende Nachfrage nach pflanzenbasierten und aus Algen gewonnenen Lipiden

Der nordamerikanische Lipidmarkt erlebt einen Wandel, der durch die gestiegene Nachfrage nach pflanzenbasierten und aus Algen gewonnenen Lipiden angetrieben wird. Umwelt- und gesundheitliche Überlegungen veranlassen Verbraucher, pflanzenbasierte Alternativen wie Leinöl, Chiaöl, Sonnenblumenlecithin und aus Algen gewonnene Omega-3-Fettsäuren (EPA/DHA) gegenüber traditionellen tierischen Fetten und aus dem Meer stammenden Lipiden zu bevorzugen. Diese Alternativen ergänzen die zunehmende Verbreitung pflanzenbasierter Ernährungsweisen, personalisierter Ernährung und umweltbewusster Konsummuster. Staatliche Forschung und Politik in Nordamerika unterstützen die Expansion pflanzenbasierter und aus Algen gewonnener Lipide. Das Energieministerium der Vereinigten Staaten (DOE) schätzt, dass der Mikroalgenanbau in den Vereinigten Staaten ein jährliches Potenzial von 152 Millionen Tonnen hat, bei durchschnittlichen Produktionskosten von 674 USD pro Tonne [3]Quelle: Energieministerium der Vereinigten Staaten, „Mikroalgen, Makroalgen und punktuelle Kohlendioxid-Abfallströme”, www.energy.gov. Diese Einschätzung belegt die kommerzielle Rentabilität von Algen sowohl für erneuerbare Energien als auch für hochwertige Biochemikalien, einschließlich Omega-3-Fettsäuren. Die staatliche Unterstützung steht im Einklang mit umfassenderen Initiativen zur Verringerung der Abhängigkeit von Meeresressourcen und fossilen Brennstoffen bei gleichzeitiger Förderung von Kreislaufbiowirtschaften sowie der Entwicklung alternativer Proteine und Lipide.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise | -0.9% | Global, mit besonderem Einfluss auf nordamerikanische Verarbeiter | Kurzfristig (≤ 2 Jahre) |

| Strenge Reinheits- und Sicherheitsvorschriften | -0.6% | Nordamerika, mit unterschiedlichen Compliance-Kosten je nach Region | Mittelfristig (2–4 Jahre) |

| Negative Verbraucherwahrnehmung stark verarbeiteter Lipide | -0.4% | Nordamerika, konzentriert in gesundheitsbewussten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Begrenzte Infrastruktur für die Algengärung | -0.7% | Nordamerika, mit Kapazitätsengpässen in spezialisierten Anlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise

Der Pflanzenölmarkt erlebt erhebliche Veränderungen, da Sojaöl an Bedeutung gewinnt, weil Palmöl nahezu rekordhohe Preisaufschläge erreicht. Dieser Wandel erzeugt Preisvolatilität, die die Kostenstrukturen und die Margenprediktabilität von Lipidherstellern beeinflusst. In Nordamerika verschieben sich die Lieferkettendynamiken, nachdem der US-amerikanische Zoll- und Grenzschutz entschieden hat, dass norwegische Omega-3-Säure-Ethylester, die in China verkapselt werden, nicht als wesentlich umgewandelte Produkte gelten. Die Branche setzt Nährstoff-Fifo-Messungen (nFifo) ein, um die Omega-3-Retention von Wildfisch bis zum Endprodukt zu verfolgen, was eine verbesserte Nebenproduktnutzung und Nachhaltigkeit unterstützt, obwohl dies die Preisstrukturen beeinflussen kann. Archer Daniels Midland Company hat Nachhaltigkeitsmaßnahmen umgesetzt und dabei eine Reduzierung der Scope-1+2-Treibhausgasemissionen um 14,7 % erreicht sowie Programme für regenerative Landwirtschaft auf 2,8 Millionen Acres ausgeweitet, was das Umweltengagement der Branche bei gleichzeitigem Kostenmanagement widerspiegelt.

Strenge Reinheits- und Sicherheitsvorschriften

Die Modernisierung der Vorschriften von Health Canada für Sonderdiätlebensmittel und Säuglingsnahrung (Abschnitte 24 und 25 der Lebensmittel- und Arzneimittelverordnung) zielt darauf ab, Sicherheits- und Ernährungsstandards zu verbessern und gleichzeitig globale Versorgungsengpässe zu beheben. Die Kanadische Lebensmittelinspektionsbehörde setzt spezifische Kennzeichnungsanforderungen für Fette und Öle durch, einschließlich korrekter Bezeichnungen und Zutatendeklarationen, mit detaillierten Regeln für modifizierte oder hydrierte Öle. Die mexikanische Norm NOM-051-SCFI/SSA1-2010 schreibt Warnhinweise auf der Vorderseite der Verpackung für Produkte vor, die hohe Mengen an Zucker, Fetten oder Natrium enthalten, wobei Verstöße erhebliche Strafen nach sich ziehen. Kanadas aktualisierte Vorschriften zu Lebensmittelzusatzstoffen und Zusammensetzungsstandards rationalisieren bestehende Rahmenbedingungen und beseitigen Redundanzen. Die regulatorischen Unterschiede zwischen den Nahrungsergänzungsmitteln der Vereinigten Staaten (als Lebensmittel reguliert) und den natürlichen Gesundheitsprodukten Kanadas stellen Unternehmen, die in beiden Märkten tätig sind, vor Compliance-Herausforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Omega-3 steht vor Disruption durch MCTs

Omega-3-Fettsäuren halten im Jahr 2025 einen Marktanteil von 42,75 % und behaupten ihre dominante Position durch etablierte Anwendungen in der Herz-Kreislauf-Gesundheit und der kognitiven Funktion. Mittelkettige Triglyceride (MCTs) stellen das am schnellsten wachsende Segment mit einem CAGR von 6,55 % bis 2031 dar, angetrieben durch die steigende Nachfrage in Gewichtsmanagement- und ketogenen Diätanwendungen. Das Omega-3-Segment erhält regulatorische Unterstützung, da die Überprüfung der Nährstoffanforderungen für Säuglingsnahrung durch die Food and Drug Administration (FDA) die DHA- und EPA-Anforderungen in der Frühernährung ausweiten könnte. Phospholipide und Glykolipide finden spezialisierte Verwendung in pharmazeutischen Arzneimittelverabreichungssystemen, wo liposomale Technologie die therapeutische Wirksamkeit durch gezielte Verabreichungsmechanismen verbessert.

MCTs bieten ausgeprägte Stoffwechselvorteile durch schnelle Absorption und Energieumwandlung, wobei klinische Studien bemerkenswerte Gewichtsreduktionseffekte im Vergleich zu langkettigen Triglyceriden belegen, insbesondere bei Patienten mit Stoffwechselstörungen. Das Omega-3-Segment sieht sich mit Versorgungsengpässen aus begrenzten Meeresquellen konfrontiert. Die Kategorie „Sonstige” umfasst aufkommende Lipidentwicklungen wie strukturierte Lipide und spezielle Fettsäurederivate für industrielle Anwendungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Pflanzenbasierte Revolution beschleunigt sich

Pflanzenbasierte Quellen halten im Jahr 2025 einen Marktanteil von 54,70 % und sollen bis 2031 mit einem CAGR von 7,10 % wachsen. Diese Dominanz resultiert aus der steigenden Verbrauchernachfrage nach nachhaltigen und ethischen Lipidquellen, insbesondere da die Bedenken hinsichtlich der Umweltauswirkungen der Meeresgewinnung zunehmen. Meeresbasierte Quellen stehen vor Nachhaltigkeitsherausforderungen und Versorgungsengpässen, während tierbasierte Quellen weiterhin auf spezialisierte Ernährungs- und Pharmaanwendungen ausgerichtet sind.

Technologische Fortschritte unterstützen diesen Übergang zu pflanzenbasierten Alternativen. Die AlgaVia-Plattform von Corbion nutzt Mikroalgenanbau mit minimalem Ressourcenbedarf und erneuerbarer Energie und bietet rückverfolgbare Omega-3-Quellen für Aquakulturanwendungen. Meeresquellen behaupten ihre Position in Premiumanwendungen, die spezifische Fettsäureprofile erfordern, trotz Instabilität in der Lieferkette. Im Bereich der landwirtschaftlichen Innovation hat Yield10 Bioscience die USDA-Genehmigung für gentechnisch veränderte Camelina-Kulturen erhalten, die 10 % EPA und 10 % DHA produzieren, was Fortschritte bei der pflanzenbasierten Omega-3-Produktion belegt.

Nach Form: Führungsposition von Flüssigkeiten durch Pulverinnovation herausgefordert

Flüssige Formen halten im Jahr 2025 einen Marktanteil von 63,20 % durch etablierte Anwendungen in der Lebensmittelverarbeitung und der direkten Supplementierung. Das Segment der Pulverformulierungen wächst bis 2031 mit einem CAGR von 7,25 %, unterstützt durch seine Vorteile bei Stabilität, Haltbarkeit und Bioverfügbarkeit. Evonik's AvailOm Omega-3-Lysin-Komplexe demonstrieren Pulverinnovation mit einer 5-fach höheren Bioverfügbarkeit als herkömmliche Weichkapseln und einer 4-jährigen Wirksamkeitserhaltung ohne Zusatzstoffe. Das Pulversegment bietet Formulierungsflexibilität für verschiedene Darreichungsformen und Anwendungen, bei denen die Stabilität von Flüssigkeiten eine Herausforderung darstellt. Flüssige Formen bleiben in Massenanwendungen wie der Lebensmittelherstellung und Aquakulturfuttermitteln dominant, wo Verarbeitungsanforderungen die flüssige Integration begünstigen.

Nanoeinkapselungstechnologien verbessern Pulverformulierungen, indem sie Oxidationsprobleme beheben und die Bioverfügbarkeit erhöhen, wobei metallorganische Gerüstverbindungs-Nanopartikel Potenzial für die gezielte Verabreichung zeigen. Das Wachstum des Pulversegments spiegelt die Verbrauchernachfrage nach praktischen, stabilen Supplementierungsformaten wider, die die Wirksamkeit während der Lagerung erhalten. Flüssige Formen behalten Vorteile in industriellen Anwendungen, die sofortige Löslichkeit und Verarbeitungskompatibilität erfordern, insbesondere in Aquakulturfuttermitteln und der Lebensmittelherstellung. Sprühtrocknung und Mikroeinkapselungstechnologien ermöglichen es Herstellern, traditionelle Stabilitätsbeschränkungen zu überwinden und gleichzeitig eine verbesserte Funktionalität in Fertigprodukten zu bieten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Nahrungsergänzungsmittel führen, während Tierfutter stark wächst

Nahrungsergänzungsmittel halten im Jahr 2025 einen Marktanteil von 45,20 %, angetrieben durch gesteigertes Gesundheitsbewusstsein und regulatorische Rahmenbedingungen, die Omega-3-Gesundheitsaussagen unterstützen. Tierfutteranwendungen sollen bis 2031 mit einem CAGR von 7,15 % wachsen, hauptsächlich aufgrund des Wandels der Aquakultur hin zu nachhaltigen Lipidquellen. Das Segment Säuglingsernährung expandiert durch regulatorische Aktualisierungen, einschließlich der vorgeschlagenen Überarbeitungen von Health Canada zu Lebensmitteln für besondere Ernährungszwecke, die sich auf Sicherheit, Ernährungsadäquanz und die Behebung von Versorgungsengpässen konzentrieren. Im Pharmabereich werden lipidbasierte Arzneimittelverabreichungssysteme weiterentwickelt, unterstützt durch die US-amerikanische Regierung.

Das Segment funktionelle Lebensmittel und Getränke wächst aufgrund von Clean-Label-Trends und der aktualisierten „gesunden” Lebensmitteldefinition der FDA, die einen höheren Gehalt an gesunden Fetten ermöglicht. Der Tierfuttersektor setzt auf innovative Ansätze durch die Integration algenbasierter Omega-3-Fettsäuren, exemplarisch durch BioMars Blue-Impact-Futterprogramm, das kultiviertes Algenöl, Fischabschnitte und Insektenmehl kombiniert, um die Abhängigkeit von Wildfischbeständen zu verringern. In der Säuglingsernährung konzentrieren sich Lipidentwicklungen auf strukturierte Triglyceride, aus Algen gewonnenes DHA und MFGM-Komponenten, um die Fettzusammensetzung der Muttermilch nachzuahmen und die kognitive und immunologische Entwicklung zu fördern.

Geografische Analyse

Die Vereinigten Staaten halten im Jahr 2025 einen Anteil von 73,10 % am nordamerikanischen Lipidmarkt, angetrieben durch pharmazeutische Innovation, etablierte Vertriebsnetzwerke für Nahrungsergänzungsmittel und staatliche Investitionen in Produktionskapazitäten. Die Übernahme des Vacaville-Biologika-Standorts von Roche durch Lonza für 1,2 Milliarden USD stärkt die großtechnische Produktionskapazität des Landes für lipidbasierte Therapeutika. Der laufende Überprüfungsprozess der Food and Drug Administration (FDA) zu Nährstoffanforderungen für Säuglingsnahrung, mit Kommentarfrist bis September 2025, könnte die Omega-3-Anforderungen in Frühernährungsprodukten ausweiten.

Kanada prognostiziert die höchste regionale Wachstumsrate mit einem CAGR von 6,75 % bis 2031, unterstützt durch günstige Vorschriften und strategische Verarbeitungskapazitäten für marine Lipide. Die Genehmigung von Phosphatidylserin als Ergänzungszutat durch Health Canada mit einer täglichen Aufnahmegrenze von 300 mg belegt die regulatorische Unterstützung für die Marktexpansion. Der Regulierungsrahmen für angereicherte Lebensmittel des Landes balanciert Sicherheit und Innovation durch spezifische Kennzeichnungsanforderungen und Warnhinweise.

Mexiko bietet sich entwickelnde Möglichkeiten im nordamerikanischen Lipidmarkt. Die Kanadische Lebensmittelinspektionsbehörde legt Exportanforderungen für Fleisch- und Geflügelprodukte nach Mexiko fest, einschließlich verschiedener Nebenprodukte mit Lipidkomponenten, mit Schwerpunkt auf ordnungsgemäßer Kennzeichnung und Dokumentation. Das übrige Nordamerika umfasst kleinere Märkte mit unterschiedlichen regulatorischen Umgebungen und spezialisierten Anwendungen, obwohl die Marktanalyse aufgrund von Datenbeschränkungen begrenzt bleibt.

Wettbewerbslandschaft

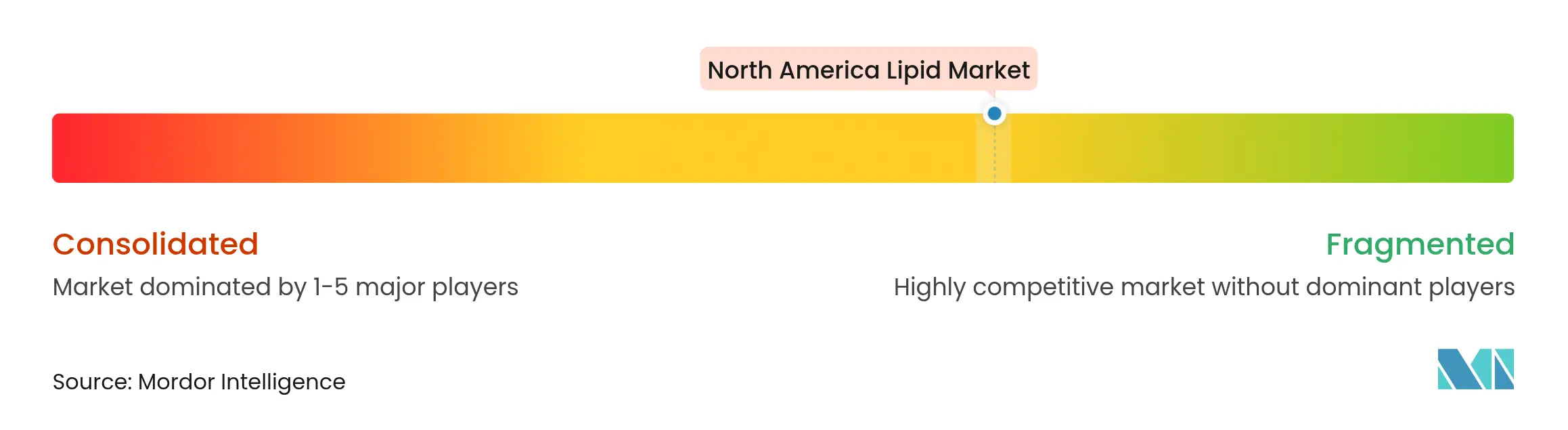

Der nordamerikanische Lipidmarkt weist ein moderates Maß an Fragmentierung auf. Diese Marktstruktur begünstigt strategische Konsolidierungsmöglichkeiten und fördert gleichzeitig Wettbewerbsdynamiken, die Innovation stärken und die Preiseffizienz aufrechterhalten. Das Wettbewerbsumfeld des Marktes wird von etablierten Organisationen dominiert, darunter Cargill Incorporated, BASF SE, Kerry Group plc, Croda International Plc und Bunge Ltd, die jeweils erheblich zur Marktentwicklung und zum technologischen Fortschritt beitragen.

Marktführer implementieren umfassende vertikale Integrationsstrategien, um ihre Wettbewerbspositionen zu stärken. Ein bemerkenswertes Beispiel ist die strategische Übernahme des Meereslipidengeschäfts von DSM-Firmenich durch KD Pharma im Oktober 2024, die die Marke MEG-3 und Produktionsanlagen in Kanada und Peru umfasste. Diese Übernahme veranschaulicht den Branchentrend zur Konsolidierung und zum technologischen Fortschritt in pharmazeutischen und Nahrungsergänzungsmittelanwendungen.

Die Wettbewerbslandschaft bietet erhebliche Möglichkeiten in nachhaltigen Produktionstechnologien und pharmazeutischen Anwendungen, wobei aufstrebende Unternehmen innovative Produktionsmethoden einführen, um Marktanteile zu gewinnen. Anforderungen an die regulatorische Compliance dienen als kritisches Differenzierungsmerkmal unter den Marktteilnehmern, während etablierte Unternehmen wie Archer Daniels Midland ihre Marktpositionen durch robuste Governance-Rahmenbedingungen und operative Transparenz in ihrem Ernährungssegment behaupten. Dieses Wettbewerbsumfeld fördert kontinuierliche Innovation und operative Exzellenz unter den Marktteilnehmern.

Marktführer im nordamerikanischen Lipidmarkt

Cargill Incorporated

BASF SE

Kerry Group plc

Croda International Plc

Bunge Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Croda International Plc eröffnete eine neue Lipidherstellungsanlage in Lamar, Pennsylvania, Vereinigte Staaten. Die 23.680 Quadratfuß große Mehrzweckanlage stärkt Crodas Produktionskapazitäten für Komponenten von Arzneimittelverabreichungssystemen, einschließlich Lipiden.

- Oktober 2024: Ahlstrom Corporation stellte Lipid Saver vor, eine spezialisierte Lösung für die Sammlung, den Transport und die Lagerung von Fettsäuren aus Vollblutproben.

- Dezember 2023: Lipoid führte eine neue Produktqualität für LIPOID PE 18:1 ein, die eine schnelle und vollständige Auflösung in Ethanol ermöglicht und damit die Verarbeitungsabläufe der Kunden vereinfacht. Diese Verbesserung steht im Einklang mit der kontinuierlichen Verbesserung der Produktionsprozesse und des Produktangebots des Unternehmens.

- März 2023: Evonik eröffnete eine neue GMP-Anlage zur Herstellung von Lipiden für fortschrittliche pharmazeutische Arzneimittelverabreichungsanwendungen. Die Lipidstartanlage, die sich am Unternehmensstandort in Hanau, Deutschland, befindet, versorgt Kunden mit den für die klinische und kleinmaßstäbliche kommerzielle Herstellung benötigten Lipidmengen.

Berichtsumfang des nordamerikanischen Lipidmarkts

Der nordamerikanische Lipidmarkt ist nach Produkttyp, Anwendung und Geografie segmentiert. Auf Basis des Produkttyps ist der Markt in Omega-3 und Omega-6, mittelkettige Triglyceride (MCTs) und sonstige Produkttypen unterteilt. Auf Basis der Anwendung ist der Markt in funktionelle Lebensmittel und Getränke, Säuglingsernährung, Pharmazeutika, Nahrungsergänzungsmittel, Tierfutter und Heimtierfutter sowie Kosmetika segmentiert. Auf Basis der Geografie bietet der Bericht eine regionale Analyse, die die Vereinigten Staaten, Mexiko, Kanada und das übrige Nordamerika umfasst.

| Omega-3 |

| Mittelkettige Triglyceride (MCTs) |

| Phospholipide und Glykolipide |

| Sonstige |

| Meeresbasiert |

| Pflanzenbasiert |

| Tierbasiert |

| Pulver |

| Flüssig |

| Funktionelle Lebensmittel und Getränke |

| Säuglingsernährung |

| Pharmazeutika |

| Nahrungsergänzungsmittel |

| Tierfutter |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produkttyp | Omega-3 |

| Mittelkettige Triglyceride (MCTs) | |

| Phospholipide und Glykolipide | |

| Sonstige | |

| Nach Quelle | Meeresbasiert |

| Pflanzenbasiert | |

| Tierbasiert | |

| Nach Form | Pulver |

| Flüssig | |

| Nach Anwendung | Funktionelle Lebensmittel und Getränke |

| Säuglingsernährung | |

| Pharmazeutika | |

| Nahrungsergänzungsmittel | |

| Tierfutter | |

| Sonstige | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Lipidmarkts?

Er beläuft sich im Jahr 2026 auf 2,74 Milliarden USD und soll bis 2031 einen Wert von 3,52 Milliarden USD erreichen.

Welches Segment hält den größten Marktanteil im nordamerikanischen Lipidmarkt?

Omega-3-Fettsäuren bleiben dominant und machen 42,75 % des Umsatzes im Jahr 2025 aus.

Warum gewinnen MCTs in Nordamerika an Beliebtheit?

Klinische Belege zeigen, dass MCTs die Fettoxidation und den Energiestoffwechsel verbessern und Gewichtsmanagement- sowie ketogene Diäten unterstützen, was einen CAGR von 6,55 % antreibt.

Wie beeinflussen Vorschriften mit Lipiden angereicherte Lebensmittel?

Die „gesunde”-Regel der FDA vom Februar 2025 erlaubt höhere Gehalte an ungesättigten Fetten und fördert damit den breiteren Einsatz funktioneller Lipide in Lebensmittelformulierungen.

Seite zuletzt aktualisiert am: