Marktgröße und Marktanteil für Werkzeuge zur kontinuierlichen Integration

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.09 Milliarden US-Dollar |

| Marktgröße (2031) | 5.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Werkzeuge zur kontinuierlichen Integration von Mordor Intelligence

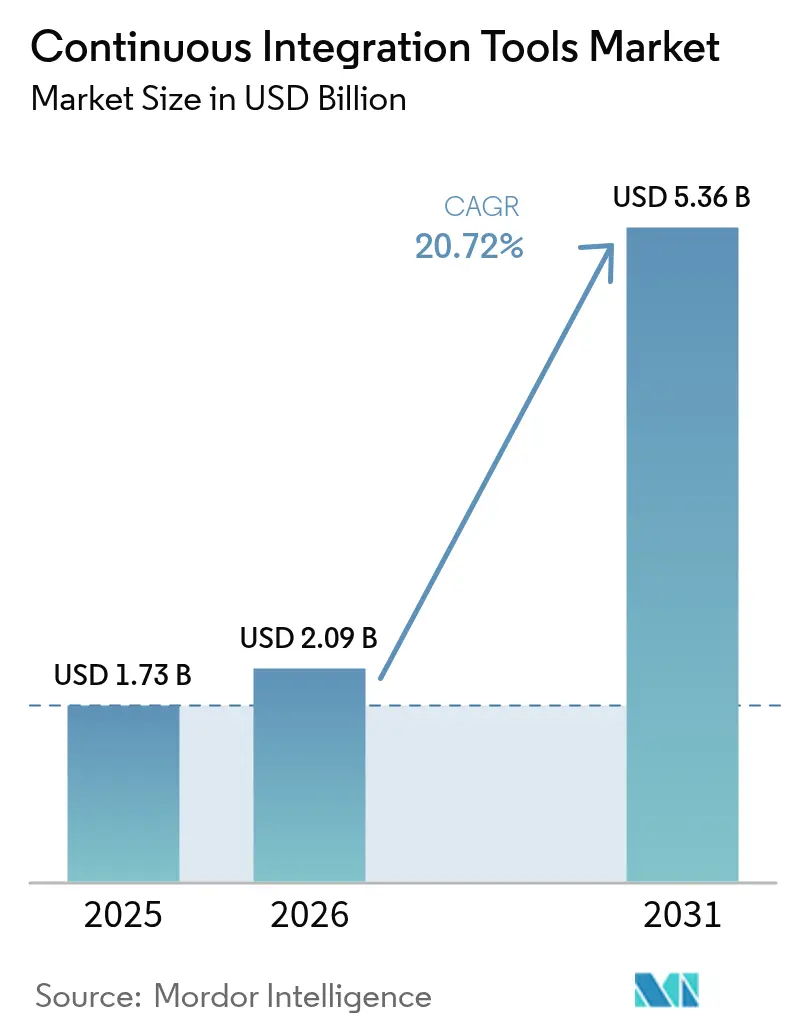

Die Marktgröße für Werkzeuge zur kontinuierlichen Integration wurde im Jahr 2025 auf USD 1,73 Milliarden geschätzt und wird voraussichtlich von USD 2,09 Milliarden im Jahr 2026 auf USD 5,36 Milliarden bis 2031 anwachsen, bei einer CAGR von 20,72 % während des Prognosezeitraums (2026–2031). Dieser rasche Anstieg ist darauf zurückzuführen, dass Unternehmen ihre Release-Zyklen auf wenige Stunden verdichten, Multi-Cloud-Architekturen einführen und Sicherheitsprüfungen früher in der Pipeline verankern. Anbieter, die auf KI-gestützte Programmierung, Automatisierung der Lieferkettensicherheit und flexible Hybrid-Bereitstellung ausgerichtet sind, verzeichnen überproportionale Nachfrage. Die Einführung von Cloud-nativem SaaS bleibt ein führender Trend, ist jedoch nicht mehr dominant. Regulierte Branchen erproben zunehmend hybride Modelle, um sensible Workloads lokal zu halten und gleichzeitig die Skalierbarkeit der Cloud zu nutzen. Die Wettbewerbsintensität steigt, da finanzstarke Plattformen ihre Portfolios auf durchgängige DevSecOps-Suiten ausweiten, während Open-Source-Platzhirsche ihren Marktanteil durch Plugin-Ökosysteme und Enterprise-Support-Angebote verteidigen.

Wichtigste Erkenntnisse des Berichts

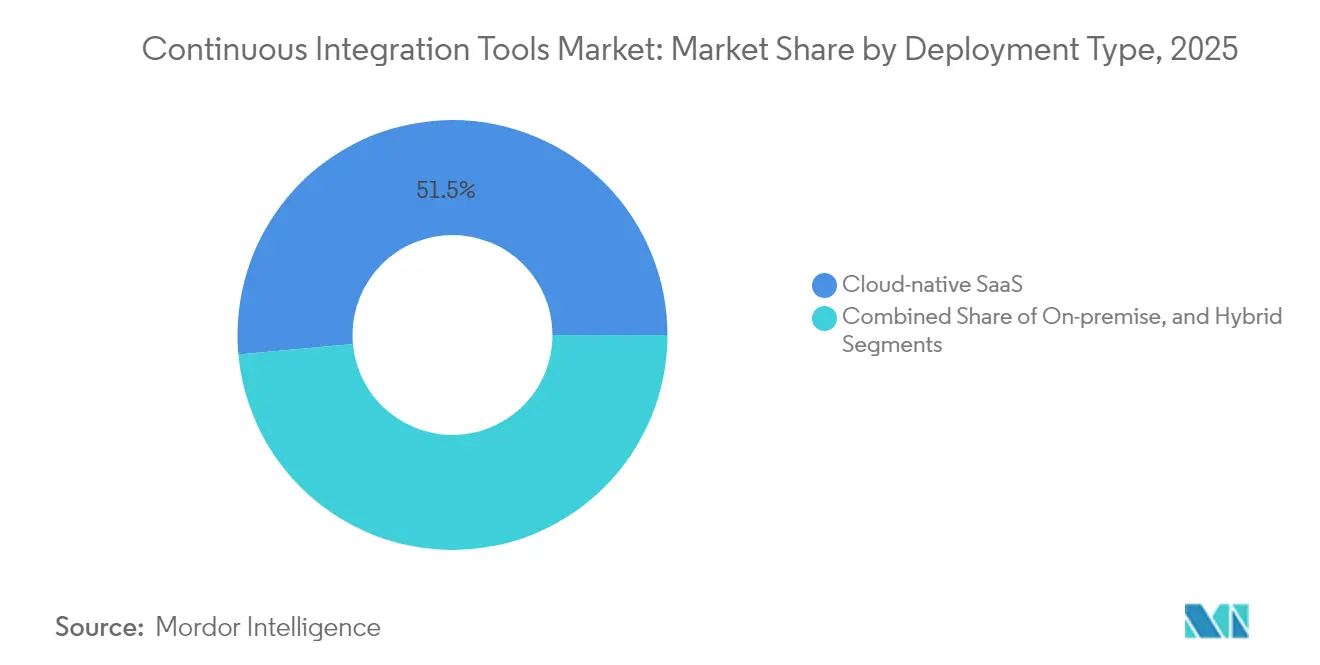

- Nach Bereitstellungstyp hielt Cloud-natives SaaS im Jahr 2025 einen Marktanteil von 51,45 % am Markt für Werkzeuge zur kontinuierlichen Integration, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 15,52 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 60,58 % an der Marktgröße für Werkzeuge zur kontinuierlichen Integration; kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 11,22 % wachsen.

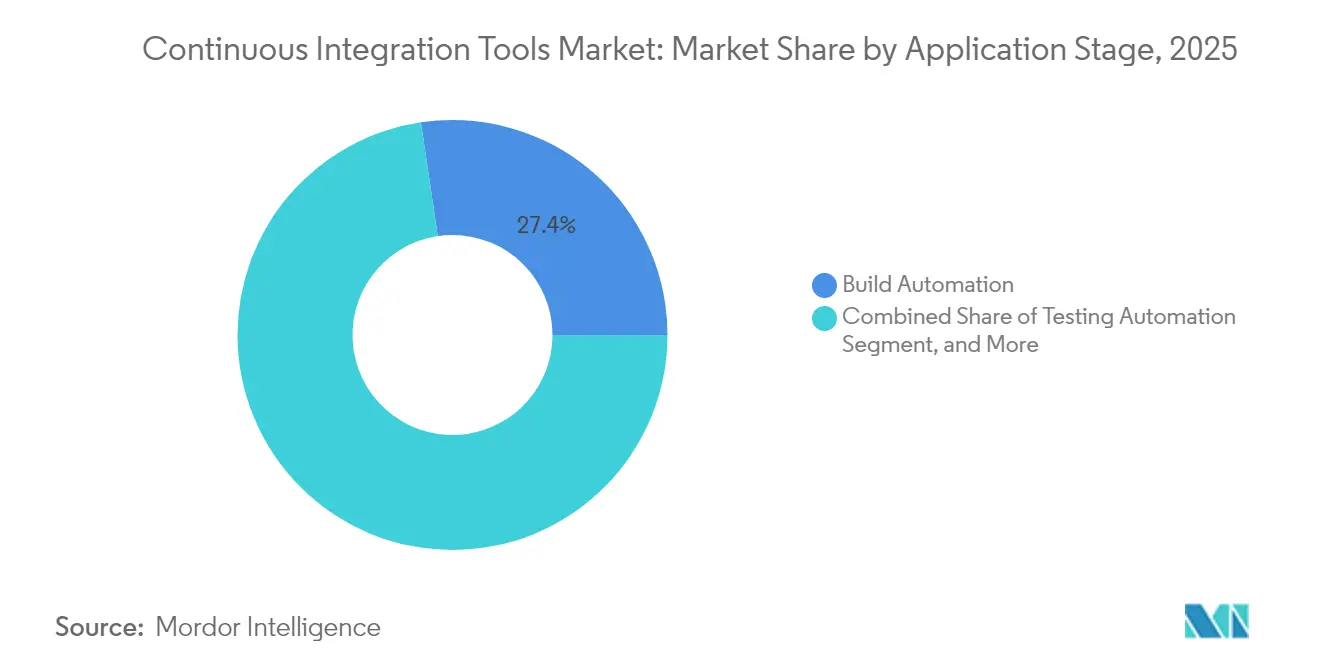

- Nach Anwendungsphase wird die Build-Automatisierung im Jahr 2025 voraussichtlich mit einem Umsatzanteil von 27,35 % führend sein; die Test-Automatisierung wird bis 2031 voraussichtlich mit einer CAGR von 16,10 % wachsen.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 26,12 % des Marktes für Werkzeuge zur kontinuierlichen Integration auf IT und Telekommunikation, während der Sektor Gesundheitswesen und Biowissenschaften voraussichtlich das stärkste Wachstum von 14,28 % CAGR bis 2031 verzeichnen wird.

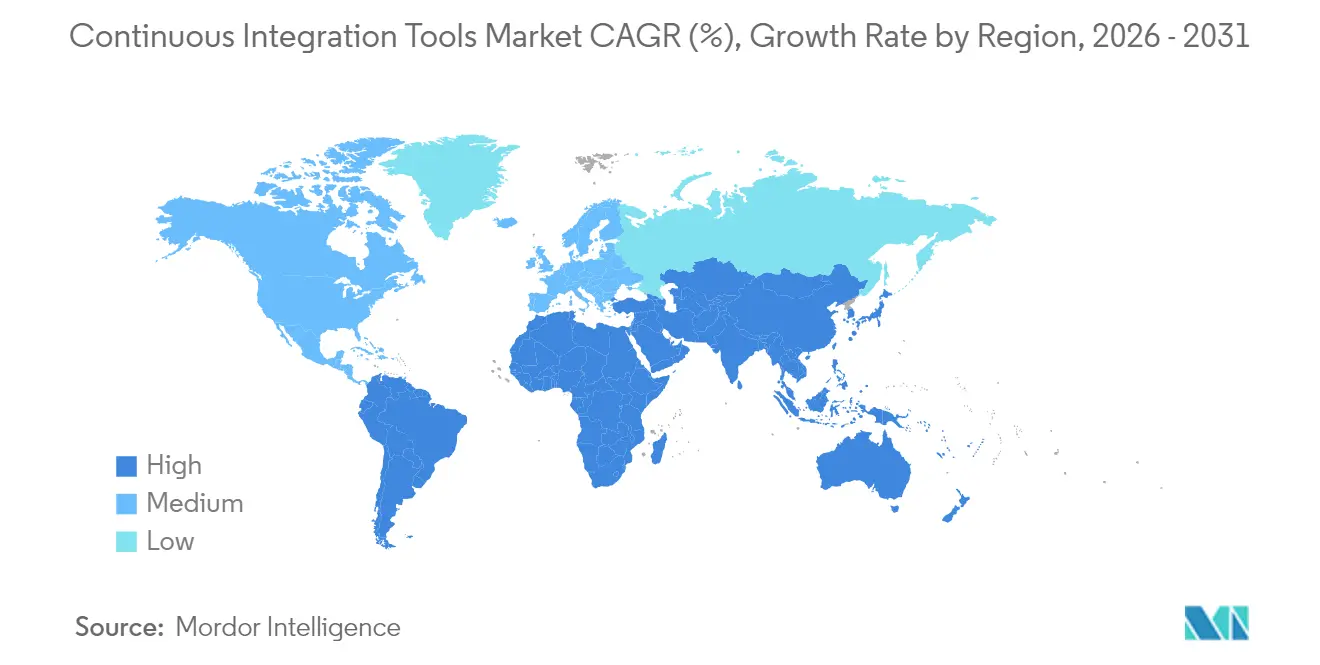

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 36,05 % des Umsatzes auf Nordamerika, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 14,32 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Werkzeuge zur kontinuierlichen Integration

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende DevOps-Akzeptanz und kürzere Release-Zyklen | +6.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Cloud-native Softwareentwicklung | +5.8% | Global; starke Dynamik in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung von Remote- und Hybrid-Arbeitsmodellen | +3.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Programmierung erhöht die Build-Frequenz | +4.1% | Nordamerika, Europa und aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Vorgaben zur Shift-Left-Sicherheit | +2.9% | Vereinigte Staaten, Europäische Union | Langfristig (≥ 4 Jahre) |

| Fokus auf Lieferkettensicherheit (SBOM) | +2.2% | Staatliche und regulierte Sektoren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende DevOps-Akzeptanz und Bedarf an kürzeren Release-Zyklen

Unternehmen gestalten ihre Bereitstellungspipelines neu, um mit Cloud-nativen Wettbewerbern Schritt zu halten, die dutzende Male täglich deployen. Eine IBM-Umfrage aus dem Jahr 2024 zeigt, dass 83 % der Führungskräfte die Modernisierung als oberste Priorität einordnen, jedoch lediglich 27 % den Übergang abgeschlossen haben [1]Gurpreet Singh, "Application Delivery Future," IBM Think, ibm.com. Diese Umsetzungslücke fördert nachhaltige Investitionen in Plattformen, die Build, Test und Deployment in einem einzigen automatisierten Workflow zusammenführen. Integrierte Tool-Ketten reduzieren zudem Übergaben und eliminieren Latenz, die durch Einzellösungen entsteht. Folglich verdrängen Anbieter konsolidierter Suiten zunehmend Standardserver im Markt für Werkzeuge zur kontinuierlichen Integration.

Zunehmende Cloud-native Softwareentwicklung

Der globale Bestand an Cloud-nativen Anwendungen wird bis 2025 voraussichtlich 750 Millionen erreichen. Containerisierte Microservices erfordern CI/CD-Pipelines, die gleichzeitige Builds, dynamische Testumgebungen und GitOps-konforme Deployments orchestrieren können. Legacy-Lösungen wie selbst gehostetes Jenkins greifen zur Erfüllung dieser Anforderungen auf Plugins zurück, was zusätzlichen Wartungsaufwand erzeugt. Unternehmen tendieren daher zu Angeboten mit nativer Kubernetes-Integration und Multi-Cloud-Unterstützung, was hybride und SaaS-Modelle im Markt für Werkzeuge zur kontinuierlichen Integration stärkt.

KI-gestützte Programmierung erhöht die Build-Frequenz

GitHub Copilot überschritt im Jahr 2025 die Marke von 15 Millionen Nutzern und vervierfachte damit seine Nutzerbasis im Jahresvergleich. KI-generierte Pull Requests erhöhen das Volumen der Builds, die kontinuierlich ausgeführt werden müssen, während Qualitätsgates aufrechterhalten werden. Plattformen reagieren mit intelligenter Testauswahl, automatisierter Fehlerbehebung und prädiktiver Fehleranalyse. Lösungen, die diese KI-gesteuerten Schutzmaßnahmen integrieren, reduzieren den Aufwand für Entwickler und ermöglichen schnellere Zykluszeiten, was ihre Position im Markt für Werkzeuge zur kontinuierlichen Integration stärkt.

Ausweitung von Remote- und Hybrid-Arbeitsmodellen

Dauerhaft verteilte Teams veranlassen Organisationen dazu, auf Cloud-gehostete und browserbasierte CI-Dienste zu setzen, auf die Entwickler von überall aus zugreifen können. Der anhaltende Umsatzanstieg von CircleCI auf USD 750 Millionen veranschaulicht die Nachfrage nach SaaS-Pipelines bei global verteilten Teams. Insbesondere kleine Unternehmen vermeiden Vorabinvestitionskosten für Infrastruktur durch nutzungsbasierte Abrechnung, wodurch die adressierbare Nachfrage ausgeweitet und Fähigkeiten demokratisiert werden, die einst auf Fortune-500-Budgets beschränkt waren – und das im Markt für Werkzeuge zur kontinuierlichen Integration.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fachkräftemangel im Platform Engineering | -3.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Komplexität des Legacy-Tool-Stacks und Migrationskosten | -2.9% | Global, Großunternehmen | Langfristig (≥ 4 Jahre) |

| Zunehmende Cloud-Kostenprüfung (FinOps) | -2.1% | Kostenbewusste Unternehmen weltweit | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Datensouveränität für SaaS-CI | -1.7% | Europäische Union, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im CI/CD-Platform-Engineering

Die Nachfrage nach Fachkräften, die Pipelines skripten, Kubernetes-Cluster absichern und GitOps-Deployments verwalten können, übersteigt das Angebot, was zu Verzögerungen bei der Personalgewinnung und steigenden Beratungskosten führt. Der Mangel erhöht die Gesamtbetriebskosten und verlangsamt die Einführungszeiträume. Anbieter reagieren mit Low-Code-Pipeline-Designern und verwalteten Diensten, die den Bedarf an internem Fachwissen reduzieren. Dennoch hemmt die Talentlücke die Einführungsgeschwindigkeit von Werkzeugen zur kontinuierlichen Integration in komplexen Unternehmensumgebungen.

Komplexität des Legacy-Tool-Stacks und Migrationskosten

Unternehmen, die Jenkins mit Hunderten von Plugins angepasst haben, stehen vor monatelangem Refactoring und erneutem Testen, bevor sie die Plattform wechseln können. Das Risiko von Ausfallzeiten während der Migration veranlasst viele Organisationen dazu, Upgrades trotz anerkannter Produktivitätsvorteile aufzuschieben. Diese Trägheit verschafft etablierten Platzhirschen einen Puffer gegenüber neueren Marktteilnehmern und dämpft das Gesamtwachstumspotenzial des Marktes für Werkzeuge zur kontinuierlichen Integration.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Hybridmodelle schließen Sicherheitslücken in Unternehmen

Die Cloud-native SaaS-Bereitstellung hat ihren Umsatzanteil gehalten, da sie die Infrastrukturpflege eliminiert und das Onboarding beschleunigt. Die Hybrid-Bereitstellung wird jedoch mit der höchsten CAGR von 15,52 % prognostiziert, was unterstreicht, dass regulierte Käufer lokale Kontrolle über sensible Workloads wünschen. Die Marktgröße für Werkzeuge zur kontinuierlichen Integration im Bereich Hybrid-Implementierungen wird voraussichtlich stark wachsen, da Anbieter flexible Bereitstellungspläne einführen, die den Zero-Trust-Empfehlungen von NIST.SP 800-204D entsprechen. SaaS-Anbieter, die die Ausführung über private Agenten oder kundenseitig verwaltete Verschlüsselungsschlüssel integrieren, adressieren Compliance-Hürden, ohne den Benutzerkomfort zu beeinträchtigen, der ursprünglich die Cloud-Einführung vorangetrieben hat.

Unternehmen verfolgen zunehmend einen „Best of Both”-Ansatz, bei dem Build-Worker lokal betrieben werden, während Cloud-Dashboards für Transparenz und Analysen genutzt werden. Diese Architektur begrenzt den Datenabfluss und erhält gleichzeitig die elastische Skalierung für Burst-Workloads – eine Balance, die im Markt für Werkzeuge zur kontinuierlichen Integration auf Resonanz stößt. Anbieter, die Artefaktspeicher, Secrets-Management und Richtliniendurchsetzung über Umgebungen hinweg synchronisieren können, entwickeln sich zu bevorzugten Partnern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Unternehmensgröße: Wachstum bei KMU demokratisiert Enterprise-Fähigkeiten

Großunternehmen halten derzeit einen Umsatzanteil von 60,58 %, was ihren historischen Vorsprung bei DevOps-Reife und Ressourcenverfügbarkeit widerspiegelt. Dennoch steigt die dem Markt für Werkzeuge zur kontinuierlichen Integration zugeschriebene Marktgröße für kleine und mittlere Unternehmen rasch an, was auf die Erschwinglichkeit von nutzungsbasierter Preisgestaltung und Freemium-Stufen zurückzuführen ist. CircleCI's Einstiegspläne zu USD 360 pro Platz veranschaulichen die niedrigen Einstiegshürden für Start-ups. Im Zuge des Wachstums von KMU steigt deren Nutzungsvolumen auf natürliche Weise, was die wiederkehrenden Umsätze der Anbieter steigert.

Der Demokratisierungstrend verbreitert die Kundenbasis und zwingt Anbieter dazu, das Onboarding mit vorgefertigten Templates, automatisierter Governance und integriertem Sicherheits-Scanning zu vereinfachen. Diese Verbesserungen kommen auch Großunternehmen zugute, die ihren internen Aufwand reduzieren möchten, und schaffen so einen positiven Kreislauf, der die Expansion des Marktes für Werkzeuge zur kontinuierlichen Integration unterstützt.

Nach Anwendungsphase: Test-Automatisierung wird zum Differenzierungsschlachtfeld

Die Build-Automatisierung ist eine grundlegende Notwendigkeit und hält den größten Anteil von 27,35 %. Dennoch treibt die Test-Automatisierung, die mit einer CAGR von 16,10 % wächst, nun die Kaufentscheidungen voran, da Unternehmen die Shift-Left-Qualitätssicherung priorisieren. Der Marktanteil für Werkzeuge zur kontinuierlichen Integration im Bereich KI-generierter Testfälle und intelligenter Auswahl wächst, da Plattformen wie Harness Modelle des maschinellen Lernens einbetten, die Regressionstestsuiten um 60 % reduzieren und dabei die Abdeckung erhalten.

Die Phasen Release, Deployment und Feedback sind keine optionalen Ergänzungen mehr; Käufer betrachten die durchgängige Orchestrierung zunehmend als selbstverständlich. Anbieter, die Progressive Delivery, Canary-Kontrollen und automatisierten Rollback integrieren, können die mittlere Reparaturzeit verkürzen und das Kundenerlebnis verbessern, was die Wechselhürden im Markt für Werkzeuge zur kontinuierlichen Integration weiter erhöht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Endnutzerbranche: Compliance im Gesundheitswesen treibt unerwartetes Wachstum

IT und Telekommunikation verzeichneten im Jahr 2025 einen Umsatzanteil von 26,12 %, dank einer reifen DevOps-Kultur. Das Gesundheitswesen und die Biowissenschaften hingegen werden das stärkste Wachstum von 14,28 % CAGR verzeichnen, da FDA- und PCI-DSS-Vorschriften die Einführung von SBOM-Generierung und Rückverfolgbarkeit vorantreiben. Plattformen, die die Erstellung von Compliance-Nachweisen automatisieren, gewinnen Pilotprojekte bei Medizingeräteherstellern, Krankenhausnetzwerken und Biotechnologieunternehmen.

BFSI, Einzelhandel und Fertigung beschleunigen ebenfalls die Einführung, um Anwendungsfälle der digitalen Transformation und Industrie 4.0 zu bedienen, jedoch ist ihr Wachstumstempo im Vergleich zum Gesundheitswesen gedämpft. Anbieter, die vorkonfigurierte Richtlinienpakete für HIPAA, PCI DSS v4 und SOC-2-Audits anbieten, differenzieren sich in diesem Segment des Marktes für Werkzeuge zur kontinuierlichen Integration.

Geografische Analyse

Nordamerika trägt 36,05 % zum Umsatz bei, angetrieben durch eine tiefe DevOps-Durchdringung, Risikokapital und die Verteidigungsbeschaffung, die nunmehr SBOM-Berichterstattung erfordert. US-amerikanische Unternehmen bevorzugen umfassende Suiten, die CI, CD, Sicherheits-Scanning und Infrastruktur-Provisionierung kombinieren, was die Plattformkonsolidierung im Markt für Werkzeuge zur kontinuierlichen Integration verstärkt. Kanada und Mexiko bieten ergänzendes Wachstum durch Nearshoring-Initiativen und die Cloud-Einführung bei mittelgroßen Fertigungsunternehmen.

Die Asien-Pazifik-Region wird voraussichtlich das stärkste Wachstum mit einer CAGR von 14,32 % verzeichnen. Staatliche Anreize in Indien, Südkorea und Singapur subventionieren die Cloud-Migration; Datenlokalisierungsgesetze veranlassen Käufer jedoch zur Entscheidung für hybride Deployments. Chinas Präferenz für private Cloud-KI-Modelle ist mit On-Premise-Runnern vereinbar, die von gehosteten Control Planes verwaltet werden, was eine Chance für flexible Anbieter eröffnet. CERTs SBOM-Vorschrift aus dem Jahr 2024 treibt ebenfalls die Nachfrage nach Compliance-Automatisierung in Indien an.

Europa behält einen stetigen Schwung bei, der durch die DSGVO und den bevorstehenden EU-Cyberresilienzakt unterstützt wird, die beide die Anforderungen an die Lieferkettensicherheit erhöhen. Käufer validieren Lösungen, die Datenresidenz garantieren und automatisierte Prüfpfade erstellen können, und lenken Budgets in Richtung Anbieter mit regionalen Hosting- und Verschlüsselungszertifikaten. Deutschland, Frankreich und das Vereinigte Königreich bleiben die größten Beitragszahler, während skandinavische und osteuropäische Länder eine wachsende Greenfield-Nachfrage im Markt für Werkzeuge zur kontinuierlichen Integration repräsentieren.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Werkzeuge zur kontinuierlichen Integration

Der Markt zeigt eine moderate Fragmentierung. Jenkins treibt noch viele Pipelines an, aber sein Anteil von 47,13 % erodiert langsam, da Unternehmen verwaltete Angebote suchen. Atlassians Bitbucket hält einen Anteil von 18,36 % und nutzt die Integration mit Jira und Confluence, während CircleCI mit 5,85 % durch einen entwicklerfreundlichen SaaS-Ansatz vertreten ist. Trotz der Stärke der Platzhirsche fließt weiterhin Risikokapital ein; Harness hat USD 425 Millionen angesammelt und fusionierte im März 2025 mit Traceable, um KI-natives DevSecOps im Enterprise-Maßstab zu liefern.

Strategische Muster unterstreichen die Konvergenz hin zu Full-Stack-Plattformen. GitLab bündelt Quellcodeverwaltung, Sicherheits-Scanning und Deployment und positioniert sich als eine einzige Schnittstelle vom Commit bis zur Produktionsumgebung. Microsoft treibt GitHub Actions integriert mit Azure voran und setzt zusätzlich Copilot KI ein, um Entwickler zu binden. IBMs Übernahme von HashiCorp erweitert OpenShift um Infrastructure-as-Code und Richtliniendurchsetzung und schließt Orchestrierungslücken[4]Mike Wheatley, "IBM Misses on Revenues but Foresees Growth from HashiCorp Purchase," siliconangle.com. Diese Schritte intensivieren die Differenzierung auf Basis der Breite des Ökosystems und der KI-gesteuerten Automatisierung im Markt für Werkzeuge zur kontinuierlichen Integration.

Chancen im Weißraum konzentrieren sich auf intelligente Kostenoptimierung, Mandantenisolierung für stark regulierte Workloads und auto-generierte Bescheinigungen, die den von NIST empfohlenen Zero-Trust-Prinzipien entsprechen. Nischenanbieter innovieren in diesen Bereichen, aber skalierbare Unternehmen verfügen über die Go-to-Market-Stärke, um Durchbrüche schnell zu produktisieren. Infolgedessen sind weitere Fusionen wahrscheinlich, und es wird erwartet, dass sich der Markt um 5–6 breit aufgestellte Plattformen konsolidiert, die sowohl Fortune-100-Unternehmen als auch Start-ups im Markt für Werkzeuge zur kontinuierlichen Integration bedienen können.

Dynamische Marktstruktur mit starken Konsolidierungstrends

Der Markt für Werkzeuge zur kontinuierlichen Integration weist eine Mischung aus globalen Technologiekonzernen und spezialisierten DevOps-Lösungsanbietern auf, die um Marktanteile konkurrieren. Große Unternehmen wie IBM, Microsoft und AWS nutzen ihre umfangreiche Cloud-Infrastruktur und Unternehmensbeziehungen, um integrierte CI-Lösungen als Teil breiterer Entwicklungsplattformen anzubieten. Gleichzeitig konzentrieren sich spezialisierte Unternehmen wie GitLab, CircleCI und CloudBees darauf, erstklassige CI-Fähigkeiten mit umfangreichen Integrationsmöglichkeiten bereitzustellen. Der Markt erlebt eine zunehmende Konsolidierung durch strategische Akquisitionen, wie die Übernahme von CodeShip durch CloudBees, die Übernahme von Drone.io durch Harness und ähnliche Schritte belegen, die darauf abzielen, technische Fähigkeiten und Marktreichweite zu erweitern.

Die Wettbewerbsdynamik ist durch eine hohe Rivalitätsintensität gekennzeichnet, wobei Unternehmen auf Faktoren wie Integrationsfreundlichkeit, Automatisierungsfähigkeiten und Preismodelle konkurrieren. Marktteilnehmer fokussieren sich zunehmend auf branchenspezifische Lösungen und Compliance-Anforderungen, insbesondere in regulierten Sektoren. Das Aufkommen von Open-Source-Plattformen und gemeinschaftsgetriebenem Entwickeln hat die Wettbewerbslandschaft ebenfalls beeinflusst, wobei Unternehmen hybride Ansätze verfolgen, die proprietäre Lösungen mit Open-Source-Kompatibilität verbinden. Partnerschaftsökosysteme spielen eine entscheidende Rolle für den Markterfolg, wobei Anbieter Allianzen bilden, um ihr Serviceangebot zu verbessern und ihre Kundenbasis zu erweitern.

Innovation und Integration treiben den Markterfolg

Damit etablierte Unternehmen ihren Marktanteil halten und ausbauen können, haben sich mehrere Schlüsselstrategien als kritische Erfolgsfaktoren herausgeschält. Dazu gehören kontinuierliche Investitionen in Forschung und Entwicklung zur Verbesserung der Automatisierungsfähigkeiten, verbesserte Sicherheitsfunktionen und nahtlose Integration mit gängigen Softwareentwicklungstools und -plattformen. Unternehmen müssen sich darauf konzentrieren, branchenspezifische Lösungen zu entwickeln, die einzigartige Compliance- und regulatorische Anforderungen in verschiedenen Sektoren adressieren. Der Aufbau starker Partnerökosysteme, das Anbieten flexibler Bereitstellungsoptionen und die Bereitstellung umfassender Supportdienstleistungen sind ebenfalls unerlässlich für die Aufrechterhaltung eines Wettbewerbsvorteils. Darüber hinaus müssen etablierte Unternehmen den Bedarf an Standardisierung mit Anpassungsfähigkeiten in Einklang bringen, um unterschiedliche Kundenanforderungen zu erfüllen.

Neue Marktteilnehmer und Herausforderer können Boden gutmachen, indem sie sich auf spezialisierte Anwendungsfälle oder Branchenvertikalen konzentrieren, in denen größere Anbieter Lücken in ihrem Angebot haben. Innovationen in Bereichen wie künstliche Intelligenz, maschinelles Lernen und erweiterte Analysen für CI/CD-Workflows bieten Differenzierungsmöglichkeiten. Die vergleichsweise moderaten Markteintrittsbarrieren in Bezug auf Kapitalanforderungen ermöglichen es neuen Akteuren, mit innovativen Lösungen einzutreten, obwohl sie Herausforderungen im Zusammenhang mit Markenbekanntheit und Enterprise-Vertrauen überwinden müssen. Das Substitutionsrisiko ist aufgrund der wesentlichen Bedeutung von CI-Software in der modernen Softwareentwicklung vergleichsweise gering, aber Unternehmen müssen technologischen Veränderungen und sich weiterentwickelnden Entwicklungsmethoden voraus sein, um relevant zu bleiben.

Branchenführer im Bereich Werkzeuge zur kontinuierlichen Integration

Atlassian Corporation PLC

Amazon Web Services, Inc.

Microsoft Corporation

Circle Internet Services, Inc.

GitLab, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Die US-Armee begann damit, SBOM-Anforderungen für neue Softwareverträge durchzusetzen, was die Nachfrage nach Compliance-fähigen Pipelines erhöht.

- Januar 2025: Harness schloss die Fusion mit Traceable ab, um API-Sicherheits- und WAF-Funktionen in seine CI/CD-Suite zu integrieren.

- Oktober 2024: CERT-In veröffentlichte offizielle SBOM-Richtlinien, die für Projekte kritischer Informationsinfrastruktur gelten.

- September 2024: Harness führte Multi-Agenten-KI-Automatisierung ein, um Builds, Tests und Deployments selbst zu heilen.

- August 2024: CISA veröffentlichte einen Leitfaden zur Softwarebeschaffung, der CI/CD-Sicherheitsüberprüfungen für US-Bundesbehördenkäufer vorschreibt.

Globaler Berichtsumfang für den Markt für Werkzeuge zur kontinuierlichen Integration

Werkzeuge zur kontinuierlichen Integration (CI-Werkzeuge) sind ein wesentlicher Bestandteil von DevOps und werden verwendet, um verschiedene DevOps-Phasen zu integrieren. Sie umfassen einen automatisierten Testprozess, der es mehreren Entwicklern ermöglicht, in einem rasanten Tempo zu einer gemeinsamen Codebasis beizutragen und daran zusammenzuarbeiten. Werkzeuge zur kontinuierlichen Integration (CI) helfen dem Entwicklungsteam weiterhin dabei, Änderungen an der Versionskontrolle vorzunehmen, bei der Softwareentwickler ihre Änderungen zum Zeitpunkt des Abschlusses jeder Projektaufgabe teilen und zusammenführen.

Der Markt für Werkzeuge zur kontinuierlichen Integration ist nach Bereitstellungsmodus (On-Premise, On-Cloud), Endnutzerbranche (IT & Telekommunikation, Einzelhandel & E-Commerce, Gesundheitswesen & Biowissenschaften, BFSI, Medien & Unterhaltung, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten & Afrika) segmentiert.

Die Marktgrößen und -prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| On-Premise |

| Cloud-natives SaaS |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Build-Automatisierung |

| Test-Automatisierung |

| Release und Deployment |

| Überwachung und Feedback |

| IT und Telekommunikation |

| BFSI |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Medien und Unterhaltung |

| Bildung |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Nach Bereitstellungstyp | On-Premise | ||

| Cloud-natives SaaS | |||

| Hybrid | |||

| Nach Unternehmensgröße (Endnutzer) | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Anwendungsphase | Build-Automatisierung | ||

| Test-Automatisierung | |||

| Release und Deployment | |||

| Überwachung und Feedback | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| Medien und Unterhaltung | |||

| Bildung | |||

| Fertigung | |||

| Regierung und öffentlicher Sektor | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Werkzeuge zur kontinuierlichen Integration?

Die Marktgröße für Werkzeuge zur kontinuierlichen Integration wird voraussichtlich im Jahr 2026 USD 2,09 Milliarden erreichen und mit einer CAGR von 20,72 % wachsen, um bis 2031 USD 5,36 Milliarden zu erreichen.

Wie groß wird der Markt für Werkzeuge zur kontinuierlichen Integration im Jahr 2031 sein?

Die Marktgröße für Werkzeuge zur kontinuierlichen Integration wird bis 2031 voraussichtlich USD 5,36 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Hybrid-Bereitstellung ist das am schnellsten wachsende Modell und entwickelt sich mit einer CAGR von 15,52 %, da Unternehmen Kontrolle mit Cloud-Skalierbarkeit in Einklang bringen.

Warum gewinnt die Test-Automatisierung an Dynamik?

KI-gesteuerte Testgenerierung und Shift-Left-Qualitätsvorgaben treiben die Test-Automatisierung auf eine CAGR von 16,10 % und machen sie zur am schnellsten wachsenden Anwendungsphase.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik ist für das höchste regionale Wachstum positioniert und wird bis 2031 aufgrund staatlicher Digitalinitiativen und zunehmender Compliance-Anforderungen eine CAGR von 14,32 % erzielen.

Seite zuletzt aktualisiert am: