Marktgröße und Marktanteil für Gehaltsabrechnungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

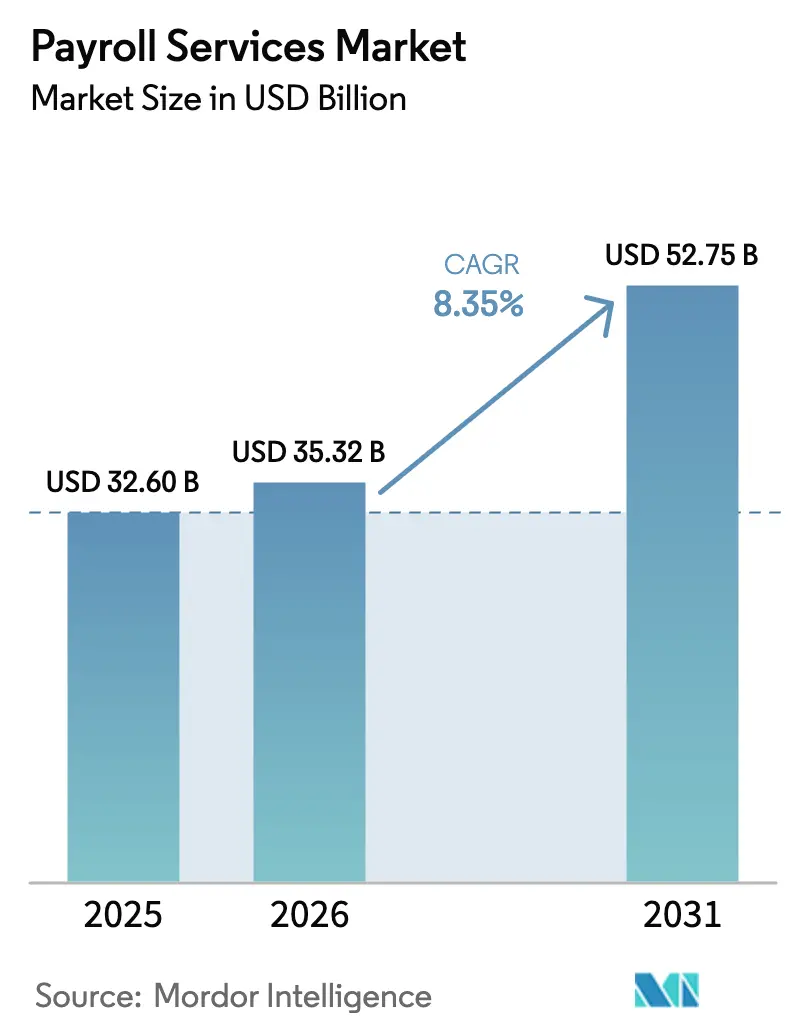

| Marktgröße (2026) | 35.32 Milliarden US-Dollar |

| Marktgröße (2031) | 52.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.35% CAGR |

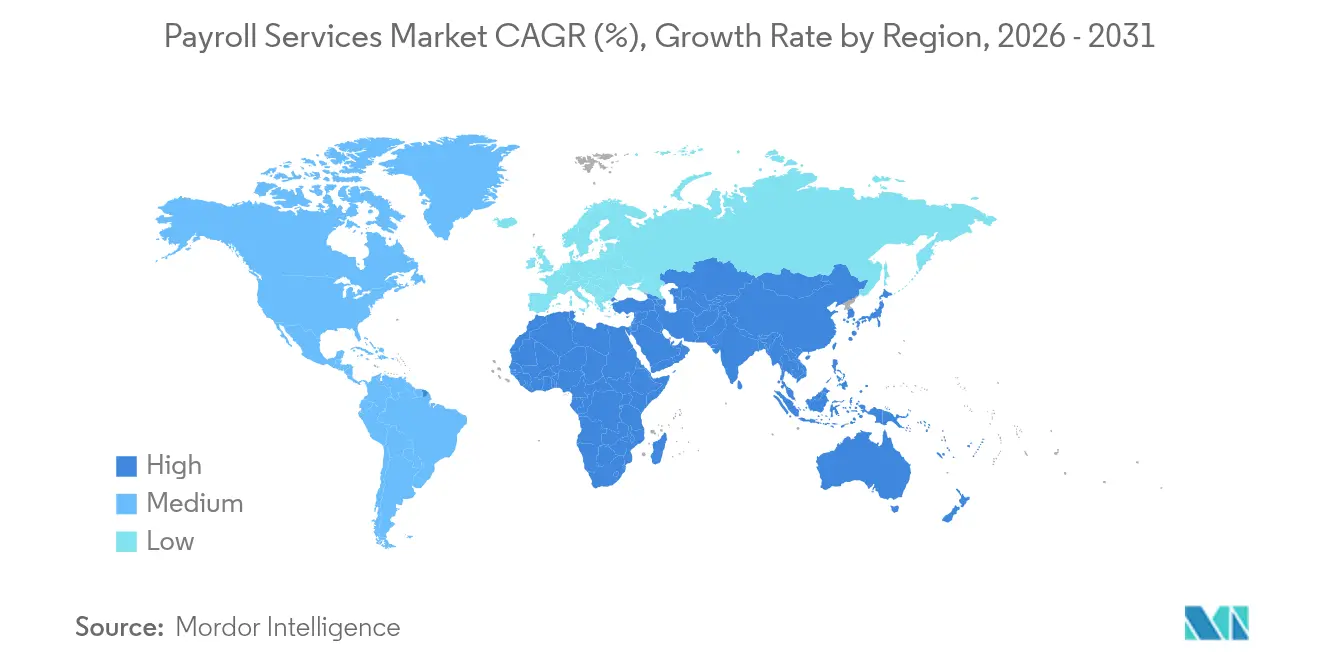

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gehaltsabrechnungsdienstleistungen von Mordor Intelligence

Die Größe des globalen Marktes für Gehaltsabrechnungsdienstleistungen wird im Jahr 2026 auf 35,32 Milliarden USD geschätzt, ausgehend von einem Wert von 32,6 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 52,75 Milliarden USD, was einem Wachstum von 8,35 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage beschleunigt sich, da Arbeitgeber mit wachsenden regulatorischen Verpflichtungen, grenzüberschreitender Einstellung und Erwartungen an Echtzeitzahlungen konfrontiert sind. Cloud-Plattformen betten nun Compliance-Logik für mehr als 140 Länder ein und beschleunigen die Akzeptanz bei Unternehmen mit begrenzten internen Gehaltsabrechnungsteams. Großunternehmen dominieren nach wie vor das Volumen, doch Kleinunternehmen schließen die Technologielücke, da skalierbare Abonnementpreise die Fixkostenlast von On-Premise-Software beseitigen. Unterdessen gestalten Employer-of-Record (EoR)-Anbieter das Wertversprechen neu, indem sie Gehaltsabrechnung, gesetzliche Leistungen und lokales Entitätsmanagement in einem einzigen Vertrag bündeln und die Gehaltsabrechnung von einer Back-Office-Tätigkeit zu einem strategischen Enabler der globalen Talentakquise machen.

Wichtigste Erkenntnisse des Berichts

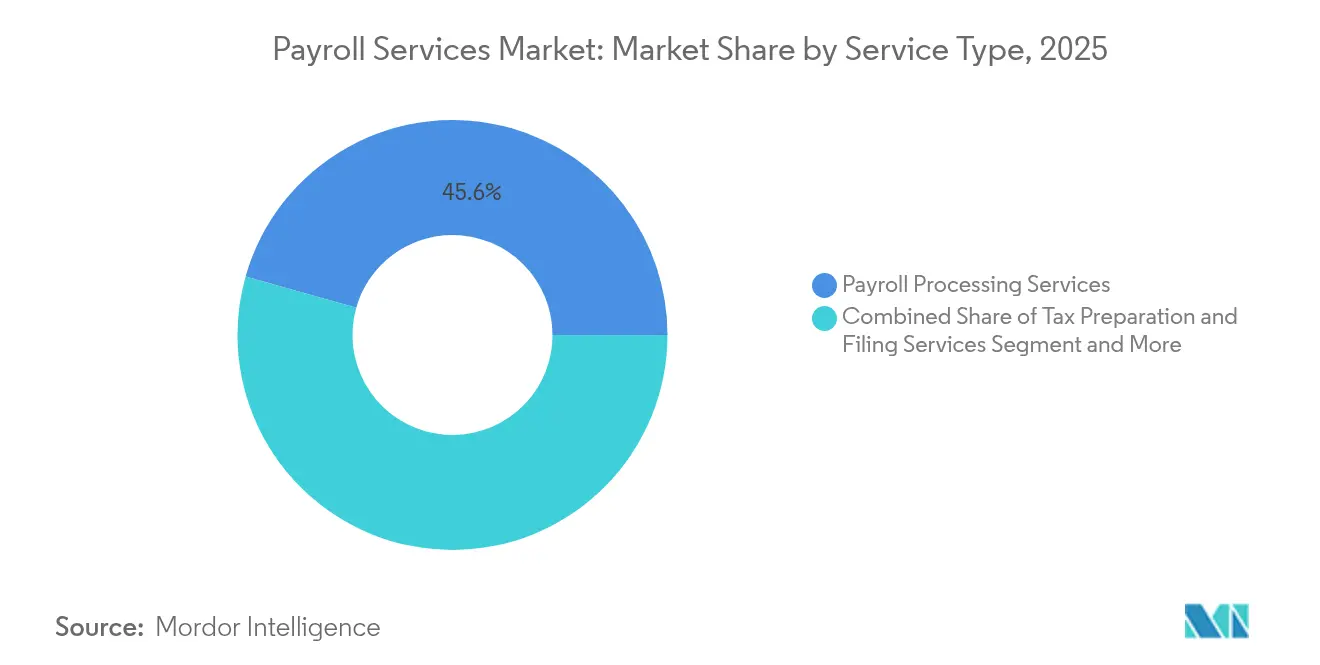

- Nach Dienstleistungsart entfiel auf die Gehaltsabrechnungsverarbeitung im Jahr 2025 ein Anteil von 45,62 % am globalen Markt für Gehaltsabrechnungsdienstleistungen, während Employer-of-Record-Dienstleistungen einen Anteil von 16,15 % hielten und zu den am schnellsten wachsenden Segmenten bis 2031 zählen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 55,55 % am globalen Markt für Gehaltsabrechnungsdienstleistungen, während Kleinunternehmen bis 2031 mit einer CAGR von 13,05 % expandieren.

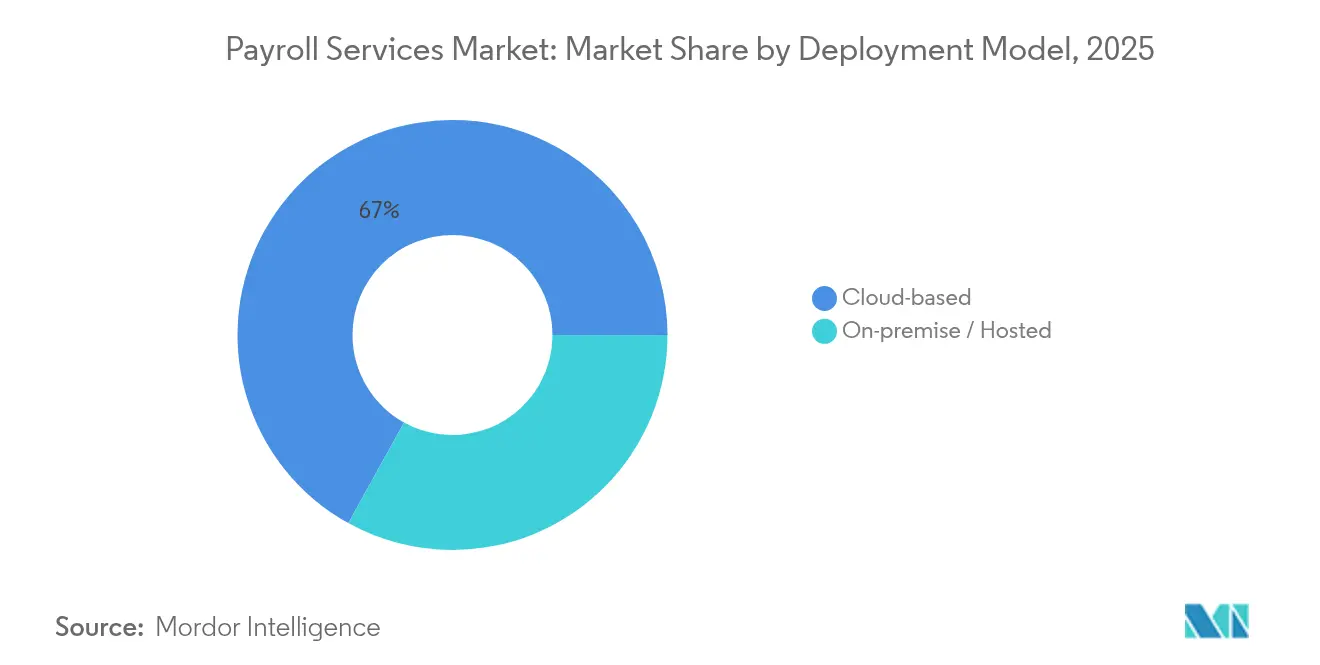

- Nach Bereitstellungsmodell beherrschten Cloud-Lösungen im Jahr 2025 einen Anteil von 66,95 % der globalen Marktgröße für Gehaltsabrechnungsdienstleistungen und wachsen jährlich um 12,2 %.

- Nach Branchenvertikale führte der BFSI-Sektor mit einem Umsatzanteil von 22,08 % im Jahr 2025; die Gehaltsabrechnung im IT- und Telekommunikationsbereich ist der schnellste Aufsteiger mit einer CAGR von 13,75 % bis 2031.

- Nach Geografie trug Nordamerika im Jahr 2025 38,12 % zur globalen Marktgröße für Gehaltsabrechnungsdienstleistungen bei, während der asiatisch-pazifische Raum mit einer CAGR von 11,4 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gehaltsabrechnungsdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-Akzeptanz bei kleinen und mittelständischen Unternehmen | +2.1% | Global; am stärksten im asiatisch-pazifischen Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachstum von EoR-Plattformen | +1.8% | Nordamerika und Europa führend | Kurzfristig (≤2 Jahre) |

| Zunehmende globale Komplexität der Einstellungs-Compliance | +1.5% | EU und asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Integration von Echtzeitzahlungen | +1.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Erkennung von Gehaltsabrechnungsanomalien | +0.9% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Lohngerechtigkeitsmandate | +0.7% | EU und Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitverbreitete Cloud-basierte Akzeptanz bei kleinen und mittelständischen Unternehmen

Kleinunternehmen wenden nun 20 % ihrer Betriebsausgaben für Löhne auf, weshalb Führungskräfte auf Abonnement-Gehaltsabrechnungspakete umsteigen, die Investitionsausgaben drastisch reduzieren und eine Ein-Klick-Compliance für mehrere Länder bieten. Die Lohninflation kühlte sich im Januar 2025 auf 4,5 % im Jahresvergleich ab, doch die Compliance-Arbeitslasten stiegen weiterhin an, was die Cloud-Wirtschaftlichkeit überzeugend macht. Anbieter betten länderspezifische Steuertabellen und automatische Regelaktualisierungen ein und machen so eine anspruchsvolle Gehaltsabrechnung zu einem Versorgungsangebot, das sich selbst Kleinstunternehmen leisten können. In Schwellenmärkten ermöglicht der Sprung von Tabellenkalkulationen zu Cloud-Portalen Unternehmern, veraltete Infrastruktur vollständig zu umgehen, was eine zweistellige Akzeptanz antreibt und den gesamten adressierbaren globalen Markt für Gehaltsabrechnungsdienstleistungen erweitert.

Expansion von Employer-of-Record-Plattformen

EoR-Betreiber ermöglichen es Unternehmen, in mehr als 180 Rechtsordnungen einzustellen, ohne rechtliche Einheiten zu gründen, und übernehmen Gehaltsabrechnung, gesetzliche Leistungen und Steuerabführung im Rahmen eines einzigen Abonnements. Das Modell expandiert jährlich um 6,8 % und spiegelt den Aufstieg grenzloser Technologieteams wider. Technologieunternehmen nutzen EoR-Verträge, um neue Märkte im asiatisch-pazifischen Raum zu erschließen, wo Arbeitsgesetze und Währungsbeschränkungen schwer zu navigieren sind. Fusionen und Übernahmen zeigen den Wettlauf um Marktanteile: Anbieter erwerben regionale Spezialisten, um lokale Compliance in ihren globalen Technologie-Stack zu integrieren und die Markteinführungszeiten für multinationale Kunden zu verkürzen.

Zunehmende globale Komplexität der Einstellungs-Compliance

Datensouveränitätsgesetze, Lohngleichheitsregeln und Arbeitnehmerklassifizierungstests nehmen zu. Die Regelung des US-amerikanischen Justizministeriums, die im April 2025 in Kraft tritt, schränkt die Übertragung sensibler Gehaltsabrechnungsdaten in bestimmte ausländische Rechtsordnungen ein und zwingt Anbieter, lokalisierte Speicherknoten zu entwickeln. Indiens Gesetz zum Schutz digitaler personenbezogener Daten legt treuhänderische Pflichten für Verarbeiter auf, die Mitarbeiterdateien verwalten. Anbieter, die in der Lage sind, Daten über unterschiedliche Rechtsordnungen hinweg zu schützen, erzielen Premiumgebühren und gewinnen Marktanteile.

Integration von Echtzeitzahlungen mit Gehaltsabrechnungsinfrastruktur

Mit der Reifung von Sofortzahlungsnetzwerken erwarten Mitarbeiter einen bedarfsgerechten Lohnzugang. Die Vergütungskosten stiegen im Jahr bis März 2025 um 3,6 %, was die Dringlichkeit der Liquiditätsplanung erhöht. Gehaltsabrechnungssysteme sind nun mit Echtzeit-Infrastruktur verbunden, um Nettolöhne innerhalb von Sekunden auszuzahlen, was die Cashflow-Flexibilität für Arbeitnehmer verbessert und Arbeitgebern einen Bindungshebel bietet. Anbieter müssen Liquiditätspuffer in mehreren Währungen aufrechterhalten, was den Wettbewerbsvorteil gegenüber kleineren Konkurrenten vertieft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Datensouveränitätsvorschriften | -1.4% | EU und asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Grenzüberschreitende Devisenkursvolatilität und Treasury-Kosten | -1.1% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Gehaltsabrechnungsfachkräften | -0.8% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Fragmentierte HCM-API-Standards | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Datensouveränitätsvorschriften

Datenlokalisierungsmandate zwingen Anbieter, die Infrastruktur in jeder Rechtsordnung, in der sie tätig sind, zu replizieren, was die Servicekosten erhöht und die Bereitstellungszyklen verlängert. Indiens Gesetz kann einen großen globalen Gehaltsabrechnungsanbieter als bedeutenden Datentreuhänder einstufen, was strengere Prüfungs- und Meldepflichten bei Datenschutzverletzungen auslöst. Kleinere Anbieter, denen das Kapital für regionale Rechenzentren fehlt, könnten sich auf Inlandsmärkte zurückziehen und die Gesamtkapazität im globalen Markt für Gehaltsabrechnungsdienstleistungen verringern.

Grenzüberschreitende Devisenkursvolatilität und Treasury-Kosten

Das US-amerikanische Leistungsbilanzdefizit verringerte sich im Jahr 2024 auf 3 % des BIP, doch die Währungen der Schwellenmärkte bleiben volatil und setzen Anbieter Translationsverlusten aus, wenn Gehälter in mehr als 50 Währungen abgerechnet werden. Absicherungsprogramme und Mehrwährungs-Wallets erfordern Skalierung und Bankbeziehungen, die Nischenprozessoren nicht zur Verfügung stehen, was die Margen drückt und die Expansion verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: EoR-Plattformen gestalten traditionelle Grenzen neu

Employer-of-Record-Dienstleistungen expandieren mit einer CAGR von 15,25 % und verringern den Anteil eigenständiger Prozessoren auf 45,62 % im Jahr 2025. Der Aufstieg integrierter EoR-Pakete verdeutlicht, wie Nutzer nun Compliance-Sicherheit und Arbeitskräftemobilität in einer einzigen Einheit kaufen, anstatt Gehaltsabrechnung, Leistungen und Rechtsberatung in Dutzenden von Ländern zusammenzustellen. Strategische Bündel erzielen Premiumpreise und erhalten die Margenexpansion aufrecht, selbst wenn der globale Markt für Gehaltsabrechnungsdienstleistungen wächst.

EoR-Plattformen verwischen auch die Grenze zwischen Gehaltsabrechnung und breiterem HR-Tech. Anbieter integrieren Onboarding, Zeiterfassung und gesetzliche Leistungen in einen einzigen Workflow. Innovationen wie die Selbstbedienungs-Gehaltszettelvalidierung – Paycom's Beti ist ein führendes Beispiel – verlagern die Dateneingabe auf Mitarbeiter, steigern die Genauigkeit und reduzieren den Back-Office-Aufwand. Da diese Fähigkeiten konvergieren, riskiert die transaktionale Gehaltsabrechnung allein eine Kommoditisierung innerhalb der globalen Gehaltsabrechnungsdienstleistungsbranche.

Nach Unternehmensgröße: Beschleunigung bei kleinen und mittelständischen Unternehmen treibt Marktexpansion voran

Großunternehmen machen nach wie vor 55,55 % des Umsatzes aus, doch Kleinunternehmen sind mit einer CAGR von 13,05 % die schnellsten Wachstumstreiber. Da die Gehaltsabrechnung ein Fünftel eines typischen Kleinunternehmensbudgets ausmacht, setzen Eigentümer-Manager auf Cloud-Pakete, die Steuertabellen automatisch aktualisieren und Steuererklärungen elektronisch einreichen. SaaS-Preisgestaltung basierend auf aktiven Mitarbeiterzahlen statt auf unbefristeten Lizenzen senkt die Einstiegshürde. Dieser Trend macht den globalen Markt für Gehaltsabrechnungsdienstleistungen gleichmäßiger verteilt und intensiviert den Wettbewerb um Kunden im unteren Marktsegment.

Cloud-Zugänglichkeit komprimiert auch die Funktionsunterschiede zwischen Kleinstunternehmen und Fortune-1000-Arbeitgebern. Forschungen zu kleinen und mittelständischen Unternehmen in Bahrain zeigen, dass Cloud-HRM-Upgrades manuelle Papiervorgänge und den Energieverbrauch reduzieren, was sowohl Kosten- als auch Nachhaltigkeitsgewinne unterstreicht. Mit zunehmendem Nutzungsvolumen wird die globale Marktgröße für Gehaltsabrechnungsdienstleistungen im Segment der kleinen und mittelständischen Unternehmen voraussichtlich in einem Tempo wachsen, das früher auf Rollouts bei Großunternehmen beschränkt war.

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen halten bereits 66,95 % des globalen Marktanteils für Gehaltsabrechnungsdienstleistungen und verzeichnen weiterhin ein Wachstum von 12,2 %. Remote- und hybride Arbeitsplätze erfordern browserbasierten Zugang ohne VPN-Reibung, was mandantenfähige SaaS-Architekturen begünstigt. Echtzeit-Steuerregelaktualisierungen und API-Integration mit Banknetzwerken erhöhen die Wechselkosten für On-Premise-Nutzer weiter.

On-Premise-Installationen bestehen in stark regulierten Branchen fort, doch selbst Banken pilotieren nun gehostete „Private-SaaS”-Pods in akkreditierten Rechenzentren und migrieren sensible Workloads, sobald die Prüfungsgenehmigung erteilt ist. Da Sicherheitstools – von automatischem Patching bis zur Ransomware-Erkennung – in hyperscaligen Clouds nun nachweislich stärker sind, schwindet die traditionelle Neigung zu physischen Servern im globalen Markt für Gehaltsabrechnungsdienstleistungen schnell.

Nach Branchenvertikale: IT-Sektor führt die digitale Transformation an

BFSI trägt aufgrund strenger Prüfpfade nach wie vor 22,08 % der Ausgaben bei, doch die Gehaltsabrechnung im IT- und Telekommunikationsbereich ist der Schrittmacher mit einem jährlichen Wachstum von 13,75 %, da Softwareunternehmen verteilte Entwicklungsteams aufbauen. Jede Zeitzone und Währung erschwert die Brutto-Netto-Berechnungen; Technologieunternehmen setzen daher überproportional auf integrierte Lösungen, die gesetzliche Abzüge automatisch ausfüllen und Ausgabendaten in ERP-Hauptbücher einspeisen.

Arbeitgeber im Gesundheitswesen fügen Komplexität durch Schichtzulagen und Tarifverträge hinzu, während Hersteller stündliche Überstunden und Stücklohnanreize jonglieren. Der Beschäftigungssituationsbericht zeigte, dass das Gesundheitswesen im Mai 2025 54.000 Arbeitsplätze mit Stundenlöhnen von 36,00 USD hinzufügte, was die Dringlichkeit für Systeme erhöht, die variable Vergütung und Compliance automatisieren. Spezialisierte Regelbibliotheken für diese Anwendungsfälle erschließen neue Nischen für Anbieter, die über generische Gehaltsabrechnungsskripte hinausgehen, und erweitern den zugänglichen globalen Markt für Gehaltsabrechnungsdienstleistungen.

Geografische Analyse

Nordamerika führt beim absoluten Umsatz dank etablierter SaaS-Akzeptanz und einem dichten Ökosystem von Gehaltsabrechnungsvermittlern. Jüngste Megadeals, wie Acrisure's Übernahme von Heartland Payroll Solutions für 1,1 Milliarden USD, zeigen, dass etablierte Unternehmen sich verstärken, um ihr Territorium zu verteidigen. Doch das Lohnwachstum hat sich auf 4,5 % abgekühlt, sodass Anbieter nun bei Sofortzahlungen, Analysen und Wellness-Zusatzleistungen statt bei der Basisverarbeitung konkurrieren.

Der asiatisch-pazifische Raum ist die herausragende Wachstumsgeschichte. Schnell steigende Löhne, eine wachsende Mittelklassenbeschäftigung und unterschiedliche Arbeitsgesetze machen automatisierte Gehaltsabrechnung zu einer Notwendigkeit. Deals wie Ascentium's Übernahme von Links International zeigen den Premiumwert, der auf länderspezifischem Fachwissen für die gesetzliche Berichterstattung in Japan, Macau und Südkorea liegt. Anbieter, die mehrsprachige Schnittstellen und Nettolohnberechnungen in mehreren Währungen beherrschen, skalieren am schnellsten.

Europas Chance konzentriert sich auf ESG-Compliance. Der durch Richtlinien getriebene Bedarf der Region an Lohngerechtigkeitsanalysen treibt Upgrades selbst bei Unternehmen an, die bereits Cloud-Gehaltsabrechnung betreiben. Unterdessen erhöhen Währungsschwankungen in aufstrebenden europäischen Volkswirtschaften die Treasury-Management-Hürden und drängen Unternehmen zu Anbietern, die plattforminterne Absicherungsmodule anbieten.

Wettbewerbslandschaft

Der globale Markt für Gehaltsabrechnungsdienstleistungen bleibt mäßig fragmentiert. ADP und Paychex nutzen jahrzehntelange Compliance-Expertise, doch Cloud-first-Herausforderer wie Paycom skalieren schnell durch Self-Service-Benutzererfahrung und kontinuierliche Produktveröffentlichungen. Paycom unterstützt nun Daten für mehr als 7 Millionen Mitarbeiter, hält jedoch noch weniger als 5 % Marktanteil – ein Beweis für erhebliches Konsolidierungspotenzial.

Strategische Fusionen und Übernahmen beschleunigen sich. Acrisure's Heartland-Deal über 1,1 Milliarden USD und Paychex's Paycor-Übernahme erweitern Kundenstämme und fügen Tiefe im mittleren Marktsegment hinzu. Cloud-native Unternehmen sind gleichermaßen akquisitionsfreudig: EoR-Spezialisten übernehmen regionale Akteure, um lokale gesetzliche Expertise zu vertiefen. KI und Echtzeitzahlungsintegration sind die nächsten Schlachtfelder; Plattformen, die Anomalieerkennung und Push-to-Card-Auszahlungs-APIs einbetten, erzielen Premiumpreispunkte.

Mit Blick auf die Zukunft hängt der Erfolg davon ab, horizontale Skalierung mit vertikaler oder regionaler Tiefe zu balancieren. Anbieter, die jede Gehaltsabrechnungsregel abbilden, jede wichtige Zahlungsinfrastruktur unterstützen und ESG-Analysen über eine einzige Schnittstelle bereitstellen können, werden Marktanteile im wachsenden globalen Markt für Gehaltsabrechnungsdienstleistungen konsolidieren.

Marktführer im Bereich Gehaltsabrechnungsdienstleistungen

ADP

Paychex

Rippling

Deel

OnPay

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Acrisure schloss die Übernahme von Heartland Payroll Solutions für 1,1 Milliarden USD ab und unterstrich damit die Konsolidierung für Skalenvorteile.

- Januar 2025: Paychex stimmte der Übernahme von Paycor zu, um die Abdeckung im mittleren Marktsegment zu stärken und den Technologie-Stack zu erweitern.

- Januar 2025: Das US-amerikanische Justizministerium implementierte Regeln zur Einschränkung grenzüberschreitender Gehaltsabrechnungsdatenflüsse und erhöhte damit die Compliance-Anforderungen.

- Februar 2024: Ascentium erwarb Links International und fügte lokale Gehaltsabrechnungsfähigkeiten in vier asiatisch-pazifischen Ländern hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Gehaltsabrechnungsdienstleistungen als alle gebührenbasierten externen Lösungen, die Brutto-Netto-Lohnberechnungen durchführen, Lohnsteuern einreichen, Löhne auszahlen und gesetzliche Aufzeichnungen für Angestellte oder Vertragsarbeiter an inländischen und grenzüberschreitenden Standorten führen. Diese Lösungen umfassen eigenständige Gehaltsabrechnungsprozessoren, Employer-of-Record (EoR)-Plattformen sowie gebündelte Buchhaltungs- oder HR-Verwaltungszusatzleistungen.

Ausschluss aus dem Umfang: Interne Gehaltsabrechnungssoftware, die unter unbefristeten Lizenzen verkauft wird, wird in diesem Markt nicht berücksichtigt.

Segmentierungsübersicht

- Nach Dienstleistungsart

- Gehaltsabrechnungsverarbeitungsdienstleistungen

- Steuervorbereitungs- und Einreichungsdienstleistungen

- Sonstige Buchhaltungs- und HR-Verwaltungsdienstleistungen

- Nach Unternehmensgröße

- Kleinunternehmen (1–99)

- Mittelständische Unternehmen (100–999)

- Großunternehmen (1.000+)

- Nach Bereitstellungsmodell

- Cloud-basiert

- On-Premise / Gehostet

- Nach Branchenvertikale

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Fertigung

- Einzelhandel und E-Commerce

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Gehaltsabrechnungsleiter multinationaler Konzerne, Finanzmanager kleiner und mittelständischer Unternehmen, Produktverantwortliche von EoR-Plattformen und regionale Compliance-Berater in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten Akzeptanzauslöser, klärten Gebührenstrukturen nach Mitarbeiterbändern und testeten die aus der Schreibtischforschung abgeleiteten Wachstumsannahmen.

Schreibtischforschung

Wir begannen mit vertrauenswürdigen Arbeits- und Steuerdatensätzen wie den Beschäftigungstabellen des US Bureau of Labor Statistics, den OECD-Beschäftigungskostenindizes, den Lohndatenbanken der Internationalen Arbeitsorganisation und den Unternehmensgründungsreihen der Weltbank, die Arbeitskräftegrößen, Lohnkosten und Unternehmensgründungstrends verankern. Branchenspezifischer Kontext wurde durch die American Payroll Association, die PAYE-Echtzeit-Datenveröffentlichung der HMRC, die Single Touch Payroll-Offenlegungen Australiens und öffentliche Einreichungen angereichert, die durchschnittliche Gehaltsabrechnungsausgaben pro Mitarbeiter offenbaren. Kommerzielle Informationen aus D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen und Übernahmepreise, die Servicepreiskorridore aufzeigen. Die aufgeführten Quellen veranschaulichen die Bandbreite der konsultierten Quellen; viele weitere öffentliche Aufzeichnungen, Fachzeitschriften und nationale Statistikämter wurden gesichtet, um unsere Schreibtischarbeit zu vervollständigen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz kombiniert die Anzahl der Angestellten und Zeitarbeitskräfte mit durchschnittlichen Gehaltszettelverarbeitungsgebühren, angepasst für Mehrländerprämien und Cloud-Akzeptanzraten, die dann durch selektive Bottom-up-Lieferantenaufstellungen und Kanalprüfungen gegengeprüft werden. Zu den wichtigsten Variablen des Modells gehören: 1) Beschäftigungswachstum im formellen Sektor, 2) Prozentsatz der Unternehmen, die Gehaltsabrechnungsaufgaben auslagern, 3) Cloud-HR-Akzeptanzrate, 4) durchschnittliche Gebühr pro Mitarbeiter nach Unternehmensgröße und 5) Indizes zur Intensität regulatorischer Änderungen. Eine multivariate Regression projiziert diese Treiber bis 2030, während eine Szenarioanalyse abrupte gesetzliche Änderungen abpuffert. Datenlücken in Bottom-up-Schätzungen werden durch Interpolationen unter Verwendung der nächsten Peer-Preise oder regionalen Gebührenmediane überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung, die Restfehler, Abweichungen gegenüber historischen Reihen und Peer-Benchmarks prüft; Anomalien lösen eine erneute Kontaktaufnahme mit Quellen aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie wegweisender Lohngesetzgebung. Vor der Lieferung führt ein Analyst einen abschließenden Validierungsdurchlauf durch, damit Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Gehaltsabrechnungsdienstleistungen Verlässlichkeit verdient

Veröffentlichte Zahlen weichen oft voneinander ab, weil Unternehmen sich in Dienstleistungsumfang, Gebührenannahmen und Aktualisierungsrhythmus unterscheiden.

Zu den wichtigsten Ursachen für Abweichungen gehören: ob EoR-Umsätze einbezogen werden, ob reine Steuereinreichungsdienstleistungen gezählt werden, die Gebührenannahme pro Gehaltszettel und die Wahl des Währungsumrechnungsjahres. Mordors Modell wendet einen transparenten Umfang an, wird jährlich aktualisiert und kombiniert sowohl tatsächliche Gebührendaten als auch Beschäftigungsstatistiken, was unsere Ausgangsbasis ausgewogen und reproduzierbar macht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| 32,6 Mrd. USD (2025) | ||

| 73,3 Mrd. USD (2025) | Regionale Beratung A | Zählt HR-Software-Abonnements zusammen mit Dienstleistungen |

| 37,4 Mrd. USD (2024) | Branchenverband B | Schließt grenzüberschreitende EoR-Gebühren aus |

| 12,2 Mrd. USD (2024) | Globale Beratung C | Verwendet eine Stichprobe nur aus kleinen und mittelständischen Unternehmen und skaliert dann global |

Zusammen zeigt der Vergleich, dass Marktwerte stark schwanken, wenn sich Dienstleistungsdefinitionen und Stichprobenrahmen verschieben. Durch die Triangulation mehrerer Datensätze und die Beibehaltung eines klaren Umfangs liefert Mordor Intelligence eine verlässliche Ausgangsbasis für Planungs- und Investitionsentscheidungen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Marktes für Gehaltsabrechnungsdienstleistungen?

Die globale Marktgröße für Gehaltsabrechnungsdienstleistungen beläuft sich im Jahr 2026 auf 35,32 Milliarden USD und wird voraussichtlich bis 2031 52,75 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Plattformen dominieren mit einem Anteil von 66,95 % und wachsen mit einer CAGR von 12,2 % dank niedrigerer Vorabkosten und nahtloser Compliance-Aktualisierungen.

Warum gilt der asiatisch-pazifische Raum als Wachstumsmotor?

Lohninflation von über 4,6 % und sich schnell formalisierende Arbeitsmärkte drängen Unternehmen zu automatisierter, länderübergreifender Gehaltsabrechnung und erzeugen eine regionale CAGR von 11,4 %.

Wie verändern Employer-of-Record-Plattformen die Marktlandschaft?

EoR-Anbieter ermöglichen es Unternehmen, im Ausland einzustellen, ohne lokale Einheiten zu gründen, expandieren mit einer CAGR von 15,25 % und bündeln Gehaltsabrechnung mit gesetzlicher Compliance.

Welche neuen Vorschriften betreffen Gehaltsabrechnungsanbieter am stärksten?

Datensouveränitätsregeln wie die US-DOJ-Richtlinie und Indiens Gesetz zum Schutz digitaler personenbezogener Daten erfordern lokalisierte Datenspeicherung und strengere Aufsicht.

Wie beeinflussen Echtzeitzahlungen Gehaltsabrechnungslösungen?

Die Integration mit Sofortzahlungsinfrastruktur ermöglicht den tagesgleichen Lohnzugang, differenziert Anbieter und steigert die Mitarbeiterbindung in Nordamerika und Europa.

Seite zuletzt aktualisiert am: