Marktgröße und -anteil für Monitoring-Tools

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

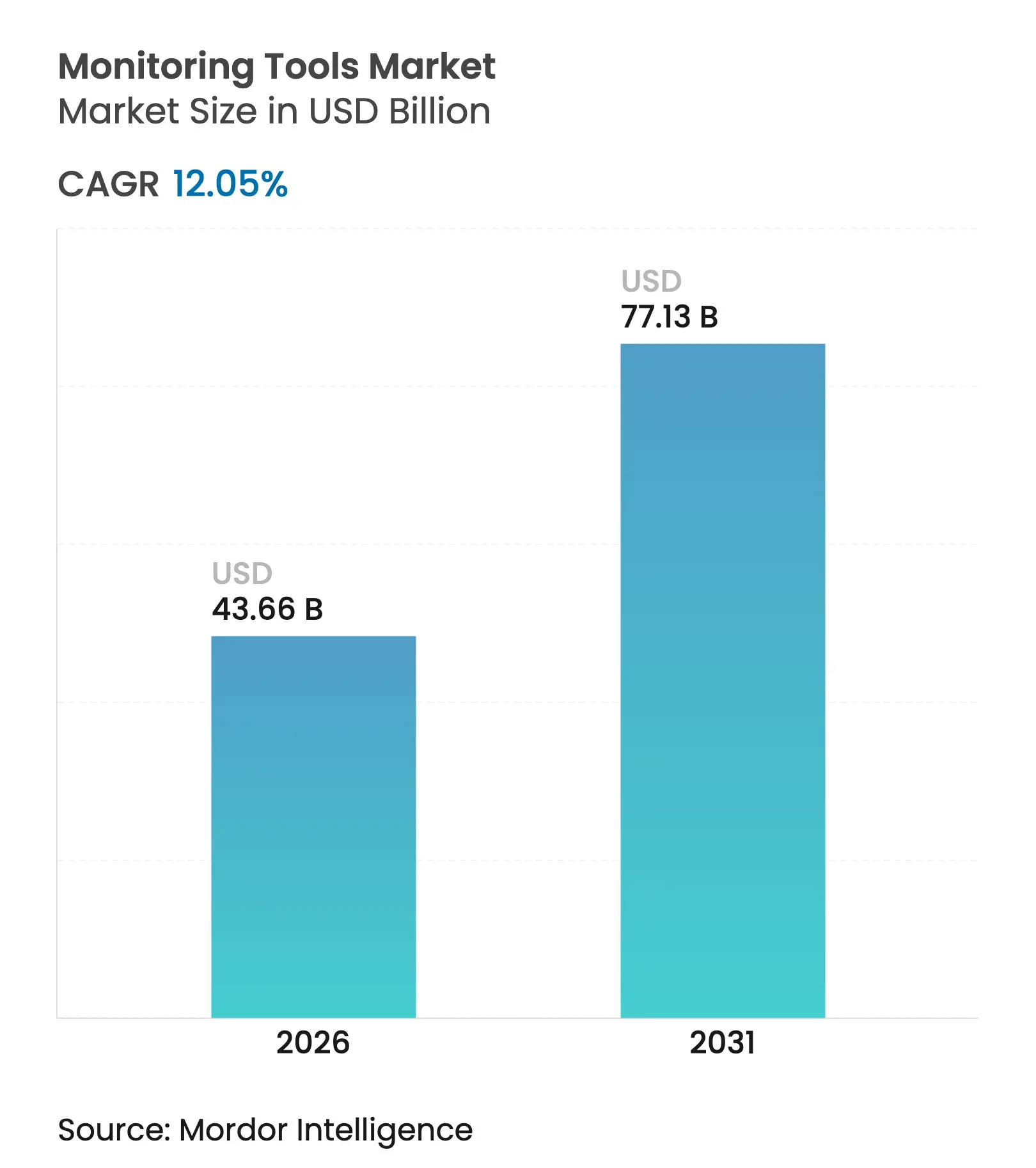

| Marktgröße (2026) | 43.66 Milliarden US-Dollar |

| Marktgröße (2031) | 77.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.05% CAGR |

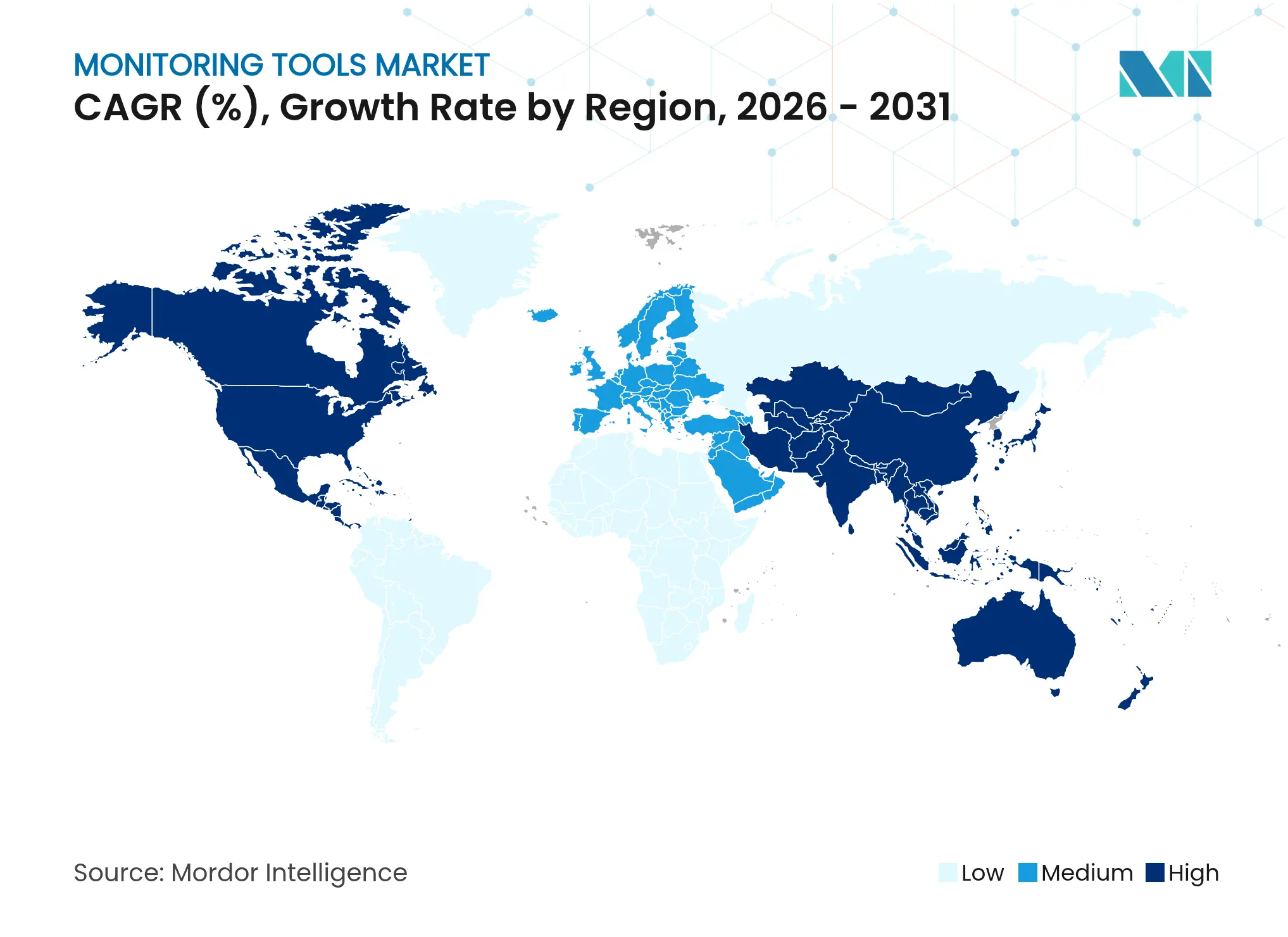

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Monitoring-Tools von Mordor Intelligence

Die Marktgröße für Monitoring-Tools wird im Jahr 2026 auf USD 43,66 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 38,97 Milliarden, mit Projektionen für 2031 von USD 77,13 Milliarden, was einem Wachstum von 12,05 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum ist in drei strukturellen Verschiebungen verankert: großflächige Einführung cloud-nativer Architekturen, schnell reifende AIOps-Plattformen, die die Ursachenanalyse automatisieren, und ausgeweitete regulatorische Vorgaben zur operativen Resilienz. Die Nachfrage nach einheitlicher Observability hat sich intensiviert, da Unternehmen die Tool-Proliferation konsolidieren und Telemetrie mit Geschäftsergebnissen verknüpfen. Hybrid- und Edge-First-Bereitstellungen erhöhen die Komplexität und legen einen Schwerpunkt auf offene Standards und KI-gestützte Anomalieerkennung. Der Wettbewerbsdruck steigt, da Anbieter darum wetteifern, Sicherheit zu integrieren, OT- und IT-Telemetrie zusammenzuführen und Chancen in den Bereichen Nachhaltigkeit und Compliance zu nutzen.

Wichtigste Erkenntnisse des Berichts

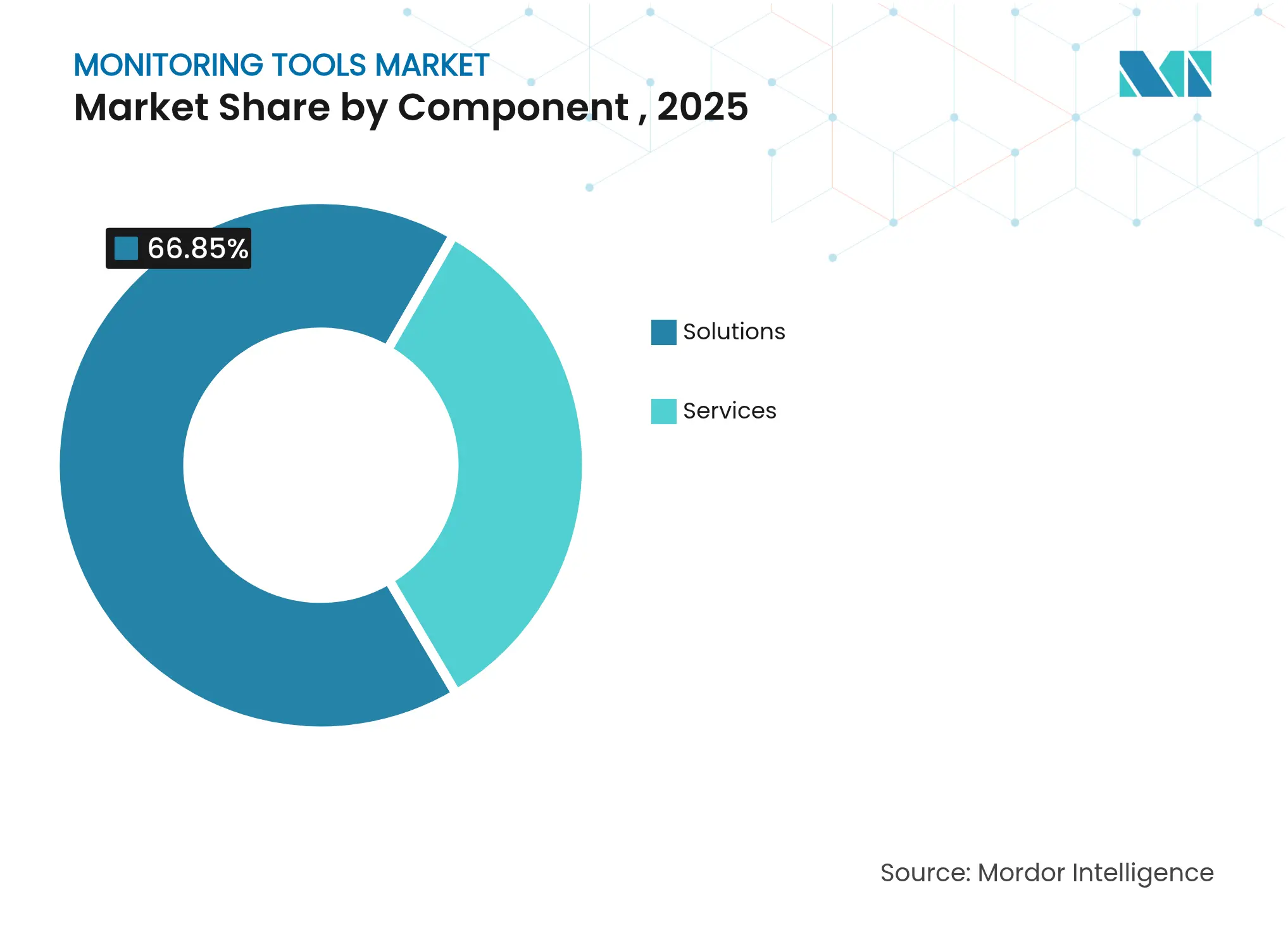

- Nach Komponente führten Lösungen im Jahr 2025 mit einem Umsatzanteil von 66,85 %; Dienste werden voraussichtlich bis 2031 mit einer CAGR von 18,91 % wachsen.

- Nach Bereitstellungsmodus hielten cloudbasierte Angebote im Jahr 2025 einen Anteil von 71,60 % am Markt für Monitoring-Tools, während Hybrid-Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 22,7 % wachsen werden.

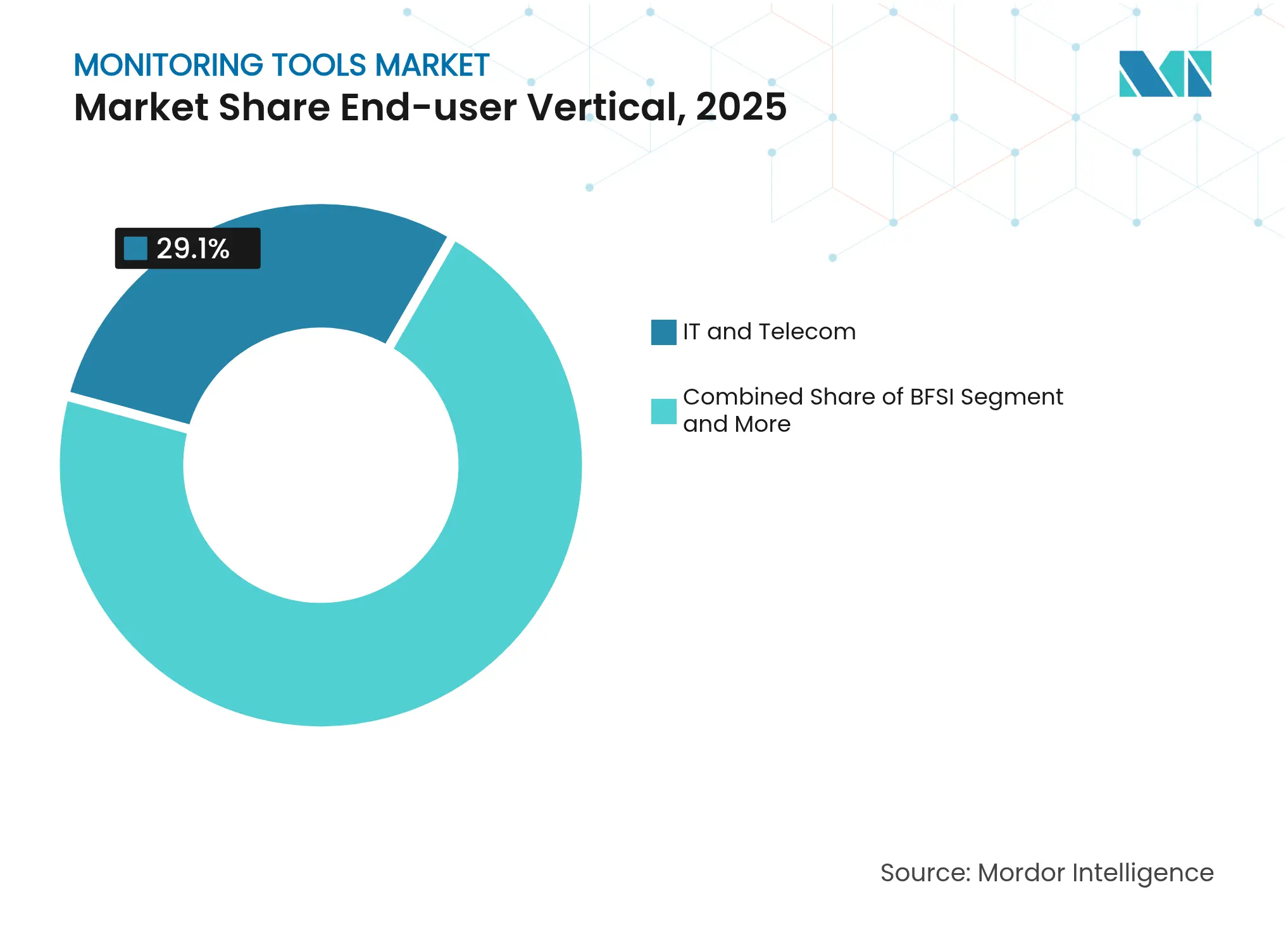

- Nach Endbenutzer-Branche erzielte IT & Telekommunikation im Jahr 2025 einen Umsatzanteil von 29,10 %; das Gesundheitswesen ist auf dem Weg zu einer CAGR von 16,9 % bis 2031.

- Nach Unternehmensgröße entfielen im Jahr 2025 61,80 % des Anteils auf Großunternehmen, während KMU voraussichtlich mit einer CAGR von 17,7 % bis 2031 wachsen werden.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 38,80 %, während für den asiatisch-pazifischen Raum die schnellste CAGR von 15,2 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Monitoring-Tools

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Einführung cloud-nativer Architekturen | +2.8% | Global | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an einheitlicher Observability in hybrider IT | +2.2% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Ursachenanalyse reduziert die MTTR | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| DevSecOps-Expansion erfordert kontinuierliches Sicherheitsmonitoring | +1.4% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorgaben für energieeffiziente Rechenzentren | +0.9% | EU, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Edge-First-Bereitstellungen in 5G- und IoT-Ökosystemen | +0.8% | Asien-Pazifik, Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Einführung cloud-nativer Architekturen

Die Migration von Unternehmen zu containerisierten, auf Microservices basierenden Workloads definiert Leistungsbaselines neu. OpenTelemetry ist nun der Standard für die Instrumentierung, ermöglicht einheitliche Telemetrie-Pipelines und reduziert die Abhängigkeit von einzelnen Anbietern. Anbieter integrieren Machine-Learning-Modelle, die automatisch Anomalien erkennen und redundante Warnmeldungen unterdrücken, was die mittlere Zeit bis zur Behebung verkürzt und Infrastrukturverschwendung reduziert. Da Telemetrievolumina in dynamischen Clustern exponentiell wachsen, ist die Plattformkonsolidierung für die Kostenkontrolle entscheidend geworden. Frühe Anwender berichten von schnelleren Release-Zyklen und weniger Produktionsvorfällen, was cloud-natives Monitoring als strategisches Asset für die digitale Transformation stärkt[2]Chuck Robbins, „Cisco schließt Übernahme von Splunk ab”, Cisco Pressemitteilung, splunk.com.

Wachsender Bedarf an einheitlicher Observability in hybrider IT

Hybrid- und Multi-Cloud-Strategien sind zur gängigen Praxis geworden, doch unterschiedliche Tools fragmentieren häufig die Transparenz über On-Premises-, Public-Cloud- und Edge-Ressourcen hinweg. Mehr als die Hälfte der Großunternehmen betreibt inzwischen fünf oder mehr Monitoring-Plattformen, was den Betriebsaufwand erhöht und die Ursachenanalyse erschwert. Einheitliche Observability-Plattformen beseitigen Tool-Silos, verbessern die Datenkorrelation und ermöglichen prädiktive Warnmeldungen, die direkt mit Service-Level-Zielen verknüpft sind. Die daraus resultierenden Verfügbarkeitsgewinne und niedrigeren Lizenzkosten beschleunigen Plattform-Upgrades, insbesondere in regulierten Branchen, die eine lückenlose Compliance dokumentieren müssen.

KI-gestützte Ursachenanalyse reduziert die MTTR

AIOps-Lösungen kombinieren Mustererkennung, Zeitreihenprognosen und große Sprachmodelle, um in nahezu Echtzeit umsetzbare Erkenntnisse zu liefern. Frühe Bereitstellungen zeigen Kostensenkungen bei Ausfällen von bis zu 48 %, da automatisierte Behebungsskripte wiederkehrende Vorfälle bearbeiten. Natürlichsprachliche Schnittstellen ermöglichen es Nachwuchsingenieuren, komplexe Telemetriedatensätze ohne Spezialkenntnisse abzufragen, was den Fachkräftemangel abmildert. Kontinuierliche Lernschleifen verfeinern die Erkennungsgenauigkeit und schaffen einen positiven Kreislauf, der Produktivität und Geschäftskontinuität steigert[1]BM Research, „APAC KI-Ausblicksbericht”, IBM, asean.newsroom.ibm.com.

DevSecOps-Expansion erfordert kontinuierliches Sicherheitsmonitoring

Die Integration von Sicherheitsprüfungen in jede Phase der Entwicklungspipeline treibt die Nachfrage nach Echtzeit-Bedrohungserkennung voran, die Infrastruktur, Anwendungen und APIs umfasst. Regulatorische Rahmenbedingungen wie der Digital Operational Resilience Act (DORA) und CIP-015-1 verpflichten kritische Branchen dazu, prüfbare Protokolle zu führen, schnelle Reaktionen nachzuweisen und die Transparenz der Lieferkette sicherzustellen. Observability-Anbieter integrieren Sicherheitsanalysen in Leistungs-Dashboards, reduzieren den Kontextwechsel und beschleunigen die Eindämmung von Sicherheitsverletzungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Qualifikationslücke bei der AIOps-Implementierung | -2.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Tool-Proliferation verursacht Datensilo-Komplexität | -1.8% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbestimmungen schränken die Telemetrieerfassung ein | -1.2% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Konjunkturabschwächung verzögert IT-Erneuerungszyklen | -1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Qualifikationslücke bei der AIOps-Implementierung

Großunternehmen können für spezialisierte Data-Science-Teams budgetieren, doch KMU fehlen häufig sowohl die finanziellen Mittel als auch das Talent, das für fortgeschrittene AIOps-Einführungen erforderlich ist. Anbieter-Roadmaps umfassen zunehmend Low-Code-Konfiguration und verwaltete Dienste, um die Einführung zu erleichtern, doch Schulungskosten belasten weiterhin den anfänglichen ROI. Weiterbildungsprogramme von Cloud-Anbietern verringern die Lücke, obwohl die kurzfristige Bremswirkung auf die Akzeptanz weiterhin spürbar ist.

Tool-Proliferation verursacht Datensilo-Komplexität

Organisationen, die Einzellösungen zusammengestückelt haben, stehen nun vor weitläufigen Telemetrie-Warehouses, redundanten Dashboards und kostspieligen Integrationen. Die Migration zu einheitlichen Plattformen erfordert die Harmonisierung von Datenmodellen, Tag-Normalisierung und in vielen Fällen Vertragsauflösungen, was die Wechselkosten erhöht. Konsolidierungsmüdigkeit kann Transformationsprogramme verlangsamen, sofern Anbieter keine klaren Migrationspläne und flexible Lizenzierung anbieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste beschleunigen sich, während Lösungen reifen

Die Marktgröße für Monitoring-Tools nach Komponenten zeigt, dass Lösungen im Jahr 2025 einen Umsatz von USD 26,06 Milliarden halten, was 66,85 % der Gesamtnachfrage entspricht, während Dienste eine CAGR-Trajektorie von 18,91 % verzeichnen sollen.

Die Plattformproliferation schafft Chancen für Dienstleister, die sich auf Tool-Rationalisierung, AIOps-Anpassung und OpenTelemetry-Einführung spezialisieren. Da die Automatisierung zunimmt, suchen Kunden nach Domänenexpertise, um ML-Modelle zu verfeinern, Warnschwellenwerte anzupassen und Observability-Ergebnisse mit Geschäfts-KPIs abzustimmen. Der Dienstleistungsumsatz wirkt daher als Multiplikator für Softwareausgaben, stärkt die Ökosystembindung und erhöht die Wechselbarrieren für Späteinsteiger.

Nach Bereitstellungsmodus: Hybrid wächst stark inmitten der Cloud-Dominanz

Cloud-SaaS-Bereitstellungen machten 71,60 % des Umsatzes im Jahr 2025 aus, doch die Hybrid-Akzeptanz beschleunigt sich mit einer CAGR von 22,7 %, was die Marktgröße für Monitoring-Tools bis 2031 untermauert. Datensouveränitätsregeln, latenzempfindliche Workloads und Edge-Architekturen halten On-Premises-Knoten relevant und zwingen Anbieter, eine flexible Workload-Platzierung über Cloud, Rechenzentrum und Edge-Cluster hinweg zu unterstützen.

Hybrid-Käufer schätzen konsistente Preisgestaltung, föderierte Datenaufbewahrungsrichtlinien und zentralisiertes Richtlinienmanagement. KI-gestützte Erkennung kartiert nun Abhängigkeitsgraphen über gesamte IT-Landschaften hinweg und verkürzt Fehlerbehebungszyklen unabhängig vom Hosting-Ort. Anbieter, die öffentlich-private Grenzen überbrücken, ohne Hardware-Bindung zu erzwingen, werden in Sektoren wie Finanzen, Regierung und Gesundheitswesen mehrjährige Verträge gewinnen.

Nach Endbenutzer-Branche: Das Gesundheitswesen gibt das Wachstumstempo vor

IT und Telekommunikation hielten im Jahr 2025 einen Anteil von 29,10 % am Markt für Monitoring-Tools, was komplexe Netzwerktopologien und strenge Verfügbarkeits-SLAs widerspiegelt. Das Gesundheitswesen befindet sich jedoch auf einem CAGR-Pfad von 16,9 % bis 2031, da vernetzte Versorgung, Tele-ICU und digitale Therapeutika die Observability-Punkte entlang der Patientenpfade vervielfachen. Regulatorische Anforderungen wie HIPAA in den Vereinigten Staaten und die Datenschutz-Grundverordnung (DSGVO) der EU verstärken den Bedarf an Echtzeit-Transparenz und unveränderlichen Prüfpfaden.

Klinische Stakeholder fordern zunehmend Dashboards, die Infrastrukturmetriken mit Patientenergebnissen korrelieren, und drängen Anbieter dazu, Telemetrie von biomedizinischen Geräten und Analysen elektronischer Gesundheitsakten zu integrieren. KI-gestützte Anomalieerkennung hilft dabei, Geräteausfälle zu verhindern, das Risiko unerwünschter Ereignisse zu reduzieren und das Vertrauen der Kliniker in digitale Versorgungspfade zu stärken.

Nach Unternehmensgröße: KMU holen mit KI auf

Großunternehmen erwirtschafteten 61,80 % des Umsatzes im Jahr 2025, doch KMU werden eine CAGR-Trajektorie von nahezu 17,7 % verzeichnen. Freemium-Preisgestaltung, serverlose Datensammler und präskriptive ML-Modelle senken die Einstiegshürden und ermöglichen es kleineren Unternehmen, Observability auf Unternehmensniveau einzusetzen, ohne dedizierte SRE-Teams einzustellen.

KMU bevorzugen nutzungsbasierte Abonnements und automatisiertes Baselining, um manuelle Schwellenwertanpassungen zu umgehen. Da Cloud-Plattformen native Telemetrie integrieren, sinken die inkrementellen Monitoring-Kosten und demokratisieren den Zugang weiter. Das Ergebnis ist eine breitere Marktfläche, die Anbieter belohnt, die das Onboarding vereinfachen, kuratierte Dashboards anbieten und die Gesamtbetriebskosten minimieren.

Geografische Analyse

Nordamerika dominierte den Markt für Monitoring-Tools im Jahr 2025 mit einem Umsatzanteil von 38,80 %, dank früher Cloud-Einführung, reifer Risikokapitalfinanzierung und strenger regulatorischer Aufsicht. Unternehmen weisen wachsende Budgets zu, um Sicherheit und Observability als Reaktion auf sich entwickelnde Standards, einschließlich CIP-015-1 für das Monitoring der internen Netzwerksicherheit, zu vereinheitlichen. Anbieterpartnerschaften mit Hyperscalern und Anbietern verwalteter Sicherheitsdienste festigen die regionale Führungsposition weiter.

Für den asiatisch-pazifischen Raum wird die schnellste CAGR von 15,2 % bis 2031 prognostiziert, was den Anteil der Region an der Gesamtmarktgröße für Monitoring-Tools erheblich ausweiten wird. Die Massendigitalisierung in China, Indien und Südostasien, gepaart mit hohen Tool-Proliferationsraten, untermauert die Nachfrage nach konsolidierten Plattformen. Lokale Unternehmen setzen KI ein, um Geschäftswert aus Telemetrie zu extrahieren, angetrieben von der Erwartung, dass 54 % der KI-Investitionen innerhalb von zwei Jahren einen messbaren ROI erzielen werden.

Europa verzeichnet weiterhin solides Wachstum, angetrieben durch die DSGVO, DORA und den Cyber Resilience Act, die alle Meldefenster für Vorfälle verkürzen und grenzüberschreitende Datenportabilität vorschreiben. Nachhaltigkeitsziele im Zusammenhang mit energieeffizienten Rechenzentren fördern Investitionen in granulare Telemetrie zum Energieverbrauch und KI-gestützte Kühlungsoptimierung.

Aufstrebende Regionen in Südamerika, dem Nahen Osten und Afrika übernehmen Cloud-First-Monitoring, um Infrastrukturlücken zu schließen, häufig über verwaltete Dienste, die in lokalen Währungen bepreist sind. Edge-zentrierte Anwendungsfälle in Versorgungsunternehmen und Smart Cities treiben die inkrementelle Nachfrage nach leichtgewichtigen, kostenoptimierten Observability-Sammlern an.

Wettbewerbslandschaft

Der Markt für Monitoring-Tools konsolidiert sich, da Anbieter Skalierung, bereichsübergreifende Telemetrie und eingebettete KI anstreben. Cisco schloss seine USD 28 Milliarden schwere Übernahme von Splunk ab, um Full-Stack-Observability mit Netzwerksicherheit zu integrieren und die Behebung zu automatisieren. Dynatrace vertiefte seine Allianz mit Amazon Web Services, um KI-gestützte Erkenntnisse auf Basis generativer KI in mehr als 100 AWS-Diensten zu integrieren und die Reichweite in cloud-native Workloads auszuweiten[3]Dynatrace, „Dynatrace und AWS weiten strategische Zusammenarbeit aus”, dynatrace.com.

Die Reife von OpenTelemetry beschleunigt die Plattforminteroperabilität, senkt die Wechselkosten und lädt den Wettbewerb aus Open-Source-Ökosystemen ein. Anbieter reagieren mit proprietären KI-Engines, kuratierten Datensätzen und vorgefertigten Behebungs-Playbooks, die die Differenzierung erhöhen. Patentanmeldungen betonen erklärbare KI für die Anomalieerkennung und bereichsübergreifende Korrelation, was den strategischen Wert von Data-Science-Talenten unterstreicht.

Edge- und IoT-Observability sind weiterhin unterversorgt und schaffen Möglichkeiten für spezialisierte Scale-ups, die auf 5G-RAN-Monitoring, industrielle Protokolle und Dashboards für Umweltauswirkungen abzielen. Unterdessen zielen von Private-Equity unterstützte Zusammenschlüsse darauf ab, mittelgroße Nischenanbieter zu breiteren Suiten zu kombinieren, in der Überzeugung, dass einheitliche Preisgestaltung und Vertragseinfachheit bei mittelständischen Käufern Anklang finden werden. Innovation tendiert daher zu Feature-Geschwindigkeit, während Fusionen und Übernahmen die Marktmacht bei einer schrumpfenden Gruppe von Full-Stack-Marktführern konzentrieren.

Marktführer im Bereich Monitoring-Tools

Microsoft Corporation

Amazon Web Services, Inc.

Cisco Systems, Inc.

Dynatrace LLC

Datadog Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ultrahuman stellte ein Heimgerät für das Monitoring der Umweltgesundheit vor und erweiterte damit die KI-gestützte Observability auf den Bereich Verbraucherwellness.

- April 2025: Dynatrace unterzeichnete eine mehrjährige Zusammenarbeit mit AWS zur Verbesserung des KI-gestützten Cloud-Monitorings und der Echtzeit-Leistungsbewertungen.

- März 2025: Cisco schloss seine USD 28 Milliarden schwere Übernahme von Splunk ab mit dem Ziel, Observability und Sicherheit auf planetarer Ebene zu vereinen.

- Februar 2025: BMC Software übernahm Netreo, um Full-Stack-Observability in die Helix-Plattform zu integrieren und OpenTelemetry zu nutzen, um die Transparenz zu vertiefen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Laut Mordor Intelligence umfasst der Markt für Monitoring-Tools Paketsoftware und SaaS-Plattformen, die Telemetrie aus Netzwerken, Servern, Cloud-Workloads, Datenbanken, Anwendungen, Protokollen und Endbenutzergeräten erfassen, analysieren und visualisieren, um Stakeholder zu benachrichtigen und die Servicequalität zu verbessern. Die Studie erfasst jährliche Lizenz-, Abonnement- und Supportumsätze, die von Anbietern in allen Branchen und Regionen erzielt werden.

Ausschluss aus dem Umfang: Eigenständige Antivirenprogramme und einfache Verfügbarkeits-Ping-Dienstprogramme fallen nicht unter diese Definition.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Infrastrukturmonitoring

- Application Performance Monitoring

- Sicherheit/Protokoll und SIEM

- Digital Experience Monitoring

- Dienste

- Lösungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Nach Endbenutzer-Branche

- IT und Telekommunikation

- BFSI

- Einzelhandel und E-Commerce

- Gesundheitswesen

- Medien und Unterhaltung

- Energie und Versorgung

- Regierung und öffentlicher Sektor

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten DevOps-Leiter, Observability-Architekten, Anbieter verwalteter Dienste und Beschaffungsleiter in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche validierten typische Agenten-Penetrationsraten, aufkommende Ausgaben für KI-gestützte Ursachenanalysen und das Tempo, mit dem On-Premises-Knoten zu Cloud-Monitoring-Konsolen migrieren, und füllten Lücken, die durch Schreibtischarbeit entstanden sind.

Schreibtischforschung

Wir beginnen mit öffentlichen Quellen wie den IT-Ausgabentabellen des US Bureau of Labor Statistics, den IKT-Indikatoren der OECD, den NIST-Cybersicherheitsrichtlinien, Berichten der Cloud Native Computing Foundation und begutachteten Fachartikeln, die Telemetrievolumina benchmarken. Unternehmenseinreichungen, Investorenpräsentationen und seriöse Presseartikel liefern Hinweise zu Preisgestaltung und Akzeptanz. Kostenpflichtige Datenbanken, darunter D&B Hoovers für Anbieterfinanzdaten und Dow Jones Factiva für Deal-Nachrichten, liefern harte Zahlen, die kostenlose Materialien selten offenbaren. Diese Quellen veranschaulichen typische Bereitstellungszahlen, regionale Budgetaufteilungen und Preisstaffeln; die Liste ist jedoch nur illustrativ, da zahlreiche weitere Referenzen unserem Datenstapel zugrunde liegen.

Marktgrößenbestimmung und Prognose

Das Modell beginnt mit einem Top-down-Neuaufbau der Unternehmensausgaben für Software im Bereich Systemmanagement und isoliert dann den Monitoring-Anteil durch Telemetrieabdeckungsquoten, Workload-Zahlen und durchschnittliche Abonnementgebühren. Lieferantenzusammenfassungen, Stichprobenprüfungen von Lizenzpreisen pro Instanz und Kanal-Feedback bieten Bottom-up-Realitätschecks, bevor die Gesamtwerte festgelegt werden. Schlüsselvariablen wie Cloud-Workload-Wachstum, durchschnittlich überwachte Ressourcen pro Mitarbeiter, Protokoll-Ingest-Kosten pro GB, inflationsbereinigter SaaS-Preisgestaltung, Penetration von KI-gestützten Analysen und regionale Datensouveränitätsvorgaben treiben die Prognose an. Multivariate Regression verknüpft diese Eingaben mit historischen Umsätzen, während Szenarioanalysen Aufwärts- und Abwärtsadoptionskurven testen. Datenlücken bei Anbieteraufteilungen werden durch gewichtete Imputation überbrückt, die an geprüften Finanzdaten verankert ist.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen dreistufige Varianzprüfungen; Anomalie-Flags lösen neue Gespräche mit Quellen aus, und leitende Analysten geben erst dann ihr Einverständnis, wenn Abweichungen innerhalb vorgegebener Bandbreiten liegen. Berichte werden jährlich aktualisiert; wenn jedoch ein wesentliches Ereignis eintritt, wie etwa eine bedeutende Anbieter-Fusion, wird ein Zwischenupdate veröffentlicht und jeder Kunde erhält die überarbeitete Baseline.

Warum Mordors Baseline für Monitoring-Tools die vertrauenswürdige Referenz bleibt

Branchenbeobachter veröffentlichen häufig abweichende Zahlen, weil sie unterschiedliche Tool-Klassen verfolgen, Währungen zu unterschiedlichen Zeitpunkten umrechnen oder Fünfjahres-CAGRs aus wenigen historischen Datenpunkten extrapolieren. Wenn wir unsere Baseline für 2025 von USD 38,97 Milliarden offenlegen, legen wir auch die Umfangsentscheidungen und den Aktualisierungsrhythmus offen, der ihr zugrunde liegt, und reduzieren so Verwirrung, bevor sie entsteht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 38,97 Mrd. (2025) | ||

| USD 24,5 Mrd. (2023) | Globale Unternehmensberatung A | Schließt Sicherheitsmonitoring aus und zählt nur Software, nicht Support-Dienste |

| USD 26,05 Mrd. (2022) | Branchenjournal B | Verwendet das Jahr der Umsatzrealisierung des Anbieters, was zu teilweiser Doppelzählung und älteren Wechselkursen führt |

| USD 36,66 Mrd. (2024) | Regionale Unternehmensberatung C | Prognostiziert aggressives Multi-Cloud-Wachstum ohne Anpassung für Preiskompression |

Kurz gesagt, veröffentlichte Werte unterscheiden sich hauptsächlich, weil Umfangsbreite, Basisjahre und Preisentwicklungen variieren. Indem wir unsere Schätzungen auf transparenten Definitionen, kreuzgeprüften Variablen und einem klaren Aktualisierungsrhythmus verankern, liefert Mordor Intelligence eine ausgewogene, reproduzierbare Baseline, auf die Entscheidungsträger mit Zuversicht vertrauen können. \Primäre Unterschiedstreiber identifiziert von Mordor-Analysten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Monitoring-Tools?

Der Markt für Monitoring-Tools wird im Jahr 2026 auf USD 43,66 Milliarden geschätzt und soll bis 2031 USD 77,13 Milliarden erreichen.

Welche Region wächst im Markt für Monitoring-Tools am schnellsten?

Für den asiatisch-pazifischen Raum wird eine Expansion mit einer CAGR von 15,2 % von 2026 bis 2031 prognostiziert, angetrieben durch groß angelegte digitale Transformation und Plattformkonsolidierungsinitiativen.

Warum gewinnen Hybrid-Bereitstellungen an Bedeutung?

Hybridmodelle balancieren regulatorische Compliance, Datensouveränität und Latenzanforderungen und bieten gleichzeitig einheitliche Transparenz über Cloud, Rechenzentrum und Edge-Ressourcen hinweg.

Wie verändert KI die Observability?

AIOps-Plattformen nutzen maschinelles Lernen und große Sprachmodelle, um die Ursachenanalyse zu automatisieren, die mittlere Zeit bis zur Behebung zu verkürzen und Ausfallkosten um bis zu 48 % zu senken.

Welche Endbenutzer-Branche wird am schnellsten wachsen?

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 16,9 % wachsen, da Echtzeit-Patientenmonitoring, Compliance-Anforderungen und KI-gestützte Automatisierung den Betrieb im Bereich digitale Gesundheit neu gestalten.

Was sind die größten Herausforderungen bei der Einführung fortschrittlicher Monitoring-Tools?

Hohe Anfangskosten, eine anhaltende Qualifikationslücke und Tool-Proliferation, die Datensilos schafft, sind die primären Hürden, insbesondere für KMU.

Seite zuletzt aktualisiert am: