Marktgröße und Marktanteil für Finanz- und Rechnungswesen-Outsourcing

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

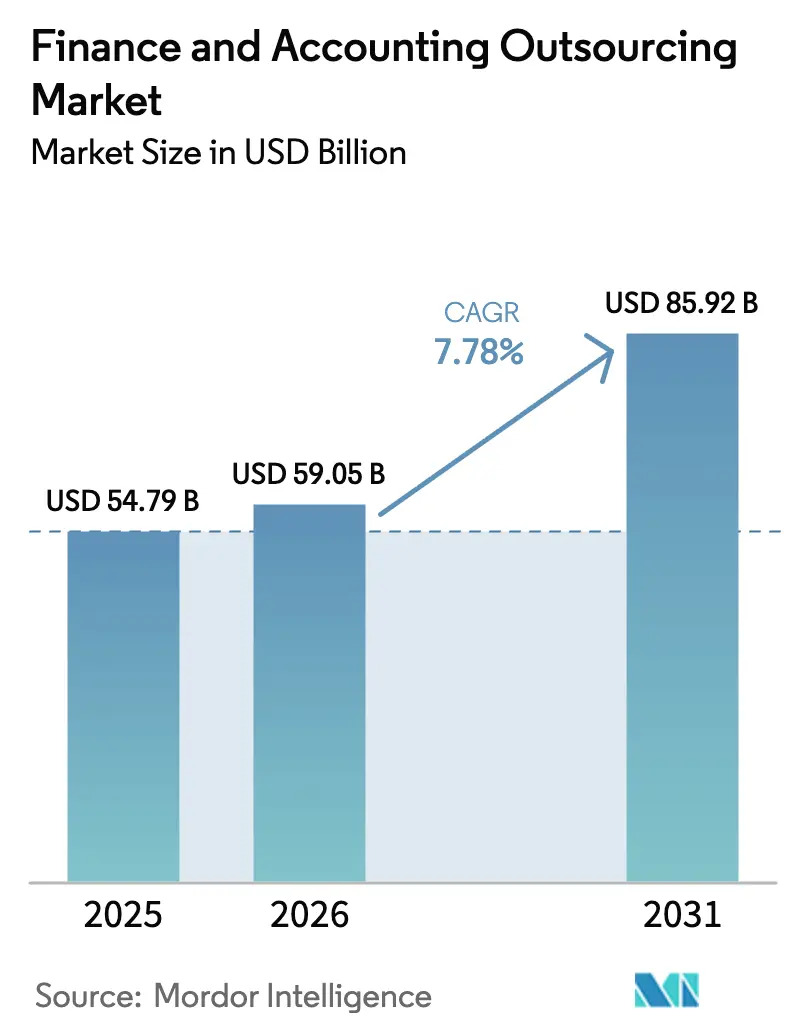

| Marktgröße (2026) | 59.05 Milliarden US-Dollar |

| Marktgröße (2031) | 85.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Finanz- und Rechnungswesen-Outsourcing von Mordor Intelligence

Die Marktgröße für Finanz- und Rechnungswesen-Outsourcing wird voraussichtlich von 54,79 Milliarden USD im Jahr 2025 auf 59,05 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 85,92 Milliarden USD bei einer CAGR von 7,78 % über den Zeitraum 2026–2031 erreichen. Die rasche Automatisierung routinemäßiger Buchhaltungsaufgaben, die wachsende Akzeptanz ergebnisbasierter Verträge sowie strengere Vorschriften im Bereich ESG und globale Steuerreformen treiben diesen Aufwärtstrend voran. Anbieter kombinieren künstliche Intelligenz, Analysen und Fachkompetenz, um Echtzeit-Einblicke zu bieten, die traditionelle Arbeitsarbitragemodelle ersetzen. Nordamerika behält seine Führungsposition, da die Akzeptanz digitaler Finanzlösungen zunimmt, während der asiatisch-pazifische Raum am schnellsten wächst, da multinationale Unternehmen globale Kompetenzzentren ausbauen. Käufer jeder Größe bewerten Anbieter nun nach Cyber-Resilienz, Datensouveränitätskonformität und nachweisbaren Geschäftsergebnissen, was die Eintrittsbarrieren für rein kostengetriebene Wettbewerber erhöht.

Wichtigste Erkenntnisse des Berichts

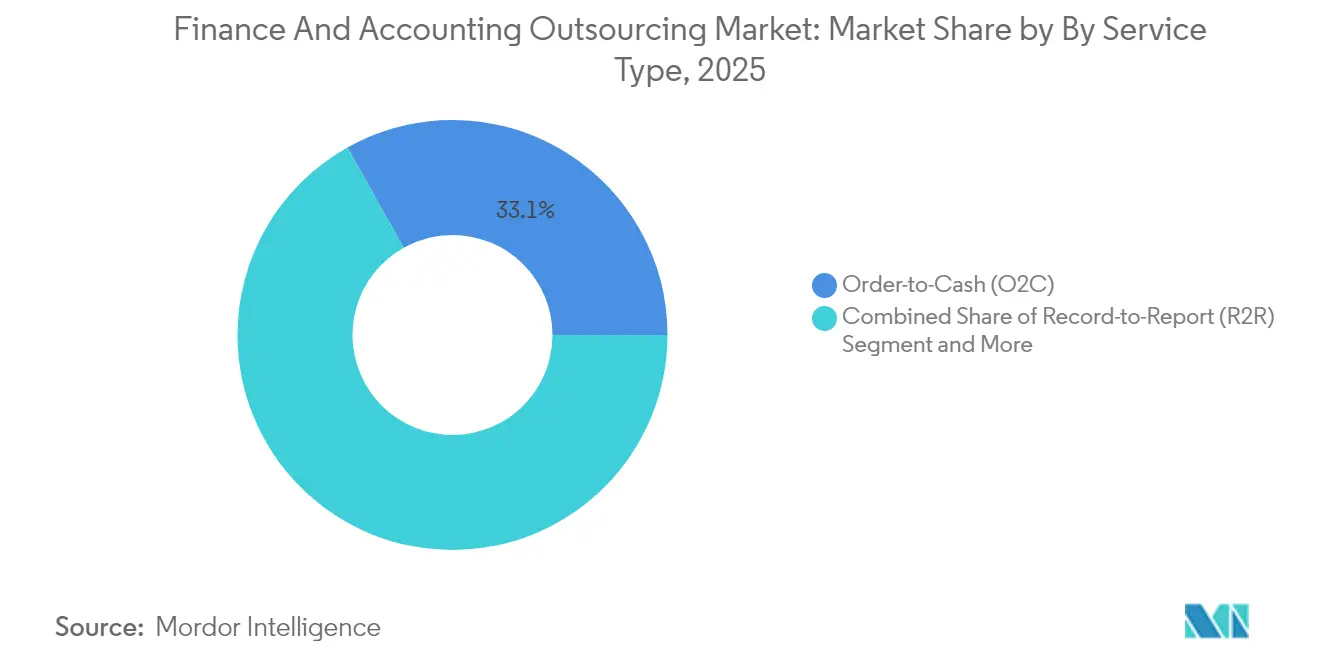

- Nach Servicetyp hielten Multi-Prozess-Engagements im Jahr 2025 einen Marktanteil von 33,12 % am Markt für Finanz- und Rechnungswesen-Outsourcing; Order-to-Cash-Prozesse sollen bis 2031 mit einer CAGR von 8,22 % wachsen.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 64,02 % des Marktvolumens für Finanz- und Rechnungswesen-Outsourcing, während das KMU-Segment bis 2031 voraussichtlich mit einer CAGR von 8,93 % wachsen wird.

- Nach Branchenvertikale trug die Fertigung im Jahr 2025 einen Umsatzanteil von 28,15 % bei; das Gesundheitswesen und die Biowissenschaften werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 11,02 % wachsen.

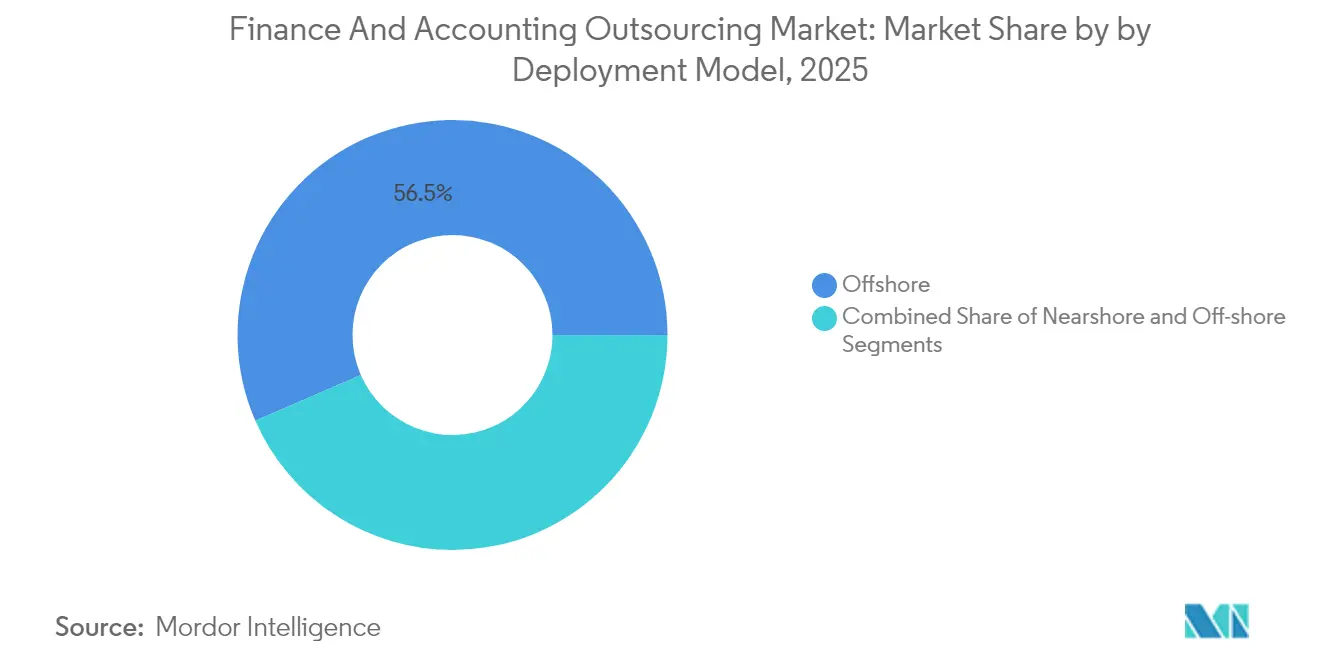

- Nach Bereitstellungsmodell trug Offshore im Jahr 2025 einen Umsatzanteil von 56,53 % bei; Nearshore soll im gleichen Zeitraum mit einer CAGR von 9,66 % wachsen.

- Nach Vertragsmodell trug Multi-Prozess im Jahr 2025 einen Umsatzanteil von 33,86 % bei; es wird erwartet, dass dieser im gleichen Zeitraum mit einer CAGR von 7,45 % wächst.

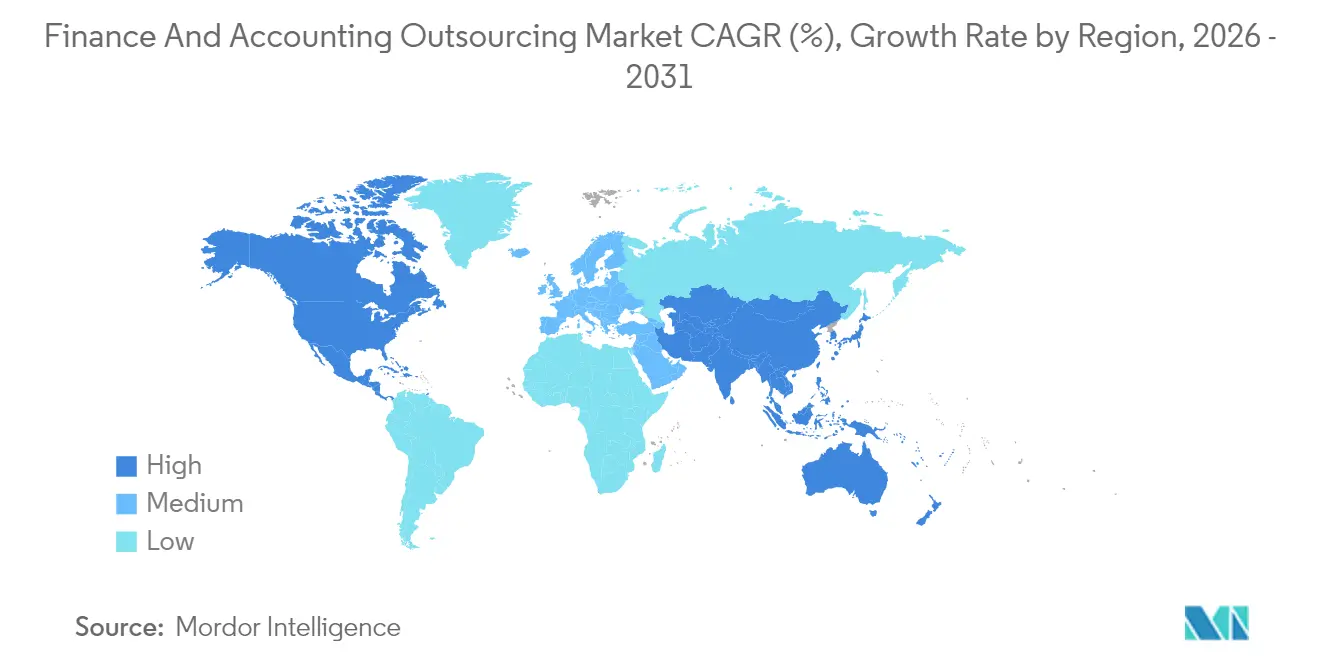

- Nach Geografie führte Nordamerika mit einem Marktanteil von 40,88 % am Markt für Finanz- und Rechnungswesen-Outsourcing im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 8,84 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Finanz- und Rechnungswesen-Outsourcing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Imperativ zur Kostensenkung und zum Talentzugang | +1.8% | Global mit Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Automatisierung und KI-Integration in FAO-Workflows | +2.1% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ergebnisbasierte Preisgestaltung und Wertpartnerschaftsmodelle | +1.2% | Nordamerika und Europa mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| ESG / Druck zur Einhaltung nichtfinanzieller Berichtspflichten | +1.4% | Europa und Nordamerika mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| BEPS-2.0-getriebene Nachfrage nach Steuerexpertise | +0.9% | Global mit Konzentration in multinationalen Zentren | Langfristig (≥ 4 Jahre) |

| Cloud-ERP-Migrationen mit Bedarf an Echtzeit-Analysen | +1.3% | Global mit früher Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Imperativ zur Kostensenkung und zum Talentzugang

Durch den Renteneintritt bedingte Engpässe und rückläufige Einschreibungen bei Wirtschaftsprüferausbildungen verschärfen das inländische Angebot an Buchhaltern und veranlassen Unternehmen, auf Offshore-Talentpools zurückzugreifen. Käufer aus den Vereinigten Staaten wechseln häufig nach Indien, wo tiefgreifende Fachkenntnisse und Berufsqualifikationen nach wie vor reichlich vorhanden sind. Ein mittelgroßer Hersteller berichtete von Einsparungen zwischen 25 % und 45 %, nachdem er End-to-End-Buchhaltungsdienstleistungen an einen indischen Anbieter ausgelagert hatte und dabei Zugang zu mehr als 400 qualifizierten Buchhaltern erhielt. Über die Arbeitskosteneinsparungen hinaus bieten Offshore-Teams Expertise in der ESG-Offenlegung und BEPS-Compliance, die lokal kaum verfügbar ist. Die Nachfrage ist besonders stark bei Herstellern, die komplexe Kostenrechnung und internationale Steuerstrukturen verwalten müssen. Das Ausmaß der Talentlücke – auf 300.000 offene Stellen bis 2025 geschätzt – hält den Markt für Finanz- und Rechnungswesen-Outsourcing auf einem stetigen Expansionskurs.

Automatisierung und KI-Integration in FAO-Workflows

Intelligente Automatisierung ist über die Rechnungserfassung hinaus in die Anomalieerkennung, prädiktive Prognose und selbstheilende Abstimmung vorgedrungen. Eine führende KI-Plattform sicherte sich 34 Millionen USD, um Agenten zu entwickeln, die die Buchhaltungszeit für eine Wirtschaftsprüfungsgesellschaft in den Vereinigten Staaten um 30 % reduzierten. In einem anderen Fall verdoppelte ein globaler Outsourcing-Anbieter im Gesundheitswesen die Produktivität und erzielte eine Genauigkeit von 99,5 % bei der Korrespondenzbearbeitung durch die Integration von robotergestützter Prozessautomatisierung mit Modellen für natürliche Sprache. Hersteller wie Siemens haben eine berührungslose Verarbeitung von mehr als 90 % der Lieferscheine erreicht, mit jährlichen Vorteilen von über 5 Millionen EUR[1]„Siemens automatisiert die Lieferscheinverarbeitung mit KI,” DeepOpinion, deepopinion.ai. Diese Gewinne ermöglichen es den Finanzteams, sich auf Beratungsaufgaben zu konzentrieren, und ermutigen Kunden, wertgebundene Verträge anstelle von Stundenabrechnungen auszuhandeln.

Ergebnisbasierte Preisgestaltung und Wertpartnerschaftsmodelle

CFOs bevorzugen zunehmend Gebührenstrukturen, die an die Reduzierung des Forderungszyklus, die Compliance-Genauigkeit oder die Freisetzung von Betriebskapital geknüpft sind. Eine Logistikplattform dokumentierte einen Rückgang der Debitorenlaufzeit um 37 % – von 35 Tagen auf 22 Tage – nachdem ein Anbieter seinen Order-to-Cash-Workflow neu organisiert hatte

[2]Veryable reduziert DSO mit der Upflow-Plattform," Upflow, upflow.io. Robuste Tracking-Tools ermöglichen es beiden Seiten, sich auf Kennzahlen zu einigen, was Streitigkeiten reduziert und längere Partnerschaften aufbaut. Anbieter, die Analyse-Dashboards mit Prozessexpertise kombinieren, differenzieren sich im Markt für Finanz- und Rechnungswesen-Outsourcing, weil sie messbare Ergebnisse garantieren können, anstatt lediglich Arbeitsstunden bereitzustellen.

ESG / Druck zur Einhaltung nichtfinanzieller Berichtspflichten

Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet Unternehmen ab 2026 zur Veröffentlichung detaillierter ESG-Daten. Die Regelung betrifft mehr als 50.000 Unternehmen und verlangt die Offenlegung gegenüber 1.100 einzelnen Datenpunkten. Vielen Organisationen fehlen die Systeme und Fachkenntnisse, um solche Informationen zu erfassen, zu validieren und zu prüfen. Outsourcing-Partner, die bereits Finanzabschlussprozesse verwalten, erweitern ihr Angebot auf die Nachhaltigkeitsbuchhaltung, indem sie Wesentlichkeitsbewertung, CO₂-Fußabdruck-Tracking und Stakeholder-Berichterstattungsdienste integrieren. KI-gestützte Extraktionstools reduzieren den manuellen Aufwand weiter und steigern die Datenzuverlässigkeit.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cyber-Risiko-Bedenken | -1.1% | Global mit Schwerpunkt auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Versteckte Übergangskosten und Prozesskomplexität | -0.8% | Global, KMU am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Nearshore-Lohninflation erodiert Kostenvorteile | -0.6% | Lateinamerika und Osteuropa | Mittelfristig (2–4 Jahre) |

| Datenlokalisierungsvorschriften schränken Offshoring ein | -0.7% | Global mit unterschiedlicher regionaler Intensität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cyber-Risiko-Bedenken

Vorschriften wie die US-amerikanische Schutzmaßnahme, die sensible Datenübertragungen in bestimmte Rechtsgebiete einschränkt, erhöhen die Compliance-Hürden. Die Europäische Datenschutz-Grundverordnung sieht Bußgelder vor, die bis zu 4 % des weltweiten Umsatzes betragen können, und verpflichtet Anbieter, in Verschlüsselung, Zero-Trust-Architektur und standortspezifische Datenspeicher zu investieren[3]USA verschärfen Kontrollen bei sensiblen Datenübertragungen," Davis Polk, davispolk.com. Käufer im Gesundheitswesen unterliegen zusätzlichen Verpflichtungen gemäß HIPAA, was sie häufig zu Nearshore- oder Onshore-Zentren drängt. Diese Anforderungen erhöhen die Due-Diligence-Kosten und verringern die unmittelbaren Einsparungen, die Offshore-Modelle einst versprachen, was die Akzeptanz in stark regulierten Sektoren dämpft.

Versteckte Übergangskosten und Prozesskomplexität

Organisationen unterschätzen manchmal den Aufwand, der erforderlich ist, um fragmentierte Hauptbücher zu migrieren, Offshore-Teams zu schulen und Cloud-ERP-Tools zu integrieren. Rechtliche Prüfungen, Change-Management-Programme und Middleware-Lizenzen erhöhen die Gesamtkosten und können mehr als 30 % des ursprünglichen Budgets verbrauchen, wenn sie nicht präzise geplant werden. Integrationsherausforderungen verschärfen sich für Unternehmen mit Legacy-Mainframe-Finanzsystemen oder branchenspezifischen regulatorischen Prüfungen. Kleinere Unternehmen haben es am schwersten, da interne Projektmanagement-Ressourcen begrenzt sind, was die Wertrealisierung verzögert und das Vertrauen in die Finanz- und Rechnungswesen-Outsourcing-Branche untergraben kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Integrierte Lösungen gewinnen an Priorität

Order-to-Cash (O2C) sicherte sich im Jahr 2025 einen Anteil von 33,12 % am Markt für Finanz- und Rechnungswesen-Outsourcing und bestätigte damit die Käuferpräferenz für eine einheitliche Steuerung über Kreditorenbuchhaltung, Debitorenbuchhaltung und Hauptbuchaktivitäten hinweg. Diese Konsolidierung senkt den Verwaltungsaufwand für Anbieter und vereinfacht die Einführung von Technologien. Das Marktvolumen für Finanz- und Rechnungswesen-Outsourcing, das mit Multi-Prozess-Deals verbunden ist, wird voraussichtlich stetig wachsen, da Kunden plattformgesteuerte Standardisierung und Analysen anstreben. Order-to-Cash-Lösungen werden bis 2031 mit einer CAGR von 8,22 % wachsen, da wirtschaftliche Unsicherheit die Überwachung der Liquiditätsposition in den Vordergrund rückt. Die Nachfrage nach Record-to-Report bleibt aufgrund laufender gesetzlicher Berichtspflichten stabil, und Dienstleistungen für Finanzplanung und -analyse gewinnen an Bedeutung, da Vorstände von Finanzteams schnellere Szenariomodellierungen fordern.

Die Akzeptanzmuster variieren je nach Branche. Hersteller nutzen gebündelte Dienste, um Kostenrechnungsdaten mit der Lieferkettenplanung abzustimmen und Abstimmungszyklen zu verkürzen. Gesundheitsdienstleister lagern End-to-End-Umsatzzyklusaufgaben aus und nutzen Analysen, um Ablehnungstrends zu erkennen und Inkassoraten zu steigern. KI beschleunigt die Abstimmungsgenauigkeit und veranlasst Anbieter, sich zu Ergebniskennzahlen wie dem Prozentsatz berührungsloser Transaktionen zu verpflichten. Die Steuer-Compliance-Arbeit wächst, da die BEPS-2.0-Regeln in Kraft treten, was Anfragen nach spezialisierter Einreichung, Prüfpfadgenerierung und Verrechnungspreisanalyse ankurbelt.

Nach Unternehmensgröße: Cloud-Plattformen stärken kleinere Unternehmen

Große Organisationen erfassten im Jahr 2025 64,02 % des Marktvolumens für Finanz- und Rechnungswesen-Outsourcing, indem sie globale Shared-Service-Strukturen nutzten, um Skaleneffekte zu erzielen. Sie pilotieren weiterhin fortschrittliche Analysen und autonome Abschlussinitiativen mit Tier-1-Anbietern. Dennoch ermöglichen Cloud-ERP und Plug-and-Play-APIs kleineren Unternehmen den Zugang zum Markt für Finanz- und Rechnungswesen-Outsourcing ohne große Kapitalaufwendungen. Das KMU-Segment ist auf dem Weg zu einer CAGR von 8,93 %, unterstützt durch Abonnementpreise und modulare Servicekataloge, die die Kosten an die Umsatzzyklen anpassen.

Anbieter passen ihre Angebote an die Schmerzpunkte von KMU an, wie z. B. Buchhaltungsgenauigkeit, bundesstaatenübergreifende Gehaltsabrechnung und Umsatzsteuer-Compliance. Remote-Implementierungs-Toolkits verkürzen die Umstellungszeit, während chatbasierte Beratungsportale kleineren Finanzteams direkten Zugang zu Experten bieten. Ergebnisgebundene Verträge sprechen Unternehmer an, da die Gebühren mit den Ergebnissen skalieren, nicht mit den Eingangsstunden. Für große Organisationen fördern geopolitische Risiken und Datensouveränitätsmandate die Diversifizierung der Lieferstandorte, indem Nearshore-Zentren in Lateinamerika mit etablierten indischen Standorten kombiniert werden.

Nach Branchenvertikale: Gesundheitswesen wächst unter regulatorischem Druck

Die Fertigung behielt im Jahr 2025 einen Marktanteil von 28,15 % am Markt für Finanz- und Rechnungswesen-Outsourcing, was ihre komplexe Bestandskostenrechnung, Mehrwährungsoperationen und wachsende Investitionen in die industrielle Automatisierung widerspiegelt. Das Gesundheitswesen und die Biowissenschaften werden jedoch bis 2031 eine CAGR von 11,02 % verzeichnen, da Krankenhäuser und Pharmaunternehmen das Umsatzzyklusmanagement modernisieren und sich auf die Erstattung wertbasierter Versorgung vorbereiten. Das Marktvolumen für Finanz- und Rechnungswesen-Outsourcing im Gesundheitswesen umfasst Aufgaben von der Anspruchsabwicklung bis zur Forschungsstipendien-Buchhaltung, die jeweils strengen Datenschutzvorschriften unterliegen.

Akteure aus dem Bereich Banken, Finanzdienstleistungen und Versicherungen halten stabile Outsourcing-Niveaus aufrecht, da Basel IV, Solvency II und IFRS-17-Berichtsänderungen kontinuierliche Aktualisierungen erfordern. Einzelhandels- und E-Commerce-Kunden suchen nach Auftrags- und Zahlungsabstimmungen, die mehrere Marktplätze umfassen, während Energieversorger die Projektbuchhaltung für den Aufbau erneuerbarer Infrastrukturen auslagern. Vertikal spezialisierte Lieferteams werden zu entscheidenden Differenzierungsmerkmalen, da Käufer Branchenkenntnisse gegenüber generischer Transaktionsverarbeitung schätzen.

Nach Bereitstellungsmodell: Nearshore-Akzeptanz steigt

Offshore-Standorte wie Indien und die Philippinen stellten im Jahr 2025 noch immer 56,53 % der Serviceerbringung bereit, gestützt durch umfangreiche Kapazitäten, Englischkenntnisse und ausgereifte Prozessrahmen. Das Nearshore-Modell wird bis 2031 voraussichtlich eine CAGR von 9,66 % verzeichnen, da Datenlokalisierungsgesetze und Zeitzonenausrichtung an Bedeutung gewinnen. Nordamerikanische Unternehmen unterzeichnen zunehmend Leistungsvereinbarungen mit lateinamerikanischen Anbietern in Mexiko und Kolumbien, da die Nähe agile Zusammenarbeit und kulturelle Affinität unterstützt.

Anbieter erweitern zweisprachige Lieferteams und investieren in Kundenerfahrungsschulungen, um die Qualität von Onshore-Diensten zu erreichen. Die Lohninflation in beliebten Nearshore-Städten verringert den Kostenvorteil und veranlasst Anbieter, sich durch spezialisierte Analysen und sektorfokussierte Kompetenzzentren zu differenzieren. Offshore-Akteure reagieren mit der Einführung von „Follow-the-Sun”-Modellen, die indische Nachtschichten mit US-amerikanischen Tagschichten kombinieren, um die Reaktionsfähigkeit aufrechtzuerhalten.

Nach Vertragsmodell: Multi-Prozess-Integration dominiert die Wertschöpfung

Multi-Prozess-Vereinbarungen machten im Jahr 2025 33,86 % der Engagements aus und werden voraussichtlich mit einer CAGR von 7,45 % wachsen. Käufer bevorzugen eine einzige Leistungsvereinbarung, die Procure-to-Pay, Order-to-Cash und Record-to-Report abdeckt, da Daten nahtlos über Module hinweg fließen. Anbieter nutzen gemeinsame Workflow-Engines und KI-gestützte Abstimmungsalgorithmen, um prozessübergreifende Erkenntnisse zu gewinnen. Der Markt für Finanz- und Rechnungswesen-Outsourcing profitiert, wenn Anbieter die Ausnahmebehandlung an der Quelle automatisieren können, anstatt in nachgelagerten Berichten.

Einzelprozessverträge bleiben Einstiegsvehikel, insbesondere wenn Kunden die Leistung eines Anbieters in der Kreditorenbuchhaltung testen, bevor sie den Umfang erweitern. Erfolgreiche Pilotprojekte werden häufig in Multi-Prozess-Verlängerungen mit Ergebnisklauseln umgewandelt, die das Nettoumlaufvermögen und die Abschlusszykluszeiten abdecken. Gemeinsame Gewinnbeteiligungsstrukturen ermutigen beide Parteien, kontinuierliche Verbesserungen und Technologieerneuerungen anzustreben.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 40,88 % des Marktes für Finanz- und Rechnungswesen-Outsourcing. Unternehmen dort sehen sich mit hohen Arbeitskosten und steigender Fluktuation zertifizierter Buchhalter konfrontiert, was die Nachfrage nach externen Partnern mit umfangreichen Automatisierungs-Toolkits antreibt. Käufer aus den Vereinigten Staaten erweitern konzerneigene Zentren in Mexiko und Costa Rica, um Datensouveränitätsbedenken zu mindern und spanischsprachigen Support zu ermöglichen. Kanada zeigt eine stabile Akzeptanz bei Energie-, Bergbau- und Einrichtungen des öffentlichen Sektors, die zweisprachige Dokumentation in Englisch und Französisch benötigen. Die regulatorische Tiefe unter dem Sarbanes-Oxley Act hält das Outsourcing interner Kontrollen im Fokus, während die SEC-Prüfung von Nicht-GAAP-Kennzahlen die unabhängige Validierung durch Drittspezialisten fördert.

Der asiatisch-pazifische Raum wird bis 2031 die schnellste CAGR von 8,84 % verzeichnen. Indiens globale Kompetenzzentren beherbergen mehr als 1,6 Millionen Finanzfachleute und treiben die Reife von der Transaktionsverarbeitung hin zu Controlling und Treasury-Analysen voran. Die Philippinen investieren in fortschrittliche Akademien für robotergestützte Prozessautomatisierung, um Talente auszubilden, die hochwertige Aufgaben bewältigen können. Vietnam und Malaysia positionieren sich als Spezialstandorte für japanische und australische Kunden, die kulturelle Nähe und Kosteneinsparungen suchen. Regionale Regierungen bieten steuerliche Anreize und Datensicherheitsrahmen, die multinationale Investoren beruhigen.

Europa balanciert Kosten- und Compliance-Druck. Käufer verfolgen häufig eine Hub-and-Spoke-Strategie, die strategische Finanzfunktionen in der Nähe des Hauptsitzes belässt, während Volumenarbeit nach Osteuropa verlagert wird. Polen und Rumänien stellen mehrsprachige Buchhalter bereit, die lokale GAAP und IFRS verstehen. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen intensiviert die Nachfrage nach ausgelagertem ESG-Datenmanagement. Anbieter integrieren Rechenzentren innerhalb des Europäischen Wirtschaftsraums, um die Einhaltung der Datenschutz-Grundverordnung zu gewährleisten. Brexit-Komplexitäten stimulieren das Outsourcing von Finanzprozessen durch britische Unternehmen an das Nearshore-Irland für den Zugang zur Eurozone.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat mit einer Mischung aus globalen Systemintegratoren, spezialisierten Business-Process-Outsourcern und aufkommenden KI-nativen Herausforderern. Accenture, Tata Consultancy Services, Wipro und Genpact nutzen Skaleneffekte, umfangreiche Branchen-Playbooks und große Automatisierungspartnerschaften, um mehrjährige Verträge zu sichern. Mittelständische Unternehmen konzentrieren sich auf Branchenspezialisierung und Partnerökosysteme. So konzentriert sich beispielsweise ein Nischenanbieter auf ESG-Berichterstattung und richtet seine Datenerfassungs-Engine an den Europäischen Standards für Nachhaltigkeitsberichterstattung aus.

Der Besitz von Technologie ist zu einem primären Wettbewerbsfeld geworden. KI-Anbieter, die die Rechnungscodierung oder Anomalieerkennung automatisieren, lizenzieren ihre Engines an mehrere Outsourcer und senken so die Eintrittsbarrieren. Einige Anbieter erwerben Anteile an diesen Plattformen, um exklusive Rechte zu sichern. Strategische Akquisitionen eskalieren: Ein führender Cloud-Buchhaltungsanbieter sicherte sich einen Zahlungstechnologie-Deal im Wert von 2,5 Milliarden USD, um End-to-End-Transaktionsdienste in seine Plattform zu integrieren. Private-Equity-Gruppen investieren stark, wie eine Bewertung von 2 Milliarden USD für eine mittelständische US-amerikanische Wirtschaftsprüfungsgesellschaft zeigt, mit dem Ziel, regionale Praxen in datengesteuerte Netzwerke zu integrieren.

Die Kundenerwartungen verlagern sich hin zu gemeinsamen Innovations-Roadmaps und transparenten Leistungs-Dashboards. Anbieter reagieren mit ergebnisbasierter Preisgestaltung, gemeinsamer Entwicklung von Analyse-Anwendungsfällen und Proof-of-Concept-Sandboxes. Diejenigen, die keine greifbare KPI-Verbesserung nachweisen können, riskieren Margendruck und Kundenverlust. Die fünf größten Anbieter halten zusammen weniger als 45 % des Gesamtumsatzes, was Raum für eine Konsolidierung rund um Technologieassets und vertikale Tiefe lässt.

Marktführer für Finanz- und Rechnungswesen-Outsourcing

Accenture plc

Genpact Limited

Tata Consultancy Services Limited

Infosys Limited

Capgemini SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Xero erwarb das Fintech-Unternehmen Melio für mehr als 2,5 Milliarden USD, um die digitalen Zahlungsfähigkeiten innerhalb seiner Cloud-Buchhaltungssuite zu erweitern.

- Mai 2025: Dreizehn Unternehmen fusionierten unter Sorren, unterstützt von DFW Capital Partners, und schufen eine Umsatzplattform von 170 Millionen USD mit Aktivitäten in vier Ländern.

- April 2025: Baker Tilly US und Moss Adams kündigten eine Fusion im Wert von 7 Milliarden USD an, mit dem Ziel eines jährlichen Umsatzes von 6 Milliarden USD bis 2030.

- April 2025: Earned Wealth erwarb Chahal and Associates und stärkte damit die Dienstleistungen für Fachkräfte im Gesundheitswesen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Finanz- und Rechnungswesen-Outsourcing als alle gebührenbasierten Verträge, bei denen Unternehmen Kern-Record-to-Report-, Procure-to-Pay-, Order-to-Cash-, Finanzplanungs- und -analyse-, Steuer-Compliance- oder Gehaltsabrechnungsaktivitäten an Drittspezialisten delegieren; Umsätze aus Shared-Service-Centern, konzerneigenen Einheiten und rein softwarebasierten Abonnements sind ausgeschlossen, sodass unsere Zahlen nur Servicegebühren erfassen, die Käufer tatsächlich an externe Anbieter zahlen.

Umfangsausschluss: Beratungsprojekte wie ERP-Implementierung oder einmalige Prüfungsunterstützung werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Servicetyp

- Order-to-Cash (O2C)

- Procure-to-Pay (P2P)

- Record-to-Report (R2R)

- Finanzplanung und -analyse (FPundA)

- Steuerverarbeitung und Compliance

- Gehaltsabrechnungs-Outsourcing

- Sonstige Dienstleistungen

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Branchenvertikale

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Fertigung

- Gesundheitswesen und Biowissenschaften

- Informationstechnologie und Telekommunikation

- Einzelhandel und E-Commerce

- Energie und Versorgungsunternehmen

- Sonstige Vertikale

- Nach Bereitstellungsmodell

- Onshore

- Nearshore

- Offshore

- Nach Vertragsmodell

- Multi-Prozess-FAO

- Einzel-Prozess-FAO

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Outsourcing-Käufer, Tier-1-Anbieter und mittelgroße regionale Unternehmen in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Diese Gespräche testeten Preislisten, durchschnittliche Vollzeitäquivalent (VZÄ)-Lasten, die Durchdringung von Cloud-Finanzplattformen und compliance-getriebene Nachfrageschwankungen und halfen uns, blinde Flecken der Schreibtischforschung zu korrigieren, bevor wir die Annahmen finalisierten.

Schreibtischforschung

Wir begannen mit der Auswertung öffentlicher Datensätze wie der Lohndateien des US-amerikanischen Büros für Arbeitsstatistik, der UN-Comtrade-Exportcodes für Business-Process-Dienstleistungen, der OECD-Tabellen für den digitalen Dienstleistungshandel sowie Erklärungen von Gremien wie ACCA und IFAC, die Arbeitspools, Lohnskalen und regulatorische Druckpunkte verankern. Unternehmens-10-K-Berichte, Investorenunterlagen und seriöse Wirtschaftszeitungen lieferten Vertragswerte, Nearshore-Eröffnungen und Automatisierungsadoptionsraten. Ausgewählte kostenpflichtige Quellen, darunter D&B Hoovers für Kundenzahlen und Dow Jones Factiva für den Dealflow, rundeten die Trendsignale ab. Diese Liste ist illustrativ; Dutzende anderer Quellen wurden zur Bestätigung und Klärung gesichtet.

Marktgrößenbestimmung und Prognose

Ein Top-down-Konstrukt beginnt mit dem nationalen Umsatz für Business-Process-Dienstleistungen und trennt den Finanz- und Rechnungswesen-Anteil mithilfe von Anbieteroffenlegungen und Zolldaten; selektive Bottom-up-Prüfungen, die den durchschnittlichen Verkaufspreis multipliziert mit den Dealvolumina abgetastet haben, dämpfen die Gesamtwerte. Variablen wie CFO-Vakanzraten, Arbeitskostendifferenziale, RPA-Einsatzzahlen, grenzüberschreitende Datensouveränitätsgesetze und die Cloud-ERP-Akzeptanz bei KMU fließen in eine multivariate Regressionsvorhersage ein, die bis 2030 reicht. Lücken, bei denen die Anbietergranularität gering ist, werden mit validierten Durchdringungsquoten aus der Primärforschung überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen mehrstufige Varianzprüfungen, Peer-Reviews und Anomalie-Flags. Da sich die Marktbedingungen schnell entwickeln, werden Berichte jährlich aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse wie große Fusionen und Übernahmen sowie regulatorische Änderungen eintreten. Kurz vor der Lieferung überprüft ein Analyst jede Zahl erneut.

Warum Mordors Ausgangsbasis für Finanz- und Rechnungswesen-Outsourcing Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab; Umfangsentscheidungen, Wechselkurskürzungen und Aktualisierungszeitpunkte erklären die meisten Abweichungen.

Zu den wichtigsten Lückenursachen gehören einige Unternehmen, die angrenzende HR- oder Beschaffungs-BPO in die Gesamtwerte einbeziehen, andere, die reine Gehaltsabrechnungsdeals ausschließen, und einige, die eine einheitliche zweistellige Preisinflation projizieren, ohne regionale VZÄ-Raten gegenzuprüfen, während Mordors Rhythmus und Umfang solche Schwankungen verhindern.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 54,79 Mrd. USD (2025) | ||

| 64,86 Mrd. USD (2024) | Globale Unternehmensberatung A | Fügt Nicht-F&A-BPO-Segmente hinzu und wendet einen einzigen globalen durchschnittlichen Verkaufspreis an |

| 52,3 Mrd. USD (2024) | Branchenjournal B | Schließt Gehaltsabrechnungs-Outsourcing aus und geht von einer gedämpften KMU-Akzeptanz aus |

Diese Kontraste zeigen, dass unsere disziplinierte Umfangsdefinition, unser gemischtes Methodenmodell und unsere jährliche Aktualisierung Entscheidungsträgern eine ausgewogene Ausgangsbasis bieten, die sie auf transparente Variablen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Finanz- und Rechnungswesen-Outsourcing?

Der Markt für Finanz- und Rechnungswesen-Outsourcing wurde im Jahr 2026 auf 59,05 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 85,92 Milliarden USD erreichen.

Welche Region führt den Markt für Finanz- und Rechnungswesen-Outsourcing an?

Nordamerika führt mit 40,88 % des Umsatzes im Jahr 2025, angetrieben durch eine ausgereifte Akzeptanz und eine wachsende Talentlücke.

Welches Servicesegment wächst am schnellsten?

Order-to-Cash-Outsourcing soll bis 2031 mit einer CAGR von 8,22 % wachsen, da Unternehmen sich auf die Effizienz des Cashflows konzentrieren.

Warum beschleunigen KMU die Outsourcing-Akzeptanz?

Cloud-ERP und Abonnementpreise senken die Eintrittsbarrieren und ermöglichen es KMU, auf professionelle Finanzfähigkeiten zuzugreifen, während sie die Kosten im Wachstum verteilen.

Wie beeinflusst KI die Auswahl von Outsourcing-Anbietern?

Käufer priorisieren Anbieter, die intelligente Automatisierung, prädiktive Analysen und ergebnisbasierte Dashboards integrieren, was die Genauigkeit verbessert und Abschlusszyklen verkürzt.

Was ist das Hauptrisiko im Zusammenhang mit Finanz- und Rechnungswesen-Outsourcing?

Datenschutzvorschriften und Cyber-Risikoexposition erhöhen die Compliance-Kosten und können Offshoring-Optionen einschränken, insbesondere für stark regulierte Branchen.

Seite zuletzt aktualisiert am: