Pektin-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.13 Milliarden US-Dollar |

| Marktgröße (2031) | 1.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

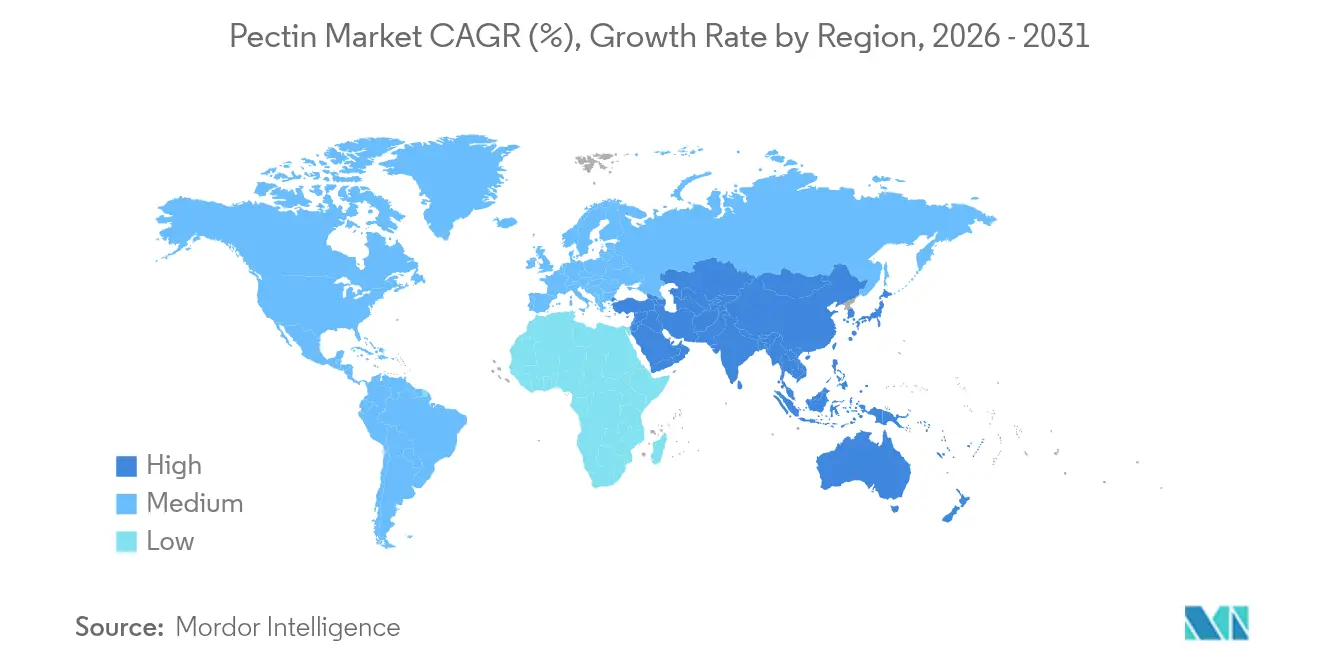

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

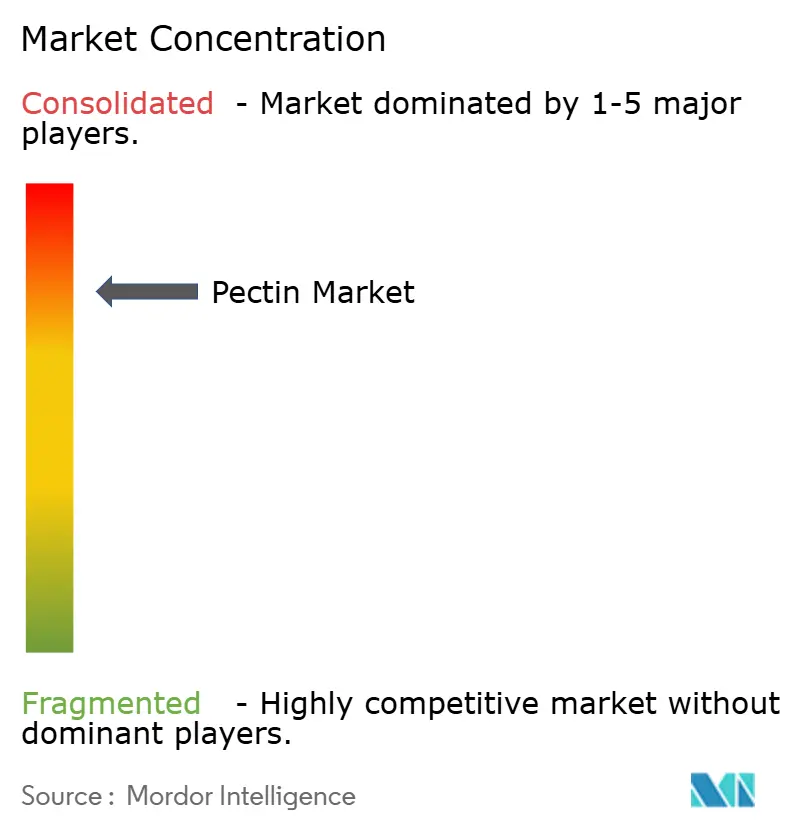

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pektin-Marktanalyse von Mordor Intelligence

Die Größe des Pektin-Marktes wird voraussichtlich von 1,07 Milliarden USD im Jahr 2025 auf 1,13 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,05 % über den Zeitraum 2026–2031 einen Wert von 1,52 Milliarden USD erreichen. Der regulatorische Druck auf synthetische Hydrokolloide nimmt zu, während die Nachfrage nach erkennbaren Zutaten steigt[1]Quelle: Europäische Kommission,"Neue Vorschriften treten für eine nachhaltigere und wettbewerbsfähigere Verpackungswirtschaft in Kraft", environment.ec.europa.eu. Darüber hinaus erweitern sich die funktionalen Anwendungen dieser Zutaten in der Pharmazie und Verpackung, was ein stetiges Marktwachstum antreibt. Aus Zitrusfrüchten gewonnenes Pektin, bekannt für seine überlegenen Geliereigenschaften, bleibt der Spitzenreiter. Allerdings belastet ein Rückgang der brasilianischen Zitrusproduktion um 24 % in Verbindung mit einer Grüning-Krankheit, die 40 % der Plantagen betrifft, die Verfügbarkeit dieses Rohstoffs und treibt die Preise in die Höhe. Europa führt die Entwicklung an, gestützt durch strenge Vorschriften für recycelbare Verpackungen, die wiederum Investitionen in natürliche Polymere fördern. Diese Vorschriften ermutigen Hersteller, nachhaltige Alternativen zu erkunden und festigen Europas Position im Markt weiter. Unterdessen verzeichnet die Region Asien-Pazifik das schnellste Nachfragewachstum mit einer CAGR von 7,19 %. Dieser Anstieg ist teilweise auf Chinas jüngste Genehmigung von Pektin-basierten Süßigkeiten, Getränken und Schokoladen in Entwurfsvorschriften zurückzuführen, was voraussichtlich neue Möglichkeiten für Hersteller in der Region eröffnen wird. Im pharmazeutischen Bereich entwickeln sich 3D-Biodruck und personalisierte Medizin zu lukrativen Wachstumsfeldern. Pektin-Hydrogele, bekannt für ihre Biokompatibilität, erschließen Nischen in der Wirkstofffreisetzung und in Gewebeengineeringsystemen und bieten innovative Lösungen für fortschrittliche medizinische Anwendungen.

Wichtigste Erkenntnisse des Berichts

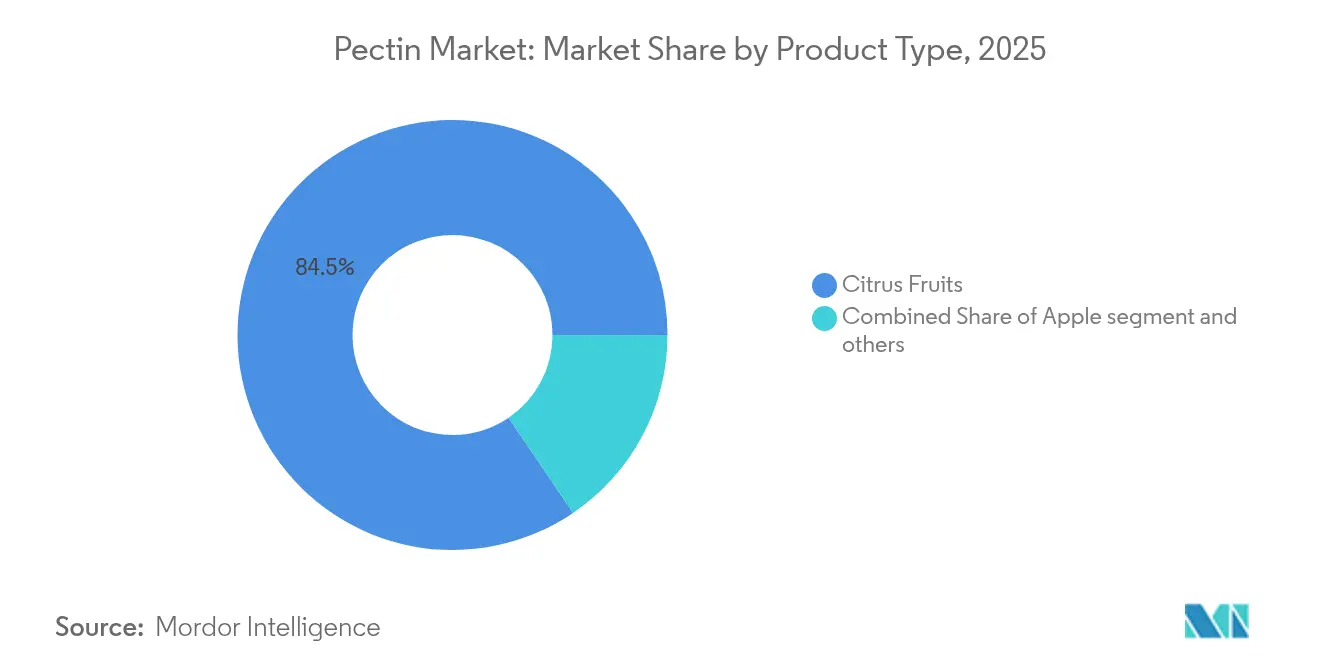

- Nach Quelle entfiel 2025 ein Marktanteil von 84,48 % auf Zitrusfrüchte, während Apfel von 2026 bis 2031 voraussichtlich mit einer CAGR von 6,38 % wachsen wird.

- Nach Typ führte Hochmethoxyl-Pektin im Jahr 2025 mit einem Umsatzanteil von 58,35 %, während Niedrigmethoxyl-Varianten bis 2031 mit einer CAGR von 6,42 % wachsen sollen.

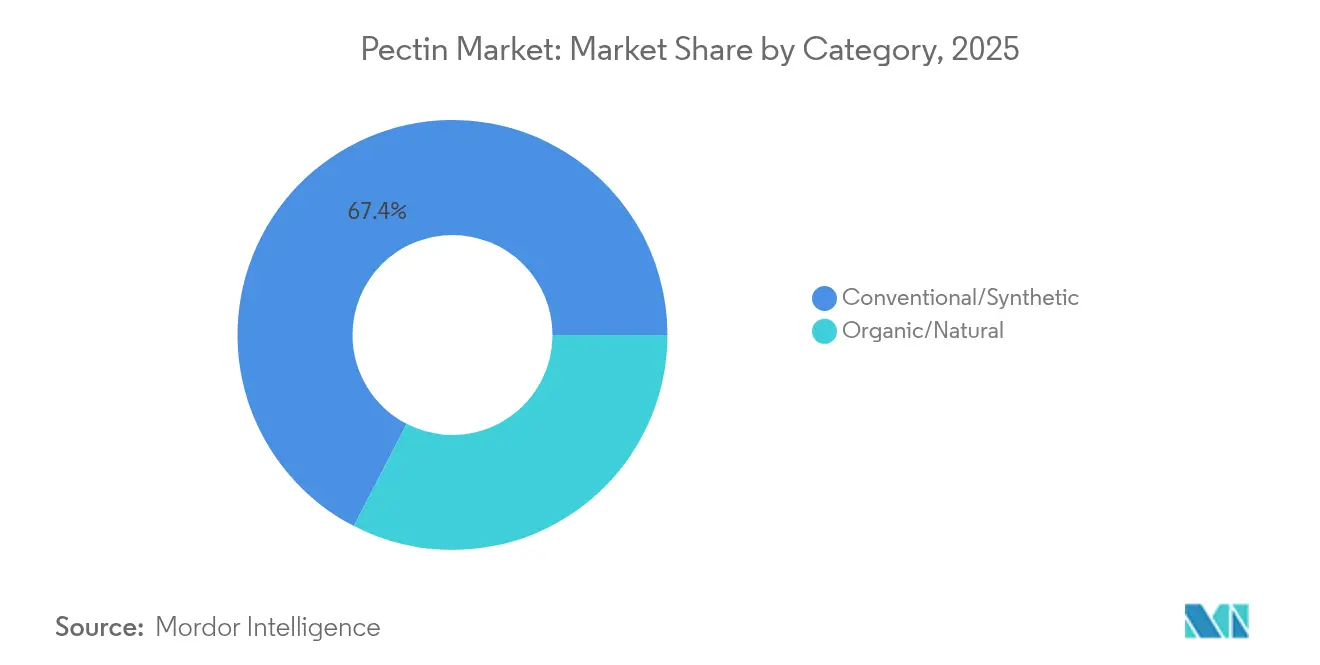

- Nach Kategorie hielten konventionelle Qualitäten im Jahr 2025 einen Anteil von 67,42 % an der Pektin-Marktgröße, während für Bio-Qualitäten bis 2031 eine CAGR von 6,79 % prognostiziert wird.

- Nach Anwendung trugen Lebensmittel und Getränke 75,25 % des Umsatzes im Jahr 2025 bei; pharmazeutische Anwendungen verzeichnen mit 6,74 % die höchste erwartete CAGR im Zeitraum 2026–2031.

- Nach Geografie entfielen auf Europa im Jahr 2025 29,60 %, während Asien-Pazifik im Prognosezeitraum mit einer CAGR von 7,03 % den schnellsten Zuwachs erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Pektin-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach natürlichen und Clean-Label-Zutaten | +1.8% | Global, mit Premiummärkten in Nordamerika und der EU als Vorreiter | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach verpackten Lebensmitteln | +1.2% | Kernregion Asien-Pazifik, Ausweitung auf Lateinamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende Verlagerung hin zu pflanzenbasierten/veganen Süßwaren | +0.9% | Nordamerika und EU, Ausweitung auf städtische Märkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Pektin-gestütztem 3D-Biodruck und personalisierten Medikamenten | +0.7% | Nordamerika, EU, mit frühen Fortschritten in den Forschungszentren Boston, Basel und Kopenhagen | Langfristig (≥ 4 Jahre) |

| Einsatz von Pektin in biologisch abbaubaren Lebensmittelverpackungsfolien | +0.6% | Regulatorische Vorreiterrolle der EU, Ausweitung auf Kalifornien und Kanada | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftsvorschriften zur Verwertung von Agrarabfällen | +0.5% | EU, mit aufkommenden Rahmenbedingungen in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach natürlichen und Clean-Label-Zutaten

Da Verbraucher die Zutatenlisten zunehmend kritisch prüfen, ersetzen Hersteller künstliche Verdickungsmittel durch Pektin, das über einen GRAS-Status und Ballaststoffvorteile verfügt. Pektin, gewonnen aus natürlichen Quellen wie Zitrusfrüchten und Äpfeln, entspricht der wachsenden Nachfrage nach Clean-Label-Produkten und bietet funktionale Vorteile wie verbesserte Textur und Stabilität in Lebensmittelformulierungen. Die Entscheidung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, natürliche Farbzusatzstoffe von Umweltbewertungen auszunehmen, signalisiert eine klare Unterstützung pflanzlicher Inputs und fördert den Einsatz natürlicher Zutaten weiter[2]Quelle: Bundesregister," Einreichung einer Farbzusatzstoffpetition von Phytolon Ltd.", www.federalregister.gov. In Europa versehen Einzelhändler Regale mit „Frei von”-Etiketten und bevorzugen erkennbare Hydrokolloide wie Pektin. Dieser Trend veranlasst Verarbeiter, mehr in rückverfolgbares und nachhaltig beschafftes Pektin zu investieren, da diese Eigenschaften bei umweltbewussten Verbrauchern Anklang finden und mit regulatorischen Anforderungen übereinstimmen. Darüber hinaus verzeichnen Markeninhaber, die umfassende Lieferkettenaudits durchführen und veröffentlichen, eine schnellere Regalumschlagrate, was den kommerziellen Vorteil für Lieferanten unterstreicht, die Transparenz, Nachhaltigkeit und ethische Beschaffungspraktiken priorisieren.

Wachstum des Konsums verpackter Lebensmittel

Mit zunehmender Urbanisierung und der Verbreitung von Haushalten mit zwei Einkommen in der Region Asien-Pazifik wächst die Abhängigkeit von haltbaren Lebensmitteln aufgrund ihrer Bequemlichkeit, Erschwinglichkeit und langen Haltbarkeit. Pektin, ein natürliches Polysaccharid aus pflanzlichen Zellwänden, wird in Lebensmittelanwendungen weit verbreitet eingesetzt, da es die Viskosität erhöht, das Mundgefühl verbessert und Feuchtigkeit bindet. Es spielt eine zentrale Rolle in Soßen, Desserts und Fertiggerichten, indem es sicherstellt, dass portionskontrollierte Verpackungen längere Logistikzyklen ohne synthetische Stabilisatoren überstehen. Diese Funktionalität macht Pektin zu einem unverzichtbaren Inhaltsstoff bei der Herstellung hochwertiger, haltbarer Lebensmittelprodukte, insbesondere in einer Region, in der logistische Herausforderungen und vielfältige Verbraucherpräferenzen ausgeprägt sind. Um lokale Geschmäcker zu bedienen und gleichzeitig globale Qualitätsstandards einzuhalten, errichten multinationale Konzerne wie Kraft Heinz regionale Innovationszentren in Singapur. Diese Zentren konzentrieren sich auf die Entwicklung von Rezepturen, die auf regionale Präferenzen zugeschnitten sind, und nutzen lokale Erkenntnisse, um Produkte zu entwickeln, die bei Verbrauchern Anklang finden. Dieser strategische Ansatz hat die regionalen Vertragsvolumina für Pektin erheblich gesteigert, die Nachfrage im Markt weiter angekurbelt und seine Rolle in der sich wandelnden Lebensmittelbranche gefestigt.

Verlagerung hin zu pflanzenbasierten Süßwaren

Im Jahr 2023 bevorzugte die Mehrheit der neu eingeführten Gummibärchen-Produkte Pektin gegenüber Gelatine, um die Anforderungen veganer und halal-konformer Märkte zu erfüllen und gleichzeitig eine breitere Verbraucherpräferenz für Alternativen zu tierischen Zutaten hervorzuheben. Dieser Wandel spiegelt die wachsende Verbrauchernachfrage nach pflanzenbasierten Alternativen wider, die durch ethische, ernährungsbezogene und ökologische Überlegungen angetrieben wird. Eine Analyse der Einzelhandelspreisaufschläge zeigt, dass Pektin-Gummibärchen Stückmargen erzielen, die bis zu 12 % höher sind als ihre Gelatine-Pendants, was die Kostendifferenz bei den Zutaten für Markeninhaber effektiv ausgleicht. Diese Texturvorteile werden auch bei Fruchtsnacks und zuckerarmen Gelees genutzt, wo die funktionalen Eigenschaften von Pektin – wie verbessertes Gelieren, Stabilität und Kompatibilität mit Clean-Label-Formulierungen – eine entscheidende Rolle spielen. Dieser Trend hat ein anhaltendes zweistelliges SKU-Wachstum in Convenience-Kanälen maßgeblich vorangetrieben, da Hersteller weiterhin innovieren, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Darüber hinaus steht die Verwendung von Pektin im Einklang mit dem zunehmenden Fokus auf gesundheitsbewusste und nachhaltige Produktangebote, was seine Position im Markt weiter festigt.

3D-Biodruck und personalisierte Medikamente

Stabile Matrizen bei physiologischem pH-Wert machen Pektin-Hydrogele ideal für die Einkapselung aktiver pharmazeutischer Wirkstoffe in 3D-gedruckten Darreichungsformen. Diese Hydrogele bieten einen kontrollierten Freisetzungsmechanismus, der die Stabilität und Wirksamkeit der aktiven Wirkstoffe gewährleistet. Im Jahr 2025 genehmigte die US-amerikanische Lebensmittel- und Arzneimittelbehörde die erste klinische Studie am Menschen mit einem Pektin-basierten 3D-biogedruckten Implantat, was einen bedeutenden regulatorischen Präzedenzfall schafft und die wachsende Akzeptanz von Biodruck-Technologien im Gesundheitswesen unterstreicht. Diese Genehmigung verdeutlicht das Potenzial Pektin-basierter Materialien für die Weiterentwicklung personalisierter Medizin und regenerativer Therapien. Hersteller von Spezialzutaten arbeiten zunehmend mit Medizintechnik-Startups zusammen, um Biotinten zu entwickeln, die für die Herstellung fortschrittlicher biogedruckter Produkte entscheidend sind. Diese Partnerschaften zielen darauf ab, die einzigartigen Eigenschaften von Pektin für innovative Anwendungen zu nutzen und den Weg für ein lukratives Segment zu ebnen, das Umsatzströme von traditionellen Lebensmittelanwendungen hin zu hochwertigen medizinischen und pharmazeutischen Verwendungen verlagert. Diese Diversifizierung steigert nicht nur die Rentabilität, sondern positioniert diese Hersteller auch als Schlüsselakteure im sich schnell entwickelnden Biodruck-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit kostengünstigerer synthetischer Hydrokolloide | -1.4% | Global, mit dem stärksten Preisdruck in kostensensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Volatile Zitrusfruchtversorgung und Preisschwankungen | -1.1% | Globale Lieferkette, wobei Störungen in Brasilien und Florida die weltweite Preisgestaltung beeinflussen | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für industrielle „grüne” Extraktionstechnologien | -0.8% | Produktionsregionen in Europa, Nordamerika und dem entwickelten Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| ESG-Prüfung des CO₂-Fußabdrucks der säurebasierten Extraktion | -0.6% | EU und Nordamerika, Ausweitung auf ESG-bewusste multinationale Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit kostengünstigerer synthetischer Hydrokolloide

Massenmarkt-Lebensmittelmarken in preissensiblen Volkswirtschaften werden zunehmend von chemisch gewonnenen Verdickungsmitteln wie modifizierten Stärken und Carboxymethylcellulose angezogen, die auf Feststoffbasis oft 35 % günstiger als Pektin sind. Diese Alternativen bieten eine kostengünstige Lösung für Hersteller, die Produktionskosten senken möchten, ohne die Produktfunktionalität zu beeinträchtigen. Wenn Clean-Label-Ansprüche in den Hintergrund treten, neigen Einkaufsleiter eher zu Substitutionen, was die Akzeptanz von Pektin in bestimmten Back- und Milchprodukten einschränkt. Dieser Trend stellt eine Herausforderung für die Pektin-Akzeptanz dar, insbesondere in Regionen, in denen Kostensensibilität die Verbrauchernachfrage nach natürlichen Zutaten überwiegt. Als Reaktion darauf bieten führende Pektin-Lieferanten nun gebündelte technische Servicepakete an, die darauf abzielen, Dosierungsniveaus zu optimieren, die Produktleistung zu verbessern und die Kostenlücke zu schließen. Diese Servicepakete umfassen häufig Formulierungsunterstützung, Anwendungstests und Kostenreduzierungsstrategien, die es Herstellern ermöglichen, die gewünschte Produktqualität zu erreichen und gleichzeitig die Kosten effektiv zu managen.

Volatile Zitrusversorgung und Preisschwankungen

Brasiliens Zitruspflanzen, die stark von der Grüning-Krankheit betroffen sind, verzeichneten in der Saison 2024–2025 im Vergleich zum Vorjahr einen erheblichen Rückgang. Dieser starke Rückgang wirkt sich erheblich auf den globalen Pektin-Markt aus, da der Großteil der Pektin-Inputs aus Schalen gewonnen wird, die bei der Saftverarbeitung anfallen. Engpässe bei Zitrusschalen stören die Lieferkette, beeinflussen die Vertragspreisgestaltung und verlängern die Vorlaufzeiten für die Pektin-Produktion. Die verringerte Verfügbarkeit von Zitrusschalen hat einen Dominoeffekt ausgelöst, der nicht nur Pektin-Raffinerien, sondern auch nachgelagerte Industrien betrifft, die auf Pektin als Schlüsselzutat angewiesen sind, wie Lebensmittel- und Getränkehersteller. Als Reaktion auf diese Dynamik haben sich Saftfutures seit 2023 nahezu verdoppelt, was die Inputkosten für Pektin-Raffinerien weiter in die Höhe treibt und zusätzlichen finanziellen Druck in der gesamten Lieferkette erzeugt. Um diesen Herausforderungen zu begegnen, diversifizieren große Abnehmer ihre Beschaffungsstrategien, indem sie auf Apfel- und Zuckerrübenderivate zurückgreifen. Sie stehen jedoch weiterhin vor Schwierigkeiten bei der Anpassung von Formulierungen, um den unterschiedlichen rheologischen Eigenschaften dieser alternativen Quellen gerecht zu werden, was die Produktkonsistenz, Leistung und Gesamtproduktionseffizienz beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Diversifizierung der Versorgung über Zitrusfrüchte hinaus

Im Jahr 2025 hält aus Zitrusfrüchten gewonnenes Pektin einen dominanten Marktanteil von 84,48 %. Diese starke Stellung unterstreicht die robuste Verarbeitungsinfrastruktur, die Zitrusquellen stützt, kombiniert mit ihren begehrten Geliereigenschaften, die in zahlreichen Anwendungen gefragt sind. Dennoch drohen Herausforderungen für Brasiliens Zitrusschalenversorgung, die mit Engpässen und Krankheitsbedrohungen zu kämpfen hat, was die Preise voraussichtlich bis mindestens 2027 hoch halten wird. Vor diesem Hintergrund schwenken führende europäische Verarbeiter um und investieren in Mehrfachrohstoff-Verarbeitungslinien, um ihre Rohstoffbasis zu verbreitern. Auch Lieferanten weiten ihr Angebot aus und wenden sich Alternativen wie Sonnenblumen- und Zuckerrübenpulpe zu. Diese Maßnahmen zielen darauf ab, regionale Abfallverwertungsvorschriften zu erfüllen, obwohl die Replikation der Gelstärke von Zitruspektin eine technische Hürde darstellt. Da Versorgungssicherheit in den Vordergrund rückt, sichern sich Markeninhaber mehrjährige Verträge mit integrierten Saftunternehmen, um einen konsistenten Zufluss von Schalenvolumina zu gewährleisten.

Umgekehrt befindet sich aus Äpfeln gewonnenes Pektin auf einem Wachstumskurs, mit Prognosen, die eine CAGR von 6,38 % anzeigen. Dieser Anstieg wird hauptsächlich durch Süßwaren- und Milchsektoren angetrieben, die angesichts drohender Zitrusengpässe nach zuverlässigen Alternativen suchen. Innovationen bei der Extraktion, insbesondere ultraschallgestützte Methoden, verschaffen Apfelpektin einen Vorteil. Diese Fortschritte, die vor allem in China und der Türkei zu beobachten sind, steigern nicht nur die Extraktionsausbeuten, sondern reduzieren auch den Lösungsmittelverbrauch um bis zu 30 %, was sowohl die Nachhaltigkeit als auch die Kosteneffizienz verbessert. Solche Fortschritte ermöglichen es Apfelpektin, in Bereichen, die einst von seinen Zitrus-Pendants dominiert wurden, stärker zu konkurrieren. Im Wesentlichen unterstreicht der rasche Aufstieg des aus Äpfeln gewonnenen Segments einen Paradigmenwechsel in den Käuferpräferenzen, bei dem Versorgungskonsistenz neben funktionalen und umweltfreundlichen Eigenschaften abgewogen wird.

Nach Typ: Stärke des Hochmethoxyl-Pektins und Dynamik des Niedrigmethoxyl-Pektins

Im Jahr 2025 dominiert Hochmethoxyl-Pektin mit einem Anteil von 58,35 % am Gesamtumsatz den Markt, hauptsächlich aufgrund seiner wesentlichen Rolle in zuckerreichen Konfitüren und Backfüllungen. Die Vorherrschaft dieses Segments ergibt sich aus der weit verbreiteten Verwendung von Hochmethoxyl-Pektin in Produkten, die eine Gelierung in zuckerhaltigen Umgebungen erfordern, wo es geschickt robuste, stabile Gele bildet. Seine langjährige Anwendung in traditionellen Marmeladen- und Füllungsrezepturen gewährleistet eine konsistente Nachfrage und bemerkenswerte Marktumsätze. Die zentrale Rolle von Hochmethoxyl-Pektin bei der Erzielung gewünschter Texturen und Haltbarkeit in Konfitüren unterstreicht seine Unersetzlichkeit, insbesondere in Märkten, die diese Eigenschaften priorisieren. Darüber hinaus profitieren Hersteller von seinen vergleichsweise einfachen Verarbeitungsanforderungen im Vergleich zu komplexeren Pektin-Varianten. Insgesamt unterstreicht die bedeutende Marktpräsenz von Hochmethoxyl-Pektin seine wichtige Rolle in traditionellen Lebensmittelsektoren.

Umgekehrt ist Niedrigmethoxyl-Pektin das am schnellsten wachsende Segment des Pektin-Marktes mit einer prognostizierten CAGR von 6,42 % bis 2031, was das Gesamtmarktwachstum übertrifft. Dieser Anstieg wird durch eine steigende Nachfrage nach zuckerarmen und kalorienreduzierten Angeboten sowie ein wachsendes Interesse an pharmazeutischen und nutrazeutischen Anwendungen angetrieben. Die einzigartige Fähigkeit von Niedrigmethoxyl-Pektin, in zuckerarmen Umgebungen durch calciuminduzierte Vernetzung zu gelieren, macht es zur bevorzugten Wahl für gesündere Formulierungen wie zuckerreduzierte Marmeladen. Der Markt für diese Marmeladen erreichte 2025 einen Wert von 264 Millionen USD, mit einer erwarteten jährlichen Wachstumsrate von 7,4 %. Die Verarbeitung mit Niedrigmethoxyl-Pektin erfordert jedoch eine sorgfältige Kontrolle von pH-Wert und Calciumgehalt, was für kleinere Produzenten ohne fortschrittliche Ionenüberwachungsgeräte eine Herausforderung darstellt. Das Segment zeichnet sich auch bei Nahrungsergänzungsmittel-Gummibärchen aus, wo es die gewünschte Textur ohne Saccharose erzielt, sowie in der Pharmazie, wo es die Einkapselung empfindlicher Bioaktivstoffe ohne das Risiko einer Proteindenaturierung ermöglicht. Solche wegweisenden Anwendungen spielen eine entscheidende Rolle bei seinem raschen Marktaufstieg.

Nach Kategorie: Konventionelle Volumina und Bio-Aufschläge

Im Jahr 2025 hielten konventionelle Pektin-Qualitäten einen dominanten Marktanteil von 67,42 %. Diese starke Stellung ist auf integrierte Zitrusverarbeiter zurückzuführen, die Skaleneffekte nutzen und so eine effiziente und kostengünstige Pektin-Produktion ermöglichen. Mit etablierten Lieferketten und robusten Verarbeitungsinfrastrukturen gewährleisten diese Verarbeiter konsistente Volumina und wettbewerbsfähige Preise, was die Stellung von konventionellem Pektin als bevorzugte Wahl für zahlreiche Hersteller festigt. Selbst inmitten eines wachsenden Nachhaltigkeitsfokus behält konventionelles Pektin seine Attraktivität in Mainstream-Märkten dank seiner niedrigeren Produktionskosten und breiten Verfügbarkeit. Darüber hinaus greifen Verarbeiter, die konventionelle Methoden bevorzugen, häufig auf die Säurehydrolyse zurück. Obwohl diese Methode weniger umweltfreundlich ist, machen ihre etablierte Natur und Skalierbarkeit sie zur bevorzugten Wahl. Diese solide Grundlage garantiert, dass konventionelles Pektin seine Position behauptet, selbst wenn alternative Segmente an Bedeutung gewinnen.

Andererseits entwickelt sich Bio-Pektin zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 6,79 % bis 2031. Allerdings liegen seine aktuellen Volumina noch hinter denen konventioneller Qualitäten zurück. Der Anstieg der Beliebtheit von Bio-Pektin wird maßgeblich durch Einzelhändler-Initiativen angetrieben, die darauf abzielen, synthetische chemische Rückstände zu eliminieren. Dies trifft den Nerv von Verbrauchern, die sauberere, natürlichere Zutaten in ihren Produkten priorisieren. Die Herstellung von Bio-Pektin ist jedoch mit Herausforderungen verbunden. Kosten wie Zertifizierungsgebühren, getrennte Lagerung und die Notwendigkeit einer rückverfolgbaren Schalenbeschaffung erhöhen die Ausgaben um zusätzliche 2,50 bis 3,00 USD pro Kilogramm im Vergleich zu konventionellem Pektin. Während Premium-Lebensmittel- und Nahrungsergänzungsmarken diese Kosten oft tragen, geben sie diese nahtlos an gesundheitsbewusste Verbraucher weiter, die bereit sind, einen Aufpreis für die Bio-Zertifizierung zu zahlen. Strengere Vorschriften wie die EU-Verordnung 2025/40, die Anforderungen an Nachhaltigkeit und Recyclingfähigkeit verschärft, stärken echte Bio-Lieferanten und wirken als Abschreckung gegen Greenwashing. Darüber hinaus wenden sich Verarbeiter zunehmend enzymgestützten Extraktionstechniken zu, einem Wandel gegenüber traditionellen Mineralsäuren. Dies entspricht nicht nur Bio-Standards, sondern reduziert auch den Abwasserausstoß um etwa 20 %. Mit Blick auf die Zukunft hängt die Nachhaltigkeit der Bio-Pektin-Produktion von der Einführung von Durchfluss-Verarbeitungstechnologien ab. Diese Innovationen versprechen eine effiziente Skalierung der Produktion unter strikter Einhaltung der Zertifizierungsanforderungen.

Nach Anwendung: Lebensmittelkern und pharmazeutisches Potenzial

Im Jahr 2025 dominierte der Lebensmittel- und Getränkesektor den Pektin-Markt und machte einen erheblichen Anteil von 75,25 % am Gesamtumsatz aus. Die fest verankerte Rolle von Pektin in Produkten wie Marmeladen, Fruchtzubereitungen und als Stabilisator in Milchprodukten unterstreicht seine Bedeutung. Seine einzigartige Fähigkeit, Textur, Gelierung und Stabilität zu bieten, macht es unersetzlich. Darüber hinaus bevorzugen Süßwarenmarken nun Pektin-Gummibärchen gegenüber Gelatine, um vegane Verbraucher anzusprechen und thermische Stabilität in wärmeren Regionen zu gewährleisten. Getränkehersteller setzen auch amidiertes Niedrigmethoxyl-Pektin ein, um Fruchtfleisch klar zu suspendieren und so seine Anwendung in Premium-Säften zu erweitern. Diese fest verankerten und sich weiterentwickelnden Verwendungen festigen die führende Position von Pektin im Markt.

Andererseits entwickelt sich der pharmazeutische Sektor, der derzeit einen kleineren Umsatzanteil aufweist, zum am schnellsten wachsenden Markt für Pektin mit einer bemerkenswerten CAGR von 6,74 %. Dieser Anstieg wird durch Innovationen in der Biofabrikation, bei Wundverbänden und bei der kontrollierten Wirkstofffreisetzung angetrieben, von denen viele kurz vor dem Ende klinischer Studien stehen. Kooperationen zwischen Universitäten und Zutatenherstellern ebnen den Weg für Pektin-basierte Bukkalfilme, die für die schnelle Absorption von Schmerzmedikamenten konzipiert sind. Darüber hinaus prüfen Schönheitsmarken Pektin auf sein Potenzial zur Verbesserung des Hautgefühls in Cremes, obwohl seine Akzeptanz in diesem Bereich noch in den Kinderschuhen steckt. Durch die Nutzung der Biokompatibilität und Vielseitigkeit von Pektin ist der pharmazeutische Sektor für erhebliches Wachstum gerüstet, insbesondere da sich neue medizinische Technologien und therapeutische Systeme weiterentwickeln. Dieser Wandel unterstreicht den Übergang von Pektin von seiner traditionellen lebensmittelzentrierten Rolle zu einem zentralen Akteur in Gesundheits- und Wellnessinnovationen.

Geografische Analyse

Im Jahr 2025 hielt Europa einen bedeutenden Marktanteil von 29,60 % am Umsatz, gestützt durch seine reichen Traditionen bei Marmeladen und Milchprodukten sowie durch politische Initiativen zur Förderung recycelbarer Verpackungen. Deutschland und Frankreich, die von ihrer Nähe zu spanischen Zitrusschalenverarbeitern profitieren, repräsentieren gemeinsam zwei Drittel des regionalen Volumens. Die starke Infrastruktur der Region für die Zitrusschalenverarbeitung und ihr Fokus auf Nachhaltigkeit haben ihre Position auf dem Markt weiter gestärkt. Unterdessen katalysiert die Richtlinie über Einwegkunststoffe Forschungs- und Entwicklungsförderungen für Pektin-Folien-Verbundwerkstoffe und positioniert lokale Lieferanten als Pioniere im Bereich natürlicher Verpackungen. Diese Richtlinie fördert nicht nur Innovationen, sondern verschafft europäischen Lieferanten auch einen Wettbewerbsvorteil auf dem globalen Markt.

Der asiatisch-pazifische Raum ist auf dem Weg, von 2026 bis 2031 einen CAGR von 7,03 % zu verzeichnen. China, das sein Repertoire an Gesundheitslebensmitteln ausbaut, ist der primäre Treiber dieses Nachfrageanstiegs. Der zunehmende Fokus des Landes auf gesundheitsbewusste Produkte und seine wachsende Mittelschicht sind wesentliche Faktoren, die zu diesem Wachstum beitragen. Gleichzeitig veranlassen Aktualisierungen der indischen Behörde für Lebensmittelsicherheit und -standards, die die Vorschriften für Vitamin-Gummibärchen an internationale Standards angleichen, Auftragshersteller in Gujarat und Maharashtra dazu, in kontinuierliche Pektin-Gelee-Kocher zu investieren. Diese Investitionen sollen die Produktionseffizienz steigern und die steigende Nachfrage nach pektinbasierten Produkten decken. In Indonesien rationalisiert die Erweiterung der Mischanlage von Cargill im Jahr 2024 die Versorgung lokaler Marken mit Texturierungsmitteln, wodurch regionale Hersteller ihre Importabhängigkeit reduzieren und die wachsende Nachfrage nach hochwertigen Texturierungsmitteln bedienen können.

Während Nordamerika ein stetiges Wachstum verzeichnet, erschließt sich die USA eine Nische in pektingestützten 3D-Biodruck-Versuchen, insbesondere entlang des Biotech-Korridors von Boston bis San Diego. Das US-amerikanische Segment für Marmeladen, Gelees und Konfitüren treibt eine stetige Nachfrage nach hochmethoxyliertem Pektin in traditionellen Rezepturen an. Diese Innovation soll den Gesundheits- und Pharmasektor revolutionieren und die Führungsposition der Region bei fortgeschrittenen Pektinanwendungen weiter festigen.

Die Landschaft Lateinamerikas ist eine Studie in Kontrasten: Brasilien, obwohl eine Quelle wichtiger Schalengrundstoffe, kämpft mit inländischen Exportdefiziten aufgrund von Ineffizienzen in der Lieferkette und schwankenden Produktionsniveaus. Im Gegensatz dazu nutzt Mexikos Süßwarensektor Pektin, um die zunehmend strengeren US-amerikanischen Veganimportstandards zu erfüllen. Die Akzeptanz im Nahen Osten und in Afrika ist schrittweise, wird jedoch durch Investitionen multinationaler Getränkeunternehmen in den Ländern des Golfkooperationsrats gestärkt. Diese Investitionen treiben die Entwicklung lokaler Produktionsanlagen voran und erhöhen die Verfügbarkeit pektinbasierter Produkte in der Region.

Wettbewerbslandschaft

Der globale Pektin-Markt weist eine moderate Konsolidierung auf. Im November 2024 positionierte die Übernahme von CP Kelco durch Tate & Lyle für 1,8 Milliarden USD das kombinierte Unternehmen als führenden Akteur im globalen Pektin-Markt, was die globalen Lieferketten erheblich stärkte und die Wettbewerbsfähigkeit des Marktes verbesserte. Gleichzeitig unterstreichen der neu errichtete Parma-Komplex von DSM-Firmenich und Ingredions Investition von 50 Millionen USD in die Modernisierung seiner Anlage in Iowa ein starkes Engagement für nachhaltige Praktiken, einschließlich grüner Extraktionsmethoden und der Entwicklung biologisch abbaubarer Verpackungslösungen.

Zu den wichtigsten strategischen Prioritäten im Markt gehören die Weiterentwicklung der Mehrfachrohstoff-Flexibilität, die Einführung enzymgestützter Extraktionstechniken und die Erkundung von Möglichkeiten in pharmazeutischen Biotinten. Kleinere regionale Akteure streben danach, sich durch den Fokus auf Bio-Qualitätsprodukte und die Nutzung lokaler Obstabfallströme zu differenzieren. Steigende Kosten im Zusammenhang mit der ESG-Compliance und der zunehmende Bedarf an fortschrittlichen Forschungs- und Entwicklungskapazitäten setzen diese kleineren Unternehmen jedoch einem erhöhten Übernahmerisiko durch größere Wettbewerber aus.

Mittelständische Unternehmen nutzen Lizenzvereinbarungen für patentierte Niedrigmethoxyl-Formulierungen, um profitable Marktsegmente zu erschließen, ohne die erheblichen Investitionen zu tätigen, die typischerweise für umfangreiche Forschungs- und Entwicklungseinrichtungen erforderlich sind. Diese Vereinbarungen ermöglichen es Unternehmen, von anderen entwickelte fortschrittliche Formulierungen zu nutzen, was die Markteinführungszeit und die Betriebskosten reduziert. Darüber hinaus verbessert die Implementierung digitaler Rückverfolgbarkeitsplattformen, die auf dem QR-Code-Scanning von Schalensendungen basieren, die Prüfungsbereitschaft durch Echtzeit-Tracking und detaillierte Produkthistorien. Dies gewährleistet nicht nur die Einhaltung regulatorischer Standards, sondern fördert auch stärkere Kundenbeziehungen durch mehr Transparenz und Vertrauen in der Lieferkette.

Führende Unternehmen der Pektin-Branche

Cargill Incorporated

Herbstreith and Fox Corporate Group

International Flavors & Fragrances

Silvateam S.p.A.

Ingredion Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: In einem strategischen Schritt schloss Tate & Lyle, ein prominenter Akteur im Lebensmittel- und Getränkesektor, die Übernahme von CP Kelco, einem US-amerikanischen Hersteller, der für seine naturgewonnenen Spezialzutaten bekannt ist, für 1,8 Milliarden USD (1,6 Milliarden EUR) ab. Diese Übernahme stärkte nicht nur das Angebot von Tate & Lyle, sondern brachte auch das angesehene Portfolio von CP Kelco, einschließlich Produkten wie Pektin und Zitrusfaser, unter sein Dach.

- Januar 2024: IFF hat Grindsted Pectin FB 420 eingeführt, das speziell für Backanwendungen entwickelt wurde. Dieses neue Angebot verfügt über einzigartige sensorische Eigenschaften und eignet sich perfekt für backstabile Fruchtfüllungen, während es gleichzeitig etikettfreundlich und prozesseffizient ist.

- Dezember 2023: In Mailand, Italien, stellte Herbstreith & Fox GmbH & Co. KG ihre neueste Tochtergesellschaft H&F Italy SRL vor und markierte damit einen strategischen Eintritt in den italienischen Markt. Diese neue Tochtergesellschaft zielt darauf ab, die Präsenz und den Betrieb der H&F-Gruppe in Italien zu stärken und die wachsende Nachfrage nach ihren Produkten und Dienstleistungen in der Region zu bedienen.

Umfang des globalen Pektin-Marktberichts

Pektin ist ein strukturelles saures Heteropolysaccharid, das in den primären und mittleren Lamellen sowie in den Zellwänden terrestrischer Pflanzen vorkommt. Es wird aus echten Früchten hergestellt, und seine Formen, von trockenem Pektin über flüssiges Pektin bis hin zu industriell hergestelltem kommerziellem Pektin, stammen ausschließlich aus Pflanzen.

Der untersuchte Markt ist nach Quelle, Anwendung, Typ und Geografie segmentiert. Nach Quelle ist der untersuchte Markt in Zitrusfrüchte, Zuckerrüben, Apfel und andere Quellen segmentiert. Nach Anwendung ist der untersuchte Markt in Schönheit und Körperpflege, Lebensmittel und Getränke, Pharmazeutika und andere Anwendungen segmentiert. Das Segment Lebensmittel und Getränke ist weiter unterteilt in Marmeladen, Gelees und Konfitüren, Backwaren, Milchprodukte und sonstige Lebensmittel und Getränke. Das Segment sonstige Anwendungen ist weiter unterteilt in essbare Folien und Beschichtungen, Papierersatzstoffe sowie Schäume und Weichmacher. Nach Typ ist der untersuchte Markt in Hochmethoxyl-Pektin und Niedrigmethoxyl-Pektin segmentiert. Basierend auf der Geografie ist der untersuchte Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten & Afrika segmentiert.

Für jedes Segment wurden die Marktgröße und -prognosen in Wertangaben in USD durchgeführt.

| Zitrusfrüchte |

| Apfel |

| Andere Quellen |

| Hochmethoxyl-Pektin (HM) |

| Niedrigmethoxyl-Pektin (LM) |

| Konventionell |

| Organisch/Natürlich |

| Lebensmittel und Getränke | Marmeladen, Gelees und Konfitüren |

| Backwaren | |

| Milchprodukte | |

| Sonstige Lebensmittel und Getränke | |

| Schönheit und Körperpflege | |

| Pharmazeutika | |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Zitrusfrüchte | |

| Apfel | ||

| Andere Quellen | ||

| Nach Typ | Hochmethoxyl-Pektin (HM) | |

| Niedrigmethoxyl-Pektin (LM) | ||

| Nach Kategorie | Konventionell | |

| Organisch/Natürlich | ||

| Nach Anwendung | Lebensmittel und Getränke | Marmeladen, Gelees und Konfitüren |

| Backwaren | ||

| Milchprodukte | ||

| Sonstige Lebensmittel und Getränke | ||

| Schönheit und Körperpflege | ||

| Pharmazeutika | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Pektin-Markt im Jahr 2026?

Die Pektin-Marktgröße beläuft sich im Jahr 2026 auf 1,13 Milliarden USD und soll bis 2031 einen Wert von 1,52 Milliarden USD erreichen.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik verzeichnet mit einer CAGR von 7,03 % den schnellsten Zuwachs dank expandierender Gesundheitslebensmittel- und Süßwarenanwendungen.

Welches Segment führt den Pektin-Markt nach Quelle an?

Aus Zitrusfrüchten gewonnene Qualitäten dominieren mit 84,48 % des Umsatzes im Jahr 2025, obwohl Apfelpektin die am schnellsten wachsende Alternative ist.

Warum gewinnt Niedrigmethoxyl-Pektin an Beliebtheit?

Niedrigmethoxyl-Varianten gelieren bei niedrigem Zuckergehalt und ermöglichen vegane oder zuckerreduzierte Formulierungen, was das Wachstum bei Gummibärchen und Pharmazeutika unterstützt.

Wie wirkt sich die Versorgungsvolatilität auf die Preisgestaltung aus?

Ein Rückgang der brasilianischen Zitruspflanzen um 24 % und die Grüning-Krankheit erhöhen die Schalenkosten, treiben die Pektin-Preise in die Höhe und fördern die Diversifizierung in Apfel- und Rübenquellen.

Seite zuletzt aktualisiert am: