Mexiko Lebensmittelzusatzstoffe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.46 Milliarden US-Dollar |

| Marktgröße (2026) | 4.62 Milliarden US-Dollar |

| Marktgröße (2031) | 5.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mexiko Lebensmittelzusatzstoffe Marktanalyse von Mordor Intelligence

Die Marktgröße des mexikanischen Lebensmittelzusatzstoffe Marktes wurde im Jahr 2025 auf 4,46 Milliarden USD geschätzt und soll von 4,62 Milliarden USD im Jahr 2026 auf 5,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,62 % während des Prognosezeitraums (2026-2031). Eine robuste inländische Lebensmittelverarbeitungsbasis, eine tiefe Integration in die Lieferketten der Vereinigten Staaten sowie eine steigende städtische Nachfrage nach praktischen Fertigprodukten sind die primären Wachstumstreiber dieser stetigen Expansion des mexikanischen Lebensmittelzusatzstoffe Marktes. Laufende regulatorische Reformen – insbesondere Warnhinweise auf der Vorderseite der Verpackung gemäß NOM-051 – beschleunigen die Produktreformulierung und stimulieren Investitionen in natürliche Konservierungsstoffe, Farb- und Aromastoffe. Währungsvolatilität und starke Anstiege der Rohstoffkosten, wie der jüngste Anstieg der Kakaopreise um 143 %, belasten weiterhin die Margen, doch der mexikanische Lebensmittelzusatzstoffe Markt bleibt widerstandsfähig, da die Hersteller ihre Beschaffung diversifizieren und Absicherungsstrategien einsetzen. Lieferanten profitieren zudem von staatlichen Industriepolitikanreizen, die die lokale Produktion von Polymeren, Verpackungsharzen und biobasierten Vorprodukten fördern und so die Strukturkosten für den mexikanischen Lebensmittelzusatzstoffe Markt senken.

Wichtigste Erkenntnisse des Berichts

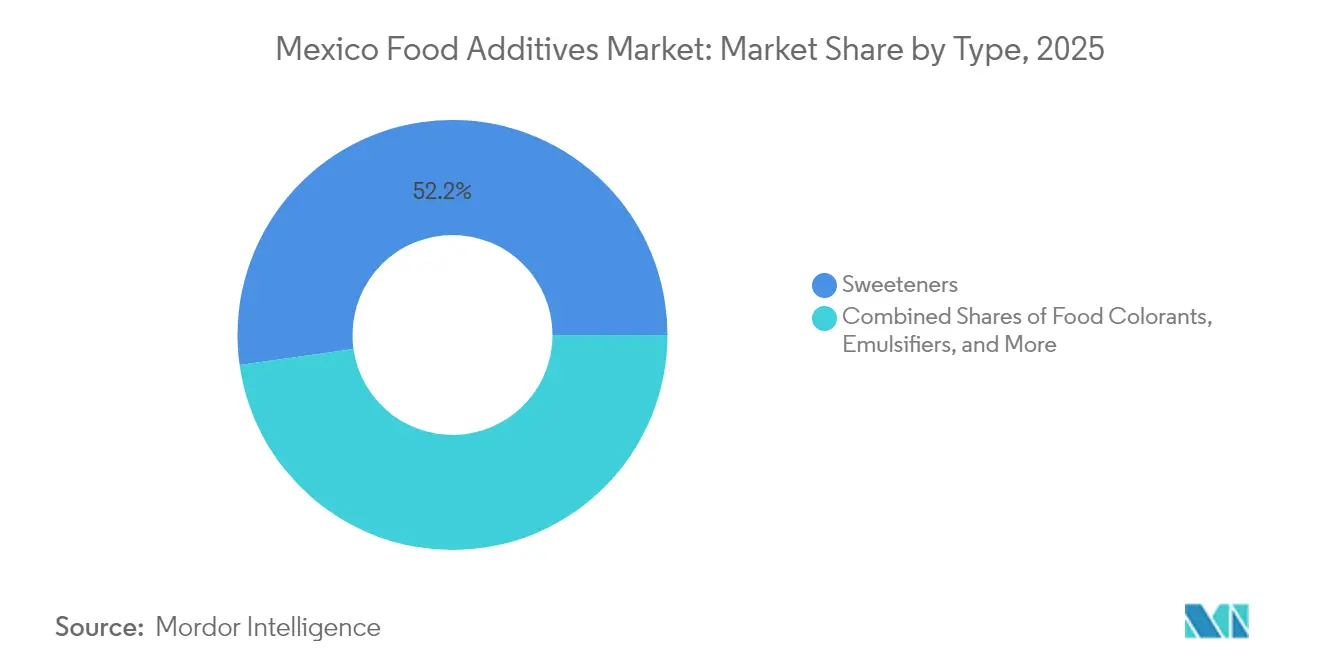

- Nach Produkttyp entfielen im Jahr 2025 52,23 % des Marktanteils am mexikanischen Lebensmittelzusatzstoffe Markt auf Süßungsmittel, während Lebensmittelfarbstoffe bis 2031 voraussichtlich mit einer CAGR von 5,38 % wachsen werden.

- Nach Quelle hielten synthetische Zutaten im Jahr 2025 einen Marktanteil von 60,74 % am mexikanischen Lebensmittelzusatzstoffe Markt, während natürliche Zusatzstoffe bis 2031 mit einer CAGR von 5,88 % wachsen.

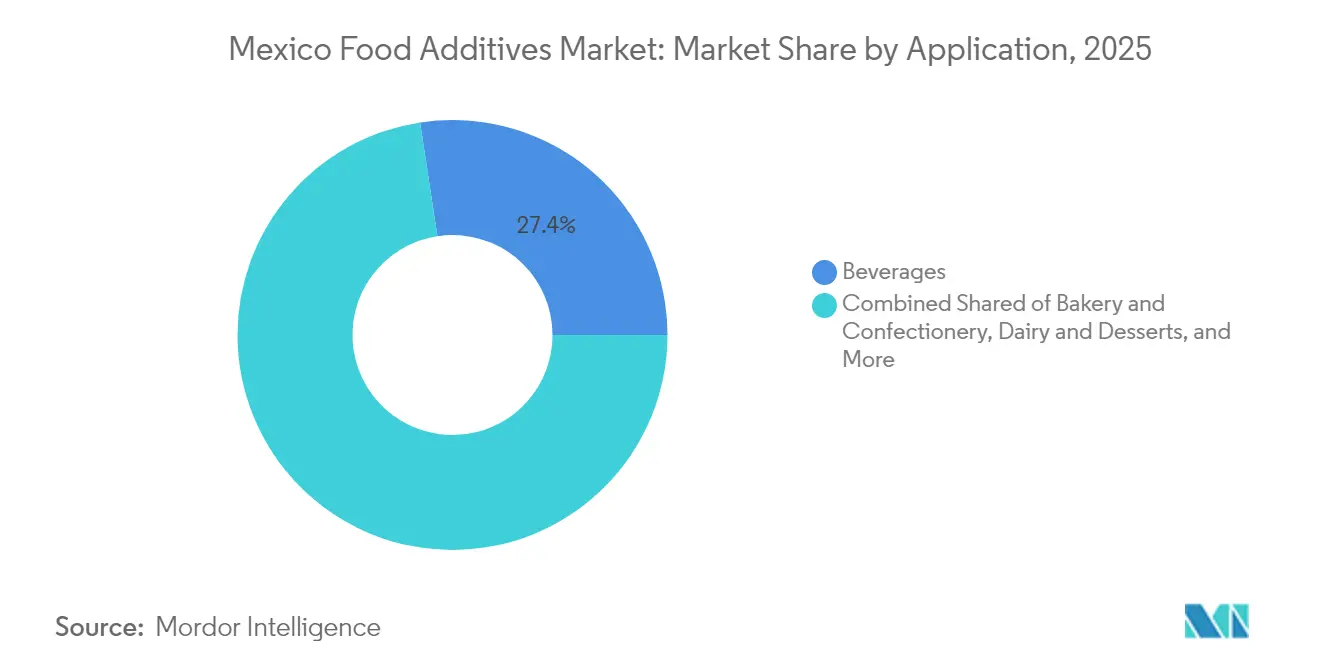

- Nach Anwendung entfielen im Jahr 2025 27,41 % des Marktanteils am mexikanischen Lebensmittelzusatzstoffe Markt auf Getränke, und Fleisch und Fleischerzeugnisse stellen mit einer CAGR von 4,18 % bis 2031 die am schnellsten wachsende Kategorie dar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Mexiko Lebensmittelzusatzstoffe Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen Fertigprodukten | +0.6% | National, mit Konzentration in städtischen Zentren Mexiko-Stadt, Guadalajara, Monterrey | Mittelfristig (2-4 Jahre) |

| Neigung der Verbraucher zu natürlichen, Clean-Label- und Bio-Lebensmittelzusatzstoffen | +0.7% | Globaler Trend mit starker Akzeptanz in Mexikos Mittelschichtsegmenten | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Unterstützung des Wachstums der Lebensmittelverarbeitungsindustrie | +0.5% | National, mit regionalem Schwerpunkt auf den Fertigungszentren in Jalisco, Nuevo León, Guanajuato | Mittelfristig (2-4 Jahre) |

| Wachsende Anwendungen von Zusatzstoffen in der Milch-, Back- und Getränkeherstellung | +0.5% | National, mit Getränkekonzentration in traditionellen Verbrauchsregionen | Kurzfristig (≤ 2 Jahre) |

| Investitionen in Lebensmitteltechnologie und Forschung und Entwicklung für funktionelle und natürlich gewonnene Zusatzstoffe | +0.4% | National, mit Forschungs- und Entwicklungszentren in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der Verarbeitung von Zusatzstoffen | +0.4% | Globale Technologieübernahme mit mexikaspezifischer Umsetzung | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen Fertigprodukten

Mexikos Urbanisierung und veränderte Lebensstilmuster treiben die steigende Nachfrage nach praktischen Fertigprodukten an, was den Einsatz von Zusatzstoffen zur Konservierung, Geschmacksverbesserung und Verlängerung der Haltbarkeit fördert. Laut dem Büro für Agrarfragen der Banco de México[1]Büro für Agrarfragen, "Mexiko: Geflügel und Produkte Jahresbericht," Globales Landwirtschaftliches Informationsnetzwerk, fas.usda.gov in Mexiko-Stadt stieg der Konsum von hochverarbeiteten Lebensmitteln zwischen 2016 und 2022 erheblich, wobei die Nord-Zentralregion die höchsten Verbrauchsraten verzeichnete. Dieser Trend ist besonders ausgeprägt in Mexikos wachsender Mittelschicht, wo Doppelverdiener-Haushalte Bequemlichkeit gegenüber traditionellen Kochmethoden bevorzugen. Dieser Wandel schafft erhebliche Chancen für Emulgatoren, Konservierungsstoffe und texturmodifizierende Mittel, die die Haltbarkeit und Schmackhaftigkeit von verzehrfertigen Produkten verbessern. Dieses Wachstum wird jedoch durch Mexikos neues Schulverbot für Junk Food herausgefordert, das Produkte mit Warnhinweisen auf der Vorderseite der Verpackung in Grundschulen einschränkt und potenziell 11,8 Millionen Kinder in 90.000 öffentlichen Schulen betrifft. Das regulatorische Umfeld veranlasst Hersteller, Reformulierungsstrategien zu verfolgen, die Bequemlichkeit mit der Einhaltung von Clean-Label-Anforderungen in Einklang bringen, und treibt die Nachfrage nach innovativen natürlichen Lösungen bei der Konservierung und Geschmacksverbesserung an.

Neigung der Verbraucher zu natürlichen, Clean-Label- und Bio-Lebensmittelzusatzstoffen

Gesundheitsbewusstsein und Mexikos Kennzeichnungssystem auf der Vorderseite der Verpackung veranlassen mexikanische Verbraucher zunehmend, natürliche und Clean-Label-Lebensmittelprodukte zu bevorzugen. Unternehmen wie Farbe Naturals stehen an der Spitze dieses Wandels und entwickeln natürliche Sorbinsäure aus Vogelbeeren als Ersatz für synthetische Konservierungsstoffe. Diese Bewegung geht über individuelle Präferenzen hinaus und betrifft auch die institutionelle Beschaffung. Gemäß Mexikos Allgemeinem Gesetz über angemessene und nachhaltige Ernährung sind öffentliche Behörden verpflichtet, mindestens 15 % ihrer Lebensmitteleinkäufe bei kleinen und mittleren lokalen Erzeugern zu tätigen, was inhärent den Einsatz weniger verarbeiteter, natürlich konservierter Produkte fördert, wie im Diario Oficial de la Federación angegeben. Darüber hinaus verschärft COFEPRIS die Vorschriften für synthetische Farbstoffe, wobei potenzielle Verbote von Azofarbstoffen in Betracht gezogen werden. Diese Maßnahmen veranlassen Hersteller, natürliche Farbstoffalternativen zu erkunden, wie etwa AMHPACs Lycopinextraktion aus Tomaten zur Verwendung als natürliche Farbstoffe. Die Übereinstimmung von Verbrauchernachfrage und staatlicher Politik beschleunigt die Einführung natürlicher Zusatzstoffe. Die weit verbreitete Umsetzung steht jedoch vor Hindernissen, darunter Kostenaufschläge und technische Leistungsbeschränkungen.

Staatliche Initiativen zur Unterstützung des Wachstums der Lebensmittelverarbeitungsindustrie

Der umfassende industriepolitische Rahmen der mexikanischen Regierung fördert das Wachstum in der Lebensmittelverarbeitung, was die Expansion des Zusatzstoffmarktes durch erhöhte inländische Produktionskapazitäten und strategische Technologieinvestitionen vorantreibt. Präsidentin Sheinbaums Plan México (2024-2030) konzentriert sich auf den Ersatz von Importen fortschrittlicher Materialien im Wert von 14 Milliarden USD – wie Polymere und Verpackungsmaterialien, die für Lebensmittelzusatzstoffe unerlässlich sind. Zur Unterstützung dessen sieht der Plan einen beschleunigten Steuerabzug von 70 % für die chemische Produktion und eine anfängliche Finanzierungszuweisung von 1,66 Milliarden USD für Anlagevermögen vor. Als Zeichen seines Engagements für die Biotechnologie hat SADER Mexikos erste Bioinput-Anlage in Chiapas eingeweiht, die darauf abzielt, nachhaltige Alternativen zu Agrochemikalien bereitzustellen und die Produktion natürlicher Zusatzstoffe zu verbessern. Um historische Einschränkungen der Energieinfrastruktur zu beheben, hat der Nationale Plan zur Stärkung und Erweiterung des Elektrischen Systems (2025-2030) 22,4 Milliarden USD bereitgestellt, um die Erzeugungskapazität um 22.674 MW zu erhöhen und eine ausreichende Energieversorgung für energieintensive chemische Verarbeitungsbetriebe sicherzustellen. Darüber hinaus priorisiert die Regierung die Personalentwicklung mit Plänen, bis 2030 jährlich 150.000 Fachkräfte auszubilden, und schafft damit eine solide Grundlage für fortschrittliche Zusatzstoffherstellung und Forschungs- und Entwicklungsaktivitäten.

Technologische Fortschritte bei der Verarbeitung von Zusatzstoffen

Mexikos Lebensmittelzusatzstoffe Sektor erlebt rasante technologische Fortschritte, angetrieben durch eine Kombination aus multinationalen Investitionen und inländischer Innovation. Diese Initiativen verbessern sowohl die Produktionseffizienz als auch die Produktqualität. Air Liquide hat eine Wasserstoffanlage in Nuevo León in Betrieb genommen, während Cryoinfra in Monterrey eine Luftzerlegungsanlage mit einer täglichen Produktionskapazität von über 2.000 Tonnen Sauerstoff, Stickstoff und Argon baut. Diese Entwicklungen stärken die Industriegasinfrastruktur, die für die fortschrittliche Verarbeitung von Zusatzstoffen unerlässlich ist. Die Investitionen unterstützen wichtige Prozesse wie die Hydrierung von Speiseölen, die Schutzgasverpackung und die Inertgasverarbeitung zur Verbesserung von Zusatzstoffformulierungen. Ein bedeutender Fokus auf technologischen Fortschritt zeigt sich bei der Extraktion und Verarbeitung natürlicher Zusatzstoffe. Unternehmen investieren in fermentationsbasierte Proteine und Biotechnologieplattformen, um die kommerzielle Produktion komplexer Aromaverbindungen und funktioneller Inhaltsstoffe zu ermöglichen. Die Energiekosten in Mexiko sind jedoch nach wie vor fast doppelt so hoch wie in den Vereinigten Staaten, was die Wettbewerbsfähigkeit beeinträchtigt. Um dem entgegenzuwirken, setzt der Sektor auf technologische Innovationen zur Verbesserung der Prozesseffizienz und Optimierung der Ausbeuten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität und Schwankungen der Rohstoffpreise | -0.3% | National, mit besonderem Einfluss auf importabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Strenge und sich entwickelnde regulatorische Anforderungen, die Compliance-Herausforderungen verursachen | -0.2% | National, mit Kaskadeneffekten auf Exportmärkte | Mittelfristig (2-4 Jahre) |

| Zunehmende Skepsis der Verbraucher gegenüber künstlichen und synthetischen Zusatzstoffen | -0.2% | National, mit stärkerem Einfluss in städtischen, gebildeten Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen, die die Verfügbarkeit und Preisgestaltung von Zutaten beeinträchtigen | -0.2% | National, mit grenzüberschreitenden Handelsschwachstellen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität und Schwankungen der Rohstoffpreise

Der mexikanische Lebensmittelzusatzstoffe Markt steht vor erheblichen Herausforderungen, vor allem aufgrund der Volatilität der Rohstoffpreise. So sind beispielsweise die Kakaopreise im vergangenen Jahr um 143 % gestiegen, was zu einem Anstieg der Schokoladenpreise in Mexiko um 13 % geführt hat. Ebenso haben Wetter- und Schädlingsprobleme die Korianderpreise von 19 MXN auf 89 MXN pro Kilogramm getrieben. Darüber hinaus verschärfen Schwankungen des Peso gegenüber dem US-Dollar die Situation. Da viele Rohstoffe für Zusatzstoffe importiert werden, ist der Markt doppelt den Rohstoffpreisschwankungen und der Währungsinstabilität ausgesetzt. Zugverzögerungen, die den mexikanisch-amerikanischen Agrarhandel stören, haben sich weiter auf Getreideimporte ausgewirkt, die für die Stärke- und Süßungsmittelproduktion unerlässlich sind. Laut Coca-Cola FEMSA stiegen die Zuckerpreise in Mexiko im Jahr 2023 um 42,1 %, was sich direkt auf die Kosten von Süßungsmitteln und Geschmacksverstärkern auswirkte. Um diesen Herausforderungen zu begegnen, setzen Unternehmen auf vertikale Integrationsstrategien. So hat beispielsweise Dresen Química begonnen, Rosmarin für die Extraktion anzubauen, um eine stabile Versorgung zu gewährleisten. Solche Strategien erfordern jedoch erhebliche Kapitalinvestitionen und operative Expertise, die über die traditionelle Zusatzstoffherstellung hinausgehen. Diese Volatilität ist besonders belastend für kleinere mexikanische Hersteller, denen häufig die finanziellen Ressourcen und Lieferkettenkapazitäten fehlen, um wirksame Absicherungs- und Diversifizierungsstrategien umzusetzen.

Strenge und sich entwickelnde regulatorische Anforderungen, die Compliance-Herausforderungen verursachen

Mexikos regulatorisches Umfeld wird zunehmend strenger und stellt Hersteller von Lebensmittelzusatzstoffen vor erhebliche Compliance-Herausforderungen. COFEPRIS, die Gesundheitsbehörde des Landes, hat Anforderungen eingeführt, die internationale Standards sowohl in Komplexität als auch in Spezifität übertreffen. Das neue Allgemeine Gesetz über angemessene und nachhaltige Ernährung räumt den Gesundheitsbehörden die Befugnis ein, „kritische Nährstoffe und Zutaten” zu identifizieren und schädliche Substanzen zu verbieten. Dies hat Unsicherheit für Unternehmen geschaffen, die auf detaillierte Umsetzungsrichtlinien und eine Liste verbotener Substanzen warten, wie vom Diario Oficial de la Federación[2]Diario Oficial de la Federación, "DECRETO por el que se expide la Ley General de la Alimentación Adecuada y Sostenible," dof.gob.mx berichtet. Darüber hinaus erschweren die strengeren Kontrollen von COFEPRIS für Drogenvorläufer die Einfuhr und Lagerung wichtiger Rohstoffe, die in Aromen und Duftstoffen verwendet werden. Diese Maßnahmen haben die Kosten erhöht und die Vorlaufzeiten für Unternehmen verlängert, die auf importierte Spezialchemikalien angewiesen sind. Gleichzeitig unterliegen die Kennzeichnungsanforderungen auf der Vorderseite der Verpackung gemäß NOM-051 Änderungen. Jüngste Diskussionen über eine obligatorische Natriumreduzierung könnten die Reformulierung von Tausenden von Produkten erzwingen, die derzeit die bestehenden Standards erfüllen. Kleinere inländische Produzenten sind von diesen steigenden Compliance-Kosten überproportional betroffen. Ohne die regulatorische Infrastruktur multinationaler Konzerne laufen sie Gefahr, verdrängt zu werden, was möglicherweise zu einer Marktkonsolidierung führt, von der größere, ressourcenstarke Unternehmen profitieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Süßungsmittel dominieren inmitten von Innovationen bei Farbstoffen

Im Jahr 2025 halten Süßungsmittel mit einem dominanten Marktanteil von 52,23 % in Mexiko die Führungsposition und unterstreichen damit die Stellung des Landes als weltgrößter Pro-Kopf-Konsument von Erfrischungsgetränken. Diese Führungsposition wird durch den weit verbreiteten Einsatz von Hochfruktose-Maissirup (HFCS) und Zuckerersatzstoffen in traditionellen Getränken und verarbeiteten Lebensmitteln weiter gestützt. Laut dem Wirtschaftsministerium hat der mexikanische Süßungsmittelmarkt bedeutende Veränderungen erfahren, wobei der Anteil von HFCS an der gesamten Süßungsmittelproduktion gestiegen ist. Lebensmittelfarbstoffe sind derweil das am schnellsten wachsende Segment mit einer CAGR von 5,38 %. Dieses Wachstum wird in erster Linie durch regulatorische Beschränkungen synthetischer Farbstoffe angetrieben, die Innovationen bei natürlichen Farbstoffalternativen und Reformulierungen in Süßwaren-, Getränke- und Backwarenanwendungen fördern.

Konservierungsstoffe und Emulgatoren bedienen weiterhin Mexikos wachsende Fertigproduktindustrie, während Enzyme in Milch- und Backwarenanwendungen an Beliebtheit gewinnen. Hersteller setzen zunehmend auf Enzyme, um die Produktqualität zu verbessern und die Haltbarkeit zu verlängern, ohne auf synthetische Zusatzstoffe angewiesen zu sein. Hydrokolloide und Trennmittel werden in spezialisierten industriellen Anwendungen eingesetzt, insbesondere in Mexikos expandierendem Snacklebensmittelsektor. Dieser Sektor hat erhebliche Investitionen erfahren, wie etwa Grumas Investition von 43 Millionen USD in eine neue Snackproduktionsanlage in Puebla. Das Acidulantien-Segment steht jedoch aufgrund von Natriumreduzierungsinitiativen vor Herausforderungen. Die Verbraucherinteressengruppe El Poder del Consumidor setzt sich für obligatorische Natriumgrenzen ein, was die Nachfrage nach traditionellen Säuerungsmitteln verringern könnte, während gleichzeitig Chancen für kaliumbasierte Alternativen entstehen.

Nach Quelle: Natürliche Zusatzstoffe beschleunigen sich trotz synthetischer Dominanz

Im Jahr 2025 halten synthetische Zusatzstoffe mit einem dominanten Marktanteil von 60,74 % die Führungsposition, angetrieben durch gut etablierte Lieferketten, Kosteneffizienz und technische Leistungsmerkmale, die natürliche Alternativen nur schwer replizieren können. Natürliche Zusatzstoffe verzeichnen jedoch ein starkes Wachstum mit einer CAGR von 5,88 %. Dieses Wachstum wird durch regulatorischen Druck, sich verändernde Verbraucherpräferenzen und technologische Innovationen vorangetrieben, die Leistungslücken in kritischen Anwendungen verringern. Unternehmen wie Farbe Naturals führen den Weg an, indem sie natürliche Konservierungstechnologien innovieren. Sie haben Sorbinsäure aus Vogelbeeren als direkte Alternative zu synthetischen Konservierungsstoffen entwickelt. Ebenso treibt AMHPAC die Lycopinextraktion aus Tomaten voran, um natürliche Färbungsanwendungen zu unterstützen.

Mexikos Kennzeichnungssystem auf der Vorderseite der Verpackung und potenzielle Beschränkungen synthetischer Farbstoffe beschleunigen den Übergang zu natürlichen Quellen. Diese regulatorischen Entwicklungen schaffen günstige Bedingungen für natürliche Alternativen, trotz ihrer höheren Kosten und technischen Herausforderungen. Grupo Bimbo veranschaulicht diesen Wandel mit seinem Engagement, bis 2025 künstliche Farb-, Aroma- und Konservierungsstoffe aus 99 % seines Kernportfolios zu entfernen, unterstützt durch eine bedeutende Forschungs- und Entwicklungsinvestition von 2 Milliarden USD. Das natürliche Segment steht jedoch vor Hindernissen, darunter begrenzte inländische Produktionskapazitäten, erhöhte Rohstoffkosten und eine komplexe Lieferkette. Diese Herausforderungen sind besonders ausgeprägt bei exotischen botanischen Extrakten und fermentationsbasierten Verbindungen, die spezialisierte Verarbeitungskapazitäten erfordern, die in Mexikos Industriesektor noch nicht vollständig entwickelt sind.

Nach Anwendung: Getränke führen, während die Fleischverarbeitung aufholt

Im Jahr 2025 halten Getränke mit dem größten Marktanteil von 27,41 % die Führungsposition und unterstreichen Mexikos bedeutenden Pro-Kopf-Konsum von Erfrischungsgetränken, funktionellen Wässern und traditionellen Getränken. Diese Getränke sind in hohem Maße auf verschiedene Zusatzstoffe für Geschmack, Farbe, Konservierung und Nährwertanreicherung angewiesen. Mexikos Rolle als bedeutendes Zentrum der Getränkeproduktion stützt dieses Segment weiter. Führende Unternehmen wie Coca-Cola FEMSA betreiben umfangreiche Produktionsnetzwerke, die sowohl den inländischen als auch den lateinamerikanischen Exportmarkt bedienen. Funktionelle Getränke verzeichnen ein robustes Wachstum, wobei 74 % der mexikanischen Verbraucher wöchentlich funktionelle Wässer trinken. Dieser Trend treibt die Nachfrage nach spezialisierten Zusatzstoffen an, darunter Vitamine, Mineralstoffe und bioaktive Verbindungen.

Fleisch und Fleischerzeugnisse stellen das am schnellsten wachsende Segment mit einer CAGR von 4,18 % dar. Dieses Wachstum wird durch Mexikos Position als sechstgrößter Geflügelproduzent weltweit und den steigenden inländischen Proteinkonsum angetrieben, vor allem aufgrund seiner Kosteneffizienz im Vergleich zu Rind- und Schweinefleisch. Das Segment profitiert auch von steigenden privaten Investitionen in die Geflügelverarbeitung, verbesserten Futterpreisen und erweitertem Zugang zu zentralamerikanischen Exportmärkten, die fortschrittliche Konservierungs- und Qualitätsverbesserungssysteme erfordern. Milch- und Dessertanwendungen wachsen weiterhin stetig, unterstützt durch die erwartete Expansion des mexikanischen Milchmarktes im Jahr 2025. Dieses Wachstum soll die inländische Käse- und Butterproduktion ankurbeln, begünstigt durch ein größeres Angebot an Milch und Milchzutaten. Obwohl Back- und Süßwarenanwendungen durch Schulverbote für Junk Food vor Herausforderungen stehen, profitieren sie weiterhin von der Urbanisierung und der wachsenden Nachfrage nach Fertigprodukten. Suppen, Saucen und Dressings bleiben derweil ein stabiles Segment, das Mexikos vielfältigen kulinarischen Traditionen und seiner expandierenden Restaurantbranche gerecht wird.

Geografische Analyse

Mexikos Lebensmittelzusatzstoffe Markt ist stark in wichtigen Fertigungs- und Bevölkerungszentren konzentriert, wobei die zentralen und nördlichen Regionen bei Produktion und Verbrauch führend sind. Die Bajío-Region, zu der Guanajuato, Querétaro und Jalisco gehören, ist das primäre Lebensmittelverarbeitungszentrum. Bedeutende Investitionen in diesem Bereich umfassen Nestlé Purinas Anlage im Wert von 220 Millionen USD in Silao, Guanajuato, mit einer Jahreskapazität von 285.000 Tonnen Trockentierfutter, und Kellanovas Erweiterung im Wert von 100 Millionen USD in Toluca, Bundesstaat Mexiko. Nördliche Bundesstaaten, insbesondere Nuevo León und Sonora, profitieren von ihrer Nähe zu US-Märkten und gut etablierten grenzüberschreitenden Lieferketten. So hat beispielsweise Air Liquide neue Wasserstoffproduktionsanlagen in Nuevo León in Betrieb genommen, um den industriellen Verarbeitungsbedarf zu decken. Die Metropolregion Mexiko-Stadt bleibt das größte Verbrauchszentrum und treibt den Bedarf an Fertigprodukten und verarbeiteten Getränken an, die in hohem Maße auf Zusatzstoffe angewiesen sind.

Regionale Entwicklungsmuster stimmen mit Mexikos übergeordneten Nearshoring-Trends überein, wobei ausländische Direktinvestitionen laut vorläufigen Daten des Wirtschaftsministeriums im Jahr 2024 einen Wert von 36,9 Milliarden USD erreichten, obwohl die Jahreszahlen aufgrund eines schwächeren vierten Quartals zurückgingen, wie von Mazzanti, Alessio angemerkt. Die Pazifikküstenregionen, wie Jalisco und Sinaloa, dienen sowohl als landwirtschaftliche Produktionszentren als auch als Lebensmittelverarbeitungszentren und profitieren von der Nähe zu Rohstoffen und dem Hafenzugang für Exporte.

Südliche Regionen, die in der industriellen Lebensmittelverarbeitung noch unterentwickelt sind, erhalten verstärkte staatliche Aufmerksamkeit. So stellt beispielsweise SADERs Bioinput-Anlage in Chiapas die erste Einrichtung des Landes dar, die nachhaltigen landwirtschaftlichen Alternativen gewidmet ist, wie von GBR Reports berichtet. Grenzregionen stehen vor Herausforderungen durch organisierte Kriminalität und Sicherheitsprobleme, die Logistik und Distribution erschweren. Die strategische Bedeutung der Handelsbeziehungen mit den USA zieht jedoch weiterhin Investitionen in Fertigungskapazitäten in diesen Grenzstaaten an, trotz dieser operativen Risiken.

Wettbewerbslandschaft

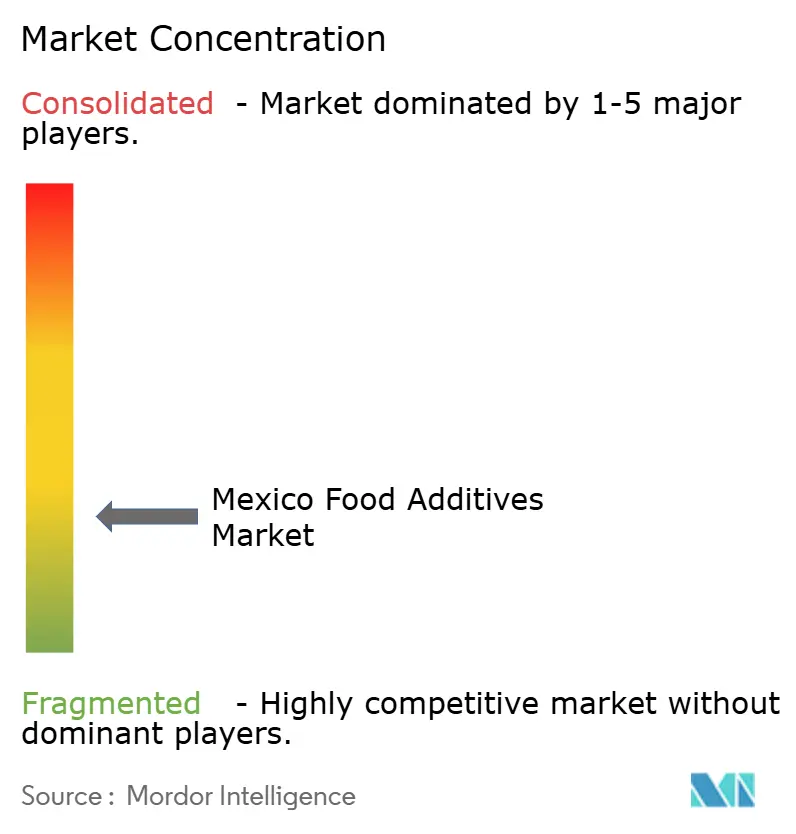

Mexikos Lebensmittelzusatzstoffe Markt weist eine fragmentierte Struktur mit einem Konzentrationsgrad von 3 von 10 auf, was auf erhebliche Konsolidierungsmöglichkeiten hindeutet, da regulatorischer Druck und Kapitalanforderungen größere, ressourcenstarke Akteure begünstigen. Die Wettbewerbslandschaft ist durch eine Mischung aus multinationalen Konzernen mit etablierten mexikanischen Aktivitäten und inländischen Unternehmen gekennzeichnet, die lokales Marktwissen und die Nähe zur Lieferkette nutzen möchten.

Multinationale Marktführer wie Cargill, ADM und Ingredion nutzen ihre globalen Forschungs- und Entwicklungskapazitäten und regulatorische Expertise, um Mexikos sich entwickelnde Compliance-Anforderungen zu navigieren, während inländische Akteure sich auf spezialisierte Anwendungen und regionale Distributionsvorteile konzentrieren. Strategische Muster zeigen eine zunehmende Betonung der Entwicklung natürlicher und Clean-Label-Produkte, wobei Unternehmen stark in Biotechnologieplattformen und Extraktionstechnologien investieren, um regulatorische Anforderungen und Verbraucherpräferenzen zu erfüllen. Der Markt bietet Chancen in natürlichen Konservierungstechnologien, pflanzenbasierten Aromensystemen und funktionellen Zusatzstoffen, die Mexikos spezifische Gesundheitsherausforderungen wie Fettleibigkeit und Diabetes adressieren.

Aufkommende Disruptoren sind in erster Linie technologieorientierte Unternehmen, die fermentationsbasierte Zutaten und botanische Extraktionskapazitäten entwickeln, obwohl ihre Marktdurchdringung durch Kapitalbeschränkungen und Zulassungszeiträume begrenzt bleibt. Die von COFEPRIS im März 2025 umgesetzten Verfahrensvereinfachungen sollen die Hürden für kleinere Innovatoren senken und gleichzeitig Sicherheitsstandards aufrechterhalten, was die Wettbewerbsdynamik in spezialisierten Zusatzstoffkategorien potenziell beschleunigt.

Marktführer der mexikanischen Lebensmittelzusatzstoffe Branche

Cargill, Incorporated

DuPont de Nemours, Inc.

The Archer Daniels Midland Company

Chr. Hansen A/S

DSM-Firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: IFF konsolidierte seine mexikanischen Aktivitäten am neuen Tecnoparque-Geschäftszentrum in Mexiko-Stadt. Diese strategische Entwicklung wird einen der größten globalen Bürostandorte von IFF etablieren und bis zu 650 Mitarbeiter aus den Bereichen Gesundheit & Biowissenschaften, Duft, Geschmack und Lebensmittelzutaten beherbergen.

- Juli 2023: Das Unternehmen brachte ein Zuckerreduzierungs-Toolkit mit der Einführung von TASTEVA® Sol auf den Markt. TASTEVA® SOL ist ein schmackhaftes Stevia mit einer über 200-fachen Löslichkeit im Vergleich zu Reb M- und D-Produkten auf dem Markt. TASTEVA® SOL löst Löslichkeitsprobleme, die häufig in Getränkekonzentraten, Milchfruchtzubereitungen und süßen Sirupen bei hohen Zuckerersatzmengen auftreten.

- Mai 2023: Das Unternehmen erweiterte sein Produktportfolio durch die Einführung von Extrakten, dehydrierten Zutaten und Aromen. Das Unternehmen gibt an, dass diese Produkte nach dem Upcycling-Lebensmittelkonzept aus Nebenprodukten von Pflanzen und Früchten hergestellt werden, die normalerweise entsorgt werden, und tragen so zur Reduzierung von Lebensmittelverschwendung bei.

Berichtsumfang des Mexiko Lebensmittelzusatzstoffe Marktes

Der mexikanische Lebensmittelzusatzstoffe Markt ist nach Typ segmentiert in Emulgatoren, Stärken und Süßungsmittel, Farbstoffe, Aromen und sonstige. Nach Anwendung ist der untersuchte Markt segmentiert in Milchprodukte, Backwaren, Fleischerzeugnisse, Getränke, Süßwaren und sonstige.

| Konservierungsstoffe |

| Süßungsmittel |

| Zuckerersatzstoffe |

| Emulgatoren |

| Trennmittel |

| Enzyme |

| Hydrokolloide |

| Lebensmittelaromen und Geschmacksverstärker |

| Lebensmittelfarbstoffe |

| Acidulantien |

| Natürlich |

| Synthetisch |

| Backwaren und Süßwaren |

| Milchprodukte und Desserts |

| Getränke |

| Fleisch und Fleischerzeugnisse |

| Suppen, Saucen und Dressings |

| Sonstige Anwendungen |

| Nach Produkttyp | Konservierungsstoffe |

| Süßungsmittel | |

| Zuckerersatzstoffe | |

| Emulgatoren | |

| Trennmittel | |

| Enzyme | |

| Hydrokolloide | |

| Lebensmittelaromen und Geschmacksverstärker | |

| Lebensmittelfarbstoffe | |

| Acidulantien | |

| Nach Quelle | Natürlich |

| Synthetisch | |

| Nach Anwendung | Backwaren und Süßwaren |

| Milchprodukte und Desserts | |

| Getränke | |

| Fleisch und Fleischerzeugnisse | |

| Suppen, Saucen und Dressings | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Was sind die am schnellsten wachsenden Lebensmittelzusatzstoffe in Mexiko?

Natürliche Lebensmittelfarbstoffe wachsen am schnellsten mit einer CAGR von 5,38 % bis 2031, gefolgt von natürlichen Konservierungsstoffen und Clean-Label-Aromen.

Welche Lebensmittelkategorien verwenden die meisten Zusatzstoffe in Mexiko?

Getränke dominieren den Zusatzstoffverbrauch mit einem Marktanteil von 27,41 %, gefolgt von Backwaren und verarbeiteten Fleischprodukten.

Wie groß ist der Gesamtmarkt?

Der mexikanische Lebensmittelzusatzstoffe Markt wird im Jahr 2026 auf 4,62 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,52 Milliarden USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,62 % während des Prognosezeitraums (2026-2031).

Welche regulatorischen Änderungen betreffen Lebensmittelzusatzstoffe in Mexiko?

Jüngste Änderungen umfassen Verfahrensvereinfachungen von COFEPRIS (März 2025), potenzielle Beschränkungen synthetischer Farbstoffe, das Allgemeine Gesetz über angemessene und nachhaltige Ernährung (April 2024) und ein bevorstehendes Dekret zum Verbot gefährlicher Pestizide, das landwirtschaftliche Vorprodukte für die Zusatzstoffproduktion betreffen könnte.

Seite zuletzt aktualisiert am: