Marktgröße und Marktanteil für Ballaststoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

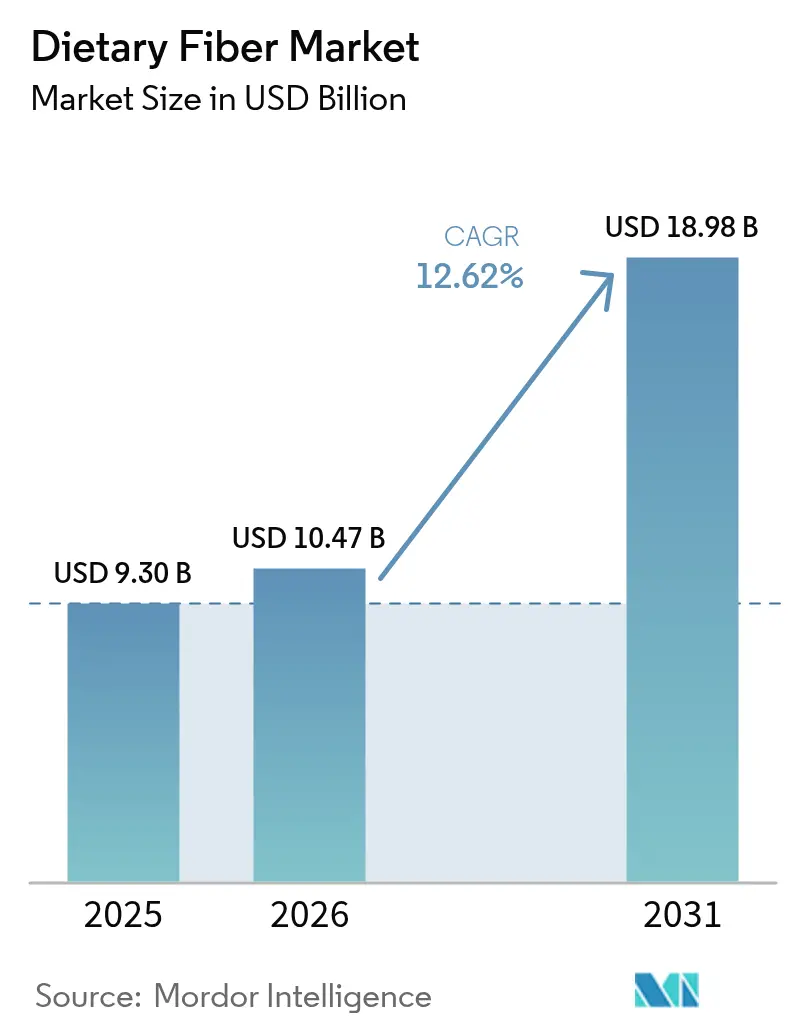

| Marktgröße (2026) | 10.47 Milliarden US-Dollar |

| Marktgröße (2031) | 18.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ballaststoffmarktanalyse von Mordor Intelligence

Die Marktgröße für Ballaststoffe wird im Jahr 2026 auf USD 10,47 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 9,30 Milliarden, mit Projektionen für 2031 von USD 18,98 Milliarden, was einem Wachstum von 12,62 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum spiegelt das zunehmende Bewusstsein der Verbraucher für den Zusammenhang zwischen Ballaststoffmangel und chronischen Krankheiten wider, darunter Fettleibigkeit, Herz-Kreislauf-Erkrankungen und Typ-2-Diabetes. Die steigende Prävalenz lebensstilbedingter Erkrankungen hat Verbraucher und Gesundheitssysteme dazu veranlasst, ballaststoffreiche Ernährung zu betonen. Die Food and Drug Administration (FDA) und die Europäische Behörde für Lebensmittelsicherheit (EFSA) haben gesundheitsbezogene Angaben genehmigt, die lösliche Ballaststoffe mit Herzgesundheit und Cholesterinsenkung in Verbindung bringen, und ermöglichen es Herstellern, neue angereicherte Produkte zu entwickeln. Fortschritte bei der Ballaststoffextraktion und der Lebensmittelformulierungstechnologie haben den Geschmack und die Textur von Produkten verbessert und die Anwendungsmöglichkeiten in Lebensmitteln, Getränken, Nahrungsergänzungsmitteln und Pharmazeutika erweitert. Das Marktwachstum wird ferner durch den verstärkten Fokus auf Darmgesundheit, Verdauungswohlbefinden und Gewichtsmanagement sowie durch die steigende Nachfrage nach pflanzlichen und Clean-Label-Produkten mit natürlichen Ballaststoffen unterstützt.

Wichtigste Erkenntnisse des Berichts

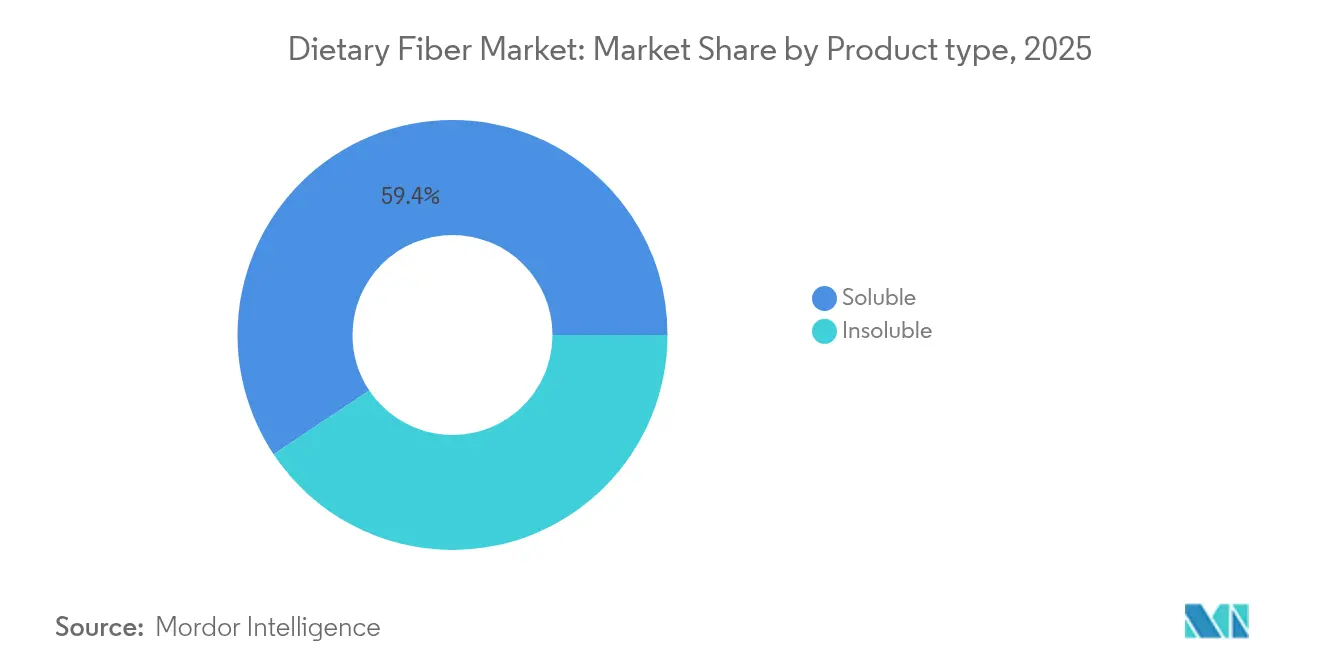

- Nach Produkttyp führte lösliche Ballaststoffe mit 59,35 % des Marktanteils für Ballaststoffe im Jahr 2025, während unlösliche Ballaststoffe bis 2031 die höchste CAGR von 13,62 % verzeichnen sollen.

- Nach Quelle hielten Getreide und Körner im Jahr 2025 einen Umsatzanteil von 53,10 %; Obst und Gemüse sollen bis 2031 mit einer CAGR von 13,55 % wachsen.

- Nach Form kontrollierten Pulverprodukte im Jahr 2025 73,10 % der Marktgröße für Ballaststoffe, während flüssige Formate bis 2031 mit einer CAGR von 14,35 % wachsen sollen.

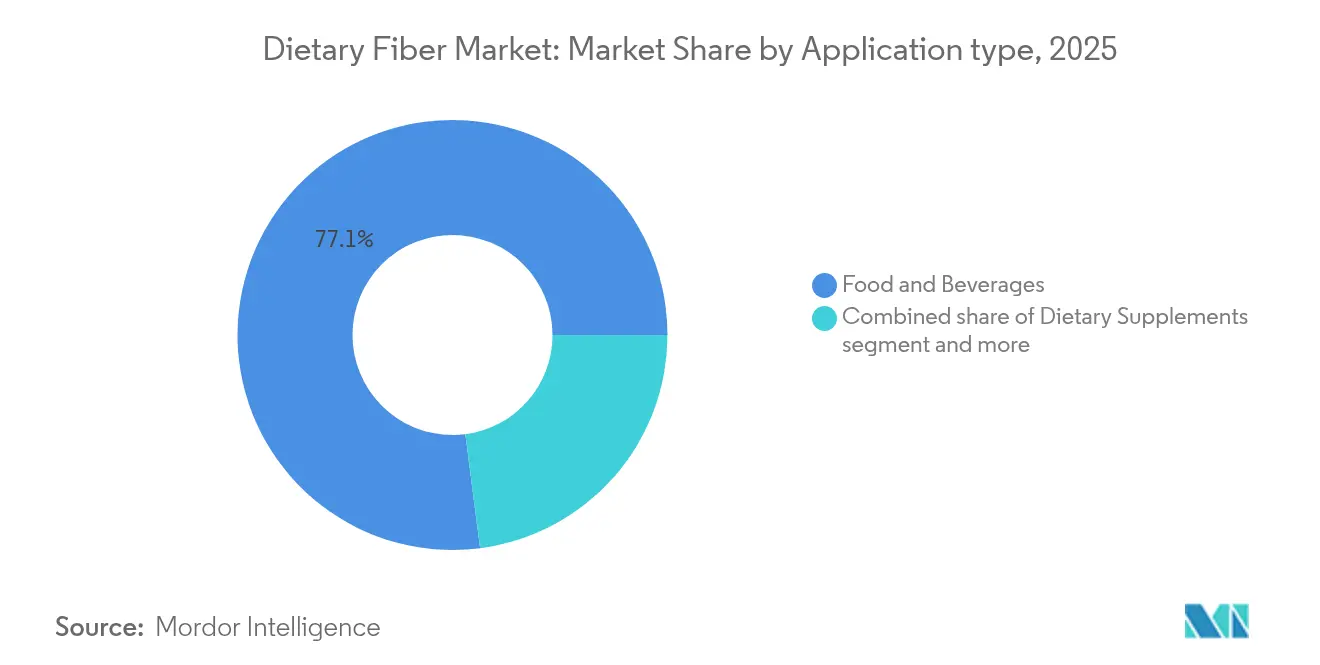

- Nach Anwendung entfielen im Jahr 2025 77,05 % des Umsatzes auf Lebensmittel und Getränke, während Pharmazeutika bis 2031 mit einer CAGR von 13,88 % wachsen sollen.

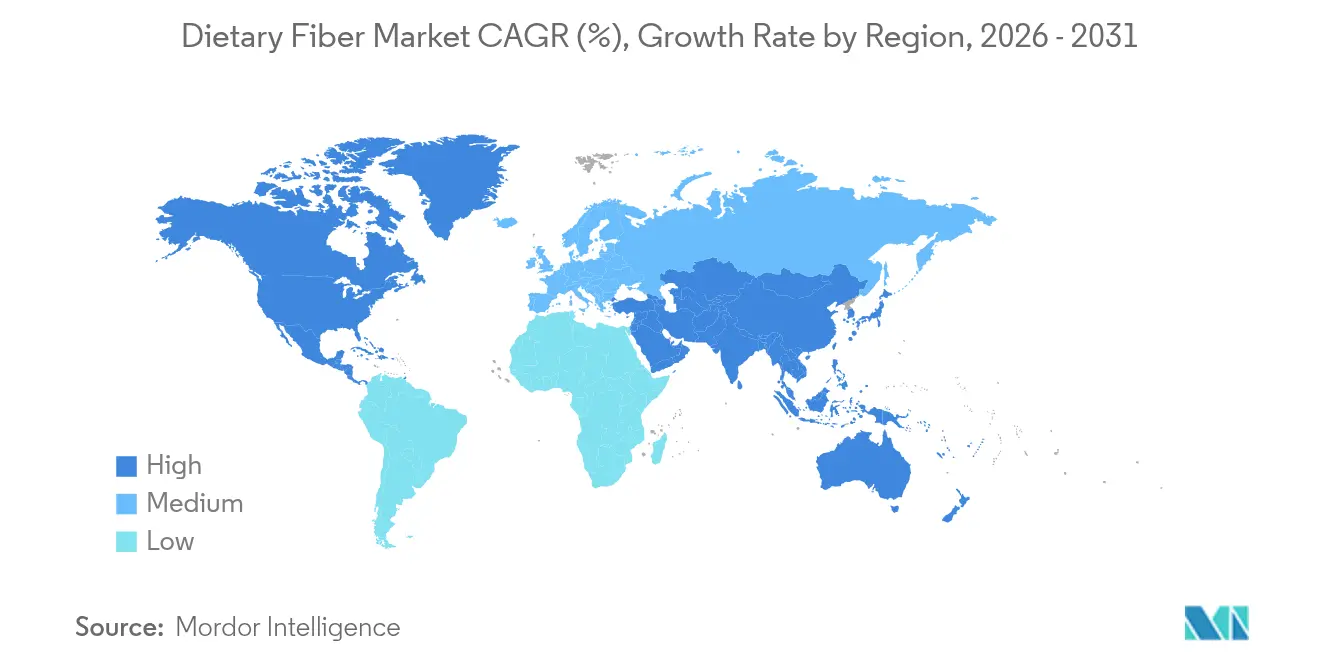

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 33,40 % des Umsatzes; Asien-Pazifik ist auf dem Weg zur schnellsten CAGR von 14,15 % über den Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Ballaststoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach funktionellen und angereicherten Lebensmitteln | +2.8% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Prävalenz von Lebensstilerkrankungen | +2.1% | Global, besonders ausgeprägt in städtischen Zentren des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Darmgesundheit und Probiotika | +1.9% | Nordamerika und Europa führend, Asien-Pazifik folgend | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Nachfrage nach Clean-Label- und pflanzlichen Zutaten | +1.7% | Europa und Nordamerika primär, Ausweitung auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit ballaststoffangereicherter Getränke | +1.4% | Global, mit Innovationszentren in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verstärkter Einsatz in funktionellen Milchprodukten | +1.2% | Europa und Asien-Pazifik, aufkommend im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach funktionellen und angereicherten Lebensmitteln

Das Bewusstsein der Verbraucher für die Rolle der Ernährung bei der Krankheitsprävention treibt die hohe Nachfrage nach funktionellen Lebensmitteln an, wobei Verbraucher gesundheitsfördernde Zutaten in trinkfertigen Getränken suchen. Dieser Trend erstreckt sich über Getränke hinaus auf Backwaren, wo Hersteller Ballaststoffverarbeitungstechnologien einsetzen, um hohe Einarbeitungsraten bei gleichzeitiger Beibehaltung von Geschmack und Textur zu erzielen. Das Wachstum des Marktes für funktionelle Lebensmittel wird durch regulatorische Änderungen unterstützt, insbesondere durch die erweiterte Definition von Ballaststoffen durch die Food and Drug Administration (FDA), die resistentes Maltodextrin und gemischte pflanzliche Zellwandballaststoffe einschließt [1]Quelle: Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, "Die FDA gibt Leitlinien, wissenschaftliche Überprüfungen und Antworten auf Bürgerpetitionen zu Ballaststoffen heraus", www.fda.gov. Dies ermöglicht es Herstellern, stärkere gesundheitsbezogene Angaben zu machen. Darüber hinaus stimmt die zunehmende Präferenz für pflanzliche und Clean-Label-Lebensmittel mit der Nachfrage nach natürlichen, minimal verarbeiteten Zutaten überein, was pflanzliche Ballaststoffe aus Obst, Gemüse, Hülsenfrüchten und Getreide für gesundheitsbewusste Verbraucher attraktiv macht. Die Kombination aus Verbrauchernachfrage und regulatorischer Flexibilität schafft Möglichkeiten für Innovationen bei funktionellen Lebensmitteln, treibt die Marktexpansion voran und etabliert Verbrauchsmuster, die das Marktwachstum unterstützen.

Steigende Prävalenz von Lebensstilerkrankungen

Die zunehmende Prävalenz von Lebensstilerkrankungen, darunter Diabetes, Herz-Kreislauf-Erkrankungen und Fettleibigkeit, treibt die Nachfrage nach Ballaststoffen auf den globalen Märkten an. Diese chronischen Erkrankungen, die mit schlechten Ernährungsgewohnheiten, inaktiven Lebensstilen und hohem Konsum von verarbeiteten Lebensmitteln verbunden sind, stellen erhebliche Herausforderungen für die öffentliche Gesundheit dar. Ballaststoffe, insbesondere lösliche Ballaststoffe, helfen bei der Regulierung des Blutzuckerspiegels, senken das LDL-Cholesterin und erhöhen das Sättigungsgefühl, was sie zu einem wichtigen Ernährungsbestandteil im Krankheitsmanagement macht. Das Bewusstsein der Verbraucher für die gesundheitlichen Vorteile von Ballaststoffen hat zu einer erhöhten Nachfrage nach ballaststoffangereicherten Lebensmitteln und Nahrungsergänzungsmitteln geführt. Regierungs- und Gesundheitsorganisationen liefern Daten, die diesen Trend unterstützen. Die Centers for Medicare and Medicaid Services (CMS) berichteten, dass die nationalen Gesundheitsausgaben der Vereinigten Staaten im Jahr 2023 17,6 % des BIP erreichten, ein Anstieg gegenüber dem Vorjahr, was die wachsenden Kosten des Managements chronischer Krankheiten widerspiegelt, insbesondere bei vermeidbaren Erkrankungen wie Fettleibigkeit und Typ-2-Diabetes [2]Quelle: Die Centers for Medicare & Medicaid Services (CMS), "NHE-Faktenblatt", www.cms.gov. In Indien empfiehlt der Indische Rat für Medizinische Forschung (ICMR), dass Erwachsene täglich 25–40 Gramm Ballaststoffe auf der Grundlage einer Ernährung von 2.000 kcal/Tag zu sich nehmen, um Stoffwechselstörungen vorzubeugen. Nationale Ernährungsrichtlinien und Ernährungskampagnen unterstreichen die Bedeutung von Ballaststoffen für die Erhaltung der Gesundheit.

Steigende Nachfrage nach Darmgesundheit und Probiotika

Der Fortschritt in der Revolution der Darm-Hirn-Achse hat die Funktionalität von Ballaststoffen grundlegend verändert, von der grundlegenden Verdauungsunterstützung hin zu umfassenden Wellness-Anwendungen. Die Verbraucherpräferenzen haben sich hin zu synbiotischen Formulierungen verlagert, die Präbiotika und Probiotika integrieren, um die Gesundheitsergebnisse zu optimieren. Diese Marktentwicklung hat die Forschung und Entwicklung bei präbiotischen Ballaststoffanwendungen katalysiert, insbesondere bei Akaziengummi und Baobab-Ballaststoffen, die im Vergleich zu herkömmlichen Ballaststoffvarianten verbesserte Modulationsfähigkeiten des Darmmikrobioms aufweisen. Herstellende Unternehmen entwickeln spezialisierte Formulierungen mit präzisen Gesundheitszielen, beispielhaft dargestellt durch Brightseed's Bio Gut Fiber, das bioaktive Verbindungen aus aufgewertetem Hanfballaststoff nutzt, um die Darmbarrierefunktion zu verbessern. Die Schnittstelle zwischen Mikrobiomwissenschaft und der Entwicklung funktioneller Lebensmittel hat eigenständige Marktkategorien etabliert, in denen Ballaststoffe als primäre Grundlage für umfassende Wellness-Lösungen dienen und ihre traditionelle Rolle als eigenständiges Nahrungsergänzungsmittel übertreffen.

Wachstum der Nachfrage nach Clean-Label- und pflanzlichen Zutaten

Der zunehmende Fokus der Verbraucher auf Zutaten-Transparenz treibt Hersteller dazu an, pflanzliche Ballaststoffquellen zu verwenden, die eine Clean-Label-Positionierung unterstützen. Dieser Trend schafft Möglichkeiten für aus Obst und Gemüse gewonnene Ballaststoffe, trotz ihrer höheren Verarbeitungskosten. Cargills Investition in europäische Mais- und Weizenballaststoffe demonstriert diesen Wandel und bietet Herstellern labelfreundliche Optionen, die Zuckerreduzierung und Ballaststoffanreicherungsansprüche ermöglichen. Die Clean-Label-Bewegung hat in Europa erheblich an Bedeutung gewonnen, wo Vorschriften natürliche Zutatendeklarationen begünstigen und Verbraucher bereit sind, mehr für erkennbare Zutaten zu zahlen. So sicherte sich beispielsweise One Bio im Dezember 2024 USD 27 Millionen in einer Serie-A-Finanzierungsrunde, um Technologie zu entwickeln, die landwirtschaftliche Abfallpolysaccharide in geschmack- und geruchlose Ballaststoffe umwandelt. Dieser Fortschritt stellt eine neue Richtung in der Clean-Label-Innovation dar, indem er sowohl Nachhaltigkeitsbedürfnisse als auch funktionale Anforderungen adressiert. Der Upcycling-Ansatz etabliert neue Wertschöpfungsketten, transformiert landwirtschaftliche Abfallströme in funktionale Zutaten und erfüllt gleichzeitig die Erwartungen der Verbraucher an ökologische Verantwortung. Diese Kombination aus Nachhaltigkeit und Funktionalität bietet Herstellern, die sowohl ernährungsphysiologische als auch ökologische Vorteile effektiv kommunizieren, Wettbewerbsvorteile.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unangenehmer Geschmack und Textur bei ballaststoffreichen Produkten | -1.8% | Global, besonders herausfordernd in Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| Höhere Kosten für ballaststoffangereicherte Zutaten | -1.4% | Preissensible Märkte in Lateinamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte Löslichkeit und Funktionalität in bestimmten Anwendungen | -0.9% | Technische Anwendungen in Pharmazeutika und Speziallebensmitteln | Langfristig (≥ 4 Jahre) |

| Komplexe regulatorische Anforderungen für Kennzeichnung und gesundheitsbezogene Angaben | -0.7% | Europa und Nordamerika mit strengen Vorschriften für gesundheitsbezogene Angaben | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unangenehmer Geschmack und Textur bei ballaststoffreichen Produkten

Sensorische Einschränkungen stellen das vorherrschende Hemmnis dar, das eine weitverbreitete Ballaststoffeinarbeitung behindert, da herkömmliche ballaststoffreiche Formulierungen inhärent organoleptische Eigenschaften und die anschließende Verbraucherakzeptanz beeinträchtigen. Zeitgenössische technologische Fortschritte adressieren diese Einschränkungen methodisch durch anspruchsvolle Verarbeitungsmethoden, insbesondere Mikrofluidisierung und Strahlextrusion, die den Gehalt an löslichen Ballaststoffen erhöhen und gleichzeitig die funktionellen Eigenschaften optimieren. Die Branche hat spezialisierte Ballaststoffzutaten eingeführt, insbesondere Fibersol, das außergewöhnliche Löslichkeitsparameter und neutrale organoleptische Profile aufweist, die für den Einsatz in verschiedenen Anwendungen von Getränken bis hin zu Backwaren geeignet sind. Die methodische Umstrukturierung der Ballaststoffklassifizierung, die auf strukturellen Eigenschaften statt auf der traditionellen löslich/unlöslich-Differenzierung basiert, ermöglicht eine präzise Zutatenauswahl zur Erfüllung spezifischer sensorischer Parameter.

Höhere Kosten für ballaststoffangereicherte Zutaten

Preisvolatilität bei Rohstoffen und Verarbeitungskomplexität erzeugen Kostendruck, der die Ballaststoffakzeptanz in preissensiblen Marktsegmenten einschränkt. Weizenpreisschwankungen wirken sich erheblich auf die Kosten von Backwaren aus, selbst wenn sich die Rohstoffmärkte stabilisieren. Störungen in der Lieferkette beeinflussen spezielle Ballaststoffquellen, insbesondere Psyllium, wo Produktionsherausforderungen in Indien trotz steigender Nachfrage erhöhte Preise aufrechterhalten. Die Kostenherausforderung erstreckt sich auf die spezialisierten Verarbeitungsanlagen und Qualitätskontrollsysteme, die für die Produktion funktioneller Ballaststoffe erforderlich sind, und schafft Markteintrittsbarrieren für kleinere Hersteller. Es entstehen jedoch Produktionseffizienzen, da große Hersteller ihre Aktivitäten ausweiten. So zielt beispielsweise Tate and Lyles neue Anlage in der Slowakei für nicht-gentechnisch veränderte PROMITOR Lösliche Ballaststoffe darauf ab, die Stückkosten durch erhöhte Produktionsvolumina zu senken. Das Aufkommen von Upcycling-Technologien, die landwirtschaftliche Abfälle in Ballaststoffzutaten umwandeln, bietet eine potenzielle Lösung für den Kostendruck und adressiert gleichzeitig Nachhaltigkeitsanforderungen. Hersteller, die vertikale Integration oder strategische Partnerschaften mit Produzenten landwirtschaftlicher Abfälle etablieren, werden langfristig wahrscheinlich von verbesserten Kostendynamiken profitieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz löslicher Ballaststoffe steht unlöslicher Innovation gegenüber

Das Segment der löslichen Ballaststoffe hält im Jahr 2025 59,35 % des globalen Ballaststoffmarkts, aufgrund seiner Vielseitigkeit und der einfachen Einarbeitung in funktionelle Lebensmittel und Nahrungsergänzungsmittel. Seine Wasserlöslichkeit ermöglicht eine nahtlose Integration in Getränke, Joghurts, Nährriegel und Mahlzeitenersatzprodukte, ohne Textur oder Geschmack zu beeinflussen. Diese Eigenschaft macht es zur bevorzugten Wahl für Hersteller, die das Gesundheitsprofil ihrer Produkte verbessern. Die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (FDA) erlaubt gesundheitsbezogene Angaben, die spezifische lösliche Ballaststoffe (Beta-Glucan und Psyllium) mit einem reduzierten Risiko für koronare Herzerkrankungen in Verbindung bringen. Diese regulatorischen Genehmigungen validieren die gesundheitlichen Vorteile löslicher Ballaststoffe und treiben Brancheninvestitionen in die Entwicklung ballaststoffangereicherter Produkte an.

Unlösliche Ballaststoffe, obwohl mit einem kleineren Marktanteil, wachsen bis 2031 mit einer CAGR von 13,62 %. Dieses Wachstum resultiert aus technologischen Fortschritten in der Lebensmittelverarbeitung und -formulierung, die traditionelle Einschränkungen wie Körnigkeit und begrenzte Löslichkeit adressieren. Verbesserte Ballaststoffmahl- und Einkapselungstechniken verbessern Textur, Stabilität und Dispergierbarkeit in verarbeiteten Lebensmitteln und ermöglichen breitere Anwendungen in Snacks, Cerealien und Backwaren. Das Segment profitiert von Kostenvorteilen in den Märkten Asien-Pazifik und Lateinamerika. Regierungsinitiativen, darunter Europas Farm-to-Fork-Strategie und Indiens FSSAI-Ernährungsrichtlinien, fördern den Vollkornkonsum und unterstützen die Nachfrage nach unlöslichen Ballaststoffen. Diese Faktoren, kombiniert mit dem zunehmenden Verbraucherfokus auf Verdauungswohlbefinden und der Einführung fortschrittlicher Formulierungstechnologien durch Hersteller, positionieren unlösliche Ballaststoffe für einen erhöhten Marktanteil.

Nach Quelle: Getreide dominiert, während Obst Innovationen vorantreibt

Im Jahr 2025 bilden Getreide und Körner das vorherrschende Segment im globalen Ballaststoffmarkt mit einem Marktanteil von 53,10 %. Diese Marktposition ist auf eine gut etablierte Lieferketteninfrastruktur, erhebliche Rohstoffverfügbarkeit und operative Kosteneffizienz zurückzuführen. Primäre Quellen, darunter Weizen, Hafer, Mais und Reiskleie, weisen eine erhebliche funktionelle Anpassungsfähigkeit und systematische Integration in grundlegende Lebensmittelprodukte auf, insbesondere Brot, Cerealien und Snackriegel. Die inhärente strukturelle Zusammensetzung dieser Materialien erleichtert die Extraktion sowohl löslicher als auch unlöslicher Ballaststoffe und ermöglicht effiziente Großproduktionsvorgänge. Trotz ihrer wirtschaftlichen Vorteile und weitverbreiteten Zugänglichkeit werden Getreide und Körner jedoch überwiegend als konventionelle Zutaten kategorisiert und weisen eine begrenzte Marktdurchdringung in premiumorientierten Gesundheitssegmenten auf.

Das Obst- und Gemüsesegment weist die höchste Wachstumstrajektorie bei Ballaststoffquellen auf und zeigt eine projizierte CAGR von 13,55 % bis 2031. Diese Expansion korrespondiert direkt mit der gestiegenen Marktnachfrage nach Clean-Label-Formulierungen, minimal verarbeiteten Komponenten und natürlich gewonnenen Zutaten. Ballaststoffderivate aus Äpfeln, Karotten, Zitrusschalen und Rüben erhalten erhebliche Verbraucherpräferenz aufgrund ihrer wahrgenommenen überlegenen Nährstoffzusammensetzung und etablierten gesundheitlichen Vorteile. Diese Komponenten bieten eine verbesserte Zutaten-Transparenz in Produktformulierungen und entsprechen den zeitgenössischen Verbraucheranforderungen nach Produktklarheit und Gesundheitsoptimierung.

Nach Form: Pulverstabilität trifft auf flüssige Innovation

Pulverformulierungen machen im Jahr 2025 73,10 % des Marktanteils aus, was auf ihre überlegene Fertigungseffizienz und verbesserte Lagerstabilitätseigenschaften zurückzuführen ist. Das Segment der flüssigen Formulierungen zeigt ein erhebliches Wachstum mit einer CAGR von 14,35 %, was hauptsächlich auf den erhöhten Einsatz in verzehrfertigen Anwendungen und der Getränkeanreicherung zurückzuführen ist. Flüssige Ballaststoffformulierungen ermöglichen höhere Einarbeitungsraten ohne Sedimentationsprobleme und sind daher besonders vorteilhaft für funktionelle Getränke, bei denen Hersteller eine optimale Integration von Nährkomponenten bei gleichzeitiger Aufrechterhaltung der Produktintegrität benötigen.

Der Markt weist erhebliches Potenzial in fortschrittlichen Verabreichungssystemen auf, die Pulverstabilität mit flüssiger Funktionalität integrieren. Dieser Fortschritt wird durch Innovationen bei ballaststoffangereicherten Getränkepulverformulierungen demonstriert, die eine vollständige Auflösung ohne Beeinträchtigung der Textur erzielen. Fortschrittliche Entwicklungen in der Sprühtrocknung und Einkapselungsmethodik erleichtern die Schaffung neuartiger Produktformen, die konventionelle Kategorien überschreiten. Die systematische Einbeziehung der Ballaststoffanreicherung durch die Getränkeindustrie zeigt die expandierende Anwendung flüssiger Formulierungen bei der Ausweitung des Ballaststoffkonsums über traditionelle Nahrungsergänzungsmittelkategorien hinaus.

Nach Anwendung: Lebensmitteldominanz durch pharmazeutisches Wachstum herausgefordert

Im Jahr 2025 entfallen 77,05 % des globalen Ballaststoffmarktkonsums auf Lebensmittel- und Getränkeanwendungen. Die Bedeutung dieses Segments ergibt sich aus der wesentlichen Rolle von Ballaststoffen bei der Nährwertverbesserung, der Verdauungsgesundheit und der Entwicklung funktioneller Lebensmittel. Lebensmittelhersteller integrieren Ballaststoffanreicherung in verschiedene Produkte, darunter Cerealien, Backwaren, trinkfertige Getränke und Milchalternativen, und reagieren damit auf die Verbrauchernachfrage nach nahrhaften Optionen. Das wachsende Verständnis der Rolle von Ballaststoffen beim Gewichtsmanagement, der glykämischen Kontrolle und der Herz-Kreislauf-Gesundheit treibt diesen Trend weiter an. Da das Gesundheitsbewusstsein weltweit zunimmt, nutzen Hersteller Ballaststoffe, um traditionelle Lebensmittelprodukte mit funktionellen und Wellness-Vorteilen zu verbessern.

Das pharmazeutische Segment soll bis 2031 mit einer CAGR von 13,88 % wachsen und sich als bedeutender Wachstumstreiber etablieren. Die Branche nutzt Ballaststoffe als funktionelle Hilfsstoffe in Tabletten, kontrollierten Wirkstofffreisetzungssystemen und darmgezielten Therapien. Lösliche Ballaststoffe, darunter Inulin und Guarkernmehl, zusammen mit modifizierten Cellulosederivaten, bieten wesentliche physikochemische Eigenschaften wie Quellverhalten, Viskositätsmodulation und Wasserrückhaltevermögen, die die Löslichkeit und Bioverfügbarkeit von Arzneimitteln verbessern.

Das Segment der Nahrungsergänzungsmittel hält ein konsistentes Wachstum aufrecht, indem es ernährungsphysiologische Vorteile mit einer gesundheitsorientierten Produktpositionierung kombiniert. Diese Kategorie profitiert von flexibleren Vorschriften für gesundheitsbezogene Angaben im Vergleich zu traditionellen Lebensmittelprodukten, was es Unternehmen ermöglicht, spezifische Vorteile wie Verdauungsregelmäßigkeit und Cholesterinsenkung zu vermarkten. Diese Vorteile stärken das Verbrauchervertrauen und die Marktreichweite. Die Ausweitung der Ballaststoffanwendungen über traditionelle Lebensmittelprodukte hinaus, insbesondere in Pharmazeutika und Nahrungsergänzungsmittel, zeigt die sich entwickelnde Dynamik des Marktes.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Anteil von 33,40 % am globalen Ballaststoffmarkt, unterstützt durch seine robuste Infrastruktur für funktionelle Lebensmittel und ein hohes Gesundheitsbewusstsein der Verbraucher, das die Akzeptanz von Premiumprodukten vorantreibt. Der klare regulatorische Rahmen der Region für gesundheitsbezogene Angaben und die effiziente Lieferkette ermöglichen eine kosteneffektive Beschaffung und Verarbeitung von Ballaststoffzutaten. Die Reife des Marktes in traditionellen Anwendungen hat Hersteller in Richtung spezialisierter Segmente gedrängt, darunter pharmazeutische Hilfsstoffe und funktionelle Getränke, in denen nordamerikanische Unternehmen durch Forschungsinvestitionen und Patente technische Vorteile aufrechterhalten.

Asien-Pazifik weist mit einer CAGR von 14,15 % bis 2031 die höchste Wachstumsrate auf, angetrieben durch Urbanisierung, westliche Ernährungseinflüsse und staatliche Gesundheitsprogramme mit Fokus auf präventive Ernährung. Chinas städtische Bevölkerung fragt zunehmend ballaststoffangereicherte Convenienceprodukte nach. Der steigende Konsum von frischem Gemüse in China, der im Jahr 2023 auf 109,9 Kilogramm pro Person von 104,8 Kilogramm im Jahr 2022 gestiegen ist, trägt erheblich zur Ballaststoffaufnahme bei, da Gemüse die primäre Quelle sowohl löslicher als auch unlöslicher Ballaststoffe ist. Indiens wachsender Fokus auf Ballaststoffe geht über das Diabetesmanagement hinaus, wobei Gesundheitsdienstleister eine erhöhte Ballaststoffaufnahme für die Herz-Kreislauf-Gesundheit, das Gewichtsmanagement und das Verdauungswohlbefinden empfehlen.

Europa zeigt ein konsistentes Wachstum, das durch Clean-Label-Präferenzen und Nachhaltigkeitsinitiativen angetrieben wird, die pflanzliche Ballaststoffquellen unterstützen. Südamerika sowie der Nahe Osten und Afrika bieten Wachstumschancen, da wirtschaftliche Entwicklung und Gesundheitsbewusstsein zunehmen. Die regionale Landschaft spiegelt unterschiedliche Marktreifeniveaus wider, wobei entwickelte Märkte Premiumanwendungen verfolgen, während aufstrebende Märkte grundlegende Verbrauchsmuster für langfristiges Volumenwachstum etablieren.

Regulatorisches Umfeld

Die Regulierung von Ballaststoffen konzentriert sich darauf, was auf Etiketten als Ballaststoff deklariert werden darf und welche gesundheitsbezogenen Angaben gemacht werden können, was wiederum die Auswahl der Inhaltsstoffe und die Formulierung weltweit prägt. In den Vereinigten Staaten verlangt die FDA-Definition, dass isolierte oder synthetische unverdauliche Kohlenhydrate nachweislich vorteilhafte physiologische Wirkungen zeigen müssen, um auf den Nutrition and Supplement Facts als Ballaststoff gezählt zu werden, und Hersteller richten ihre Formulierungen typischerweise an von der FDA anerkannten Ballaststoffen aus (zum Beispiel Beta-Glucan, Flohsamen, Cellulose, Pektin und Inulin), während sie den Ermessensspielraum der FDA bei der Durchsetzung für bestimmte Inhaltsstoffe im Auge behalten.

In der Europäischen Union überschneidet sich Innovation bei Ballaststoffen mit dem Novel-Food-Rahmen und den Zusatzstoffspezifikationen, was die Zulassungshürde für bestimmte neue Ballaststoff-Inhaltsstoffe und ballaststoffnahe Verbindungen erhöht. Im Jahr 2026 aktualisierte die Europäische Kommission die Unionsliste durch Durchführungsverordnungen, die bestimmte Inhaltsstoffe wie Inulin-Propionatester und mit Rhamnogalacturonan-I angereicherten Karottenextrakt als neuartige Lebensmittel zulassen. Die Verordnung (EU) 2026/196 der Kommission änderte außerdem die Spezifikationen für weit verbreitete Hydrokolloide und Gummen (einschließlich Johannisbrotkernmehl, Guarkernmehl, Gummi arabicum, Xanthan und Pektine), mit Anwendbarkeit ab dem 18. August 2026, was Compliance, Dokumentation und Lieferantenspezifikationen für ballaststoffhaltige Formulierungen betrifft.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Ballaststoffe beginnt mit landwirtschaftlichen Rohstoffen (Getreide und Körner, Wurzeln, Obst und Gemüse, Hülsenfrüchte und zunehmend Nebenproduktströme wie Trester und Samen), gefolgt von der Primärverarbeitung (Mahlen, Fraktionierung) sowie der Extraktion und Raffination von Ballaststoffen mittels physikalischer, enzymatischer oder chemischer Verfahren. Akteure im Zwischenbereich produzieren standardisierte Ballaststoff-Inhaltsstoffe, einschließlich löslicher Ballaststoffe, resistenter Dextrine, Inulin/FOS/GOS sowie Zitrus- und anderer pflanzlicher Ballaststoffe, und bieten Anwendungsunterstützung wie Mischen, Dispersionshilfen und Texturierungssysteme, um Leistungsziele in Lebensmitteln und Getränken, Nahrungsergänzungsmitteln und Pharmazeutika zu erreichen.

Nachgelagert fließen Ballaststoffe über Zutatenhändler und den Direktvertrieb an Hersteller in hochvolumige Lebensmittel- und Getränkekategorien sowie in spezialisiertere Nutraceutical- und Pharmakanäle, wo Kennzeichnungs- und Nachweispflichten für Angaben den Marktzugang beeinflussen. Jüngste Schritte spiegeln eine zunehmende Integration entlang der Kette wider: Ingredion übernahm im Juni 2026 NutriLeads Benicaros (aus Karottentrester gewonnener präbiotischer Ballaststoff), um geistiges Eigentum an Inhaltsstoffen und klinische Daten in sein Portfolio aufzunehmen, Nexira übernahm im Juli 2026 den marokkanischen Carob-Spezialisten Keragum, um die Versorgung mit Johannisbrotkernmehl zu sichern, und ClonBio Foods kündigte eine FibAX-Anlage (Mais-Arabinoxylan) im Produktionsmaßstab in Dunaföldvár, Ungarn, an. Auch die Verifizierung durch Dritte etabliert sich als zusätzliche Dienstleistungsebene in der Wertschöpfungskette: Tate and Lyle erhielt im Juni 2026 die NutraStrong-Prebiotic-Verified-Zertifizierung für mehrere präbiotische Produktlinien, was die Akzeptanz bei nachgelagerten Kunden in den Bereichen Konsumentengesundheit und angereicherte Lebensmittel unterstützt.

Wettbewerbslandschaft

Der Ballaststoffmarkt weist einen fragmentierten Wettbewerb mit einem Konzentrationsgrad von 3 von 10 auf, was erhebliche Möglichkeiten für Marktkonsolidierung und spezialisierte Produktentwicklung anzeigt. Die Wettbewerbslandschaft umfasst etablierte multinationale Konzerne und aufstrebende Unternehmen, die jeweils unterschiedliche Marktpositionierungsstrategien verfolgen. Wichtige Branchenteilnehmer, darunter Archer-Daniels-Midland Company, Cargill, Incorporated und Ingredion, halten eine erhebliche Marktpräsenz durch ihre umfangreichen Rohstoffbeschaffungsnetzwerke und fortschrittlichen Verarbeitungskapazitäten aufrecht.

Technologischer Fortschritt dient als primäres Differenzierungsmerkmal im Markt, wie durch Archer-Daniels-Midland Companys Leistung mit Fibersol exemplifiziert, das bei der Gulfood Manufacturing 2024 die Auszeichnung „Bestes funktionelles Zutat des Jahrzehnts” erhielt. Die strategische Betonung des Unternehmens auf gesundheitsbewusste Getränkeformulierungen demonstriert ferner den Fokus der Branche auf innovationsgetriebenes Wachstum. Kleinere Marktteilnehmer haben durch spezialisierte Produktanwendungen und die Entwicklung alternativer Ballaststoffquellen Wettbewerbspositionen etabliert.

Die Wettbewerbsdynamik des Marktes entwickelt sich weiterhin durch technologische Innovation und strategische Investitionen. One Bios erfolgreiche Beschaffung von USD 27 Millionen in einer Serie-A-Finanzierungsrunde im Dezember 2024 für Technologie zur Umwandlung landwirtschaftlicher Abfälle exemplifiziert das Transformationspotenzial des Marktes. Diese technologischen Fortschritte schaffen erhebliche Markteintrittsbarrieren und prägen die strategischen Expansionsinitiativen der Marktteilnehmer.

Marktführer im Ballaststoffbereich

Archer-Daniels-Midland Company

Cargill, Incorporated

Ingredion Incorporated

Tate & Lyle PLC

BENEO GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen verstärken sich dort, wo regulatorische Zulassung, klinischer Nachweis und differenzierte Beschaffung zusammenkommen, insbesondere bei präbiotischen und upcycelten Ballaststoffen, die auf Darmgesundheit und sauberere Etiketten ausgerichtet sind. Zutatenportfolios verschieben sich hin zu Ballaststoffen mit stärkeren Nachweispaketen und klareren Marktzugangswegen, unterstützt durch die Übernahme von NutriLeads Benicaros durch Ingredion im Juni 2026 (einschließlich zugehörigem geistigem Eigentum und klinischen Daten) sowie durch EU-Zulassungen im Juni 2026 für neuartige Lebensmittelzutaten wie Inulin-Propionatester und mit Rhamnogalacturonan-I angereicherten Karottenextrakt, die das Repertoire für differenzierte Ballaststoffformulierungen in Europa erweitern.

Erweiterungen der Produktionskapazitäten und Initiativen zur Versorgungssicherheit schaffen ebenfalls Raum für regionalisierte Lieferungen und neue Anwendungsformate, insbesondere für lösliche, geschmacksneutrale Ballaststoffe für Getränke und für Zuckerreduktionssysteme. Beispiele sind die Inbetriebnahme einer zusätzlichen GOFOS-(FOS-)Produktionsanlage durch die Galam Group im Januar 2026 und die Ankündigung von ClonBio Foods über eine FibAX-Produktionsanlage im Produktionsmaßstab in Dunaföldvár, Ungarn (Betriebsstart für Q2 2027 vorgesehen), was die Verfügbarkeit neuerer Ballaststofftypen im industriellen Maßstab unterstützt. In Asien verdeutlichen Investitionen von Herstellern die anhaltende Wettbewerbsintensität bei resistenten Dextrinen und löslichen Ballaststoffkapazitäten, darunter die Inbetriebnahme einer Produktionslinie für lösliche Ballaststoffe mit 30.000 Tonnen durch Shandong Bailong Chuangyuan Bio-Tech im Jahr 2024 und die spätere Umstrukturierung eines Thailand-Projektplans im Juli 2026 mit Fokus auf die Erweiterung von Allulose und resistentem Dextrin, was eine Pipeline für hochvolumige Ballaststoffe stärkt, die auf moderne Formulierungsanforderungen abgestimmt sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Tate & Lyle erhielt die NutraStrong-Prebiotic-Verified-Zertifizierung für vier präbiotische Ballaststoffproduktlinien, darunter PROMITOR Soluble Fibre, STA-LITE Polydextrose, EUOLIGO FOS und GOSYAN GOS. Die Zertifizierung fügt eine Validierung durch Dritte hinzu, um den auf Angaben ausgerichteten Vertrieb in funktionelle Lebensmittel-, Getränke- und Konsumgesundheitskanäle zu unterstützen und bietet zusätzliche Differenzierung bei präbiotischen Ballaststoffen.

- Juni 2026: Ingredion übernahm die präbiotische Ballaststoffmarke Benicaros von NutriLeads und fügte damit zugehöriges geistiges Eigentum und klinische Daten zu seinem Portfolio hinzu. Der Deal unterstützt Ingredions Schritt hin zu upcycelten, wissenschaftlich fundierten Ballaststoffen und erweitert das Angebot für Hersteller, die auf Darmgesundheit und Clean-Label-Positionierung abzielen.

- Juli 2024: Ingredion führte FIBERTEX CF 500 und FIBERTEX CF 100 Zitrusfasern in der EMEA-Region als multifunktionale, Clean-Label-Texturierungslösungen ein. Die Einführung erweiterte die Optionen für Formulierer, die die Funktionalität von Zitrusfasern nutzen, um Textur und Ballaststoffanreicherung in verarbeiteten Lebensmitteln zu erzielen, ohne die Einfachheit der Kennzeichnung zu beeinträchtigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt für Ballaststoffe definiert als der Wert von Ballaststoff-Inhaltsstoffen, die für Endanwendungen wie Lebensmittel- und Getränkeformulierungen, Nahrungsergänzungsmittel und verwandte Gesundheitsprodukte verkauft werden, über alle wichtigen Regionen hinweg, gemessen in USD auf Ebene der Inhaltsstoffe.

Ausgeschlossener Umfang: Wir schließen ganze Lebensmittel, die als fertige Einzelhandelsprodukte verkauft werden, sowie alle Nicht-Ballaststoff-Zusatzstoffe aus, die nicht als Ballaststoff-Inhaltsstoffe verwendet oder gekennzeichnet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Löslich

- Unlöslich

- Nach Quelle

- Obst und Gemüse

- Getreide und Körner

- Hülsenfrüchte

- Sonstiges

- Nach Form

- Pulver

- Flüssigkeit

- Nach Anwendung

- Lebensmittel und Getränke

- Nahrungsergänzungsmittel

- Pharmazeutika

- Sonstiges

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann damit, festzulegen, was als Ballaststoff gilt und wo er verwendet wird, und anschließend Nachfragesignale zu erfassen, die regional konsistent verfolgt werden können. Öffentliche Quellen, einschließlich USDA FoodData Central, Kennzeichnungsleitlinien von FDA und EFSA, FAOSTAT, UN-Comtrade-Handelsstatistiken und Codex-Alimentarius-Referenzen, wurden verwendet, um Definitionen, Handelsströme und den Kontext der Lebensmittelformulierung zu verankern.

Wir haben zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte geprüft, um Kapazitätserweiterungen, Produktpositionierung und Preisrichtung zu verstehen, was anschließend half, sinnvolle Bandbreiten für Annahmen festzulegen. Wo erforderlich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten sowie eine kostenpflichtige Import- und Exportdatenbank auf Sendungsebene genutzt, um die Lieferantenexposition und handelsbezogene Volumina abzugleichen. Die hier aufgeführten Schreibtischquellen sind beispielhaft und nicht erschöpfend, da für die Datenerhebung, -validierung und -klärung auch viele andere öffentliche Dokumente verwendet wurden.

Primärinterviews und Umfragen

Um die durch öffentliche Daten entstandenen Lücken zu schließen, sprachen wir mit Zutatenlieferanten, Distributoren, Formulierern und nachgelagerten Käufern in den Bereichen Lebensmittel, Getränke und Nahrungsergänzungsmittel, gefolgt von regionalen Überprüfungen in APAC, EMEA und Amerika. Die Gespräche dienten dazu, zu bestätigen, welche Produkte als Ballaststoff gezählt werden, wie sich Preisbewegungen über Zyklen hinweg darstellen und wie schnell neue Ballaststoffformate übernommen werden, bevor die Annahmen finalisiert wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 14% | APAC: 46% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 41% | EMEA: 34% |

| Kleinere Akteure: 16% | Manager: 45% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde zunächst mit einem Top-Down-Ansatz erstellt, bei dem die Produktion in der Lebensmittelverarbeitung und handelsbezogene Zutatenströme regional rekonstruiert und anschließend anhand von während Interviews überprüften Einschlussraten auf Anwendungsebene in die Nachfrage nach Ballaststoffen umgerechnet wurden. Erst danach wurden selektive Bottom-Up-Näherungen verwendet, um die Gesamtwerte zu überprüfen, wie etwa die stichprobenartige Umsatzexposition von Lieferanten gegenüber Ballaststoff-Inhaltsstoffen und eine Prüfung mittels durchschnittlichem Verkaufspreis multipliziert mit Volumen für die wichtigsten Ballaststofftypen.

Zu den wichtigsten Eingaben, die das Modell formten, gehörten Einschlussraten von Ballaststoffen nach Anwendung (Backwaren, Milchprodukte, Getränke, Nahrungsergänzungsmittel), das Verhältnis von löslichen zu unlöslichen Ballaststoffen, regionale Dynamik bei Anreicherung und Kennzeichnung, Import- und Exportbewegungen bei Ballaststoff-Inhaltsstoffen sowie typische Preisspannen nach Herkunftsgruppe (Obst und Gemüse, Getreide und Körner, Hülsenfrüchte). Für die Prognose wurde eine Szenarioanalyse angewendet, damit der Ausblick unterschiedliche Geschwindigkeiten von Reformulierung, Übernahme von Gesundheitsangaben und Preisnormalisierung widerspiegeln kann, und die Szenariogrenzen wurden mit dem Expertenkonsens aus den Primärgesprächen abgeglichen. Wenn Bottom-Up-Prüfungen fehlende Abdeckung für kleinere lokale Lieferanten aufwiesen, wurde die Lücke durch regionale Skalierungsfaktoren geschlossen, die mit der Handelsintensität und dem beobachteten Anteil von Importen gegenüber lokaler Produktion verknüpft sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Durchgängen überprüft, wobei die Modellgesamtwerte mit unabhängigen Signalen wie Handelsbewegungen, angekündigten Kapazitätsänderungen und beobachteter Preisrichtung verglichen und anschließend erneut auf Anwendungsebene auf Ausreißer überprüft wurden. Wenn eine Zahl unplausibel erschien, wurden Nachfassgespräche ausgelöst, um die Annahme, die die Abweichung verursachte, erneut zu überprüfen, und das Modell wurde erst angepasst, nachdem der Grund klar dokumentiert war.

Vor der endgültigen Freigabe überprüft ein zweiter Analyst die Berechnungen und die Argumentationskette, damit die Schritte reproduzierbar sind und der Umfang konsistent bleibt. Der Bericht wird einmal jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie etwa Änderungen der Kennzeichnungsvorschriften oder größere Kapazitätserweiterungen. Unmittelbar vor der Lieferung wird ein weiterer Durchgang abgeschlossen, damit die Kunden die aktuellste Sicht basierend auf den neuesten verfügbaren Daten erhalten.

Vergleich der Marktgröße des globalen Marktes für Ballaststoffe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Ballaststoffe können variieren, selbst wenn das Thema gleich klingt, da die Zählregeln und die Bezugsjahre oft unterschiedlich sind. Die größte Spreizung entsteht meist dadurch, ob der Markt als Zutatenmarkt oder als Fertigproduktmarkt betrachtet wird, sowie durch Unterschiede in der Preislogik und der Geschwindigkeit, mit der Annahmen aktualisiert werden.

Die Hauptlücke entsteht durch eine Vermischung des Umfangs, wobei Mordor Intelligence Ballaststoffe auf Zutatenebene über Lebensmittel und Getränke, Nahrungsergänzungsmittel und pharmabezogene Anwendungen hinweg zählt und ganze fertige Einzelhandelslebensmittel aus der Gesamtsumme heraushält, was manche Zahlen möglicherweise nicht klar trennen. Ein weiterer Treiber ist das Bezugsjahr und der Prognosehorizont, da einige Schätzungen sich auf 2023 oder 2025 stützen und dann eine einzelne Wachstumsrate anwenden, während unser Modell Anpassungen für Einschlussraten auf Anwendungsebene und regionale Dynamik bei der Kennzeichnung vornimmt, bevor die Prognose erweitert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,47 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 7,90 Mrd. USD (2023) | Verwendet ein früheres Bezugsjahr und wendet möglicherweise eine breite Wachstumsrate an, ohne klar zwischen Ballaststoffverkäufen auf Zutatenebene und benachbarten Nährstoffzutaten zu unterscheiden, was die Ausgangsmarktgröße komprimieren kann. |

| Branchenverlag B | 8,93 Mrd. USD (2025) | Stützt sich auf ein anderes Basisjahr und scheint breitere Verarbeitungs- und Anwendungskategorien zu verwenden, was die Annahmen zum durchschnittlichen Verkaufspreis verschieben und zu einer anderen Gesamtsumme im Vergleich zu einer reinen Zutatenzählung führen kann. |

Die Tabelle zeigt, dass Zeitpunkt- und Umfangsentscheidungen den Großteil der Unterschiede erklären, mehr als jede einzelne Wachstumsannahme. Indem die Eingaben an sichtbare Nachfragesignale wie Anwendungseinschluss, Handelsbewegungen und realistische Preisspannen gebunden bleiben, bleibt die Schätzung nachvollziehbar und kann überprüft werden, sobald neue Informationen verfügbar sind.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Ballaststoffmarkts?

Der Ballaststoffmarkt verzeichnete im Jahr 2026 USD 10,47 Milliarden und soll bis 2031 bei einer CAGR von 12,62 % USD 18,98 Milliarden erreichen.

Welcher Produkttyp führt den Ballaststoffmarkt an?

Lösliche Ballaststoffe dominierten im Jahr 2025 mit einem Anteil von 59,35 % dank ihrer einfachen Formulierbarkeit und von der FDA genehmigten kardiovaskulären Angaben.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Urbanisierung, staatliche Gesundheitsinitiativen und steigende verfügbare Einkommen treiben eine CAGR von 14,15 % in Asien-Pazifik an und übertreffen alle anderen Regionen.

Wie verbessern Verarbeitungstechnologien die Akzeptanz von Ballaststoffen?

Mikrofluidisierung, Doppelschneckenextrusion und Strahlextrusion erhöhen den löslichen Gehalt und neutralisieren Fehlaromen, was höhere Einarbeitungsraten in Getränken und Milchprodukten ermöglicht.

Seite zuletzt aktualisiert am: