Carrageenan-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 1.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Carrageenan-Marktanalyse von Mordor Intelligence

Die Größe des Carrageenan-Marktes wird voraussichtlich von 1,06 Milliarden USD im Jahr 2025 auf 1,12 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,48 Milliarden USD erreichen, was einer CAGR von 5,73 % über den Zeitraum 2026–2031 entspricht. Die Nachfrage nach natürlichen Hydrokolloiden in Clean-Label-Lebensmitteln, pharmazeutischen Hilfsstoffen und Körperpflegeformulierungen übersteigt das Angebotswachstum, was den Carrageenan-Markt weiter verknappt, auch wenn halbraffinierte Qualitäten die Kapazitäten in China und Indonesien ausbauen. Die Konsolidierung unter westlichen Lieferanten verändert die Verhandlungsmacht, nachdem Tate & Lyle CP Kelco übernommen und Roquette das Pharma-Solutions-Geschäft von IFF erworben hat, wodurch Pektin-, Alginat- und Carrageenan-Portfolios integriert und multinationalen Unternehmen Einfluss in hochwertigen Nischensegmenten verschafft wird. Die Preisvolatilität bei Rohseealgen, ausgelöst durch klimabedingte Ernteausfälle in Südostasien, drückt weiterhin die Verarbeitungsmargen und macht direkte Partnerschaften mit Landwirten sowie Rückverfolgbarkeitssysteme zu zentralen Instrumenten des Risikomanagements. Unterdessen erhöhen die Entwürfe der Europäischen Kommission zu Grenzwerten für Carrageenan in Säuglingsnahrung die Compliance-Kosten, schaffen jedoch auch technische Marktzutrittsbarrieren, die vertikal integrierten Verarbeitern mit GMP-zertifizierten Anlagen zugutekommen.

Wichtigste Erkenntnisse des Berichts

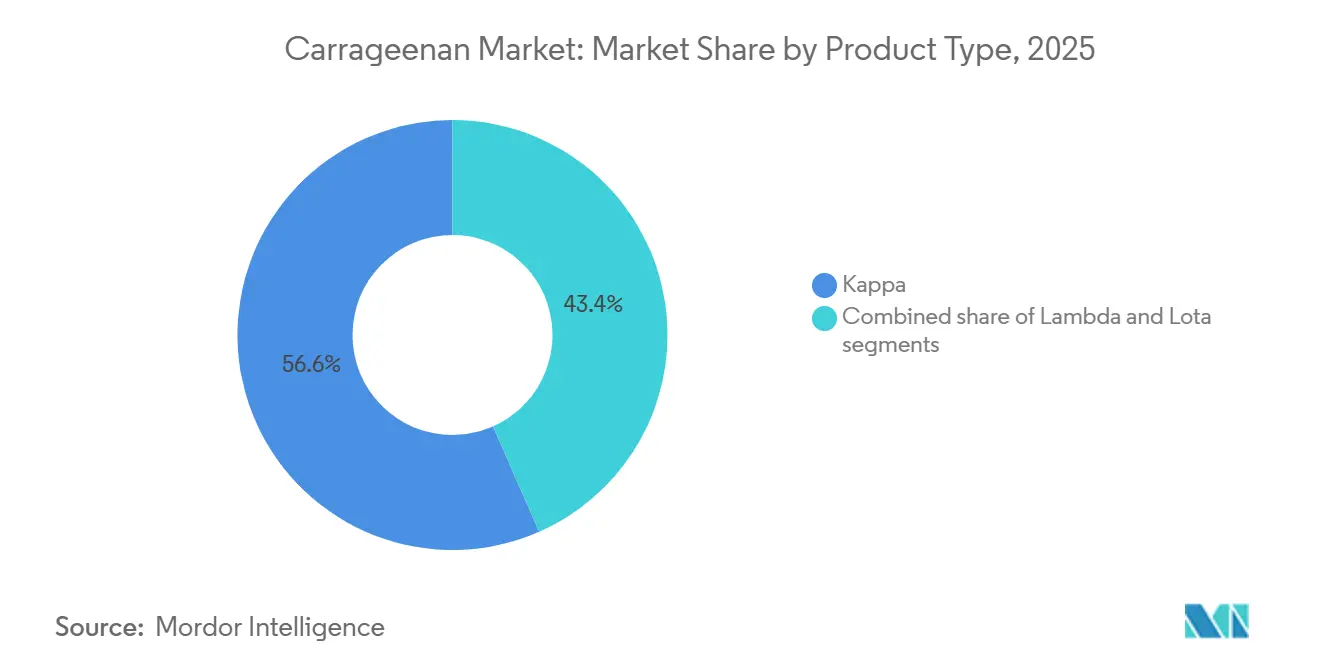

- Nach Typ hielt Kappa im Jahr 2025 einen Anteil von 56,62 % am Carrageenan-Markt; Lambda verzeichnet bis 2031 eine CAGR von 6,50 %.

- Nach Verarbeitungsgrad entfiel auf halbraffiniertes Carrageenan im Jahr 2025 ein Marktanteil von 35,74 %, während raffinierte Qualitäten bis 2031 mit einer CAGR von 6,71 % wachsen sollen.

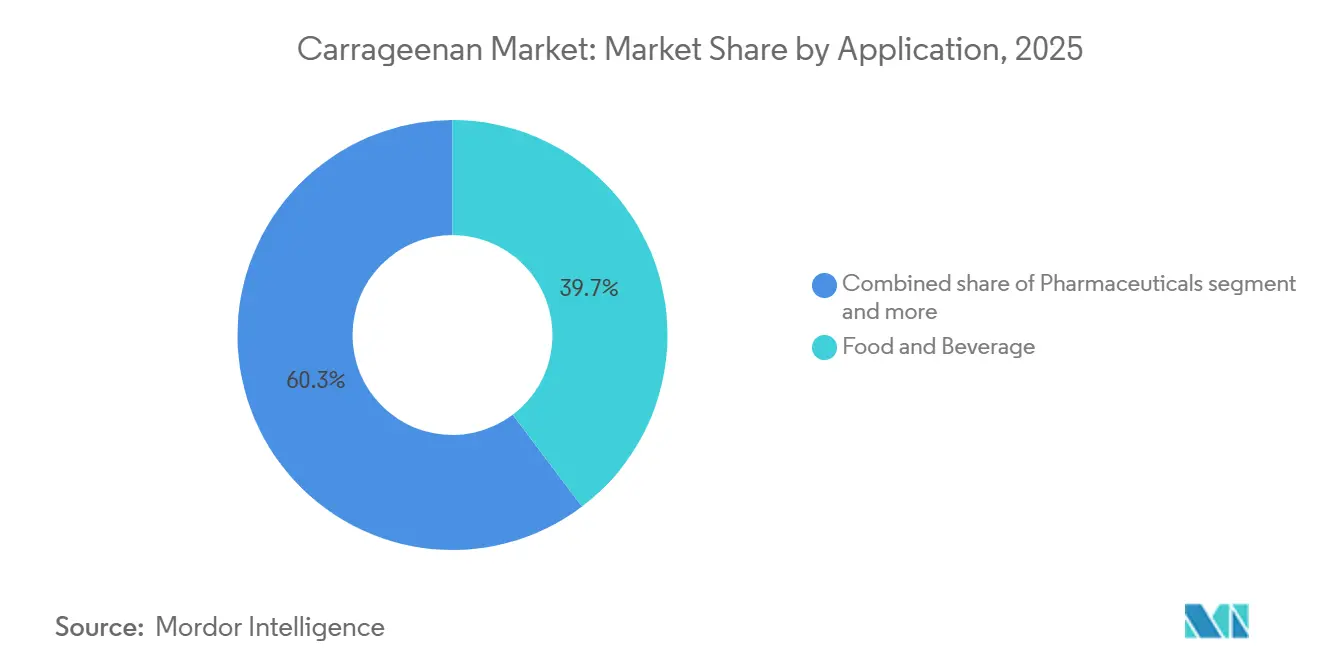

- Nach Anwendung führte der Bereich Lebensmittel und Getränke im Jahr 2025 mit einem Umsatzanteil von 39,71 %; Körperpflege und Kosmetik ist mit einer CAGR von 6,42 % bis 2031 der am schnellsten wachsende Endverbrauchsbereich.

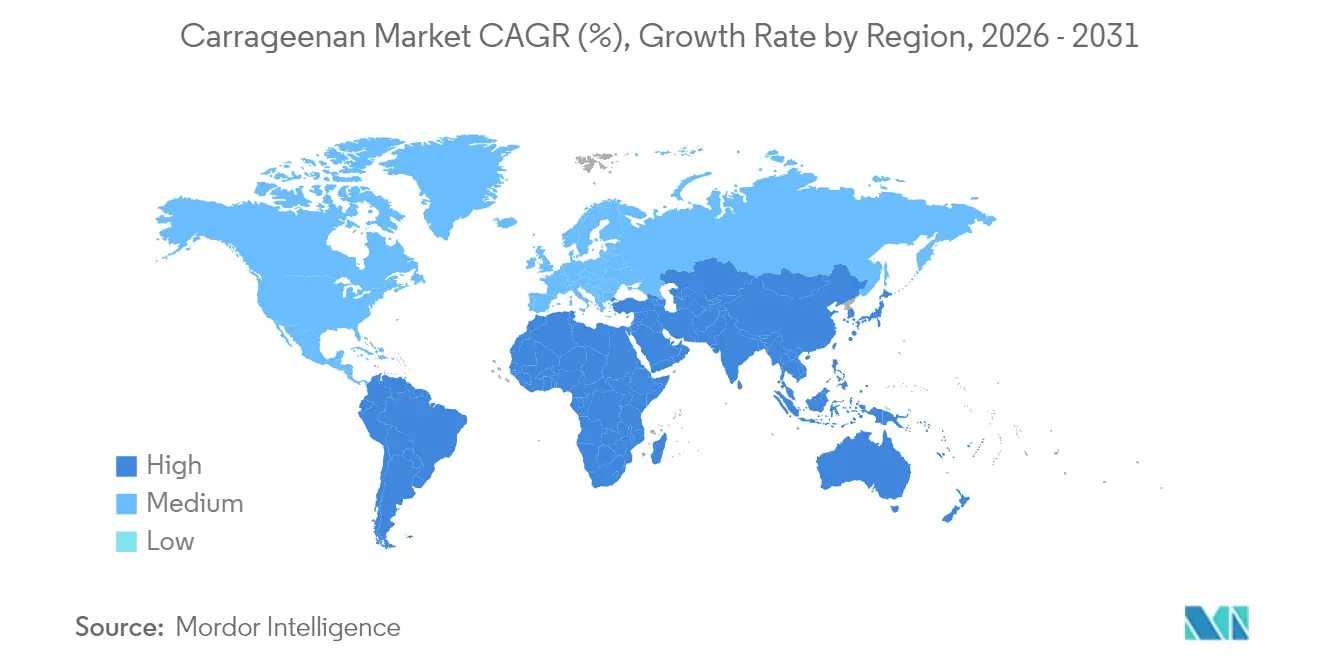

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Marktanteil von 33,43 % am Carrageenan-Markt, während Asien-Pazifik bis 2031 mit einer CAGR von 6,52 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Carrageenan-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Clean-Label-Bewegung fördert die Nachfrage nach natürlichen Verdickungsmitteln in der verarbeiteten Lebensmittelindustrie | +1.5% | Global, mit stärkstem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Markt für Milchalternativen treibt die Verwendung von Kappa- und Iota-Carrageenan | +1.2% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Weitverbreiteter Einsatz als Fettersatz in kalorienarmen Lebensmitteln | +0.9% | Global, mit Schwerpunkt auf entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verlängerung der Haltbarkeit und Stabilisierung | +0.7% | Global, mit stärkerem Einfluss in Regionen mit sich entwickelnder Kühlketteninfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach glutenfreien und allergenfreien Produkten | +0.6% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Präferenz für Algen-basierte Zutaten in natürlichen Formulierungen | +0.5% | Global, mit stärkerer Präsenz im Asien-Pazifik-Raum und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Clean-Label-Bewegung fördert die Nachfrage nach natürlichen Verdickungsmitteln in der verarbeiteten Lebensmittelindustrie

Weltweit verändert die Clean-Label-Bewegung die Art und Weise, wie Zutaten ausgewählt werden, wobei das CBI, das Ministerium für Auswärtige Angelegenheiten, bedeutende Erkenntnisse liefert. Ihre Forschung beleuchtet diesen anhaltenden Wandel und prognostiziert, dass der Anteil von Clean-Label-Produkten in den Portfolios von 52 % im Jahr 2021 auf über 70 % bis 2025 und 2026 steigen wird [1]CBI Ministerium für Auswärtige Angelegenheiten, "Welche Trends bieten Chancen oder stellen eine Bedrohung auf dem europäischen Markt für natürliche Lebensmittelzusatzstoffe dar?", cbi.eu. Dieser Anstieg wird durch die zunehmende Prüfung von Produktzutaten durch die Verbraucher angetrieben, was eine Nachfrage nach Clean-Label-Zutaten erzeugt, die natürlich, minimal verarbeitet und frei von künstlichen Zusatzstoffen sind. Aus Algen gewonnene Zutaten verdrängen zunehmend synthetische Stabilisatoren und Verdickungsmittel in verarbeiteten Lebensmitteln, da Hersteller der Verbraucherpräferenz für erkennbare, pflanzenbasierte Komponenten Rechnung tragen. Der Einfluss der Clean-Label-Bewegung erstreckt sich über die bloße Zutatenwahl hinaus und verändert ganze Lieferketten. So hat Cargill beispielsweise Rückverfolgbarkeitsprogramme für seine Carrageenan-Quellen eingeführt. Darüber hinaus ist ein bemerkenswerter Folgeeffekt der Aufstieg hybrider Clean-Label-Lösungen, bei denen Carrageenan mit anderen natürlichen Zutaten kombiniert wird, um Funktionalitäten zu replizieren, die einst synthetischen Zusatzstoffen vorbehalten waren.

Wachsender Markt für Milchalternativen treibt die Verwendung von Kappa- und Iota-Carrageenan

Das explosive Wachstum des Marktes für Milchalternativen erzeugt eine beispiellose Nachfrage nach Carrageenan, insbesondere nach Kappa- und Iota-Typen, die in pflanzlichen Milchprodukten und Joghurts für entscheidende Stabilität und Mundgefühl sorgen. Lambda-Carrageenan ist besonders wirksam in pflanzlichen Milchprodukten, da es durch seine Wechselwirkung mit pflanzlichen Proteinen eine Textur erzeugt, die der von Milchprodukten bemerkenswert ähnlich ist, während es gleichzeitig die Phasentrennung verhindert und eine gleichbleibende Qualität über die gesamte Haltbarkeitsdauer gewährleistet. Die technische Herausforderung, die komplexen sensorischen Eigenschaften von Milchprodukten zu replizieren, hat Carrageenan als unverzichtbare Zutat positioniert, wobei Hersteller spezialisierte Qualitäten entwickeln, die speziell für Milchalternativanwendungen optimiert sind. Interessanterweise übertrifft die Funktionalität von Carrageenan in pflanzlichen Produkten oft seine Leistung in herkömmlichen Milchprodukten, was einen Wettbewerbsvorteil für Alternativprodukte in Bezug auf Texturstabilität und Haltbarkeit schafft. Diese funktionale Überlegenheit treibt Innovationen bei spezialisierten Carrageenan-Mischungen voran, die darauf ausgelegt sind, die einzigartigen Herausforderungen spezifischer pflanzlicher Proteinquellen zu bewältigen, von Soja und Mandel bis hin zu aufkommenden Optionen wie Erbse und Hafer.

Weitverbreiteter Einsatz als Fettersatz in kalorienarmen Lebensmitteln

Der zunehmende Einsatz von Carrageenan als Fettersatz in kalorienarmen Lebensmitteln ist ein bedeutender Treiber des Carrageenan-Marktes. Regierungen und Gesundheitsorganisationen weltweit fördern den Konsum kalorienarmer und fettarmer Lebensmittel, um steigende Fettleibigkeitsraten und damit verbundene Gesundheitsprobleme zu bekämpfen. So hat beispielsweise die Weltgesundheitsorganisation (WHO) wiederholt die Notwendigkeit betont, die Kalorienaufnahme zu reduzieren, um globale Gesundheitsbedenken anzugehen. Darüber hinaus haben Regulierungsbehörden wie die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) Carrageenan als sicheren Lebensmittelzusatzstoff zugelassen und damit seine Verwendung in der Lebensmittelindustrie weiter gefördert. Das Nationale Gesundheitsinstitut unterstützt ebenfalls die Verwendung von Carrageenan aufgrund seiner funktionellen Eigenschaften, einschließlich seiner Fähigkeit, Emulgiersalze zu ersetzen, ohne Textur oder Geschmack zu beeinträchtigen [2]Nationales Gesundheitsinstitut, "Carrageenan als funktioneller Zusatzstoff bei der Herstellung von Käse und käseähnlichen Produkten", ncbi.nlm.nih.gov. Diese Faktoren treiben gemeinsam die Nachfrage nach Carrageenan bei der Herstellung kalorienarmer Lebensmittelprodukte an.

Verlängerung der Haltbarkeit und stabilisierende Eigenschaften fördern die Akzeptanz

Die multifunktionalen Eigenschaften von Carrageenan als Stabilisator, Verdickungsmittel und Geliermittel revolutionieren Strategien zur Lebensmittelkonservierung, wobei aktuelle Studien zeigen, dass es die Haltbarkeit in bestimmten Anwendungen um bis zu 8 Tage verlängern kann. Über die bloße Verhinderung physikalischer Phasentrennung in Emulsionen hinaus bildet Carrageenan Schutzbarrieren, die Feuchtigkeitsmigration und mikrobielles Wachstum hemmen und so mehrere Verderbsmechanismen gleichzeitig bekämpfen. Bei der Einarbeitung in essbare Folien und Beschichtungen zeigt Carrageenan signifikante antimikrobielle und antioxidative Eigenschaften, die Lebensmittel effektiv vor Verderb schützen und gleichzeitig die Qualitätsparameter erhalten. Die Integration von Carrageenan mit Nanopartikeln wie SiO2 und ZnO hat eine bemerkenswerte Verbesserung der Wasserdampfbarriereeigenschaften und der antimikrobiellen Aktivität gezeigt und schafft so Verpackungslösungen der nächsten Generation, die die Produktfrische aktiv verlängern. Dieser multifunktionale Ansatz zur Haltbarkeitsverlängerung ist besonders wertvoll bei feuchtigkeitsreichen Lebensmitteln, bei denen herkömmliche Konservierungsstoffe an ihre Grenzen stoßen, und positioniert Carrageenan als wichtiges Instrument zur Reduzierung von Lebensmittelabfällen bei gleichzeitiger Erfüllung der Clean-Label-Anforderungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inkonsistente Produktqualität über verschiedene Verarbeitungsgrade hinweg | -0.9% | Global, mit stärkerem Einfluss in Regionen, die von mehreren Lieferanten beziehen | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein in Schwellenländern | -0.6% | Afrika, Südamerika, Südostasien | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Nachhaltigkeit und Auswirkungen auf das marine Ökosystem | -0.5% | Global, mit besonderem Schwerpunkt auf küstennahen Erzeugerregionen | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für raffinierte Qualitäten | -0.4% | Global, mit stärkerem Einfluss in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Inkonsistente Produktqualität über verschiedene Verarbeitungsgrade hinweg

Im Carrageenan-Markt stellt die inkonsistente Produktqualität über verschiedene Verarbeitungsgrade hinweg ein erhebliches Markthemmnis dar. Qualitätsschwankungen können durch Unterschiede bei der Rohstoffbeschaffung, den Verarbeitungstechniken und der Einhaltung von Qualitätsstandards entstehen. Diese Inkonsistenzen können die Leistung von Carrageenan in verschiedenen Anwendungen wie Lebensmitteln, Pharmazeutika und Kosmetika beeinträchtigen und zu Herausforderungen für Hersteller und Endverbraucher führen. In der Lebensmittelindustrie können Qualitätsschwankungen bei Carrageenan beispielsweise die Textur, Stabilität und Haltbarkeit von Produkten beeinflussen, was zu Kundenzufriedenheitsproblemen und potenziellen finanziellen Verlusten für Hersteller führen kann. Ebenso kann inkonsistente Qualität im Pharmasektor die Wirksamkeit und Sicherheit von Produkten beeinträchtigen und Risiken für die Verbrauchergesundheit und die Einhaltung gesetzlicher Vorschriften darstellen. Darüber hinaus kann die Kosmetikindustrie, die auf Carrageenan für seine verdickenden und stabilisierenden Eigenschaften angewiesen ist, aufgrund von Qualitätsschwankungen mit Problemen bei der Produktkonsistenz und -leistung konfrontiert werden. Die Sicherstellung einer einheitlichen Qualität über alle Qualitäten hinweg ist entscheidend für die Aufrechterhaltung des Kundenvertrauens, die Erfüllung regulatorischer Anforderungen und die Erzielung operativer Effizienz. Dies bleibt jedoch eine anhaltende Herausforderung für die Branche, da erhebliche Investitionen in Qualitätskontrollmaßnahmen, fortschrittliche Verarbeitungstechnologien und ein robustes Lieferkettenmanagement erforderlich sind.

Geringes Bewusstsein in Schwellenländern begrenzt die Marktexpansion

Trotz der Vielseitigkeit und der funktionellen Vorteile von Carrageenan schafft das begrenzte Bewusstsein in Schwellenländern erhebliche Markteintrittsbarrieren, insbesondere in Regionen, die am meisten von seinen Haltbarkeitsverlängerungseigenschaften profitieren könnten. Die Wissenslücke erstreckt sich über die Verbraucher hinaus auf Lebensmittelhersteller in diesen Regionen, denen es oft an technischem Verständnis für die Anwendungen von Carrageenan und optimale Verwendungsparameter mangelt, was zu einer suboptimalen Implementierung oder vollständigen Vermeidung dieser Zutat führt. Dieses Bewusstseinsdefizit wird durch fragmentierte Vertriebsnetze in vielen Schwellenmärkten verschärft, was Zugangsprobleme schafft, die die Carrageenan-Akzeptanz weiter einschränken. Aufklärungsinitiativen von Branchenführern beginnen, diesem Hemmnis entgegenzuwirken, wobei Unternehmen wie CP Kelco und Cargill technische Schulungsprogramme für Lebensmittelhersteller in Südostasien und Afrika implementieren. Gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) stellt die Einrichtung regionaler Anwendungslabore in Schwellenmärkten einen strategischen Ansatz zur Überwindung von Bewusstseinsbeschränkungen dar, der lokalen Herstellern praktische Erfahrungen und technische Unterstützung bietet, die die Carrageenan-Akzeptanz beschleunigen können [3]Die Ernährungs- und Landwirtschaftsorganisation (FAO), "Soziale und wirtschaftliche Dimensionen des Carrageenan-Algenanbaus", fao.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kappa dominiert, während Lambda an Fahrt gewinnt

Im Jahr 2025 entwickelte sich Kappa-Carrageenan zum führenden Segment und erfasste 56,62 % des Marktumsatzes. Diese Dominanz ist auf seine starken, spröden gelbildenden Eigenschaften zurückzuführen, die für die Erzielung der gewünschten Textur in einer Vielzahl von Anwendungen, einschließlich Milchdesserts, verarbeiteten Fleischprodukten und Süßwaren, entscheidend sind. Die Fähigkeit von Kappa-Carrageenan, in Gegenwart von Kaliumionen mit Kasein zu interagieren, verbessert seine Funktionalität, insbesondere bei der Stabilisierung von Schokoladenmilch und der Verhinderung von Synärese in Puddings. Diese Eigenschaften machen es zu einer unverzichtbaren Zutat für Hersteller, die die Produktqualität und Haltbarkeit in diesen Kategorien verbessern möchten.

Andererseits gewinnt Lambda-Carrageenan im Markt an Bedeutung, mit einer CAGR von 6,50 % bis 2031. Dieses Wachstum wird in erster Linie durch seine einzigartige kaltlösliche Funktionalität angetrieben, die den Kochschritt überflüssig macht und es damit für trinkfertige Getränke besonders geeignet macht. Der Komfort, den Lambda-Carrageenan bietet, entspricht der wachsenden Verbraucherpräferenz für zeitsparende und einfach zu verwendende Produkte und fördert seine Akzeptanz weiter. Darüber hinaus hat seine Fähigkeit, Viskosität und Mundgefühl ohne Wärmebehandlung zu liefern, es als bevorzugte Wahl für Hersteller positioniert, die Produktionsprozesse rationalisieren und gleichzeitig die Produktqualität aufrechterhalten möchten. Da die Nachfrage nach innovativen und funktionellen Zutaten weiter steigt, werden sowohl Kappa- als auch Lambda-Carrageenan voraussichtlich eine zentrale Rolle bei der Gestaltung der Zukunft des globalen Carrageenan-Marktes spielen.

Nach Verarbeitungsgrad: Halbraffiniert führt, während Raffiniert am schnellsten wächst

Im Jahr 2025 entfiel auf halbraffiniertes Carrageenan ein Anteil von 35,74 % am globalen Carrageenan-Markt, was in erster Linie auf seinen weitverbreiteten Einsatz in der Fleischverarbeitungsindustrie zurückzuführen ist. Fleischverarbeiter bevorzugen halbraffiniertes Carrageenan aufgrund seines hohen Zellulosegehalts, der die Wasserbindungskapazität erheblich verbessert und so die Textur und Haltbarkeit von verarbeiteten Fleischprodukten steigert. Dieses Segment dominiert weiterhin den Markt aufgrund seiner Kosteneffizienz und funktionellen Vorteile in verschiedenen Lebensmittelanwendungen. Halbraffiniertes Carrageenan wird auch in anderen Lebensmittelprodukten wie Milchprodukten und Backwaren ausgiebig verwendet, wo seine gelierenden, verdickenden und stabilisierenden Eigenschaften sehr geschätzt werden. Seine Fähigkeit, die Viskosität und Konsistenz von Lebensmittelprodukten zu verbessern, macht es zur bevorzugten Wahl für Hersteller, die die Produktqualität verbessern und gleichzeitig die Produktionskosten optimieren möchten.

Während halbraffiniertes Carrageenan seine Führungsposition beibehält, werden raffinierte Qualitäten voraussichtlich ein robustes Wachstum mit einer prognostizierten CAGR von 6,71 % bis 2031 verzeichnen. Dieses Wachstum ist auf die steigende Nachfrage aus dem Pharma-, Nutrazeutika- und Premium-Milchproduktsektor zurückzuführen, die Carrageenan mit strengeren mikrobiellen und Schwermetallspezifikationen erfordern, um regulatorische und Qualitätsstandards zu erfüllen. Raffiniertes Carrageenan gewinnt in diesen Branchen aufgrund seiner überlegenen Reinheit und Funktionalität an Bedeutung und eignet sich für Anwendungen wie Arzneimittelformulierungen, Nahrungsergänzungsmittel und Premium-Milchprodukte wie Joghurts und Desserts.

Nach Anwendung: Lebensmittel und Getränke dominieren, während Körperpflege aufsteigt

Im Jahr 2025 dominierte der Lebensmittel- und Getränkesektor den globalen Carrageenan-Markt mit einem bedeutenden Anteil von 39,71 %. Diese Dominanz war in erster Linie auf den umfangreichen Einsatz von Carrageenan in Milch- und Fleischprodukten zurückzuführen, wo seine starken Wasserbindungseigenschaften und die Fähigkeit zur Verlängerung der Haltbarkeit entscheidend sind. Carrageenan wird in der Lebensmittelindustrie wegen seiner funktionellen Vorteile weit verbreitet eingesetzt, wie z. B. die Verhinderung der Eiskristallbildung in Speiseeis, was eine glattere Textur gewährleistet, die Verbesserung der Belüftung von Schlagsahne für eine bessere Konsistenz sowie die Stabilisierung von Getränken mit Partikeln zur Aufrechterhaltung von Gleichmäßigkeit und Qualität über die Zeit. Diese Anwendungen unterstreichen seine Bedeutung für die Erfüllung der Verbrauchernachfrage nach hochwertigen und langlebigen Lebensmittelprodukten.

Unterdessen verzeichnet der Körperpflegesektor, obwohl er einen kleineren Teil des globalen Carrageenan-Marktes ausmacht, ein bemerkenswertes Wachstum. Dieses Segment wächst mit einer robusten CAGR von 6,42 %, angetrieben durch die zunehmende Präferenz für vegane, sulfatfreie und texturreiche Formulierungen. Carrageenan gewinnt bei Formulierern an Bedeutung aufgrund seiner Fähigkeit, innovative Produkte wie Geleereiniger und feste Duschgels zu schaffen, die den sich wandelnden Verbraucherpräferenzen für nachhaltige und effektive Körperpflegelösungen gerecht werden. Der wachsende Fokus auf umweltfreundliche und tierversuchsfreie Produkte unterstützt die Ausweitung der Carrageenan-Anwendungen in diesem Sektor weiter und positioniert es als Schlüsselzutat bei der Entwicklung moderner Körperpflegeformulierungen.

Geografische Analyse

Im Jahr 2025 hält Europa einen Anteil von 33,43 % am globalen Carrageenan-Markt, angetrieben durch strenge Clean-Label-Vorschriften und fortschrittliche Lebensmittelverarbeitungsindustrien, die den natürlichen Ursprung und die vielseitigen Funktionen von Carrageenan schätzen. Europas Führungsposition zeigt sich besonders im Milch- und Fleischsektor, wo Carrageenan als Stabilisator und Texturierungsmittel in Premium-Angeboten eine zentrale Rolle spielt. Deutschland, das Vereinigte Königreich und Frankreich stechen als die wichtigsten europäischen Märkte hervor, wobei Deutschland eine dominante Rolle bei den Carrageenan-Importen der Region spielt. Europäische Käufer zeigen eine ausgeprägte Präferenz für raffinierte Carrageenan-Qualitäten, die strengen Qualitäts- und Reinheitsmaßstäben entsprechen, was Lieferanten ermöglicht, Premiumpreise zu erzielen.

Asien-Pazifik wird voraussichtlich alle anderen Regionen mit einer prognostizierten CAGR von 6,52 % von 2026 bis 2031 übertreffen, angetrieben durch rasche Industrialisierung, einen boomenden Lebensmittelverarbeitungssektor und ein wachsendes Verbraucherbewusstsein für funktionelle Zutaten. China ist sowohl als führender Produzent als auch als Verbraucher bedeutend, wobei seine Verarbeitungskapazitäten die globalen Versorgungstrends prägen. Unterdessen entwickeln sich Indonesien und die Philippinen zu wichtigen Rohstofflieferanten, die gemeinsam die globale Algenproduktion für die Carrageenan-Extraktion dominieren. Städtische Zentren in China, Japan und Indien verzeichnen einen Anstieg der Nachfrage nach Convenience-Lebensmitteln und Milchalternativen, was das Wachstum der Region weiter antreibt.

Nordamerika, obwohl ein reifer Markt, verzeichnet ein stetiges Wachstum, wobei die USA an der Spitze stehen, dank ihrer umfangreichen Lebensmittelverarbeitungsindustrie und einer Verlagerung hin zu natürlichen Zutaten. Die Nachfrage ist besonders hoch nach spezialisierten Carrageenan-Qualitäten, insbesondere im boomenden Bereich der pflanzlichen Lebensmittel. Mexiko schafft sich seine Nische, mit einem wachsenden Trend zur Verwendung von Carrageenan in traditionellen Milchprodukten und verarbeiteten Fleischprodukten. Der Clean-Label-Trend hat das nordamerikanische Angebot neu gestaltet, mit einem Fokus auf die natürlichen Algenursprünge von Carrageenan. Innovationen sind reichlich vorhanden, von der Verwendung von Carrageenan zur Fettreduzierung in Fleischprodukten bis hin zu seiner Rolle als Stabilisator in pflanzlichen Getränken.

Wettbewerbslandschaft

Multinationale Konzerne und regionale Spezialisten dominieren den globalen Carrageenan-Markt, was zu einer moderaten Konzentration führt. Zu den wichtigsten Marktteilnehmern gehören ACCEL Carrageenan Corporation, Cargill, TBK Manufacturing Corporation, Ingredion und Marcel Trading Corporation. Führende Akteure setzen zunehmend auf vertikale Integration und knüpfen direkte Verbindungen zu Algenbauern. Diese Strategie sichert nicht nur eine stetige Rohstoffversorgung, sondern fördert auch die Nachhaltigkeit und reagiert auf wachsende Umweltbedenken. So hat Cargill beispielsweise in Initiativen zur Unterstützung von Algenbaugemeinschaften investiert und gleichzeitig hochwertige Rohstoffe gesichert. Ebenso hat CP Kelco Partnerschaften mit lokalen Algenbauern geschlossen, um die Effizienz der Lieferkette zu verbessern und nachhaltige Praktiken zu fördern.

Der Innovationsschwerpunkt liegt auf der Entwicklung spezialisierter Carrageenan-Qualitäten, insbesondere für den boomenden pflanzlichen Lebensmittelsektor. Hier passen Hersteller Lösungen an, um den besonderen Herausforderungen alternativer Proteine gerecht zu werden. So hat DuPont (jetzt Teil von IFF) beispielsweise Carrageenan-Lösungen entwickelt, die speziell für pflanzliche Milchalternativen konzipiert sind und Textur- und Stabilitätsprobleme beheben. Darüber hinaus hat Marcel Carrageenan maßgeschneiderte Carrageenan-Mischungen für Fleischersatzprodukte eingeführt, um der wachsenden Nachfrage nach veganen und vegetarischen Produkten gerecht zu werden. Shemberg Marketing Corporation hat sein Carrageenan-Angebot ebenfalls diversifiziert, um die Pharma- und Körperpflegeindustrie zu bedienen, wo Carrageenan als Stabilisator und Verdickungsmittel eingesetzt wird.

Strategische Partnerschaften und Übernahmen prägen die Wettbewerbslandschaft weiter. So hat beispielsweise Cargills Übernahme des Carrageenan-Geschäfts von FMC seine Marktposition gestärkt und es ihm ermöglicht, ein breiteres Produktspektrum anzubieten. Unterdessen hat Gelymar seine Präsenz auf dem europäischen Markt durch die Einführung innovativer Carrageenan-Lösungen für Back- und Süßwarenanwendungen gestärkt. Partnerschaften zwischen regionalen Akteuren und multinationalen Unternehmen helfen dabei, Lücken in den Lieferketten zu schließen und die Marktdurchdringung zu verbessern. Diese Strategien werden voraussichtlich das Wachstum fördern und den Wettbewerb im Prognosezeitraum intensivieren.

Marktführer im Carrageenan-Bereich

TBK Manufacturing Corporation

Ingredion Incorporated

Cargill, Incorporated

Marcel Trading Corporation

Ingredion

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Cargill brachte Satiagel VPC614 Kappa-Carrageenan auf den Markt, das speziell für Körperpflegeemulsionen formuliert wurde und auf die wachsende Nachfrage nach marinen Inhaltsstoffen in Hautpflege- und Mundpflegeprodukten abzielt. Das Produkt bietet filmbildende, feuchtigkeitsspendende und verdickende Eigenschaften und wird als natürliche, nachhaltige Alternative zu synthetischen Polymeren vermarktet, was den Clean-Beauty-Trends in Europa und Nordamerika entspricht.

- Juni 2024: Tate & Lyle übernahm CP Kelco für 1,8 Milliarden USD und schloss die Transaktion im vierten Quartal 2024 ab. Die Übernahme kombiniert das Süßungs- und Texturierungsportfolio von Tate & Lyle mit der Hydrokolloiderfahrung von CP Kelco (Carrageenan, Pektin, Xanthan) und schafft eine globale Zutatenplattform mit verbesserten Forschungs- und Entwicklungskapazitäten sowie geografischer Reichweite. Es wird erwartet, dass der Deal Cross-Selling-Möglichkeiten schafft und Innovationen in pflanzlichen und Clean-Label-Lebensmittelanwendungen beschleunigt.

- März 2024: Roquette vereinbarte die Übernahme des Pharma-Solutions-Geschäfts von IFF für 2,85 Milliarden USD, wobei der Abschluss der Transaktion für das erste Halbjahr 2025 erwartet wird. Die Übernahme umfasst carrageenanbasierte pharmazeutische Hilfsstoffe und positioniert Roquette als führenden Lieferanten von pflanzlichen und algenbasierten Inhaltsstoffen für Arzneimittelabgabesysteme, Tabletten mit kontrollierter Freisetzung und mukoadhäsive Formulierungen.

Berichtsumfang des globalen Carrageenan-Marktes

Carrageenan ist eine Hauptzutat, die aus Rotalgen gewonnen wird und in der Lebensmittelindustrie weit verbreitet ist. Es wird wegen seiner gelierenden, verdickenden und stabilisierenden Eigenschaften eingesetzt. Es findet breite Anwendung sowohl in Milch- als auch in Fleischprodukten. Der globale Carrageenan-Markt ist in drei Kategorien unterteilt: Typ, Anwendung und Geografie. Nach Typ ist der Markt in Kappa, Iota und Lambda segmentiert. Nach Anwendung ist der Markt in die Lebensmittelindustrie, die Pharmaindustrie, die Kosmetikindustrie und sonstige Anwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Kappa |

| Iota |

| Lambda |

| Raffiniert |

| Halbraffiniert |

| Alkoholfällung |

| Lebensmittel und Getränke | Milchprodukte und Desserts |

| Fleisch- und Geflügelprodukte | |

| Soßen und Dressings | |

| Backwaren und Süßwaren | |

| Getränke | |

| Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Typ | Kappa | |

| Iota | ||

| Lambda | ||

| Verarbeitungsgrad | Raffiniert | |

| Halbraffiniert | ||

| Alkoholfällung | ||

| Anwendung | Lebensmittel und Getränke | Milchprodukte und Desserts |

| Fleisch- und Geflügelprodukte | ||

| Soßen und Dressings | ||

| Backwaren und Süßwaren | ||

| Getränke | ||

| Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Sonstiges | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Carrageenan-Markt bis 2031 erreichen?

Der Carrageenan-Markt wird bis 2031 voraussichtlich einen Wert von 1,48 Milliarden USD erreichen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit der stärksten CAGR von 6,52 % wachsen, angetrieben durch eine steigende Lebensmittelnachfrage der wachsenden Mittelschicht und neue Kapazitäten in Indonesien.

Warum wachsen raffinierte Qualitäten schneller als halbraffinierte?

Pharmazeutische und Premium-Lebensmittelkunden erfordern höhere Reinheit, was raffiniertes Carrageenan in Richtung einer CAGR von 6,71 % gegenüber dem langsameren Wachstum halbraffinierter Qualitäten treibt.

Wie werden europäische Vorschriften die Lieferanten beeinflussen?

Entwürfe der EU zu Grenzwerten für Carrageenan in Säuglingsnahrung verschärfen die Spezifikationen, erhöhen die Compliance-Kosten und begünstigen vertikal integrierte Verarbeiter mit rückverfolgbaren Lieferketten.

Seite zuletzt aktualisiert am: