Marktgröße und Marktanteil für Echtzeitzahlungen im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

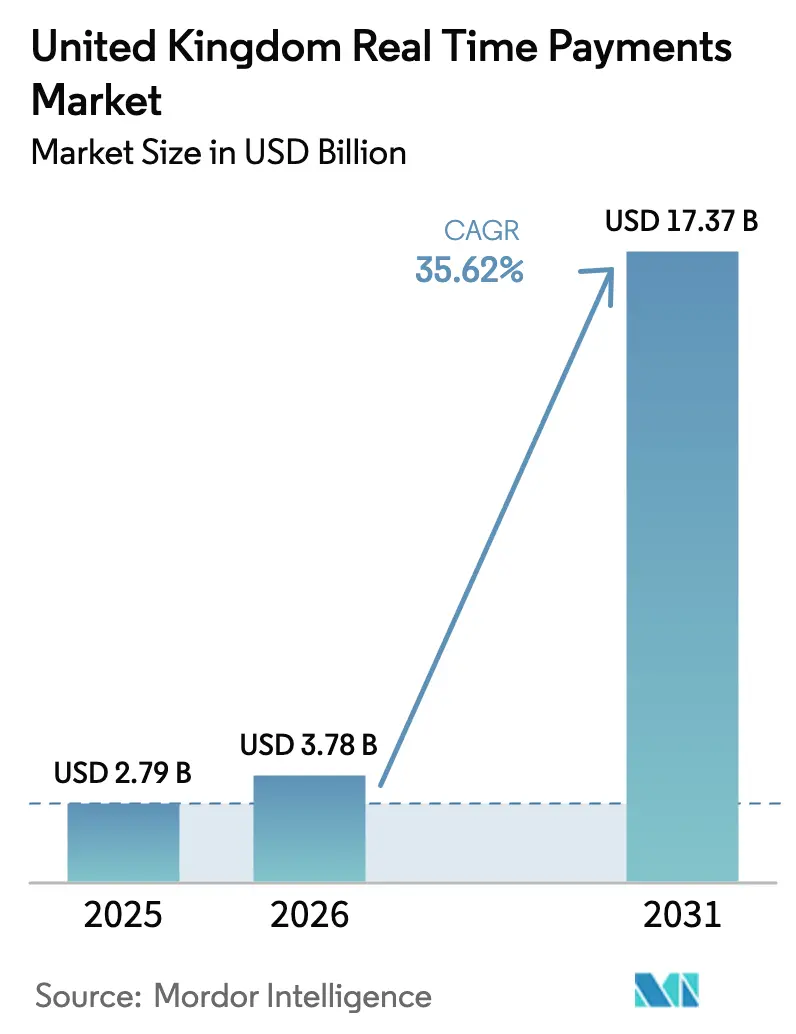

| Marktgröße im Basisjahr (2025) | 2.79 Milliarden US-Dollar |

| Marktgröße (2026) | 3.78 Milliarden US-Dollar |

| Marktgröße (2031) | 17.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 35.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Echtzeitzahlungen im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Echtzeitzahlungen im Vereinigten Königreich wird im Jahr 2026 auf 3,78 Milliarden USD geschätzt, ausgehend von einem Wert von 2,79 Milliarden USD im Jahr 2025, mit Projektionen von 17,37 Milliarden USD bis 2031, was einem Wachstum von 35,62 % CAGR über den Zeitraum 2026–2031 entspricht. Der Schwung kommt vom Faster Payments Service (FPS), der im Jahr 2024 mehr als 5 Milliarden Transaktionen verarbeitete. Die kürzlich vorgestellte Nationale Zahlungsvision verspricht vereinfachte Regulierung und neue Infrastrukturinvestitionen, die die Akzeptanz beschleunigen sollen. Cloud-first-Bereitstellungen, obligatorische Betrugserstattungsregeln und die Einführung von variablen wiederkehrenden Zahlungen (VRPs) gestalten Geschäftsmodelle neu, während ISO 20022 und die Neue Zahlungsarchitektur neue datengesteuerte Einnahmequellen erschließen. Fintech-Herausforderer, etablierte Banken und globale Technologieanbieter erweitern rasch Partnerschaften, um sich durch Geschwindigkeit, Ausfallsicherheit und Nutzererfahrung zu differenzieren.

Wichtigste Erkenntnisse des Berichts

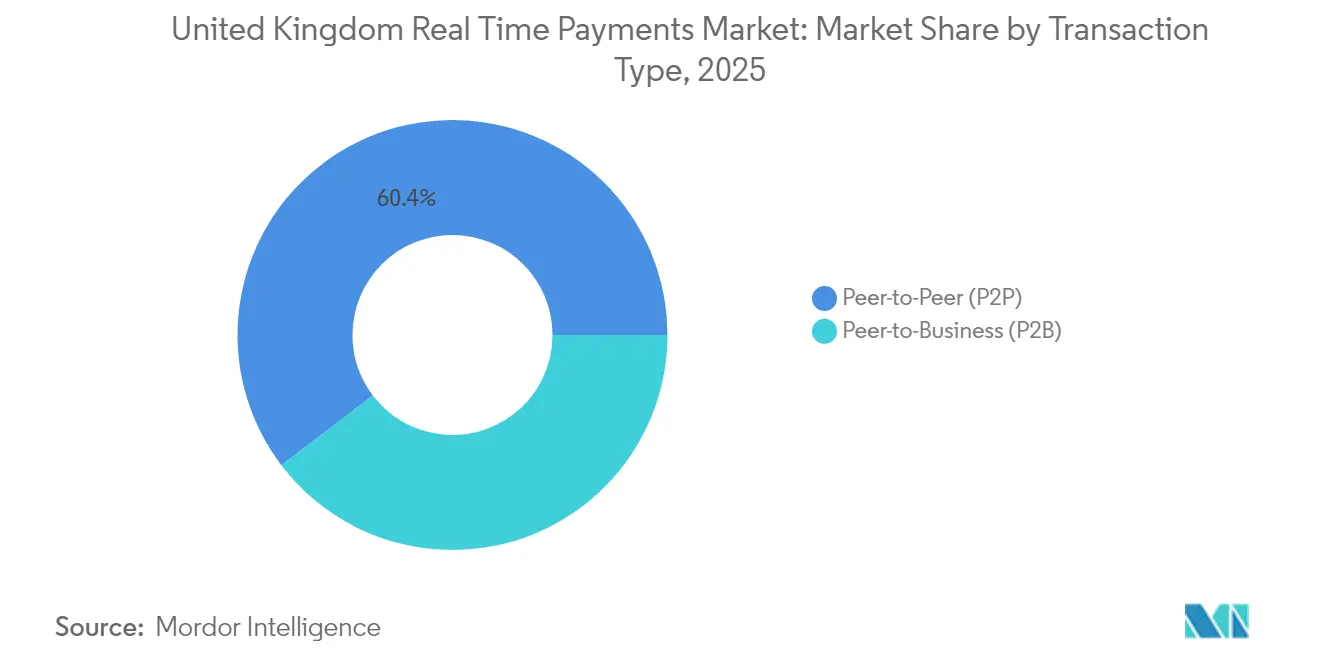

- Nach Transaktionstyp hielt P2P im Jahr 2025 einen Marktanteil von 60,35 % am Markt für Echtzeitzahlungen im Vereinigten Königreich, während P2B bis 2031 voraussichtlich mit einer CAGR von 37,15 % wachsen wird.

- Nach Komponente entfielen Plattform- und Lösungsangebote im Jahr 2025 auf einen Anteil von 70,25 % an der Marktgröße für Echtzeitzahlungen im Vereinigten Königreich, während Dienstleistungen bis 2031 mit einer CAGR von 36,05 % wachsen sollen.

- Nach Bereitstellungsmodus erfasste Cloud im Jahr 2025 einen Anteil von 74,10 % an der Marktgröße für Echtzeitzahlungen im Vereinigten Königreich und soll bis 2031 mit einer CAGR von 38,7 % wachsen.

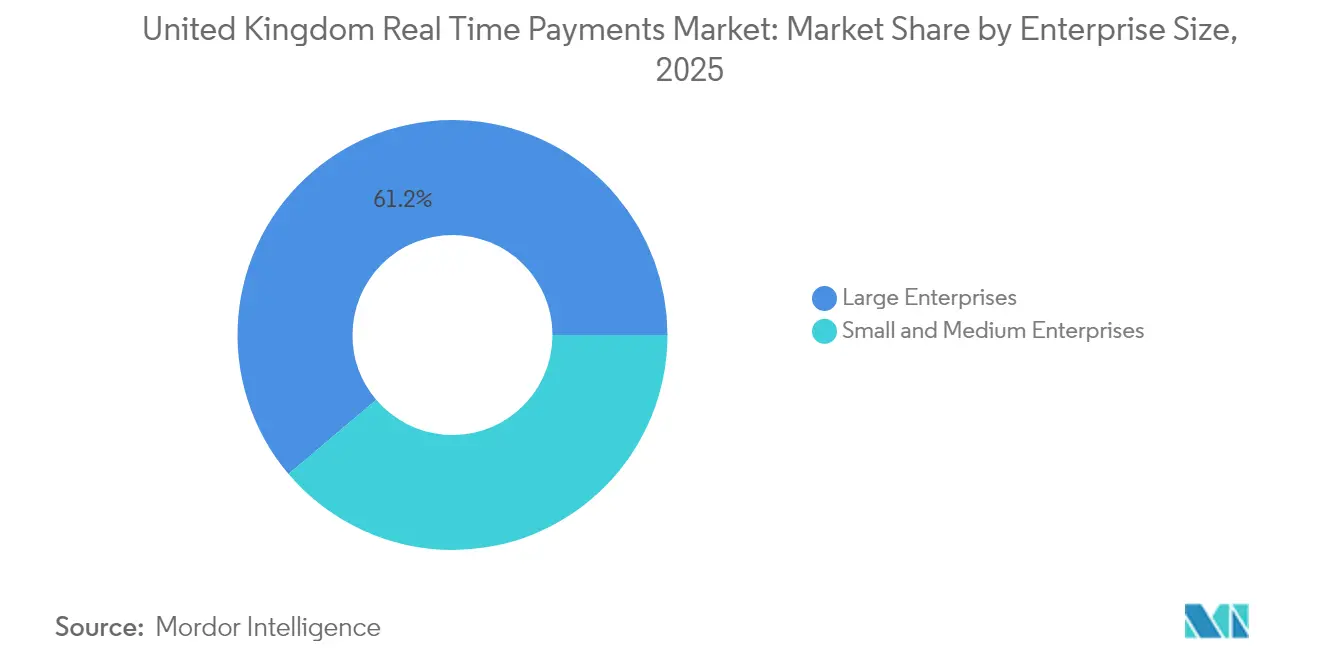

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Anteil von 61,20 %, aber KMU werden voraussichtlich die schnellste CAGR von 36,4 % bis 2031 verzeichnen.

- Nach Endnutzerbranche dominierte Einzel- und E-Commerce im Jahr 2025 mit 41,35 % des Marktes für Echtzeitzahlungen im Vereinigten Königreich, während der Regierungs- und öffentliche Sektor bis 2031 voraussichtlich mit einer CAGR von 43,6 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Echtzeitzahlungen im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reifegrad der Faster-Payments-Infrastruktur | +11.0% | National, mit Ausstrahlungseffekten auf internationale Zahlungskorridore | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von mobilem Internet | +9.2% | National, mit stärkerer Auswirkung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Rückgang von Bargeld und Schecks treibt den Markt an | +7.3% | National, mit ausgeprägtem Effekt im Einzel- und Dienstleistungssektor | Mittelfristig (2–4 Jahre) |

| Einführung variabler wiederkehrender Zahlungen (VRP) im Rahmen von Open Banking | +5.5% | National, mit anfänglicher Konzentration in Finanzdienstleistungen und Versorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Nutzung von bankeneigenen sozialen Zahlungs-Apps durch die Generation Z | +3.7% | National, mit höherer Konzentration in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Reifegrad der Faster-Payments-Infrastruktur beschleunigt das Marktwachstum

Transaktionen werden innerhalb von Sekunden statt Tagen abgewickelt, wobei im Jahr 2024 5 Milliarden verarbeitet wurden, ein jährlicher Anstieg von 15 %. Die Zuverlässigkeit erreichte in diesem Jahr eine Verfügbarkeit von 99,9 %, was Overlay-Innovationen wie Request to Pay und Confirmation of Payee förderte. Die Anhebung der Einzelzahlungsgrenze auf 1 Million GBP (1,27 Millionen USD) im Jahr 2024 erweiterte die Anwendungsfälle im Geschäftsverkehr. Netzwerkeffekte verstärken die Akzeptanz, da jeder neue Teilnehmer den Gesamtnutzen erhöht.

Zunehmende Verbreitung von mobilem Internet schafft einen Wandel im Zahlungsverhalten

Siebenundachtzig Prozent der Erwachsenen im Vereinigten Königreich nutzen Online-Banking. Der Anteil digitaler Geldbörsen an Kartentransaktionen stieg von 8 % im Jahr 2019 auf 29 % im Jahr 2023. Banken verbessern ihre mobilen Apps zur Integration von FPS, während höhere kontaktlose Limits die Erwartungen an sofortige Abwicklung steigern. Da Händler ihre Kassieroptionen an die Verbrauchernachfrage anpassen, speist der Schwung ein zusammengesetztes Wachstum.

Rückgang von Bargeld und Schecks schafft Chancen für digitale Zahlungen

Die Bargeldnutzung sank von 51 % aller Zahlungen im Jahr 2013 auf 12 % im Jahr 2023. Das Scheckvolumen schrumpft jährlich um mehr als 15 %. Ein digitales Pfund wird untersucht, um das Zentralbankgeld relevant zu halten. [1]Bank of England, "Fortschrittsbericht: Das digitale Pfund und die Zahlungslandschaft," bankofengland.co.uk Da Unternehmen von physischen Instrumenten abwandern, bieten Echtzeitzahlungen die Unmittelbarkeit von Bargeld ohne Handhabungsrisiken.

Variable wiederkehrende Zahlungen im Rahmen von Open Banking revolutionieren die Abonnementwirtschaft

Der Regulierer für Zahlungssysteme wird VRPs im dritten Quartal 2024 auf regulierte Dienstleistungen, Versorgungsunternehmen und staatliche Stellen ausweiten. [2]Regulierer für Zahlungssysteme, "RP24/1 Erweiterung der VRP-Antwort auf den Aufruf zur Stellungnahme," psr.org.uk Verbraucher können variable Beträge und Häufigkeiten autorisieren, was die Flexibilität gegenüber Lastschriften verbessert. Einunddreißig Unternehmen unterstützen die Initiative bereits. In Verbindung mit dem Datenreichtum von ISO 20022 schaffen VRPs neue Einnahmemöglichkeiten rund um nutzungsbasierte Abrechnung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender autorisierter Push-Payment-Betrug | -5.5% | National, mit stärkerer Auswirkung in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Modernisierung von Legacy-Kernsystemen bei Banken der zweiten Ebene | -3.7% | National, mit Konzentration in regionalen Bankenzentren | Mittelfristig (2–4 Jahre) |

| Langsame ISO-20022-Migration bei indirekten FPS-Teilnehmern | -1.8% | National, mit größerer Auswirkung auf kleinere Finanzinstitute | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender autorisierter Push-Payment-Betrug untergräbt das Verbrauchervertrauen

Verluste durch autorisierten Push-Payment-Betrug beliefen sich im Jahr 2023 auf 459,7 Millionen GBP (584 Millionen USD) in 232.429 Fällen. [3]UK Finance, "Informationen zu autorisiertem Push-Payment-Betrug," ukfinance.org.uk Die obligatorische Erstattung, die ab Oktober 2024 gilt, begrenzt Rückerstattungen auf 85.000 GBP (108.000 USD). Obwohl die Regelung Opfer schützt, können Compliance-Kosten die Innovationsfähigkeit der Anbieter verlangsamen.

Verzögerungen bei der Modernisierung von Legacy-Kernsystemen schaffen Wettbewerbsnachteile

Der Austausch von Kernsystemen kostet Banken der zweiten Ebene 50–150 Millionen GBP (63–190 Millionen USD), was zu Projektverschiebungen führt. Die Lücke vergrößert sich, da ISO 20022 und die Neue Zahlungsarchitektur eine Echtzeit-Bereitschaft erfordern, die Legacy-Systeme nicht ohne Weiteres bieten können. Kunden agiler Institute genießen Funktionen, die Kunden von rückständigen Wettbewerbern nicht zur Verfügung stehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transaktionstyp: P2P dominiert, während P2B sich beschleunigt

P2P entfiel im Jahr 2025 auf 60,35 % des Marktes für Echtzeitzahlungen im Vereinigten Königreich. Das Segment profitiert von einem auf mobile Geräte ausgerichteten Lebensstilwandel, in Chat-Anwendungen integrierten Überweisungen und kostenloser Abwicklung. Bankmarken fördern die Kundenbindung, indem sie soziale Funktionen mit banktypischer Sicherheit verbinden und so Engagement in Mehrprodukt-Cross-Selling-Möglichkeiten umwandeln. Die Akzeptanz durch die Generation Z und die zunehmende Verbreitung digitaler Geldbörsen verstärken Netzwerkeffekte, die P2P in einer Führungsposition halten.

P2B wird zwischen 2026 und 2031 voraussichtlich mit 37,15 % wachsen und damit alle anderen Segmente übertreffen. Visa A2A und die Ausweitung von VRPs senken die Akzeptanzkosten im Vergleich zu Karten und schaffen neuen Mehrwert für Händler. E-Commerce-Plattformen, die Konto-zu-Konto-Checkout integrieren, erwarten höhere Konversionsraten, weniger Rückbuchungen und eine Kassenverfügbarkeit am nächsten Tag. Da Rechnungssteller von Lastschriften auf VRP umsteigen, sinken Zahlungsausfälle und unterstützen die Optimierung des Betriebskapitals.

Nach Komponente: Lösungen führen, während Dienstleistungen an Dynamik gewinnen

Plattform- und Lösungsangebote hielten im Jahr 2025 einen Anteil von 70,25 % an der Marktgröße für Echtzeitzahlungen im Vereinigten Königreich. Banken investieren stark in Clearing-Engines, Betrugsanalysen und offene API-Schichten, die eine Echtzeit-Orchestrierung ermöglichen. Die ISO-20022-Konformität erfordert reichhaltigere strukturierte Daten und schafft Anreize für Upgrades von Nachrichten-Hubs und Datenlagern.

Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 36,05 % wachsen, was die steigende Nachfrage nach Implementierungs-, Migrations- und Managed-Operations-Expertise widerspiegelt. Institute, die Transformationen auslagern, reduzieren Projektrisiken und beschleunigen die Wertschöpfung. Anbieter differenzieren sich durch Referenzarchitekturen, Sandbox-Tests und Optimierungsunterstützung nach der Inbetriebnahme.

Nach Bereitstellungsmodus: Cloud-Dominanz gestaltet die Infrastrukturstrategie neu

Cloud-Bereitstellungen entfielen im Jahr 2025 auf 74,10 % des Marktanteils für Echtzeitzahlungen im Vereinigten Königreich. Elastische Kapazität glättet Spitzenverkehrsspitzen und verkürzt Innovationszyklen. Kontinuierliche Integrations-Pipelines ermöglichen eine schnelle Iteration bei Betrugsmodellen und Kundenerfahrungsfunktionen ohne Serviceausfallzeiten. Die Marktgröße für Echtzeitzahlungen im Vereinigten Königreich, die mit Cloud-Lösungen verbunden ist, soll mit einer CAGR von 38,7 % wachsen, was mit Vorgaben auf Vorstandsebene übereinstimmt, feste Hardwarekosten in variable Betriebsausgaben umzuwandeln.

On-Premise-Systeme bleiben dort bestehen, wo Anforderungen an die Datensouveränität vorherrschen, doch hybride Modelle lagern zunehmend Berichts-, Analyse- und Notfallwiederherstellungs-Workloads in öffentliche Cloud-Zonen aus. Cloud-Anbieter erwerben ein wachsendes Portfolio an Zertifizierungen für Finanzdienstleistungen und mindern frühere Bedenken hinsichtlich der Sicherheit von Mehrmandantenfähigkeit.

Nach Unternehmensgröße: Großunternehmen führen, während KMU rasch adoptieren

Großunternehmen hielten im Jahr 2025 61,20 % des Gesamtwerts und nutzten Echtzeitzahlungen zur Optimierung des Treasury-Managements und zur Verkürzung der Debitorenlaufzeit. Durchgängige Massenzahlungen und Intraday-Liquiditätsdashboards ermöglichen es Unternehmen, Betriebskapitalzyklen zu verfeinern und Frühzahlungsrabatte auszuhandeln.

KMU werden von 2026 bis 2031 eine CAGR von 36,4 % verzeichnen, da Plattformanbieter den Zugang durch Low-Code-Integrationen und transparente nutzungsbasierte Preisgestaltung demokratisieren. Der Wechsel von Schecks zu sofortiger Abwicklung spart dem durchschnittlichen Kleinunternehmen jährlich rund 4.500 USD, ein Betrag, der sofort in der Gewinn- und Verlustrechnung sichtbar ist. Das Ökosystem der Branche für Echtzeitzahlungen im Vereinigten Königreich zielt daher auf differenzierte Pakete wie Buchhaltungssoftware-Plug-ins und Echtzeit-Rechnungsabgleich ab.

Nach Endnutzerbranche: Einzel- und E-Commerce führt, während der Regierungssektor aufholt

Einzel- und E-Commerce erfasste im Jahr 2025 einen Anteil von 41,35 %. Konto-zu-Konto-Checkout reduziert Kartensystemgebühren, während sofortige Rückerstattungen die Kundenzufriedenheit steigern. Treueprogramm-Apps betten sofortige Auszahlungsgutscheine für Retouren ein und fördern so Wiederkäufe.

Der Regierungs- und öffentliche Sektor wird voraussichtlich mit einer CAGR von 43,6 % wachsen, angetrieben durch die Roadmap für digitale Dienste, die darauf abzielt, bis 2025 mindestens 50 hochvolumige Dienste auf einem „hervorragenden” Standard zu bringen. Die sofortige Auszahlung von Sozialleistungen und Notfallhilfe verbessert die Ergebnisse für die Bürger. Reichhaltige ISO-20022-Daten unterstützen die automatisierte Abstimmung in Steuer- und Lizenzierungs-Workflows und rationalisieren die Back-Office-Verarbeitung.

Geografische Analyse

Der Markt für Echtzeitzahlungen im Vereinigten Königreich profitiert weiterhin von einer ausgereiften nationalen Clearing-Schicht. FPS verarbeitete im Jahr 2024 5 Milliarden Transaktionen, unterstützt durch 24/7-Verfügbarkeit und ein Limit von 1 Million GBP. Finastra prognostiziert jedoch, dass das Vereinigte Königreich bis 2027 im globalen Konto-zu-Konto-Volumen vom 9. auf den 17. Platz zurückfallen wird, was den zunehmenden internationalen Wettbewerb verdeutlicht. Die Nationale Zahlungsvision versucht, dieser Entwicklung mit einem Lieferausschuss für die Zahlungsvision entgegenzuwirken, der bis zum zweiten Quartal 2025 eine integrierte Roadmap veröffentlichen wird.

London verankert die Zusammenarbeit im Ökosystem zwischen Fintechs, Regulierungsbehörden und etablierten Banken. Der Wechsel der Bank of England zu ISO 20022 für RTGS/CHAPS im Jahr 2023 erweiterte reichhaltigere Daten über hochwertige Zahlungsschienen. Die regionale Akzeptanz ist nun weitgehend einheitlich, unterstützt durch eine allgegenwärtige Mobile-Banking-Abdeckung. Die Erkundung einer digitalen Zentralbankwährung für den Einzelhandel könnte programmierbare Funktionen einführen, die bestehende Echtzeit-Schienen ergänzen, anstatt sie zu kannibalisieren.

Im Norden arbeitet das Fintech-Cluster Schottlands mit lokalen Universitäten an Risikoanalyse-Engines zusammen, die auf Betrugsmustern bei Sofortzahlungen abgestimmt sind. Wales fördert Open-Banking-Beschleuniger, die ländlichen KMU helfen, Echtzeit-Einnahmen mit Cashflow-Prognose-Dashboards zu verknüpfen. Nordirland nutzt Fördermittel aus dem britischen Fintech-Wachstumsprogramm, um grenzüberschreitende Sofortzahlungen mit Irland zu erproben, ein Ansatz, der post-Brexit-Abwicklungsreibungen mindern könnte.

Zukunftsorientierte öffentliche Infrastruktur, einschließlich eines geplanten Overlay-Verzeichnisses zur Bestätigung des Zahlungsempfängers und eines nationalen QR-Standards, zielt darauf ab, den Markt für Echtzeitzahlungen im Vereinigten Königreich trotz aggressiver Einführungen anderswo in Europa und Asien wettbewerbsfähig zu halten.

Wettbewerbslandschaft

Der Markt für Echtzeitzahlungen im Vereinigten Königreich ist mäßig konzentriert. Etablierte Banken verfügen über beträchtliche Kundenstämme, doch Herausforderer gewinnen Marktanteile durch digitale Nutzererlebnisse und gebührenarme Angebote. Revolut meldete im Jahr 2024 einen Gewinn von 1 Milliarde USD und bereitet sich auf die Einführung einer britischen Bank vor, wobei Kredit- und Hypothekenprodukte hinzukommen, was die Einnahmenbasis verbreitert und den Wettbewerb mit Universalbanken intensiviert. Monzo, Starling und Tide nutzen Open-Banking-APIs für eingebettete Finanzangebote, die Freiberufler und Kleinhändler ansprechen.

Strategische Schritte konzentrieren sich auf vier Hebel:

1. Partnerschaft: Barclays beteiligte sich an einer Bankeninitiative zur Standardisierung von pain.001-Überweisungsanforderungsnachrichten, was ISO-20022-Einführungen erleichtert.

2. Plattformerweiterung: Visa wird Visa A2A Anfang 2025 zur Unterstützung von Konto-zu-Konto-Einzelhandelszahlungen einführen.

3. Betrugsabwehr: Zahlungsdienstleister verbessern Verhaltensanalysen, um dem obligatorischen autorisierten Push-Payment-Erstattungsschema zu entsprechen, ohne die Margen zu beeinträchtigen.

4. Ökosystem-Strategie: Stripe führte Pay-by-Bank auf Basis von UK Open Banking ein, was Händlerkosten senkt und die Abwicklung beschleunigt.

Chancen in unerschlossenen Bereichen umfassen wertschöpfende Datenschichten wie sofortige Rechnungserstellung, Liquiditätsdashboards und Kreditbewertungs-Engines, die mit ISO-20022-angereicherten Nachrichten gespeist werden. Anbieter, die diese Dienste rund um Echtzeit-Schienen bündeln können, sind positioniert, um Premium-Erträge zu erzielen, da der Preisdruck auf Kernverarbeitungsgebühren zunimmt.

Marktführer für Echtzeitzahlungen im Vereinigten Königreich

ACI Worldwide Inc.

Fiserv Inc.

PayPal Holdings Inc.

Mastercard Inc. (Vocalink)

Google LLC (Google Pay)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Revolut meldete für 2024 einen Gewinn von 1 Milliarde USD und schreitet auf eine vollständige britische Banklizenz zu, die Kredite, Überziehungskredite und Hypotheken ermöglicht und damit die Einnahmenbasis verbreitert und den Wettbewerb mit Universalbanken intensiviert.

- April 2025: Die Bank of England veröffentlichte eine Analyse zu künstlicher Intelligenz im Zahlungsverkehr und forderte robuste Risikomanagement-Rahmenwerke, damit Institute Produktivitätsgewinne nutzen können, ohne die Systemstabilität zu gefährden.

- März 2025: Barclays koordinierte Branchenbemühungen zur Vereinfachung der ISO-20022-Einführung durch ein neues Regelwerk für Überweisungsanforderungen, das rechtliche Haftungsfragen für pain.001-Nachrichten klärt und Mehrdeutigkeiten für indirekte Teilnehmer reduziert.

- Januar 2025: Die Finanzaufsichtsbehörde und der Regulierer für Zahlungssysteme skizzierten die nächsten Schritte für VRPs, stärkten die Verbraucherkontrolle und strebten eine Verfügbarkeit im Jahr 2025 für Versorgungsunternehmen, staatliche Stellen und Finanzdienstleistungen an.

Berichtsumfang für den Markt für Echtzeitzahlungen im Vereinigten Königreich

Echtzeitzahlungen sind sofortige oder unmittelbare Zahlungen und werden vom Euro Retail Payments Board (ERPB) als elektronische Einzelhandelszahlungslösungen definiert, die rund um die Uhr, 365 Tage im Jahr verfügbar sind. Sofortzahlungen ermöglichen es Unternehmen und Verbrauchern, Zahlungen in Echtzeit zu tätigen und zu empfangen, was Komfort, Geschwindigkeit und eine schnellere Verfügbarkeit von Mitteln bietet.

Der Markt für Echtzeitzahlungen im Vereinigten Königreich ist nach Transaktionstypen segmentiert (P2B, B2B und P2P)

| Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) |

| Plattform / Lösung |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und Mittlere Unternehmen |

| Einzel- und E-Commerce |

| BFSI |

| Versorgungsunternehmen und Telekommunikation |

| Gesundheitswesen |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nach Transaktionstyp | Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) | |

| Nach Komponente | Plattform / Lösung |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premise | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und Mittlere Unternehmen | |

| Nach Endnutzerbranche | Einzel- und E-Commerce |

| BFSI | |

| Versorgungsunternehmen und Telekommunikation | |

| Gesundheitswesen | |

| Regierung und öffentlicher Sektor | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Echtzeitzahlungen im Vereinigten Königreich?

Der Markt wird im Jahr 2026 auf 3,78 Milliarden USD geschätzt und soll bis 2031 einen Wert von 17,37 Milliarden USD erreichen.

Welcher Transaktionstyp führt den Markt an?

Peer-to-Peer-Überweisungen führen mit einem Anteil von 60,35 % im Jahr 2025, angetrieben durch die weit verbreitete Nutzung mobiler Apps.

Wie schnell wächst die Cloud-Bereitstellung bei Echtzeitzahlungen im Vereinigten Königreich?

Cloud-basierte Lösungen sollen über den Zeitraum 2026–2031 mit einer CAGR von 38,7 % wachsen.

Warum sind variable wiederkehrende Zahlungen wichtig?

VRPs ermöglichen flexible Abonnementzahlungen über feste Lastschriften hinaus und erschließen neue Einnahmemodelle für Versorgungsunternehmen, Fintechs und staatliche Stellen.

Welche Regulierung schützt Verbraucher vor Verlusten durch autorisierten Push-Payment-Betrug?

Ein obligatorisches Erstattungsschema, das ab Oktober 2024 gilt, verpflichtet sendende Zahlungsdienstleister, Opfern bis zu 85.000 GBP zu erstatten, wobei die Kosten mit empfangenden Zahlungsdienstleistern geteilt werden.

Welches Branchensegment weist die schnellste Wachstumsperspektive bis 2031 auf?

Das Segment Regierung und öffentlicher Sektor soll über den Zeitraum 2026–2031 mit einer CAGR von 43,6 % wachsen, bedingt durch Initiativen für digitale Dienste und sofortige Leistungsauszahlungen.

Seite zuletzt aktualisiert am: