Größe und Marktanteil des China-Zahlungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

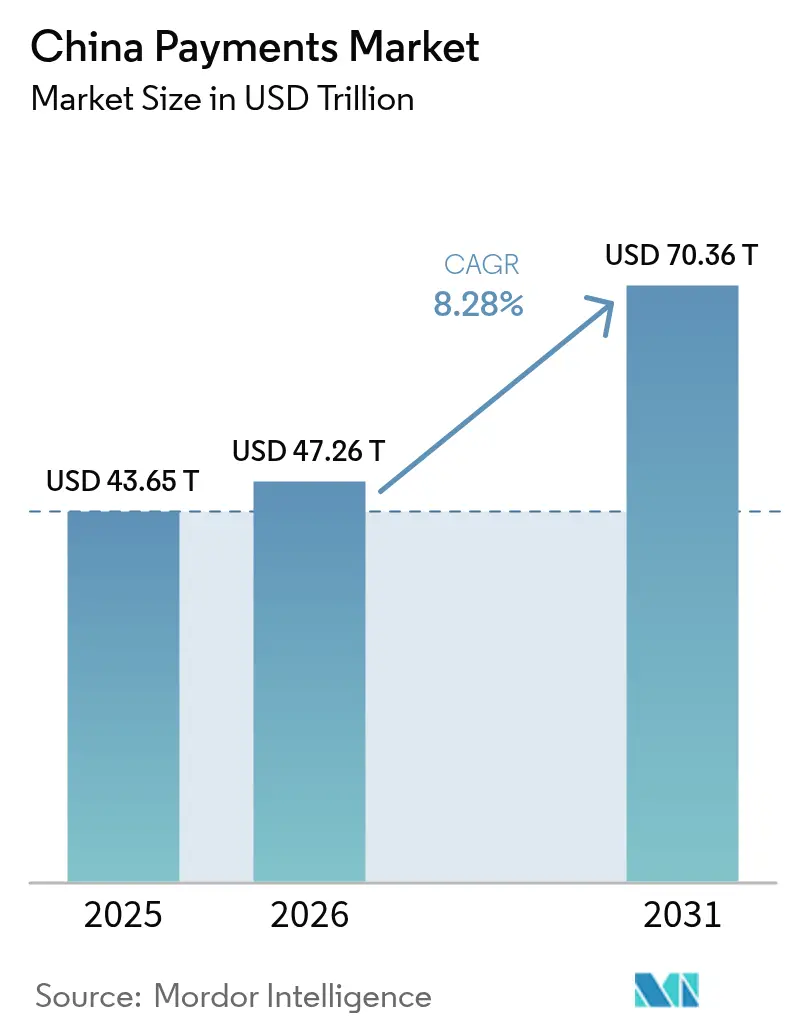

| Marktgröße im Basisjahr (2025) | 43.65 Billionen US-Dollar |

| Marktgröße (2026) | 47.26 Billionen US-Dollar |

| Marktgröße (2031) | 70.36 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.28% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des China-Zahlungsmarkts von Mordor Intelligence

Die Größe des China-Zahlungsmarkts wurde im Jahr 2025 auf 43,65 Billionen USD geschätzt und soll von 47,26 Billionen USD im Jahr 2026 auf 70,36 Billionen USD bis 2031 wachsen, bei einer CAGR von 8,28 % während des Prognosezeitraums (2026–2031). Der China-Zahlungsmarkt wird durch die nahezu universelle Reichweite digitaler Geldbörsen, den raschen Aufbau von Echtzeit-Konto-zu-Konto-Schienen und eine starke politische Unterstützung für eine bargeldleichte Gesellschaft angetrieben. Der Pilotversuch des digitalen Yuan fügt eine programmierbare Zentralbankschiene hinzu, die neben privaten Super-Apps koexistiert, während biometrische Authentifizierung und IoT-Anwendungsfälle das adressierbare Transaktionsuniversum erweitern. Der Wettbewerbsdruck dreht sich um die Bindung an Plattform-Ökosysteme und nicht um Gebührendruck, und die regulatorische Aufsicht ist zur wichtigsten Wachstumsbremse geworden. Händlerunterstützungstools, ländliche Digitalisierungsprogramme und grenzüberschreitende Handelskorridore erweitern weiterhin die Nutzerbasis und diversifizieren die Einnahmequellen, was die Aufwärtsentwicklung des China-Zahlungsmarkts stärkt.

Wesentliche Erkenntnisse des Berichts

- Nach Zahlungsart führten digitale Geldbörsen mit einem Anteil von 72,05 % am China-Zahlungsmarkt im Jahr 2025; Konto-zu-Konto-Zahlungen wachsen bis 2031 mit einer CAGR von 9,09 %.

- Nach Endbenutzerbranche entfiel auf den Einzelhandel ein Anteil von 45,18 % an der Größe des China-Zahlungsmarkts im Jahr 2025, während das Gesundheitswesen mit einer CAGR von 8,52 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des China-Zahlungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung digitaler Geldbörsen und Super-Apps | +2.2% | National, mit höchster Durchdringung in Städten der Klasse 1 und 2 | Mittelfristig (2–4 Jahre) |

| Expansion von E-Commerce- und M-Commerce-Ökosystemen | +1.8% | National, mit ländlicher Beschleunigung durch Livestreaming | Langfristig (≥ 4 Jahre) |

| Staatlicher Vorstoß für den digitalen Yuan und eine bargeldlose Gesellschaft | +1.5% | Nationale Pilotstädte mit Ausweitung auf vollständige Abdeckung | Langfristig (≥ 4 Jahre) |

| Aufstieg von In-App-Zahlungen über Mini-Programme | +1.2% | Städtische Zentren mit ausgereiften Super-App-Ökosystemen | Mittelfristig (2–4 Jahre) |

| Einführung biometrischer POS-Authentifizierung | +0.8% | Städte der Klassen 1–3 mit Infrastrukturbereitschaft | Kurzfristig (≤ 2 Jahre) |

| Integration von Zahlungen in das industrielle IoT | +0.6% | Fertigungszentren und Pilotprojekte für intelligente Städte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung digitaler Geldbörsen und Super-Apps

Die von Alipay und WeChat Pay eingeführte Super-App-Architektur hält Nutzer in geschlossenen Kreislauf-Ökosystemen, die Zahlungen, Handel und öffentliche Dienstleistungen miteinander verbinden. Mehr als 1,3 Milliarden monatlich aktive Nutzer verwenden Mini-Programme, die Kassenreibung beseitigen und Händlern integrierte Marketing- und Kredittools bieten. Diese Netzwerkeffekte senken die Kundenakquisitionskosten und erhöhen die Wechselbarrieren, was wiederum das Nutzerengagement vertieft und die Transaktionshäufigkeit im China-Zahlungsmarkt steigert. Die Plattform-Compliance mit den Cybersicherheits- und Resilienzanforderungen der Zentralbank festigt das öffentliche Vertrauen, während kontinuierliche Funktionserweiterungen wie Vermögensverwaltungsmodule die Nutzerbindung weiter stärken. Das Ergebnis ist ein Wachstumszyklus, der ein zweistelliges Volumenswachstum auch in gesättigten städtischen Märkten aufrechterhält.

Expansion von E-Commerce- und M-Commerce-Ökosystemen

Die inländischen Online-Einzelhandelsumsätze überstiegen im Jahr 2024 43,8 Billionen CNY, wobei die überwiegende Mehrheit über mobile Kassenabläufe abgewickelt wurde. Livestream-Shopping, Gruppenrabattangebote und Social-Commerce-Formate nutzen die sofortige Abwicklung, um die Betriebskapitalzyklen für Händler und Kreativschaffende zu verkürzen. Ländliche Käufer erhalten durch 5G-Abdeckung und kostengünstige Smartphones gleichberechtigten Zugang und bringen neue Nutzerschichten in den China-Zahlungsmarkt. Der grenzüberschreitende Einkauf wächst durch vereinfachte Währungsumrechnungsmodule und Compliance-Screening-Tools in Super-Apps und erweitert die Reichweite sowohl für chinesische Exporteure als auch für ausländische Marken. Insgesamt unterstützen diese Kräfte eine nachhaltige Expansion des Zahlungsvolumens im oberen einstelligen Bereich, auch wenn das gesamte Konsumausgabenwachstum nachlässt.

Staatlicher Vorstoß für den digitalen Yuan und eine bargeldlose Gesellschaft

Die Volksbank von China hat über 260 Millionen Wallets für digitalen Yuan in 26 Pilotstädten verteilt.[1]Volksbank von China, "Fortschritte der E-CNY-Pilotarbeit," PBOC.gov.cn Programmierbare Funktionen ermöglichen zielgerichtete Subventionen, automatisierte Steuererhebung und transaktionsgenaue Dateneinsicht, was Politikern neue Hebel für makroökonomische Stabilität bietet. Private Plattformen binden die CBDC-Schiene bereits in bestehende Kassenprozesse ein und gewährleisten so Kontinuität für Verbraucher, während die Abrechnungsmöglichkeiten erweitert werden. Die Initiative beschleunigt die finanzielle Inklusion in unterversorgten Regionen und verringert die Abhängigkeit von kommerziellen Intermediären, was dem China-Zahlungsmarkt strukturellen Rückenwind verleiht.

Aufstieg von In-App-Zahlungen über Mini-Programme

Mini-Programme verarbeiteten im Jahr 2024 Transaktionen in Höhe von mehreren hundert Milliarden Yuan. Händler setzen diese schlanken Apps innerhalb von Super-Apps ein, anstatt separate mobile Anwendungen zu entwickeln, was die Integrationszeit verkürzt und die Konversionsrate durch Ein-Klick-Zahlung steigert. Kleine Unternehmen erhalten Unternehmenstools, Lagerbestandsverwaltung, CRM und Kredit-Scoring, die als Plug-ins bereitgestellt werden, und überwinden so die digitale Kluft. Parallel dazu nutzen Kommunalbehörden Mini-Programm-Schnittstellen für Rechnungszahlungen und Leistungsauszahlungen, wodurch Super-Apps zu Bürgerportalen werden und ihre Rolle im China-Zahlungsmarkt weiter gefestigt wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte regulatorische Aufsicht über FinTech | -1.1% | National, mit strengerer Durchsetzung in großen Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Betrugs- und Cybersicherheitsrisiken bei grenzüberschreitenden Transaktionen | -0.7% | Grenzüberschreitende Korridore und internationale Touristenziele | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung hemmt die digitale Akzeptanz auf dem Land | -0.5% | Ländliche Gebiete und kleinere Städte mit höherem Anteil älterer Bevölkerung | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken – CBDC-Wallets vs. veraltete Schienen | -0.4% | Pilotstädte für den digitalen Yuan und Gebiete mit gemischter Zahlungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte regulatorische Aufsicht über FinTech

Die Durchsetzungsmaßnahmen nach 2024 wurden unter der Nationalen Finanzaufsichtsbehörde verschärft, wobei die Bußgelder gegen Bankpartner im ersten Halbjahr 2024 die Marke von 738 Millionen CNY überschritten.[2]Nationale Finanzaufsichtsbehörde Chinas, "Bekanntgemachte Verwaltungssanktionen im ersten Halbjahr 2024," nra.gov.cn Überarbeitete Geldwäschebekämpfungsregeln, die ab 2025 gelten, erhöhen die Strafrahmen erheblich und verlangen externe Compliance-Überwacher für Hochrisiko-Einheiten. Die Lizenzen für Zahlungsdienstleister bleiben auf 184 begrenzt, was Newcomer dazu zwingt, über kostspielige Akquisitionen statt über neue Genehmigungen in den China-Zahlungsmarkt einzutreten. Kontinuierliche Berichtspflichten und Stresstestanforderungen erhöhen die Fixkosten, setzen kleinere Akteure unter Druck und verlagern die Marktmacht weiter hin zu großen etablierten Unternehmen. Innovationsbudgets geraten unter Druck, da Unternehmen Kapital in regulatorische Tools umleiten.

Betrugs- und Cybersicherheitsrisiken bei grenzüberschreitenden Transaktionen

Neue Toolkits wie Z-NFC nutzen kontaktlose Protokolle aus und nehmen Reisende und Händler in Duty-free-Zonen ins Visier. Die Sicherheitshinweise von UnionPay International aus dem Jahr 2024 unterstreichen die zunehmende Raffinesse von Phishing-Angriffen bei grenzüberschreitenden Kassenprozessen. Neue Gerichtsurteile erweitern die Haftung für Anbieter, die keine „Best-Effort”-Betrugskontrollen nachweisen können, was die Compliance-Ausgaben erhöht. Einschränkungen beim grenzüberschreitenden Datenaustausch verlangsamen die Kalibrierung von Risikomodellen und untergraben den Reibungslosigkeitsvorteil, den chinesische Wallets im Ausland genossen haben. Diese Gegenwindfaktoren bremsen den grenzüberschreitenden Wachstumsknoten des China-Zahlungsmarkts, auch wenn sich die inländischen Sicherheitskennzahlen verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Digitale Geldbörsen dominieren, während A2A-Zahlungen sich beschleunigen

Digitale Geldbörsen erfassten 2025 einen Anteil von 72,05 % am China-Zahlungsmarkt, gestützt durch die allgegenwärtige QR-Infrastruktur und den reibungslosen Super-App-Kassenprozess. Die mit Wallets verbundene Größe des China-Zahlungsmarkts soll bis 2030 im oberen einstelligen Bereich wachsen, da sich die Verbraucherpräferenz sowohl in städtischen als auch in ländlichen Gebieten festigt. Konto-zu-Konto-Optionen steigen mit einer CAGR von 9,09 %, angetrieben durch neue Echtzeit-Zahlungsschienen, die Kartennetzwerke umgehen und Interbankenentgelte unterbieten. Echtzeit-Überweisungen gewinnen an Bedeutung für Gehaltsauszahlungen, Peer-to-Peer-Schenkungen und Händlerabrechnungen, was auf eine bevorstehende Konvergenz von Wallet und A2A hindeutet. Bargeld schrumpft weiter und macht in Megastädten schätzungsweise nur noch 5 % des Transaktionswerts aus, während der Kartenzahlungsverkehr hauptsächlich für hochpreisige, prämiengetriebene Reiseeinkäufe relevant bleibt. Nischeninstrumente wie Prepaid-Karten finden Überlebensräume im betrieblichen Kostenmanagement, sehen sich jedoch stagnierenden Volumensaussichten gegenüber.

Sekundäreffekte verstärken den A2A-Schwung. E-Commerce-Verkäufer verkürzen Betriebskapitalzyklen, da Gelder innerhalb von Sekunden abgerechnet werden, was Just-in-Time-Lagerstrategien ermöglicht. Grenzüberschreitende Überweisungen nutzen dieselben Schienen, um Korrespondenzbankengebühren zu vermeiden und bieten Studenten und Wanderarbeitern Gebührenentlastung. Wallet-Anbieter betten A2A-Module ein und geben Nutzern eine einzige Schnittstelle, um Geld zwischen Bankkonten und In-App-Guthaben zu verschieben, was die Kategoriengrenzen im China-Zahlungsmarkt weiter verwischt. Mit der Zeit erwarten Analysten, dass die Wertanteilslücke zwischen Wallets und A2A sich verringert, obwohl die Volumenshierarchie wahrscheinlich bestehen bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Einzelhandelsführerschaft durch Beschleunigung im Gesundheitswesen herausgefordert

Einzelhandelstransaktionen machten 2025 einen Anteil von 45,18 % an der Größe des China-Zahlungsmarkts aus, da QR-Codes jede Kasse erreichten, von Luxuskaufhäusern bis hin zu Straßenständen. Starke Treueprogrammintegration, BNPL-Ergänzungen und gamifizierte Gutscheine halten die Verbraucherbindung hoch. Im Gegensatz dazu wachsen Gesundheitsleistungszahlungen mit einer CAGR von 8,52 %, dem schnellsten unter den erfassten Sektoren. Upgrades von Krankenhausinformationssystemen ermöglichen die integrierte Anmeldung, Diagnose und Zahlung in einer einzigen App-Interaktion, was Wartezeiten und Verwaltungskosten reduziert. Telemedizinbesuche schließen die Abrechnung innerhalb des Beratungsfensters ab und veranschaulichen eingebettete Finanzdienstleistungen in öffentlichen Diensten.

Transport, Unterhaltung und Gastgewerbe verzeichnen ebenfalls eine rasche bargeldlose Akzeptanz. Mitfahrdienst- und Essenslieferbetreiber setzen Wallet- oder A2A-Standardoptionen durch und normalisieren die digitale Abwicklung für alltägliche Mikrotransaktionen. Regierungsdienstportale leiten Rechnungszahlungen und Gebührenquittungen direkt über Super-Apps, was den routinemäßigen Anwendungsfall erweitert. Während die durchschnittlichen Ticketgrößen stark variieren, fördert die einheitliche Erfahrung das Ziel eines bargeldleichten China-Zahlungsmarkts. Branchendivergenzen werden sich weiter verringern, da die Politik das Gesundheitswesen, Bildung und Versorgungsunternehmen zu vollständiger digitaler Akzeptanz drängt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Städte der Klasse 1 wie Peking, Schanghai und Shenzhen weisen eine nahezu vollständige digitale Durchdringung auf, wobei der Bargeldanteil am Verbraucherausgaben im niedrigen einstelligen Bereich liegt. Die Händlerakzeptanzinfrastruktur unterstützt biometrische Kassenprozesse, IoT-Verkaufsautomaten und CBDC-Wallet-Aufladungen und schafft so einen Innovationskreislauf, der den China-Zahlungsmarkt an der Spitze der globalen Best Practices hält. In diesen Zentren dreht sich der Wettbewerb nun um Mehrwertdienste wie Mikro-Investitionen und Kundenbindungsmarketing-Plattformen statt um reine Zahlungsabwicklung.

Städtische Cluster der Klassen 2 und 3 zeigen ähnliche Wallet-Akzeptanzkurven, allerdings mit stärkerer Abhängigkeit von QR statt biometrischer Authentifizierung. Staatliche Smart-City-Programme subventionieren POS-Upgrades, und regionale Banken kooperieren mit Super-Apps, um Verbraucherkredite am Point of Sale anzubieten. Pilotversuche des digitalen Yuan werden selektiv eingeführt und bieten Haushalten eine alternative Abrechnungsschiene, während die vertraute Super-App-Schnittstelle erhalten bleibt. Da die Infrastruktur ausgebaut wird, spiegeln die Nutzungsmuster in diesen Städten zunehmend die der Megastädte wider und stärken den nationalen Zusammenhalt im China-Zahlungsmarkt.

Ländliche Landkreise hinken bei der Gerätedurchdringung und Händlerbereitschaft hinterher, doch mobile Netzabdeckung und Smartphone-Erschwinglichkeit schließen die Lücke. Landwirtschaftliche E-Commerce-Plattformen leiten Subventionen und Saatgutfinanzierung durch Sofortüberweisungen, was Landwirte in digitale Schienen drängt. Jüngere Bevölkerungsgruppen führen Peer-Influence-Dynamiken ein und bringen älteren Verwandten bei, QR-Codes für Lebensmitteleinkäufe und Versorgungsrechnungen zu scannen. Politische Initiativen bündeln Verbraucherschutzbildung mit FinTech-Kompetenzinitiativen und gewährleisten ein verantwortungsvolles Onboarding. Mit der Zeit erwarten Analysten, dass die Wachstumsraten in ländlichen Regionen die der städtischen Zentren auf Grund eines Niedrigbasiseffekts übertreffen und die nächste Phase der Expansion des China-Zahlungsmarkts vorantreiben werden.

Wettbewerbslandschaft

Alipay und WeChat Pay beherrschen mehr als 90 % des digitalen Transaktionsvolumens und verschaffen dem China-Zahlungsmarkt eine der weltweit höchsten Konzentrationsquoten. Ihre Super-App-Ökosysteme umfassen alles von Mikrokrediten bis hin zu Kommunaldienstgebühren und weben Zahlungen unsichtbar in den Alltag ein. UnionPay bleibt dominant bei der Ausgabe von Plastikkarten, aber sein mobiles Frontend, Cloud QuickPass, konkurriert direkt mit QR-Wallets, indem es tokenisierten NFC-Kassenprozess und Kompatibilität mit dem digitalen Yuan ermöglicht. Das strategische Schlachtfeld hat sich von der Transaktionsökonomie hin zu Ökosystemtiefe, Datenanalysekompetenz und grenzüberschreitender Reichweite verlagert.

Lizenzobergrenzen seit 2015 bedeuten, dass neue Marktteilnehmer bestehende Lizenzinhaber erwerben müssen, wie beim Kauf von MultiSafePay durch Ant Group im Jahr 2024 und der Übernahme von Easylink durch Payoneer im Jahr 2025. Diese Transaktionen erweitern technische Fähigkeiten und regionsspezifische Risikokontrollen, unterliegen jedoch einer strengen regulatorischen Prüfung. Nischenanbieter erschließen Bereiche in Gesundheitsleistungszahlungen, industriellem IoT und globalen B2B-Abrechnungen, wo der Skalenvorteil der etablierten Unternehmen durch spezialisierte Compliance oder vertikales Fachwissen ausgeglichen werden kann. Funktionsinnovationen konzentrieren sich auf biometrische Hardware, KI-basierte Betrugserkennung und Sofortüberweisungskorridore, die alle darauf abzielen, die Nutzerbindung zu stärken.

Die Regulierung ist der unbekannte Faktor. Die Schiene des digitalen Yuan führt eine Zentralbankalternative ein, die das Kräfteverhältnis zwischen privaten Wallets und dem Staat neu ordnen könnte. Obligatorische Datenlokalisierung und verschärfte Cybersicherheitsprüfungen erhöhen die Compliance-Schwellen, steigern Fixkosten, schaffen aber auch höhere Markteintrittsbarrieren. Angesichts dieser Dynamik dürfte der China-Zahlungsmarkt ein Duopol bleiben, flankiert von einer langen Reihe spezialisierter Anbieter.

Marktführer im China-Zahlungssektor

WeChat Pay (Tencent Holdings Ltd.)

JDPay.com (JD.com))

Alipay.com Co., Ltd.

China UnionPay Co., Ltd.

Apple Inc. (Apple Pay)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Payoneer erwarb Easylink Payment Co. und erweiterte damit die grenzüberschreitende Abwicklungsreichweite für exportorientierte Händler.

- Januar 2025: Ant Group schloss den Kauf von MultiSafePay für 200 Millionen USD ab und ergänzte damit europäische Lizenzen für globale Expansion.

- Dezember 2024: Die Volksbank von China gab biometrische Zahlungsstandards für die Gesichtserkennung über TC260 heraus und definierte Verschlüsselungs- und Einwilligungsanforderungen.

- August 2024: Die Nationale Finanzaufsichtsbehörde verhängte Bußgelder in Höhe von 738 Millionen CNY gegen 380 Bankeinheiten wegen Verstößen gegen den Verbraucherschutz und die Risikokontrolle.

Berichtsumfang des China-Zahlungsmarkts

Der China-Zahlungsmarkt ist segmentiert nach Zahlungsart (Point of Sale (Kartenzahlungen, Digitale Geldbörse, Bargeld), Online-Verkauf (Kartenzahlungen, Digitale Geldbörse)) und nach Endbenutzerbranche (Einzelhandel, Unterhaltung, Gesundheitswesen, Gastgewerbe). E-Commerce-Zahlungen umfassen Online-Käufe von Waren und Dienstleistungen, wie z. B. Käufe auf E-Commerce-Websites und Online-Buchungen von Reisen und Unterkunft. Der Umfang des Markts schließt Online-Käufe von Kraftfahrzeugen, Immobilien, Versorgungsrechnungszahlungen (wie Wasser, Heizung und Strom), Hypothekenzahlungen, Darlehen, Kreditkartenabrechnungen oder den Kauf von Aktien und Anleihen aus. Im Bereich Point of Sale sind alle Transaktionen eingeschlossen, die am physischen Point of Sale stattfinden. Dazu gehören traditionelle Transaktionen im Ladengeschäft und alle persönlichen Transaktionen unabhängig vom Transaktionsstandort. Bargeld wird für beide Fälle berücksichtigt (Nachnahme für E-Commerce-Verkäufe).

Die Studie verfolgt wichtige Marktmetriken, zugrunde liegende Wachstumstreiber und bedeutende Branchenanbieter und bietet Unterstützung für Chinas Marktschätzungen und Wachstumsraten während des antizipierten Zeitraums. Die Studie untersucht den Gesamteinfluss von COVID-19 auf das chinesische Zahlungsökosystem.

Die Marktgrößen und -prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Point of Sale | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| A2A-Zahlungen | |

| Digitale Geldbörse | |

| Bargeld | |

| Sonstige Point-of-Sale-Zahlungsarten | |

| Online-Verkauf | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| A2A-Zahlungen | |

| Digitale Geldbörse | |

| Nachnahme | |

| Sonstige Online-Verkaufs-Zahlungsarten |

| Einzelhandel |

| Unterhaltung |

| Gastgewerbe |

| Gesundheitswesen |

| Transport und Logistik |

| Sonstige Endbenutzerindustrien |

| Nach Zahlungsart | Point of Sale | Debitkartenzahlungen |

| Kreditkartenzahlungen | ||

| A2A-Zahlungen | ||

| Digitale Geldbörse | ||

| Bargeld | ||

| Sonstige Point-of-Sale-Zahlungsarten | ||

| Online-Verkauf | Debitkartenzahlungen | |

| Kreditkartenzahlungen | ||

| A2A-Zahlungen | ||

| Digitale Geldbörse | ||

| Nachnahme | ||

| Sonstige Online-Verkaufs-Zahlungsarten | ||

| Nach Endbenutzerbranche | Einzelhandel | |

| Unterhaltung | ||

| Gastgewerbe | ||

| Gesundheitswesen | ||

| Transport und Logistik | ||

| Sonstige Endbenutzerindustrien | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des China-Zahlungsmarkts?

Die Größe des China-Zahlungsmarkts belief sich im Jahr 2026 auf 47,26 Billionen USD und soll im Laufe des Jahrzehnts weiter steigen.

Wie schnell wird voraussichtlich der Sektor wachsen?

Das gesamte Transaktionsvolumen soll zwischen 2026 und 2031 mit einer CAGR von 8,28 % wachsen.

Welche Zahlungsart führt in China?

Digitale Geldbörsen halten einen Anteil von 72,05 % am Transaktionswert und liegen damit weit vor Karten oder Bargeld.

Welche Branchenvertikale wächst im Zahlungssektor am schnellsten?

Gesundheitsleistungszahlungen sollen mit einer CAGR von 8,52 % steigen, da Krankenhäuser und Telemedizinplattformen die Abrechnung digitalisieren.

Wie konzentriert ist der Wettbewerb unter Wallet-Anbietern?

Die beiden größten Akteure, Alipay und WeChat Pay, erfassen mehr als 90 % der digitalen Volumina, was zu einer hochkonzentrierten Marktlandschaft führt.

Seite zuletzt aktualisiert am: