Größe und Marktanteil des Marktes für Zahlungsorchestrierungsplattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

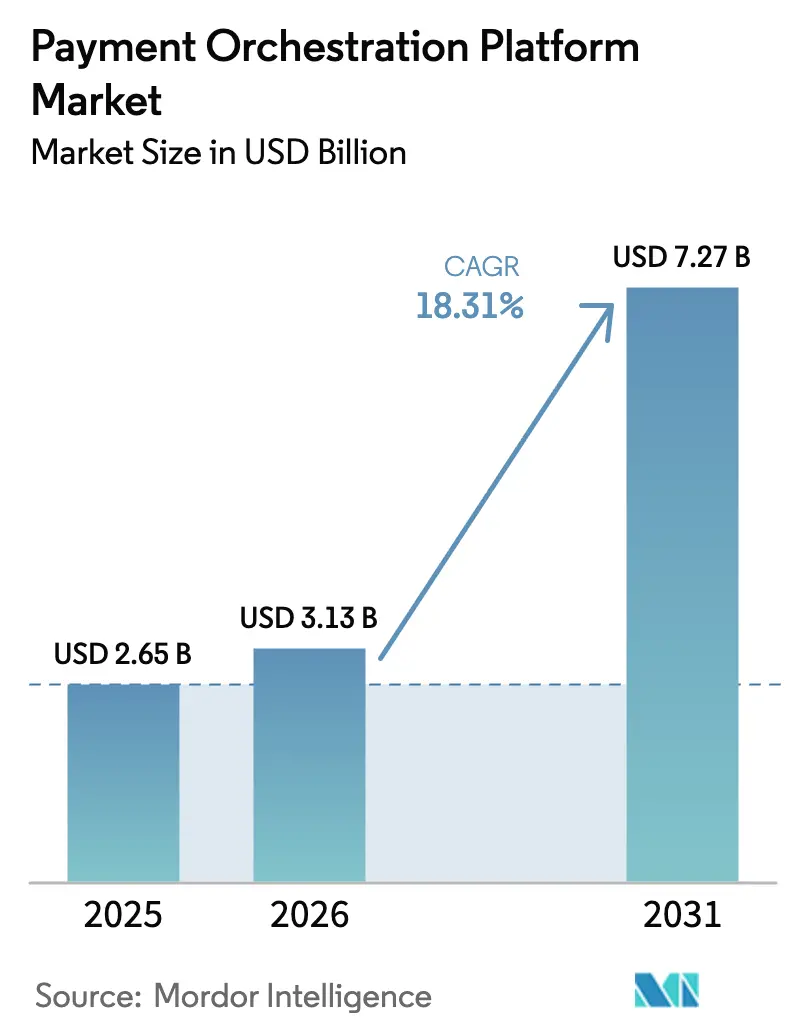

| Marktgröße (2026) | 3.13 Milliarden US-Dollar |

| Marktgröße (2031) | 7.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.31% CAGR |

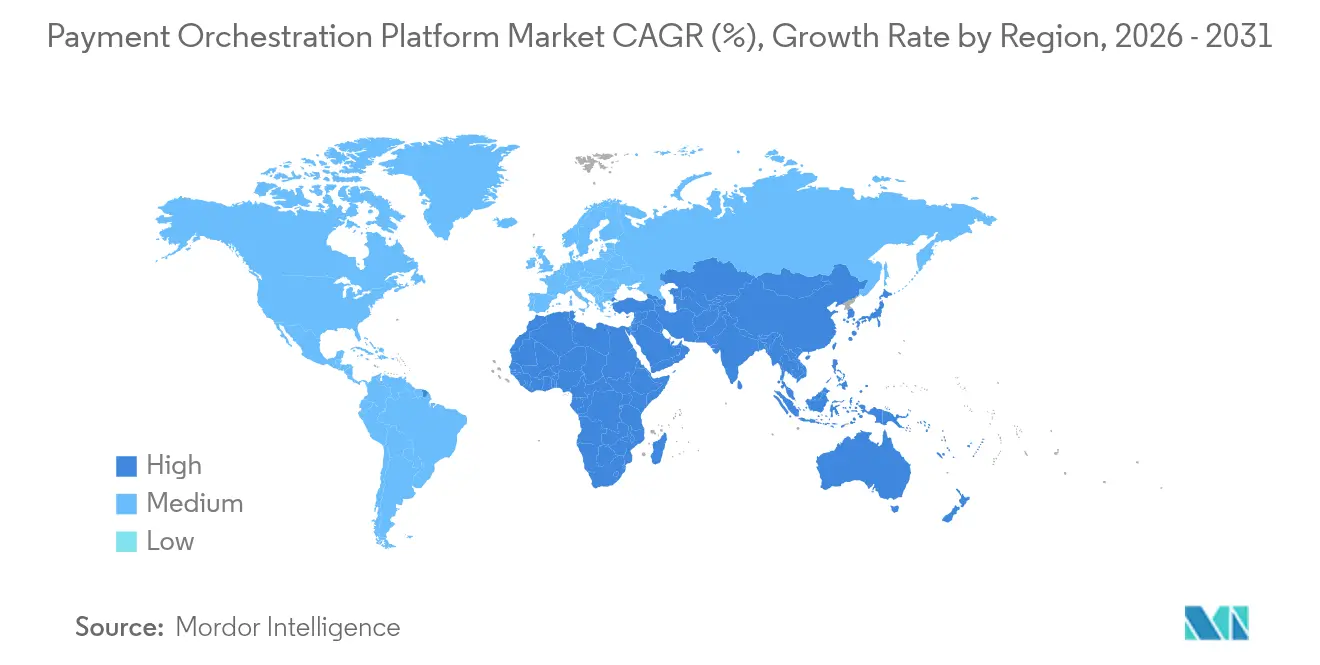

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

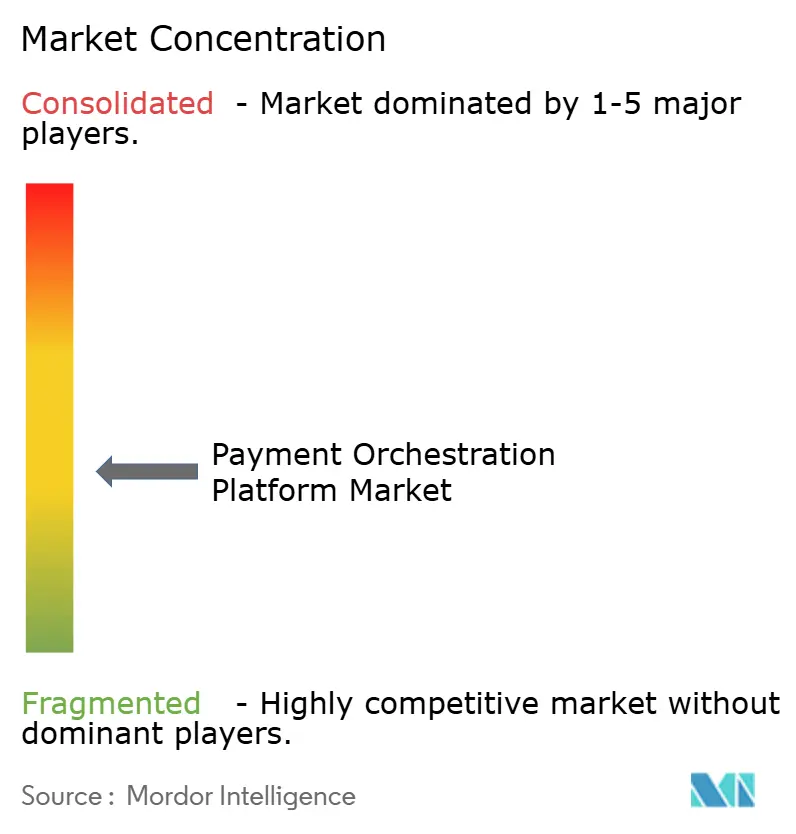

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Zahlungsorchestrierungsplattformen von Mordor Intelligence

Die Marktgröße für Zahlungsorchestrierungsplattformen wird voraussichtlich von 2,65 Milliarden USD im Jahr 2025 auf 3,13 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 7,27 Milliarden USD erreichen, bei einer CAGR von 18,31 % über den Zeitraum 2026–2031. Das Wachstum wird durch die zunehmende Komplexität von Multi-Anbieter-Zahlungsökosystemen, die steigende Akzeptanz von Echtzeitzahlungen und den Bedarf der Händler an intelligentem Routing gestützt, das die Genehmigungsquoten erhöht und gleichzeitig die Kosten pro Transaktion senkt. Die lebhafte Fintech-Szene im asiatisch-pazifischen Raum gibt mit einer regionalen CAGR von 20,4 % das Tempo vor, während Nordamerika dank tiefer E-Commerce-Durchdringung und früher Einführungen wie FedNow die Führungsposition in Bezug auf das Volumen behält. Parallel dazu dominieren B2B-Workflows das Volumen mit einem Anteil von 55 %, obwohl B2C-Implementierungen, die durch Anforderungen an reibungslose Kassenvorgänge begünstigt werden, jährlich um 22,3 % wachsen. Das Gesundheitswesen ist die am schnellsten wachsende Endnutzerbranche mit einer CAGR von 25,1 %, da Telemedizin-Anbieter ihre Abrechnungsprozesse optimieren. Der Wettbewerbsdruck bleibt hoch, da Zahlungsabwickler, spezialisierte Orchestrierungsanbieter und Cloud-native Fintechs durch Akquisitionen, KI-gestützte Routing-Verbesserungen und regionale Expansion um Marktanteile kämpfen.

Wichtigste Erkenntnisse des Berichts

- Nach Transaktionstyp hielt B2B-Zahlungen im Jahr 2025 einen Marktanteil von 54,40 % am Markt für Zahlungsorchestrierungsplattformen, während das B2C-Segment bis 2031 voraussichtlich mit einer CAGR von 21,63 % wachsen wird.

- Nach Bereitstellungsmodus sicherten sich Cloud-basierte Plattformen im Jahr 2025 einen Anteil von 77,20 % an der Marktgröße für Zahlungsorchestrierungsplattformen und werden bis 2031 voraussichtlich mit einer CAGR von 19,68 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 63,30 % am Markt für Zahlungsorchestrierungsplattformen; KMU verzeichnen die höchste prognostizierte CAGR von 20,72 % für 2026–2031.

- Nach Endnutzerbranche führte Einzelhandel und E-Commerce im Jahr 2025 mit einem Umsatzanteil von 59,10 %, während das Gesundheitswesen bis 2031 mit einer CAGR von 24,4 % wächst.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 37,70 % am Markt für Zahlungsorchestrierungsplattformen auf Nordamerika; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 19,95 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Zahlungsorchestrierungsplattformen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| B2B-Dominanz bei grenzüberschreitenden E-Commerce-Überweisungen | +4.2% | Global, mit Schwerpunkt in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig |

| Anstieg der Nachfrage nach intelligentem Routing bei wachstumsstarken Fintech-Händlern in Asien | +3.8% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf Nordamerika | Kurzfristig |

| Konsolidierung der Acquirer-Landschaft in Europa treibt den Bedarf an anbieterneutraler Orchestrierung | +2.9% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig |

| Expansion tokenbasierter Netzwerke (Netzwerk-Token, SRC) fördert die Multi-PSP-Integration | +2.5% | Global, mit früher Akzeptanz in Nordamerika und Europa | Mittelfristig |

| Einführung von Echtzeitzahlungsschienen (FedNow, UPI, PIX) erfordert dynamische Routing-Logik | +2.1% | Global, mit Schwerpunkt in Nordamerika, dem asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig |

| Marktplatz-Compliance (DAC-7, Inform Consumers Act) beschleunigt geteilte Zahlungsworkflows | +1.9% | Europa und Nordamerika | Mittelfristig |

| Quelle: Mordor Intelligence | |||

B2B-Dominanz bei grenzüberschreitenden E-Commerce-Überweisungen

Der Wert grenzüberschreitender B2B-Zahlungen wird bis 2028 voraussichtlich um 40 % steigen und die Akzeptanz von Orchestrierungsschichten fördern, die Multi-Währungs-Abwicklung, lokale Compliance und Blockchain-fähige Schienen bewältigen können. Stablecoins bewegten im Jahr 2024 32 Billionen USD und sind auf dem Weg, 20 % der globalen grenzüberschreitenden Zahlungsströme zu erreichen, was eine adressierbare Chance von 60 Billionen USD für Plattformen schafft, die tokenisierte Liquidität einbetten. [1]BVNK, "Blockchain bei grenzüberschreitenden Zahlungen: Leitfaden 2025," BVNK, bvnk.com Große Institutionen wie Mastercard und J.P. Morgan erproben interoperable Blockchain-Korridore für B2B-Anwendungsfälle, was signalisiert, dass die Orchestrierungslogik nun sowohl Fiat- als auch On-Chain-Schienen berücksichtigen muss. Mit steigenden Transaktionswerten suchen Unternehmen nach zentralisierten Kontrollpunkten, die das Routing über Karten-, Konto-zu-Konto- und Krypto-Kanäle optimieren und dabei eine konsistente KYC- und Sanktionsprüfung durchsetzen können.

Anstieg der Nachfrage nach intelligentem Routing bei wachstumsstarken Fintech-Händlern in Asien

Asiatische Händler berichten von einer Steigerung der Genehmigungsquoten um mindestens 20 % nach dem Einsatz KI-gesteuerter Routing-Engines, ein Wert, der sich direkt in Umsatzgewinne umwandelt. [2]Akurateco, "Weltweite Zahlungsorchestrierungsplattform," Akurateco, akurateco.com Allein der japanische E-Commerce-Markt wird voraussichtlich von 230 Milliarden USD auf 650 Milliarden USD bis 2032 wachsen, was die Nachfrage nach Orchestrierungspartnern antreibt, die in Millisekunden zwischen lokalen Systemen, globalen Karten und alternativen Zahlungsmethoden wechseln können. Nuveis Übernahme von Paywiser Japan liefert direkte Acquiring-Verbindungen zu den wichtigsten Systemen und veranschaulicht, wie Anbieter die Konnektivität lokalisieren, um das steigende asiatische Volumen zu erfassen. Da die Zahl der Online-Käufer in Japan bis 2026 voraussichtlich 100 Millionen übersteigen wird, wird die Fähigkeit, aus Transaktionsdaten zu lernen und Zahlungen in Echtzeit umzuleiten, für Händler, die auf Konversionssteigerungen abzielen, zur Priorität auf Vorstandsebene.

Konsolidierung der Acquirer-Landschaft in Europa treibt den Bedarf an anbieterneutraler Orchestrierung

Europas Acquirer-Basis schrumpft durch Fusionen und Übernahmen, wie die Übernahme von takepayments durch Global Payments und die Fusion von TokenEx mit IXOPAY zeigen. Händler befürchten daher eine übermäßige Abhängigkeit von einzelnen Abwicklern und setzen anbieterneutrale Orchestrierung ein, um ihre Verhandlungsposition zu erhalten. Das Wero-Wallet der Europäischen Zahlungsinitiative fügt ein weiteres proprietäres Netzwerk hinzu, das Händler unterstützen müssen, was die Integrationskomplexität erhöht. Gleichzeitig erweitern die Entwurfsregeln der PSD3 die Aufsicht auf technische Dienstleister, was bedeutet, dass Orchestrierungsanbieter in Risikomanagementmodule investieren müssen, die einer bankähnlichen Aufsicht standhalten. Für Einzelhändler, die einen paneuropäischen Kassenvorgang skalieren, wird die Möglichkeit, neue Acquirer ohne Code-Neuerstellungen einzubinden, schnell zur Voraussetzung.

Expansion tokenbasierter Netzwerke fördert die Multi-PSP-Integration

Die Netzwerktokenisierung hat ihren kommerziellen Wert bewiesen: Visa berichtet von einem Anstieg der Genehmigungsquoten um 3 % und einer Betrugssenkung um 50 % bei tokenisierten Transaktionen. [3]Primer, "Netzwerk-Token entmystifiziert," Primer, primer.io Händler verlangen daher Orchestrierungs-Engines, die Netzwerk-Token über jeden integrierten PSP verbreiten können, nicht nur über das bestehende Gateway. Visas Cloud-Token-Framework und Mastercards Dienste zur digitalen Aktivierung ermöglichen nun geräteübergreifende Token-Portabilität und drängen Orchestrierungsplattformen dazu, Tresore, Risikobewertung und Routing-Entscheidungsbäume zu aktualisieren. Adyen ist bereits ein führender Drittanbieter-Tokenisierer und positioniert sich, um den Händlerbedarf nach höheren Autorisierungsraten und niedrigeren Rückbuchungsraten zu monetarisieren. Da Secure Remote Commerce eine Akzeptanzrate von 80 % bei großen E-Commerce-Websites erreicht, riskieren Orchestrierungsplattformen, die kein Token-Routing unterstützen, die Obsoleszenz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufschläge und Interbankenentgeltobergrenzen schmälern die Abwicklermargen für Orchestrierungsanbieter | -1.8% | Europa und Nordamerika | Mittelfristig |

| EU-PSD3/PSR-Entwurf erhöht die Haftung für technische Dienstleister | -1.3% | Europa, mit Ausstrahlungseffekten auf globale Anbieter, die europäische Märkte bedienen | Mittelfristig |

| Begrenzte 3-DS-Ausnahmen schränken die Steigerung der Genehmigungsquoten in Hochrisikosektoren ein | -0.9% | Global | Kurzfristig |

| Knappheit an zertifizierter Cloud-HSM-Kapazität in Lateinamerika | -0.7% | Lateinamerika | Kurzfristig |

| Quelle: Mordor Intelligence | |||

Aufschläge und Interbankenentgeltobergrenzen schmälern die Abwicklermargen für Orchestrierungsanbieter

Die MIF-Verordnung der EU begrenzt das Interbankenentgelt für Kreditkarten auf 0,3 % und für Debitkarten auf 0,2 %, was jährlich 5–6 Milliarden EUR (5,5–6,6 Milliarden USD) an Emittenteneinnahmen entzieht. Da Abwickler die Gebühren senken, um wettbewerbsfähig zu bleiben, sehen sich Orchestrierungsplattformen, die variable Basispunkt-Spreads verdienen, einem Margendruck ausgesetzt. Parallele Bemühungen des US-Kongresses zur Förderung des Credit Card Competition Act könnten den Gebührendruck in Nordamerika replizieren. Angesichts sinkender Einnahmen schwenken Orchestrierungsanbieter auf ergebnisbasierte Preisgestaltung um, die auf Verbesserungen der Genehmigungsquoten, Reduzierung von Betrugsverlusten oder Einsparungen beim Betriebskapital ausgerichtet ist, doch solche Modelle erfordern anspruchsvolle Analytikinvestitionen, die die Fixkosten erhöhen.

EU-PSD3/PSR-Entwurf erhöht die Haftung für technische Dienstleister

Das PSD3-Paket im Entwurfsstadium legt direkte Compliance-Verpflichtungen und Betrugshaftung für technische Intermediäre, einschließlich Orchestrierungsanbieter, fest. [4]LexisNexis Risk Solutions, "Von der PSD2 zur PSD3-Regulierung: Was Sie wissen müssen," LexisNexis Risk Solutions, risk.lexisnexis.co.uk Die starke Kundenauthentifizierung muss adaptiv und kontextbasiert sein; Rückerstattungen bei Betrug müssen sofort erfolgen; und die Standards zur Identitätsverifizierung werden verschärft. Kleinere Orchestrierungsanbieter ohne interne Regulierungsteams könnten Schwierigkeiten haben, neue Kontrollen in 27 EU-Jurisdiktionen zu zertifizieren, was ihre Skalierungsfähigkeit einschränkt. Größere etablierte Anbieter könnten ihre Compliance-Kompetenz als Wettbewerbsvorteil nutzen und die Konsolidierung beschleunigen. Für Händler wird eine verstärkte Sorgfaltspflicht bei der Bewertung von Anbieterrisiken die Beschaffungszyklen verlängern und die Plattformakzeptanzraten in Europa geringfügig dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: B2B-Transaktionen gestalten Orchestrierungsprioritäten neu

B2B-Zahlungsströme machten im Jahr 2025 54,40 % des Marktanteils für Zahlungsorchestrierungsplattformen aus, was den Bedarf von Unternehmen widerspiegelt, Multi-Währungs- und Multi-Acquirer-Beziehungen zu rationalisieren. Das erhöhte B2B-Wachstum bei bargeldlosen Zahlungen von 14 % im Jahresvergleich führt zu anhaltenden Lizenzverlängerungen und einer breiteren Nutzung von Funktionen, was sicherstellt, dass der Markt für Zahlungsorchestrierungsplattformen einen starken unternehmerischen Fußabdruck behält. Blockchain-Interoperabilitätspiloten von Mastercard und J.P. Morgan signalisieren, dass große Schatzkammern nun erwarten, dass Orchestrierungsanbieter traditionelle Schienen mit tokenisierter Liquidität harmonisieren.

B2C-Implementierungen hingegen beschleunigen sich mit einer CAGR von 21,63 %, da digitale Händler reibungslose Kassenvorgänge und höhere Autorisierungsraten anstreben. Verbraucherendpunkte verlangen zunehmend biometrische Authentifizierung, Ein-Klick-Token-Wallets und geteilte Zahlungsoptionen im Warenkorb, was die Routing-Logik intensiviert. Während C2C-Volumina eine Nische bleiben, drängen der Aufstieg von Gig-Economy-Auszahlungen und Social-Commerce-Gruppenkäufen Orchestrierungsanbieter zu vielseitigeren API-Sets. Anbieter, die sowohl Unternehmens- als auch Verbraucherströme unter einer Analyseebene kontextualisieren können, sind am besten positioniert, um zusätzliche Module zu verkaufen und die Kundenbindung zu festigen.

Nach Bereitstellungsmodus: Cloud-Flexibilität treibt die Marktentwicklung voran

Die Cloud-Bereitstellung sicherte sich im Jahr 2025 77,20 % der Marktgröße für Zahlungsorchestrierungsplattformen und wird voraussichtlich mit einer CAGR von 19,68 % weiter steigen. Händler schätzen das Single-Integration-Modell, bei dem über 450 Konnektoren, wie sie von Akurateco angeboten werden, kontinuierlich ohne internen IT-Aufwand aktualisiert werden. Modulare Microservices ermöglichen das Umschalten von Funktionen, sodass Händler KI-Routing oder Netzwerktokenisierung testen und erlernen können, ohne vollständige Plattform-Neuerstellungen durchführen zu müssen.

On-Premise- und Private-Cloud-Instanzen bleiben in regulierten Branchen wie Regierungszahlungen und erstklassigem Bankwesen bestehen, doch der Trend begünstigt hybride Architekturen, die wichtige Verschlüsselungsmodule hinter der Unternehmens-Firewall behalten, während die Routing-Intelligenz an Cloud-Cluster ausgelagert wird. Cloud-basierte Hardware-Sicherheitsmodule, die nun bei den wichtigsten Hyperscalern verfügbar sind, mildern die Bedenken der Prüfer und beschleunigen die Migration. Folglich genießen Cloud-first-Neulinge Vorteile bei der Markteinführungszeit, während Legacy-Abwickler containerisierte Komponenten nachrüsten müssen, um relevant zu bleiben.

Nach Unternehmensgröße: KMU treiben beschleunigte Akzeptanzkurven voran

Großunternehmen halten nach wie vor 63,30 % des Umsatzes im Markt für Zahlungsorchestrierungsplattformen, was durch komplexe Multi-Acquirer-Präsenzen gerechtfertigt ist, die Länder und Kanäle umspannen. Diese Unternehmen setzen Orchestrierung ein, um Gebührenrabatte auszuhandeln, datengesteuerte Wiederholungsalgorithmen anzuwenden und die Compliance-Protokollierung zu zentralisieren. Dennoch sind KMU mit einer CAGR von 20,72 % die am schnellsten wachsende Käufergruppe, angetrieben durch niedrigere Einrichtungskosten und vereinfachte API-Kits.

Flatpays Kapitalaufnahme von 49,5 Millionen USD veranschaulicht den Risikokapitalappetit für KMU-zentrierte Orchestrierungsangebote, während ISV-Partnerschaften Routing-Funktionen in vertikale Software-Stacks einbetten – von der Fitnessstudio-Verwaltung bis zur B2B-SaaS-Abrechnung. Da die Kartenakzeptanz bei KMU von 34 % auf 75 % steigt, werden Orchestrierungsanbieter, die Pay-as-you-grow-Stufen, Self-Service-Onboarding und vorkonfigurierte Konnektoren anbieten, inkrementelle Marktanteile gewinnen. Bei wechselfreudigen Kleinsthändlern wird die Kundenbindung von nachweisbaren Kosteneinsparungen und Dashboard-Klarheit abhängen, nicht von mehrjährigen Verträgen.

Nach Endnutzerbranche: Einzelhandel dominiert, während das Gesundheitswesen beschleunigt

Einzelhandels- und reine E-Commerce-Händler lieferten im Jahr 2025 59,10 % des Umsatzes und stellen sicher, dass jeder Roadmap-Meilenstein auf Konversionsraten beim Kassenvorgang und Warenkorbabbruchmetriken ausgerichtet bleibt. Der US-amerikanische E-Commerce-Sektor wird voraussichtlich zwischen 2024 und 2029 um 54 % wachsen, was den Markt für Zahlungsorchestrierungsplattformen als grundlegende Infrastruktur für digitale Schaufenster stärkt. Token-Vaulting, Ein-Klick-Wallets und regionale Einführungen von Zahlungsmethoden dominieren die Feature-Backlogs.

Das Gesundheitswesen verzeichnet jedoch eine CAGR von 24,4 %, die die allgemeine Wachstumsgeschwindigkeit des Einzelhandels übertrifft. Telemedizin-Anbieter kombinieren nun HIPAA-Compliance mit Echtzeit-Berechtigungsprüfungen und Versicherungszuzahlungen, was Spezialisten wie Gr4vy dazu veranlasst, branchenspezifische Orchestrierungsmodule zu veröffentlichen. VisitPays maßgeschneiderte Implementierung für R1 RCM zeigt, wie Orchestrierung Patientenidentitäten abgleichen, die Verantwortung zwischen Versicherer und Patient aufteilen und strenge Prüfungskontrollen erfüllen kann. Frühe Anwender berichten von verbesserten Inkassozyklen und weniger abgelehnten Transaktionen, was das Gesundheitswesen als nächste Grenze für die Skalierung validiert.

Geografische Analyse

Nordamerika führt mit einem Anteil von 37,70 % am Markt für Zahlungsorchestrierungsplattformen im Jahr 2025, angetrieben durch fortgeschrittene E-Commerce-Reife, weit verbreitete Token-Akzeptanz und Echtzeitzahlungsschienen wie FedNow, die eine adaptive Routing-Logik erfordern. Gesetzgebungsvorschläge wie der Credit Card Competition Act könnten die Interbankenentgeltdynamik neu gestalten und Händler dazu zwingen, stärker auf Orchestrierung zu setzen, um Netzwerkkosten zu arbitrieren. Stripe, PayPal und regionale Aufsteiger investieren F&E in KI-basierte Entscheidungs-Engines; PayPal beispielsweise verarbeitete im Jahr 2024 ein Gesamtzahlungsvolumen von 1,68 Billionen USD, was den Maßstab verdeutlicht, bei dem inkrementelle Genehmigungsgewinne in erhebliche Umsätze umgewandelt werden.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 19,95 % für 2026–2031 und ist auf dem Weg, das nordamerikanische Volumen bis zum Ende des Jahrzehnts zu rivalisieren. Indiens UPI hat Sofortmikrozahlungen normalisiert, wobei grenzüberschreitende Sofortüberweisungen bis 2028 voraussichtlich 42 % der Zahlungsströme erreichen werden. Über 97 % der Unternehmen in der Region sind KMU, ein Segment, das zunehmend von Orchestrierungsanbietern bedient wird, die lokalisierte Akzeptanz und eingebettete Finanzierung bündeln. Anbieter, die sich in ASEAN und Japan ausweiten, wie Nuvei, betonen direktes Acquiring und alternative Zahlungen, die dem inländischen Käuferverhalten entsprechen.

Europa kämpft mit PSD3 und der Zahlungsdiensteverordnung, die beide die Haftung ausweiten und gleichzeitig offene Finanzen fördern. Der Händlerbedarf nach Fallback-Routing stieg nach jüngsten Acquirer-Fusionen stark an und förderte die Durchdringung des Marktes für Zahlungsorchestrierungsplattformen bei mittelgroßen Einzelhändlern. Open-Banking-gesteuerte Konto-zu-Konto-Kassenvorgänge werden voraussichtlich einen Teil des Kartenvolumens verdrängen und Orchestrierungsanbieter dazu drängen, die Risikomodellierung über Karten- und Bankschienen hinweg zu harmonisieren. Lateinamerika, angetrieben durch Brasiliens PIX-Erfolg, erlebt eine steigende Nachfrage nach Orchestrierungsanbietern, die Echtzeitmandaten in reibungslose grenzüberschreitende Abwicklung übersetzen können. Schließlich zeigen der Nahe Osten und Afrika, obwohl noch in der Anfangsphase, zweistelliges Wachstum, da Regulierungsbehörden Fintech-Sandboxes und inländische Sofortzahlungssysteme einrichten.

Wettbewerbslandschaft

Der Wettbewerb ist fragmentiert und vereint etablierte Abwickler, spezialisierte Orchestrierungsanbieter und aufkommende API-first-Fintechs. PayPal und Stripe beeinflussen zusammen 67 % der Akzeptanz im Zahlungsmanagement und verfügen über Markenwert und Datenskalierung, die überlegene Entscheidungsnetzwerke speisen. Adyen folgt mit einem Anteil von 8,91 % an der Marktgröße für Zahlungsorchestrierungsplattformen und nutzt Single-Stack-Acquiring und seine proprietäre KI-Engine Uplift, um Premium-Preise zu rechtfertigen.

Spezialisierte Orchestrierungsanbieter wie CellPoint Digital, IXOPAY und Spreedly setzen auf anbieterneutrale Unabhängigkeit und versprechen Händlern Verhandlungsvorteile bei Gateway- und Acquirer-Verträgen. CellPoint Digitals Fokus auf den Reisesektor ermöglicht es Fluggesellschaften, bis zu 7,9 Millionen Transaktionen pro Stunde bei einer Verfügbarkeit von 99,999 % zu verarbeiten, ein Zuverlässigkeitsmaßstab, der es als Kategoriespezialist positioniert. IXOPAY kombiniert Tokenisierung von TokenEx mit regelbasiertem Routing, ein Portfolio, das bei Hochrisikohändlern, die eine 3DS-Optimierung suchen, Anklang findet.

Künstliche Intelligenz stellt das nächste Schlachtfeld dar. Visas Übernahme von Featurespace sichert Echtzeit-Verhaltens-Betrugsbewertung, während Worldpays Ravelin-Übernahme auf die Optimierung der Genehmigungsraten durch maschinelles Lernen abzielt. Stripes Allianz mit OpenAI und NVIDIA bettet Large-Language-Model-Werkzeuge in den gesamten Zahlungslebenszyklus ein und automatisiert Streitbeweise und verfeinert die Kommunikation mit Emittenten. Etablierte Anbieter, die proprietäre Daten in großem Maßstab nutzen können, werden wahrscheinlich dauerhafte Wettbewerbsvorteile aufbauen, doch agile Spezialisten bleiben attraktive Akquisitionskandidaten für Abwickler, die Fähigkeitslücken schließen wollen.

Marktführer im Bereich Zahlungsorchestrierungsplattformen

Adyen N.V.

PayPal Holdings Inc.

Stripe Inc.

Worldline S.A.

Nuvei Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Nuvei ist eine Partnerschaft mit Temu eingegangen, um weltweit lokalisiertes Karten-Acquiring und alternative Zahlungsmethoden hinzuzufügen, die Kundenreichweite zu verbessern und gleichzeitig Nuveis prozessoragnostische Orchestrierungskompetenz zu festigen.

- März 2025: Stripe hat einen modularen Produktkatalog eingeführt, der es Händlern ermöglicht, Orchestrierungs-, Abrechnungs- oder Risikowerkzeuge à la carte zu übernehmen, was einen Wandel hin zur Plattformentbündelung signalisiert, der den Marktplattwettbewerb intensiviert.

- Februar 2025: CellPoint Digital hat eine reisefokussierte Zahlungsorchestrierungsplattform eingeführt, die in der Lage ist, ein jährliches Volumen von 8 Milliarden USD und 7,9 Millionen Transaktionen pro Stunde zu verarbeiten, und sich damit als Infrastruktur für hochdurchsatzstarke Branchen positioniert.

- Januar 2025: Nuveis Übernahme von Paywiser Japan lieferte direkte Systemkonnektivität in einem Markt, der bis 2032 eine Verdreifachung des E-Commerce-Umsatzes prognostiziert, und veranschaulicht die Strategie, lokale Fähigkeiten in den globalen Orchestrierungsstack einzubetten.

Berichtsumfang des globalen Marktes für Zahlungsorchestrierungsplattformen

Eine Zahlungsorchestrierungsplattform (POP) konsolidiert Integrationen mit verschiedenen Zahlungsdiensten, wie Zahlungsmethoden und PSPs, in einer einzigen Plattform. Mithilfe der Zahlungsorchestrierung können Händler Transaktionen basierend auf benutzerdefinierten Regeln und Bedingungen über diese Dienste weiterleiten.

Der Markt für Zahlungsorchestrierungsplattformen ist segmentiert nach Typ (B2B, B2C, andere Typen), nach Endnutzern (BFSI, Einzelhandel und E-Commerce, Gesundheitswesen, Reise und Gastgewerbe, andere Endnutzer), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| B2B |

| B2C |

| C2C |

| Cloud-basiert |

| On-Premise / Private Cloud |

| Großunternehmen |

| KMU |

| BFSI |

| Einzelhandel und E-Commerce |

| Reise und Gastgewerbe |

| Gesundheitswesen |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Typ | B2B | |

| B2C | ||

| C2C | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise / Private Cloud | ||

| Nach Unternehmensgröße | Großunternehmen | |

| KMU | ||

| Nach Endnutzerbranche | BFSI | |

| Einzelhandel und E-Commerce | ||

| Reise und Gastgewerbe | ||

| Gesundheitswesen | ||

| Andere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die starke CAGR im Markt für Zahlungsorchestrierungsplattformen an?

Die rasche Einführung von Echtzeitzahlungsschienen, steigende grenzüberschreitende B2B-Volumina und der Bedarf der Händler nach KI-gesteuertem intelligentem Routing unterstützen gemeinsam eine CAGR von 18,31 % bis 2031.

Warum sind KMU jetzt ein Prioritätssegment für Orchestrierungsanbieter?

API-first-Architekturen und Pay-as-you-grow-Preisgestaltung senken die Einstiegshürden und ermöglichen es KMU, dieselbe Multi-Anbieter-Optimierung zu nutzen, die zuvor Großunternehmen vorbehalten war; die KMU-Nachfrage wächst jährlich um 20,72 %.

Wie wirken sich Interbankenentgeltobergrenzen auf die Wirtschaftlichkeit von Orchestrierungsplattformen aus?

Obergrenzen schmälern die Acquirer-Margen und veranlassen Orchestrierungsanbieter, von transaktionsbasierten Gebühren auf ergebnisbasierte Preisgestaltung umzusteigen, die Verbesserungen der Genehmigungsquoten und Kosteneinsparungen hervorhebt.

Welche Region bietet die schnellste Wachstumsperspektive?

Der asiatisch-pazifische Raum führt mit einer CAGR von 19,95 % dank Echtzeitzahlungssystemen wie UPI und einer großen Basis digital engagierter KMU, die eine Multi-Schienen-Optimierung benötigen.

Was unterscheidet spezialisierte Orchestrierungsanbieter von Zahlungsabwicklern, die Orchestrierung anbieten?

Spezialisierte Anbieter bleiben anbieterneutral und ermöglichen es Händlern, Acquirer ohne Reibungsverluste zu wechseln und universelles Token-Vaulting anzuwenden, während Abwickler häufig ihre eigenen Acquiring-Schienen priorisieren.

Wie verbessert die Netzwerktokenisierung die Genehmigungsquoten?

Visa berichtet von einer Autorisierungssteigerung von 3 % und einer Betrugssenkung von 50 %, wenn Netzwerk-Token PANs ersetzen – Vorteile, die Orchestrierungs-Engines multiplizieren, indem sie Token über jeden angeschlossenen PSP verteilen.

Seite zuletzt aktualisiert am: