Größe und Marktanteil des europäischen Marktes für mobile Zahlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

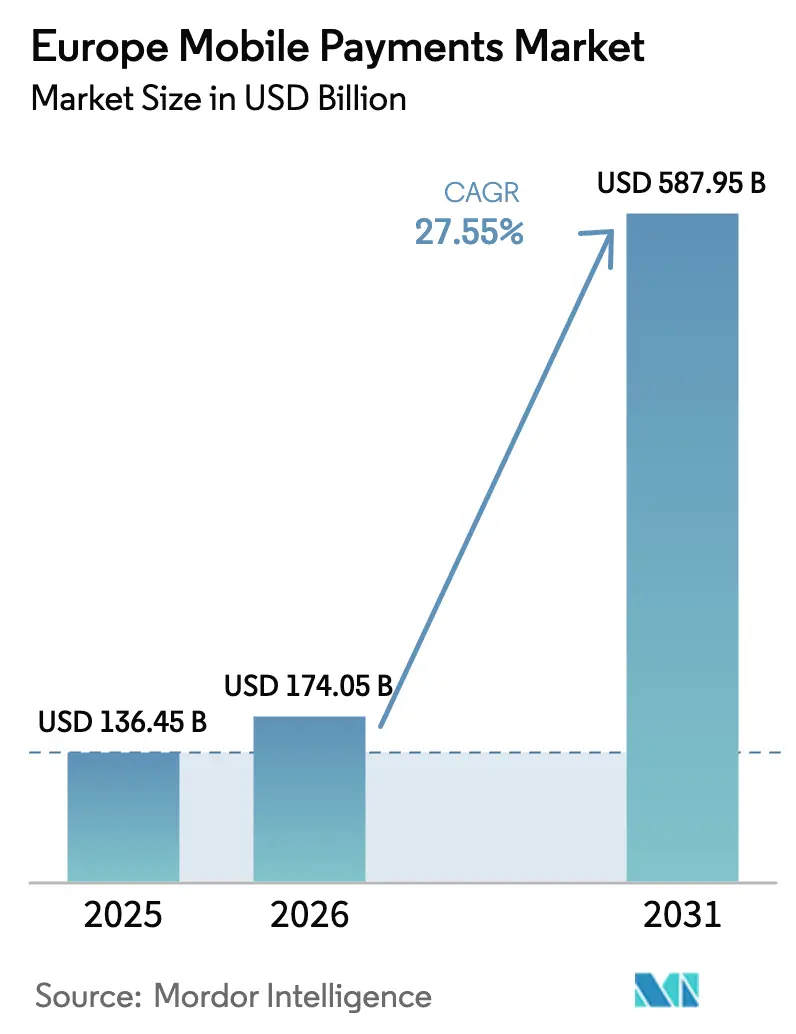

| Marktgröße im Basisjahr (2025) | 136.45 Milliarden US-Dollar |

| Marktgröße (2026) | 174.05 Milliarden US-Dollar |

| Marktgröße (2031) | 587.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für mobile Zahlungen durch Mordor Intelligence

Die Größe des europäischen Marktes für mobile Zahlungen wurde im Jahr 2025 auf USD 136,45 Milliarden geschätzt und soll von USD 174,05 Milliarden im Jahr 2026 auf USD 587,95 Milliarden bis 2031 anwachsen, bei einer CAGR von 27,55 % während des Prognosezeitraums (2026–2031). Der rasche Ausbau ist auf durch PSD2 ermöglichte Open-Banking-Schienen, eine nahezu allgegenwärtige NFC-Akzeptanz und eine zunehmende Smartphone-Durchdringung zurückzuführen. Die Sofortzahlungsverordnung verpflichtet Banken der Eurozone nun dazu, Konto-zu-Konto-Überweisungen innerhalb von Sekunden auszuführen, während mehr als 90 % der Point-of-Sale (POS)-Terminals bereits kontaktlose Funktionalität unterstützen. Händler, Verkehrsbetriebe und digital ausgerichtete Händler integrieren mobile Wallets, biometrische Authentifizierung und Tokenisierung, um die Checkout-Konversion zu steigern und Betrug zu reduzieren. Regional gesehen dominieren ausgereifte Fintech-Ökosysteme im Vereinigten Königreich, Deutschland und Frankreich die Volumina, doch Spanien, Portugal und die nordischen Staaten verzeichnen die steilsten Wachstumskurven, da inländische Wallet-Systeme ihre grenzüberschreitende Reichweite ausbauen. Die Wettbewerbsintensität steigt, da europäische Zahlungsdienstleister wie Worldline ihren Marktanteil gegenüber globalen Technologiegiganten und agilen Fintech-Newcomern verteidigen.

Wichtigste Erkenntnisse des Berichts

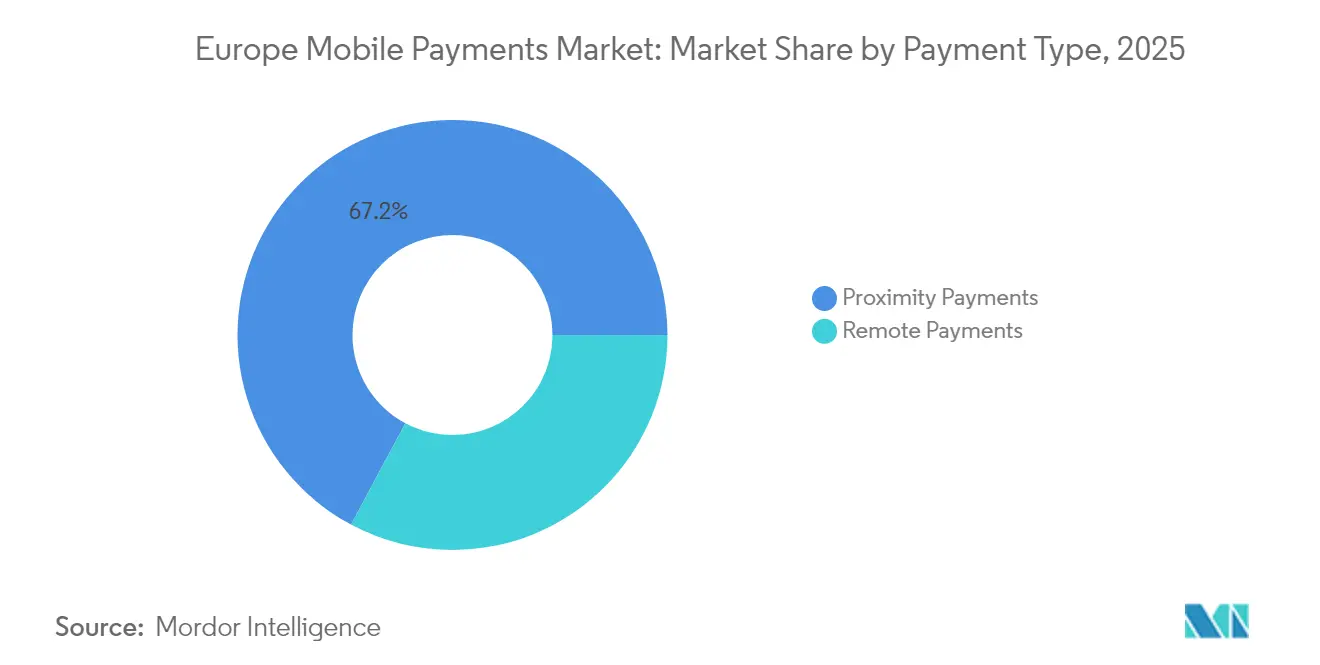

- Nach Zahlungsart führten Proximity-Zahlungen mit einem Anteil von 67,18 % am europäischen Markt für mobile Zahlungen im Jahr 2025; Remote-Zahlungen werden voraussichtlich bis 2031 mit einer CAGR von 30,48 % wachsen.

- Nach Transaktionsart machten POS-Transaktionen im Jahr 2025 44,60 % der Größe des europäischen Marktes für mobile Zahlungen aus, während Peer-to-Peer (P2P)-Überweisungen bis 2031 mit einer CAGR von 31,40 % expandieren sollen.

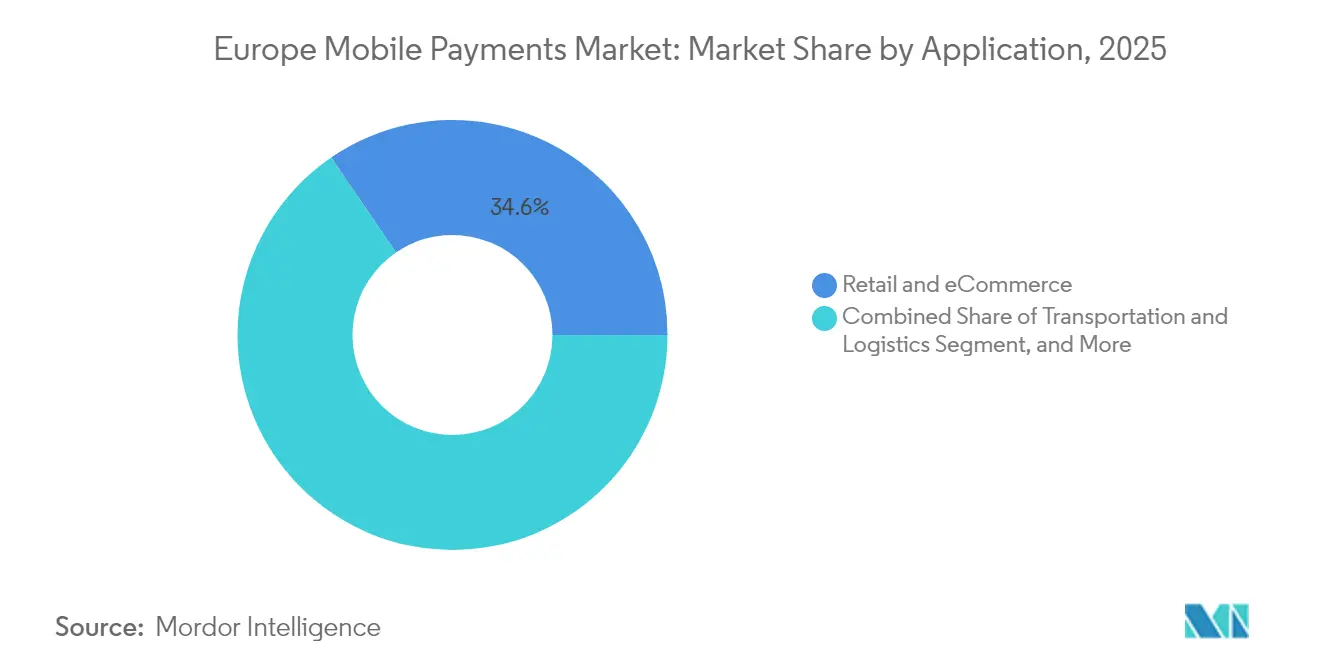

- Nach Anwendung trug der Einzel- und E-Commerce im Jahr 2025 einen Umsatzanteil von 34,55 % bei; Transport und Logistik ist das am schnellsten wachsende Anwendungssegment mit einer CAGR von 31,95 %.

- Nach Endnutzer hielten Privatkunden im Jahr 2025 einen Anteil von 79,35 %, während für Geschäftskunden zwischen 2026 und 2031 eine CAGR von 30,10 % prognostiziert wird.

- Nach Geografie erfasste das Vereinigte Königreich im Jahr 2025 19,05 % des europäischen Marktes für mobile Zahlungen; für Spanien wird bis 2031 eine marktführende CAGR von 30,60 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für mobile Zahlungen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitrahmen |

|---|---|---|---|

| Durch PSD2 getriebene Open-Banking-Mandate beschleunigen sofortige Konto-zu-Konto-Mobile-Zahlungen | +4.2% | EU-weit, am stärksten in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Kontaktlose Akzeptanz steigt mit mehr als 90 % NFC-fähiger POS-Penetration in der Eurozone | +3.8% | Kern der Eurozone, Ausstrahleffekte auf das Vereinigte Königreich und nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Integration von Mobile Wallets in städtische Verkehrsticket-Ökosysteme | +2.1% | Wichtige Ballungsräume in ganz Europa | Mittelfristig (2–4 Jahre) |

| Expansion von Kauf-jetzt-zahl-später (BNPL) innerhalb mobiler Checkout-Abläufe in DACH- und nordischen Ländern | +3.5% | Deutschland, Österreich, Schweiz, Dänemark, Schweden, Norwegen | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitendes E-Commerce-Wachstum im Rahmen der EU-Regeln für den digitalen Binnenmarkt | +2.8% | EU-weit mit Konzentration in wichtigen E-Commerce-Zentren | Mittelfristig (2–4 Jahre) |

| Tokenisierung und biometrische SCA reduzieren Betrug und stärken das Verbrauchervertrauen | +2.4% | Global, mit früher Einführung im Vereinigten Königreich, den Niederlanden und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch PSD2 getriebene Open-Banking-Mandate beschleunigen sofortige Konto-zu-Konto-Mobile-Zahlungen

Die EU-Sofortzahlungsverordnung verpflichtet jedes auf Euro lautende Konto im einheitlichen Euro-Zahlungsraum, bis Oktober 2025 Echtzeit-Überweisungen zu unterstützen. Banken müssen ≤ EUR 100.000 (USD 110.000) in ≤ 10 Sekunden abwickeln und die Angaben des Zahlungsempfängers vor der Buchung der Mittel überprüfen.[1]ACI Worldwide, „EU-Sofortzahlungsverordnung erklärt,” aciworldwide.com Wero, die Wallet der Europäischen Zahlungsinitiative, zählt bereits 14 Millionen Nutzer in Deutschland, Frankreich und Belgien und verarbeitet grenzüberschreitende Zahlungen über die EuroPA-Allianz.[2]Europäische Zahlungsinitiative, „Wero-Startaktualisierung,” epi.com Diese Maßnahmen senken Systemgebühren, reduzieren das Abwicklungsrisiko und geben Händlern eine Alternative zu Kartensystemen, was dem europäischen Markt für mobile Zahlungen strukturellen Auftrieb verleiht.

Kontaktlose Akzeptanz steigt mit >90 % NFC-fähiger POS-Penetration in der Eurozone

Daten der Europäischen Zentralbank zeigen, dass 53,8 % aller Kartentransaktionen im Jahr 2024 kontaktlos waren, ein Anstieg von fast 20 Prozentpunkten gegenüber dem Vorjahr.[3]Europäische Zentralbank, „Studie zu Zahlungsverhalten,” ecb.europa.eu Dänemark führt mit einem kontaktlosen Anteil von 90 %, gefolgt von Norwegen mit 87 %, unterstützt durch eine NFC-fähige POS-Abdeckung von über 90 %. Apples Tap to Pay auf dem iPhone wurde im März 2025 in neun weiteren europäischen Ländern eingeführt und bietet kleinen Händlern eine handliche Akzeptanzmöglichkeit ohne zusätzliche Hardware. Die Europäische Kommission akzeptierte Apples Verpflichtung, NFC für Drittanbieter-Wallets zu öffnen, was den Wettbewerb unter den Wallet-Anbietern voraussichtlich intensivieren wird.

Integration von Mobile Wallets in städtische Verkehrsticket-Ökosysteme

Verkehrsbehörden setzen Open-Loop-Akzeptanz ein, um das Einsteigen zu vereinfachen und Ticketkosten zu senken. Das Tisséo-Netzwerk in Frankreich schloss seinen vollständigen kontaktlosen Rollout im Jahr 2024 ab, während FAIRTIQs Bezahl-wie-du-fährst-Lösung nun landesweit in Dänemark und in mehreren deutschen Bundesländern verfügbar ist und im Jahr 2023 mehr als 176 Millionen Fahrten verarbeitete. Samsung Wallet lässt sich mit Île-de-France Mobilités integrieren, sodass Fahrgäste in der Region Paris statt Papiertickets ihr Telefon oder ihre Uhr an Lesegeräte halten können. Diese Implementierungen erweitern die Anwendungsfälle über den Einzelhandel hinaus und vergrößern den europäischen Markt für mobile Zahlungen.

Expansion von Kauf-jetzt-zahl-später (BNPL) innerhalb mobiler Checkout-Abläufe in DACH- und nordischen Ländern

Die Durchdringung von Kauf-jetzt-zahl-später (BNPL) erreichte im Jahr 2024 43 % der europäischen Online-Käufer, angetrieben durch Klarnas annualisierten GMV von SEK 1 Billion (USD 0,1 Billion) und Partnerschaften mit Apple Pay und Google Pay. Die Überarbeitungen der Verbraucherkreditrichtlinie schreiben klarere Offenlegungen und Bedenkzeiten vor, was das Verbrauchervertrauen stärken und gleichzeitig das Wachstum aufrechterhalten sollte. In Deutschland, Österreich und den nordischen Ländern ermöglichen eine hohe digitale Kompetenz und eine starke Bankabdeckung eine reibungslose BNPL-Abwicklung innerhalb von Mobile Wallets, was inkrementelle Volumina für die europäische Branche für mobile Zahlungen generiert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitrahmen |

|---|---|---|---|

| Regulatorische Fragmentierung nach dem Brexit und in Nicht-EU-Staaten erhöht die Integrationskomplexität | -2.8% | Vereinigtes Königreich, Schweiz, Norwegen, mit Ausstrahlungseffekten auf EU-Grenzregionen | Langfristig (≥ 4 Jahre) |

| Höhere Händlerdienstgebühren für Wallet-Transaktionen in Südeuropa | -1.9% | Italien, Spanien, Portugal, Griechenland | Mittelfristig (2–4 Jahre) |

| Bargeldpräferenz bei Kleinsthändlern in Italien und Spanien | -1.4% | Italien, Spanien, mit Konzentration in ländlichen und traditionellen Einzelhandelsbereichen | Mittelfristig (2–4 Jahre) |

| Eskalation von Cyberangriffen auf Soft-POS und Wallets mit Auswirkungen auf ältere Bevölkerungsgruppen | -1.1% | Global, mit stärkerem Einfluss in Ländern mit alternder Bevölkerung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Fragmentierung nach dem Brexit und in Nicht-EU-Staaten erhöht die Integrationskomplexität

Abweichende Rahmenwerke zwischen dem PSD2-Regime der EU und dem britischen Finanzdienstleistungs- und Märktegesetz 2023 schaffen parallele Compliance-Spuren und zwingen Zahlungsdienstleister, doppelte Zulassungen und unterschiedliche Abläufe zur starken Kundenauthentifizierung aufrechtzuerhalten. Die Schweiz und Norwegen fallen nicht in den verpflichtenden Geltungsbereich von SEPA Instant und erfordern maßgeschneiderte bilaterale Vereinbarungen, die die Onboarding-Zeitpläne für paneuropäische Wallets verlängern. Diese Fragmentierung erhöht die Betreuungskosten und dämpft die grenzüberschreitende Akzeptanz im europäischen Markt für mobile Zahlungen.

Höhere Händlerdienstgebühren für Wallet-Transaktionen in Südeuropa

Kleinsthändler in Italien und Spanien zahlen Wallet-Gebühren von mehr als 1,0 % pro Transaktion zuzüglich Gerätemiete, verglichen mit einem inländischen Debit-Interchange von unter 0,3 % für Karten. Das Mandat der italienischen Steuerbehörde für 2025, POS-Terminals mit Fiskalregistern zu koppeln, erhöht die Investitionsausgaben für kleine Händler und verstärkt die Bargeldpräferenz bei niedrigen Transaktionswerten. Solange die Gebührenstrukturen nicht sinken oder Anreize steigen, wird die Akzeptanz digitaler Wallets bei südeuropäischen Kleinsthändlern verhalten bleiben und das allgemeine Marktwachstum hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Proximity-Zahlungen behaupten die Führung

Proximity-Transaktionen erfassten im Jahr 2025 einen dominanten Anteil von 67,18 % am europäischen Markt für mobile Zahlungen, da Händler eine NFC-Penetration von >90 % und das Verbrauchervertrauen in das kontaktlose Auschecken nutzten. NFC-fähige Wearables und die Erweiterung von Apples Tap to Pay reduzieren die Reibung an physischen Berührungspunkten weiter. Die kontaktlose Validierung in Verkehrssystemen wie Tisséo schafft neue hochfrequente Anwendungsfälle, die tägliche Gewohnheiten festigen. Remote-Zahlungen, die einen Anteil von 32,82 % ausmachen, skalieren mit einer CAGR von 30,48 %, da mobiloptimierter E-Commerce, tokenisierte Kartenregistrierung und Open-Banking-Zahlung-per-Bank-Angebote an Fahrt gewinnen. Die BNPL-Integration in Remote-Mobile-Abläufe steigert Warenkorbgrößen und Konversionsraten. Die zunehmende Reichweite von Weros Konto-zu-Konto-System und Worldlines Banküberweisung-Produkt über 14 Märkte erweitert die Remote-Akzeptanzbreite. Tokenisierungsverpflichtungen von Mastercard und Visa versprechen geringere Betrugsraten und höhere Genehmigungsquoten und stärken den Remote-Schwung.

Trotz schnellerem Wachstum behält Proximity einen strukturellen Vorteil durch Omnichannel-Akzeptanz und taktile Unmittelbarkeit. Händler nutzen SoftPOS und Tap on Mobile, um Smartphones in Terminals zu verwandeln und Hardwarekosten zu senken. Remote-Transaktionen hingegen profitieren von höheren Margen und reichhaltigeren Daten für die Loyalitätsorchestrierung. Im Laufe des Prognosezeitraums wird die Kanalkonvergenz die Unterschiede verwischen, da Super-Apps sowohl In-Store-QR oder NFC als auch In-App-Checkout auf Basis einer einzigen Zugangsberechtigung anbieten. Dennoch wird Proximity voraussichtlich der Hauptkanal bleiben, dank Europas dichten physischen Einzelhandelsfußabdrucks und beschleunigter Verkehrsintegrationen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Transaktionsart: POS weiterhin am größten, P2P am schnellsten wachsend

POS-Transaktionen machten im Jahr 2025 44,60 % der Größe des europäischen Marktes für mobile Zahlungen aus und spiegeln die tiefe Händlerakzeptanz und Vertrautheit der Verbraucher wider. Händler ersetzen weiterhin veraltete Terminals durch Cloud-basierte, Android-betriebene Geräte, die nativ Loyalitäts-, Inventar- und Zahlungsfunktionen ausführen und die betriebliche Agilität im Geschäft steigern. Weitreichende EU-Vorschriften, die eine Echtzeit-Kontogutschrift vorschreiben, verbessern die Abwicklungssicherheit für Händler und fördern die weitere POS-Digitalisierung.

Peer-to-Peer (P2P)-Flüsse, obwohl kleiner, sollen mit einer CAGR von 31,40 % steigen, da inländische Wallet-Systeme über das EuroPA-Framework vernetzt werden. Bizum in Spanien, BANCOMAT Pay in Italien und Vipps MobilePay in den nordischen Ländern entwickeln sich von inländischem P2P hin zu Einzelhandels- und Kleinsthändler-Akzeptanz und weiten das adressierbare Volumen aus. Sofortige Abwicklung, keine oder niedrige Gebühren und einfacher Einstieg machen P2P zu einer zugänglichen Alternative zu Bargeld für informelle Transaktionen. Mit der Zeit, wenn QR-Codes und alias-basierte Identifikatoren proliferieren, werden P2P-Volumina in Person-to-Merchant-Mikrozahlungen überlaufen und die Bargeldnutzung weiter verringern.

Nach Anwendung: Einzelhandel führt, Transport eilt voraus

Einzel- und E-Commerce generierte im Jahr 2025 34,55 % des Wertes, angetrieben durch Omnichannel-Strategien, die Click-and-Collect, Abholung am Straßenrand und Self-Checkout verbinden. Händler setzen Token-Vaults und eingebettete Wallets ein, um schnellen Checkout mit Loyalitätsakkumulation zu verbinden und die Wiederholungskaufrate zu steigern. Dynamisches Bezahlen per Bank und Vault-on-File-Tokenisierung beseitigen die Eingabe von Kartendaten und steigern die mobile Konversion.

Transport und Logistik, obwohl kleiner, wird mit einer CAGR von 31,95 % steigen, da kontaktlose Drehkreuze und Mobile Wallets Papiertickets ersetzen. Open-Loop-Modelle bieten Betreibern niedrigere Fahrscheinerhebungskosten, präzise Nachfragedaten und geringeren Betrug. Integrationen wie Samsung Wallet in Paris und FAIRTIQ in Dänemark erweisen sich als skalierbar. Da europäische Städte Niedrigemissionszonen und MaaS (Mobilität-als-Dienstleistung)-Plattformen vorschreiben, werden mobile Zahlungen zur Orchestrierungsschicht für multimodale Reisen und festigen die Wachstumstrajektorie des Segments.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Verbraucher dominieren, Unternehmen beschleunigen

Privatpersonen stellten im Jahr 2025 79,35 % des Transaktionswerts dar, getragen von weit verbreiteter Smartphone-Nutzung und Vertrautheit mit digitalen Wallets. Verbraucher nutzen Super-Apps, die Zahlungen, Loyalität und Mikro-Investitionen kombinieren und das Mobiltelefon zur primären Wallet in Märkten wie den nordischen Ländern und dem Vereinigten Königreich machen. Biometrische Authentifizierung und tokenisierte Zugangsdaten reduzieren das wahrgenommene Risiko und fördern gewohnheitsmäßige Nutzung.

Geschäftliche Nutzer, derzeit 20,65 % des Umsatzes, sollen mit einer CAGR von 30,10 % wachsen, da kleine Unternehmen SoftPOS und eingebettete Finanzdienstleistungen annehmen. Worldlines Soft-Terminal hat 6.300 Kleinsthändler an Bord geholt, während Extenda Retail und Softpay Ketten helfen, Wartezeiten durch Line-Busting zu reduzieren. Unternehmen übernehmen Echtzeit-Gehaltsabrechnung und Spesenerstattung über mobile Systeme und ersetzen Stapel-Banküberweisungen. B2B-BNPL taucht als Betriebskapitalinstrument für KMU auf und verspricht, die weitere Akzeptanz zu erschließen und die Umsatzbasis der europäischen Branche für mobile Zahlungen zu diversifizieren.

Geografische Analyse

Das Vereinigte Königreich hält einen Anteil von 19,05 % am europäischen Markt für mobile Zahlungen, gestützt auf einen fortschrittlichen Fintech-Technologiestack, eine starke Open-Banking-Nutzung und proaktive Regulierungsbehörden, die Innovation mit Verbraucherschutz in Einklang bringen. Die Nationale Zahlungsvision priorisiert Schienen der nächsten Generation, einschließlich einer möglichen Umstellung auf ISO 20022 und datenreiche Echtzeit-Nachrichten, um eine zukunftssichere Infrastruktur zu gewährleisten. Inländische Systeme wie Pay.UKs Paym und Bestätigung des Zahlungsempfängers stärken die Betrugsminderung und fördern das Verbrauchervertrauen.

Deutschland folgt dicht dahinter, angetrieben durch hohe BNPL-Nutzung, robuste bankgeführte Wallets und den Start von Wero bei großen Kreditinstituten. Echtzeit-Abwicklung und breite Händlerdurchdringung beflügeln sowohl POS- als auch Remote-Volumina. Frankreich profitiert von der Dominanz von Cartes Bancaires und dem landesweiten Rollout von kontaktlosem Transit-Ticketing, das gewohnheitsmäßige Wallet-Nutzung verankert. Die Niederlande weisen eine fortgeschrittene digitale Zahlungsreife auf, wobei iDEALs Migration zum Offenen Zahlungs-Framework einen Maßstab für nutzerorientierte Interoperabilität setzt.

Spanien ist die am schnellsten wachsende Geografie mit einer CAGR von 30,60 % bis 2031. Bizums schnelle Nutzerakquisition, die bevorstehende Bizum Pay NFC-Einzelhandelslösung und eine hohe Smartphone-Durchdringung schaffen fruchtbare Bedingungen. Staatliche Anreize für die Digitalisierung im Rahmen des spanischen Aufbau- und Resilienzplans leiten Mittel in die Händler-Befähigung. Nordische Länder, bereits nahezu bargeldlos, fördern das Wachstum durch Wallet-Konsolidierung: Vipps und MobilePay fusionierten, um die Skaleneffekte zu vertiefen, und traten der EuroPA-Allianz bei, um P2P in ganz Südeuropa zu ermöglichen. Außerhalb der EU erzielen die Schweiz und Norwegen eine starke inländische Akzeptanz, stehen jedoch aufgrund regulatorischer Divergenz vor Interoperabilitätshindernissen, was grenzüberschreitende Flüsse dämpft.

Die Komplexität nach dem Brexit behindert die nahtlose Integration zwischen dem Vereinigten Königreich und der EU und zwingt Zahlungsdienstleister, Compliance-Kontrollen zu duplizieren. Dennoch setzt das dynamische Fintech-Risikokapital-Ökosystem des Vereinigten Königreichs weiterhin Innovationen wie variable wiederkehrende Zahlungen um und wahrt seinen Einfluss auf europaweite Produkt-Roadmaps. In Südeuropa hemmen erhöhte Händlerdienstgebühren die Akzeptanz, doch steuerliche Mandate und die 2025er Anforderung zur POS-Registerintegration in Italien sollten Kleinsthändler schrittweise in den digitalen Bereich bringen und inkrementelle Gewinne unterstützen.

Wettbewerbslandschaft

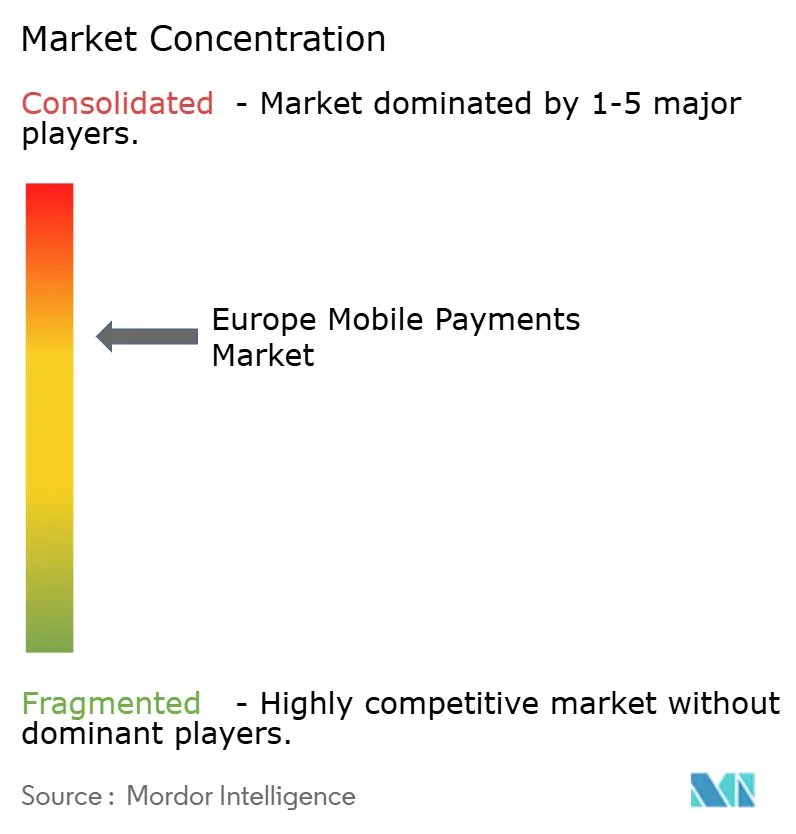

Europas Arena für mobile Zahlungen weist eine moderate Konzentration auf. Die fünf größten Acquirer verarbeiten über 70 % des regionalen Volumens, was einen Marktkonzentrationsscore von 7 rechtfertigt. Worldline führt mit einem Umsatz von EUR 4,632 Milliarden (USD 5,1 Milliarden) im Jahr 2024, doch das organische Wachstum verlangsamte sich auf 0,5 %, da aufstrebende Wettbewerber die Preise unterbieten. Merchant Services bildet 72 % seines Einkommens, was das Unternehmen dazu veranlasst, in datenreiches Betrugsmanagement mit Visa Acceptance Solutions zu investieren, um Margen zu verteidigen. Adyen verzeichnete ein Nettoumsatzwachstum von 23 % auf EUR 2 Milliarden (USD 2,2 Milliarden), indem es eine einzige globale Plattform und überlegene Genehmigungsoptimierung nutzte. Seine strategische Agenda konzentriert sich auf Enterprise-In-App-Erlebnisse und einheitlichen Commerce und gewinnt Marktanteile von Legacy-Zahlungsdienstleistern.

Apple erzielte im vierten Quartal 2024 einen europäischen Umsatz von EUR 24,92 Milliarden (USD 27,4 Milliarden), angetrieben durch Dienste wie Apple Pay. Die von der EU vermittelte Öffnung des iPhone-NFC für Drittanbieter ist ein strategischer Wandel, der Apples Wettbewerbsvorteil verringert und Herausfordern wie Samsung Pay und Curve ermöglicht, die geräteseitige Akzeptanz zu innovieren. Klarna kehrte zur Profitabilität zurück mit einem Nettogewinn von SEK 216 Millionen (USD 23,8 Millionen) im dritten Quartal 2024 und dringt in Shopping-Loyalität und persönliche Finanzen vor und erweitert über reines BNPL hinaus, um die Ökosystem-Bindung zu vertiefen. Zu den aufstrebenden Disruptoren gehört Stripe, das im Jahr 2024 ein globales Volumen von USD 1,4 Billionen verarbeitete und in europäische Lizenzen investiert, um die Abwicklung zu lokalisieren, sowie FAIRTIQ, das entfernungsbasierte Fahrpreisoptimierung auf Transitspannen anwendet. Regulatorische Überprüfung der Dominanz ausländischer Systeme könnte europäische Zahlungsdienstleister bevorzugen, während Open-Banking-Wallets als kostengünstige Alternativen an Dynamik gewinnen.

Branchenführer des europäischen Marktes für mobile Zahlungen

Google LLC (Google Pay)

Apple Inc. (Apple Pay)

Amazon.com, Inc. (Amazon Pay)

PayPal Holdings, Inc.

Samsung Electronics Co., Ltd. (Samsung Pay)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Vipps MobilePay trat der EuroPA-Allianz bei, um P2P-Überweisungen zwischen den nordischen Ländern und Südeuropa zu ermöglichen. Strategie: Stärkung der Netzwerkeffekte durch Ausweitung der adressierbaren Nutzerbasis auf 100 Millionen und Erzielung von Skaleneffekten bei der sofortigen Verrechnung und grenzüberschreitenden Händlerakzeptanz.

- März 2025: Apple führte Tap to Pay auf dem iPhone in neun weiteren europäischen Ländern ein und arbeitete mit Acquirern wie Nexi und Adyen zusammen. Strategie: Positioniert Apple als direkten Unterstützer für Kleinsthändler, erschließt einen Anteil der Acquiring-Gebühren und vertieft die Ökosystem-Bindung.

- März 2025: Die britische Regierung schrieb ein Ausschreibungsverfahren über GBP 49 Millionen (USD 60 Millionen) für die Aktualisierung von GOV.UK Pay aus. Strategie: Verankert Open-Banking-Systeme in der Erhebung öffentlicher Abgaben, reduziert Systemgebühren und signalisiert staatliche Unterstützung für sofortiges Bezahlen per Bank.

- Februar 2025: Klarna integrierte Google Pay in europäische Checkouts. Strategie: Multipliziert die Reichweite tokenisierter Wallets, steigert die Händlerkonversion und stärkt Klarnas Positionierung als Zahlungs-Orchestrierungsschicht.

Berichtsumfang des europäischen Marktes für mobile Zahlungen

Kontaktlose Zahlung, die elektronisch an eine Einzelperson, einen Händler oder für Waren und Dienstleistungen über Geräte wie ein Smartphone oder eine Smartwatch abgewickelt wird, ist als Mobile Zahlung bekannt. Dies ist eine der Kategorien der mobilen Finanzdienstleistungen. Die Zahlung kann in Echtzeit oder über ein Cloud-Setup aus der Ferne erfolgen. Diese digitalen Wallets garantieren sichere Zahlungen, sind schnell einzurichten und kosteneffektiv. Die Smartphone-Durchdringung in Europa und der steigende E-Commerce in der Region ebnen den Weg für digitale Zahlungen.

Der europäische Markt für mobile Zahlungen ist nach Zahlungsart (Proximity-Zahlung und Remote-Zahlung) und nach Land (Vereinigtes Königreich, Deutschland, Frankreich, Spanien) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Proximity-Zahlungen |

| Remote-Zahlungen |

| Peer-to-Peer (P2P) |

| Point-of-Sale (POS) im Geschäft |

| Person-to-Merchant (P2M/Checkout) |

| Sonstige Transaktionsarten |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Gastgewerbe und Gastronomie |

| Regierung und öffentlicher Sektor |

| Sonstige Anwendungen (Bildung, Gesundheitswesen) |

| Privat |

| Geschäftlich |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Übriges Europa |

| Nach Zahlungsart | Proximity-Zahlungen |

| Remote-Zahlungen | |

| Nach Transaktionsart | Peer-to-Peer (P2P) |

| Point-of-Sale (POS) im Geschäft | |

| Person-to-Merchant (P2M/Checkout) | |

| Sonstige Transaktionsarten | |

| Nach Anwendung | Einzel- und E-Commerce |

| Transport und Logistik | |

| Gastgewerbe und Gastronomie | |

| Regierung und öffentlicher Sektor | |

| Sonstige Anwendungen (Bildung, Gesundheitswesen) | |

| Nach Endnutzer | Privat |

| Geschäftlich | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des europäischen Marktes für mobile Zahlungen bis 2031?

Der Markt soll bis 2031 USD 587,95 Milliarden erreichen, was eine CAGR von 27,55 % zwischen 2026 und 2031 widerspiegelt.

Welcher Zahlungskanal wächst in Europa am schnellsten?

Remote-Mobile-Zahlungen expandieren mit einer CAGR von 30,48 %, da E-Commerce, Tokenisierung und Bezahlung-per-Bank-Systeme proliferieren.

Warum ist Spanien die am schnellsten wachsende Geografie?

Die Wallet-Expansion von Bizum, der NFC-Einzelhandels-Rollout und unterstützende Digitalisierungsförderung treiben Spaniens CAGR-Ausblick von 30,60 % voran.

Wie gestalten europäische Regulierungen sofortige Zahlungen?

Die EU-Sofortzahlungsverordnung schreibt eine Abwicklung in unter 10 Sekunden und die Überprüfung des Zahlungsempfängers für alle Euro-Konten bis Oktober 2025 vor und beschleunigt die Akzeptanz von Konto-zu-Konto-Mobile-Zahlungen.

Welche strategischen Schritte unternehmen etablierte Akteure, um wettbewerbsfähig zu bleiben?

Worldline arbeitet mit Visa an datengesteuerten Betrugsbekämpfungstools zusammen, Adyen skaliert einheitliche Commerce-Fähigkeiten, und Apple ermöglicht Tap to Pay, um die Händlerakzeptanz ohne zusätzliche Hardware zu erweitern.

Wie tragen Verkehrsbetriebe zum Wachstum mobiler Zahlungen bei?

Netzwerke wie Frankreichs Tisséo und Deutschlands FAIRTIQ übernehmen Open-Loop-kontaktloses Ticketing und verankern hochfrequente Mobile-Wallet-Nutzung im täglichen Pendelverkehr.

Seite zuletzt aktualisiert am: