Marktgröße und Marktanteil für passwortlose Authentifizierung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

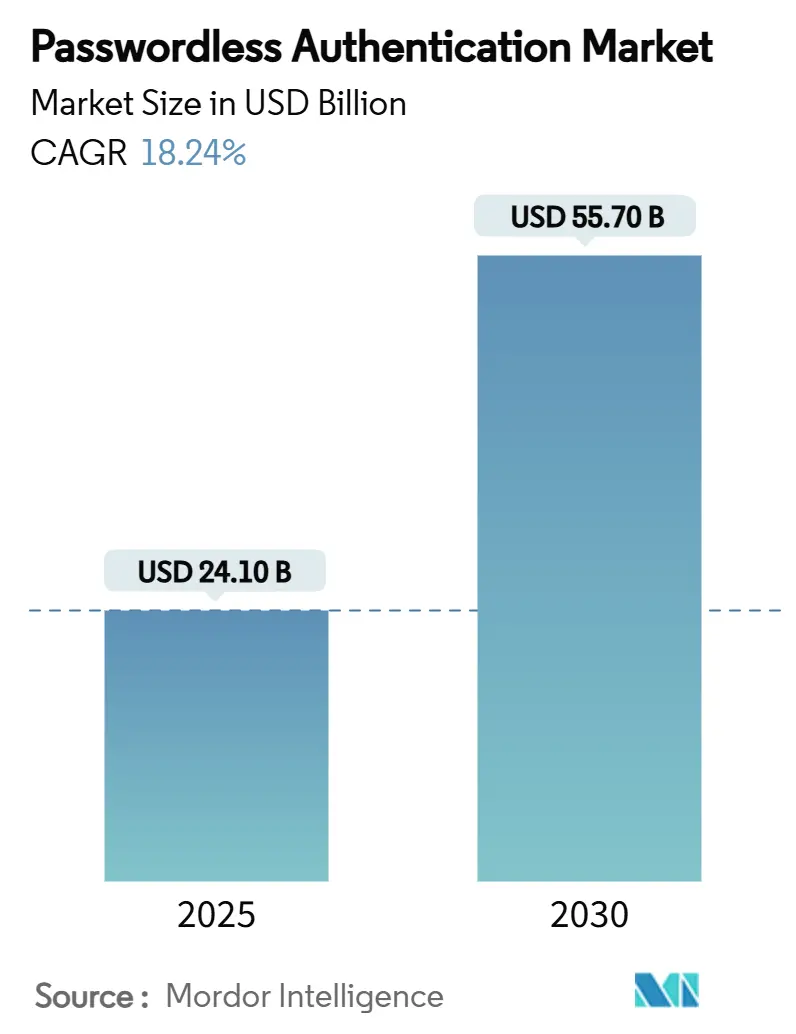

| Marktgröße (2025) | 24.10 Milliarden US-Dollar |

| Marktgröße (2030) | 55.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für passwortlose Authentifizierung von Mordor Intelligence

Die Marktgröße für passwortlose Authentifizierung wird im Jahr 2025 auf 24,10 Milliarden USD geschätzt und soll bis 2030 einen Wert von 55,70 Milliarden USD erreichen, bei einer CAGR von 18,24 % während des Prognosezeitraums (2025–2030). Der regulatorische Druck durch das eIDAS-2.0-Mandat der EU für digitale Geldbörsen, die US-amerikanische bundesstaatliche Durchführungsverordnung zur phishing-resistenten MFA sowie Japans nationaler Fahrplan für digitale Ausweise veranlassen Unternehmen dazu, anfällige Passwörter durch kryptografische Anmeldedaten zu ersetzen, wodurch der Markt für passwortlose Authentifizierung zur De-facto-Sicherheitsschicht für Zero-Trust-Architekturen wird. Software-Plattformen dominieren nach wie vor die Wertschöpfung, doch Unternehmen zahlen zunehmend für Implementierungsexpertise, was darauf hindeutet, dass der Projekterfolg mehr von Dienstleistungen als von Lizenzen abhängt. FIDO-konforme Passkeys, die von Apple, Google und Microsoft unterstützt werden, verbreiten sich von der Verbraucherebene in die Unternehmensauthentifizierung, während hybride Bereitstellungsmodelle als bevorzugtes Design für Organisationen entstehen, die Datensouveränität mit operativer Agilität in Einklang bringen. Der Wettbewerbsdruck steigt, da Cloud-Hyperscaler Funktionen zur passwortlosen Authentifizierung nativ einbetten und reine Anbieter dazu zwingen, sich durch Integrationstiefe, Hardware-Komplementarität und vertikale Spezialisierung zu differenzieren.

Wichtigste Erkenntnisse des Berichts

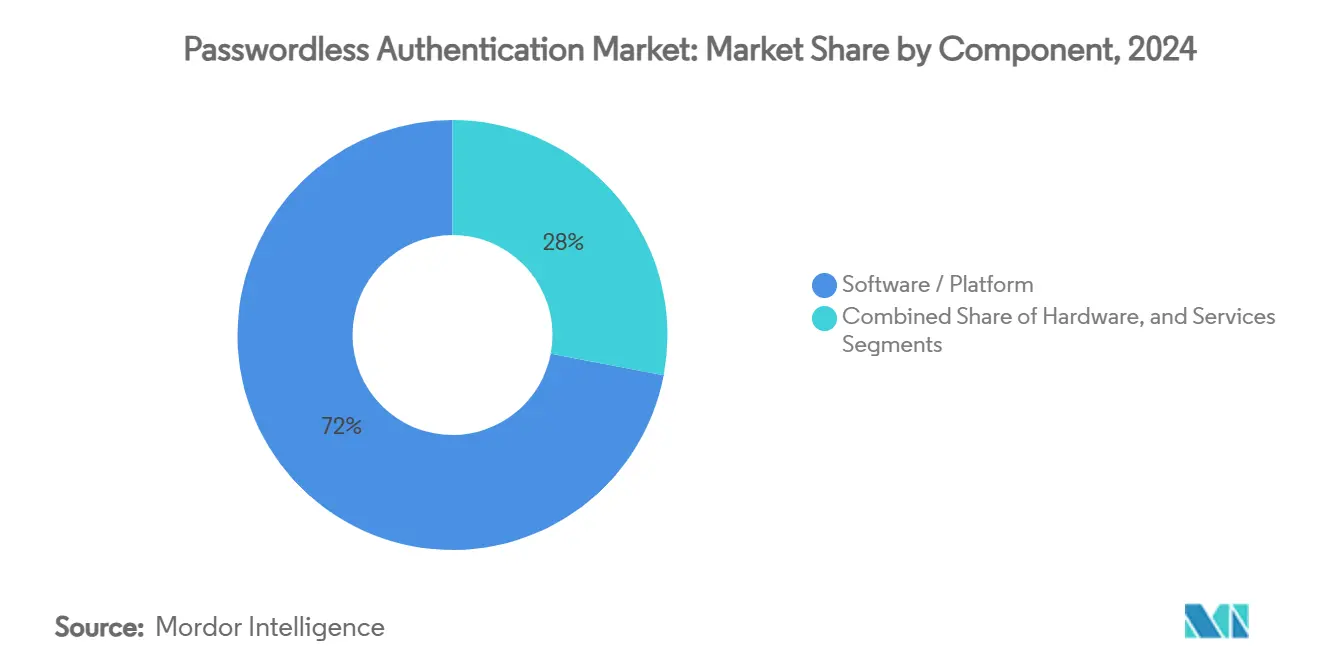

- Nach Komponente entfielen im Jahr 2024 72 % des Marktanteils für passwortlose Authentifizierung auf Software-Plattformen, während das Dienstleistungssegment bis 2030 voraussichtlich mit einer CAGR von 19,44 % wachsen wird.

- Nach Authentifizierungsmethode führte Biometrie im Jahr 2024 mit einem Anteil von 49,5 %; Passkeys sind auf dem Weg zu einer CAGR von 19,75 % bis 2030 – der höchsten unter allen Methoden.

- Nach Bereitstellungsmodus entfielen im Jahr 2024 57,3 % der Marktgröße für passwortlose Authentifizierung auf die Cloud, doch hybride Bereitstellungen sollen bis 2030 mit einer CAGR von 21,44 % wachsen.

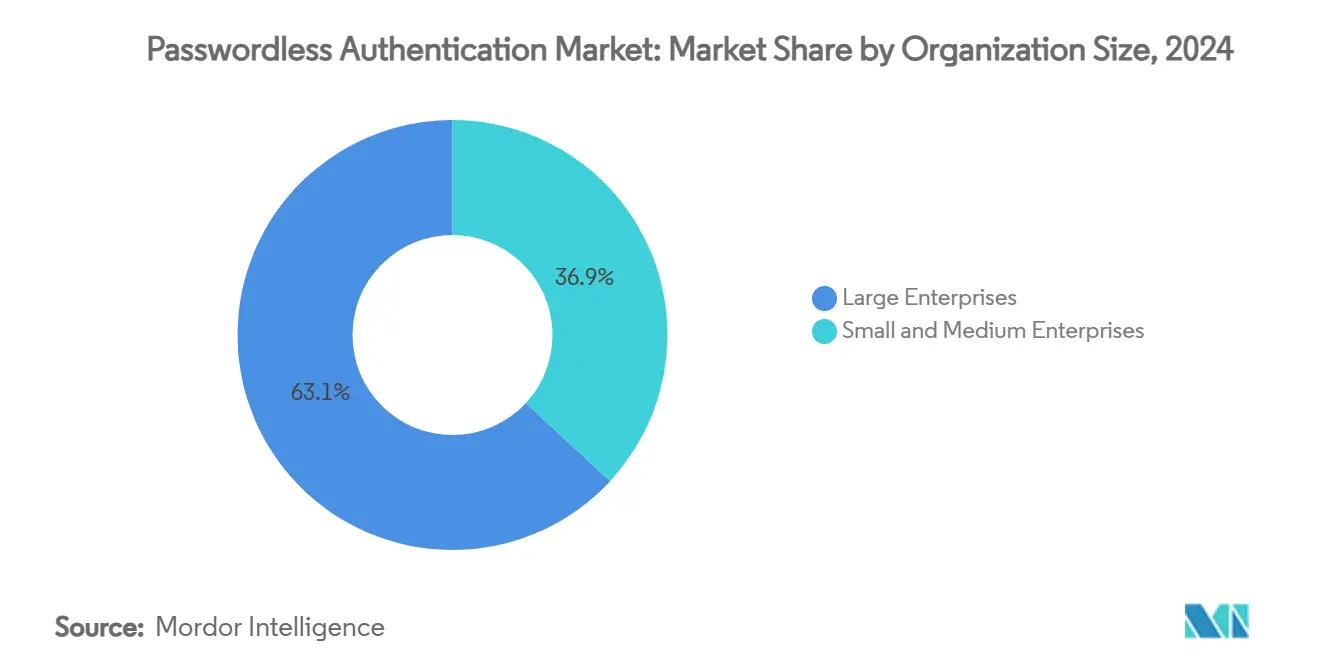

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Ausgabenanteil von 63,1 %, während KMU bis 2030 eine CAGR von 20,34 % verzeichnen werden, da vereinfachte Cloud-Angebote die Einstiegshürden senken.

- Nach Endnutzerbranche führten Finanzdienstleistungen im Jahr 2024 mit einem Umsatzanteil von 28,4 %; Einzel- und E-Commerce wird bis 2030 die steilste CAGR von 19,54 % verzeichnen, da die Investitionen in das Kundenerlebnis zunehmen.

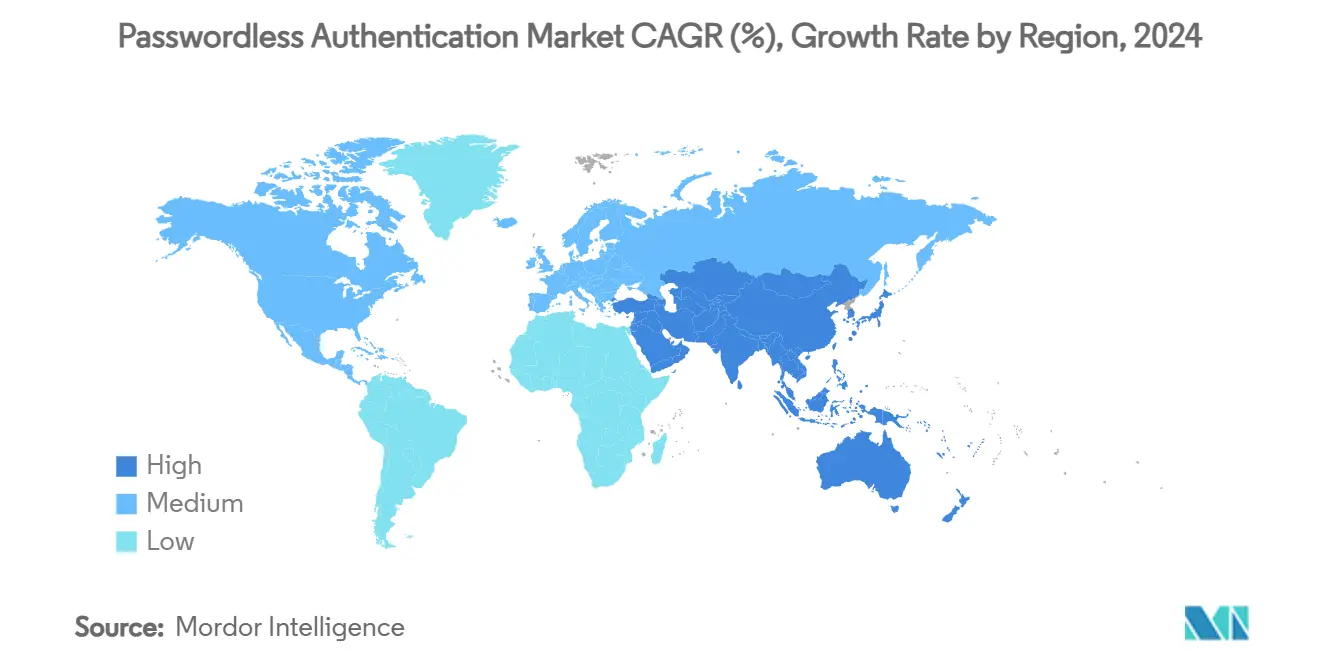

- Nach Geografie entfielen im Jahr 2024 38,6 % des Umsatzes auf Nordamerika; für den asiatisch-pazifischen Raum wird eine CAGR von 21,14 % prognostiziert, angetrieben durch die Programme für digitale Ausweise in Japan, Indien und Singapur.

Globale Trends und Erkenntnisse im Markt für passwortlose Authentifizierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Compliance-Anforderungen durch MFA | +3.20% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung mobiler Biometrie und Smartphones | +3.10% | APAC, Global | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Credential-Stuffing- und Phishing-Angriffen | +2.80% | Finanzzentren, Global | Kurzfristig (≤ 2 Jahre) |

| Kosteneinsparungen beim Helpdesk und Verbesserung der Benutzererfahrung | +2.60% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Konvergenz von Zero-Trust und Maschinenidentität | +2.40% | Globale Unternehmen | Langfristig (≥ 4 Jahre) |

| Verbreitung von Passkeys in Verbraucher-IoT-Ökosystemen | +1.90% | APAC, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Compliance-Anforderungen durch MFA

Regierungen schreiben nun phishing-resistente Authentifizierung branchenübergreifend vor. eIDAS 2.0 verpflichtet alle EU-Staaten, bis 2026 digitale Identitätsbrieftaschen auszustellen, während die US-amerikanische bundesstaatliche Durchführungsverordnung Behörden zur Einführung FIDO-konformer MFA verpflichtet[1] Europäische Kommission, "Europäische digitale Identitätsbrieftasche | Gestaltung der digitalen Zukunft Europas," digital-strategy.ec.europa.eu . Finanzaufsichtsbehörden in New York und Singapur erlassen ähnliche Vorschriften für privilegierte Konten und drängen Banken dazu, Passwörter durch kryptografische Schlüssel zu ersetzen. Die Umsetzung im Luftfahrtbereich ist sichtbar, da die TSA die Technologie zur Überprüfung von Anmeldedaten auf Hunderte von Flughäfen ausweitet[2] Security Info Watch Staff, "TSA Speeds Millions Through Airports Using Identity Verification Technology," securityinfowatch.com . Diese Regulierung wandelt Sicherheitslücken in Budgetpositionen auf Vorstandsebene um und stellt sicher, dass der Markt für passwortlose Authentifizierung wiederkehrende Finanzierungszyklen erhält. Über das Finanzwesen hinaus treibt die HIPAA-Durchsetzung im Gesundheitswesen Krankenhäuser dazu an, Patientenakten mit Passkeys zu schützen, was die Nachfrage in regulierten Branchen ausweitet.

Verbreitung mobiler Biometrie und Smartphones

Die Sättigung intelligenter Geräte, die 6,8 Milliarden Handgeräte übersteigt, schafft eine einsatzbereite Hardware-Basis für biometrische Anmeldungen. Apple Face ID und Android BiometricPrompt APIs bündeln FIDO2-Unterstützung und bieten Unternehmen einen schlüsselfertigen Weg zu Benutzerfreundlichkeit auf Verbraucherniveau[3] Mastercard Editorial Team, "What Is a Passkey? Here's Your 101 on Passwordless Login," mastercard.com . BYOD-Normen erweitern denselben Komfort auf Remote-Mitarbeiter und verringern den Widerstand gegen neue Anmeldeabläufe. Anbieter integrieren adaptive Risikobewertung in mobile SDKs, sodass betrügerische Anomalien Stufenprüfungen auslösen und Deepfake-Bedrohungen mindern. Für den asiatisch-pazifischen Raum, wo Mobilgeräte gegenüber PCs dominieren, setzen lokale Banken Sprach- und Selfie-Verifizierung direkt in Super-Apps ein und verkürzen die Onboarding-Zeit von Minuten auf Sekunden. Der daraus resultierende Netzwerkeffekt steigert die Marktdurchdringung ohne zusätzliche Hardware-Ausgaben.

Anstieg von Credential-Stuffing- und Phishing-Angriffen

Das Volumen von Credential-Stuffing-Angriffen ist im Jahresvergleich um 200 % gestiegen, und Phishing-Kits automatisieren nun MFA-Ermüdungsangriffe[4] David Birch, "British Airways Trial End-To-End Hands-Free Travel With Biometrics," forbes.com . Jeder Datenschutzverstoß verursacht durchschnittlich Verluste von 4,5 Millionen USD, was das Passwortrisiko zu einer messbaren finanziellen Verbindlichkeit macht. Vorstände behandeln Rollouts zur passwortlosen Authentifizierung daher als Investition zur Verlustminimierung mit einem mehrjährigen Amortisationszeitraum, der in reduzierten Cyber-Versicherungsprämien messbar ist. Gartner prognostiziert, dass bis 2026 70 % der identitätsbezogenen Vorfälle auf veraltete Passwortspeicher zurückzuführen sein werden, was CISOs weiter in die Ecke treibt, Passkeys für privilegierte Benutzerabläufe und Maschine-zu-Maschine-API-Aufrufe einzuführen.

Ausweitung von Passkeys auf Verbraucher-IoT-Ökosysteme

Smart-Home-Plattformen und Automobil-OEMs koppeln Fahrzeugzugangs- oder Gerätekopplungsabläufe mit Passkeys und machen Verbraucher mit der anmeldedatenlosen Anmeldung vertraut. Da Benutzer es gewohnt werden, Aufforderungen auf ihren Telefonen zu genehmigen, nutzen Arbeitgeber dieses erlernte Verhalten, um Passkeys am Arbeitsplatz mit minimalem Schulungsaufwand einzuführen. Normungsgremien wie die FIDO Alliance befürworten die Verwendung von Roaming-Anmeldedaten auf mehreren Geräten, was die plattformübergreifende Einführung erleichtert und das Marktwachstum im nächsten Jahrzehnt stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Migrations- und Integrationskosten | -1.80% | Global, insbesondere KMU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Inkompatibilitäten mit Legacy-Anwendungen | -1.20% | Legacy-Systeme in Unternehmen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Datenlokalisierungsvorschriften, die die Cloud-Authentifizierung einschränken | -0.90% | EU, China, Russland, mit Auswirkungen auf MEA | Mittelfristig (2–4 Jahre) |

| Risiken durch Deepfake-gesteuerte biometrische Spoofing-Angriffe | -0.70% | Global, konzentriert in Hochsicherheitssektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Migrations- und Integrationskosten

Vollständige Rollouts zur passwortlosen Authentifizierung erfordern Verzeichnis-Upgrades, FIDO-Server-Cluster und Überarbeitungen der UEM-Richtlinien, die kleine Unternehmen aus dem Markt ausschließen. Die Gesamtprojektausgaben reichen von 0,5 Millionen USD für mittelgroße Unternehmen bis zu 5 Millionen USD für große multinationale Konzerne, wobei die Gebühren für professionelle Dienstleistungen häufig das Dreifache der Softwarekosten betragen[6] 1Kosmos Research Team, "The Truth About Passwordless IAM Authentication," 1kosmos.com . Standardisierte Cloud-Angebote dämpfen diese Investitionsausgaben, aber Datenschutzvorschriften in einigen Rechtsordnungen erfordern On-Premise-Attestierungsserver, was hohe Einstiegshürden bis mindestens 2026 aufrechterhalten wird. Anbieter haben mit gestaffelter Lizenzierung reagiert, die Passkey-Unterstützung in kleineren Benutzerpaketen freischaltet und das Hemmnis langsam abschwächt.

Inkompatibilitäten mit Legacy-Anwendungen

Mainframe- und Client-Server-Anwendungen, die vor WebAuthn entwickelt wurden, verfügen nicht über Schnittstellen für Anmeldedaten mit öffentlichem Schlüssel, was Unternehmen dazu zwingt, kostspielige Proxys einzusetzen oder den Code vollständig neu zu schreiben[7] Europäische Kommission, "Inkrafttreten der Verordnung über digitale Identität," digital-strategy.ec.europa.eu . Banken mit jahrzehntelangen COBOL-Back-Ends stehen vor mehrjährigen Migrationsfenstern, was dazu führt, dass hybride Authentifizierungszustände fortbestehen. Im Laufe der Zeit schichten Gateway-Anbieter FIDO-Übersetzungsdienste auf, die Passkeys auf Legacy-SAML-Assertions abbilden, aber bis zur Fertigstellung mindert der Integrationsaufwand die CAGR-Prognose um etwa 1,2 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben die Nachfrage nach Implementierungsexpertise

Der Dienstleistungsumsatz machte im Jahr 2024 nur 28 % aus, wird aber voraussichtlich alle anderen Komponenten mit einer CAGR von 19,44 % übertreffen, da Unternehmen erkennen, dass Expertise – nicht Software allein – den ROI erschließt. Beratungspartner integrieren Passkeys in Tresore für privilegierten Zugriff, automatisieren das Lebenszyklusmanagement von Zertifikaten und führen Kampagnen zur Benutzerakzeptanz durch, die die Anmeldeerfolgsraten auf über 98 % heben. Der Markt für passwortlose Authentifizierung verlagert damit den Wert von unbefristeten Softwarelizenzen hin zu wiederkehrenden Beratungsaufträgen und Abonnements für verwaltete Dienste.

Software-Plattformen dominieren nach wie vor mit 72 % der Ausgaben, da Identitäts-Suiten von Okta und Microsoft die Unternehmenssicherheitsstacks verankern, aber die Preisgestaltung entwickelt sich hin zu verbrauchsbasierten Modellen. Hardware-Token wie YubiKeys schützen luftgespaltene Netzwerke und regulierte Sektoren, die der FIPS-Compliance unterliegen, und sichern eine anhaltende Nische. Implementierungsdienstleistungen bündeln diese Elemente, reduzieren die Zeit bis zur Wertschöpfung und mindern das zuvor beschriebene Integrationshemmnis.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Authentifizierungsmethode: Passkeys entwickeln sich zum Wachstumsführer

Biometrie erzielte im Jahr 2024 einen Anteil von 49,5 % auf der Grundlage allgegenwärtiger Sensoren in modernen Telefonen. Ihre Vorrangstellung unterstreicht die Benutzerpräferenz für „Blick- oder Berührungs”-Komfort gegenüber OTP-Codes. Dennoch sind Passkeys mit einer CAGR von 19,75 % der aufstrebende Star, dank plattformübergreifender Synchronisierung, die Hardware-Kaufreibung vermeidet. Die Marktgröße für passwortlose Authentifizierung bei Passkeys wird bis 2030 voraussichtlich 18 Milliarden USD übersteigen, wenn die Wachstumskurve anhält, und die Methode als De-facto-Standard des Ökosystems verankern.

Token-basierte FIDO2-Schlüssel behalten ihre Relevanz für Administratoren und Entwickler, die eine Offline-Wiederherstellung benötigen, während Push-Benachrichtigungs-MFA als Zwischenschritt für nachzügelnde Unternehmen bestehen bleibt. PKI-gestützte Smartcards dominieren in Verteidigungs- und Nuklearanlagen, was verdeutlicht, dass Methodenvielfalt bestehen bleiben wird. Anbieter bündeln zunehmend mehrere Modalitäten, damit Administratoren Sicherheitsniveaus zur Laufzeit an das kontextbezogene Risiko anpassen können.

Nach Bereitstellungsmodus: Hybride Modelle beschleunigen die Unternehmenseinführung

Die Cloud-Bereitstellung erzielte 57,3 % des Umsatzes im Jahr 2024, da SaaS die Serverwartung eliminiert und den Patch-Rhythmus beschleunigt. Datenschutzgesetze sowie Datensouveränitätsklauseln in Deutschland und Indien veranlassen Organisationen jedoch dazu, Signaturschlüssel lokal zu halten und gleichzeitig Cloud-Orchestrierung zu nutzen. Infolgedessen verzeichnen hybride Bereitstellungen eine robuste CAGR von 21,44 % und entwickeln sich zur bevorzugten Architektur für regulierte globale Unternehmen. Der Marktanteil für passwortlose Authentifizierung bei hybriden Modellen könnte deutlich vor 2030 40 % übersteigen, wenn das aktuelle Einführungstempo anhält.

Reine On-Premise-Installationen bestehen in der Verteidigung und streng klassifizierten Forschungs- und Entwicklungsbereichen fort, aber Anbieter liefern nun containerisierte FIDO-Server, die sich in Kubernetes-Cluster einfügen und die funktionalen Lücken zu SaaS verringern. Unterdessen überspringen Cloud-first-Startups die hybride Komplexität, was verdeutlicht, wie der Reifegrad einer Organisation die Bereitstellungspfade prägt.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich durch vereinfachte Lösungen

Großunternehmen machten 63,1 % der Ausgaben im Jahr 2024 aus, da sie über die Teams und Budgets für unternehmensweite Identitätstransformationen verfügen. Ihre frühe Einführung hat Best Practices gesammelt, die später von SaaS-Anbietern genutzt wurden, um Vorlagen vorzukonfigurieren und Bereitstellungszeiträume für kleinere Kunden zu verkürzen. Infolgedessen wird für KMU eine CAGR von 20,34 % prognostiziert, was ihren Beitrag zur Gesamtmarktgröße für passwortlose Authentifizierung erhöht.

Verbesserungen der Benutzerfreundlichkeit, Abonnement-Preisgestaltung und Workflow-Automatisierung beseitigen die steile Lernkurve. Managed Service Provider bündeln passwortlose Authentifizierung zusammen mit Endpunktverwaltung für weniger als die Kosten eines Vollzeit-Administrators und fördern so die Einführung in Einzelhandelsfranchises, Anwaltskanzleien und Regionalbanken.

Nach Endnutzerbranche: Einzelhandelsgeschwindigkeit durch Optimierung des Kundenerlebnisses

BFSI (Banken, Finanzdienstleistungen und Versicherungen) führte die Einführung im Jahr 2024 mit einem Marktanteil von 28,4 % an, da regulatorische Bußgelder die Umgehung der Zwei-Faktor-Authentifizierung untragbar machen. Ihr überproportionaler Anteil wird bestehen bleiben, aber Einzel- und E-Commerce sind nun die schnellsten Wachstumstreiber mit einer CAGR von 19,54 %, da reibungsloser Checkout direkt mit Konversionsraten verknüpft ist. Die Marktgröße für passwortlose Authentifizierung bei Einzelhandelsanwendungen wird bis 2030 voraussichtlich dreimal so groß sein, wenn die aktuellen Zahlungsbetrugs-Trends anhalten.

Das Gesundheitswesen setzt auf Passkeys, um HIPAA zu erfüllen und gleichzeitig die Arbeitsbelastung der Kliniker zu verringern, und Regierungsbehörden setzen biometrische Portale ein, um Bürgerdienste zu unterstützen. Die Fertigung vereint Belegschafts- und Maschinenidentitäten und verwendet Passkeys in OT-Zonen, um Schichtwechsel zu optimieren, ohne Sicherheitsprotokolle zu gefährden.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 38,6 % aufgrund starker Bundesmandate und umfangreicher Cybersicherheitsbudgets. US-amerikanische Behörden wie das USDA stellen bereits FIDO-Token an 40.000 Mitarbeiter aus und schaffen damit Leuchtturm-Referenzen, die die Privatwirtschaft nachahmt[8] Security Info Watch Staff, "TSA Speeds Millions Through Airports Using Identity Verification Technology," securityinfowatch.com . Dennoch positioniert die CAGR von 21,14 % des asiatisch-pazifischen Raums diesen als nächsten Milliarden-Dollar-Zuwachs für den Markt für passwortlose Authentifizierung.

Japans Mercari überschritt 10 Millionen Passkey-Nutzer innerhalb einer einzigen Marktplatz-App, während Indiens Aadhaar-verknüpfte e-KYC-Workflows es Fintechs ermöglichen, Konten in unter zwei Minuten zu eröffnen. Singapurs Smart-Nation-Initiative bettet Gesichtsverifizierungskioske in Regierungsbüros ein und zeigt die öffentlich-private Synergie, die das Vertrauen der Verbraucher beschleunigt. Europa bleibt politisch aktiv und finanziert Pilotprojekte im Wert von 46 Millionen EUR für grenzüberschreitende digitale Geldbörsen im Rahmen von eIDAS 2.0[9] Europäische Kommission, "Europäische digitale Identitätsbrieftasche | Gestaltung der digitalen Zukunft Europas," digital-strategy.ec.europa.eu . Lateinamerika und der Nahe Osten hinken hinterher, gewinnen aber durch Programme zur finanziellen Inklusion bzw. Modernisierung des Energiesektors an Dynamik.

Nordamerikas Führungsposition beruht auf frühem regulatorischen Handeln und öffentlichen Sektor-Vorbildern, die die Anbieterauswahl für private Käufer risikoärmer machen. Hohe Kosten für die Behebung von Datenschutzverletzungen in Verbindung mit Cyber-Versicherungsklauseln, die phishing-resistente MFA belohnen, halten die Einführungsbudgets intakt. US-amerikanische Cloud-Anbieter festigen die Dominanz weiter, indem sie Passkey-APIs in Entwickler-Toolchains einbetten und so die kontinuierliche Stärkung des regionalen Ökosystems sicherstellen.

Der asiatisch-pazifische Raum bietet das größte Wachstumspotenzial aufgrund massiver mobiler Internetdurchdringung und proaktiver staatlicher Unterstützung. Japanische Unternehmen wechseln von physischen Ausweisen zu telefonbasierten Passkeys; indische Banken integrieren FIDO-Authentifizierung in UPI-Zahlungen, um OTP-Betrug einzudämmen. Die jugendlastige Demografie der Region begünstigt biometrische Anmeldungen und übersetzt kulturellen Komfort in Unternehmensakzeptanz im großen Maßstab.

Europas Wachstum hängt von harmonisierter Regulierung ab. eIDAS 2.0 erschließt die grenzüberschreitende Diensteportabilität und zwingt multinationale Banken und Versicherer, FIDO2-Anmeldedaten über Tochtergesellschaften hinweg zu standardisieren. Deutschlands BSI empfiehlt Passkeys für Mitarbeiter kritischer Infrastrukturen, während französische öffentliche Dienste biometrische Anmeldungen in Gesundheitsportale einbetten. Datenschutzbedenken prägen die Anbieter-Roadmaps in Richtung On-Premise-Schlüsselspeicherung und Open-Source-Attestierungsbibliotheken.

Wettbewerbslandschaft

Der Markt für passwortlose Authentifizierung ist mäßig fragmentiert. Plattform-Suiten von Microsoft, Okta und Ping Identity bündeln SSO, Governance und Passkey-Orchestrierung in einer Lizenz und nutzen bestehende Kontofußabdrücke für Upselling. Spezialisierte Anbieter wie HYPR, Yubico und 1Kosmos besetzen Nischen in hochsicheren oder hardwarezentrierten Bereitstellungen und arbeiten mit Integratoren zusammen, um regulierte Branchen zu gewinnen. Traditionelle MFA-Anbieter rüsten WebAuthn nach, um ihre Relevanz zu erhalten, während Cloud-Hyperscaler Passkey-APIs kostenlos bereitstellen, um die Kundenbindung zu stärken.

Strategische Muster neigen zur Konsolidierung. Die Übernahme von Web3Auth durch Consensys erweiterte MetaMask in den Bereich der passwortlosen Authentifizierung und signalisiert die Konvergenz von Blockchain-Geldbörsen mit Unternehmensidentität. Der Kauf von PureID durch ColorTokens fügte FIDO-Validatoren zu seinem Zero-Trust-Mesh hinzu und veranschaulicht die horizontale Erweiterung von Sicherheitsplattformen. Die technologische Differenzierung dreht sich um phishing-resistente Benutzererfahrung, KI-gestützte Risikosignale und siliziumverankerte Schlüssel. Anbieter, die schnelle Integrationen mit Legacy-HR- und VPN-Stacks nachweisen können, sichern sich größere Gesamtvertragswerte.

Kanalallianzen gewinnen an Bedeutung: Der Auftrag von 1Kosmos über 194,5 Millionen USD für Login.gov über Carahsoft zeigt, dass öffentliche Sektor-Vertragsfahrzeuge den Marktanteil schnell verschieben können. Hardware-Anbieter schließen Bündelungsvereinbarungen mit Endpunktverwaltungs-Suiten ab, um die Reichweite über Sicherheitsadministratoren hinaus zu erweitern. Das Rennen dreht sich nun darum, passwortlose Funktionen in jeden digitalen Berührungspunkt einzubetten, von Entwickler-Befehlszeilen bis hin zu Verbraucher-E-Commerce-Warenkörben.

Marktführer der Branche für passwortlose Authentifizierung

Microsoft Corporation

Okta Inc.

Cisco Systems, Inc. (Duo Security)

Ping Identity Holding Corp.

Thales Group (Gemalto)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die FIDO Alliance feierte den Welt-Passkey-Tag und präsentierte neue Fallstudien aus dem Regierungsbereich, um eine breitere Standardeinführung zu fördern; Anbieter nutzten das Ereignis, um SDK-Upgrades vorzustellen, die Implementierungssprints verkürzen.

- Juni 2025: British Airways weitete Versuche mit freihändiger biometrischer Reise auf weitere Strecken aus und signalisierte damit den Wandel des Transportwesens hin zu reibungsloser Identitätsprüfung zur Steigerung des Passagierdurchsatzes.

- Mai 2025: Die Europäische Kommission startete den Rahmen für die EU-Brieftasche für digitale Identität mit Pilotfinanzierung von 46 Millionen EUR und schuf damit regulatorische Sicherheit, die Anbieter zur Lokalisierung der Passkey-Speicherung zwingt.

- März 2025: NEC setzte Passkeys mit Gesichtserkennung für 20.000 Mitarbeiter ein und validierte damit groß angelegte Unternehmens-Rollouts und schuf regionale Referenzerfolge.

- Januar 2025: 1Kosmos sicherte sich einen Vertrag über 194,5 Millionen USD für Login.gov über Carahsoft, was die Erschließung des Bundesmarktes beschleunigt und die Glaubwürdigkeit im öffentlichen Sektor stärkt.

Berichtsumfang des globalen Marktes für passwortlose Authentifizierung

| Hardware |

| Software / Plattform |

| Dienstleistungen |

| Biometrie |

| Token-basierte FIDO2-Sicherheitsschlüssel |

| OTP-freie Push-Benachrichtigung |

| PKI / Zertifikatsbasiert |

| Magic-Link per E-Mail |

| Passkeys |

| On-Premises |

| Cloud |

| Hybrid |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen |

| Regierung und Verteidigung |

| Einzel- und E-Commerce |

| Bildung |

| Fertigung |

| Sonstige (Transport, Energie usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Katar | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software / Plattform | |||

| Dienstleistungen | |||

| Nach Authentifizierungsmethode | Biometrie | ||

| Token-basierte FIDO2-Sicherheitsschlüssel | |||

| OTP-freie Push-Benachrichtigung | |||

| PKI / Zertifikatsbasiert | |||

| Magic-Link per E-Mail | |||

| Passkeys | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Regierung und Verteidigung | |||

| Einzel- und E-Commerce | |||

| Bildung | |||

| Fertigung | |||

| Sonstige (Transport, Energie usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Israel | |||

| Katar | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für passwortlose Authentifizierung von 2025 bis 2030 prognostiziert?

Der Markt wird voraussichtlich im Prognosezeitraum mit einer CAGR von 18,24 % wachsen, von 24,1 Milliarden USD im Jahr 2025 auf 55,7 Milliarden USD im Jahr 2030.

Welches Komponentensegment wächst bei Bereitstellungen zur passwortlosen Authentifizierung am schnellsten?

Professionelle Dienstleistungen wachsen mit einer CAGR von 19,44 %, da Unternehmen Integrationsexpertise und Unterstützung beim Change-Management suchen.

Warum gewinnen Passkeys im Vergleich zu anderen Authentifizierungsmethoden an Dynamik?

Passkeys folgen FIDO-Standards und synchronisieren sich über Apple-, Google- und Microsoft-Ökosysteme, was eine CAGR von 19,75 % antreibt, die Biometrie, Token und OTP-freie Push-Benachrichtigungen übertrifft.

Welches primäre regulatorische Mandat beschleunigt die Einführung passwortloser Authentifizierung in Europa?

Der EU-eIDAS-2.0-Rahmen verpflichtet die Mitgliedstaaten, bis 2026 digitale Identitätsbrieftaschen auszustellen, was phishing-resistente Authentifizierung zu einer gesetzlichen Notwendigkeit macht.

Wie verbessern passwortlose Lösungen die betriebliche Effizienz für Unternehmen?

Die Abschaffung von Passwortzurücksetzungen beseitigt 20–30 % der Helpdesk-Tickets, senkt die Supportkosten und steigert gleichzeitig die Mitarbeiterproduktivität und Benutzerzufriedenheit.

Seite zuletzt aktualisiert am: