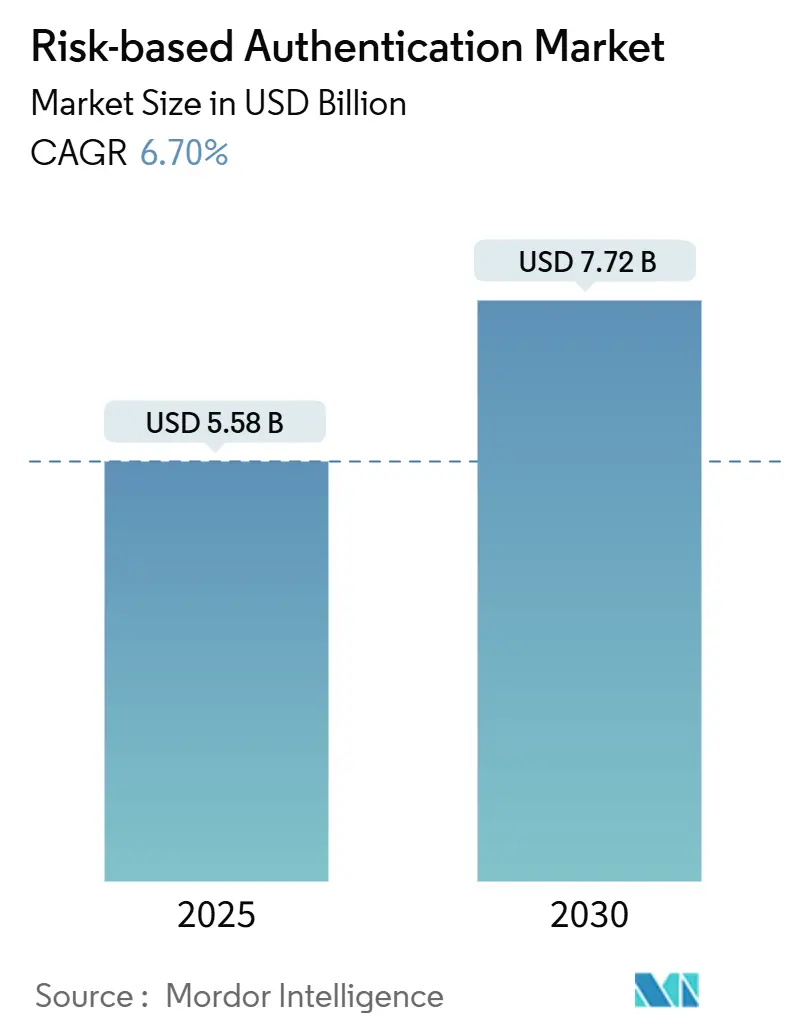

Marktgröße und Marktanteil für risikobasierte Authentifizierung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.58 Milliarden US-Dollar |

| Marktgröße (2030) | 7.72 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.70% CAGR |

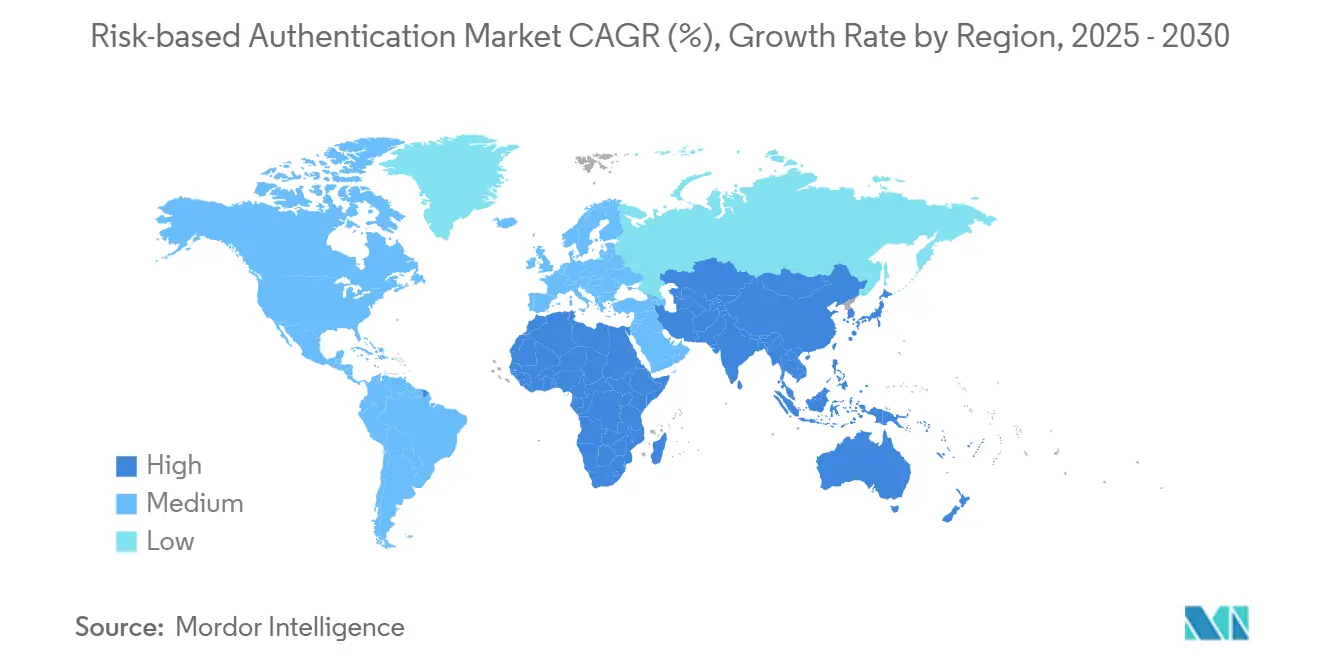

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

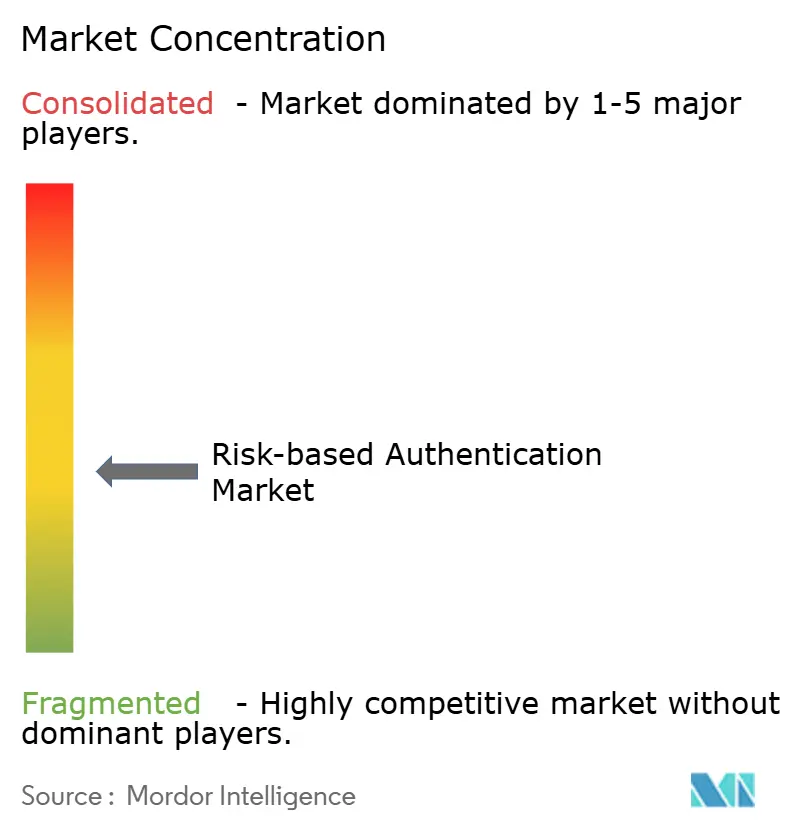

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für risikobasierte Authentifizierung von Mordor Intelligence

Die Marktgröße für risikobasierte Authentifizierung wird im Jahr 2025 auf 5,58 Milliarden USD bewertet und soll bis 2030 einen Wert von 7,72 Milliarden USD erreichen, was einer CAGR von 6,70 % im Prognosezeitraum entspricht. Zunehmende Cyberangriffe, strengere regulatorische Vorgaben für eine starke Kundenauthentifizierung sowie die Verbreitung von Zero-Trust-Architekturen treiben das Wachstum gemeinsam voran. Cloud-Bereitstellungsmodelle dominieren, da sie global skalieren und eine kontinuierliche Risikobewertung ohne hohe Investitionsausgaben ermöglichen. Künstliche Intelligenz fördert die Akzeptanz durch Echtzeit-Verhaltensbewertung, die Falschpositive reduziert und die Benutzerreibung minimiert. Anbieter profitieren zudem von der steigenden Nachfrage nach erklärbarer KI, da Regulierungsbehörden die Kontrolle über algorithmische Fairness bei Authentifizierungsentscheidungen verschärfen.

Wesentliche Erkenntnisse des Berichts

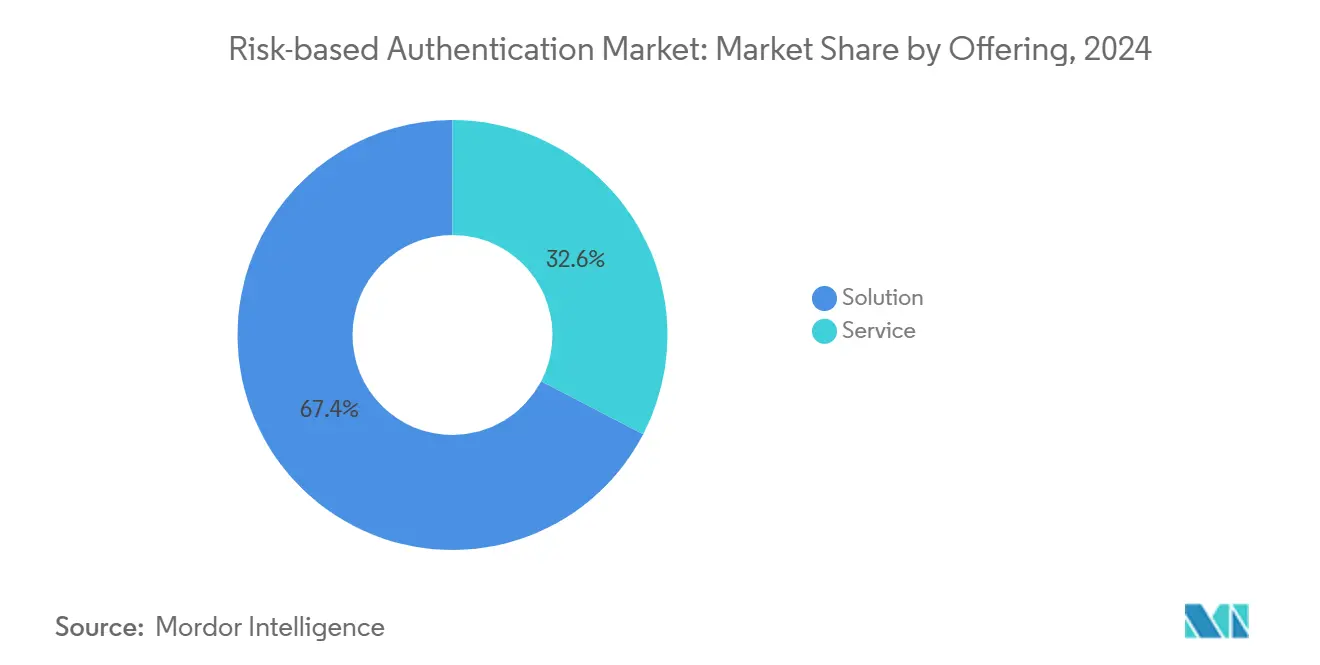

- Nach Bereitstellung hielten Cloud-Lösungen im Jahr 2024 einen Marktanteil von 71,22 % am Markt für risikobasierte Authentifizierung, während die On-Premise-Option bis 2030 nur mit einer CAGR von 2,1 % wachsen wird.

- Nach Angebot verzeichneten Services die höchste CAGR von 8,11 %; Lösungen behielten im Jahr 2024 einen Umsatzanteil von 67,36 % am Markt für risikobasierte Authentifizierung.

- Nach Authentifizierungsmethode führten Multi-Faktor- und kombinierte Verfahren mit einem Umsatzanteil von 42,89 % im Jahr 2024, während die adaptive Verhaltensauthentifizierung bis 2030 mit einer CAGR von 6,93 % wachsen soll.

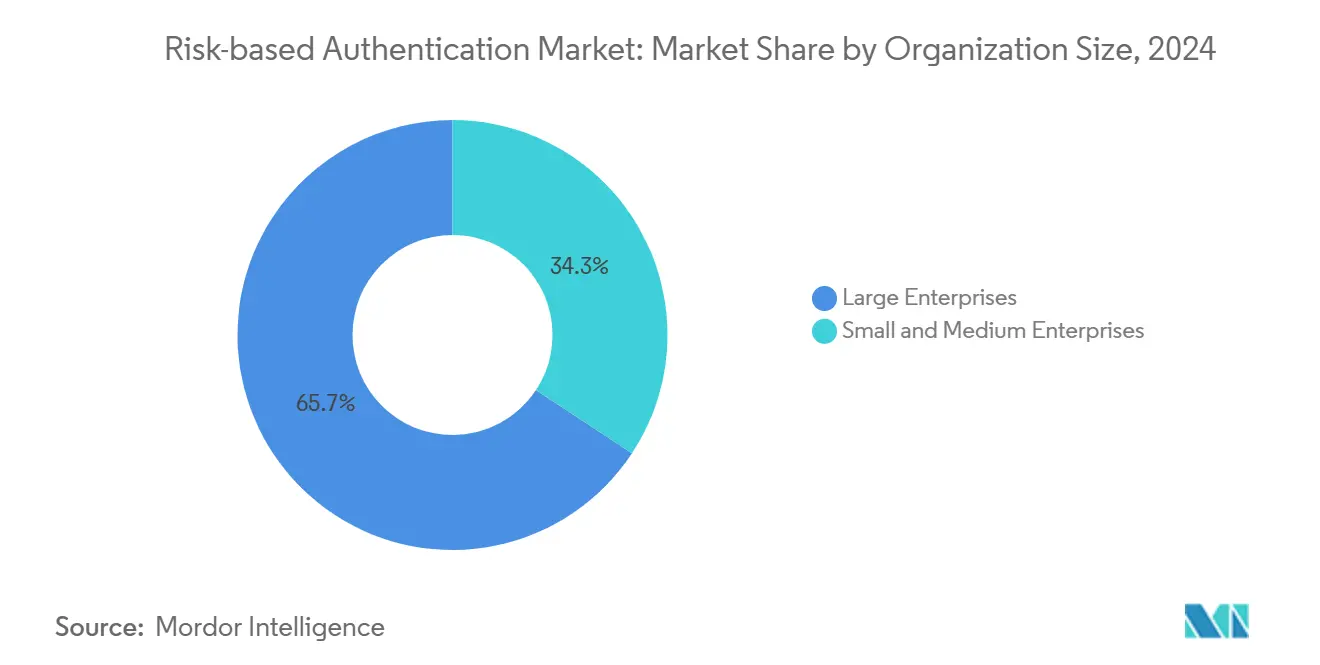

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2024 65,73 % des Marktanteils am Markt für risikobasierte Authentifizierung; kleine und mittlere Unternehmen expandieren bis 2030 mit einer CAGR von 8,19 %.

- Nach Endnutzerbranche entfielen auf Banken und Finanzdienstleistungen im Jahr 2024 29,71 % des Umsatzanteils, während das Gesundheitswesen bis 2030 mit einer prognostizierten CAGR von 6,86 % wachsen soll.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 35,44 %, während Asien-Pazifik für die höchste CAGR von 6,97 % im Prognosezeitraum vorgesehen ist.

Globale Trends und Erkenntnisse zum Markt für risikobasierte Authentifizierung

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Datenschutzverletzungen in den Endnutzerbranchen | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Einführung von BYOD-Richtlinien | +0.8% | Asien-Pazifik, Nordamerika | Kurzfristig (≤2 Jahre) |

| Regulatorische Vorgaben für eine starke Kundenauthentifizierung | +0.9% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Integration von Verhaltensbiometrie | +1.1% | Global | Mittelfristig (2–4 Jahre) |

| Passwortlose Initiativen im Rahmen von Zero Trust | +1.0% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von Open-Banking-APIs | +0.7% | Europa, Asien-Pazifik, Amerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Datenschutzverletzungen in wichtigen Branchen

Häufige Diebstähle von Anmeldedaten und Kontoübernahme-Angriffe veranlassen Unternehmen, adaptive Prüfungen einzusetzen, die Verhaltensanomalien vor der Zugriffsgenehmigung untersuchen. Im Jahr 2024 gingen 90 % der erfolgreichen Cybervorfälle auf kompromittierte Anmeldedaten zurück.[1]„Zero Trust-Reifegradmodell,” Agentur für Cybersicherheit und Infrastruktursicherheit, cisa.gov Finanzunternehmen beschleunigen Investitionen, nachdem mehrere Datenschutzverletzungen Lücken in statischen Zwei-Faktor-Kontrollen aufgezeigt haben. Gesundheitsdienstleister fügen eine kontinuierliche Risikobewertung hinzu, um Patientenakten zu schützen und gleichzeitig die klinische Arbeitsgeschwindigkeit gemäß den HIPAA-Anforderungen aufrechtzuerhalten. Versicherungsträger nutzen Daten zur risikobasierten Authentifizierung, um Zeichnungsentscheidungen und Cyberrisiko-Policen zu verbessern.

Einführung von BYOD-Richtlinien in Unternehmen

Normen für Remote-Arbeit veranlassen Millionen von nicht verwalteten Smartphones und Laptops, auf Unternehmensressourcen zuzugreifen. Aktualisierte NIST-Leitlinien fordern Entscheidungsträger auf, Gerätegesundheit und Netzwerkkontext bei jedem Anmeldevorgang zu berücksichtigen.[2]„Leitlinien zur digitalen Identität: Authentifizierung und Lebenszyklusmanagement,” Nationales Institut für Standards und Technologie, nist.gov Kleine Unternehmen in Asien-Pazifik bevorzugen Cloud-native Authentifikatoren, die Herausforderungen automatisch basierend auf dem Gerätevertrauen anpassen und so die Ausgaben für Hardware reduzieren. US-amerikanische Arbeitgeber verzeichnen Produktivitätsgewinne, wenn persönliche Geräte reibungslos auf Ressourcen zugreifen können und gleichzeitig einer kontinuierlichen Überwachung unterliegen.

Zunahme regulatorischer Vorgaben für eine starke Kundenauthentifizierung

Europas Zahlungsdiensterichtlinie 2 hat einen globalen Präzedenzfall geschaffen, indem Finanzinstitute verpflichtet werden, eine schrittweise Authentifizierung anzuwenden, wenn das Transaktionsrisiko vordefinierte Schwellenwerte überschreitet.[3]„Leitlinien zur starken Kundenauthentifizierung und zur gemeinsamen und sicheren Kommunikation,” Europäische Bankenaufsichtsbehörde, eba.europa.eu Ähnliche Grundsätze finden sich in Singapur und Kanada und erweitern den regulatorischen Anwendungsbereich. HIPAA-Leitlinien betonen gleichermaßen einen kontextabhängigen Zugang, der der Informationssensibilität entspricht, und steigern den Bedarf in Krankenhäusern. Anbieter mit erklärbarer KI und detaillierten Prüfprotokollen erfüllen die Transparenzanforderungen der Prüfer leichter als regelbasierte Legacy-Produkte.

Integration von Verhaltensbiometrie zur Verbesserung der Genauigkeit

Maschinelles Lernen erstellt nun Profile von Tastenanschlagrhythmus, Fingerdruck und Touchscreen-Gesten, um Betrüger zu erkennen, selbst wenn legitime Anmeldedaten vorliegen. Die FFIEC hat Verhaltensanalysen im August 2024 ausdrücklich als bewährte Praxis empfohlen. Frühe Anwender im Bankwesen berichten von geringeren Betrugsverluste, ohne dass die Abbruchraten steigen. Krankenhäuser integrieren stille Verhaltensüberprüfungen, um Kliniker in Notfällen angemeldet zu halten und gleichzeitig anomale Zugriffsversuche zu blockieren.

Analyse der Hemmnisse und ihrer Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Implementierungskosten für KMU | -0.6% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Bedenken hinsichtlich algorithmischer Verzerrung, die regulatorische Überprüfung auslöst | -0.4% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Eingeschränkte Interoperabilitätsstandards auf heterogenen Identitätsplattformen | -0.5% | Global, ausgeprägt in großen Multi-Anbieter-Unternehmen | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei der Konfiguration und Integration adaptiver Authentifizierungslösungen | -0.3% | Global, gravierend in kleinen und mittleren Unternehmen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten für KMU

Zwei Drittel der kleinen Unternehmen nennen Budgetbeschränkungen als größtes Hindernis für den Einsatz erweiterter Authentifikatoren. Selbst wenn Cloud-Modelle die Investitionsausgaben reduzieren, fehlt vielen Inhabern das Cyber-Fachwissen, um Bewertungsregeln zu konfigurieren oder APIs zu integrieren. Managed-Service-Anbieter treten mit schlüsselfertigen Paketen auf den Plan, die hohe Lizenzgebühren in monatliche Betriebskosten umwandeln. Anbieter, die voreingestellte Richtlinien und assistentenbasierte Einrichtung anbieten, gewinnen bei kostenbewussten Kliniken und Boutiquen an Bedeutung.

Bedenken hinsichtlich algorithmischer Verzerrung, die regulatorische Überprüfung auslöst

Regulierungsbehörden warnen, dass Bewertungen durch maschinelles Lernen möglicherweise unbeabsichtigt geschützte Personengruppen benachteiligen. Die US-amerikanische Federal Trade Commission hat Leitlinien herausgegeben, die den Nachweis von Fairness und Abhilfemechanismen in Authentifizierungs-Workflows verlangen. Der vorgeschlagene EU-KI-Rechtsakt stuft bestimmte Identitätsprüfungen als hochriskant ein und legt Anbietern Dokumentationspflichten auf. Unternehmen priorisieren daher Plattformen, die Dashboards zur Verzerrungsprüfung und erklärbare Bewertungen liefern, ohne die Erkennungsraten zu beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Services gewinnen an Bedeutung

Services repräsentierten im Jahr 2025 einen Anteil von 1,83 Milliarden USD an der Marktgröße für risikobasierte Authentifizierung, und ihre CAGR von 8,11 % übertrifft das Softwarewachstum. Organisationen bevorzugen abonnementbasierte Beratung, Integration und verwaltete Erkennung, da diese Pakete die Bereitstellung und Compliance-Aufgaben abkürzen. Lösungslizenzen behielten im Jahr 2024 einen Umsatzanteil von 67,36 %, doch die wachsende Wachstumslücke signalisiert eine nachhaltige Verlagerung hin zur Authentifizierung-als-Service. Innerhalb der Services boomt regulierungsgetriebene Beratung, da Banken ihre PSD2-Kontrollen verfeinern und Krankenhäuser ihre Identitätsrichtlinien an HIPAA-Fristen anpassen.

Diese Verlagerung zwingt traditionelle Softwarehersteller, Überwachungs- und Help-Desk-Funktionen zu integrieren, um wettbewerbsfähig zu bleiben. Sicherheitsdienstleister verkaufen Angebote des Marktes für risikobasierte Authentifizierung gemeinsam mit umfassenderen Identitäts-Suiten, gestützt durch die Kundennachfrage nach einheitlichem Berichtswesen. Kunden bevorzugen Anbieter, die kontinuierliche Abstimmung von Verhaltensmodellen, regelmäßige Verzerrungsprüfungen und SLA-gesicherte Betriebszeit-Garantien umfassen.

Nach Bereitstellung: Cloud dominiert die Transformation

Cloud-Implementierungen trugen im Jahr 2025 71,22 % der Marktgröße für risikobasierte Authentifizierung bei und sollen bis 2030 mit einer CAGR von 8,23 % wachsen. Unternehmen schätzen sofortige Skalierbarkeit und geografische Redundanz, was für Zero-Trust-Programme entscheidend ist, die jede Sitzung unabhängig vom Benutzerstandort validieren müssen. On-Premise-Optionen bleiben im öffentlichen Sektor und in Netzwerken ohne externe Verbindung bestehen, sehen sich jedoch langsameren Aktualisierungszyklen und höherem Wartungsaufwand gegenüber.

Multi-Cloud-Trends fördern die Nachfrage nach Identitätsdiensten, die einheitlich über AWS, Azure und private Kubernetes-Cluster laufen. Anbieter reagieren darauf, indem sie Richtlinien-Engines von spezifischen Infrastrukturen entkoppeln und Datensouveränitätskontrollen anbieten, um regulatorischen Anforderungen gerecht zu werden. Frühe Anwender berichten von schnelleren Funktionseinführungen und 30 % niedrigeren Gesamtkosten beim Wechsel von gerätezentrischen Designs zu SaaS-Authentifikatoren, was den anhaltenden Vorteil der Cloud unterstreicht.

Nach Authentifizierungsmethode: Adaptive Intelligenz gewinnt an Bedeutung

Multi-Faktor- und kombinierte Verfahren behielten im Jahr 2024 einen Umsatzanteil von 42,89 % am Markt für risikobasierte Authentifizierung aufgrund langjähriger Compliance-Anerkennung. Dennoch soll die adaptive Verhaltensauthentifizierung mit einer CAGR von 6,93 % wachsen, was eine Verschiebung von statischen Anmeldedaten hin zu unsichtbaren, kontextabhängigen Überprüfungen widerspiegelt. Ausschließlich passwortbasierte Anmeldungen nehmen stetig ab, da Phishing-Angriffe deren Anfälligkeit deutlich machen.

Anbieter kombinieren Gerätetelemetrie, Standort und mikroverhaltensbasierte Hinweise, um zu entscheiden, ob Schrittauthentifizierungsfaktoren notwendig sind, und reduzieren so die durchschnittliche Anmeldezeit im Vergleich zur allgemeinen MFA um bis zu 40 %. Besitzbasierte Token bleiben in der Verteidigung und der kritischen Infrastruktur relevant, während kontinuierliche Verhaltensbiometrie für Verbraucherfinanz-Apps attraktiv ist, die Checkout-Vorgänge unter 15 Sekunden halten möchten.

Nach Unternehmensgröße: Akzeptanz bei KMU nimmt zu

Großunternehmen kontrollierten im Jahr 2024 einen Umsatzanteil von 65,73 %, angetrieben durch umfangreiche IT-Budgets und strengere Prüfungsanforderungen. Das Segment der kleinen und mittleren Unternehmen ist jedoch bereit, die größte absolute Benutzerzahl hinzuzufügen, und expandiert mit einer CAGR von 8,19 %. Vereinfachte SaaS-Dashboards, nutzungsabhängige Tarife und Low-Code-Konnektoren ermöglichen es ressourcenbeschränkten Teams, Richtlinien zu übernehmen, die einst Fortune-500-Unternehmen vorbehalten waren.

Branchenverbände stellen vorlagenkonforme Regelwerke für den Einzelhandel, Kliniken und Anwaltskanzleien bereit und abstrahieren so die Komplexitäten der Algorithmusoptimierung. Da Managed-Service-Anbieter Authentifizierung mit E-Mail-Sicherheit und Endpunktüberwachung bündeln, erhalten KMU eine integrierte Verteidigungsposition, ohne einen Vollzeit-Sicherheitsanalysten einstellen zu müssen.

Nach Endnutzerbranche: Gesundheitswesen verzeichnet starkes Wachstum

Das Bankwesen behielt im Jahr 2024 einen Umsatzanteil von 29,71 % an der Marktgröße für risikobasierte Authentifizierung, da PSD2-, AML- und Betrugsverlustvorgaben erhebliche Investitionen rechtfertigen. Starke Kundenauthentifizierung bleibt eine Grundvoraussetzung für neue digitale Bankakteure, die auf Vertrauen und Nutzererfahrung konkurrieren. Das Gesundheitswesen wird jedoch bis 2030 eine CAGR von 6,86 % verzeichnen, da Portale für elektronische Gesundheitsakten, Telemedizin und vernetzte Geräte die Zugriffspunkte vervielfachen.

Kliniker benötigen reibungslose Anmeldungen in Notfällen, was zur Einführung stiller Verhaltensüberprüfungen in Verbindung mit intelligenten Ausweisen führt. Apotheken integrieren Risikobewertung in die Verschreibungsautorisierung, um Ablenkungsversuche zu erkennen. Regulierungsbehörden prüfen Krankenhäuser nun auf Nachweise, dass Zugriffskontrollen an die Datensensibilität angepasst werden, und treiben kontinuierliche Authentifizierung in Operationssäle und Intensivstationen voran.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 35,44 % des globalen Umsatzes, gestützt durch strenge NIST-Rahmenbedingungen und frühe Zero-Trust-Einführungen. Der US-amerikanische bundesstaatliche Vorstoß zur Identitätsmodernisierung fördert Käufe in den Bereichen Verteidigung, Energie und zivile Behörden. Kanadische Finanzinstitute folgen diesem Beispiel, um sich an AML- und Verbraucherschutzgesetzen auszurichten. Risikokapital bleibt reichlich vorhanden und ermöglicht es Start-ups, Verhaltens-KI-Modelle zu erproben, die die Legacy-MFA revolutionieren.

Asien-Pazifik soll mit einer CAGR von 6,97 % weltweit das stärkste Wachstum liefern. Staatliche Roadmaps wie Singapurs Rahmenwerk für KI-Governance erfordern Algorithmustransparenz und fördern die Einführung von Anbietern, die Dashboards zur Verzerrungsprüfung bereitstellen. Indiens digitaler Identitäts-Stack und Australiens Open-Banking-Programm schaffen gemeinsam überproportional große Authentifizierungsvolumen. Japans Vorstoß zum bargeldlosen Zahlen und Südkoreas Wettbewerb im digitalen Bankwesen erweitern den adressierbaren Bedarf für reibungslose und dennoch erklärbare Risikobewertung weiter.

Europa verzeichnet ein stetiges Wachstum, das in der obligatorischen Schrittverifizierung von PSD2 verankert ist. Die technischen Standards der Europäischen Bankenaufsichtsbehörde schärfen die Beschaffungskriterien im Finanzsektor, während die DSGVO jeden Sektor dazu veranlasst, kontextuelles Berechtigungsmanagement und Datensparsamkeit hinzuzufügen. Unternehmen in Deutschland und Frankreich bevorzugen Plattformen mit On-Premise-Failover, um Souveränitätsklauseln zu erfüllen. Entstehende Implementierungen im Nahen Osten und Afrika sowie in Südamerika orientieren sich an europäischen Rahmenwerken, da Regierungen öffentliche Dienste digitalisieren und inklusive Finanzagenden vorantreiben.

Wettbewerbslandschaft

Der Markt für risikobasierte Authentifizierung weist eine moderate Fragmentierung auf: Legacy-Identitäts-Suiten, reine Verhaltensanalyse-Anbieter und nativ in der Cloud entwickelte Plattformen konkurrieren um Marktanteile. RSA Security, IBM und Microsoft stärken ihre Suiten durch Akquisitionen, die KI-Signalverarbeitung einbringen. Oktas Zusammenschluss mit Auth0 ist ein Beispiel für die Plattformkonsolidierung, die darauf abzielt, sowohl Mitarbeiter- als auch Kundenidentitäten abzudecken.

Spezialisten wie BioCatch und BehavioSec differenzieren sich durch patentierte Gesten- und Touchmodelle, die Betrüger innerhalb von 300 Millisekunden erkennen. Cloud-First-Anbieter stellen vorgefertigte Konnektoren für SaaS-Apps bereit, die mittelständische Käufer ansprechen. Hersteller von Hardware-Token schwenken auf FIDO2-passwortlose Schlüssel um, während API-gesteuerte Plattformen Marktplätze öffnen, damit Dritte branchenspezifische Risikosignale einbetten können.

Partnerschaften mit Zahlungsabwicklern und Anbietern elektronischer Gesundheitsakten verschaffen etablierten Unternehmen starke Integrationspunkte, die Neueinsteiger überwinden müssen. Interoperabilitätsbündnisse unter der FIDO Alliance und der OpenID Foundation gewinnen strategische Bedeutung, da Käufer einheitliche Richtlinien für heterogene Umgebungen fordern. Preiskämpfe konzentrieren sich im KMU-Segment und veranlassen Anbieter, Freemium-Stufen zu veröffentlichen, die künftige Upselling-Möglichkeiten für adaptive KI-Module schaffen.

Marktführer im Bereich risikobasierte Authentifizierung

RSA Security LLC

IBM Corporation

Broadcom Inc.

Micro Focus International plc

Okta Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Microsoft führte Verbesserungen des Entra ID Protection ein, die Verhaltensabweichungen über Microsoft 365 analysieren und Inline-Risikobewertungen ausgeben.

- September 2025: Okta schloss eine Akquisition von Auth0 im Wert von 6,5 Milliarden USD ab und fusionierte Mitarbeiter- und Kundenidentitätsplattformen in eine einheitliche Codebasis.

- August 2025: IBM Security startete Watson for Cyber Security Authentication und wendet die Verarbeitung natürlicher Sprache auf kontextbezogene Risikosignale für Anmeldeentscheidungen an.

- Juli 2025: RSA Security ging eine Partnerschaft mit Amazon Web Services ein, um seine Risikobewertungsalgorithmen in AWS Identity and Access Management zu integrieren.

Umfang des globalen Berichts über den Markt für risikobasierte Authentifizierung

Der Umfang der vorliegenden Veröffentlichung zum Markt für risikobasierte Authentifizierung umfasst Umsätze, die durch verschiedene Lösungen und Dienste erzielt werden, die risikobasierte Authentifizierungen anbieten.

Risikobasierte Authentifizierung (RBA) ist ein nicht-statisches Authentifizierungssystem, das das Profil des Benutzers berücksichtigt, der auf das System zugreifen möchte, um das mit dieser Transaktion verbundene Risikoprofil zu bestimmen. Diese Systeme werten die Anmeldedaten aus, wenn eine Person versucht, auf eine Anwendung, eine Datenbank oder eine andere gesicherte Ressource zuzugreifen.

Der Umfang der Studie umfasst auch Trends, Umsätze und Prognosen für verschiedene Endnutzerbranchen wie Banken und Finanzdienstleistungen, Einzelhandel, IT und Telekommunikation sowie weitere.

Die durch eigenständige Multi-Faktor-Authentifizierung und andere Authentifizierungslösungen und -dienste generierten Umsätze werden nicht als Teil der Studie berücksichtigt.

| Lösung |

| Service |

| On-Premise |

| Cloud |

| Wissensbasierte Authentifizierung |

| Besitzbasierte Authentifizierung |

| Innewohnende Authentifizierung/Biometrie |

| Adaptive Verhaltensauthentifizierung |

| Multi-Faktor-/Kombinierte Verfahren |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Banken und Finanzdienstleistungen |

| Einzelhandel |

| IT und Telekommunikation |

| Behörden |

| Gesundheitswesen |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Angebot | Lösung | ||

| Service | |||

| Nach Bereitstellung | On-Premise | ||

| Cloud | |||

| Nach Authentifizierungsmethode | Wissensbasierte Authentifizierung | ||

| Besitzbasierte Authentifizierung | |||

| Innewohnende Authentifizierung/Biometrie | |||

| Adaptive Verhaltensauthentifizierung | |||

| Multi-Faktor-/Kombinierte Verfahren | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Banken und Finanzdienstleistungen | ||

| Einzelhandel | |||

| IT und Telekommunikation | |||

| Behörden | |||

| Gesundheitswesen | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für risikobasierte Authentifizierung im Jahr 2030 erreichen?

Es wird erwartet, dass er 7,72 Milliarden USD erreicht, was einer CAGR von 6,70 % ab 2025 entspricht.

Welcher Bereitstellungsmodus führt bei der Einführung risikobasierter Authentifizierung?

Cloud-basierte Bereitstellung dominierte im Jahr 2024 mit einem Umsatzanteil von 71,22 % und expandiert weiterhin am schnellsten.

Warum beschleunigen Gesundheitsorganisationen die Einführung adaptiver Authentifizierung?

HIPAA-Compliance und die Notwendigkeit reibungsloser klinischer Arbeitsabläufe treiben eine CAGR von 6,86 % bei Implementierungen im Gesundheitswesen voran.

Wie beeinflussen regulatorische Vorgaben Authentifizierungsinvestitionen im Bankwesen?

PSD2 und ähnliche Vorschriften erfordern eine transaktionsbasierte Risikobewertung und stützen den Umsatzanteil des Bankwesens von 29,71 %.

Welche Hauptherausforderung stellt sich kleinen Unternehmen bei der Implementierung risikobasierter Authentifizierung?

Anfängliche und laufende Kosten bleiben das größte Hindernis, das von 67 % der KMU in der SBA-Forschung genannt wird.

Welche Region soll bis 2030 am schnellsten wachsen?

Asien-Pazifik, unterstützt durch Programme zur digitalen Transformation und sich entwickelnde KI-Governance, wird mit einer CAGR von 6,97 % wachsen.

Seite zuletzt aktualisiert am: