Größe und Anteil des Marktes für Fortgeschrittene Authentifizierung in der Gesundheitsbranche

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

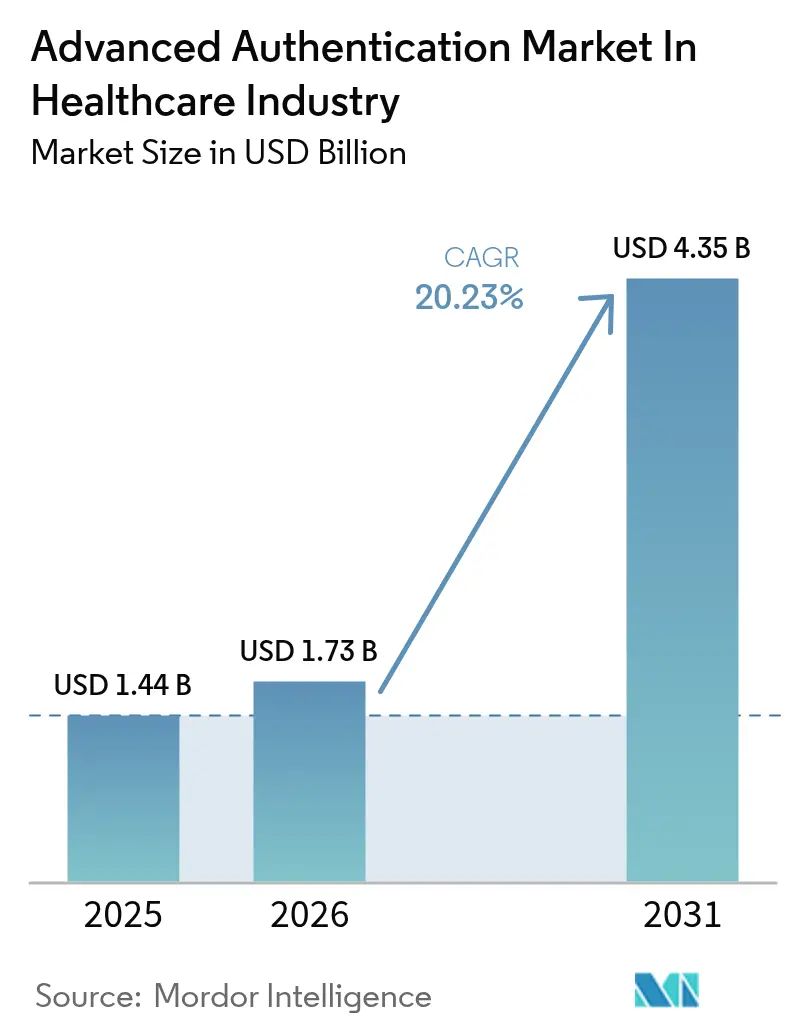

| Marktgröße (2026) | 1.73 Milliarden US-Dollar |

| Marktgröße (2031) | 4.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fortgeschrittene Authentifizierung in der Gesundheitsbranche von Mordor Intelligence

Die Marktgröße für Fortgeschrittene Authentifizierung in der Gesundheitsbranche wurde im Jahr 2025 auf USD 1,44 Milliarden bewertet und soll von USD 1,73 Milliarden im Jahr 2026 auf USD 4,35 Milliarden bis 2031 wachsen, bei einem CAGR von 20,23 % während des Prognosezeitraums (2026–2031). Die rasche Umverteilung von Budgets nach dem Change-Healthcare-Datenschutzverletzungsvorfall im Februar 2024, strengere globale Datenschutzvorschriften und der Aufstieg vernetzter Medizingeräte beschleunigen die Einführung von Phishing-resistenten Identitätskontrollen. Krankenhäuser geben inzwischen bis zu 12 % ihrer IT-Budgets für Cybersicherheit aus, wobei die Authentifizierung als zentraler Schwerpunktbereich gilt, da Zugangsdatendiebstahl 74 % der Sicherheitsverletzungen im Jahr 2024 ausgelöst hat. Cloud-basierte Identitätsplattformen führen bei der Bereitstellung, da sie Compliance-Aufwände auf gemeinsame Verantwortungsmodelle verteilen, während biometrische Anmeldungen den Arbeitsablauf beschleunigen, wenn am Patientenbett jede Sekunde zählt. Anbieter, die sekundenbruchteildauernden Kliniker-Zugang, FHIR-konformes Single Sign-On und Zero-Trust-fähige kontinuierliche Verifizierung kombinieren, sind gut positioniert, um Aufträge zu gewinnen, da Krankenhausleitungen Identitätssicherung als Patientensicherheitsinfrastruktur und nicht als optionalen Gemeinkosten betrachten.

Wichtigste Erkenntnisse des Berichts

- Nach Authentifizierungsmethode führte die Biometrie im Jahr 2025 mit einem Umsatzanteil von 47,85 %; mobile Chipanmeldeinformationen verzeichnen bis 2031 einen CAGR von 22,05 %.

- Nach Authentifizierungsfaktor entfielen im Jahr 2025 63,10 % des Marktanteils für Fortgeschrittene Authentifizierung auf Mehrfaktor-Kontrollen, die bis 2031 mit einem CAGR von 21,10 % wachsen.

- Nach Komponente erfassten Lösungen 67,05 % des Umsatzes im Jahr 2025, während Dienstleistungen voraussichtlich mit einem CAGR von 20,90 % expandieren werden.

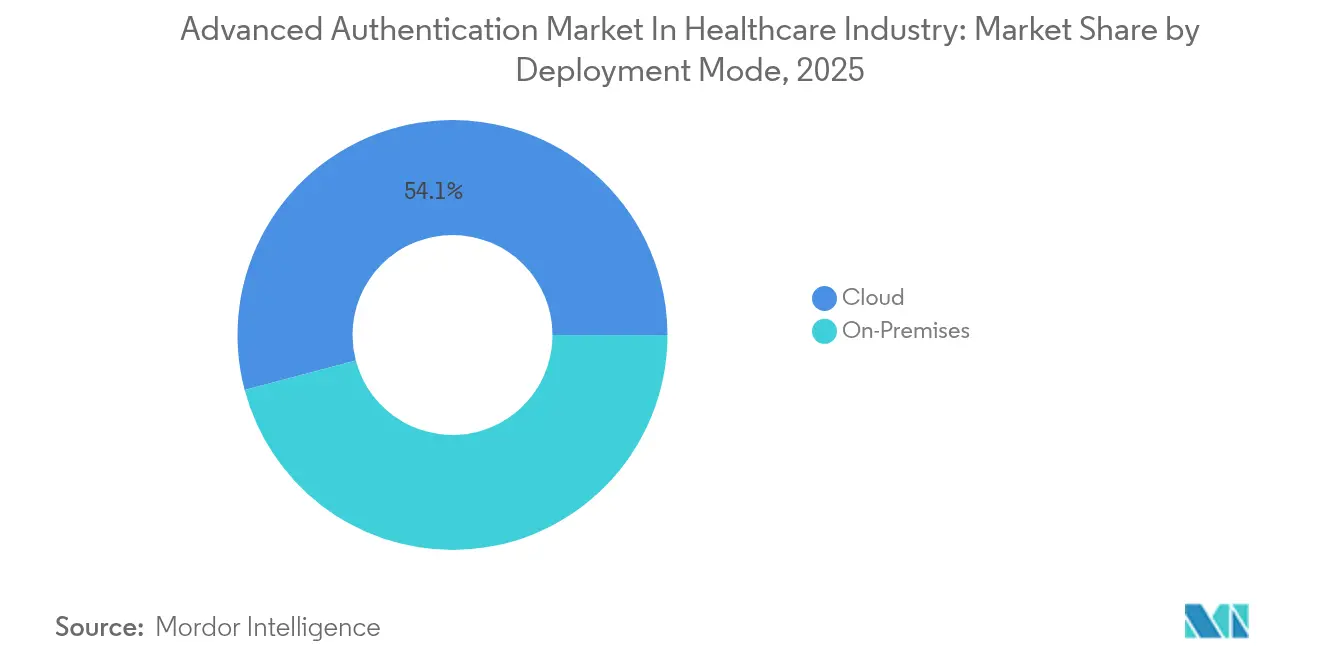

- Nach Bereitstellungsmodell hielten Cloud-Plattformen im Jahr 2025 einen Anteil von 54,12 % an der Marktgröße für Fortgeschrittene Authentifizierung und sollen mit einem CAGR von 21,20 % steigen.

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken im Jahr 2025 46,10 % des Umsatzes; Medizingerätehersteller verzeichnen mit einem CAGR von 22,10 % das schnellste Wachstum.

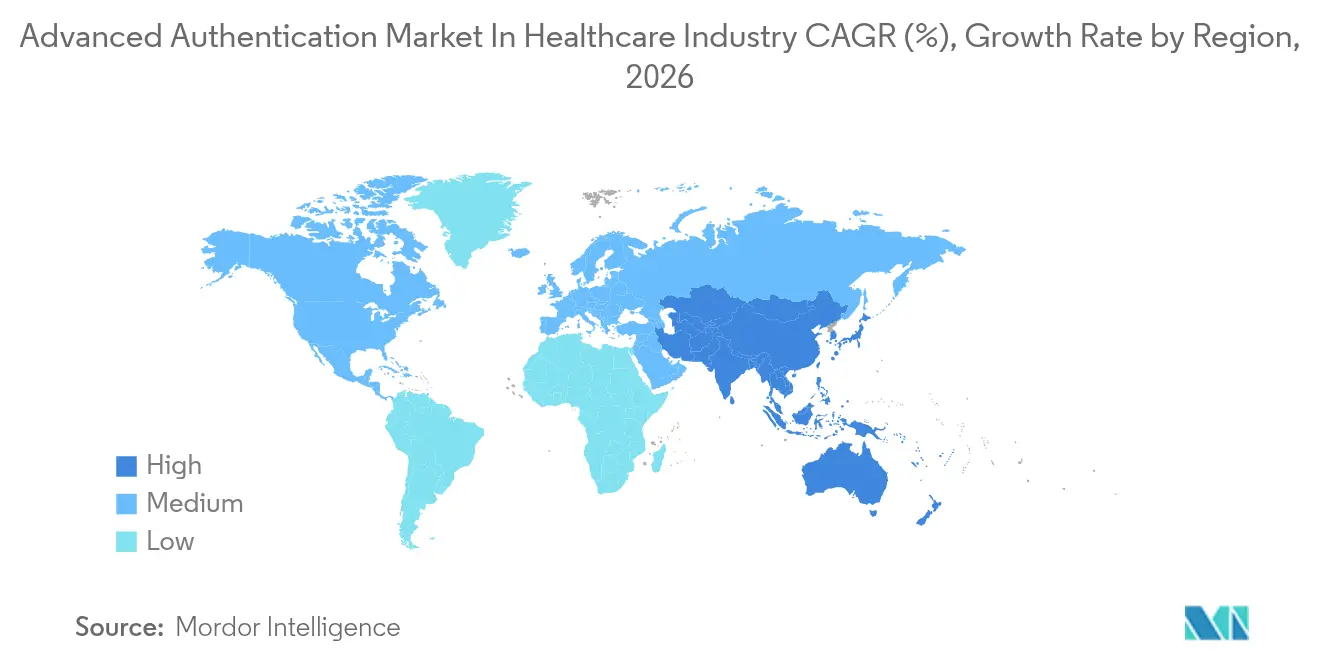

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,95 %, während für den asiatisch-pazifischen Raum bis 2031 ein CAGR von 22,60 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Einblicke und Trends des Marktes für Fortgeschrittene Authentifizierung in der Gesundheitsbranche

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung vernetzter Medizingeräte, die die Angriffsfläche vergrößern | +4.2% | Global, Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorschriften zum Schutz von Patientendaten | +5.1% | Global, angeführt von Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung zur Remote-Telemedizin mit Anforderung an sichere Identitätsverifizierung | +3.8% | Nordamerika und Europa als Kernmärkte, asiatisch-pazifischer Raum im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Ransomware-Angriffe im Gesundheitswesen treiben Sicherheitsbudgets an | +4.6% | Global, höchste Auswirkung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration biometrischer Authentifizierung in EHR-Systeme | +3.3% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Zero-Trust-Architektur in Krankenhaus-IT-Netzwerken | +3.9% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Ransomware-Angriffe im Gesundheitswesen treiben Sicherheitsbudgets an

Ransomware verursachte 238 von 444 Cyber-Vorfällen im Gesundheitswesen im Jahr 2024 und war für 69 % der kompromittierten Datensätze verantwortlich, was die Gefährlichkeit von Zugangsdatendiebstahl-Pipelines unterstreicht. Die Folgekosten von USD 2,4 Milliarden durch den Change-Healthcare-Ausfall haben das monetäre Gewicht schwacher Authentifizierung aufgezeigt. Die durchschnittlichen Sicherheitsbudgets stiegen von 5 % auf 12 % der IT-Ausgaben, und Vorstandsdirektiven formulieren die Abschaffung von Passwörtern nun als messbares Patientensicherheitsziel. FinCEN verfolgte USD 305,4 Millionen an Ransomware-Zahlungen, die mit 389 Vorfällen im Gesundheitswesen zwischen 2022 und 2024 zusammenhängen, was die unternehmerische Grundlage für passwortlose Strategien gefestigt hat.[1]Financial Crimes Enforcement Network, "FinCEN-Analyse enthüllt Ransomware-Trends in Bank Secrecy Act-Daten," fincen.gov Anbieter, die Phishing-resistente Faktoren eingeführt haben, verzeichneten messbare Rückgänge bei Kompromittierungen privilegierter Konten, was den Zusammenhang zwischen starker Identitätsprüfung und Ransomware-Resilienz bestätigt.

Regulatorische Vorschriften zum Schutz von Patientendaten

FDA-Abschnitt 524B, seit März 2023 in Kraft, verpflichtet Gerätehersteller dazu, Authentifizierung einzubetten und Software-Stücklisten in jede Vormarktzulassungseinreichung aufzunehmen.[2]U.S. Food and Drug Administration, "Cybersicherheit in Medizingeräten: Qualitätssystemüberlegungen und Inhalt von Vormarktzulassungseinreichungen," fda.gov NIST SP 800-63A-4, herausgegeben im Juli 2025, aktualisiert biometrische Standards um Präsentationsangriffserkennung bei Falschübereinstimmungsraten unter 1 von 10.000 zu umfassen.[3]Nationales Institut für Standards und Technologie, "Richtlinien für digitale Identität SP 800-63A-4," nist.gov Die HIPAA-Durchsetzung wurde beschleunigt, mit USD 142 Millionen an Strafen im Jahr 2024, die auf Zugangskontrollverstöße zurückzuführen sind. Die europäische DSGVO spiegelt diese Bußgelder wider, mit Strafen von bis zu 4 % des weltweiten Umsatzes, was multinationale Unternehmen dazu veranlasst, ihre Identitätsrichtlinien kontinentübergreifend zu vereinheitlichen. Cyber-Versicherungsverlängerungen schreiben nun die Einführung von Mehrfaktor-Authentifizierung vor, wodurch regulatorische und Marktkräfte auf denselben Authentifizierungsstandard konvergieren.

Verbreitung vernetzter Medizingeräte, die die Angriffsfläche vergrößern

Im Jahr 2022 wurden mehr als die Hälfte der vernetzten Medizingeräte mit einer kritischen, nicht gepatchten Schwachstelle ausgeliefert, die Angreifern mit geringen Kenntnissen Einstiegspunkte in Krankenhausnetzwerke bot. Gemeinsame Sicherheitshinweise der FDA und der CISA im Januar 2025 deckten fest kodierte Hintertüren in Contec CMS8000-Monitoren auf und erzwangen Notfallsegmentierung sowie geräteebene Zugangsdatenkontrollen. Moderne Infusionspumpen unterstützen zertifikatsbasierte gegenseitige Authentifizierung, während ältere Geräte auf MAC-Adress-Whitelists angewiesen sind, was einen zweistufigen Identitätsstapel schafft. Geräteechtzeitbescheinigung und signierte Firmware-Updates werden zunehmend zu Beschaffungskriterien, und Lieferanten, die diese nicht vorweisen können, riskieren den Verlust von Aufträgen.

Verlagerung zur Remote-Telemedizin mit Anforderung an sichere Identitätsverifizierung

Die Telemedizin-Flexibilitäten des CMS sind nun bis Januar 2026 verlängert, was einen Anstieg der Remote-Konsultationen aufrechterhält, aber auch Identitätslücken vergrößert. Zwei Drittel der FCC-Telemedizin-Zuschüsse finanzierten Fernüberwachungsgeräte, denen eine robuste Identitätsprüfung fehlte. Die HHS-Akkreditierung prüft nun auf Mehrfaktor-Zugangssicherung vor der Datenübertragung, sodass Plattformbetreiber FIDO2-Schlüssel oder biometrische Lebendigkeitsprüfungen in Patienten-Apps nachrüsten. NIST SP 1800-30 bietet technische Leitlinien für solche Ökosysteme, und frühe Anwender berichten von reibungsloseren Erstattungsprüfungen, sobald sichere Identitätsverifizierung nachgewiesen wird.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungskosten für ältere Krankenhaus-IT-Systeme | -2.8% | Global, besonders ausgeprägt in Nordamerika und Europa mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsherausforderungen zwischen unterschiedlichen Gesundheitsanwendungen | -2.1% | Global, am stärksten ausgeprägt in Nordamerika aufgrund der fragmentierten EHR-Landschaft | Langfristig (≥ 4 Jahre) |

| Widerstand des klinischen Personals aufgrund von Arbeitsablaufhindernissen | -1.6% | Global, besonders ausgeprägt in Notaufnahmen und chirurgischen Einheiten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Breitbandkonnektivität in ländlichen Gesundheitseinrichtungen | -1.3% | Ländliche Gebiete in Nordamerika, dem asiatisch-pazifischen Raum und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten für ältere Krankenhaus-IT-Systeme

Viele Krankenhäuser verwalten mehr als 150 Anwendungen, die auf nicht mehr unterstützten Betriebssystemen laufen. Benutzerdefinierte Integration für jede ältere Plattform treibt Projektkosten in den mehrstelligen Millionenbereich – eine Herausforderung für Anbieter, die mit Margen von 2–3 % arbeiten. Identitäts-Gateways übersetzen alte LDAP- oder proprietäre Anmeldungen in modernes SAML oder OAuth, erhöhen jedoch die Komplexität. Investitionsausschüsse entscheiden sich häufig für Diagnosegeräte statt für unsichtbare Sicherheit, was zu aufgeschobenen Upgrades führt – oft erst nach einem Sicherheitsvorfall oder einem behördlichen Einigungsverfahren.

Interoperabilitätsherausforderungen zwischen unterschiedlichen Gesundheitsanwendungen

FHIR und HL7 regeln die Datenstruktur, nicht jedoch die Identitätsföderation, sodass Kliniker weiterhin bis zu einem Dutzend Passwörter verwalten müssen. Die Informationsblockierungsregel des Cures Act fordert offenen Datenaustausch, doch externe Partner verfügen oft nicht über kompatible Zugangsdaten und erzwingen manuelle Umgehungslösungen. SMART on FHIR bringt OAuth-Ausrichtung, aber die Abdeckung bleibt lückenhaft und erzwingt parallele Identitätssilos, die Supportkosten erhöhen und die Wiederverwendung schwacher Passwörter begünstigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Authentifizierungsmethode: Biometrie beschleunigt klinische Kontaktpunkte

Biometrie machte im Jahr 2025 47,85 % des Umsatzes des Marktes für Fortgeschrittene Authentifizierung in der Gesundheitsbranche aus und gibt diesem Segment nahezu die Hälfte des Marktanteils für Fortgeschrittene Authentifizierung. Die Modalität zeichnet sich dadurch aus, dass Operationsteams Patientendaten mit behandschuhten Fingerabdrücken oder Handvenenscan in unter einer Sekunde entsperren können. Die Marktgröße für Fortgeschrittene Authentifizierung im Bereich Biometrie soll bis 2031 mit einem CAGR von 19,60 % steigen, da sich Standards zur Lebendigkeitserkennung weiterentwickeln. Anbieter betten multispektrale Sensoren in mobile Wagen ein und sichern so Gerät und Sitzung in einer einzigen Geste. Der Implementierungserfolg hängt von Hygienprotokollen ab, die Scanner desinfizieren, ohne die Genauigkeit zu beeinträchtigen.

Mobile Chipanmeldeinformationen verzeichnen mit einem CAGR von 22,05 % bis 2031 das schnellste Wachstum im Markt für Fortgeschrittene Authentifizierung in der Gesundheitsbranche, angetrieben durch die Konvergenz von physischem Türzugang und logischer Anmeldung in einer einzigen Smartphone-Wallet. Krankenhäuser können diese digitalen Ausweise sofort sperren und so das Risiko bei Personalabgängen reduzieren. Chipkarten bleiben unter den Vorschriften der Defense Health Agency bestehen, sehen sich jedoch einer stagnierenden Nachfrage gegenüber, da Lesegeräteflotten teuer in der Wartung sind. Hardware-Token sichern Sterilzonen, in denen Smartphones verboten sind; ihr Marktanteil erodiert jedoch, da FIDO2-Geräteschlüssel zum Standard werden. Einmalpasswörter verlieren nach dokumentierten SIM-Swap-Angriffen an Bedeutung.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Authentifizierungsfaktor: Mehrfaktor-Authentifizierung wird zum Standard

Mehrfaktor-Lösungen hielten im Markt für Fortgeschrittene Authentifizierung in der Gesundheitsbranche im Jahr 2025 einen Anteil von 63,10 % und wachsen mit einem CAGR von 21,10 %, da Cyber-Versicherungsträger die Abdeckung ohne sie verweigern. Risikobasierte Engines erhöhen die Faktoranzahl nun nur noch bei anomalem Verhalten, was Sicherheit mit klinischer Benutzerfreundlichkeit verbindet. Push-Fatigue-Angriffe, die Ende 2024 dokumentiert wurden, beschleunigten die Migration zu FIDO2-Hardware-Schlüsseln, die Wiederholungsangriffe blockieren. Die Marktgröße für Fortgeschrittene Authentifizierung im Gesundheitswesen im Zusammenhang mit Mehrfaktor-Bereitstellungen wird bis 2031 auf USD 2,86 Milliarden prognostiziert.

Einzelfaktor schützt noch immer 36,90 % der Endpunkte, hauptsächlich Patientenportale, bei denen Komfort das Risiko überwiegt. Governance-Ausschüsse segmentieren Anwendungen nach Datenklassifizierungsebene, setzen biometrische-plus-Token-Zugänge für die elektronische Verschreibung ein und behalten Benutzername-Passwort-Paare für Kantinensysteme bei. Dieses abgestufte Modell steht im Einklang mit NIST-Leitlinien und vermeidet eine undifferenzierte Reibung, die die Akzeptanz untergraben könnte.

Nach Komponente: Dienstleistungen schließen die Qualifikationslücke

Lösungen machten im Jahr 2025 67,05 % des Umsatzes des Marktes für Fortgeschrittene Authentifizierung in der Gesundheitsbranche aus und umfassen Identitätsplattformen, Sensoren und Token. Dennoch verzeichnen Dienstleistungen mit einem CAGR von 20,90 % ein schnelleres Wachstum, da kaum ein Krankenhaus rund um die Uhr Identitätsbetrieb besetzen kann. Managed Security Service Provider bündeln nun Identitäts-Governance, Prüfungen privilegierter Zugriffe und Zero-Trust-Richtlinienoptimierung im Rahmen monatlicher Abonnements. Diese Verlagerung wandelt Investitionsausgaben in Betriebsausgaben um und bringt Spezialistentalent ein, das kommunale Krankenhäuser nicht rekrutieren können.

Große medizinische Zentren im Markt für Fortgeschrittene Authentifizierung in der Gesundheitsbranche setzen zunehmend auf hybride Modelle, bei denen die strategische Governance vor Ort verbleibt, während biometrische Registrierungsmaßnahmen und Echtzeit-Anomalieerkennung ausgelagert werden. Anbieter, die sowohl Software als auch umfassende Dienstleistungen anbieten, tendieren zu höherer Kundenbindung, da Kunden einen einzigen Ansprechpartner bevorzugen.

Nach Bereitstellungsmodell: Cloud wächst mit der Telemedizin

Cloud-Bereitstellungen hielten im Jahr 2025 54,12 % des Umsatzes und wachsen mit einem CAGR von 21,20 %, was den Bedarf widerspiegelt, steigende Telemedizin-Anmeldungen ohne zusätzliche Rechenzentrumskapazitäten zu unterstützen. Microsoft Entra und ähnliche SaaS-Identitätsebenen wenden bedingten Zugang auf der Grundlage von Risikobewertungen, Geolokalisierung und Gerätegesundheit an. Anbieter schätzen automatisches Patching und integrierte Compliance-Bescheinigungen.

Vor-Ort-Verzeichnisse verbleiben in 45,88 % der Umgebungen aufgrund von Datensouveränitätsklauseln und bereits getätigten Hardwareinvestitionen. Viele CIOs verfolgen hybride Modelle, bei denen maßgebliche Verzeichnisse vor Ort verbleiben, während Cloud-Broker Sitzungstoken für SaaS-Anwendungen verwalten. Die Branche der Fortgeschrittenen Authentifizierung betrachtet den hybriden Ansatz zunehmend als Übergangszustand und nicht als Endziel.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Hersteller sehen sich neuen Designvorschriften gegenüber

Krankenhäuser und Kliniken lieferten 46,10 % der Ausgaben im Jahr 2025, aber Medizingerätehersteller verzeichnen mit einem CAGR von 22,10 % das stärkste Wachstum. FDA-Abschnitt 524B zwingt zur Aufnahme von Authentifizierung in Designdokumentationen, sodass Anbieter sich beeilen, Zertifikatsspeicher und sicheres Booten in kommenden Produktlinien nachzurüsten. Die Marktgröße für Fortgeschrittene Authentifizierung im Gesundheitswesen für Gerätehersteller wird sich bis 2031 nahezu verdreifachen, da jede Infusionspumpe und jeder Monitor die Herkunft nachweisen muss.

Versicherungsunternehmen, Labore und Pharmaunternehmen erweitern ebenfalls ihre Budgets. CMS-Interoperabilitätsregeln fördern OAuth-gesicherte APIs und erfordern Identitäts-Broker in Zahlerstapeln. Klinische Studiendatensätze erfordern manipulationssichere Anmeldungen, um den Anforderungen der FDA 21 CFR Teil 11-Prüfpfade zu genügen. Authentifizierung ist nun ein gemeinsamer Faden im gesamten Gesundheitskontinuum und verbindet die Rollen von Patienten, Anbietern und Lieferketten miteinander.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 39,95 % des Umsatzes des Marktes für Fortgeschrittene Authentifizierung in der Gesundheitsbranche, begünstigt durch hohe Kosten von Sicherheitsverletzungen, aggressive Regulierungsbehörden und starke IT-Budgets. Das Office for Civil Rights verhängte im Jahr 2024 Strafen in Höhe von USD 142 Millionen, wobei 68 % Authentifizierungslücken anführten. Der Change-Healthcare-Ausfall demonstrierte ökosystemweite Folgewirkungen, die Identität auf die Vorstandsagenda hoben. Kanada folgt ähnlichen Wegen durch provinzielle elektronische Gesundheitskarten, während Mexiko in einem früheren Stadium seiner Entwicklung ist, aber Identitätskontrollen einführt, da private Anbieter elektronische Akten übernehmen.

Der asiatisch-pazifische Raum verzeichnet mit einem CAGR von 22,60 % bis 2031 das schnellste regionale Wachstum. Japan modernisiert die Krankenhausidentität im Rahmen staatlicher Digitalisierungsprogramme, die Gesichtserkennung in EHR-Kiosken einbetten. Indien verknüpft Aadhaar-Biometrie mit der Ayushman Bharat Digital Mission und schafft eine umfangreiche neue Nutzerbasis, die durch Fingerabdrücke und Irisscans gesichert wird. China schreibt Mehrfaktor-Authentifizierungskontrollen innerhalb intelligenter Krankenhaus-Rollouts vor, die nationale Gesundheitsclouds nutzen. Australien und Südkorea nutzen ausgereifte Breitband- und Smartphone-Penetration, um mobile Authentifizierung in der Fernversorgung voranzutreiben. Trotz des Schwungs variieren Datenschutzgesetze stark, sodass Anbieter Cloud-Hosting und Schlüsselhinterlegungsmodelle je nach Markt für Fortgeschrittene Authentifizierung im Gesundheitswesen anpassen müssen.

Europa befindet sich zwischen diesen Polen. DSGVO-Bußgelder von bis zu 4 % des weltweiten Umsatzes motivieren zur frühen Compliance, und das deutsche elektronische Gesundheitskartenprogramm bettet standardmäßig X.509-Zertifikate ein. Der britische NHS führt Identität über integrierte Versorgungssysteme ein, wobei Komplexität die Zeitpläne verlangsamt. Frankreich, Italien und Spanien investieren durch nationale Digitalgesundheitsfonds, aber Beschaffungszyklen bleiben langwierig. Die Einführung von Fortgeschrittener Authentifizierung verläuft in Osteuropa langsamer, und ältere Infrastruktur bremst Cloud-Verlagerungen, doch pan-EU-Standards üben kontinuierlichen Druck zur Konvergenz aus. Südamerika, der Nahe Osten und Afrika hinken bei der Durchdringung hinterher, profitieren jedoch von neuen Krankenhausbauten, die direkt zu cloud-nativer Identität übergehen können.

Wettbewerbslandschaft

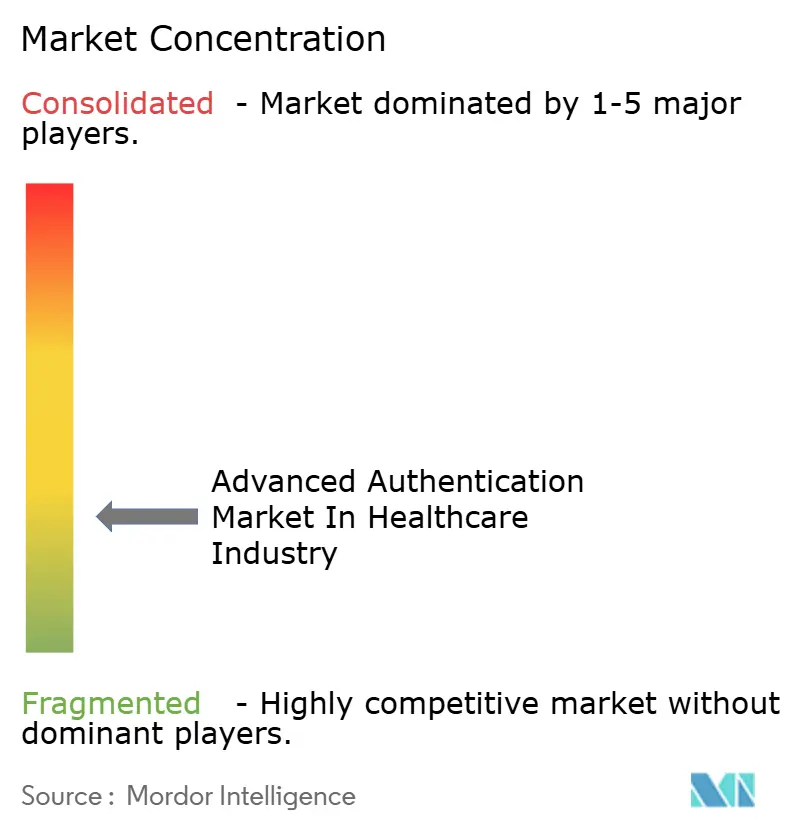

Der Markt für Fortgeschrittene Authentifizierung in der Gesundheitsbranche ist mäßig fragmentiert. Imprivata kooperiert mit Epic und Oracle Health, um Tap-and-Go-Single-Sign-On bereitzustellen, das Prüfpfade erhält und den Zugriff auf Patientenakten auf unter eine Sekunde reduziert. Microsoft nutzt seinen Entra-Stack, um Identitätsdienste in Azure-gehostete klinische Anwendungen zu bündeln und bedingten Zugang mit Office-365-Bereitstellungen zu verknüpfen. Okta, gestärkt durch die Übernahme von Auth0, umwirbt Entwicklerteams, die Patientenportale mit benutzerdefinierten Abläufen erstellen.

Der Wettbewerb dreht sich um drei Achsen, darunter Anmeldelatenz, anwendungsübergreifende Interoperabilität und Phishing-Resistenz. Anbieter, die Workstation-Entsperrungen in unter 500 Millisekunden schaffen, gewinnen die Unterstützung von Klinikern. Plattformübergreifende Föderation bleibt ein Burggraben; proprietäre Konnektoren in Cerner, Meditech oder Allscripts halten Konkurrenten fern. FIDO2-Schlüssel und Public-Key-Anmeldeinformationen markieren den neuen Sicherheitsstandard, und Anbieter, die bei hardwaregestützten Faktoren zurückliegen, riskieren Vertragsabwanderung.

Weißer Raum eröffnet sich bei eingebetteten Medizingeräten, wo Abschnitt 524B die Authentifizierung in F&E-Lebenszyklen nach vorne zieht. Start-ups werben mit verhaltensbiometrischen Verfahren, die Tipprhythmus und Cursorbewegung überwachen, um Sitzungen in Echtzeit neu zu bewerten und mit Zero-Trust-Modellen in Einklang zu bringen. Etablierte Anbieter rüsten Risikomaschinen nach, kämpfen jedoch mit älteren Codebasen. Fusionen und Übernahmen sind wahrscheinlich, da Plattformanbieter spezialisierte Sensorfirmen kaufen, um den gesamten Stack von Fingerabdrucklesern bis zur Analytik zu besitzen.

Marktführer für Fortgeschrittene Authentifizierung in der Gesundheitsbranche

NetMotion Software, Inc

CJIS Solutions LLC

Micro Focus International PLC

NEC Corporation

Thales Group (Gemalto NV)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: NIST veröffentlichte SP 800-63A-4 und verschärfte damit die Standards zur biometrischen Lebendigkeitserkennung.

- Januar 2025: FDA und CISA legten fest kodierte Hintertüren in Contec CMS8000-Monitoren offen und erzwangen Authentifizierungsnachrüstungen auf Geräteebene.

- Oktober 2024: Ein CISA-Alert beschrieb Push-Fatigue-Angriffe, die schwache Mehrfaktor-Bereitstellungen umgehen.

- September 2024: FDA gab einen Entwurf einer Leitlinie heraus, die Authentifizierung zu einem Designkontrollpunkt für alle künftigen Medizingeräte macht.

Berichtsumfang zum Markt für Fortgeschrittene Authentifizierung in der Gesundheitsbranche

Jede Organisation benötigt ein zuverlässiges Sicherheitssystem, um die Echtheit von Informationen oder die Identität einer Person zu bestätigen. Die primäre oder traditionelle Passwortmethode wird zu oft verletzt, kopiert oder geteilt, was Daten dem Diebstahl oder böswilligen Eindringlingen aussetzt. Daher besteht ein Bedarf an Zwei-Faktor- oder Mehrfaktor-Authentifizierung, die das Risiko von Bedrohungen erheblich reduziert.

Der Branchenbericht zum Markt für Fortgeschrittene Authentifizierung im Gesundheitswesen ist segmentiert nach Authentifizierungsmethode (Biometrie, Chipkarte, Mobile Chipanmeldeinformationen, Hardware-Token, Sonstige Authentifizierungsmethoden), Authentifizierungsfaktor (Einzelfaktor, Mehrfaktor), Komponente (Lösungen, Dienstleistungen), Bereitstellungsmodell (Vor-Ort, Cloud), Endnutzer (Krankenhäuser und Kliniken, Krankenversicherungsanbieter, Pharma- und Biotechnologieunternehmen, Medizingerätehersteller, Sonstige Endnutzer) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Biometrie |

| Chipkarte |

| Mobile Chipanmeldeinformationen |

| Hardware-Token |

| Sonstige Authentifizierungsmethoden |

| Einzelfaktor |

| Mehrfaktor |

| Lösungen |

| Dienstleistungen |

| Vor-Ort |

| Cloud |

| Krankenhäuser und Kliniken |

| Krankenversicherungsanbieter |

| Pharma- und Biotechnologieunternehmen |

| Medizingerätehersteller |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Authentifizierungsmethode | Biometrie | ||

| Chipkarte | |||

| Mobile Chipanmeldeinformationen | |||

| Hardware-Token | |||

| Sonstige Authentifizierungsmethoden | |||

| Nach Authentifizierungsfaktor | Einzelfaktor | ||

| Mehrfaktor | |||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | Vor-Ort | ||

| Cloud | |||

| Nach Endnutzer | Krankenhäuser und Kliniken | ||

| Krankenversicherungsanbieter | |||

| Pharma- und Biotechnologieunternehmen | |||

| Medizingerätehersteller | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Marktes für Fortgeschrittene Authentifizierung im Gesundheitswesen im Jahr 2026?

Er beläuft sich auf USD 1,73 Milliarden und soll bis 2031 USD 4,35 Milliarden erreichen.

Welche Authentifizierungsmethode führt bei Krankenhausbereitstellungen?

Biometrie führte im Jahr 2025 mit einem Umsatzanteil von 47,85 % und wächst weiter dank sekundenbruchteildauerndem Kliniker-Zugang.

Warum investieren Medizingerätehersteller in Authentifizierung?

FDA-Abschnitt 524B erfordert nun den Nachweis eingebetteter Cyber-Kontrollen und treibt damit einen CAGR von 22,10 % bei den Ausgaben der Hersteller an.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet bis 2031 einen CAGR von 22,60 %, da Japan, Indien und China biometrische und mobile Identitätsprogramme einführen.

Wie beeinflussen Ransomware-Trends die Beschaffungsentscheidungen?

USD 305,4 Millionen an Ransomware-Zahlungen zwischen 2022 und 2024 veranlassten Vorstandsgremien, Cybersicherheitsbudgets zu verdoppeln, wobei Authentifizierung die erste Ausgabenposition darstellt.

Welche Rolle spielt die Cloud-Bereitstellung?

Cloud-Plattformen hielten im Jahr 2025 einen Anteil von 54,12 %, da sie elastische Skalierung für Telemedizin-Anmeldungen bieten und Prüfpflichten auf zertifizierte Anbieter verlagern.

Seite zuletzt aktualisiert am: