Marktgröße und Marktanteil für Authentifizierung und Markenschutz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

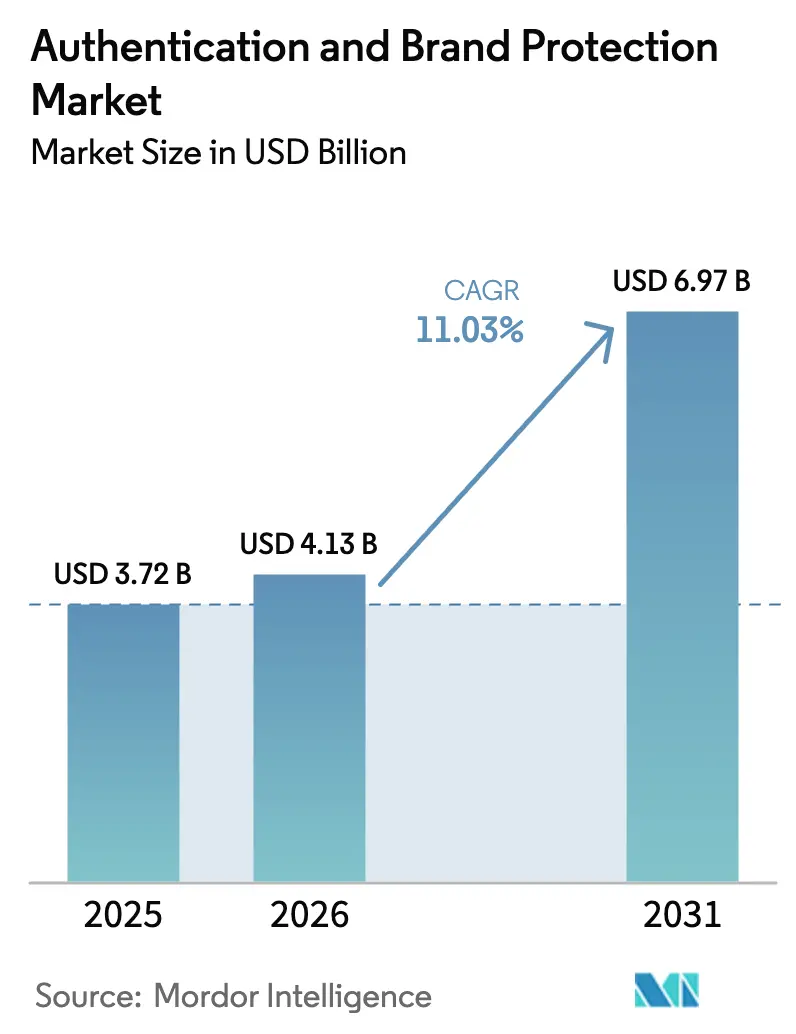

| Marktgröße (2026) | 4.13 Milliarden US-Dollar |

| Marktgröße (2031) | 6.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Authentifizierung und Markenschutz von Mordor Intelligence

Die Marktgröße für Authentifizierung und Markenschutz wird voraussichtlich von 3,72 Milliarden USD im Jahr 2025 auf 4,13 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,03 % über den Zeitraum 2026–2031 einen Wert von 6,97 Milliarden USD erreichen. Die Akzeptanz beschleunigt sich, da Regulierungsbehörden Serialisierungsvorschriften einführen, Luxusmarken Herkunftsnachweise digitalisieren und der grenzüberschreitende E-Commerce das Fälschungsrisiko verstärkt. Pharmazeutische Compliance-Fristen im Rahmen des Drug Supply Chain Security Act (DSCSA) der FDA konzentrieren den kurzfristigen Ausgabenbedarf, während die Regeln der Europäischen Union zum Digitalen Produktpass ähnliche Anforderungen auf hochwertige Bekleidung und Accessoires ausweiten. Blockchain-gesicherte Ledger, RFID/NFC-Tags und QR-basierte Smartphone-Prüfungen bilden nun einen integrierten Sicherheits-Stack, der sowohl die Prüfbarkeit der Lieferkette als auch die direkte Verbraucherkommunikation unterstützt. Der Aufstieg KI-generierter Fälschungen und Datensouveränitätsgesetze erhöht die Implementierungskomplexität, steigert jedoch auch die Wahrnehmung auf Vorstandsebene, dass Markenschutz eine unternehmenskritische Infrastruktur darstellt.

Wichtigste Erkenntnisse des Berichts

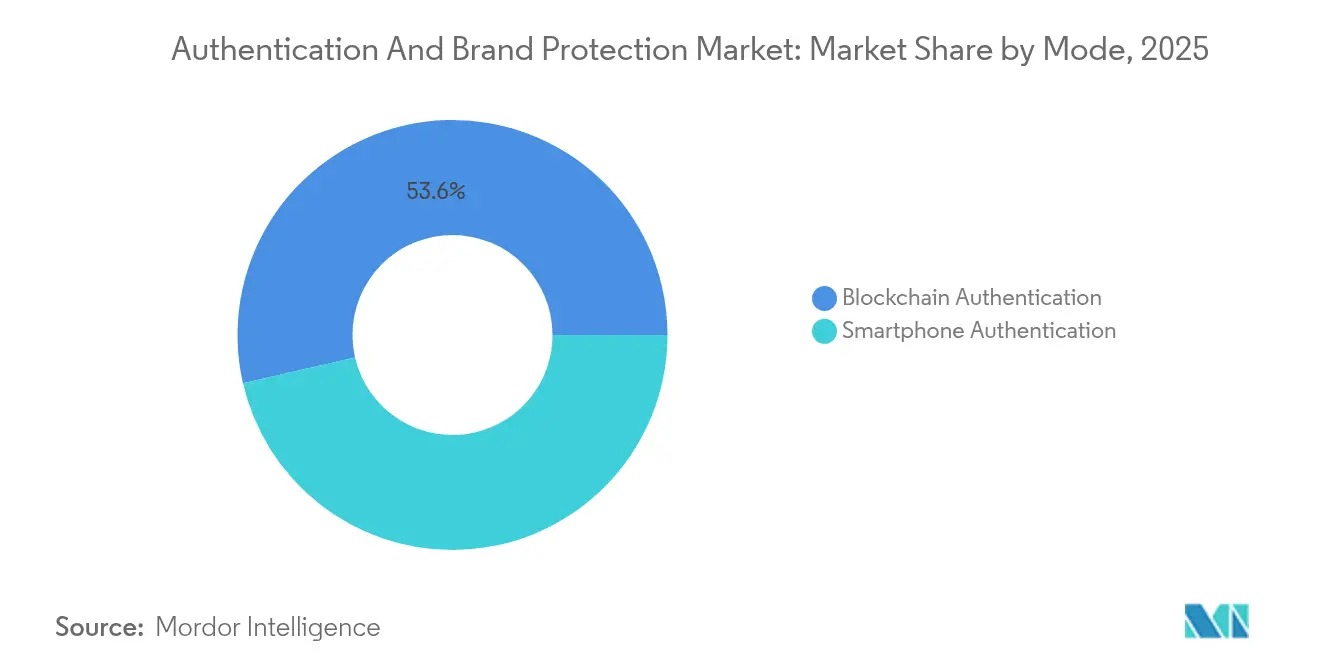

- Nach Modus hielt die Blockchain-Authentifizierung im Jahr 2025 einen Anteil von 53,60 % am Markt für Authentifizierung und Markenschutz; die Smartphone-Authentifizierung wird bis 2031 voraussichtlich mit einer CAGR von 12,13 % wachsen.

- Nach Technologie entfiel auf RFID/NFC im Jahr 2025 ein Anteil von 28,40 % an der Marktgröße für Authentifizierung und Markenschutz, während QR-Codes mit der schnellsten CAGR von 11,54 % bis 2031 wachsen.

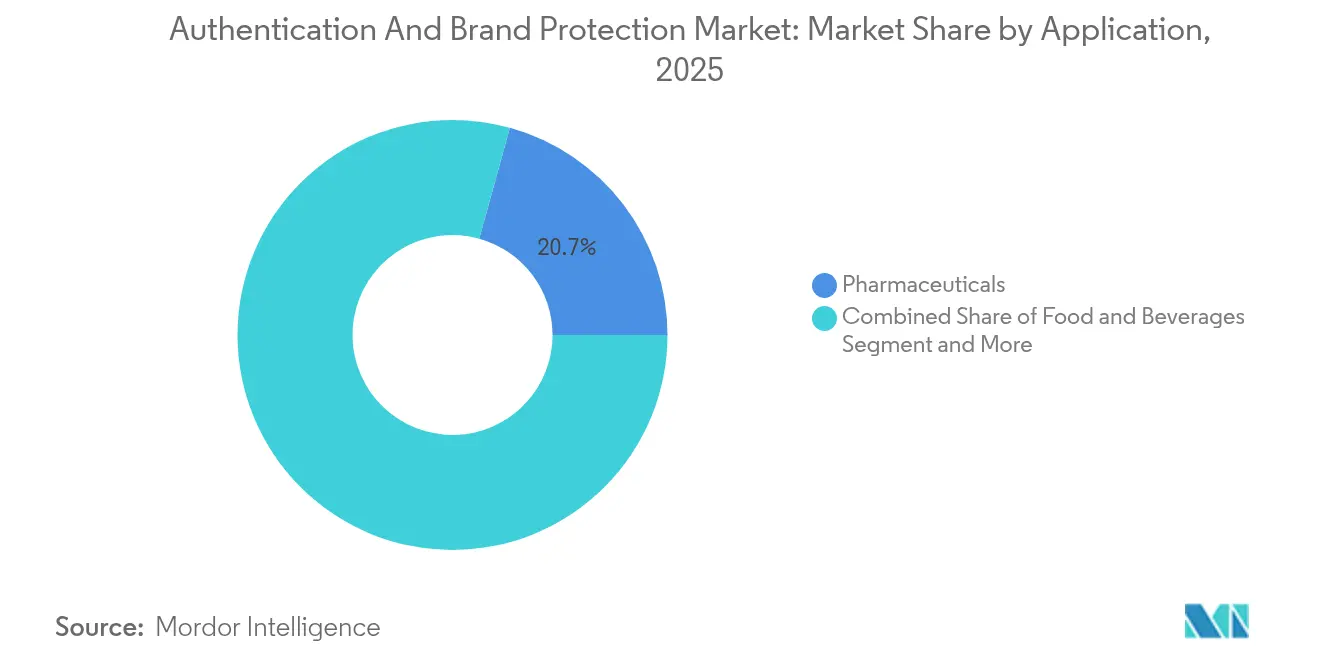

- Nach Anwendung entfielen auf Pharmazeutika im Jahr 2025 20,70 % der Marktgröße für Authentifizierung und Markenschutz; Luxusgüter und Mode führen das Wachstum mit einer CAGR von 11,87 % bis 2031 an.

- Nach Endnutzer repräsentierten Markeninhaber und Hersteller im Jahr 2025 68,50 % der Nachfrage; Strafverfolgungsbehörden verzeichnen eine CAGR von 10,74 %, da die Investitionen des öffentlichen Sektors steigen.

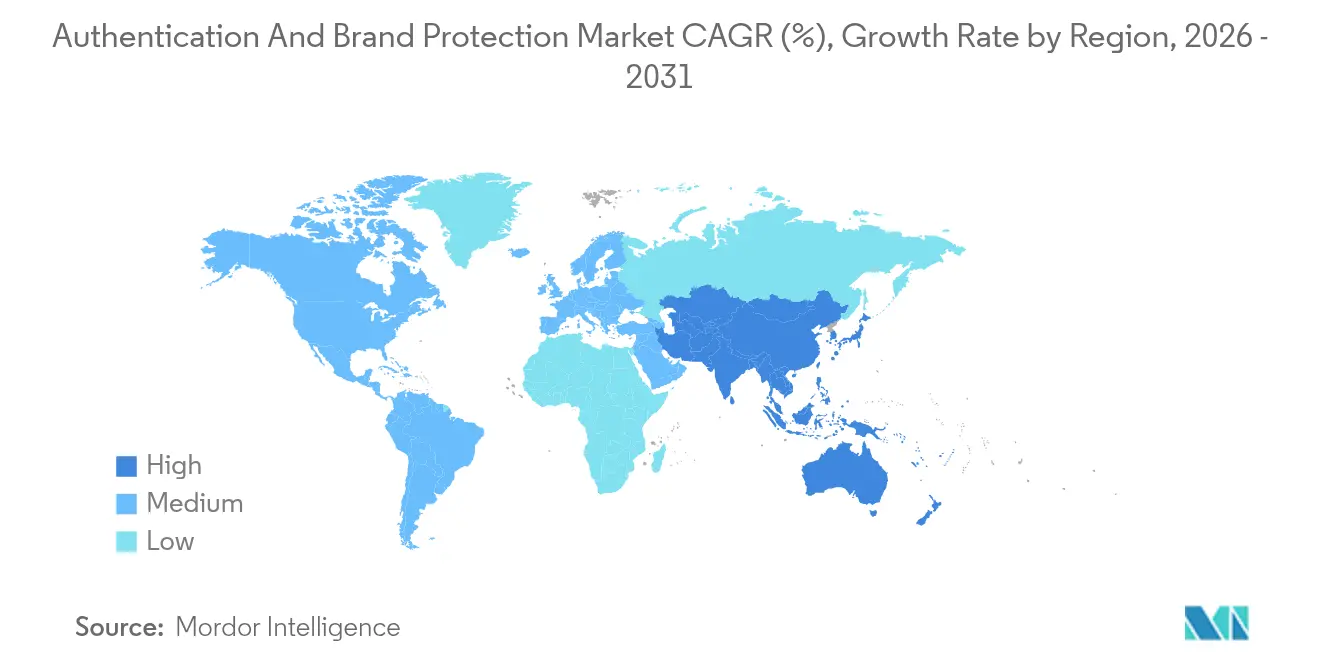

- Nach Geografie erwirtschaftete Nordamerika 32,10 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 jährlich um 11,98 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Authentifizierung und Markenschutz

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende FDA-DSCSA-Serialisierungsfristen für die US-Pharmaindustrie | +2.1% | Nordamerika, mit Ausstrahlungseffekten auf globale Pharma-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Explosionsartiger grenzüberschreitender E-Commerce von China nach Europa | +1.8% | Global, mit Konzentration auf China-EU-Handelskorridore | Mittelfristig (2–4 Jahre) |

| Umstieg von Luxusmarken auf NFC-fähige „digitale Pässe” | +1.5% | Europa, Nordamerika, mit Expansion in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lebensmittel- und Getränkerückrufe beschleunigen die Einführung manipulationssicherer QR-Codes | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Blockchain-gestützte CO₂-Rückverfolgungsvorschriften in der DACH-Region | +0.9% | DACH-Region, mit Ausweitung auf die breitere EU | Langfristig (≥ 4 Jahre) |

| Verbrauchsteuermarken des GCC für Tabak und Alkohol | +0.6% | Naher Osten, mit möglicher Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende FDA-DSCSA-Serialisierungsfristen

Die pharmazeutischen Rückverfolgbarkeitsregeln werden im November 2025 abgeschlossen und verpflichten jeden Akteur in der US-Lieferkette, EPCIS-Daten auszutauschen und eindeutige Identifikatoren zu verifizieren.[1]Food and Drug Administration, „Anforderungen zur Produktrückverfolgung gemäß dem Drug Supply Chain Security Act,” fda.gov Der vollständige Satz von GS1 US-Konformitätsgütesiegeln von TraceLink veranschaulicht die Interoperabilitätshürde und unterstreicht den Mehrwert von Anbietererfahrung. Globale Hersteller standardisieren auf US-Anforderungen, um doppelte Lagerbestände zu vermeiden, und weiten den DSCSA-Einfluss damit weltweit aus.

Explosionsartiger grenzüberschreitender E-Commerce von China nach Europa

Die Operation Calypso deckte Zollbetrug in Höhe von 700 Millionen EUR (749 Millionen USD) auf und verdeutlichte, wie Fälscher fragmentierte Zollkontrollen ausnutzen.[2]Europäische Staatsanwaltschaft, „Ermittlung Calypso,” eppo.europa.eu Das Smart-Customs-System Pekings verarbeitet 260 Milliarden Datensätze mit KI-Bildanalyse und setzt damit einen neuen Maßstab für die digitale Risikoprüfung. Marken erhöhen ihre Authentifizierungsbudgets, um mit dieser technologischen Eskalation Schritt zu halten.

Umstieg von Luxusmarken auf NFC-fähige digitale Pässe

Die Verpflichtungen der EU zum Digitalen Produktpass traten 2024 in Kraft und machen die Herkunftsnachverfolgung auf Artikelebene für Luxusgüter obligatorisch. LVMH, Prada und Cartier unterstützen gemeinsam das Aura Blockchain Consortium, um unveränderliche Zertifikate auszustellen, die Käufer mit einem Antippen ihres Telefons auslesen können. Halbleiterunternehmen wie STMicroelectronics liefern sichere NFC-Chips, die kryptografische Schlüssel am Herstellungsort einbetten.[3]STMicroelectronics, „Blockchain und NFC für Luxusmarken,” st.com

Lebensmittel- und Getränkerückrufe beschleunigen die Einführung manipulationssicherer QR-Codes

Die FDA-Warnungen von 2024 an PepsiCo bezüglich Salmonellenrisiken haben das Augenmerk der Führungsebene erneut auf schnelle Rückverfolgbarkeits- und Isolierungsfähigkeiten gelenkt. Regierungen schreiben nun scannbare Verbrauchsteuermarken vor; Kenias Soma-Label-App verifiziert die Echtheit von Flaschenwasser am Point of Sale.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-generierte „Super-Fälschungen” senken die Kostenkurve für Fälschungen | -1.4% | Global, mit Konzentration in den wichtigsten Fälschungszentren | Kurzfristig (≤ 2 Jahre) |

| Hohe Stückkosten von DNA-Markierungsstoffen für margenarme FMCG-Produkte | -0.8% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen nationalen Rückverfolgungszentren | -0.7% | Global, mit akuten Herausforderungen im grenzüberschreitenden Handel | Langfristig (≥ 4 Jahre) |

| Datensouveränitätsbeschränkungen verlangsamen die Cloud-Bereitstellung | -0.6% | Regional, mit unterschiedlicher Intensität je nach Rechtsgebiet | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-generierte Super-Fälschungen senken die Kostenkurve für Fälschungen

Generative KI ermöglicht es kriminellen Gruppen, Sicherheitstinten, Hologramme und sogar mikroskopische Muster zu kopieren, was den Abschreckungswert von Erstgenerations-Merkmalen untergräbt. Boschs Origify-Plattform reagiert mit optischen Signaturen, die unsichtbare Oberflächentopologie erfassen, doch höhere Forschungs- und Entwicklungsausgaben belasten die Anbietermargen.

Datensouveränitätsbeschränkungen verlangsamen die Cloud-Bereitstellung

Russland, China und Saudi-Arabien verlangen nun die Speicherung von Produktledgern im Inland, was globale Plattformen in regionale Silos fragmentiert. Anbieter investieren in mandantenfähige souveräne Clouds oder verfolgen Edge-Processing, um Übertragungsverbote zu umgehen – ein Schritt, der die Betriebskosten erhöht und Bereitstellungszyklen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modus: Blockchain-Dominanz trifft auf mobile Innovation

Die Blockchain-Authentifizierung hatte im Jahr 2025 einen Anteil von 53,60 % am Markt für Authentifizierung und Markenschutz, was das Vertrauen der Unternehmen in manipulationssichere Ledger widerspiegelt, die Prüfanforderungen erfüllen. Die Smartphone-Authentifizierung verzeichnet bis 2031 eine CAGR von 12,13 %, da Marken eine verbrauchergesteuerte Validierung zu geringen Grenzkosten anstreben. Unveränderliche Blockchain-Einträge sichern Serialisierungsdaten, während benutzerfreundliche mobile Apps die Verifizierung in einen Kundenbindungspunkt verwandeln. Die Kombination senkt die Vertrauenskosten und erweitert gleichzeitig die Abdeckung über Post-Purchase-Kanäle.

Die Marktgröße für Authentifizierung und Markenschutz im Bereich smartphone-zentrierter Bereitstellungen wird voraussichtlich zwischen 2026 und 2031 um 1,17 Milliarden USD wachsen, unterstützt durch universellen Kamerazugang und sinkende Tag-Preise. Luxusgruppen kombinieren QR- oder NFC-Tags mit Blockchain-Grundlagen, um sowohl Compliance- als auch Engagement-Ziele zu erfüllen. Pharmazeutische Großhändler verlassen sich auf verteilte Ledger für die Abstimmung von Herkunftsnachweisen – eine Praxis, die Regulierungsbehörden nun als Best-in-Class betrachten.

Nach Typ: Offene Merkmale führen die digitale Transformation an

Offene Merkmale wie Hologramme und farbwechselnde Tinten erzielten im Jahr 2025 einen Umsatzanteil von 36,70 %, da sichtbare Hinweise Endverbraucher auf den ersten Blick noch immer beruhigen. Digitale Formate verzeichnen bis 2031 eine CAGR von 12,31 %, da Unternehmen kryptografische Codes einbetten, die drahtlos aktualisiert werden. Verdeckte und forensische Merkmale bleiben für Zoll- und Strafverfolgungsinspektionen entscheidend, doch ihre Akzeptanzrate hinkt aufgrund höherer Stückkosten hinterher.

Der Markt für Authentifizierung und Markenschutz profitiert von Hybridetiketten, die offenes Design mit einer dynamischen digitalen Nutzlast kombinieren. Käufer scannen nun einen hologrammgestützten QR-Code, um CO₂-Angaben abzurufen, während Inspektoren auf ultraviolette Fäden zurückgreifen, die mit Back-Office-Dashboards verbunden sind. Solche mehrschichtigen Strukturen sichern Investitionen gegen steigende KI-Fälschungsbedrohungen zukunftssicher ab.

Nach Angebot: Produktfundament ermöglicht Dienstleistungswachstum

Sicherheitsmerkmal-Produkte lieferten im Jahr 2025 63,00 % des Umsatzes, da jedes Programm mit einem physischen Marker beginnt. Der Dienstleistungsumsatz beschleunigt sich mit einer CAGR von 11,92 %, da Kunden Programmgestaltung, Tag-Ausgabe und Anomalieanalysen auslagern. Lösungsplattformen, insbesondere Rückverfolgungssuiten, befinden sich zwischen Produkt- und Dienstleistungslinien, indem sie statische Identifikatoren in Transaktionsdaten umwandeln.

Authentifizierungsstrategen bündeln nun Beratung mit Abonnementanalysen, um den Lebenszeitwert zu steigern. Pharmazeutische Kunden kaufen serialisierte Etiketten und zahlen dann für Rückrufübungsübungen. Parallel dazu lizenzieren Zollbehörden Algorithmen für maschinelles Sehen, die Hochrisikosendungen kennzeichnen – ein Modell, das wiederkehrende Einnahmen über einmalige Hardware-Verkäufe hinausschiebt.

Nach Technologie: RFID-Führerschaft steht vor QR-Code-Disruption

RFID/NFC behielt einen Anteil von 28,40 %, da die Tags ausreichend Daten tragen, raue Logistikbedingungen überstehen und kontaktlose Scangeschwindigkeiten ermöglichen. QR-Codes wachsen mit der schnellsten CAGR von 11,54 % aufgrund ihrer nahezu null Grenzkosten und der Smartphone-Reichweite am schnellsten. DNA-Markierungsstoffe und digitale Wasserzeichen bleiben Nischenprodukte, erzielen jedoch Premiumpreise, wo forensische Gewissheit Budgetbeschränkungen überwiegt.

Avery Dennisons RFID-Zentrum in Mexiko im Wert von 100 Millionen USD veranschaulicht das langfristige Vertrauen in die Hochfrequenztechnologie. Gleichzeitig setzen Lebensmittelmarken variable QR-Codes ein, die bei jedem Produktionslos rotieren und so ein bewegliches Ziel für Fälscher schaffen. Diese zweigleisige Landschaft stellt sicher, dass keine einzelne Technologie die Ausgaben monopolisiert, was die Anbietervielfalt aufrechterhält.

Nach Authentifizierungskanal: Mobile Apps treiben das Verbraucherengagement an

Mobile Apps generierten im Jahr 2025 46,60 % des Umsatzes, da kamerabasierte Scans beim alltäglichen Einkaufen zur Routine wurden. Eingebettete Hardware wächst jährlich um 11,63 %, da IoT-Sensoren nun mit integrierten Krypto-Chips ausgeliefert werden, die beim Einschalten die Originalität bestätigen. Web-Portale bleiben für Unternehmens-Dashboards bestehen, doch Endnutzer öffnen selten Laptops, nur um Waren zu authentifizieren.

Der Aufstieg NFC-fähiger digitaler Produktpässe verbindet mobile Benutzerfreundlichkeit mit Chipsatz-Sicherheit. Identiv und Partner fördern einheitliche Standards, damit jedes konforme Telefon den Ursprung ohne spezielle Software validieren kann. Eine solche Harmonisierung senkt die Onboarding-Hürden auf globalen Märkten.

Nach Anwendung: Pharmazeutika verankern das Wachstum im Luxussegment

Pharmazeutika lieferten im Jahr 2025 20,70 % des Umsatzes aufgrund obligatorischer Codes auf Einheitenebene. Luxusgüter und Mode wachsen jährlich um 11,87 %, da gefälschte Handtaschen, Turnschuhe und Uhren den Markenwert untergraben. Lebensmittel- und Getränkeanwendungen steigen immer dann sprunghaft an, wenn Sicherheitsrückrufe die Schlagzeilen dominieren, was beweist, dass das Vertrauen der Verbraucher vergänglich ist.

Der Marktanteil für Authentifizierung und Markenschutz im Luxussegment wird bis 2031 voraussichtlich 15,35 % übersteigen, da jedes Premiumprodukt mit einem digitalen Identitätsausweis ausgeliefert wird. Verknüpfte Seriennummern in Medikamenten reduzieren Umleitungsverluste; NFC-Pässe in der Haute Couture schaffen Post-Sale-Storytelling. Beide Sektoren veranschaulichen, wie Compliance und Marketing heute zusammenwachsen.

Nach Endnutzer: Markeninhaber führen die Beschleunigung bei Strafverfolgungsbehörden an

Markeninhaber und Hersteller hielten im Jahr 2025 68,50 % der Nachfrage, da die Haftung beim Markeninhaber liegt. Die Akzeptanz bei Strafverfolgungsbehörden steigt mit einer CAGR von 10,74 %, da Behörden forensische Kits und Cloud-Dashboards einsetzen, um Lieferketten zu stören. Händler, Großhändler und Kontraktlogistikdienstleister integrieren Scanner an Cross-Dock-Punkten, um die Verwahrkette aufrechtzuerhalten.

Authentifizierungsprogramme sind erfolgreich, wenn jeder Knotenpunkt teilnimmt, sodass vertragliche Klauseln Logistikpartner zunehmend verpflichten, serialisierte Codes zu scannen. Regulierungsbehörden verhängen Bußgelder gegen nicht konforme Akteure, was selbst resistente Großhändler zur Modernisierung bewegt. Anbieter, die Plug-and-Play-Module liefern, gewinnen am schnellsten Marktanteile.

Geografische Analyse

Nordamerika trug im Jahr 2025 32,10 % des Umsatzes bei, unterstützt durch strenge DSCSA-Durchsetzung und einen reifen E-Commerce, der Verkäufer belohnt, die Echtheitsnachweise anbieten. Die Marktgröße für Authentifizierung und Markenschutz in der Region wird bis 2031 voraussichtlich 2,82 Milliarden USD erreichen, getragen durch wiederkehrende Pharmabestellungen und eine starke Akzeptanz in Lebensmittelsicherheitsprogrammen.

Europa belegt den zweiten Platz durch seinen Digitalen Produktpass und die EUDR-Rahmenbedingungen, die eine vorgelagerte Protokollierung der Materialherkunft erzwingen. In Paris und Mailand ansässige Luxuskonglomerate skalieren Blockchain-Bereitstellungen regionsweit und gewährleisten so die Rückverfolgbarkeit über den Verkaufspunkt hinaus. Zollbehörden setzen KI-Prüfsysteme ein, die durch Beschlagnahmungen im Rahmen der Operation Calypso finanziert werden, was weitere Investitionen in Authentifizierungsscanner katalysiert.

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 11,98 % bis 2031. Wachsender Konsum der Mittelschicht, grassierende Marktplatzimporte und staatliche Smart-Customs-Initiativen konvergieren. Chinas KI-Inspektionsplattform setzt Best Practices für andere ASEAN-Mitglieder. Marken reagieren, indem sie variable QR-Codes einbetten, die je nach Markt auf Sprache und Steuervorschriften lokalisiert sind.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert. Die fünf größten Akteure kontrollieren zusammen knapp unter 40 % des Umsatzes, was auf eine hohe Spezialisierung nach Technologie und Branche hindeutet. Marktführer differenzieren sich durch vertikal integrierte Stacks, die physische Marker mit Software-Analysen kombinieren. TraceLinks 16 GS1-Gütesiegel signalisieren regulatorische Tiefe, während Digimarcas Patente für digitale Wasserzeichen die Abschreckung gegen illegale Replikation stärken.

Strategische Investitionen konzentrieren sich auf Werksausbau, Cloud-Analysen und Konsortiumsführung. Avery Dennison skaliert die RFID-Kapazität, um Kostenführerschaft zu sichern, und strebt LEED-Zertifizierung an, um sich an Nachhaltigkeitsbeschaffungskriterien auszurichten. De La Rue schwenkt auf SaaS-basiertes Traceology um, um Renteneinnahmen zu schaffen und zyklische Passbestellungen zu glätten.

Partnerökosysteme bilden ein weiteres Wettbewerbsfeld. Halbleitergiganten streuen Referenzdesigns mit Sicherheits-IP-Blöcken, mit dem Ziel, zum Standard-Chip in jedem Smart-Label zu werden. Beratungsunternehmen bündeln Digital-Pass-Beratung in ESG-Angebote und verankern Markenschutz in umfassenderen Wertschöpfungsketten-Transformationsprojekten.

Marktführer in der Branche für Authentifizierung und Markenschutz

Authentix.

AlpVision SA

De La Rue plc

Honeywell International Inc.

Avery Dennison Corporation.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Der Forest Stewardship Council startete FSC Trace, eine Blockchain-Plattform, die Entwaldungs-Compliance-Aufzeichnungen automatisiert und die Glaubwürdigkeit der Lieferkette stärkt.

- Januar 2025: TraceLink sicherte sich alle 16 GS1 US-Konformitätsgütesiegel und positionierte sein Netzwerk als De-facto-Standard für den DSCSA-Datenaustausch.

- Dezember 2024: IDEMIA veröffentlichte IDQR, einen lasergravierten Code, der physische Haltbarkeit mit biometrischer Fernverifizierung verbindet.

Berichtsumfang des globalen Marktes für Authentifizierung und Markenschutz

Authentifizierung und Markenschutz umfassen eine Reihe von Technologien und Strategien zur Überprüfung der Produktechtheit. Endnutzer übernehmen zunehmend Pay-as-you-go- und Abonnementmodelle. Anbieter in diesen Sektoren schließen häufig langfristige Partnerschaften mit ihren Kunden, was zu Umsatzgenerierung durch Verkäufe führt.

Der Markt für Authentifizierung und Markenschutz ist segmentiert nach Modus (Smartphone-Authentifizierung und Blockchain-Authentifizierung), nach Typ (offen, verdeckt, forensisch und digital), nach Technologietyp (Sicherheitsetiketten & Tinten, Hologramme, Barcodes, RFID, QR-Codes, unsichtbare Tinten und Grafiken sowie Mikrodruck), nach Anwendung (Pharmazeutika, Einzelhandel und E-Commerce, BFSI, Unterhaltungselektronik, Fertigung, Regierung und sonstige (Bau und Konstruktion, Luxusgüter usw.)), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Smartphone-Authentifizierung |

| Blockchain-Authentifizierung |

| Offen |

| Verdeckt |

| Forensisch |

| Digital |

| Produkte (Sicherheitsmerkmale) |

| Lösungen (Rückverfolgung / Serialisierung) |

| Dienstleistungen (Managed Services und Beratung) |

| Sicherheitsetiketten und Tinten |

| Hologramme |

| Barcodes |

| RFID / NFC |

| QR-Codes |

| Unsichtbare Tinten und Grafiken |

| Mikrodruck |

| Digitale Wasserzeichen |

| DNA-Markierung |

| Online / Web |

| Mobile Apps |

| Eingebettete Hardware |

| Pharmazeutika |

| Lebensmittel und Getränke |

| Einzelhandel und E-Commerce |

| Unterhaltungselektronik |

| Automobil und Industrie |

| Luxusgüter und Mode |

| Tabak und Alkohol |

| Regierungsdokumente und Währung |

| Sonstige (Luft- und Raumfahrt, Agrochemikalien, Baumaterialien) |

| Markeninhaber / Hersteller |

| Händler / Großhändler |

| Logistik und Kontraktlogistikdienstleister |

| Strafverfolgungsbehörden |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Benelux | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | GCC |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Modus | Smartphone-Authentifizierung | ||

| Blockchain-Authentifizierung | |||

| Nach Typ | Offen | ||

| Verdeckt | |||

| Forensisch | |||

| Digital | |||

| Nach Angebot | Produkte (Sicherheitsmerkmale) | ||

| Lösungen (Rückverfolgung / Serialisierung) | |||

| Dienstleistungen (Managed Services und Beratung) | |||

| Nach Technologie | Sicherheitsetiketten und Tinten | ||

| Hologramme | |||

| Barcodes | |||

| RFID / NFC | |||

| QR-Codes | |||

| Unsichtbare Tinten und Grafiken | |||

| Mikrodruck | |||

| Digitale Wasserzeichen | |||

| DNA-Markierung | |||

| Nach Authentifizierungskanal | Online / Web | ||

| Mobile Apps | |||

| Eingebettete Hardware | |||

| Nach Anwendung | Pharmazeutika | ||

| Lebensmittel und Getränke | |||

| Einzelhandel und E-Commerce | |||

| Unterhaltungselektronik | |||

| Automobil und Industrie | |||

| Luxusgüter und Mode | |||

| Tabak und Alkohol | |||

| Regierungsdokumente und Währung | |||

| Sonstige (Luft- und Raumfahrt, Agrochemikalien, Baumaterialien) | |||

| Nach Endnutzer | Markeninhaber / Hersteller | ||

| Händler / Großhändler | |||

| Logistik und Kontraktlogistikdienstleister | |||

| Strafverfolgungsbehörden | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Benelux | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | GCC | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Warum wächst der Markt für Authentifizierung und Markenschutz im zweistelligen Bereich?

Staatliche Serialisierungsvorschriften, KI-gesteuerte Fälschungsbedrohungen und die Nachfrage der Markeninhaber nach direktem Verbraucherengagement stützen die CAGR von 11,03 % über den Zeitraum 2026–2031.

Welches Segment erzielt zwischen 2026 und 2031 den größten Umsatzzuwachs?

Die Smartphone-Authentifizierung liefert den größten inkrementellen Gewinn, da universelle Kamerahandys die Akzeptanzhürden senken.

Wie ergänzen sich Blockchain und QR-Codes gegenseitig?

Blockchain sichert unveränderliche Ledger, während QR-Codes eine kostengünstige Verbraucherschnittstelle bieten, die den Blockchain-Datensatz abruft und so Sicherheit mit Komfort verbindet.

Was erfordert die DSCSA-Compliance bis November 2025?

US-amerikanische Pharmabeteiligte müssen EPCIS-Daten für jede verkaufsfähige Einheit verifizieren und austauschen – ein Mandat, das Serialisierungsplattformen zu zentralen Betriebssystemen erhebt.

Seite zuletzt aktualisiert am: