Marktgröße und Marktanteil für Pankreatische Endokrine Tumoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

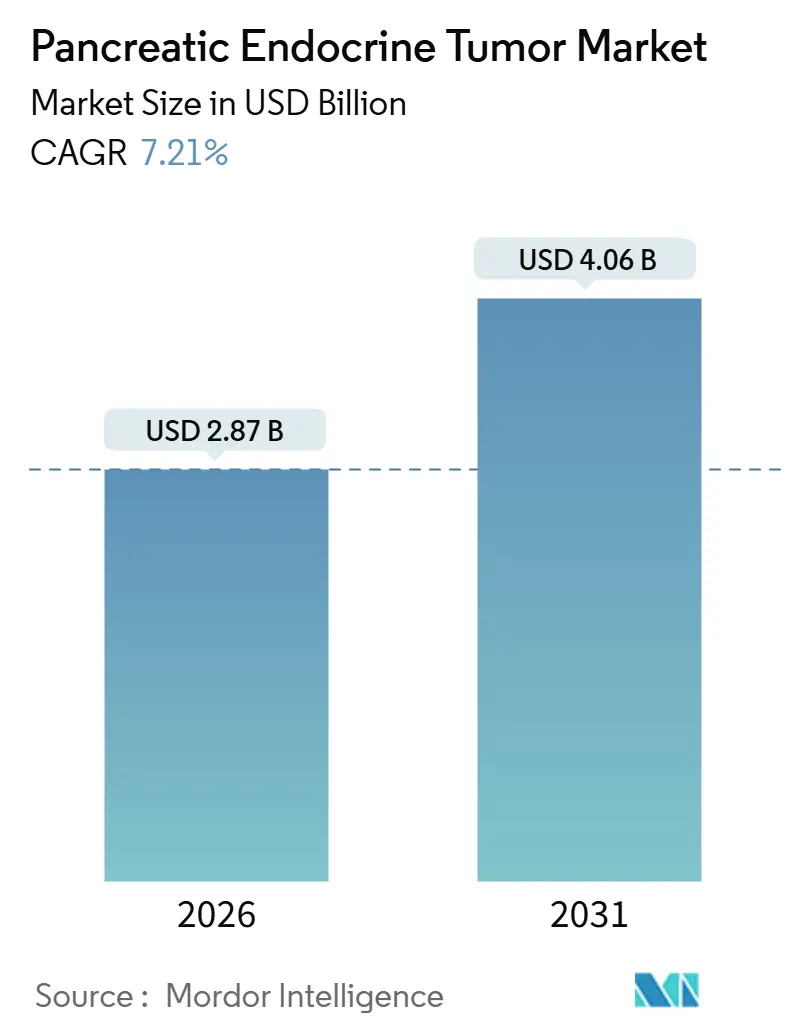

| Marktgröße (2026) | 2.87 Milliarden US-Dollar |

| Marktgröße (2031) | 4.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pankreatische Endokrine Tumoren von Mordor Intelligence

Die Marktgröße für Pankreatische Endokrine Tumoren wird im Jahr 2026 auf 2,87 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 7,21 % während des Prognosezeitraums (2026–2031) einen Wert von 4,06 Milliarden USD erreichen.

Das Wachstum des Marktes wird durch drei miteinander verbundene Faktoren angetrieben: beschleunigte regulatorische Zulassungen für neue Radionuklidtherapien, Fortschritte in der Präzisionsonkologie-Diagnostik, die Patienten mit zielgerichteten Behandlungen zusammenführen, sowie die Verbreitung von Hochvolumenzentren, die zur Umsetzung komplexer Peptidrezeptor-Radionuklidtherapie (PRRT)-Protokolle ausgestattet sind. Die Zulassung des neuen Arzneimittelantrags für ITM-11 durch die FDA im November 2025 deutet auf einen bevorstehenden Wettbewerb für Novartis's Lutathera hin und lässt eine Verschiebung im Erstattungsrahmen erwarten, da ein zweites Lu-177-Präparat in US-amerikanische Kliniken einzieht. Die Präzisionsbildgebung mit Ga-68 DOTATATE PET/CT weitet sich von Tertiärkrankenhäusern auf regionale Netzwerke aus und ermöglicht eine frühere und genauere Patientenauswahl für die PRRT. Gleichzeitig verbessern Investitionen in die skalierte Radioisotopenproduktion durch ITM, Canadian Nuclear Laboratories und europäische Versorgungsunternehmen die Zuverlässigkeit der Lieferkette, obwohl die Kapazität nach wie vor nicht ausreicht, um die Nachfrage zu decken. Darüber hinaus zwingt ein verstärktes Prüfungsverhalten der Kostenträger die Hersteller dazu, ergebnisbasierte Verträge einzuführen, die die Therapiepreisgestaltung an reale progressionsfreie Überlebensergebnisse knüpfen.

Wichtigste Erkenntnisse des Berichts

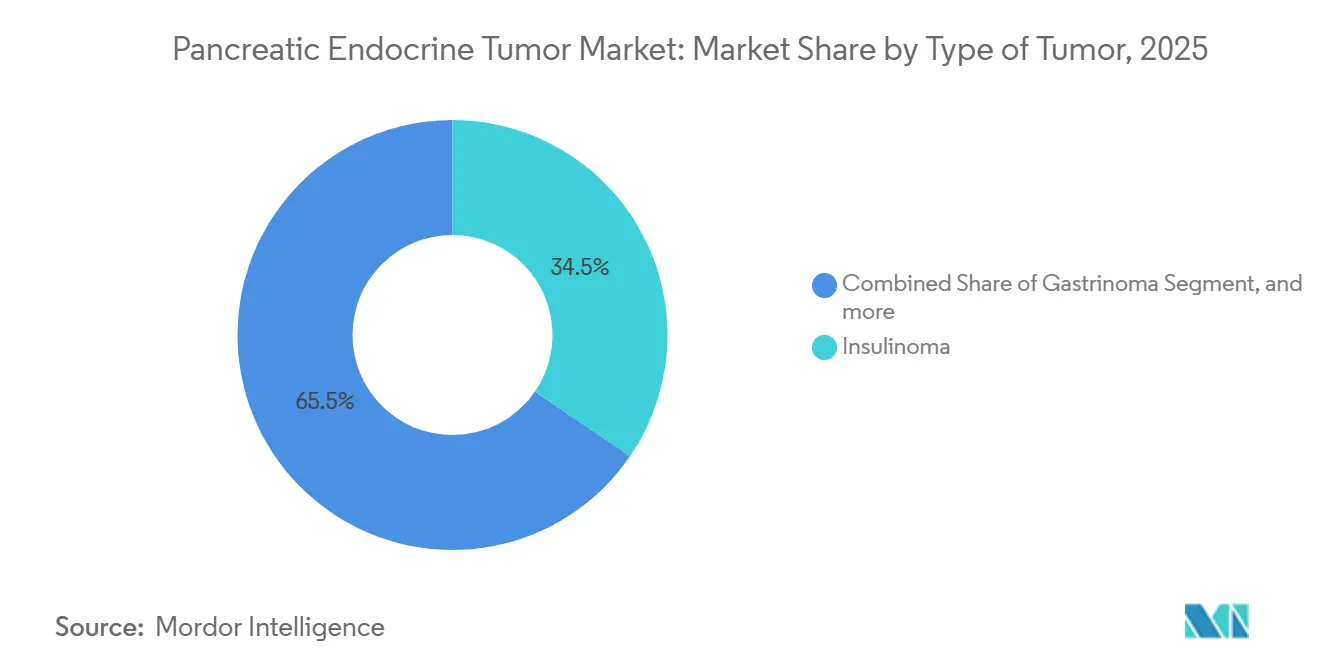

- Nach Tumortyp führte das Insulinom im Jahr 2025 mit einem Umsatzanteil von 34,54 %. Das Gastrinom wird bis 2031 voraussichtlich mit einer CAGR von 9,54 % wachsen.

- Nach Behandlungsart hielt die Chirurgie im Jahr 2025 einen Anteil von 42,43 % am Markt für Pankreatische Endokrine Tumoren. Die Chemotherapie schreitet bis 2031 mit einer CAGR von 9,87 % voran.

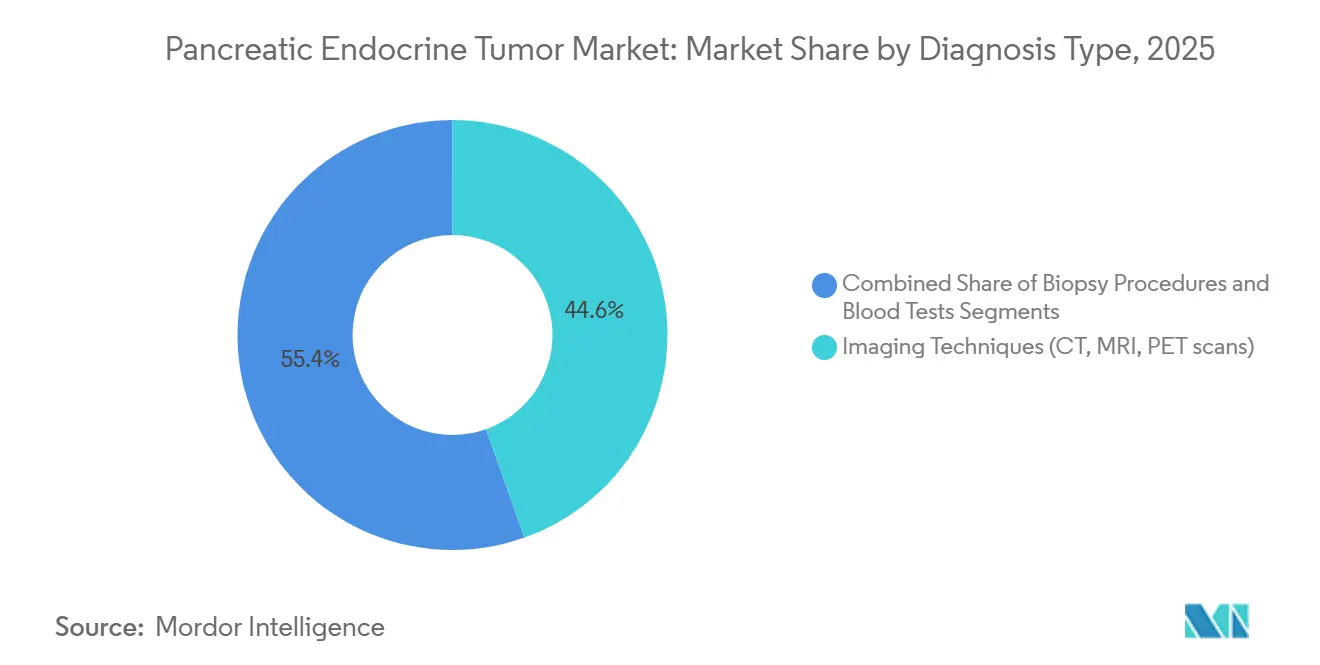

- Nach Diagnosetyp erfasste die Bildgebung im Jahr 2025 44,56 % der Marktgröße für Pankreatische Endokrine Tumoren. Bluttests werden bis 2031 voraussichtlich mit einer CAGR von 10,11 % steigen.

- Nach Endnutzer entfielen im Jahr 2025 52,45 % des Volumens auf Krankenhäuser, während Spezialkliniken mit einer CAGR von 10,32 % wachsen.

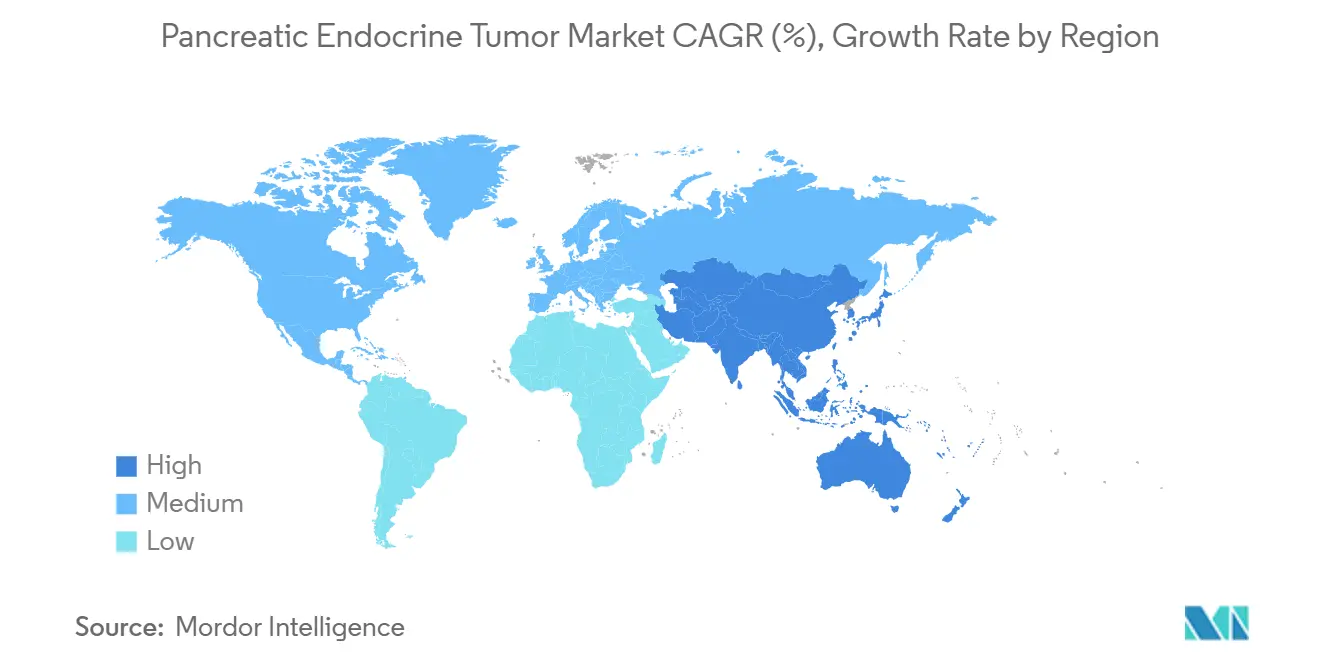

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 43,11 % des Umsatzes, während der Asien-Pazifik-Raum bis 2031 mit einer CAGR von 8,54 % zulegen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Pankreatische Endokrine Tumoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz Pankreatischer Neuroendokriner Neoplasien | +1.8% | Global, mit höheren Erkennungsraten in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Präzisionsonkologie-Ansätzen | +1.5% | Nordamerika und EU führend; wichtige APAC-Märkte (China, Japan, Südkorea) beschleunigen sich | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit von Radionuklidtherapien | +2.1% | Nordamerika und EU etabliert; APAC und Naher Osten und Afrika im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Ausbau spezialisierter Krebszentren | +1.2% | Nordamerika, Westeuropa, ausgewählte APAC-Metropolen (Shanghai, Seoul, Tokio) | Langfristig (≥ 4 Jahre) |

| Günstige regulatorische Einstufungen für Orphan-Therapien | +0.9% | Global, mit FDA und EMA als primären Treibern | Kurzfristig (≤ 2 Jahre) |

| Wachsende Investitionen in seltene onkologische Forschung und Entwicklung | +1.1% | Global, konzentriert in nordamerikanischen und EU-Biotechnologie-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz Pankreatischer Neuroendokriner Neoplasien

Die jährliche Erkennungsrate nähert sich nun 6 Fällen pro 100.000 Einwohner, da die querschnittliche abdominale Bildgebung zur Routine wird und endokrine Gesellschaften die Hormonpanel-Untersuchung für Hochrisikogruppen fördern[1]Gesellschaft für Nuklearmedizin und Molekulare Bildgebung, "Globale PET/CT-Akzeptanzumfrage," snmmi.org. Warnmeldungen in elektronischen Patientenakten, die ungeklärte Hypoglykämie oder erhöhte Gastrinspiegel kennzeichnen, verkürzen die Überweisungszeiten zur Bildgebung, wodurch mehr Patienten in chirurgische oder systemische Therapiefenster gelangen, wenn ein kurativer Ansatz noch möglich ist. Eine größere diagnostische Wachsamkeit vergrößert die behandelbare Patientengruppe und verlängert die Therapiedauer, was ein stetiges Umsatzwachstum unterstützt.

Wachsende Akzeptanz von Präzisionsonkologie-Ansätzen

Routinemäßige Ki-67-Indizierung, Somatostatin-Rezeptor-Quantifizierung mittels Ga-68 DOTATATE PET/CT sowie Sequenzierungspanels der nächsten Generation, die DAXX-, ATRX- und mTOR-Aberrationen identifizieren, ermöglichen es Klinikern, Patienten mit weniger Versuch-und-Irrtum-Zyklen PRRT, Everolimus, Sunitinib oder Multi-Kinase-Inhibitoren zuzuordnen[2]Journal of Nuclear Medicine, "Personalisierte Dosimetrie von 177Lu-DOTATATE," jnm.snmjournals.org. Dosimetriesoftware, die die Lu-177-Aktivität an die individuelle Tumorlast anpasst, reduziert die Nephrotoxizität und hat in prospektiven Studien das progressionsfreie Überleben verbessert, was das Vertrauen der Kostenträger in kostenintensive Radionuklidregime stärkt.

Zunehmende Verfügbarkeit von Radionuklidtherapien

Novartis's Lutathera hat die PRRT bei gastroenteropankreatischen neuroendokrinen Tumoren validiert, und ITM-11 steht kurz davor, mit Phase-III-Daten zu folgen, die ein medianes progressionsfreies Überleben von 23,9 Monaten gegenüber 14,1 Monaten mit Everolimus zeigen. Bristol Myers Squibb entwickelt RYZ101, einen 225Ac-DOTATATE-Alpha-Emitter, für Lu-177-refraktäre Erkrankungen und schafft damit einen sequenziellen Radionuklidpfad, der die systemische Kontrolle verlängern kann. Investitionen in trägerfreies Lu-177 und die entstehende Ac-225-Produktion zielen darauf ab, das Rückstandsrisiko zu reduzieren, obwohl kurze Halbwertszeiten nach wie vor eine Just-in-time-Logistik erfordern.

Ausbau spezialisierter Krebszentren

Die PRRT-Verabreichung umfasst die Herstellung von Radiopharmazeutika, nephroprotektive Aminosäureinfusionen und multidisziplinäre Tumorboards, was zu einer Überweisungskonzentration in Hochvolumenzentren führt, die konsistent niedrigere Komplikationsraten erzielen. Regierungen in China, Japan und Südkorea subventionieren den Aufbau von Radiopharmazeutika-Einrichtungen in akademischen Krankenhäusern, während US-amerikanische Kostenträger Reisen zu ausgewiesenen Exzellenzzentren erstatten, was die geografische Konzentration von Eingriffen verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und begrenzte Erstattung | -1.4% | Global, am akutesten in Schwellenmärkten und bei US-amerikanischen Privatversicherern | Mittelfristig (2–4 Jahre) |

| Diagnostische Herausforderungen, die zu einer späten Erkennung führen | -1.1% | Global, besonders akut in ressourcenarmen Umgebungen und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Knappheit der Radioisotopen-Lieferketteninfrastruktur | -0.8% | Global, mit Engpässen bei der Reaktorkapazität und den Vertriebsnetzen | Kurzfristig (≤ 2 Jahre) |

| Variabilität in den klinischen Behandlungsleitlinien | -0.6% | Global, stärkere Fragmentierung in Regionen ohne zentralisierte NET-Gesellschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und begrenzte Erstattung

Ein vollständiger Vier-Zyklus-PRRT-Kurs übersteigt in den Vereinigten Staaten 200.000 USD, und Stufentherapierichtlinien, die ein vorheriges Versagen von Everolimus oder Sunitinib vorschreiben, verzögern den Zugang[3]Zentren für Medicare und Medicaid-Dienste, "Nationale Deckungsbestimmung für PRRT," cms.gov. Schwellenmärkten fehlt der budgetäre Spielraum für eine weitreichende PRRT-Abdeckung, was Hersteller dazu zwingt, ergebnisbasierte Verträge oder gestaffelte Preisgestaltung zu erkunden.

Diagnostische Herausforderungen, die zu einer späten Erkennung führen

Kleine nicht-funktionelle Tumoren entgehen routinemäßigen CT-Untersuchungen, und das Fehlen standardisierter Hochrisiko-Screenings bedeutet, dass viele Patienten mit metastatischer Erkrankung vorstellig werden, die kurative Optionen einschränkt. Der Zugang zu Ga-68 DOTATATE PET/CT bleibt außerhalb akademischer Zentren lückenhaft, was eine frühzeitige Identifizierung behindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tumortyp: Funktionelle Syndrome treiben das Gastrinom-Wachstum an

Das Insulinom erzielte im Jahr 2025 den größten Anteil von 34,54 %, was den dringenden chirurgischen Bedarf zur Unterbindung schwerer Hypoglykämie widerspiegelt, und verankert weiterhin den Umsatz im Markt für Pankreatische Endokrine Tumoren. Das Gastrinom verzeichnet jedoch die schnellste CAGR von 9,54 %, da ein besseres biochemisches Screening auf das Zollinger-Ellison-Syndrom und eine schnelle Ga-68 DOTATATE-Bestätigung die Zeit bis zur Einleitung einer zielgerichteten Therapie verkürzen. Sekundäre Subtypen wie VIPom, Glukagonom und Somatostatinom sind seltener, profitieren nun aber von leitliniengerechten hormonellen Abklärungen, die Patienten frühzeitig in Hochvolumenzentren leiten. Der Markt für Pankreatische Endokrine Tumoren für nicht-funktionelle Läsionen wächst parallel, da die Zufallsbildgebung bisher unentdeckte stille Tumoren aufdeckt.

Das molekulare Profiling verlagert die therapeutische Wahl von der histologischen Klassifizierung hin zum Rezeptorstatus und genomischen Kontext. DAXX-, ATRX- und mTOR-Mutationen leiten die Aufnahme in Everolimus oder Cabozantinib, während eine hohe Somatostatin-Rezeptordichte die Eignung für PRRT kennzeichnet. Ipsens Schritt zur Ausweitung von Cabometyx auf neuroendokrine Tumoren auf der Grundlage der CABINET-Studie zeigt, wie die Multi-Kinase-Hemmung Tumoren mit niedriger SSTR-Expression erfassen kann. Im Laufe der Zeit könnte die Tumortyp-Segmentierung verschwimmen, da Kliniker molekularen Markern gegenüber Hormonsekrektionsmustern Vorrang einräumen.

Nach Behandlungsart: Chemotherapie gewinnt bei metastatischer Erkrankung an Dynamik

Die chirurgische Resektion lieferte im Jahr 2025 42,43 % des Umsatzes, gestützt durch minimalinvasive Ansätze, die die Verweildauer und postoperative Morbidität reduzieren. Dennoch steigt die systemische Chemotherapie mit einer Rate von 9,87 %, da die metastatische Inzidenz zunimmt und Temozolomid-basierte Kombinationen eine höhere objektive Ansprechrate bei Grad-2-3-Tumoren erzielen. Die PRRT überschneidet sich mit den Bereichen zielgerichtete Therapie und Strahlentherapie, da sie Beta- oder Alphateilchen ausschließlich an SSTR-positive Zellen abgibt.

Die Kombinationssequenzierung dominiert die Entscheidungsbäume. Kliniker wechseln häufig von langwirksamen Somatostatin-Analoga zur Chemotherapie, dann zur Lu-177-PRRT, und reservieren Alpha-Emitter wie RYZ101 für Lu-177-refraktäre Erkrankungen. Der Marktanteil der Strahlentherapie im Markt für Pankreatische Endokrine Tumoren wird sich ausweiten, sobald Alpha-Plattformen die Phase-III-Hürden überwinden, da dosislimitierte Nieren von der kürzeren Reichweite der Alphateilchen profitieren.

Nach Diagnosetyp: Bluttests etablieren sich, da Flüssigbiopsien an Bedeutung gewinnen

Die Bildgebung führt weiterhin mit einem Anteil von 44,56 %, da Ga-68 DOTATATE PET/CT subzentimetergroße SSTR-positive Läsionen erkennt und die chirurgische Planung unterstützt. Die endoskopisch-ultraschallgesteuerte Biopsie bleibt für die Ki-67-Graduierung unerlässlich. Bluttests sind jedoch auf dem Weg zu einer CAGR von 10,11 %, da Chromogranin A, Pankreatisches Polypeptid und Flüssigbiopsien der nächsten Generation von der Forschung in routinemäßige Überwachungsprogramme übergehen.

Die Kombination von Ga-68 DOTATATE mit FDG PET/CT unterscheidet indolente von aggressiven Erkrankungen und leitet die Auswahl der Erstlinienmodalität. Eine hohe FDG-Aufnahme bei schwacher SSTR-Expression deutet auf einen chemotherapiereichen Weg hin, während das entgegengesetzte Profil auf PRRT hinweist. Wenn serielle zirkulierende Tumor-DNA-Assays ausgereift sind, werden sie die Abhängigkeit von wiederholter Bildgebung verringern, die lebenslangen Diagnosekosten senken und frühere therapeutische Wechsel vorantreiben.

Nach Endnutzer: Spezialkliniken übernehmen komplexe Fälle

Krankenhäuser behalten die Mehrheit mit 52,45 % des Volumens, da Chirurgie und akutes Hormonkrisenmanagement die stationäre Nachfrage antreiben. Dennoch verzeichnen spezialisierte Onkologie- und Endokrinologiekliniken eine CAGR von 10,32 %, da ambulante PRRT-Einheiten innerhalb akademischer Netzwerke eröffnen. Ambulante chirurgische Zentren führen laparoskopische Enukleationen durch, während telemedizinische Nachsorge die Versorgung in ländliche Gebiete ausdehnt, ohne die Protokolltreue zu beeinträchtigen.

Kostenträger leiten zunehmend komplexe Fälle an Exzellenzzentren weiter, die integrierte Radiopharmazie, Nuklearmedizin, Endokrinologie und Chirurgie unter einem Dach vereinen. Dieses Modell verbessert die Überwachung der Nierensicherheit und die Planung der Tage bis zum nächsten Zyklus und unterstützt überlegene reale Ergebnisse, die Pauschalzahlungsverträge rechtfertigen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 43,11 % des Umsatzes, angetrieben durch dichte akademische Netzwerke, frühe Einführung von Ga-68 DOTATATE und Medicare-Erstattung für PRRT. Die FDA-Annahme des Zulassungsantrags von ITM-11 deutet auf einen bevorstehenden Produktlaunch hin, der die Preise dämpfen, aber die Verfahrenskosten erhöhen könnte. Kanada erstattet Lutathera provinzweise, während der mexikanische Privatsektor das Radionuklidvolumen antreibt, aber nach wie vor mit Isotopenengpässen konfrontiert ist.

Europa operiert unter einheitlichen ENETS-Leitlinien und profitiert von einer robusten Isotopenlogistik über zentrale Reaktoren in Deutschland, den Niederlanden und Belgien. Deutschland und Frankreich haben die höchsten Behandlungsvolumina, während Italien auf grenzüberschreitende Überweisungen aus Osteuropa angewiesen ist. Die europäische Prioritätsprüfung beschleunigt die Markteinführung von Orphan-Therapien und trägt dazu bei, die Größe des Marktes für Pankreatische Endokrine Tumoren im gesamten Block aufrechtzuerhalten.

Der Asien-Pazifik-Raum verzeichnet bis 2031 die schnellste CAGR von 8,54 %, da die Nationale Medizinproduktebehörde Chinas Phase-III-Studien für ITM-11 genehmigt und Provinzregierungen nuklearmedizinische Einrichtungen finanzieren. Japan erstattet Lutathera im Rahmen der nationalen Krankenversicherung und weitet klinische Alpha-Therapieprogramme aus. Indien, Australien und Südkorea wachsen von kleineren Ausgangspunkten aus, angetrieben durch private Onkologieketten und akademische Kooperationen, kämpfen aber noch mit Lieferkettenrückständen und uneinheitlicher Kostenträgerdeckung.

Wettbewerbslandschaft

Novartis dominiert durch Lutathera, sieht sich jedoch Bedrohungen durch ITM-11 und Alpha-Programme von Bristol Myers Squibb ausgesetzt. ITMs Kapitalerhöhung von 188 Millionen EUR finanzierte die Reaktorerweiterung und Ac-225-Joint-Ventures und deutet auf vertikale Integrationsabwehren hin, die kleinere Unternehmen nicht erreichen können. Bristol Myers Squibb sichert sich mit der ACTION-1-Studie ab, die RYZ101 für den Einsatz in der zweiten Linie positioniert, wenn Lu-177-Resistenz auftritt. AstraZenecas Fusion-Akquisition stattet das Unternehmen mit einer Alpha-Plattform aus, die in SSTR2-Indikationen eingesetzt werden kann, sobald technische Hürden überwunden sind.

Die Markteintrittsbarriere konzentriert sich auf die Radioisotopenversorgung, das Dosimetrie-IP und die Schulungsinfrastruktur in der Nuklearmedizin. Unternehmen, die Isotopenlieferketten sichern, Begleitdiagnostika validieren und eine geringere Nierentoxizität nachweisen, werden bei der Formularpräferenz gewinnen, da Kostenträger auf wertbasierte Beschaffung umstellen.

Marktführer im Bereich Pankreatische Endokrine Tumoren

Novartis AG

Ipsen Pharma

Pfizer Inc.

Merck & Co., Inc.

Bristol Myers Squibb

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Europäische Kommission genehmigte Cabometyx (Cabozantinib) für erwachsene Patienten mit nicht resezierbaren oder metastatischen, gut differenzierten pankreatischen (pNET) und extrapankreatischen (epNET) neuroendokrinen Tumoren, die nach einer vorherigen systemischen Therapie fortgeschritten sind.

- März 2025: Die FDA genehmigte CABOMETYX als zielgerichtete Therapie für eine spezifische Untergruppe von Patienten mit Pankreatischem Neuroendokrinem Tumor (PNET), die aus hormonproduzierenden Zellen der Bauchspeicheldrüse entstehen. PNETs sind selten, unterscheiden sich vom häufigen Bauchspeicheldrüsenkrebs und erfordern eine spezialisierte Behandlung.

Umfang des globalen Berichts über den Markt für Pankreatische Endokrine Tumoren

Gemäß dem Umfang des Berichts ist ein Pankreatischer Endokriner Tumor, auch bekannt als Pankreatischer Neuroendokriner Tumor (PNET), eine seltene Neoplasie, die aus den hormonproduzierenden Zellen der Bauchspeicheldrüse entsteht. Er kann funktionell (hormonausschüttend) oder nicht-funktionell sein und beeinflusst je nach Hormonproduktion verschiedene Körperfunktionen. Diese Tumoren wachsen oft langsam und können Symptome im Zusammenhang mit einem Hormonüberschuss oder einem Masseneffekt aufweisen.

Der Markt für Pankreatische Endokrine Tumoren ist segmentiert nach Tumortyp (Insulinom, Gastrinom, VIPom, Glukagonom, Somatostatinom und Gemischte Endokrine Tumoren), Behandlungsart (Chirurgisch, Chemotherapie, Zielgerichtete Therapie, Strahlentherapie und Palliativversorgung), Diagnosetyp (Bildgebung, Biopsie und Bluttests), Endnutzer (Krankenhäuser, Spezialkliniken, Ambulante Zentren und Sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Insulinom |

| Gastrinom |

| VIPom |

| Glukagonom |

| Somatostatinom |

| Gemischte endokrine Tumoren |

| Chirurgische Behandlungen |

| - Chemotherapie |

| - Zielgerichtete Therapie |

| - Strahlentherapie |

| - Palliativversorgung |

| Bildgebungsverfahren (CT, MRT, PET-Scans) |

| Biopsie-Verfahren |

| Bluttests |

| Krankenhäuser |

| Spezialisierte Onkologie- und Endokrinologiekliniken |

| Ambulante chirurgische Zentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Tumortyp | Insulinom | |

| Gastrinom | ||

| VIPom | ||

| Glukagonom | ||

| Somatostatinom | ||

| Gemischte endokrine Tumoren | ||

| Nach Behandlungsart | Chirurgische Behandlungen | |

| - Chemotherapie | ||

| - Zielgerichtete Therapie | ||

| - Strahlentherapie | ||

| - Palliativversorgung | ||

| Nach Diagnosetyp | Bildgebungsverfahren (CT, MRT, PET-Scans) | |

| Biopsie-Verfahren | ||

| Bluttests | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte Onkologie- und Endokrinologiekliniken | ||

| Ambulante chirurgische Zentren | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Pankreatische Endokrine Tumoren im Jahr 2026?

Die Marktgröße für Pankreatische Endokrine Tumoren beläuft sich im Jahr 2026 auf 2,87 Milliarden USD mit einer CAGR von 7,21 % bis 2031.

Welche Behandlungsoption wächst am schnellsten?

Die Chemotherapie weist mit 9,87 % bis 2031 die höchste CAGR nach Behandlungsart auf, angetrieben durch Temozolomid-basierte Protokolle der nächsten Generation.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Der Asien-Pazifik-Raum profitiert von staatlichen Investitionen in die nuklearmedizinische Infrastruktur und steigenden Erkennungsraten, was eine regionale CAGR von 8,54 % unterstützt.

Was schränkt die breitere PRRT-Akzeptanz ein?

Hohe Therapiekosten, Engpässe in der Radioisotopenversorgung und späte Diagnose bleiben trotz günstiger klinischer Ergebnisse die Haupthindernisse.

Welche Unternehmen werden den Markt voraussichtlich als nächstes disruptieren?

ITM Isotope Technologies Munich mit ITM-11 und Bristol Myers Squibb mit dem Alpha-Emitter RYZ101 sind positioniert, um die Marktführerschaft von Novartis herauszufordern.

Seite zuletzt aktualisiert am: