Marktgröße und Marktanteil für Therapeutika gegen solide Tumoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

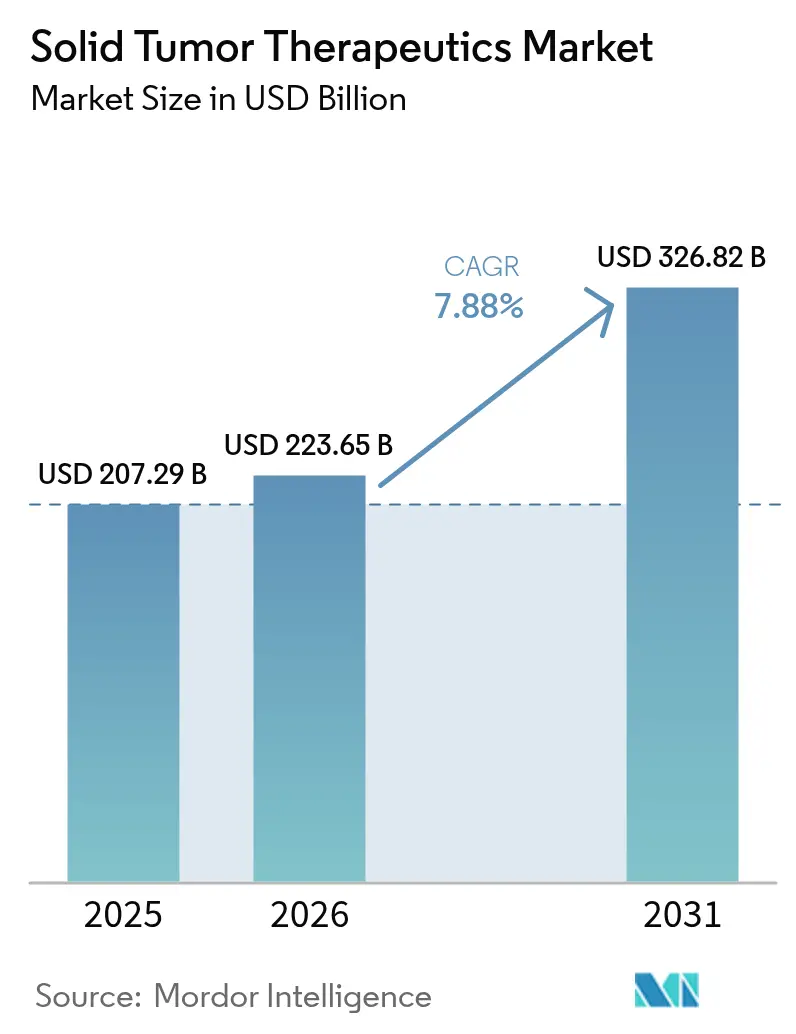

| Marktgröße (2026) | 223.65 Milliarden US-Dollar |

| Marktgröße (2031) | 326.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.88% CAGR |

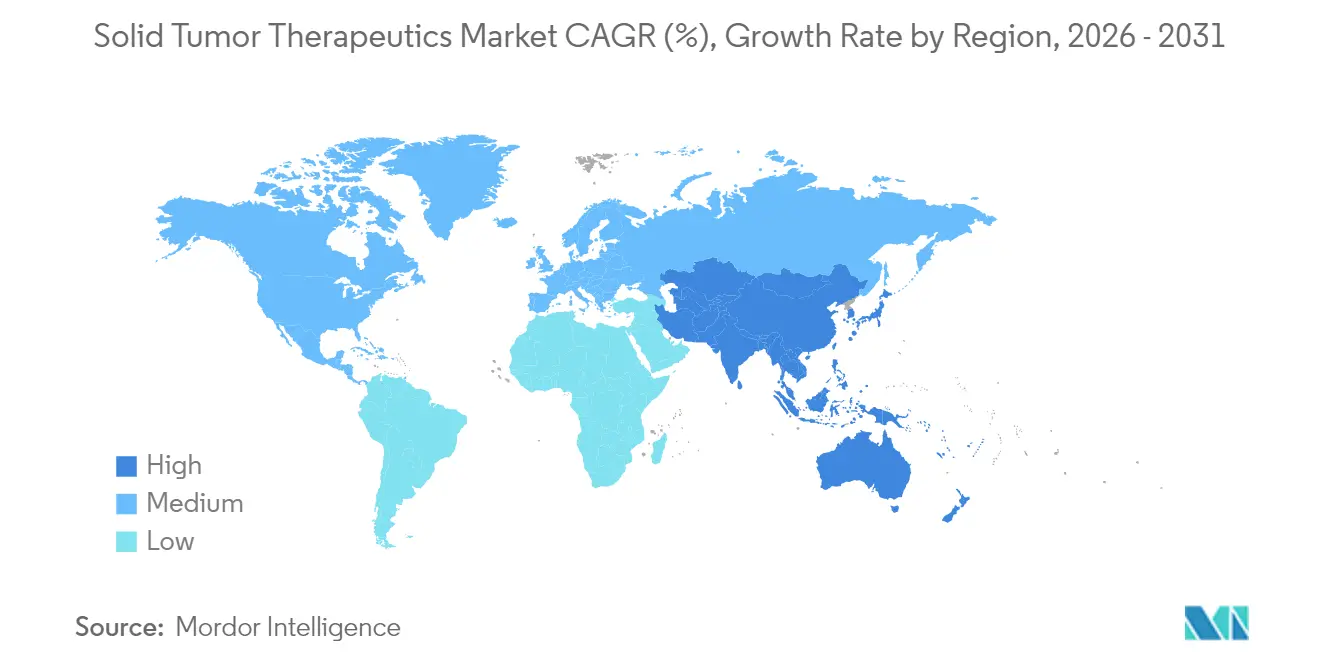

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Therapeutika gegen solide Tumoren von Mordor Intelligence

Die Marktgröße für Therapeutika gegen solide Tumoren wird voraussichtlich von USD 207,29 Milliarden im Jahr 2025 auf USD 223,65 Milliarden im Jahr 2026 wachsen und bis 2031 USD 326,82 Milliarden bei einer CAGR von 7,88 % über den Zeitraum 2026–2031 erreichen. Robuste Innovationen bei Antikörper-Wirkstoff-Konjugaten, Kombinationen aus Immun-Checkpoint-Inhibitoren und biomarkergesteuerten Therapieschemata erweitern die klinischen Optionen und vergrößern den Patientenpool. Die steigende Krebsprävalenz – bis 2050 werden jährlich 32 Millionen Neuerkrankungen prognostiziert – sichert die langfristige Nachfrage, während wertbasierte Erstattungspilotprojekte in den Vereinigten Staaten und ergebnisgebundene Verträge in Europa das Vertrauen der Kostenträger stärken. Nordamerika behauptet seine Preisführerschaft durch starken Schutz des geistigen Eigentums, doch der Asien-Pazifik-Raum schließt den Innovationsrückstand auf, da Regulierungsbehörden Zulassungen beschleunigen. Die Konsolidierung unter großen multinationalen Unternehmen und mittelgroßen Biotechnologieunternehmen verändert die Wettbewerbspositionierung, und Investitionen in KI-gestützte Entdeckungspartnerschaften verkürzen die präklinischen Zeitpläne.

Wichtigste Erkenntnisse des Berichts

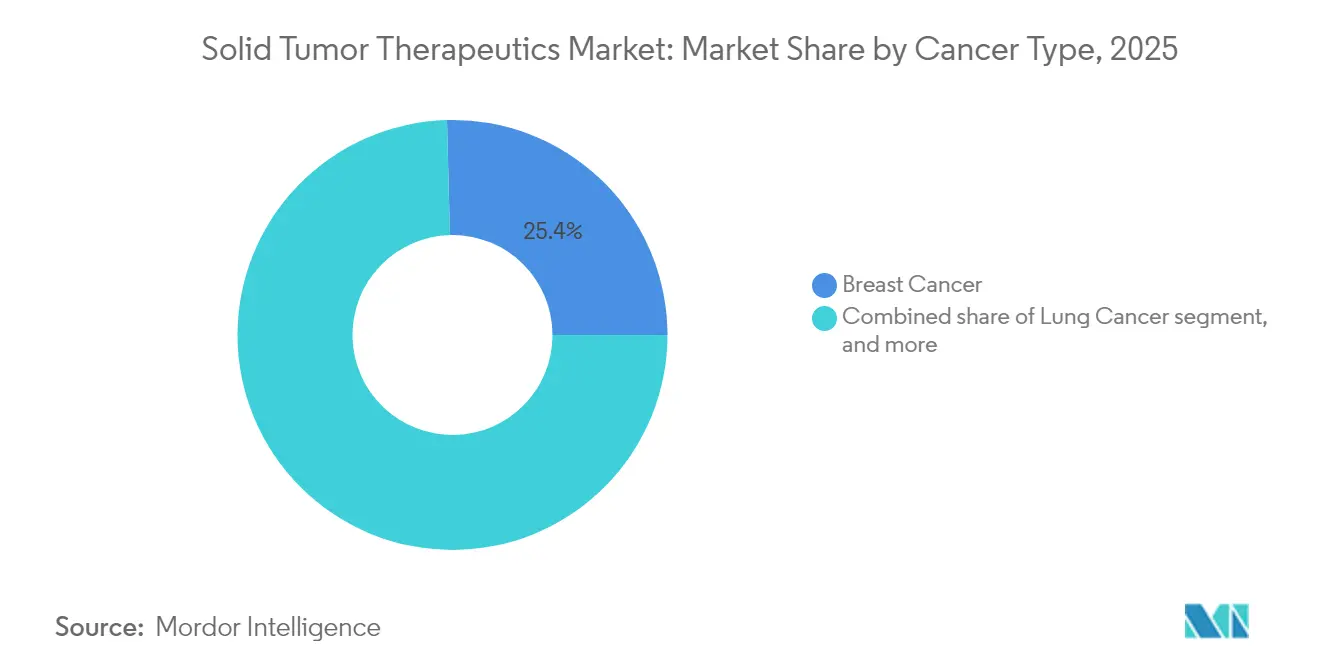

- Nach Krebsart führte Brustkrebs im Jahr 2025 mit einem Umsatzanteil von 25,41 %, während Prostatakrebs bis 2031 voraussichtlich mit einer CAGR von 10,16 % wachsen wird.

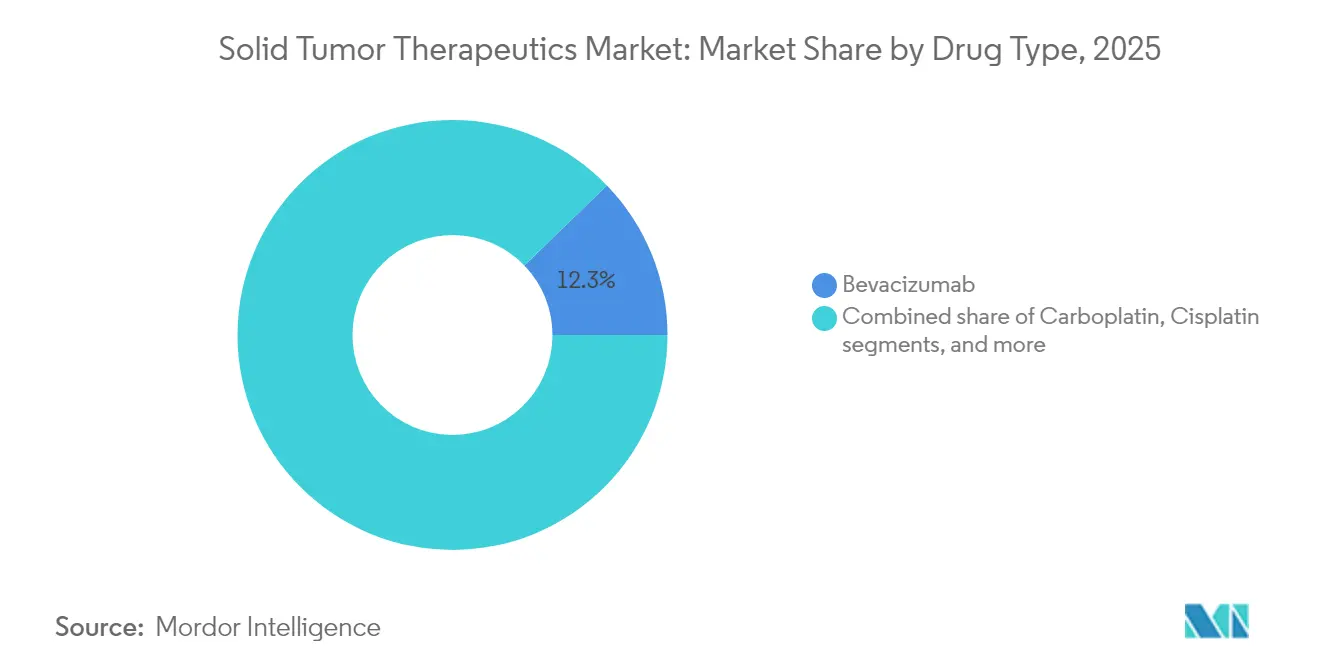

- Nach Arzneimitteltyp entfiel auf Bevacizumab im Jahr 2025 ein Marktanteil von 12,25 % am Markt für Therapeutika gegen solide Tumoren, während Cisplatin im gleichen Zeitraum voraussichtlich eine CAGR von 12,23 % verzeichnen wird.

- Nach Verabreichungsweg entfielen auf intravenöse Formulierungen 46,04 % des Umsatzpools im Jahr 2025; orale Formulierungen sind auf dem Weg zu einer CAGR von 10,49 % bis 2031.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,03 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 9,38 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Therapeutika gegen solide Tumoren

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Krebsinzidenz und -prävalenz | +2.1% | Am höchsten im Asien-Pazifik-Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei zielgerichteten Therapien und Immun-Onkologie-Therapien | +2.8% | Nordamerika und EU führend; rasche Übernahme im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Präzisionsmedizin und Begleitdiagnostik | +1.9% | Zunächst in entwickelten Märkten; schrittweise Ausweitung andernorts | Mittelfristig (2–4 Jahre) |

| Zunehmende staatliche und private Finanzierung der Onkologieforschung | +1.4% | Vereinigte Staaten, China und EU | Langfristig (≥ 4 Jahre) |

| Bahnbrechende Zulassungen von Antikörper-Wirkstoff-Konjugaten und Radioliganden-Therapien | +1.7% | Global, mit früher Durchdringung in den Vereinigten Staaten, der EU und Japan | Mittelfristig (2–4 Jahre) |

| Integration von künstlicher Intelligenz in die Arzneimittelentdeckung und klinische Entscheidungsunterstützung | +1.3% | Global, mit konzentrierter Aktivität in Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Krebsinzidenz und -prävalenz

Der Markt für Therapeutika gegen solide Tumoren weist eine direkte Nachfragekorrelation mit der eskalierenden Krebslast auf, die bis 2050 auf 32 Millionen Neudiagnosen pro Jahr ansteigen soll. Solide Tumoren machen rund 85 % dieser Fälle aus, wobei der Asien-Pazifik-Raum den stärksten Anstieg verzeichnet, da Urbanisierung und veränderte Lebensstile Risikofaktoren verschärfen. China allein macht fast 30 % der weltweiten Inzidenz aus, was multinationale Unternehmen dazu veranlasst, ihre Markteintrittsstrategien auf provinzielle Erstattungssysteme auszurichten. Die Bevölkerungsalterung in den Vereinigten Staaten und Westeuropa vergrößert gleichzeitig den Pool der Patienten, die für neuartige Therapien in Frage kommen. Zusammengenommen sorgen diese epidemiologischen Muster für einen stetigen Zustrom von Kandidaten für Therapien der nächsten Generation im Markt für Therapeutika gegen solide Tumoren.

Technologische Fortschritte bei zielgerichteten Therapien und Immun-Onkologie-Therapien

Antikörper-Wirkstoff-Konjugate (ADCs) haben sich zur dynamischsten Modalität entwickelt und wuchsen von einem Umsatz von USD 10 Milliarden im Jahr 2023 auf geschätzte USD 39 Milliarden bis 2033, da 80 % der ADC-Wirkstoffe in der Spätphase auf solide Tumoren abzielen. Bahnbrechende Zulassungen wie Trastuzumab Deruxtecan für HER2-niedrigen Brustkrebs und Datopotamab Deruxtecan für Lungenkrebs liefern Verbesserungen des progressionsfreien Überlebens von mehr als 50 % gegenüber einer Chemotherapie[1]New England Journal of Medicine, "Trastuzumab Deruxtecan bei HER2-niedrigem Brustkrebs," nejm.org. Die Kombination von PD-1-Inhibitoren mit CTLA-4-Wirkstoffen und Standard-Chemotherapie hat Fünf-Jahres-Gesamtüberlebensraten von 18 % beim metastasierten nicht-kleinzelligen Lungenkarzinom (NSCLC) im Vergleich zu 11 % bei alleiniger Chemotherapie erzielt[2]Targeted Oncology, "Fünf-Jahres-Ergebnisse mit Nivolumab plus Ipilimumab," targetedonc.com. Da algorithmusgesteuerte Plattformen für das Arzneimitteldesign reifen, investieren Unternehmen über USD 1 Milliarde in KI-Partnerschaften, um Entdeckungszeitpläne zu verkürzen. Diese wissenschaftlichen Fortschritte stärken das Vertrauen in die langfristige Expansion des Marktes für Therapeutika gegen solide Tumoren.

Wachsende Verbreitung von Präzisionsmedizin und Begleitdiagnostik

Reale Belege aus der ROME-Studie zeigen, dass die Anpassung der Therapie an abgestimmte Gewebe- und Flüssigbiopsie-Profile das mediane Gesamtüberleben auf 11,05 Monate verlängert und damit 7,7 Monate mit konventionellen Therapieschemata übertrifft. Tumoragnostische Zulassungen – exemplarisch durch Pembrolizumab bei Tumoren mit hoher Mikrosatelliteninstabilität – belohnen Biomarker-Screening-Programme. Flüssigbiopsie-Technologien verringern Zugangslücken, indem sie invasive Eingriffe umgehen; Tests auf zirkulierende Tumor-DNA sind mittlerweile Standard für die Überwachung von Resistenzmutationen. Trotz dieser Fortschritte bleibt die Erstattung für Multi-Gen-Panels inkonsistent, was die Verbreitung in einkommensschwächeren Märkten verlangsamt. Dennoch ist eine erweiterte molekulare Testkapazität entscheidend für die künftige Entwicklung des Marktes für Therapeutika gegen solide Tumoren.

Zunehmende staatliche und private Finanzierung der Onkologieforschung

Die weltweiten Ausgaben für Onkologiemedikamente werden bis 2028 voraussichtlich USD 409 Milliarden erreichen, angetrieben durch mehr als 2.000 neue Studien, die im Jahr 2023 gestartet wurden. China war Gastgeber von 39 % dieser Starts, nachdem es seinen Regulierungsweg gestrafft hatte, während die Vereinigten Staaten die Führung bei Erstanwendungsstudien am Menschen behielten. Risikokapital unterstützt weiterhin risikoreiche Programme wie CAR-T-Zellen für solide Tumoren und alpha-emittierende Radiopharmazeutika, selbst in volatilen Aktienmärkten. Öffentliche Initiativen wie das US-amerikanische Cancer Moonshot-Programm und Chinas Gesundes China 2030-Konzept leiten Mittel in die translationale Forschung. Diese Finanzierungsmechanismen bilden die Grundlage für eine lebendige Pipeline, die für ein nachhaltiges Wachstum im Markt für Therapeutika gegen solide Tumoren unverzichtbar ist.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Zulassungsverfahren für Onkologiemedikamente | −1.2% | Global, variiert je nach Behörde | Mittelfristig (2–4 Jahre) |

| Hohe Behandlungskosten, die den Patientenzugang einschränken | −1.8% | Vorwiegend Schwellenmärkte; Ausstrahlungseffekte in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Erstattungs- und Preisherausforderungen in Schwellenländern | −1.5% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Kapazitätsengpässe in der Herstellung komplexer Biologika | −1.1% | Global, besonders spürbar in Ländern mit niedrigem und mittlerem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Zulassungsverfahren für Onkologiemedikamente

Die medianen Entwicklungszeiträume für einen Onkologie-Wirkstoff umfassen nach wie vor 10–15 Jahre, während die Misserfolgsquoten von Phase I bis zur Zulassung 90 % übersteigen. Die wertorientierte Leitlinie der FDA aus dem Jahr 2021 verlangt Daten mit aktivem Komparator, was die Komplexität der Studien erhöht. Kombinationstherapien erfordern mehrteilige Studien über verschiedene Tumortypen hinweg, was die Ressourcen weiter strapaziert. Obwohl Chinas Prioritätsprüfungskanal die Zulassung auf 263,5 Tage verkürzt hat, erfordern Dossiers nach wie vor umfangreiche Wirksamkeitsnachweise, die die Vermarktung um bis zu drei Jahre verzögern können. Der kumulative Effekt dämpft die kurzfristige Wachstumsdynamik des Marktes für Therapeutika gegen solide Tumoren.

Hohe Behandlungskosten, die den Patientenzugang einschränken

Die Listenpreise für neuartige Medikamente gegen solide Tumoren übersteigen häufig USD 200.000 pro Behandlungsjahr, was weit über den Pro-Kopf-Gesundheitsbudgets vieler Schwellenländer liegt. Biosimilares Trastuzumab hat die Beschaffungskosten um bis zu 90 % gesenkt, doch die Übernahme wird durch die Zurückhaltung der Ärzte und komplexe Kostenträger-Formulare gehemmt. Medizintourismusströme aus Südostasien nach Nordamerika veranschaulichen die grenzüberschreitende Nachfrage nach im Heimatland unerschwinglichen Therapien. Gestaffelte Preisgestaltung und Programme zur Unterstützung von Zuzahlungen verbessern die Erschwinglichkeit, erreichen aber selten eine ausreichende Größenordnung. Infolgedessen bleibt die Preissensitivität eine strukturelle Bremse für den Markt für Therapeutika gegen solide Tumoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krebsart: Dominanz von Brustkrebs treibt Innovationspipeline an

Brustkrebs behielt im Jahr 2025 einen Anteil von 25,41 % am Umsatz und hatte damit den größten Anteil an der Marktgröße für Therapeutika gegen solide Tumoren. HER2-niedrige Klassifizierungen, die durch Trastuzumab Deruxtecan ermöglicht wurden, vergrößerten die behandelbare Gruppe um 60 % und beschleunigten das Umsatzwachstum. Lungenkrebs, das zweitgrößte Segment, profitierte vom medianen progressionsfreien Überleben von 39,1 Monaten unter Osimertinib bei EGFR-mutierter Erkrankung im Stadium III.

Prostatakrebs wird bis 2031 voraussichtlich die schnellste CAGR von 10,16 % verzeichnen, gestützt durch metastasierungsgerichtete Ansätze, die progressionsfreie Intervalle in oligometastasierten Situationen verlängern. Kolorektale Programme evaluieren eine totale ablative Therapie, und die Dynamik bei Gebärmutterhalskrebs verändert sich, da HPV-Impfungen die Prävalenzmuster verändern. Innovationen bei Bauchspeicheldrüsen- und neuroendokrinen Tumoren – von tumorbehandelnden Feldern bis hin zu neuartigen Immunmodulatoren – diversifizieren die Umsatzquellen in der Branche für Therapeutika gegen solide Tumoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Arzneimitteltyp: Führungsposition von Bevacizumab durch aufkommende ADCs herausgefordert

Bevacizumab hielt im Jahr 2025 einen Umsatzanteil von 12,25 %, den größten Anteil am Marktanteil für Therapeutika gegen solide Tumoren, doch Biosimilars üben Preisdruck aus. Carboplatin, Cisplatin und Paclitaxel bleiben in ressourcenarmen Umgebungen aufgrund ihrer Erschwinglichkeit und klinischen Vertrautheit unverzichtbar.

Cisplatin ist bis 2031 auf eine CAGR von 12,23 % ausgerichtet, da Studien zeigen, dass platinbasierte Chemotherapie die Immunaktivierung verstärkt, wenn sie mit Checkpoint-Inhibitoren kombiniert wird. Kleinmolekulare zielgerichtete Wirkstoffe wie Erlotinib, Sunitinib und Everolimus gewinnen durch Kombinationsprogramme wieder an Dynamik; Everolimus mit Lanreotid verlängerte das progressionsfreie Überleben auf 29,7 Monate bei gastroenteropankreatischen neuroendokrinen Tumoren. Schnell aufkommende Modalitäten – CAR-T-Zellen, Radiopharmazeutika, bispezifische Antikörper – signalisieren eine weitere Diversifizierung für die Branche für Therapeutika gegen solide Tumoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Dominanz der intravenösen Verabreichung steht vor oraler Herausforderung

Die intravenöse Verabreichung behielt im Jahr 2025 einen Umsatzanteil von 46,04 % und bleibt das Rückgrat von Kombinationstherapien, die Krankenhausinfusionsdienste verankern. Subkutane Varianten monoklonaler Antikörper verkürzen die Behandlungszeit, und Kostenträger fördern ambulante Verlagerungen, um Einrichtungskosten zu senken.

Orale Wirkstoffe werden mit einer CAGR von 10,49 % prognostiziert, angetrieben durch den Patientenkomfort und den Erfolg von Tyrosinkinase- und CDK4/6-Inhibitoren. Der Fokus der Sponsoren auf hochwirksame Verbindungen mit niedrigem Molekulargewicht erweitert die Pipeline oraler Neuformulierungen intravenöser Referenzpräparate. Intratumorale und implantierbare Verabreichungssysteme werden für die lokalisierte Kontrolle weiterentwickelt und erweitern die Optionen für Verabreichungswege im Markt für Therapeutika gegen solide Tumoren.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 42,03 %, da Premiumpreise, eine breite Versicherungsabdeckung und umfangreiche klinische Studiennetzwerke die rasche Übernahme neuartiger Wirkstoffe unterstützten. Die anhaltende Konsolidierung onkologischer Praxen stärkt die Verhandlungsmacht der Distributoren, obwohl die Prüfung hochpreisiger Medikamente durch die Kostenträger zunimmt.

Europa bleibt die zweitgrößte Region, wobei Deutschland, das Vereinigte Königreich und Frankreich die Übernahme fortschrittlicher Therapien im Rahmen koordinierter EMA-Rahmenbedingungen anführen. Referenzpreisgestaltung und Nutzenbewertungen dämpfen die Listenpreisinflation und zwingen Hersteller, vertrauliche Rabatte auszuhandeln, die dennoch attraktive Margen für den Markt für Therapeutika gegen solide Tumoren erhalten.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,38 % bis 2031, da sich China zu einem Entdeckungs- und Vermarktungszentrum entwickelt und im Jahr 2024 228 neue Medikamente zugelassen hat, von denen 37 % Antineoplastika waren. Inländische Innovatoren sicherten sich 71 % der neuen Aufnahmen in die Erstattungsliste, während Japan und Indien Studieninvestitionen aufgrund effizienter Anlaufzeiten und therapienaiver Bevölkerungen anzogen. Der Nahe Osten und Afrika sowie Südamerika bieten langfristiges Aufwärtspotenzial, doch begrenzte Infrastruktur und Budgetobergrenzen schränken das kurzfristige Wachstum ein. Insgesamt ist die geografische Diversifizierung für Unternehmen, die ein ausgewogenes Engagement im Markt für Therapeutika gegen solide Tumoren anstreben, von entscheidender Bedeutung.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, da führende Unternehmen ausgereifte Franchises verteidigen und gleichzeitig darum wetteifern, Pipelines vor Patentabläufen aufzufüllen. Pfizers Übernahme von Seagen für USD 43 Milliarden und die Akquisition von Karuna durch Bristol Myers Squibb für USD 14 Milliarden spiegeln eine strategische Neuausrichtung hin zu frühen klinischen Wirkstoffen wider, die verlorene Blockbuster-Umsätze ausgleichen sollen. Roche wird voraussichtlich im Jahr 2025 die Führung bei den Pharmaumsätzen behalten und dabei Tecentriq, Avastin und Herceptin nutzen, obwohl Trastuzumab-Biosimilars die Preise in wichtigen Märkten um bis zu 90 % gesenkt haben.

Der Wettbewerb konzentriert sich nun auf das Design von Kombinationstherapien und Präzisionsmedizin-Plattformen. AstraZeneca und Daiichi Sankyo erweitern duale Inhibitionsansätze mit Linker-Nutzlast-Technologien der nächsten Generation bei ADCs. Kleinere Biotechnologieunternehmen zielen auf schwierige Indikationen wie Glioblastom und Bauchspeicheldrüsenkrebs ab und streben danach, überproportionalen Wert in Nischen mit hohem ungedecktem Bedarf zu erzielen.

Digitale Fähigkeiten werden zu Differenzierungsmerkmalen: Sanofis Partnerschaft mit Formation Bio nutzt maschinelles Lernen, um die Auswahl präklinischer Kandidaten zu beschleunigen, während Novartis über USD 1 Milliarde in KI-Kooperationen zur Verbindungsoptimierung investiert. Infolgedessen hängt der Wettbewerbsvorteil zunehmend davon ab, wie schnell Unternehmen Datenanalysen und reale Belege in Entwicklungs- und Vermarktungsstrategien im Markt für Therapeutika gegen solide Tumoren integrieren.

Marktführer in der Branche für Therapeutika gegen solide Tumoren

Amgen Inc.

AstraZeneca PLC

Eli Lilly and Company

GSK plc

F. Hoffmann-La Roche AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Novocure gab PANOVA-3-Daten bekannt, die zeigen, dass tumorbehandelnde Felder plus Gemcitabin und Nab-Paclitaxel ein medianes Gesamtüberleben von 16,2 Monaten gegenüber 14,2 Monaten in der Kontrollgruppe bei nicht resezierbarem Pankreasadenokarzinom erzielten, wobei eine FDA-Einreichung für Ende 2025 erwartet wird.

- Mai 2025: Candel Therapeutics berichtete über Phase-3-Ergebnisse von CAN-2409 bei lokalisiertem Prostatakrebs, die eine 30%ige Reduktion des Rezidivrisikos und eine pathologische Vollremissionsrate von 80,4 % zeigten, mit einer geplanten Biologika-Zulassungsantragsstellung für Ende 2026.

- April 2025: Das Memorial Sloan Kettering zeigte, dass Dostarlimab bei Patienten mit Mismatch-Reparatur-defizientem Rektumkarzinom eine 100%ige vollständige klinische Remission ermöglichte und bei 80 % der behandelten Personen eine Operation vermieden wurde.

- Februar 2025: Chinas Nationale Medizinproduktebehörde (NMPA) genehmigte im Jahr 2024 228 Arzneimittelanträge, darunter Zulassungen für Ivonescimab und Golidocitinib zur Behandlung solider Tumoren.

- Januar 2025: Datopotamab Deruxtecan übertraf Docetaxel in TROPION-Lung01 bei vorbehandeltem fortgeschrittenem nicht-kleinzelligem Lungenkarzinom (NSCLC) und unterstützt damit regulatorische Einreichungen für die Zweitlinientherapie.

- Dezember 2024: Trastuzumab Deruxtecan erzielte ein progressionsfreies Überleben von 13,2 Monaten gegenüber 8,1 Monaten mit Chemotherapie bei Hormonrezeptor-positivem, HER2-niedrigem metastasiertem Brustkrebs.

Globaler Berichtsumfang des Marktes für Therapeutika gegen solide Tumoren

Gemäß dem Berichtsumfang sind Therapeutika gegen solide Tumoren Arzneimittel, die speziell verschiedene Krebsarten behandeln, wie Brust-, Lungen-, Kolorektal-, Prostata- und Gebärmutterhalskrebs. Solide Tumoren sind abnormale Gewebemassen, die in der Regel keine Zysten oder flüssige Bereiche enthalten.

Der Markt für Therapeutika gegen solide Tumoren ist nach Krebsart, Arzneimitteltyp und Geografie segmentiert. Nach Krebsart ist der Markt in Brustkrebs, Lungenkrebs, Kolorektalkarzinom, Prostatakrebs, Gebärmutterhalskrebs und sonstige Krebsarten segmentiert. Nach Arzneimitteltyp ist der Markt in Carboplatin, Cisplatin, Gemcitabin, Paclitaxel, Doxorubicin, Bevacizumab, Erlotinib, Sunitinib, Everolimus und sonstige Arzneimitteltypen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Brustkrebs |

| Lungenkrebs |

| Kolorektalkarzinom |

| Prostatakrebs |

| Gebärmutterhalskrebs |

| Sonstige Krebsarten |

| Carboplatin |

| Cisplatin |

| Gemcitabin |

| Paclitaxel |

| Doxorubicin |

| Bevacizumab |

| Erlotinib |

| Sunitinib |

| Everolimus |

| Sonstige Arzneimitteltypen |

| Intravenös |

| Oral |

| Subkutan |

| Intratumoral |

| Sonstige Verabreichungswege |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krebsart | Brustkrebs | |

| Lungenkrebs | ||

| Kolorektalkarzinom | ||

| Prostatakrebs | ||

| Gebärmutterhalskrebs | ||

| Sonstige Krebsarten | ||

| Nach Arzneimitteltyp | Carboplatin | |

| Cisplatin | ||

| Gemcitabin | ||

| Paclitaxel | ||

| Doxorubicin | ||

| Bevacizumab | ||

| Erlotinib | ||

| Sunitinib | ||

| Everolimus | ||

| Sonstige Arzneimitteltypen | ||

| Nach Verabreichungsweg | Intravenös | |

| Oral | ||

| Subkutan | ||

| Intratumoral | ||

| Sonstige Verabreichungswege | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Therapeutika gegen solide Tumoren?

Die Marktgröße für Therapeutika gegen solide Tumoren erreichte im Jahr 2026 USD 223,65 Milliarden, gestützt durch eine starke Nachfrage nach Präzisions- und Immun-Onkologie-Therapien.

Wie schnell wird der Markt für Therapeutika gegen solide Tumoren voraussichtlich wachsen?

Zwischen 2026 und 2031 wird der Markt voraussichtlich mit einer CAGR von 7,88 % wachsen und rund USD 103 Milliarden an neuen Umsätzen hinzugewinnen.

Welche Krebsart trägt am meisten zum Marktumsatz bei?

Brustkrebs führt im Jahr 2025 mit 25,41 % des Gesamtumsatzes, was sein breites therapeutisches Arsenal und die rasche Übernahme von Antikörper-Wirkstoff-Konjugaten widerspiegelt.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum verzeichnet das schnellste Wachstum mit einer prognostizierten CAGR von 9,38 %, da China, Japan und Indien klinische Studien ausweiten und Zulassungen beschleunigen.

Welcher Verabreichungsweg gewinnt bei Patienten an Beliebtheit?

Orale Formulierungen sind der am schnellsten wachsende Verabreichungsweg mit einer prognostizierten CAGR von 10,49 %, dank des Patientenkomforts und der wachsenden Pipelines für niedermolekulare Verbindungen.

Warum sind Antikörper-Wirkstoff-Konjugate bedeutsam?

ADCs kombinieren eine zielgerichtete Verabreichung mit hochwirksamen Nutzlasten, erzielen Überlebensvorteile und ziehen zunehmende Investitionen an, wobei der Umsatz bis 2033 voraussichtlich auf das Vierfache ansteigen wird.

Seite zuletzt aktualisiert am: