Marktgröße und Marktanteil für Leberkrebs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

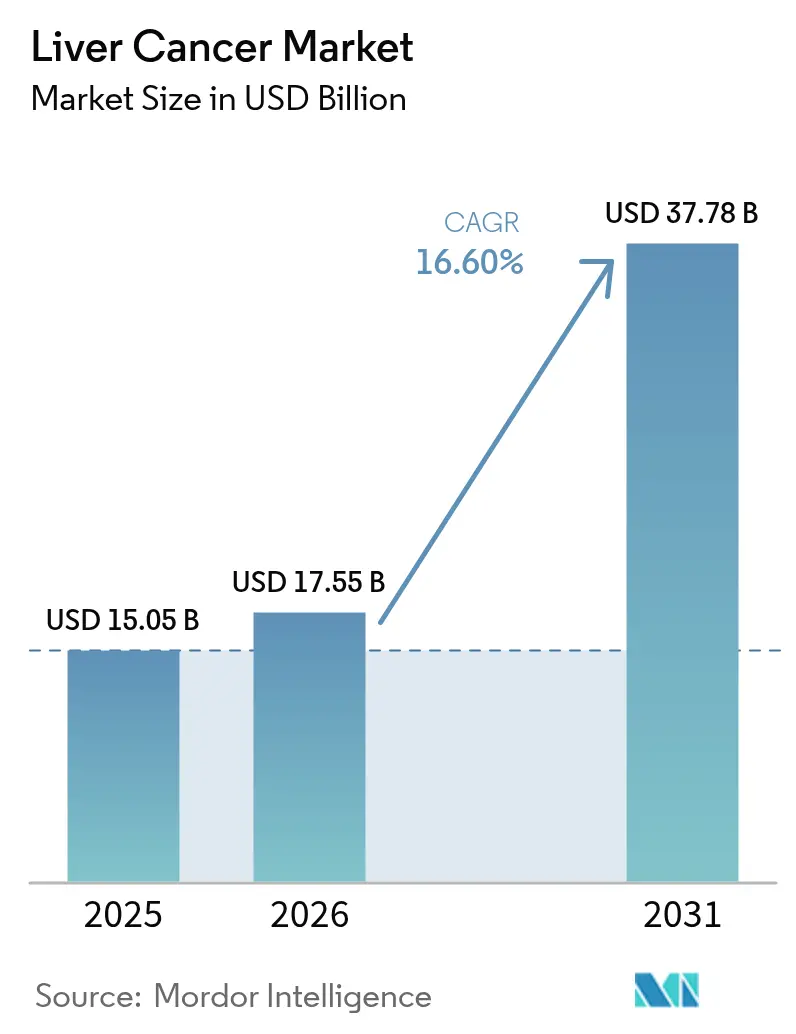

| Marktgröße (2026) | 17.55 Milliarden US-Dollar |

| Marktgröße (2031) | 37.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Leberkrebs-Marktanalyse von Mordor Intelligence

Die Marktgröße für Leberkrebs wurde im Jahr 2025 auf 15,05 Milliarden USD geschätzt und soll von 17,55 Milliarden USD im Jahr 2026 auf 37,78 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,60 % während des Prognosezeitraums (2026–2031). Eine starke Dynamik entsteht durch Zulassungen von Doppel-Checkpoint-Immuntherapien, die rasche Einführung zielgerichteter Wirkstoffe und eine breitere Erstattung für Kombinationsregime, die systemische und lokoregionale Modalitäten vereinen. Erweiterte Screening-Programme, KI-gestützte Diagnostik und Innovationen im Bereich der Radiopharmazeutika erweitern kontinuierlich den behandelbaren Patientenpool, während digitale Apotheken den Arzneimittelzugang neu gestalten. Die Wettbewerbsintensität steigt, da große Pharmaunternehmen Radiopharma-Spezialisten übernehmen und mit Fertigungstechnologieunternehmen zusammenarbeiten, um Produktionszyklen zu verkürzen. Die hohe Hepatitis-B-Prävalenz im Asien-Pazifik-Raum und die zunehmende Gesundheitsversorgung positionieren die Region als führenden Wachstumsbeitrag, während Nordamerika durch seine etablierte klinische Studieninfrastruktur und erstklassige Markteinführungen Skalenvorteile behält.

Wichtigste Erkenntnisse des Berichts

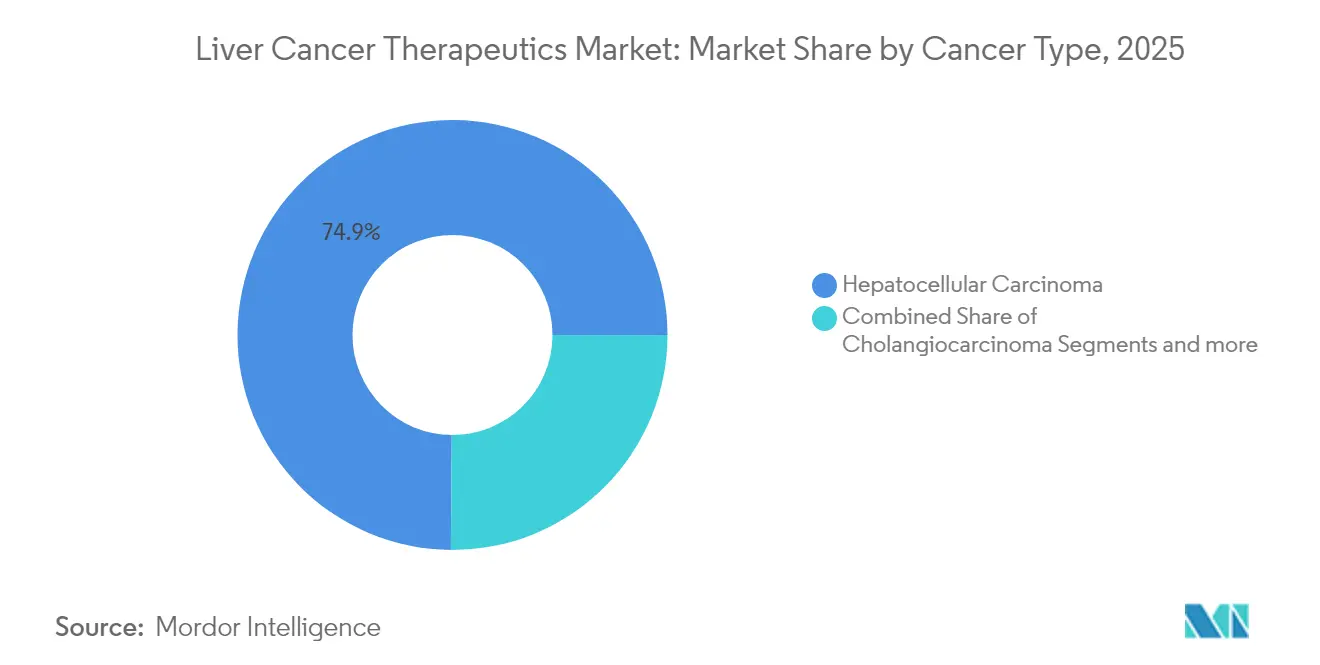

- Nach Krebsart hielt das hepatozelluläre Karzinom im Jahr 2025 einen Marktanteil von 74,88 % am Leberkrebs-Markt, während das Hepatoblastom bis 2031 voraussichtlich mit einer CAGR von 19,18 % wachsen wird.

- Im Jahr 2025 entfiel auf die Chemotherapie ein Anteil von 30,72 % an der Marktgröße für Leberkrebs; die zielgerichtete Therapie soll bis 2031 mit einer CAGR von 19,25 % wachsen.

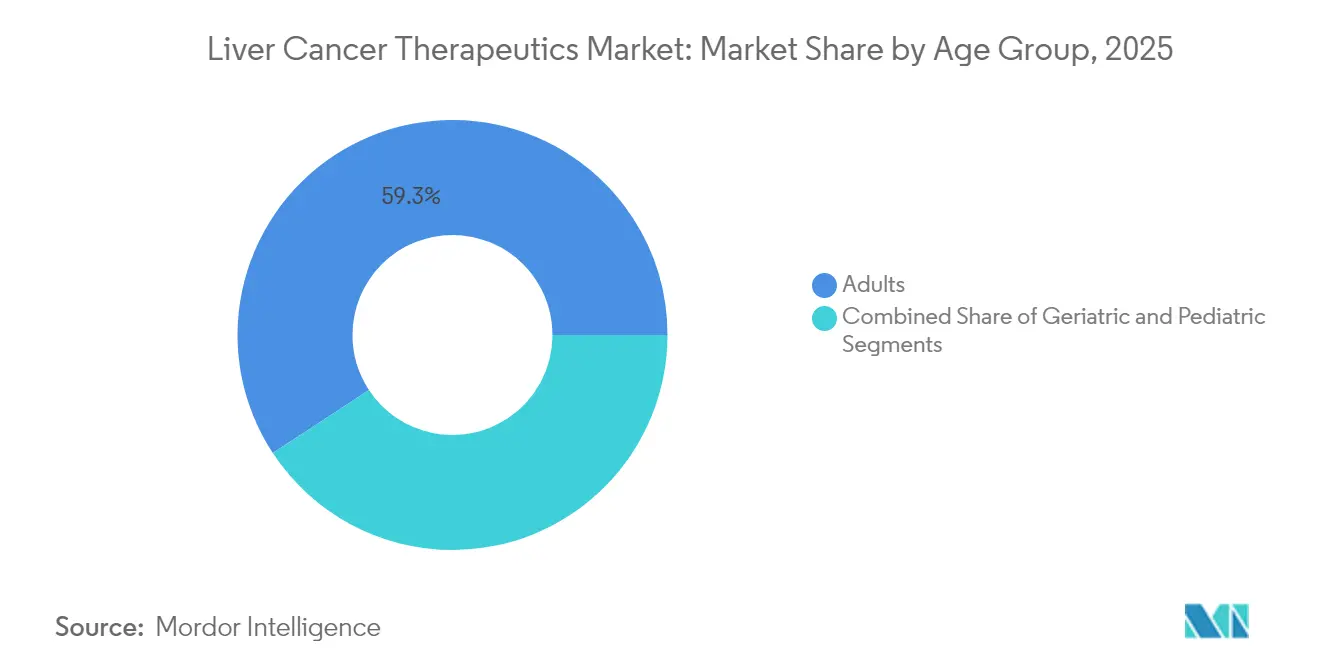

- Nach Altersgruppe entfielen im Jahr 2025 59,25 % der Marktgröße für Leberkrebs auf Erwachsene, während das geriatrische Segment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 18,83 % wachsen wird.

- Nach Vertriebskanal führten Krankenhausapotheken im Jahr 2025 mit einem Umsatzanteil von 61,54 %; Online-Apotheken sollen bis 2031 mit einer CAGR von 19,05 % wachsen.

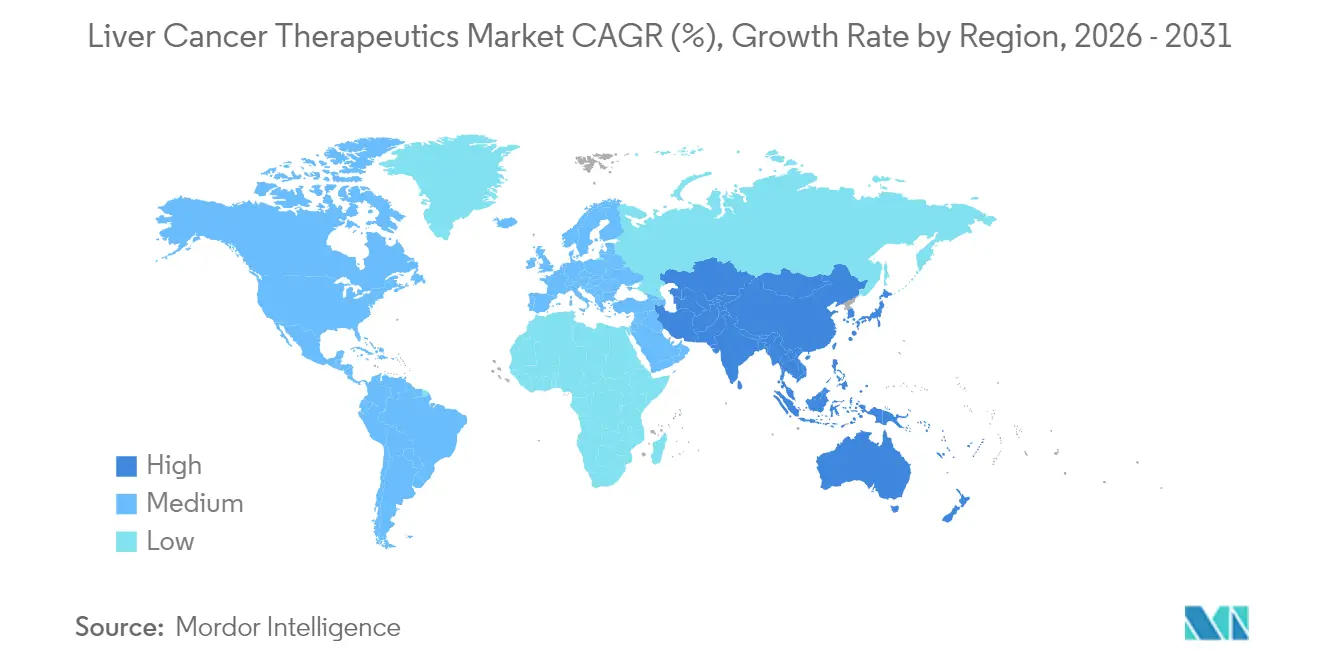

- Nach Geografie entfielen im Jahr 2025 39,68 % des Leberkrebs-Marktanteils auf Nordamerika, während die Asien-Pazifik-Region mit einer CAGR von 19,02 % bis 2031 das schnellste regionale Wachstum verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Leberkrebs-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Inzidenz des hepatozellulären Karzinoms | +4.2% | Asien-Pazifik, Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Erstlinienzulassungen von Doppel-Checkpoint-Kombinationen | +3.8% | Nordamerika, EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| NAFLD/NASH-Konversion bei adipösen Kohorten | +3.1% | Nordamerika, EU, Naher Osten | Langfristig (≥ 4 Jahre) |

| Erstattung für TACE-IO-Protokolle | +2.9% | USA, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Einführung von KI-gestütztem Ultraschall und Liquid-Biopsy | +2.4% | Nordamerika, EU, Pilotprojekte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Durch Risikokapital finanzierte Radiopharma-Pipelines | +2.2% | USA, Fertigungszentren in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Inzidenz des hepatozellulären Karzinoms

Die weltweiten Fälle von hepatozellulärem Karzinom sollen um 53,8 % steigen, von 905.347 im Jahr 2020 auf 1.392.474 bis 2040, was den langfristigen Bedarf an Behandlungslösungen unterstreicht [1]Qianqian Guo, "Prognostizierte epidemiologische Trends und Belastung durch Leberkrebs bis 2040 auf der Grundlage von GBD-, CI5plus- und WHO-Daten," Scientific Reports, nature.com. Der Asien-Pazifik-Raum trägt etwa drei Viertel der chronischen Hepatitis-B-Infektionen, während die Mongolei die weltweit höchste altersstandardisierte Inzidenz verzeichnet. Die zunehmende metabolisch bedingte steatotische Lebererkrankung (MASLD) in Hocheinkommensländern fügt eine zweite Wachstumssäule hinzu, da adipositasbedingte Fälle von hepatozellulärem Karzinom zunehmen, insbesondere bei jüngeren Kohorten in Nordeuropa und Teilen Asiens. Diese epidemiologischen Verschiebungen sichern eine dauerhafte Expansion des Leberkrebs-Marktes, gestützt durch alternde Bevölkerungen und steigende Lebenserwartung in China, Japan und Westeuropa.

Ausweitung der Erstlinienzulassungen von Arzneimittelkombinationen

Die FDA-Zulassung von Nivolumab plus Ipilimumab im April 2025 hat die globalen Erstlinienstandards neu gesetzt und ein medianes Gesamtüberleben von 23,7 Monaten gegenüber 20,6 Monaten für Sorafenib- oder Lenvatinib-Monotherapie erzielt. Europa ratifizierte das Regime zwei Monate später, was rasche Leitlinienaktualisierungen in den nationalen Gesundheitssystemen auslöste. Positive Ergebnisse aus EMERALD-1 und LEAP-012 bestätigten zudem die Integration von Checkpoint-Inhibitoren mit Anti-VEGF- oder lokoregionalen Behandlungen, was die Adoptionskurven anhob und die Kostenträgerbewertungen beschleunigte. Da sich die Erstattungsrahmen anpassen, vergrößern hochpreisige Kombinationen die Umsatzpools und intensivieren den Forschungs- und Entwicklungswettbewerb.

Rasche NAFLD- und NASH-Konversion in hepatozelluläres Karzinom bei adipösen Kohorten

NAFLD betrifft heute nahezu 30 % der Erwachsenen weltweit. Die FDA-Zulassung von Resmetirom im März 2024, der ersten NASH-Therapie, bestätigt die kommerzielle Tragfähigkeit von Wirkstoffen, die Fibrose und die Progression zum hepatozellulären Karzinom unterbrechen. Patienten mit NASH haben ein erhöhtes Leberkrebsrisiko, und Diabetes verstärkt die Raten maligner Transformation. Digitale Therapeutika wie die NASH-App berichten über eine hohe Verbesserung der Krankheitsaktivität, was darauf hindeutet, dass Telemedizin die pharmakologische Versorgung ergänzen kann.

Breitere Erstattung für lokoregionale TACE-IO-Protokolle

Medicare, Japans gesetzliche Krankenversicherung und Deutschlands gesetzliche Krankenkassen erstatten nun TACE in Kombination mit Immuntherapie, nachdem Studien hohe dauerhafte Remissionsraten beim fortgeschrittenen hepatozellulären Karzinom gezeigt haben. Chinas NRDL-Ausschreibung 2024 senkte die Preise innovativer Onkologika erheblich und erweiterte den Zugang zu Kombinationsregimen. Die US-amerikanische CMS-Politik erlaubt ab 2025 eine gesonderte Vergütung für kostspielige diagnostische Radiopharmazeutika und schafft damit Anreize für präzise Bildgebung und Behandlungsplanung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwere immunvermittelte unerwünschte Ereignisse bei Patienten mit Zirrhose | -2.8% | Regionen mit hoher Zirrhosebelastung | Kurzfristig (≤ 2 Jahre) |

| Hohe Ausfallrate in späten Phasen klinischer Studien zum hepatozellulären Karzinom | -2.1% | Global, insbesondere bei Biotech-geführten Programmen | Mittelfristig (2–4 Jahre) |

| Suboptimale Überwachung in Ländern mit niedrigem Human Development Index | -1.9% | Subsahara-Afrika, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Preisobergrenzen in Chinas NRDL | -1.6% | China, Ausstrahlungseffekte auf andere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwere immunvermittelte unerwünschte Ereignisse bei Patienten mit Zirrhose

Hepatotoxizität durch Checkpoint-Inhibitoren tritt bei 12,9 % der Patienten mit Zirrhose auf und führte zu einer Abbruchrate von 18 % im Nivolumab-Ipilimumab-Arm von CheckMate-9DW. Geriatrische Kohorten zeigen eine erhöhte Anfälligkeit, was Biomarker erfordert, die das Risiko immunvermittelter unerwünschter Ereignisse vorhersagen, um die Behandlungsbereitschaft aufrechtzuerhalten.

Hohe Ausfallrate in späten Studienphasen

Tumorheterogenität, zugrunde liegende Leberfunktionsstörungen und strenge Endpunkte tragen zu erhöhten Ausfallraten in späten Phasen bei. FDA-Rücknahmen nicht bestätigter Onkologie-Indikationen unterstreichen die Notwendigkeit bestätigender Nachweise, was die Finanzierungszyklen von Biotechnologieunternehmen unter Druck setzt und die kurzfristige Pipeline-Transparenz dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krebsart: Dominanz des hepatozellulären Karzinoms und rasche pädiatrische Zuwächse

Das hepatozelluläre Karzinom sicherte sich im Jahr 2025 einen Marktanteil von 74,88 % am Leberkrebs-Markt und bestätigt damit seine Rolle als primärer Werttreiber. Diese Dominanz spiegelt sowohl die Inzidenzraten als auch das Gewicht des auf Checkpoint-Kombinationen und anti-angiogene Grundgerüste gerichteten Forschungs- und Entwicklungskapitals wider. Die Doppel-Checkpoint-Zulassung vom April 2025 intensivierte die Wettbewerbsdifferenzierung und erweiterte die Erstlinienoptionen. Das Cholangiokarzinom bleibt eine kleine, aber strategisch wichtige Nische, in der Fast-Track-Designierungen für Produkte mit tumorinfiltrierenden Lymphozyten den regulatorischen Appetit auf zellbasierte Innovationen verdeutlichen.

Das Hepatoblastom ist zwar selten, wächst aber mit einer CAGR von 19,18 %, begünstigt durch verbesserte Bildgebung und molekulares Profiling, die eine frühzeitige chirurgische Eignung und die Aufnahme in pädiatrische Immuntherapiestudien ermöglichen. Genexpressionsuntersuchungen treiben die Präzisionsdosierung voran, und die CAR-T-Erforschung bei pädiatrischen soliden Tumoren führt potenziell kurative Optionen ein. Diese Beschleunigung im Randsegment diversifiziert die Einnahmequellen und fördert Partnerschaften mit akademischen Zentren, die auf pädiatrische Onkologie spezialisiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapie: Zielgerichtete Wirkstoffe definieren klinische Algorithmen neu

Die Chemotherapie behielt im Jahr 2025 einen Anteil von 30,72 % am Leberkrebs-Markt, bedingt durch ihre breite Verfügbarkeit und niedrigen Anschaffungskosten, insbesondere in ressourcenbeschränkten Regionen. Dennoch wächst die zielgerichtete Therapie mit einer CAGR von 19,25 %, da Onkologen Präzision gegenüber Zytotoxizität bevorzugen. Atezolizumab-Bevacizumab- und Durvalumab-Bevacizumab-Kombinationen zeigen anhaltende progressionsfreie Vorteile und unterstützen erweiterte Indikationen in Leitlinien. Radiopharmazeutika, einschließlich Actinium-225-Konstrukte von RayzeBio, erweitern das zielgerichtete Spektrum mit hochlokalisierter Alpha-Partikel-Letalität.

Der Aufstieg der Immuntherapie treibt den Wandel hin zu multimodalen Regimen voran, die stereotaktische Bestrahlung und transarterielle Verfahren integrieren und tiefere Ansprechen ermöglichen, während gesundes Parenchym geschont wird. Die Chemotherapie wird heute vorwiegend in Kombinationsschemata oder als Überbrückungstherapie eingesetzt, bis die immun-zielgerichtete Therapie eingeleitet wird.

Nach Altersgruppe: Geriatrische Bedürfnisse prägen Protokolle

Erwachsene machten im Jahr 2025 59,25 % der Marktgröße für Leberkrebs aus, was ihre demografische Dominanz und etablierte Screening-Programme widerspiegelt. Das geriatrische Segment wächst jedoch mit einer CAGR von 18,83 % aufgrund steigender Lebenserwartung und MASLD-Prävalenz. Klinische Daten zeigen, dass Lenvatinib in Kombination mit einem hepatischen Arterieninfusionsregime (RALOX-HAIC) das Überleben bei Patienten über 70 Jahren verlängert, ohne die Toxizität zu erhöhen.

Geriatrische Protokolle betonen das Management von niedriggradigen immunvermittelten unerwünschten Ereignissen und die Telemedizin-Überwachung. Fernplattformen reduzieren Krankenhausbesuche, was besonders für mobilitätseingeschränkte Senioren wichtig ist. Die pädiatrische Versorgung schreitet parallel zur Entwicklung tumorspezifischer Antigen-Targeting-Verfahren und dem Aufbau institutioneller Netzwerke voran, die multizentrische Studien erleichtern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Abgabe beschleunigt sich

Krankenhausapotheken bedienten im Jahr 2025 61,54 % der Verschreibungen und behielten ihre Dominanz durch eingebettete onkologische Praxen und unmittelbare Verabreichungsmöglichkeiten. Online-Apotheken expandieren jedoch rasch mit einer CAGR von 19,05 %, da die Telemedizin die Nachsorge in den Mainstream bringt. Partnerschaften wie die exklusive Abgabe neuer zielgerichteter Wirkstoffe durch Onco360 unterstreichen die strategische Rolle von Spezial-E-Apotheken.

Während der Pandemie erlassene Telepharmacy-Vorschriften bleiben in Kraft und unterstützen die bundesstaatenübergreifende Rezepterfüllung in den Vereinigten Staaten. KI-Chatbots bearbeiten Adhärenzanfragen und die Triage unerwünschter Ereignisse, verbessern die Ergebnisse und reduzieren die Arbeitsbelastung der Apotheker.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 39,68 % des globalen Umsatzes, begünstigt durch die frühe Einführung von Checkpoint-Inhibitoren, großzügige Versicherungsdeckung und eine führende Dichte klinischer Studien. Das FDA-Programm Project Orbis fördert die gleichzeitige multinationale Überprüfung und beschleunigt den erstklassigen Zugang für Patienten in den Vereinigten Staaten sowie Partner in Kanada und Australien. Die Preisverhandlungsbestimmungen des Inflation Reduction Act könnten jedoch das Listenpreiswachstum dämpfen und Unternehmen dazu veranlassen, die Markteinführungsreihenfolge zu optimieren.

Der Asien-Pazifik-Raum soll bis 2031 eine CAGR von 19,02 % verzeichnen, die weltweit schnellste. China, das mehr als 50 % der Neuerkrankungen auf sich vereint, kombiniert starke NRDL-Preissenkungen mit steigender städtischer Versicherungsdurchdringung, was das Volumen erhöht, um eingeschränkte Margen auszugleichen. Japan und Südkorea verfügen über robuste Prüfernetzwerke, wobei etwa die Hälfte der globalen Studien zum hepatozellulären Karzinom an Standorten im Asien-Pazifik-Raum durchgeführt wird, was die Entwicklungszeiträume verkürzt.

Europa verzeichnet eine konsistente Einführung, unterstützt durch zentralisierte Nutzenbewertungen im Gesundheitswesen und Harmonisierung der Zulassungswege. Die Zulassung von Doppel-Checkpoint-Regimen durch die Europäische Arzneimittel-Agentur vereinfacht die regionale Erstattung. Lateinamerika und der Nahe Osten bieten aufstrebendes Wachstumspotenzial, da öffentlich-private Partnerschaften die Strahlentherapiekapazitäten ausbauen und die Eliminierung viraler Hepatitis die Überwachung vorantreibt.

Wettbewerbslandschaft

Der Leberkrebs-Markt beherbergt eine ausgewogene Mischung aus multinationalen Marktführern und agilen Biotechnologieunternehmen. Die Übernahme von RayzeBio durch Bristol Myers Squibb für 4,1 Milliarden USD verankert den Einstieg in die Actinium-225-Radioliganden-Therapie für solide Tumoren, einschließlich des hepatozellulären Karzinoms. Roche und AstraZeneca festigen ihre Führungsposition durch breite Immuntherapie-Portfolios, während Amgen und Tempest Therapeutics bispezifische T-Zell-Engager und niedermolekulare Immunmodulatoren verfolgen.

KI-gestützte Arzneimittelentdeckungspartnerschaften nehmen zu; die integrierte Fertigungsplattform von Cellares, an der Bristol Myers Squibb beteiligt ist, zielt darauf ab, die Zelltherapieproduktion zu industrialisieren und die Chargenvariabilität zu reduzieren. Chinesische Innovatoren beschleunigen den globalen Wettbewerb mit Checkpoint-Kombinationen, die auf HBV-bedingtes hepatozelluläres Karzinom zugeschnitten sind, und erhalten nach positiven Pivotaldaten rasch eine NRDL-Listung.

Patentabläufe für Tyrosinkinase-Inhibitoren der ersten Generation stimulieren Biosimilar-Einträge, die Barrieren in Selbstzahlermärkten senken könnten. Chancen bestehen weiterhin bei pädiatrischen und ultraeltenen hepatischen Tumoren, wo Fast-Track-Wege und Orphan-Preisgestaltung die Renditeaussichten stärken.

Marktführer im Bereich Leberkrebs

Bristol‑Myers Squibb Company

Eisai Co., Ltd.

Exelixis Inc

Merck & Co. Inc.

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die FDA genehmigte Nivolumab plus Ipilimumab für nicht resezierbares oder metastatisches hepatozelluläres Karzinom bei Erwachsenen.

- März 2025: Die Europäische Kommission erteilte eine zentralisierte Zulassung für Nivolumab-Ipilimumab in der Erstlinie bei nicht resezierbarem hepatozellulärem Karzinom auf der Grundlage der CheckMate-9DW-Daten.

- Februar 2025: Tempest Therapeutics erhielt von der FDA die Fast-Track-Designierung für die Amezalpat-Kombinationstherapie beim hepatozellulären Karzinom.

- September 2024: Eisai und Merck gaben die LEAP-012-Ergebnisse bekannt, die zeigen, dass Lenvatinib plus Pembrolizumab mit TACE das progressionsfreie Überleben auf 14,6 Monate gegenüber 10,0 Monaten für TACE allein verbesserte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Leberkrebstherapeutika als verschreibungspflichtige pharmazeutische Wirkstoffe – niedermolekulare Verbindungen, Biologika und Radiopharmazeutika – die zur Behandlung primärer hepatischer Malignome (hauptsächlich hepatozelluläres Karzinom und Cholangiokarzinom) sowie zugelassener systemischer Optionen für nicht resezierbare oder metastatische Fälle eingesetzt werden.

Ausschluss aus dem Umfang: Diagnostische Bildgebung, Screening, chirurgische Resektionsgeräte und lokoregionale Embolisationswerkzeuge werden in diesem Modell nicht berücksichtigt.

Segmentierungsübersicht

- Nach Krebsart

- Hepatozelluläres Karzinom

- Cholangiokarzinom

- Hepatoblastom

- Andere primäre Leberkrebsarten

- Nach Produkttyp

- Therapie

- Zielgerichtete Therapie

- Immuntherapie

- Chemotherapie

- Strahlentherapie

- Diagnostik

- Ultraschalluntersuchungen

- Bestätigende Nadelbiopsie

- Endoskopischer Ultraschall

- CT-Scan

- PET-Scan

- Andere Diagnosearten

- Therapie

- Nach Altersgruppe

- Erwachsene

- Geriatrisch

- Pädiatrisch

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit praktizierenden Onkologen, Krankenhausapothekern, Kostenträgerberatern und Beschaffungsleitern in Nordamerika, Europa und wichtigen asiatisch-pazifischen Märkten. Diese Gespräche validierten den Therapiemix, die reale Dosisintensität, typische Rabattstrukturen und Adoptionsverzögerungen für neu zugelassene Therapien und schlossen damit Datenlücken, die bei der Schreibtischarbeit festgestellt wurden.

Schreibtischforschung

Wir begannen mit epidemiologischen Basisdaten aus Quellen wie GLOBOCAN, dem WHO Cancer Observatory und nationalen Krebsregistern; diese skizzieren die Inzidenz- und Prävalenzpatientenpools nach Land. Marktzugangsdaten aus den Zulassungsportalen von FDA, EMA und NMPA, Zollanmeldungen in UN Comtrade sowie Erstattungspläne, die von CMS und Japans MHLW veröffentlicht wurden, halfen uns, Einführungszeitpunkte und Preiskorridore zu kartieren. Finanzberichte, Investorenpräsentationen und Pipeline-Updates wurden über D&B Hoovers und Dow Jones Factiva gescannt, um die kommerzielle Akzeptanz und Wettbewerbsintensität einzuschätzen. Diese Liste ist illustrativ und nicht erschöpfend.

Ein zweiter Durchgang durchforstete klinische Studiendatenbanken, begutachtete Fachzeitschriften und Notizen von Handelsverbänden (z. B. ASCO-Abstracts), um aufkommende Checkpoint-Inhibitor-Kombinationen und deren erwartete Penetration zu benchmarken.

Marktgröße & Prognose

Wir beginnen mit einem Top-down-Aufbau von der Prävalenz zu behandelten Patienten und passen dabei Diagnoseraten, Behandlungseignung, Therapielinienverluste und regionale Erstattungsobergrenzen an. Die Ergebnisse werden mit einem Bottom-up-Rollup des ermittelten durchschnittlichen Verkaufspreises multipliziert mit den von führenden Lieferanten und Kanalaudits gemeldeten behandelten Volumina abgeglichen. Zu den wichtigsten Variablen, die in das Modell einfließen, gehören das HCC-Inzidenzwachstum, die Akzeptanzkurven für Checkpoint-Inhibitoren, die mediane Therapiedauer, die gewichtete ASP-Erosion, die Ausweitung der Krankenversicherungsabdeckung und regionale Währungsbewegungen. Multivariate Regression mit Szenario-Overlays, ergänzt durch Expertenkonsens, projiziert Werte bis 2030 und kennzeichnet dabei Sensitivitäten. Lücken in den Bottom-up-Daten werden durch triangulierte Krankenhausformularzüge und Ausschreibungszuschlagswerte überbrückt.

Datenvalidierung & Aktualisierungszyklus

Unser Team führt erneut Anomalie- und Varianzprüfungen durch, Fachkollegen überprüfen die Annahmen, und leitende Analysten geben vor der Veröffentlichung ihre Freigabe.

Berichte werden jährlich aktualisiert, wobei Zwischenrevisionen durch wesentliche Ereignisse wie Zulassungserweiterungen oder größere Preisverschiebungen ausgelöst werden.

Warum unsere Ausgangsbasis für Leberkrebstherapeutika Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Arzneimittelkörbe, Patientenflussannahmen und Währungsjahre wählen. Laut Mordor Intelligence helfen unsere disziplinierte Abgrenzung und die jährliche Aktualisierung Entscheidungsträgern, sich auf eine klare Ausgangsbasis zu verlassen.

Die wesentlichen Unterschiede gegenüber anderen Herausgebern drehen sich darum, ob lokoregionale Therapien einbezogen werden, wie viele Länder abgedeckt sind und wie außerrechnungsmäßige Rabatte in die ASPs eingerechnet werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 4,35 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,67 Mrd. (2024) | Global Consultancy A | Schließt Immuntherapie-Add-on-Regime aus; verwendet Fünf-Länder-Umfang |

| USD 3,78 Mrd. (2024) | Data Provider B | Verwendet Listenpreise ohne Rabattnormalisierung |

| USD 2,34 Mrd. (2024) | Industry Journal C | Berücksichtigt nur zugelassene TKIs, lässt Pipeline-Einsteiger aus, die in Japan bereits kommerziell erhältlich sind |

Kurz gesagt, unser ausgewogener Top-down-Patientenansatz, bestätigt durch Bottom-up-Lieferantenprüfungen und kontinuierliche Validierung, bildet die Grundlage für eine transparente, reproduzierbare Ausgangsbasis, auf der Kunden ihre Pläne zuverlässig aufbauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Leberkrebs-Markt derzeit?

Der Markt wird im Jahr 2026 auf 17,55 Milliarden USD geschätzt und soll bis 2031 einen Wert von 37,78 Milliarden USD erreichen.

Wie schnell wächst der Leberkrebs-Markt?

Er wächst mit einer CAGR von 16,60 % und gehört damit zu den am schnellsten wachsenden Onkologie-Kategorien.

Welche Therapieklasse verzeichnet das höchste Wachstum?

Die zielgerichtete Therapie ist die am schnellsten wachsende Klasse mit einer CAGR von 19,25 % bis 2031.

Welche Region bietet das größte Wachstumspotenzial?

Der Asien-Pazifik-Raum verzeichnet mit 19,02 % die höchste regionale CAGR, angetrieben durch große Hepatitis-B-Bevölkerungen und verbesserten Zugang zur Gesundheitsversorgung.

Welcher jüngste regulatorische Meilenstein hat die Erstlinienbehandlungsstandards verändert?

Die FDA-Zulassung von Nivolumab plus Ipilimumab im April 2025 etablierte eine Doppel-Checkpoint-Immuntherapieoption für therapienaive Patienten mit fortgeschrittenem hepatozellulärem Karzinom.

Wie entwickeln sich die Vertriebskanäle für Leberkrebs-Medikamente?

Online-Apotheken wachsen mit einer CAGR von 19,05 %, unterstützt durch Telemedizin, während Krankenhausapotheken der größte Vertriebskanal bleiben.

Seite zuletzt aktualisiert am: