Größe und Marktanteil des US-Marktes für Keimstrang-Keimdrüsen-Stromatumoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

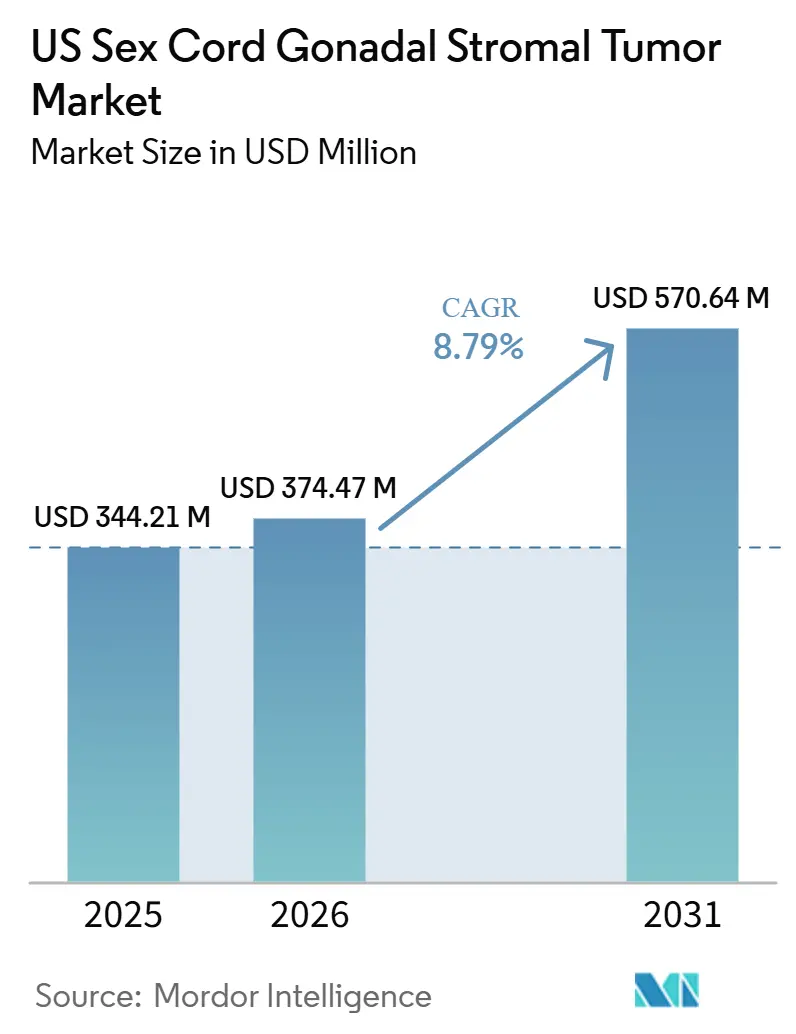

| Marktgröße im Basisjahr (2025) | 344.21 Millionen US-Dollar |

| Marktgröße (2026) | 374.47 Millionen US-Dollar |

| Marktgröße (2031) | 570.64 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.79% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-Marktes für Keimstrang-Keimdrüsen-Stromatumoren von Mordor Intelligence

Die Größe des US-Marktes für Keimstrang-Keimdrüsen-Stromatumoren wird voraussichtlich von 344,21 Millionen USD im Jahr 2025 und 374,47 Millionen USD im Jahr 2026 auf 570,64 Millionen USD bis 2031 anwachsen, was einer CAGR von 8,79 % im Zeitraum 2026 bis 2031 entspricht.

In den Vereinigten Staaten weist der Markt für Keimstrang-Keimdrüsen-Stromatumoren ein geringes Fallaufkommen auf, steht jedoch vor einer erheblichen Versorgungslücke. Diese Tumoren machen 5–8 % der malignen Ovarialneoplasmen aus, mit 1.500–2.000 Neuerkrankungen jährlich. Ovarielle Granulosazelltumore allein repräsentieren einen Patientenpool von 10.000–15.000.[1]UCSF Health Center for Clinical Genetics and Genomics, "FOXL2-Mutationstestung," UCSF Health, genomics.ucsf.edu Das Fehlen von FDA-zugelassenen Therapien für Keimstrang-Keimdrüsen-Stromatumoren (SCGST) bis 2026 macht den Markt kommerziell bedeutsam, wobei die Behandlung auf Chirurgie, Chemotherapie, Hormontherapie und Off-Label-Targeted-Ansätze angewiesen ist. Das Marktwachstum wird durch Fortschritte in der Präzisionsonkologie, eine verstärkte Biomarker-gestützte Diagnostik und den institutionellen Fokus auf seltene gynäkologische Onkologie vorangetrieben. Die breitere Einführung von FOXL2- und DICER1-Tests verbessert die Diagnosegenauigkeit und ermöglicht es mehr Patienten, in strukturierte Überwachungs- und Behandlungspfade einzutreten. Klinische Studien, erweiterte Überwachungsanforderungen und Überweisungen an Spezialisten in großen Krebszentren stärken die Wachstumsaussichten des US-Marktes für Keimstrang-Keimdrüsen-Stromatumoren weiter.

Wesentliche Erkenntnisse des Berichts

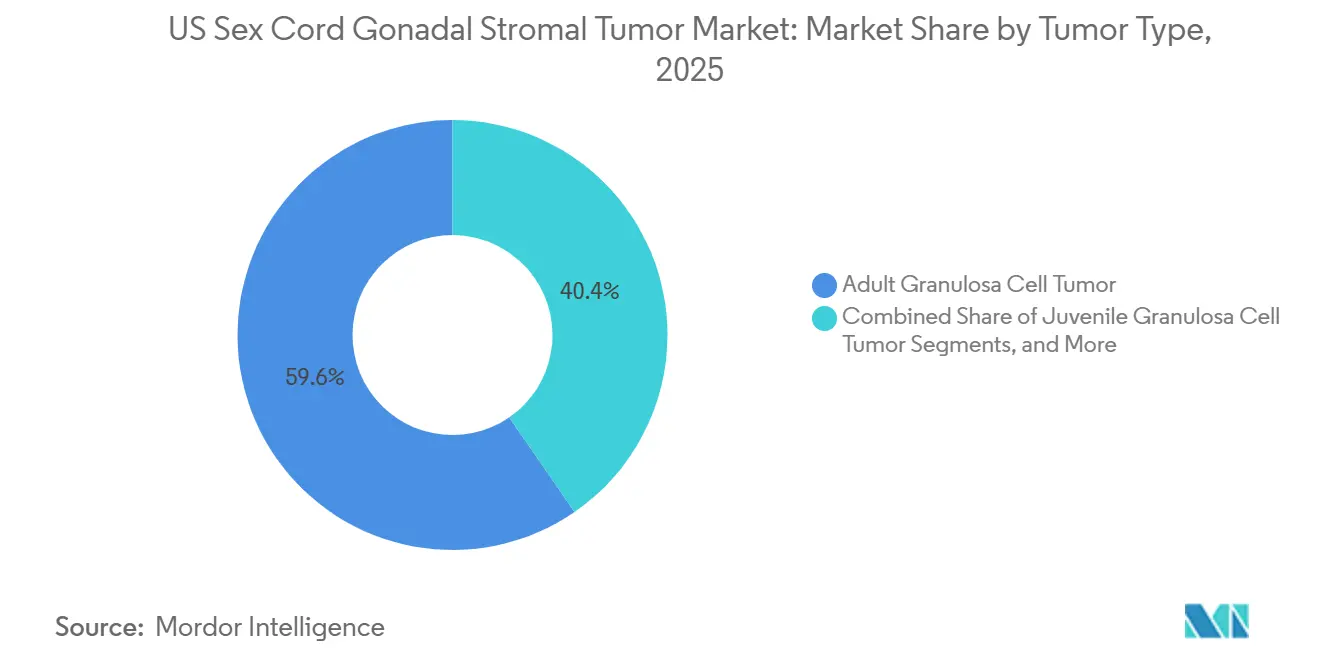

- Nach Tumortyp hielten adulte Granulosazelltumore im Jahr 2025 einen Marktanteil von 59,6 % am US-Markt für Keimstrang-Keimdrüsen-Stromatumoren, während juvenile Granulosazelltumore bis 2031 voraussichtlich mit einer CAGR von 9,88 % wachsen werden.

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 56,77 % der Marktgröße des US-Marktes für Keimstrang-Keimdrüsen-Stromatumoren auf die Behandlung, während die Diagnose im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,45 % expandieren wird.

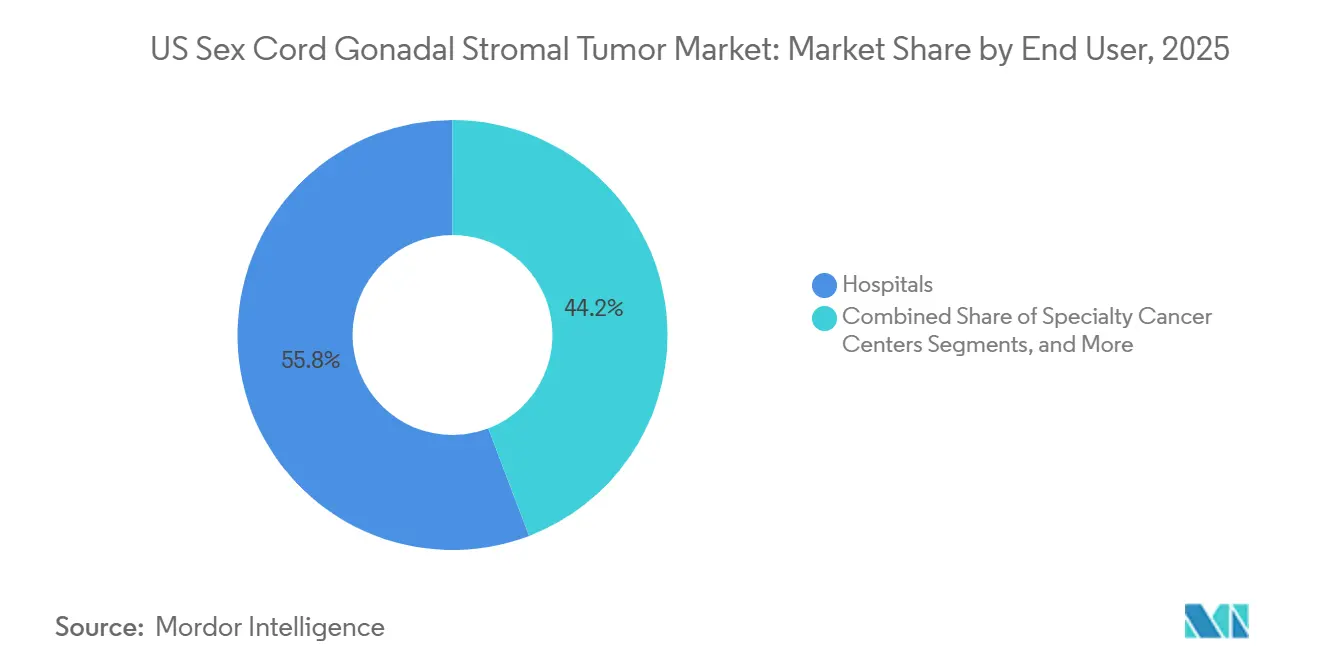

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 55,78 %, während onkologische Fachzentren mit einer CAGR von 11,33 % bis 2031 das stärkste Wachstum verzeichnen dürften.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-Markt für Keimstrang-Keimdrüsen-Stromatumoren

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmender FDA-geförderter Behandlungszugang für seltene ovarielle Keimstrang-Stromatumoren | +1.8% | National, mit früher Akzeptanz konzentriert in NCI-designierten Krebszentren im Nordosten und Südosten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Biomarker-gestützten Patientenidentifikation | +1.5% | National, mit früher Einführung in akademischen Zentren in Boston, Houston, New York und San Francisco | Mittelfristig (2–4 Jahre) |

| Wachsende klinische Anwendung von Chirurgie in Kombination mit systemischer Therapie | +1.2% | National, mit Zuwächsen konzentriert in NCI-designierten umfassenden Krebszentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Studienaktivität bei niedriggradigen serösen und Granulosazelltumore | +1.0% | National, mit Studienstandorten konzentriert an großen akademischen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Verbesserte Überweisungsnetzwerke zu Sarkom- und gynäkologisch-onkologischen Zentren | +0.9% | National, mit wesentlichem Einfluss in unterversorgten Regionen im Mountain-West und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Breitere Einführung oraler zielgerichteter und hormoneller Therapieschemata | +0.8% | National, mit schnellerer Akzeptanz in Ballungsräumen mit etablierten onkologischen Praxen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender FDA-geförderter Behandlungszugang für seltene ovarielle Keimstrang-Stromatumoren

Die FDA genehmigte im Mai 2025 das Avmapki Fakzynja Co-Pack von Verastem, das Avutometinib und Defactinib für KRAS-mutiertes rezidivierendes niedriggradiges seröses Ovarialkarzinom kombiniert. Diese Zulassung unterstreicht das Potenzial der Präzisionsonkologie und schafft einen Präzedenzfall für die Behandlung hormonsensitiver Ovarialtumoren. Sie zeigt, dass eng definierte, molekular charakterisierte Segmente eine regulatorische Zulassung erlangen und eine 7-jährige Exklusivität als Orphan Drug sichern können. Die Real-Time Oncology Review der FDA fördert Biomarker-gestützte Strategien wie FOXL2, DICER1 und NOTCH1 im US-Markt für Keimstrang-Keimdrüsen-Stromatumoren, in dem der Wettbewerb weiterhin begrenzt ist.

Ausweitung der Biomarker-gestützten Patientenidentifikation

Biomarkertests erweitern die Patientenbasis im US-Markt für Keimstrang-Keimdrüsen-Stromatumoren. Einrichtungen wie UCSF Health und Mayo Clinic Laboratories bieten nun FOXL2-C402G-Tests über standardisierte Arbeitsabläufe an, was eine schnellere Behandlungsplanung und zuverlässige Überwachung ermöglicht. Eine Studie aus dem Jahr 2025 zeigte, dass FOXL2-mutante zirkulierende Tumor-DNA die postoperative Krankheitsprogression bei adulten Granulosazelltumore vorhersagt. Eine weitere Studie hob hervor, dass DICER1-mutante Sertoli-Leydig-Zelltumoren eine höhere Proliferationsaktivität und eine schlechtere Prognose aufweisen, was die Bedeutung der Genotypisierung bei der Diagnose unterstreicht. Diese Fortschritte verbessern die Diagnosegenauigkeit und schaffen wiederkehrende Umsatzströme.

Wachsende klinische Anwendung von Chirurgie in Kombination mit systemischer Therapie

Die Behandlungsansätze im US-Markt für Keimstrang-Keimdrüsen-Stromatumoren entwickeln sich weiter, wobei die systemische Therapie die Chirurgie in fortgeschrittenen Fällen ergänzt. Eine Studie aus dem Jahr 2024 bestätigte Paclitaxel-Carboplatin und BEP als wirksame Optionen und stärkte damit Mehrzyklen-Systemtherapien in der Versorgung. Jeder zusätzliche Zyklus erhöht die Behandlungsintensität und den Umsatz.[2]Klinische Studienaufzeichnung, "Phase-II-Studie zu Nirogacestat bei Patienten mit rezidivierenden ovariellen Granulosazelltumore," PubMed, pubmed.ncbi.nlm.nih.gov Das Interesse an CDK4/6-Inhibitoren in Kombination mit Endokrintherapie bei rezidivierenden adulten Granulosazelltumore wächst, wobei ein Bericht aus dem Jahr 2025 eine partielle Ansprechrate von 27,3 % und eine stabile Erkrankungsrate von 54,5 % zeigte. Aufkommende Therapieschemata wie Palbociclib mit Östrogenblockade gewinnen ebenfalls an Bedeutung.

Zunehmende Studienaktivität bei niedriggradigen serösen Tumoren und Granulosazelltumore

Klinische Studien treiben das Wachstum im US-Markt für Keimstrang-Keimdrüsen-Stromatumoren voran. NRG-GY033, gestartet im Januar 2024, bewertet Darolutamid, Leuprolid-Acetat und Exemestan bei rezidivierenden adulten ovariellen Granulosazelltumore. Die Studienteilnahme erhöht die Ausgaben durch Facharztbesuche, Bildgebung und Überwachung. Die Phase-2-Nirogacestat-Studie von SpringWorks Therapeutics rekrutierte 53 Patienten in weniger als einem Jahr, wobei die NOTCH1-mutante Untergruppe ein progressionsfreies Überleben von 100 % nach 6 Monaten erzielte. Basket-Trial-Ansätze reduzieren Entwicklungshürden, indem SCGST-Kohorten in breitere Programme für seltene Tumoren integriert werden.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Sehr kleiner anspruchsberechtigter Patientenpool und späte Rezidivmuster | -1.5% | National, am ausgeprägtesten bei seltenen Subtypen wie Steroidzelltumoren und Fibrom/Fibrothecoma | Langfristig (≥ 4 Jahre) |

| Hohe Abhängigkeit von Expertenpathologie und molekularer Bestätigung | -1.2% | Ausgeprägt in ländlichen und halbstädtischen Gebieten, mit geringerem Einfluss in städtischen akademischen Zentren | Mittelfristig (2–4 Jahre) |

| Begrenzte labelspezifische kommerzielle Produkte für die meisten SCGST | -1.0% | National | Kurzfristig (≤ 2 Jahre) |

| Erstattungsprobleme bei Off-Label-Hormon- und Zieltherapie | -0.9% | National, mit Variation nach Kostenträgertyp und Region | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sehr kleiner anspruchsberechtigter Patientenpool und späte Rezidivmuster

Der US-Markt für Keimstrang-Keimdrüsen-Stromatumoren ist aufgrund einer kleinen Patientenbasis mit nur 1.500–2.000 Neuerkrankungen jährlich eingeschränkt. Adulte Granulosazelltumore erhöhen die Komplexität, da Rezidive häufig Jahre nach der Diagnose auftreten und die Nachfrage über einen längeren Zeitraum verteilen. Eine Studie aus dem Jahr 2024 im Journal of Ovarian Research berichtete von Rezidivraten von 6–48 %, wobei 50–80 % der tödlichen Fälle nach einem Rückfall auftraten. Die Behandlungsintensität konzentriert sich auf eine kleine rezidivierende Untergruppe, was das Marktwachstum stärker durch die Krankheitsepidemologie als durch die Behandlungsadoption begrenzt.

Hohe Abhängigkeit von Expertenpathologie und molekularer Bestätigung

Eine genaue Diagnose im US-Markt für Keimstrang-Keimdrüsen-Stromatumoren hängt von Expertenpathologie und molekularen Tests ab. Die FOXL2-Analyse erfordert spezifischen Tumorgehalt und Sequenzierungsqualität, was für kleinere Zentren mit begrenzter Erfahrung eine Herausforderung darstellt. Kommunale Krankenhäuser sind ohne Spezialistenbeurteilungen dem Risiko einer Fehlklassifikation ausgesetzt, insbesondere außerhalb großer akademischer Zentren, wo der Zugang zu gynäkologisch-onkologischer Expertise und fortgeschrittener Sequenzierung begrenzt ist. Verzögerte Bestätigungen verlangsamen die Behandlungseinleitung und reduzieren Patientenüberweisungen, obwohl breitere Netzwerke und zugänglichere Tests dieses Problem schrittweise beheben können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tumortyp: Adulte Tumoren sichern den Umsatz, während juvenile und seltene Subtypen an Dynamik gewinnen

Im Jahr 2025 machten adulte Granulosazelltumore 59,6 % des US-Marktes für Keimstrang-Keimdrüsen-Stromatumoren aus. Juvenile Granulosazelltumore werden bis 2031 voraussichtlich mit einer CAGR von 9,88 % wachsen. Adulte Tumoren dominieren den Umsatz aufgrund ihrer klinischen Prävalenz und langfristigen Rezidive, die eine erweiterte Überwachung und Behandlung vorantreiben. CDK4/6-Inhibitor-Kombinationen gewinnen als Spätlinien-Option bei rezidivierenden adulten Granulosazelltumore an Bedeutung, wobei Studien partielle Ansprechraten von 27,3 % und stabile Erkrankungsraten von 54,5 % zeigen. Juvenile Granulosazelltumore expandieren schneller aufgrund verstärkter DICER1-fokussierter pädiatrischer Programme, während Sertoli-Leydig-Zelltumoren mit TERT- und TP53-Mutationen diagnostisch bedeutsamer werden und eine weniger günstige Prognose anzeigen. Thekome, Fibrome/Fibrothecoma und Steroidzelltumoren weisen eine stabile Nachfrage auf, mit Potenzial für zukünftige Fortschritte, sobald molekulare Merkmale geklärt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Behandlung dominiert den Umsatz, während molekulare Diagnostik das Vorderfeld neu definiert

Die Behandlung repräsentierte im Jahr 2025 56,77 % des US-Marktes für Keimstrang-Keimdrüsen-Stromatumoren, während die Diagnostik von 2026 bis 2031 voraussichtlich mit einer CAGR von 9,45 % wachsen wird. Chirurgie, Chemotherapie, Hormontherapie und zielgerichtete Therapieschemata definieren weiterhin den Behandlungspfad, wobei die Chirurgie eine entscheidende Rolle bei der Stadieneinteilung und systemischen Therapieentscheidungen spielt. Zielgerichtete und hormonelle Therapien treiben das Wachstum im Management rezidivierender Erkrankungen voran. Die Diagnostik wird gestärkt, da FOXL2- und DICER1-Sequenzierungen zur Routine werden, unterstützt durch validierte Tests von Einrichtungen wie UCSF Health und Mayo Clinic Laboratories. Multi-Marker-Profiling und Fortschritte bei der Expression von Antikörper-Wirkstoff-Konjugat-Zielen gestalten die diagnostische Landschaft um und schaffen ein ausgewogeneres Umsatzmodell zwischen Diagnostik und Behandlung.

Nach Endnutzer: Fachzentren setzen Versorgungsstandards, während Krankenhäuser das Volumen sichern

Krankenhäuser erzielten im Jahr 2025 einen Umsatzanteil von 55,78 % und führten den US-Markt für Keimstrang-Keimdrüsen-Stromatumoren aufgrund ihrer Rolle bei Operationen, stationärer Versorgung und Erstdiagnostik an. Onkologische Fachzentren werden bis 2031 voraussichtlich mit einer CAGR von 11,33 % wachsen, angetrieben durch ihre Expertise im Management seltener Tumoren, molekulare Beurteilungen und den Zugang zu klinischen Studien. Einrichtungen wie das Mount Sinai Health System erweitern ihre Überweisungskapazitäten für komplexe Fälle. Akademische und Forschungszentren spielen eine größere Rolle bei der Förderung von molekularem Profiling, Biobankierung und translationalen Modellen, während Diagnostiklabore von der verstärkten Nutzung von FOXL2-Assays und Tumormarker-Überwachung profitieren. Ambulante Operationszentren gewinnen Marktanteile bei fertilitätserhaltenden Eingriffen, aber Krankenhäuser und Fachzentren bleiben für die Versorgung im fortgeschrittenen Stadium und Forschungsaktivitäten zentral.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der US-Markt für Keimstrang-Keimdrüsen-Stromatumoren (SCGST) ist weltweit der fortschrittlichste aufgrund seiner Konzentration von Fachzentren, molekularer Testinfrastruktur und Finanzierung für seltene onkologische Erkrankungen. Das Land unterstützt strukturierte Versorgungspfade für seltene gynäkologische Tumoren durch akademische Überweisungsnetzwerke, Biomarkertests und investigatorgeführte Studienprogramme. Der Nordosten bleibt das wichtigste regionale Cluster, wobei Städte wie Boston und New York komplexe Überweisungen aufgrund ihrer Spezialistenpathologie, des Zugangs zu klinischen Studien und multidisziplinärer Behandlungsteams anziehen.

Im US-SCGST-Markt besteht eine klare Kluft zwischen großen städtischen Systemen und Regionen, die auf die Versorgung auf Gemeindeebene angewiesen sind. In nicht-akademischen Zentren entstehen Verzögerungen, wenn ovarielle Massen ohne Spezialistenpathologie oder molekulare Bestätigung beurteilt werden, was den Eintritt in spezialisierte Behandlungskanäle verlangsamt. Hub-and-Spoke-Versorgungsmodelle schließen diese Lücke, da größere Zentren Beratungs- und Überweisungsunterstützung auf Gemeindeeinrichtungen ausweiten. Die Expansion von Mount Sinai im Jahr 2024 verdeutlicht diese gezielte Organisation seltener gynäkologisch-onkologischer Kapazitäten.

Der Süden und Westen gewinnen im US-SCGST-Markt zunehmend an Bedeutung, da Bevölkerungswachstum und Kapazitäten für Spezialversorgung über den Nordosten hinaus expandieren. An der Westküste sticht UCSF mit seinem FOXL2-Mutationstest und der klinisch-genetischen Unterstützung hervor, was schnellere und präzise molekulare Bestätigungen ermöglicht. Der Südosten gewinnt ebenfalls an Relevanz, da sich Überweisungsnetzwerke rund um große onkologische Zentren und studienfähige Einrichtungen stärken. Im Prognosezeitraum wird erwartet, dass ein breiterer Testzugang und verbesserte Überweisungssteuerung die Patientenbeteiligung im gesamten US-SCGST-Markt erhöhen werden.

Wettbewerbslandschaft

Der US-Markt für Keimstrang-Keimdrüsen-Stromatumoren (SCGST) bleibt fragmentiert, ohne eine zugelassene Therapie, die speziell auf SCGST abzielt, und ohne einen dominierenden Marktteilnehmer. Aktuelle Behandlungen umfassen Chirurgie, generische Chemotherapie, Hormontherapie, Off-Label-Zieltherapien, molekulare Diagnostik und Spezialversorgungsleistungen. Diese Fragmentierung begrenzt die schnelle Skalierung für jeden Entwickler, schafft aber eine Chance für das erste Unternehmen, das eine eigenständige Zulassung für seltene Tumoren sichert. Verastem ist gut positioniert, da die Zulassung des Avmapki Fakzynja Co-Pack im Mai 2025 für KRAS-mutiertes rezidivierendes niedriggradiges seröses Ovarialkarzinom einen regulatorischen Präzedenzfall schafft. Die fortlaufenden Entwicklungsbemühungen stärken sein Profil in der seltenen gynäkologischen Onkologie.

Große Marktteilnehmer wie Merck & Co., AstraZeneca und Pfizer beeinflussen den US-SCGST-Markt durch Off-Label-Behandlungen statt durch dedizierte Programme. Pfizer sieht Potenzial in gewebefaktorgerichteten ADC-Strategien für adulte Granulosazelltumore, abhängig von weiteren Daten. SpringWorks Therapeutics identifiziert mit seinem Nirogacestat-Programm eine NOTCH1-mutante Responder-Untergruppe und treibt die selektive Entwicklung bei ovariellen Granulosazelltumore voran. Diagnostikanbieter mit validierten FOXL2- und ctDNA-Fähigkeiten gewinnen einen Wettbewerbsvorteil, da präzise Identifikation und Überwachung zunehmend zentral für die Versorgungsökonomie werden.

Strategische Entwicklungen zeigen, wie sich der Wettbewerb im US-SCGST-Markt entwickeln könnte. Die Zulassung von Verastem zeigt, dass kleine, Biomarker-definierte Tumorpopulationen regulatorischen und kommerziellen Erfolg mit klarer klinischer Positionierung unterstützen können. SpringWorks verdeutlicht das Potenzial Biomarker-gesteuerter Ansätze, Prioritäten noch vor der Zulassung neu zu gestalten. Eine erhebliche Lücke besteht weiterhin bei FOXL2-gezielter Therapie, trotz ihrer entscheidenden Rolle bei adulten Granulosazelltumore. Diagnostikanbieter könnten eine zentrale Rolle bei der Gestaltung der Patientenerfassung und Studienrekrutierung spielen. Unternehmen, die Orphan-Pathway-Umsetzung, molekulare Selektion und Engagement in Fachzentren kombinieren, werden wahrscheinlich die nächste Phase der Marktentwicklung anführen.

Branchenführer im US-Markt für Keimstrang-Keimdrüsen-Stromatumoren

-

F. Hoffmann-La Roche AG

-

Merck & Co., Inc.

-

Pfizer Inc.

-

Bristol-Myers Squibb Company

-

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: GSK's Mocertatug Rezetecan (Mo-Rez) trat in 5 pivotale globale Phase-3-Studien ein, beginnend mit BEHOLD-Ovarian01 für platinresistentes Ovarialkarzinom, mit dem Ziel, eine erstklassige ADC-Option für Granulosazelltumore-Patienten zu etablieren, die auf Standardbehandlungen nicht ansprechen.

- Januar 2026: Die Phase-2-Nirogacestat-Studie von SpringWorks Therapeutics bei rezidivierenden/refraktären ovariellen Granulosazelltumore identifizierte eine genomisch definierte Responder-Population und positionierte die NOTCH1-Mutation als potenziellen Biomarker für zukünftige Studien.

- Mai 2025: Die FDA genehmigte Avmapki Fakzynja Co-Pack (Avutometinib + Defactinib) für KRAS-mutiertes rezidivierendes niedriggradiges seröses Ovarialkarzinom und markierte damit die erste präzisionszielgerichtete Zulassung bei hormonsensitiven ovariellen Malignomen sowie einen regulatorischen Rahmen für zukünftige SCGST-Anwendungen.

Berichtsumfang des US-Marktes für Keimstrang-Keimdrüsen-Stromatumoren

Gemäß dem Berichtsumfang ist ein Keimstrang-Keimdrüsen-Stromatumor eine seltene Form von Krebs oder gutartigem Wachstum, das sich aus dem Stütz- und hormonproduzierenden Gewebe der Eierstöcke oder Hoden entwickelt. Da sie aus hormonproduzierenden Zellen entstehen, stören diese Tumoren häufig die endokrine Funktion, indem sie überschüssige Sexualhormone wie Östrogen oder Androgene freisetzen.

Der US-Markt für Keimstrang-Keimdrüsen-Stromatumoren ist nach Tumortyp, Produkttyp, Endnutzer und Geografie segmentiert. Nach Tumortyp umfasst der Markt adulten Granulosazelltumor, juvenilen Granulosazelltumor, Sertoli-Leydig-Zelltumor, Thekom, Fibrom und Fibrothecoma, Steroidzelltumor und sonstige Keimstrang-Keimdrüsen-Stromatumoren. Nach Produkttyp umfasst der Markt Diagnose (Bildgebung, Histopathologie, Immunhistochemie, molekulare Testung und Tumormarkertestung) und Behandlung (Chirurgie, Chemotherapie, Hormontherapie, Zieltherapie, Immuntherapie und Strahlentherapie). Nach Endnutzer ist der Markt in Krankenhäuser, onkologische Fachzentren, ambulante Operationszentren, Diagnostiklabore sowie akademische und Forschungsinstitute segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Adulter Granulosazelltumor |

| Juveniler Granulosazelltumor |

| Sertoli-Leydig-Zelltumor |

| Thekom |

| Fibrom und Fibrothecoma |

| Steroidzelltumor |

| Sonstige Keimstrang-Keimdrüsen-Stromatumoren |

| Diagnose | Bildgebung |

| Histopathologie | |

| Immunhistochemie | |

| Molekulare Testung | |

| Tumormarkertestung | |

| Behandlung | Chirurgie |

| Chemotherapie | |

| Hormontherapie | |

| Zieltherapie | |

| Immuntherapie | |

| Strahlentherapie |

| Krankenhäuser |

| Onkologische Fachzentren |

| Ambulante Operationszentren |

| Diagnostiklabore |

| Akademische und Forschungsinstitute |

| Nach Tumortyp | Adulter Granulosazelltumor | |

| Juveniler Granulosazelltumor | ||

| Sertoli-Leydig-Zelltumor | ||

| Thekom | ||

| Fibrom und Fibrothecoma | ||

| Steroidzelltumor | ||

| Sonstige Keimstrang-Keimdrüsen-Stromatumoren | ||

| Nach Produkttyp | Diagnose | Bildgebung |

| Histopathologie | ||

| Immunhistochemie | ||

| Molekulare Testung | ||

| Tumormarkertestung | ||

| Behandlung | Chirurgie | |

| Chemotherapie | ||

| Hormontherapie | ||

| Zieltherapie | ||

| Immuntherapie | ||

| Strahlentherapie | ||

| Nach Endnutzer | Krankenhäuser | |

| Onkologische Fachzentren | ||

| Ambulante Operationszentren | ||

| Diagnostiklabore | ||

| Akademische und Forschungsinstitute | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle US-Markt für Keimstrang-Keimdrüsen-Stromatumoren?

Der US-Markt für Keimstrang-Keimdrüsen-Stromatumoren wird im Jahr 2026 auf 374,47 Millionen USD geschätzt und soll bis 2031 auf 570,64 Millionen USD anwachsen, mit einer CAGR von 8,79 % im Zeitraum 2026–2031.

Welcher Tumortyp trägt am meisten zum Umsatz im US-Markt für Keimstrang-Keimdrüsen-Stromatumoren bei?

Adulte Granulosazelltumore führten im Jahr 2025 mit einem Anteil von 59,6 %, da sie der klinisch am besten charakterisierte Subtyp bleiben und eine lange Rezidivkurve aufweisen, die eine anhaltende Behandlungs- und Überwachungsnachfrage unterstützt.

Welche Produktkategorie wächst am schnellsten?

Diagnose ist die am schnellsten wachsende Produktkategorie mit einer prognostizierten CAGR von 9,45 % von 2026 bis 2031, unterstützt durch die breitere Einführung von FOXL2- und DICER1-Tests, molekulare Nachsorgeüberwachung und stärkere akademische Pathologienetzwerke.

Warum gewinnen onkologische Fachzentren schneller Marktanteile als Krankenhäuser?

Onkologische Fachzentren werden voraussichtlich mit einer CAGR von 11,33 % wachsen, da die Versorgung seltener Tumoren zunehmend in Experteninstitutionen konzentriert wird, die molekulare Beurteilungen, dedizierte gynäkologisch-onkologische Teams und den Zugang zu klinischen Studien kombinieren.

Was ist der größte ungedeckte Bedarf in diesem Bereich?

Der größte ungedeckte Bedarf ist das Fehlen einer FDA-zugelassenen Therapie, die bis 2026 speziell für SCGST indiziert ist, was eine erhebliche Marktlücke in der Behandlung seltener gynäkologischer Onkologie hinterlässt.

Welche Biomarker sind in der klinischen Praxis für diese Tumoren am bedeutsamsten?

FOXL2 bleibt bei adulten Granulosazelltumore zentral, während DICER1 bei juvenilen Granulosa- und Sertoli-Leydig-Tumoren hochrelevant ist, insbesondere dort, wo Diagnose, genetische Beratung und Prognose einer besseren Definition bedürfen.

Seite zuletzt aktualisiert am: