Marktgröße und Marktanteil für die Behandlung von Magenkrebs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.74 Milliarden US-Dollar |

| Marktgröße (2031) | 12.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Magenkrebs von Mordor Intelligence

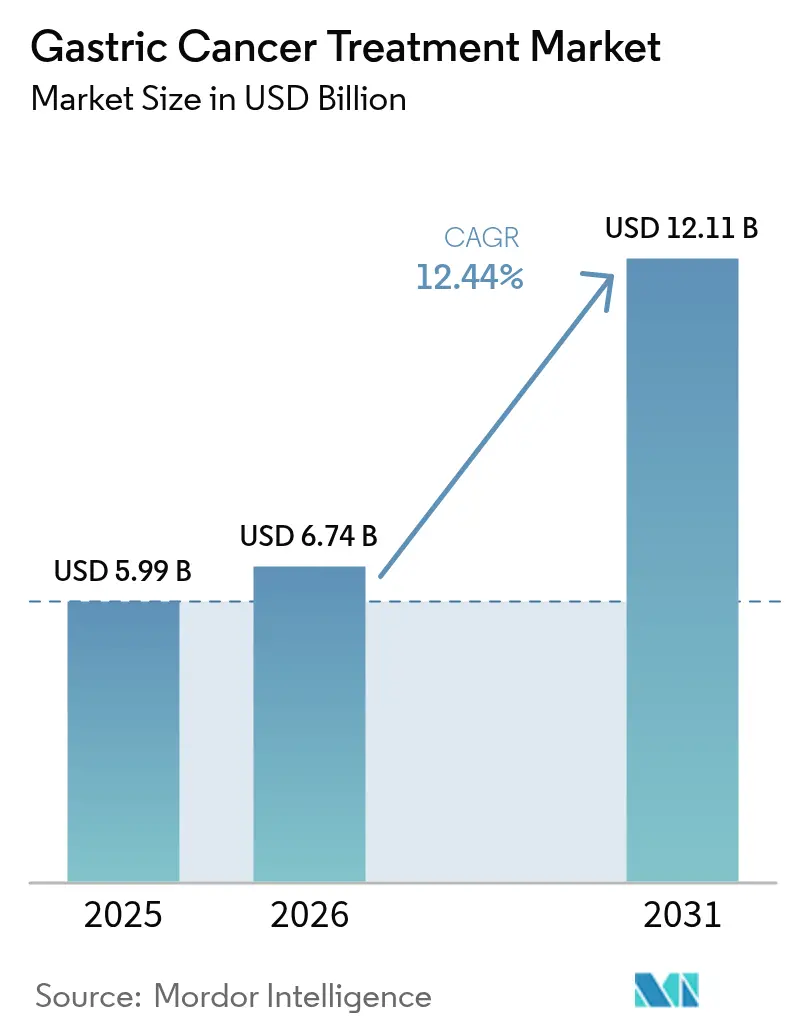

Die Marktgröße für die Behandlung von Magenkrebs wird im Jahr 2026 auf USD 6,74 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,99 Milliarden, mit Projektionen für 2031 von USD 12,11 Milliarden, was einem Wachstum von 12,44 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Inzidenz bei alternden Bevölkerungsgruppen, die rasche Einführung der Immuntherapie, frühere Biomarker-Tests und Chinas Beschaffungsreformen auf Volumenbasis stützen gemeinsam die Wachstumsdynamik in jeder wichtigen Region. Die durch künstliche Intelligenz unterstützte endoskopische Früherkennung verlagert die Diagnose hin zu heilbaren Stadien, während Begleitdiagnostika nun eine wachsende Anzahl von Präzisionsregimen informieren, die Ergebnisse verbessern und die Behandlungsdauer verlängern. Fünf bahnbrechende Zulassungen erhielten zwischen Oktober 2024 und März 2025 die Genehmigung der Vereinigten Staaten, und parallele Fast-Track-Systeme in Japan und der Europäischen Union verkürzen die Markteinführungszeiten für Kandidaten in der Spätphase, was die Umsatztransparenz für Innovatoren stärkt. Umgekehrt verursachen hohe postoperative Komplikationskosten und eine uneinheitliche Biomarker-Erstattung in Schwellenländern nach wie vor Reibungsverluste bei der optimalen Versorgung, was die kurzfristigen Adoptionskurven für Premium-Medikamente in einigen Märkten dämpft.

Wichtigste Erkenntnisse des Berichts

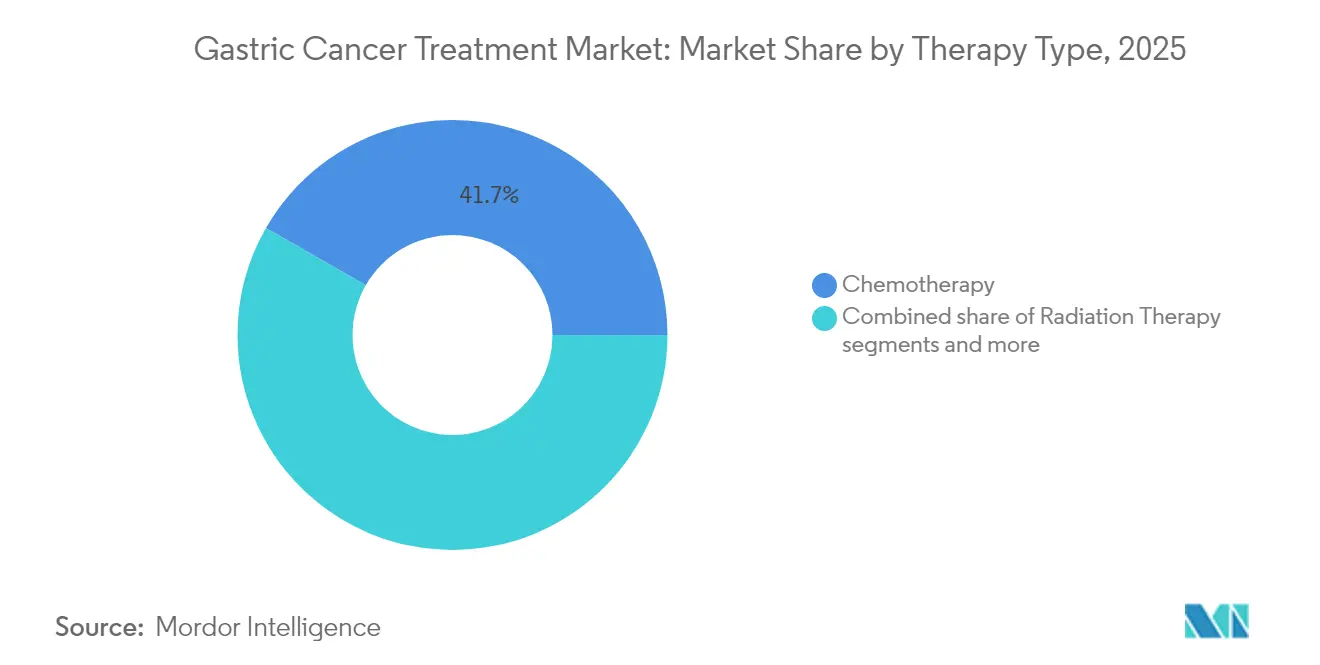

- Nach Therapieart führte die Chemotherapie im Jahr 2025 mit einem Umsatzanteil von 41,72 %, während die Immuntherapie bis 2031 mit einem CAGR von 13,22 % vorankommen soll.

- Nach Wirkstoffklasse erfassten PD-1/PD-L1-Inhibitoren im Jahr 2025 einen Marktanteil von 19,96 % am Markt für die Behandlung von Magenkrebs, während FGFR2-Inhibitoren bis 2031 mit einem CAGR von 12,49 % wachsen sollen.

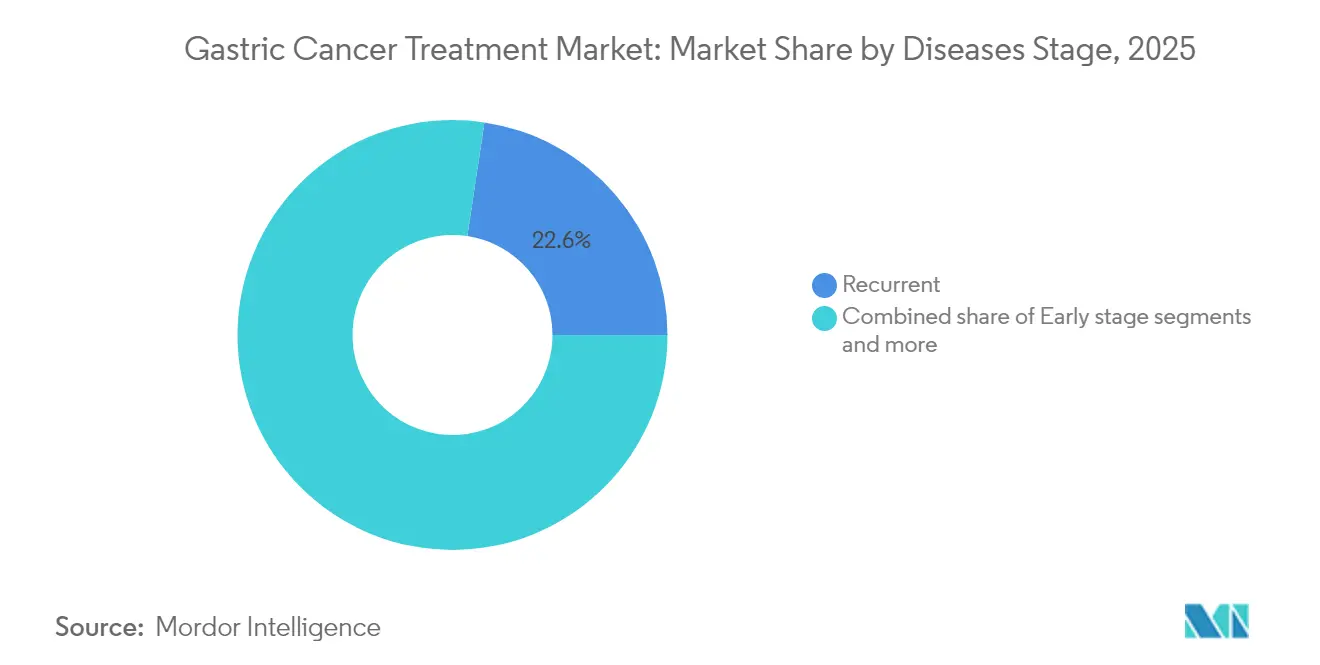

- Nach Krankheitsstadium entfielen auf rezidivierende Fälle im Jahr 2025 22,63 % der Marktgröße für die Behandlung von Magenkrebs, und das Frühstadium (0-IA) soll bis 2031 mit einem CAGR von 13,55 % expandieren.

- Nach Verabreichungsweg dominierte die intravenöse Verabreichung im Jahr 2025 mit einem Anteil von 68,15 %; orale Formulierungen sollen über denselben Zeitraum mit einem CAGR von 12,78 % steigen.

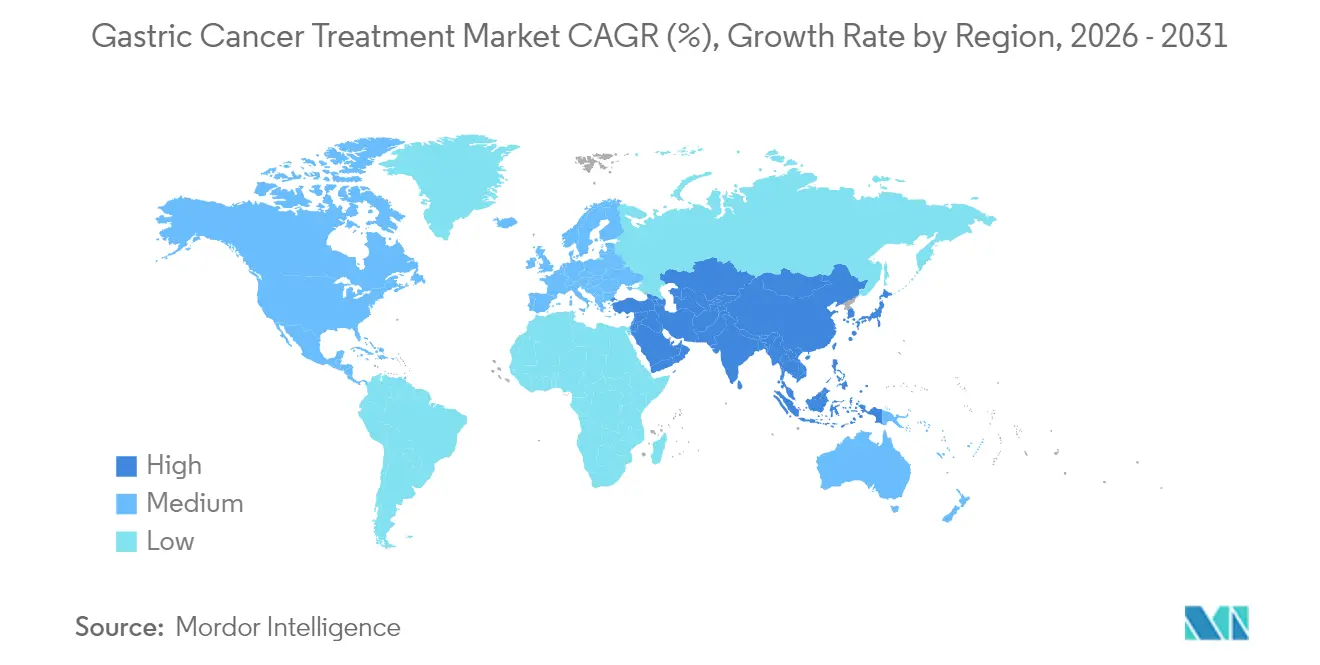

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 41,87 %, während Asien-Pazifik den schnellsten CAGR von 15,31 % bis 2031 erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung von Magenkrebs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Anstieg der H.-pylori-Prävalenz | +2.8% | Global, konzentriert in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Einführung von PD-1/PD-L1-Checkpoint-Inhibitoren | +1.9% | Nordamerika und EU führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Frühere HER2-positive Testprotokolle | +1.2% | Global, mit schnellerer Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Preissenkungen durch Chinas volumenbasierte Beschaffung | +0.8% | Primär China, Ausstrahlungseffekte auf andere Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte endoskopische Screening-Pilotprojekte | +1.1% | Japan, Südkorea, Deutschland führend bei der Einführung | Mittelfristig (2–4 Jahre) |

| mRNA-Neoantigen-Impfstoff-Pipelines | +0.7% | Nordamerika und EU-Kliniken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Anstieg der H.-pylori-Prävalenz

Die demografische Alterung kombiniert sich mit anhaltenden H.-pylori-Infektionen, um die Basisinzidenz auf einem aufsteigenden Pfad zu halten, insbesondere in Japan, Südkorea, China und Südeuropa, wo historische Exposition trotz Eradikationsprogrammen fortbesteht. Krankenhausentlassungsdatenbanken in Tokio zeigen, dass Personen im Alter von ≥65 Jahren mehr als 70 % der neuen Magenkrebsdiagnosen ausmachen, was die in onkologische Kliniken eintretende Nachfragewelle bestätigt. Da die Remission häufig eine langwierige multimodale Therapie und häufige Nachsorge erfordert, verbrauchen ältere Patienten typischerweise höhere kumulative Arzneimittelmengen – eine Dynamik, die die Lebenszeit-Ausgaben pro Fall im Markt für die Behandlung von Magenkrebs erhöht. Darüber hinaus zeigen Real-World-Analysen, dass geriatrische Toxizitätsmanagementprotokolle in den letzten zwei Jahren erheblich verbessert wurden, sodass Kliniker systemische Regime länger ohne Dosisreduktionen aufrechterhalten können, was die durchschnittlichen Verkaufsmengen für Checkpoint-Inhibitoren und zielgerichtete Wirkstoffe erhöht. Kostenträger kämpfen dennoch mit den Budgetauswirkungen der Behandlung größerer älterer Kohorten, was zu einer Verlagerung hin zu ergebnisorientierten Erstattungssystemen führt, die die Zahlung über mehrjährige Zeiträume an Ergebnisse knüpfen. Obwohl präventive Maßnahmen weiter ausgebaut werden, wird ihr epidemiologischer Nutzen nur schrittweise eintreten und damit eine lange Laufbahn anhaltender Therapienachfrage im Markt für die Behandlung von Magenkrebs sichern.

Einführung von PD-1/PD-L1-Checkpoint-Inhibitoren

Die Erstlinieneinführung von Pembrolizumab plus Trastuzumab und Chemotherapie, die im März 2025 zugelassen wurde, erhöhte das mediane progressionsfreie Überleben von 7,3 auf 10,9 Monate und veränderte die Erstlinien-Behandlungsalgorithmen in Nordamerika und Europa. In Frankreich und Italien eingereichte Dossiers zur Bewertung von Gesundheitstechnologien weisen auf inkrementelle Kosten pro qualitätsbereinigtem Lebensjahr hin, die unter den nationalen Zahlungsbereitschaftsschwellen liegen, wenn das Medikament bei Biomarker-positiven Patienten eingesetzt wird, was die Aufnahme in Formulare vorantreibt und das Umsatzwachstum im Markt für die Behandlung von Magenkrebs verankert. Ebenso senkte der perioperative Einsatz von Durvalumab-Kombinationen das Rezidivrisiko in randomisierten Studien, die auf dem ASCO 2025 vorgestellt wurden, um 29 %, was Leitlinienausschüsse dazu veranlasste, eine Immunmodulation früher im Krankheitsverlauf zu empfehlen. Wichtig ist, dass die Ansprechdauerhaftigkeit bei Patienten mit niedrigen PD-L1-Werten verbessert wurde, wenn die Checkpoint-Blockade mit Trastuzumab oder zytotoxischen Wirkstoffen kombiniert wird, was die behandelbare Kohorte laut gepoolten Phase-3-Daten um bis zu ein Drittel erweitert.

Frühere HER2-positive Testprotokolle

Die Zulassung des VENTANA CLDN18 RxDx-Assays durch die Europäische Union im Juli 2024 leitete eine Verlagerung hin zu panelbasierter Tumorprofilierung ein, die HER2, CLDN18.2, FGFR2 und PD-L1 aus einem einzigen Biopsie-Objektträger bewertet und die Zeit bis zum Ergebnis in führenden Krebszentren auf weniger als fünf Tage verkürzt. Einführungsstudien in Deutschland ergaben, dass breite Panels den Anteil der für eine zielgerichtete Therapie identifizierten Patienten im Vergleich zu sequenziellem Einzelmarker-Testing verdoppelten, was das adressierbare Volumen für Trastuzumab Deruxtecan, Zolbetuximab und kommende FGFR2-Inhibitoren erweitert. Krankenhäuser im Großraum Seoul berichten, dass Same-Day-Reflex-Tests die molekulare Pathologie in die initialen diagnostischen Arbeitsabläufe einbetten, sodass Onkologen biomarkergesteuerte Regime einen Behandlungszyklus früher beginnen können, was das Gesamtüberleben in kurativ intendierten Fällen um zwei bis drei Monate verbessern kann. Eine frühzeitige Identifizierung reduziert auch die nutzlose Exposition gegenüber unwirksamer Chemotherapie, verkürzt toxizitätsbedingte Ausgaben und stärkt die Unterstützung der Kostenträger für eine systematische Testausweitung. Da Schwellenmärkte Pathologielabore mit automatisierten Immunhistochemie-Plattformen nachrüsten, gewinnt der Markt für die Behandlung von Magenkrebs einen neuen Hebel für die Fallvolumenerweiterung, der durch diagnostische Durchdringung und nicht durch die rohe Inzidenz allein angetrieben wird.

Preissenkungen durch Chinas volumenbasierte Beschaffung

Im Rahmen der im Dezember 2024 abgeschlossenen Verhandlungen zur nationalen Erstattungsarzneimittelliste sanken die durchschnittlichen Ab-Werk-Preise für wichtige Magenkrebsmarken um 60–80 %, was den Zugang für schätzungsweise 150.000 Patienten jährlich erweiterte. Die Hersteller reagierten mit einer gestaffelten Preisstrategie: Niedrigere Margen in China werden durch garantierte hohe Volumina ausgeglichen, während die Preisgestaltung anderswo nun in wertorientierten Verträgen auf die chinesische Beschaffung verweist. Real-World-Verschreibungsaudits bestätigen, dass die Krankenhausnutzung von Nivolumab und Trastuzumab Deruxtecan in Provinzzentren in den ersten beiden Quartalen 2025 um mehr als das Dreifache gestiegen ist, was die Einheitspreis-Erosion kompensiert und absolute Umsatzgewinne regional antreibt. Benachbarte Länder wie Vietnam und Malaysia haben begonnen, vergleichbare Beschaffungsmodelle zu erkunden, was auf eine potenzielle Ausbreitung des Volumen-im-Maßstab-Paradigmas hindeutet, das die Margen umgestalten, aber auch die Patientenreichweite im Markt für die Behandlung von Magenkrebs vergrößern könnte.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe postoperative Komplikationskosten | -1.4% | Global, stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Biomarker-Erstattung außerhalb von Städten der ersten Kategorie | -0.9% | China, Indien, andere aufstrebende Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Mangel an gastrointestinalen Onkologiespezialisten in Lateinamerika | -0.7% | Lateinamerika, Ausstrahlungseffekte auf andere Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Lieferketteninstabilität bei liposomalen Formulierungen | -0.6% | Global, akut in Regionen mit begrenzter Kühlketteninfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe postoperative Komplikationskosten

Schwerwiegende Gastrektomie-Komplikationen treten in 15–25 % der Fälle auf und kosten USD 15.000–25.000 pro Wiederaufnahme, was Kostenträger belastet und die adjuvante Therapie verzögert, was die Überlebensergebnisse bei betroffenen Patienten um 10–15 % verschlechtern kann. Daten aus öffentlichen Krankenhäusern in Brasilien, Südafrika und Indonesien zeigen, dass die Komplikationsversorgung bis zu 30 % der gesamten stationären Onkologiebudgets absorbiert und Mittel für moderne systemische Wirkstoffe verdrängt. Verbesserte Genesung nach Operationen und laparoskopische Ansätze senken die Komplikationsraten in Hochvolumenzentren auf nahezu 10 %, doch die Kapitalausgaben für Robotik bleiben für viele Länder mit mittlerem Einkommen unerschwinglich. Bis eine breitere chirurgische Standardisierung erreicht ist, können Kostenträger die Ausgaben für Premium-adjuvante Medikamente für Hochrisikokandidaten begrenzen, was das Einführungspotenzial in Teilen des Marktes für die Behandlung von Magenkrebs dämpft. Konsortien aus Geräteherstellern, chirurgischen Ausbildungseinrichtungen und multilateralen Kreditgebern erkunden ergebnisbasierte Finanzierungen, um Eintrittsbarrieren für minimal-invasive Plattformen zu senken, doch greifbare Auswirkungen werden mehrere Budgetzyklen in Anspruch nehmen.

Begrenzte Biomarker-Erstattung außerhalb von Städten der ersten Kategorie

In China und Indien übersteigen umfassende Panels der Sequenzierung der nächsten Generation häufig USD 400 – ein Betrag, der das monatliche Einkommen großer ländlicher Bevölkerungsgruppen übersteigt – und zwingt Ärzte, bei vielen Biomarker-positiven Tumoren allein auf Chemotherapie zurückzugreifen. Provinzversicherer in China erstatten in der Regel nur die Immunhistochemie für HER2 in Tertiärkrankenhäusern, während Tests für CLDN18.2 oder FGFR2 nicht abgedeckt sind, was die Berechtigungsüberprüfung für Zolbetuximab oder FGFR2-Inhibitoren einschränkt. Eine ähnliche Disparität besteht in Indiens älteren Einrichtungen der nationalen Gesundheitsmission, wo Selbstzahler-Diagnosekosten Tests abschrecken. Die Folge ist therapeutische Ungleichheit: Veröffentlichte Register zeigen, dass die Durchdringung der biomarkergesteuerten Therapie außerhalb städtischer Zentren der ersten Kategorie unter 15 % liegt, was den realen Fußabdruck von Präzisionsmedikamenten begrenzt. Telepathologie und kassetten-basierte PCR-Assays versprechen, die Kosten um bis zu 60 % zu senken, doch ihre Skalierung erfordert regulatorische Harmonisierung und Cloud-Sicherheitsrahmen, die sich noch in der Entwicklung befinden. Bis solche Zugangslücken geschlossen werden, bleibt ein Teil des Wachstumspotenzials im Markt für die Behandlung von Magenkrebs unrealisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapieart: Immuntherapie treibt Innovation voran

Die Immuntherapie erzielte im Jahr 2025 im Markt für die Behandlung von Magenkrebs einen Umsatz von rund USD 1,2 Milliarden, was das Segment mit dem schnellsten CAGR von 13,22 % darstellt und seine grundlegende Rolle in modernen Behandlungsalgorithmen bestätigt. Die Chemotherapie behielt dennoch einen beachtlichen Anteil von 41,72 % im Jahr 2025, da sie das Rückgrat der Erstlinienregime bleibt, insbesondere in metastasierten Situationen, und Preisvorteile beibehält, die sie zum Standard in budgetbeschränkten Krankenhäusern machen. Die Volumina chirurgischer Resektionen steigen auf der Grundlage verbesserter perioperativer Protokolle, doch die systemischen Therapiezyklen pro Patient steigen weiter, da immunologische Wirkstoffe das Überleben verlängern und damit wiederholte Dosierungen aufrechterhalten. Die Strahlentherapie hält eine bescheidene Nische, die weitgehend auf lokal fortgeschrittene Tumoren beschränkt ist, bei denen Organerhaltungsstrategien die Resektionsränder verbessern.

Die rasche Verlagerung hin zu Mehrfachmedikamentenprotokollen verwischt historische Kategorisierungen: Checkpoint-Inhibitoren werden nun gleichzeitig mit zytotoxischen Grundlagen eingesetzt, und Kombinationen aus Trastuzumab Deruxtecan plus Nivolumab sind in Phase-3-Tests für adjuvante Einstellungen vorgerückt, was darauf hindeutet, dass „Kombinationstherapie” bald Einzelwirkstoffkategorien übertreffen wird. Die Einführung zielgerichteter Therapien beschleunigt sich, wenn HER2- oder FGFR2-Tests erstattet werden, während palliative und unterstützende Pflegemaßnahmen früher beginnen, da ein verbessertes Überleben den Bedarf an Symptommanagement verlängert. Aufgrund dieser miteinander verflochtenen Therapielinien betrachten spezialisierte Onkologen die Medikamentenauswahl zunehmend durch eine integrierte Plattformlinse statt durch diskrete Klassen – eine Perspektive, die Unternehmen begünstigt, die Immuntherapie, ADCs und unterstützende Wirkstoffe in koordinierten Angeboten im Markt für die Behandlung von Magenkrebs bündeln können.

Nach Wirkstoffklasse: FGFR2-Inhibitoren führen das Wachstum an

PD-1/PD-L1-Inhibitoren verzeichneten den größten Einzelanteil von 19,96 % am Wirkstoffklassenumsatz 2025, was ihre Verankerung als Behandlungsstandard über mehrere Linien hinweg widerspiegelt. Ihr jährliches Wachstum verlangsamt sich jedoch, da die Durchdringung in Hocheinkommensmärkten nahezu gesättigt ist. Im Gegensatz dazu sollen FGFR2-Inhibitoren den schnellsten CAGR von 12,49 % verzeichnen, angetrieben durch bemerkenswerte Ansprechraten von nahezu 42 % bei FGFR2-amplifizierten Tumoren und erwarteten Zulassungen in Japan und Südkorea bis 2026. Am Horizont treten bispezifische Antikörper, die PD-1-Blockade mit FGFR2-Targeting verbinden, in frühe klinische Bewertungen ein und bereiten die Bühne für eine sprunghafte Wirksamkeit, die den Klassenanteil weiter steigern könnte.

Zytotoxische Wirkstoffe behalten ihre Relevanz, indem sie neuartige Regime verankern und Erstattungsvorteile aufrechterhalten, insbesondere in Märkten, in denen biosimilares Doxorubicin oder Oxaliplatin im Vergleich zu Markenbiologika Cent auf den Dollar kosten. HER2-Antagonisten festigten ihre Stellung nach der tumoragnostischen FDA-Zulassung für Trastuzumab Deruxtecan im April 2024, die ein universelles HER2-Screening für alle metastasierten Präsentationen veranlasste. VEGF/VEGFR-Inhibitoren und ADCs liefern wichtige adjuvante Aktivität: Vaskuläre Normalisierung verbessert die Immuninfiltration, während ADCs letale Nutzlasten an markerreiche Zellen liefern und die Synergie mit der Immun-Checkpoint-Blockade verstärken. Insgesamt unterstreicht das Mosaik der Wirkstoffklassen, dass eine nachhaltige Differenzierung aus präziser Patientenausrichtung und modularem Kombinationspotenzial entsteht, was Mehrplattformstrategien im Markt für die Behandlung von Magenkrebs stärkt.

Nach Krankheitsstadium: Frühstadium gewinnt an Dynamik

Das Frühstadium 0-IA erzielte im Jahr 2025 einen Umsatz von rund USD 580 Millionen und führt alle Stadien mit einem CAGR von 13,55 % an, da KI-gestütztes Screening die Diagnose auf weniger fortgeschrittene Formen verlagert. Rezidivierende Fälle rangierten nach Wert immer noch an erster Stelle und erfassten 22,63 % der Segmenterlöse 2025 aufgrund hoher Rückfallhäufigkeit und verlängerter systemischer Therapie. Resektierbare IB-III-Fälle profitieren von neoadjuvanter Chemotherapie in Kombination mit Immuntherapie, was die R0-Resektionsraten in jüngsten multizentrischen Studien um 14 % erhöhte und das mediane krankheitsfreie Überleben um sechs Monate im Vergleich zur alleinigen Operation verbesserte.

Das Management nicht resezierbarer lokal fortgeschrittener Tumoren bleibt komplex; Nivolumab-plus-Paclitaxel-Regime erzielten jedoch bei schwerer peritonealer Metastasierung ein Ansprechen von 38,5 %, was auf eine Verbesserung für eine historisch refraktäre Untergruppe hindeutet. Die anhaltende Einführung perioperativer Immuntherapie verkürzt den Zeitabstand zwischen Operation und Beginn der systemischen Therapie und hemmt potenziell die mikrometastatische Progression. Fortgeschrittene/metastasierte Erkrankungen erzeugen weiterhin das höchste Arzneimittelvolumen pro Patient aufgrund aufeinanderfolgender Behandlungslinien, doch eine bessere Erstlinienkontrolle könnte die Abhängigkeit von späten zytotoxischen Mitteln schrittweise verringern. Da die Stadienmigration eine frühere Erkennung begünstigt, wird die zukünftige Werterweiterung im Markt für die Behandlung von Magenkrebs stärker von adjuvanter Innovation als von Salvage-Therapien abhängen.

Nach Verabreichungsweg: Orale Formulierungen expandieren

Intravenöse Infusionen erzielten im Jahr 2025 rund USD 4,08 Milliarden, was 68,15 % der Gesamtausgaben entspricht, dank etablierter Krankenhausprotokolle und der Vorherrschaft von Biologika. Orale Medikamente, angeführt von Capecitabin und Apatinib, stiegen mit einem CAGR von 12,78 %, was die starke Patientenpräferenz für die häusliche Dosierung und das Interesse der Kostenträger an der Senkung des Overheads von Infusionszentren unterstreicht.

Der Forschungsschwerpunkt richtet sich nun auf orale Checkpoint-Inhibitoren und orale ADCs, die auf Protease-spaltbaren Linkern basieren, die den gastrischen pH-Wert überstehen und die Nutzlast nach systemischer Absorption freisetzen – eine Technologie, die ursprünglich in der Hämatologie kommerzialisiert wurde, aber nun auf solide Magentumoren abzielt. Gesundheitssysteme in Australien dokumentierten 15 % Kosteneinsparungen nach der Umstellung geeigneter Erhaltungspatienten auf orale Therapie, was wirtschaftliche Anreize stärkt. Telegesundheits-gestütztes Adhärenzmonitoring hat das Vertrauen in häusliche Regime weiter gestärkt und Bedenken hinsichtlich verpasster Dosen verringert. Sofern pharmakokinetische Parität gewahrt bleibt, könnten viele intravenöse Wirkstoffe auf oral umgestellt werden, was den Infusionsanteil erodiert und frisches Wachstum in den Markt für die Behandlung von Magenkrebs einbringt.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 41,87 % des globalen Umsatzes aufgrund breiter Versicherungsabdeckung, hoher Arzneimittelpreismacht und beschleunigter FDA-Prüfwege wie Durchbruchstherapie und Echtzeit-Onkologieprüfung, die den Zugang um sechs bis acht Monate gegenüber Standardwegen beschleunigen. Dennoch ist eine Wachstumsverlangsamung sichtbar, da Kostenträger wertbasierte Formulare einführen: Kanadas zeitlich begrenzte Erstattung für Trastuzumab Deruxtecan vom Mai 2025 knüpft die Zahlungsfortsetzung an vorläufige Real-World-Ergebnisse und kündigt breitere ergebnisbasierte Verträge an.

Asien-Pazifik führt das Wachstum mit einem CAGR von 15,31 % an, angetrieben durch Chinas volumenbasierte Beschaffung, Indiens expandierende Onkologieinfrastruktur und Japans nahezu automatische Erstattung für zugelassene Wirkstoffe innerhalb von 90 Tagen. Chinesische Krankenhausabrechnungen zeigen, dass die Nutzung von Nivolumab in Städten niedrigerer Kategorie nach der Aufnahme in die Beschaffungsrunde 2024 verdreifacht wurde, was die Volumenelastizität hervorhebt. Indiens staatliches Krebskrankenhausnetz fügte im Jahr 2025 acht neue Tertiärzentren hinzu, die jeweils mit molekulardiagnostischen Labors ausgestattet sind, die das Biomarker-Screening beschleunigen. Japanische Regulierungsbehörden genehmigten im April 2025 ein neues KI-geführtes Endoskopiesystem und positionieren das Land, um die Führung in der Früherkennung aufrechtzuerhalten, die Fallvolumina in systemische Therapiepipelines einspeist.

Europa bleibt ein reifer, aber vorsichtiger Anwender, wobei die Strenge der Bewertung von Gesundheitstechnologien Unternehmen dazu drängt, schnell Real-World-Evidenz zu sammeln, um nationale Erstattungen zu sichern. Deutschlands gesetzliche Krankenversicherer erstatten perioperative Immuntherapie nach positiver IQWiG-Bewertung weitgehend, während Italien Preis-Volumen-Vereinbarungen verlangt, die die öffentlichen Ausgaben begrenzen. Südamerika und der Nahe Osten/Afrika zusammen machen knapp 7 % des Marktes für die Behandlung von Magenkrebs aus, haben aber latentes Aufwärtspotenzial, da multinationale Unternehmen Patientenunterstützungsprogramme pilotieren, die Biomarker-Tests und Zuzahlungsunterstützung subventionieren. Insgesamt reduziert die geografische Diversifizierung die Überexposition gegenüber einem einzelnen Erstattungsumfeld und verleiht dem globalen Markt für die Behandlung von Magenkrebs Resilienz.

Regulatorisches Umfeld

Die regulatorische Aufsicht bei Therapien gegen Magenkrebs ist zunehmend an biomarkerdefinierte Indikationen und Companion-Diagnostika geknüpft, wobei große Behörden beschleunigte onkologische Zulassungsverfahren nutzen, um die Prüfzyklen für Segmente mit hohem ungedecktem Bedarf zu verkürzen. In den Vereinigten Staaten genehmigte die FDA im Zeitraum 2024-2025 mehrere Fortschritte bei Magen-/GEJ-Karzinomen, darunter Vyloy (Zolbetuximab-clzb) im Oktober 2024 für CLDN18.2-positive, HER2-negative Erkrankungen, Tevimbra (Tislelizumab-jsgr) im Dezember 2024 in Kombination mit Chemotherapie für HER2-negatives Magen-/GEJ-Adenokarzinom sowie Pembrolizumab plus Trastuzumab und Chemotherapie im März 2025 für HER2-positive, PD-L1-positive Tumoren. Auch das perioperative Setting rückte in den regulatorischen Mainstream: Die FDA genehmigte im November 2025 Imfinzi (Durvalumab) für resezierbare Magen-/GEJ-Karzinome als Teil eines FLOT-basierten perioperativen Regimens.

In Europa bestärkten Maßnahmen der EMA dieselbe biomarkergeleitete Ausrichtung, darunter die EU-Marktzulassung für Vyloy im September 2024 und das positive CHMP-Gutachten vom Januar 2026, das eine Erweiterung der Imfinzi-Indikation für resezierbares Magen-/GEJ-Adenokarzinom unterstützt (zum Zeitpunkt des Gutachtens stand die Entscheidung der Europäischen Kommission noch aus). China setzte 2026 zusätzliche Impulse durch NMPA-Zulassungen, die sowohl frühere Krankheitsstadien als auch spätere Behandlungslinien erweiterten, darunter eine Zulassung von Serplulimab im Juni 2026 zur neoadjuvanten/adjuvanten Behandlung bei resezierbarem Magenkrebs (mit in der Zulassung festgelegtem PD-L1-CPS-Schwellenwert) und eine bedingte Zulassung von Savolitinib (Orpathys) im Juli 2026 für MET-amplifiziertes fortgeschrittenes Magen-/GEJ-Adenokarzinom nach mehreren vorangegangenen systemischen Behandlungen. Zusammengenommen erhöhen diese Entscheidungen die Compliance-Anforderungen an validierte Tests (PD-L1, CLDN18.2, MET-Amplifikation) und erweitern gleichzeitig die Zahl der für Leistungserbringer verfügbaren zugelassenen Behandlungslinien.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Magenkrebsbehandlung umfasst die Biomarkerforschung und Testentwicklung, die Durchführung klinischer Studien in gastrointestinal-onkologischen Zentren, die komplexe Herstellung von Biologika und Zytostatika, den Fachvertrieb sowie die Versorgung in Krankenhäusern oder Infusionszentren mit laufender Pharmakovigilanz und der Generierung von Real-World-Evidenz für die Erstattung. Mit zunehmender biomarkergesteuerter Verschreibung rücken Diagnostikpartner und qualitätsgesicherte pathologische Arbeitsabläufe stärker in den Mittelpunkt, was sich in Kooperationen wie der Zusammenarbeit von Transcenta mit Agilent zur Entwicklung eines Claudin18.2-Companion-Diagnostikums zur Unterstützung zulassungsrelevanter Studien bei Magen-/GEJ-Adenokarzinom zeigt.

Auf der Angebotsseite legen onkologische Fertigungsstrategien weiterhin Wert auf Resilienz und Compliance, da immer mehr Therapieschemata Biologika, ADCs und Chemotherapie-Grundgerüste kombinieren, was die Koordination über Wirkstoffherstellung, Abfüllung, Kühlkettenlogistik und Krankenhausapotheken-Zubereitung hinweg erhöht. Ein konkretes Beispiel ist der Beginn des Versands von Pemetrexed (Alimta) durch Boryeong an Lotus Pharmaceuticals in Taiwan im Mai 2026 im Rahmen einer CDMO-Vereinbarung, was zeigt, wie regionale Fertigung und grenzüberschreitende Lieferabkommen die Kontinuität zytotoxischer Komponenten unterstützen, die neben neueren immunonkologischen Wirkstoffen eingesetzt werden. Mit der Ausweitung der perioperativen Immunchemotherapie durch Zulassungen wie die der FDA (Dezember 2025) und der Europäischen Kommission (Februar 2026) für Durvalumab plus FLOT wird die nachgelagerte Kette stärker mit chirurgischen Abläufen verzahnt, was den operativen Bedarf an synchronisierter Diagnostik, perioperativer Terminplanung und zuverlässiger Arzneimittelverfügbarkeit über die Behandlungsfenster vor und nach der Operation erhöht.

Wettbewerbslandschaft

Der Markt für die Behandlung von Magenkrebs zeigt eine moderate Konsolidierung: Die fünf führenden Unternehmen – Roche, Merck, Bristol-Myers Squibb, AstraZeneca und Pfizer – erfassen zusammen etwas mehr als die Hälfte des Jahresumsatzes, was auf hohe Entwicklungsbarrieren hindeutet, die mit der komplexen biologischen Herstellung und strengen regulatorischen Nachweisstandards verbunden sind.

Führende Unternehmen verlagern sich von Einzelprodukt-Markteinführungen hin zu Ökosystemstrategien, die Medikamente, Diagnostika und digitale Dienste zu kohärenten Angeboten bündeln. Roche verpackt seine Anti-HER2-Biologika mit dem zugelassenen CLDN18-Assay, während AstraZeneca Adhärenz-Apps und Fernüberwachungs-Wearables neben seiner oralen Pipeline einsetzt und darauf abzielt, Marktanteile durch überlegene Patientenerfahrung zu sichern. Biosimilar-Anbieter nagen an Antikörpern der ersten Generation, doch ADCs der nächsten Generation und bispezifische Konstrukte bleiben durch Tiefe des geistigen Eigentums und Herstellungskomplexität geschützt.

Lizenzierungs- und Co-Entwicklungsvereinbarungen intensivieren sich, da westliche Großunternehmen mit chinesischen Biotechnologieunternehmen zusammenarbeiten – BeiGene lizenziert die US-Vermarktungsrechte für Tislelizumab an Novartis, während Innovent mit Eli Lilly an globalen Fusionen aus Checkpoint-Blockade und VEGF-Inhibition zusammenarbeitet. Partnerschaften mit künstlicher Intelligenz zielen auf die Beschleunigung der Entdeckung ab; Mercks Allianz mit einem Silicon-Valley-Start-up halbierte die präklinische Zielidentifizierungszeit und verkürzt potenziell Entwicklungszyklen. Mit Blick auf die Zukunft scheinen Unternehmen, die integrierte Therapie-Diagnostik-Analyse-Plattformen einsetzen, am besten positioniert, um die Führung im Markt für die Behandlung von Magenkrebs aufrechtzuerhalten.

Marktführer in der Behandlung von Magenkrebs

Eli Lilly and Company

Pfizer Inc.

F. Hoffmann-La Roche Ltd

Celltrion Inc.

Merck & Co

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es eröffnen sich zunehmend Chancen rund um Anwendungsfälle in früheren Stadien und im perioperativen Bereich, die die gesamte Behandlungsdauer verlängern und fortgeschrittene Therapieformen in Umfelder mit kurativer Zielsetzung überführen, gestützt durch die jüngste regulatorische und klinische Dynamik. Die FDA-Zulassung von Durvalumab (Imfinzi) mit FLOT für resezierbares Magen-/GEJ-Adenokarzinom (November 2025) schafft einen klar definierten Kommerzialisierungspfad für die perioperative Immunchemotherapie, während Europa mit dem positiven CHMP-Gutachten vom Januar 2026 und einer Zulassung durch die Europäische Kommission im Februar 2026 folgte. Parallel dazu verleihen begutachtete klinische Daten aus 2026 (einschließlich der im Juni 2026 veröffentlichten Phase-3-Daten von ASTRUM-006) neoadjuvanten Immuntherapie-Kombinationen bei biomarkerselektierten Patienten mehr Sichtbarkeit und unterstützen die Nachfrage nach integrierten perioperativen Versorgungsmodellen sowie nach Diagnostik, die PD-L1- und andere Marker schnell genug liefern kann, um Entscheidungen vor der Operation zu beeinflussen.

Eine zweite wichtige Chance liegt in der Ausweitung biomarkergesteuerter Segmente über HER2 und PD-L1 hinaus auf CLDN18.2 und MET-Amplifikation, wodurch Raum für zielgerichtete Therapien und Modalitäten der nächsten Generation neben etablierten PD-1/PD-L1-Inhibitoren und ADCs entsteht. Chinas NMPA-Maßnahmen im Jahr 2026 verdeutlichen diese Diversifizierung, mit Zulassungen von Serplulimab bei resezierbarer PD-L1-definierter Erkrankung (Juni 2026) und der bedingten Zulassung von Savolitinib (Orpathys) bei MET-amplifiziertem fortgeschrittenem Magen-/GEJ-Adenokarzinom nach mehreren vorangegangenen Behandlungen (Juli 2026). Diese Schritte erhöhen den Wert skalierbarer Testinfrastruktur (IHC- und Amplifikationstests) und machen die Kombinationsentwicklung (zielgerichteter Wirkstoff plus Immuntherapie oder chemotherapiesparende Regime) zu einem praktikablen Weg zur Differenzierung in späteren Linien, wo die Resistenz gegen Standardchemotherapie und etablierte Biologika den ungedeckten Bedarf konzentriert.

Aktuelle Branchenentwicklungen

- Juli 2026: HUTCHMED gab bekannt, dass Chinas NMPA eine bedingte Zulassung für ORPATHYS (Savolitinib) zur Behandlung des lokal fortgeschrittenen oder metastasierten Magen- oder gastroösophagealen Übergangsadenokarzinoms mit MET-Amplifikation nach Versagen von mindestens zwei vorangegangenen systemischen Therapien erteilt hat. Die Entscheidung etabliert die MET-Amplifikation formal als behandeltes Segment in einem bedeutenden Markt und stärkt die Rolle von Amplifikationstests zur Erschließung zusätzlicher zielgerichteter Therapielinien.

- November 2025: Die US-amerikanische FDA genehmigte Imfinzi (Durvalumab) von AstraZeneca mit einem FLOT-basierten Regime zur perioperativen (neoadjuvanten und adjuvanten) Behandlung des resezierbaren Magen- und gastroösophagealen Übergangsadenokarzinoms. Dies erweitert den Einsatz der Immuntherapie auf Behandlungspfade mit kurativer Zielsetzung und erhöht die Bedeutung koordinierter Planung von Chirurgie, Diagnostik und Infusionskapazitäten in den Zentren.

- Oktober 2024: Die US-amerikanische FDA genehmigte Vyloy (Zolbetuximab-clzb) für lokal fortgeschrittenes oder metastasiertes HER2-negatives Magen- oder gastroösophageales Übergangsadenokarzinom mit CLDN18.2-positiver Expression. Die Zulassung beschleunigte die routinemäßige CLDN18.2-Testung und erweiterte das zielgerichtete Erstlinien-Therapieinstrumentarium über HER2 hinaus, was Studiendesigns und Kombinationsstrategien im gesamten Markt beeinflusste.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Behandlungen zur Bewältigung von Magenkrebs über verschiedene Versorgungsbereiche hinweg, einschließlich arzneimittelbasierter Therapien und verfahrensbasierter Versorgung, sofern diese klinisch bei dieser Erkrankung eingesetzt werden. Der Umsatz wird auf Basis der Behandlungsnutzung in den erfassten Regionen gemessen.

Ausgeschlossen sind: Magenkrebs-Screening und diagnostische Tests, allgemeine unterstützende Pflege, die nicht mit einem aktiven Magenkrebs-Behandlungsschema verbunden ist, sowie nicht-medizinische Wellnessprodukte.

Übersicht der Segmentierung

- Nach Therapieart

- Chirurgie

- Chemotherapie

- Strahlentherapie

- Zielgerichtete Therapie

- Immuntherapie

- Kombinationstherapie

- Palliative und unterstützende Versorgung

- Nach Wirkstoffklasse

- Zytotoxische Wirkstoffe

- HER2-Antagonisten

- PD-1/PD-L1-Inhibitoren

- VEGF/VEGFR-Inhibitoren

- FGFR2-Inhibitoren

- ADCs (Antikörper-Wirkstoff-Konjugate)

- Sonstige

- Nach Verabreichungsweg

- Intravenös

- Oral

- Nach Krankheitsstadium

- Frühstadium (0-IA)

- Resektierbar (IB-III)

- Nicht resektierbar lokal fortgeschritten

- Fortgeschritten/Metastasiert

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, den Krankheitskontext und den Versorgungspfad festzulegen und anschließend Modellinputs zu verankern, die von Jahr zu Jahr überprüft werden können. Zu den herangezogenen öffentlichen Quellen zählen GLOBOCAN und WHO-Krebsstatistiken, Materialien der CDC und NIH (einschließlich Register klinischer Studien und Studienveröffentlichungen), OECD-Gesundheitsdaten sowie, sofern verfügbar, Veröffentlichungen nationaler Gesundheitsministerien oder Krebsregister. Begutachtete Fachzeitschriften wurden ebenfalls zur Bestimmung der Inzidenz nach Stadium, der Behandlungsmuster und der Behandlungsergebnisse herangezogen, da diese direkt beeinflussen, wie lange Patienten in Therapie bleiben.

Auf der Angebotsseite wurden Unternehmensmeldungen, Investorenpräsentationen, Produktkennzeichnungen und seriöse medizinische Fachpresse ausgewertet, um Zulassungen, Indikationserweiterungen und Marktrücknahmen zu verfolgen, die die Akzeptanz verändern können. Kostenpflichtige Abonnements wurden für Unternehmensfinanzdaten und Marktinformationen sowie zur Verfolgung von Patenten und klinischen Pipelines genutzt, um den Zeitpunkt von Markteinführungen und richtungsweisende Preissignale zu interpretieren. Diese Sekundärquellen sind beispielhaft, und wir haben weitere Referenzen geprüft, um Inputs zusammenzustellen, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärforschung wurde durch Experteninterviews und strukturierte Umfragen mit Onkologen, Krankenhausapothekern, Kostenträgern und Branchenfachleuten durchgeführt, die am Zugang und der Nutzung von Magenkrebstherapien beteiligt sind. Die Angaben der Befragten dienten dazu, reale Anteile der Therapielinien, die Akzeptanz von Biomarkertests, das Wechselverhalten sowie die Umsetzung von Preisgestaltung und Erstattung in tatsächlich realisierte Nettoerlöse über verschiedene Regionen hinweg zu bestätigen. Die Angaben wurden über die wichtigsten Regionen hinweg verglichen, um realistische Annahmen zu gewährleisten, einschließlich Unterschieden beim Diagnosezeitpunkt und der Versorgungsinfrastruktur.

Verteilung der Befragten der primären Forschungsarbeiten

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 12% | APAC: 43% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 43% | EMEA: 33% |

| Kleinere Marktteilnehmer: 16% | Manager: 45% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung geht von einem Top-down-Pool der behandelten Patientennachfrage aus, der die Magenkrebsinzidenz und die Stadienverteilung mit dem Anteil der Patienten verknüpft, die eine systemische Therapie oder verfahrensbasierte Versorgung erreichen, und wandelt diese Nachfrage dann anhand von Annahmen zur Behandlungsdauer und zum Nettopreis in Umsatz um. Um die Gesamtsummen fundiert zu halten, wendeten wir selektive Bottom-up-Prüfungen an, einschließlich stichprobenartiger Therapievolumina nach Versorgungsbereich und Kanalprüfungen der durchschnittlichen Verkaufspreisspannen, und passten die kombinierte Sichtweise an, wenn die beiden Ansätze nicht übereinstimmten.

Zu den wichtigsten Modellinputs zählen Inzidenz- und Prävalenztrends, das Diagnosestadium und der Anteil der Resezierbarkeit, die Durchdringung von Biomarkertests, die den Einsatz zielgerichteter Therapien und der Immuntherapie steuert, durchschnittliche Zyklen oder Behandlungsmonate nach Linie sowie regionale Erstattungs- oder Zugangsbeschränkungen, die die Akzeptanz beeinflussen. Wo direkte Daten begrenzt waren (zum Beispiel in kleineren Ländern oder bei neueren Therapieschemata), verwendeten wir Vergleichswerte aus vergleichbaren Gesundheitssystemen, gefolgt von einer Expertenvalidierung vor der Finalisierung der Annahmen.

Die Prognosen wurden mittels Szenarioanalyse erstellt, gestützt durch die Verfolgung kurzfristiger Ereignisse, einschließlich erwarteter Zulassungen, Indikationserweiterungen und Leitlinienänderungen, die die Behandlungsreihenfolge verändern können. Preispfade wurden mit Annahmen zur List-to-Net-Dynamik und schrittweisen Mixverschiebungen behandelt, anschließend wurden Sensitivitätsanalysen durchgeführt, damit die Ergebnisse auch bei langsamerer Testung oder langsamerer Zugangserweiterung realistisch blieben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, einschließlich des Abgleichs der implizierten behandelten Patienten mit epidemiologischen Gesamtzahlen, der Überprüfung des regionalen Therapiemixes anhand von Rückmeldungen aus der klinischen Praxis sowie der Kennzeichnung von Ausreißern bei Preis- oder Dauerannahmen. Wurde eine Abweichung festgestellt, wurde diese bis zur jeweiligen Input-Ebene zurückverfolgt, die Annahme korrigiert und die Gesamtsummen erneut geprüft, damit die Ergebnisse über Stadien, Verabreichungswege und Versorgungsbereiche hinweg konsistent blieben.

Vor der Freigabe erfolgt eine mehrstufige Überprüfung, bei der Modelllogik und wichtige Annahmen von einem weiteren Analysten geprüft und anschließend mit den aktuellsten öffentlichen Signalen abgeglichen werden. Der Bericht wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie bedeutende Zulassungen, sicherheitsbezogene Kennzeichnungsänderungen oder Verschiebungen bei der Erstattung ausgelöst werden. Vor der Auslieferung erfolgt eine abschließende Durchsicht, damit Kunden den aktuellsten verfügbaren Stand erhalten.

Marktgröße für Magenkrebsbehandlung von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Magenkrebsbehandlung können selbst dann variieren, wenn die Themenbezeichnung ähnlich erscheint, da die erfassten Umsatzströme und die Annahmen zum Patientenpool nicht immer übereinstimmen. Unterschiede ergeben sich häufig daraus, was als Therapieumsatz gezählt wird, wie die Aufteilung nach Stadium und Therapielinie gebildet wird und wie die Nettopreisgestaltung über die Regionen hinweg modelliert wird.

Eine wesentliche Lücke besteht darin, ob die Größenbestimmung die Akzeptanz zielgerichteter Therapien und der Immuntherapie an die Anteile biomarkergetesteter Patienten und an den Mix aus resezierbaren und nicht resezierbaren Stadien knüpft. Hier hält Mordor Intelligence den Umfang gezielt auf behandelte Patienten fokussiert, anstatt auf breitere Gesamtumsätze von Magenkrebsmedikamenten.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,74 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 5,37 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet möglicherweise eine breitere Betrachtung des Magenkrebs-Medikamentenumsatzes an, ohne den Stadienmix und die Dauer der Therapielinien vollständig abzustimmen, was den Beitrag der Immuntherapie in späteren Linien in stark testenden Märkten nach unten drücken kann. |

| Fachzeitschrift B | 4,50 Mrd. USD (2024) | Die Angaben zum Umfang sind begrenzt, und das niedrigere Wachstumsprofil deutet auf konservative Annahmen zu Akzeptanz und Preisgestaltung hin, mit weniger expliziter Verknüpfung zur Durchdringung von Biomarkertests und zu regionalen Zugangsbeschränkungen. |

Über die gesamte Tabelle hinweg ist der Großteil der Abweichungen auf den Zeitpunkt des Basisjahres und darauf zurückzuführen, wie das Modell die Epidemiologie in behandelte Nachfrage nach Stadium und Linie umsetzt. Die hier verwendete Methode wird transparent gehalten, da sich die wichtigsten Inputs anhand öffentlicher Inzidenzdaten, leitliniengesteuerter Therapiesequenzierung und Interview-Feedback überprüfen und bei neuen Zulassungen oder Erstattungsänderungen neu berechnen lassen.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für die Behandlung von Magenkrebs bis 2031 sein?

Die Marktgröße für die Behandlung von Magenkrebs soll bis 2031 USD 12,11 Milliarden erreichen.

Welche Therapiemodalität wächst am schnellsten?

Die Immuntherapie führt mit einem CAGR von 13,22 % bis 2031.

Wo expandiert die regionale Nachfrage am schnellsten?

Asien-Pazifik verzeichnet den höchsten CAGR von 15,31 %, angetrieben durch China, Indien und Japan.

Welche Wirkstoffklasse hat derzeit den größten Anteil?

PD-1/PD-L1-Inhibitoren hielten im Jahr 2025 einen Marktanteil von 19,96 %.

Wie bedeutend werden orale Behandlungen werden?

Orale Formulierungen sollen mit einem CAGR von 12,78 % wachsen, da die häusliche Versorgung an Bedeutung gewinnt.

Seite zuletzt aktualisiert am: