Marktgröße und Marktanteil des Uterinen Serösen Karzinoms

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.65 Milliarden US-Dollar |

| Marktgröße (2031) | 4.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Uterines Seröses Karzinom von Mordor Intelligence

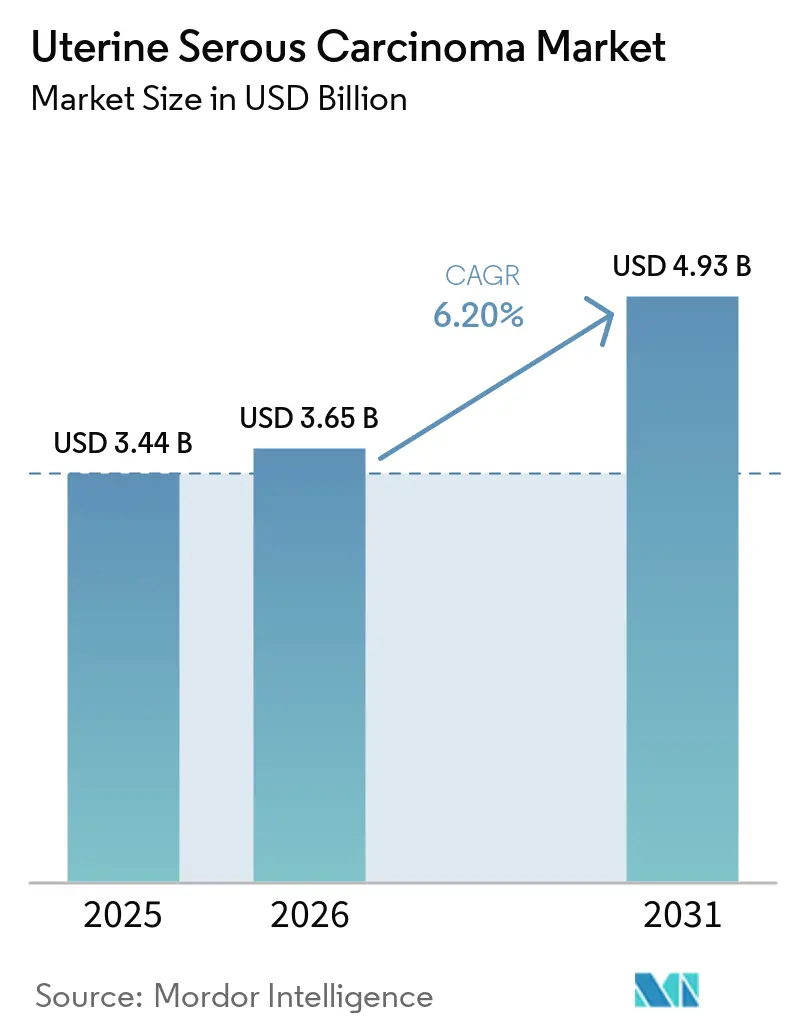

Die Marktgröße für Uterines Seröses Karzinom wird voraussichtlich von 3,44 Milliarden USD im Jahr 2025 und 3,65 Milliarden USD im Jahr 2026 auf 4,93 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 6,20 % zwischen 2026 und 2031.

Checkpoint-Inhibitor-Kombinationen, die das progressionsfreie Überleben verlängern, werden rasch übernommen. Darüber hinaus gewinnt Trastuzumab Deruxtecan, das für eine breitere HER2-positive Zulassung zugelassen wurde, mit seiner tumoragnostischen Zulassung an Bedeutung. In den Vereinigten Staaten, Kanada, Deutschland und Australien unterstützen Kostenträgerreformen nun die Erstattung für umfassende genomische Profilierung. Die Regulierungsbehörden priorisieren Kombinationsendpunkte gegenüber Einzelwirkstoff-Ansprechraten, was den Pipeline-Schwung beschleunigt und die Entwicklungszeiträume um 18 bis 24 Monate verkürzt. Gleichzeitig reduziert die Einführung kostengünstiger Pembrolizumab-Biosimilars in Asien die Preisaufschläge, die bisher auf Nordamerika beschränkt waren, und verbessert den Zugang in Märkten, die traditionell auf generische Chemotherapie angewiesen waren. Diese Faktoren prägen eine wettbewerbsfähige globale Landschaft und erfordern von den Herstellern, Innovation und Erschwinglichkeit in Einklang zu bringen, um Marktanteile im Bereich des Uterinen Serösen Karzinoms zu halten oder zu gewinnen.

Wichtigste Erkenntnisse des Berichts

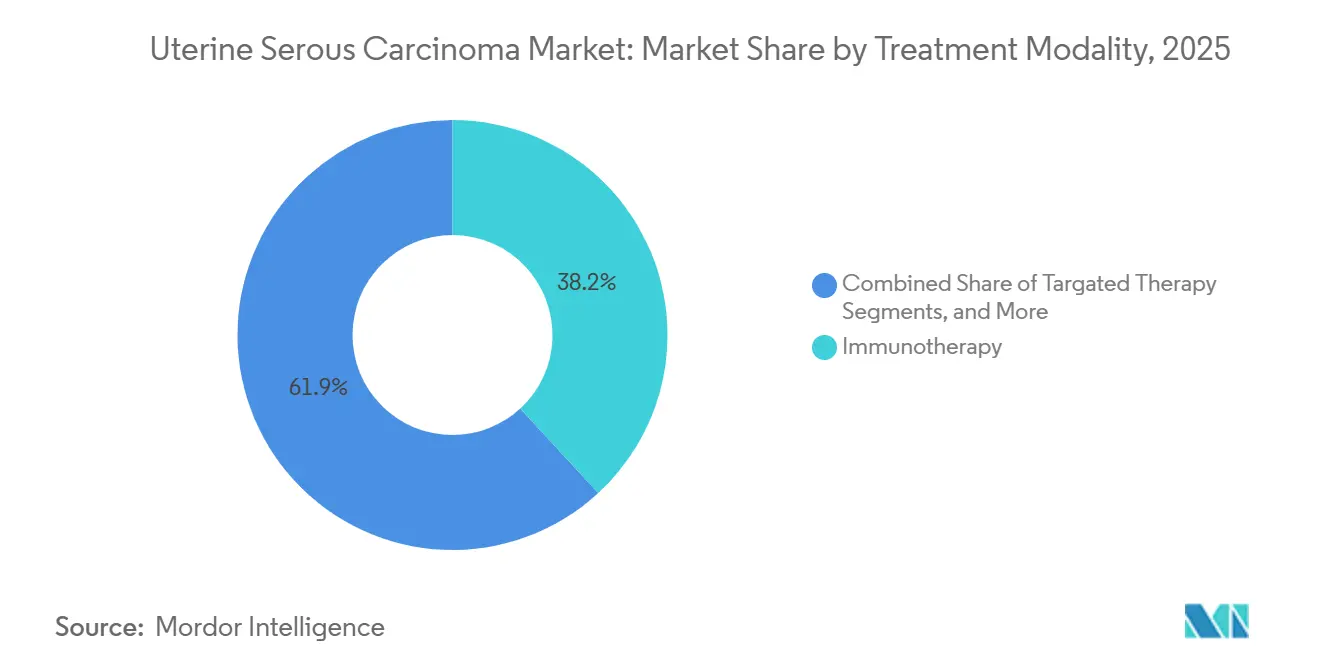

- Nach Behandlungsmodalität führte die Immuntherapie mit einem Anteil von 38,15 % am Markt für Uterines Seröses Karzinom im Jahr 2025, während die Immuntherapie bis 2031 mit der höchsten CAGR von 7,34 % voranschreitet.

- Nach Wirkstoffklasse erfassten Immun-Checkpoint-Inhibitoren im Jahr 2025 einen Umsatzanteil von 35,45 %, jedoch wird für HER2-gerichtete monoklonale Antikörper die höchste CAGR von 6,75 % bis 2031 prognostiziert, gestützt durch die tumoragnostische Zulassung von Trastuzumab Deruxtecan.

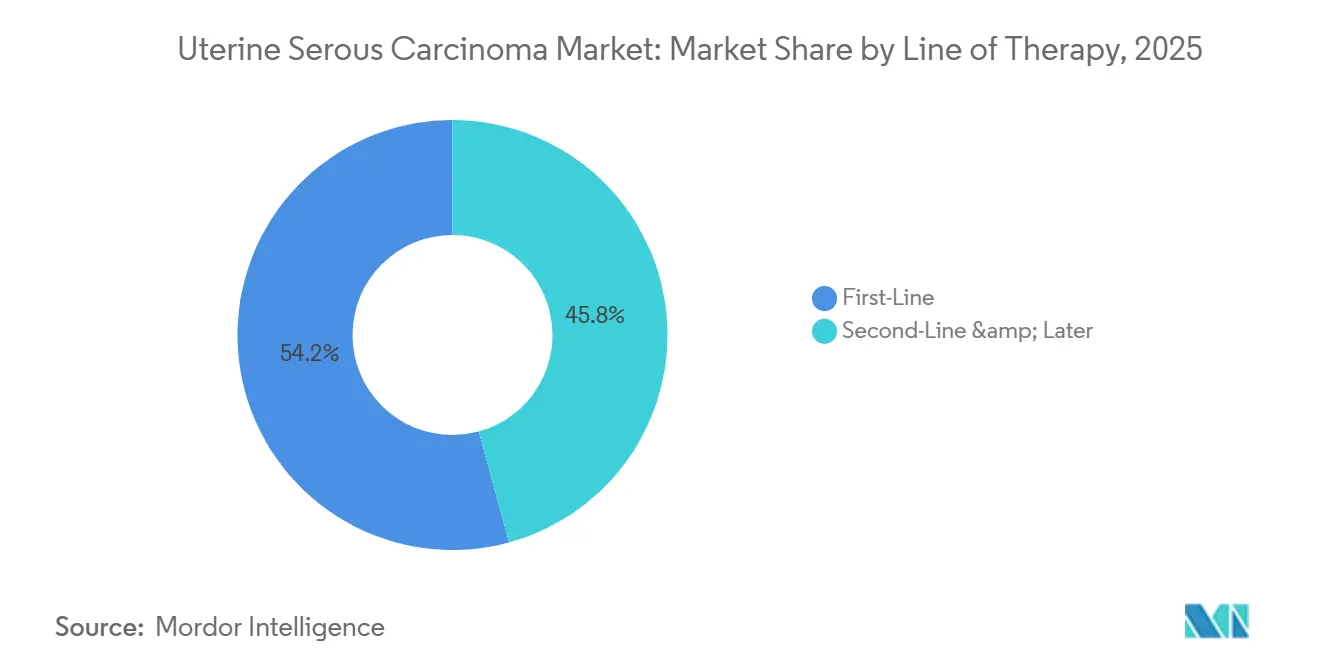

- Nach Therapielinie wird erwartet, dass das Erstliniensegment von 2026 bis 2031 mit 7,15 % wächst, was die historische Dominanz der Zweit- und Spätlinientherapie, die im Jahr 2025 noch 54,23 % der Ausgaben ausmachte, zunehmend einschränkt.

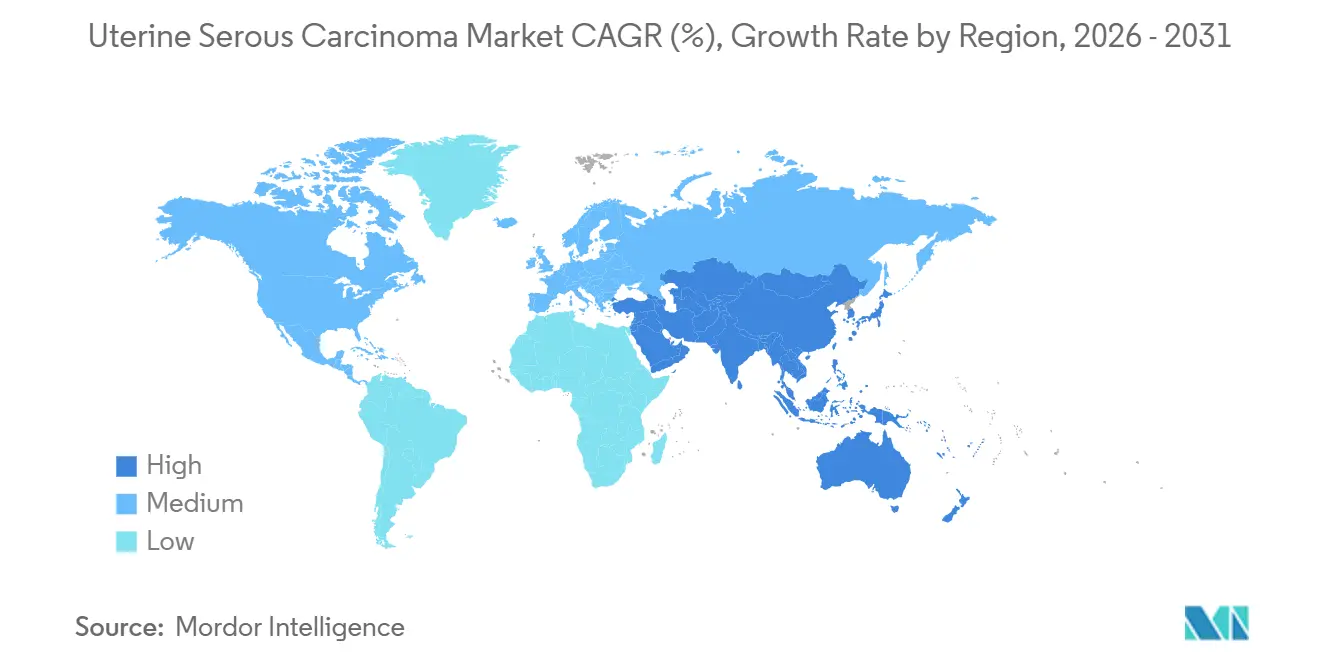

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 43,13 % am Markt für Uterines Seröses Karzinom, aber Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,98 %, dank rascher Zulassungen lokal hergestellter Checkpoint-Inhibitoren und weit verbreiteter Biosimilar-Nutzung.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum Uterinen Serösen Karzinom

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Inzidenz im Zusammenhang mit Alterung und Adipositas | +1.2% | Global, konzentriert in Nordamerika, Europa, Staaten des Golfkooperationsrats | Langfristig (≥ 4 Jahre) |

| Regulatorische Zulassungen für Immun-Onkologie-Kombinationen | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Übernahme von molekularer Profilierung und HER2-Tests | +0.9% | Nordamerika, Westeuropa, städtische Zentren in China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Ausweitung von prüfergesteuerten Studien und erweiterten Zugangsprogrammen | +0.7% | Nordamerika, ausgewählte Länder der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Erstattungsanreize für Begleitdiagnostika (OECD) | +0.8% | OECD-Mitgliedstaaten, frühe Übernahme in Australien, Kanada, Deutschland | Mittelfristig (2–4 Jahre) |

| Beschleunigter Wendepunkt in der Pipeline zur synthetischen Letalität | +0.6% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz im Zusammenhang mit Alterung und Adipositas

Der globale Anstieg des metabolischen Syndroms treibt einen stetigen Anstieg der Diagnosen von Endometriumkarzinomen voran, mit einer ausgeprägten Verschiebung hin zur serösen Histologie bei Frauen über 60 Jahren. Adipositas-bedingte Entzündungen erhöhen den peripheren Östrogenspiegel, begünstigen TP53-Mutationen, die für den serösen Subtyp typisch sind, und verkürzen das Intervall von Stadium I bis zur metastasierten Erkrankung. Japan, Italien und Südkorea sind mit einer dreifachen Belastung konfrontiert: alternde Bevölkerungen, verzögerte erste Schwangerschaften und reduzierte Parität – all dies verlängert die lebenslange Östrogenexposition. Infolgedessen wächst der adressierbare Patientenpool schneller als historische Durchschnittswerte, was eine anhaltende Nachfrage nach Erstlinien-Immun-Checkpoint-Kombinationen und Salvage-Antikörper-Wirkstoff-Konjugaten bis 2031 stimuliert. Gesundheitsministerien signalisieren bereits höhere Budgetzuweisungen für die gynäkologische Onkologie und sichern mehrjährige Beschaffungsverträge, die den Herstellern Volumensicherheit bieten.

Regulatorische Zulassungen für Immun-Onkologie-Kombinationen

Die beschleunigte Zulassung der FDA im Juni 2024 für Pembrolizumab in Kombination mit Carboplatin-Paclitaxel bei neu diagnostizierter fortgeschrittener Erkrankung halbierte das standardmäßige vierjährige Intervall von der Forschung bis zur klinischen Anwendung und ermutigte Sponsoren, Kombinationsbiologika früher in der Entwicklung einzureichen.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA erteilt beschleunigte Zulassung für Pembrolizumab beim Endometriumkarzinom," fda.gov Die bedingte Zustimmung der Europäischen Kommission vier Monate später ermöglichte EU-weite Erstattungsverhandlungen und veranlasste mehrere nationale Kostenträger, sequenzielle Chemotherapievoraussetzungen aufzuheben. Regulierungsbehörden in Japan, Südkorea und Australien übernahmen rasch vergleichbare Prüfungswege und reduzierten die Verzögerung zwischen US-amerikanischen und asiatisch-pazifischen Markteinführungen auf unter ein Jahr. Diese synchronisierten Zulassungen verkürzen die Zeit bis zur Umsatzgenerierung und veranlassen Hersteller, globale Zulassungsstudien von Beginn an zu initiieren, um eine breitere Marktpräsenz im Bereich des Uterinen Serösen Karzinoms zu sichern.

Übernahme von molekularer Profilierung und HER2-Tests

Die Entscheidung von Medicare im Jahr 2024, FoundationOne CDx und Guardant360 CDx zu erstatten, senkte die Eigenkosten der Patienten von 5.800 USD auf unter 100 USD und löste einen Anstieg der Testvolumina um 40 % an vom Nationalen Krebsinstitut ausgewiesenen Zentren aus.[2]Zentren für Medicare und Medicaid-Dienste, "Medicare-Erstattungsdatenbank: Begleitdiagnostika," cms.gov Reflex-HER2-Tests identifizieren 15–30 % der Tumoren des Uterinen Serösen Karzinoms als zielbar und leiten Tausende von Patienten zu Trastuzumab Deruxtecan und Antikörper-Wirkstoff-Konjugaten der nächsten Generation. Das gebündelte Erstattungsmodell Deutschlands, das genomische Tests in die Arzneimittelzahlung einbezieht, wird derzeit von mehreren US-amerikanischen Medicare-Advantage-Plänen geprüft, was eine baldige Verbreitung des Ansatzes nahelegt. Diagnostikhersteller reagieren mit automatisierten IHC-Algorithmen, die HER2-Scores am selben Tag liefern und die Verzögerung bei der Therapieeinleitung in Einrichtungen mit hohem Volumen um zwei Wochen verkürzen.

Erstattungsanreize für Begleitdiagnostika

OECD-Gesundheitsbehörden knüpfen nun Premiumpreise an eine obligatorische Biomarker-Nutzung und belohnen Hersteller, die Diagnostika und Arzneimittel gemeinsam entwickeln. Australien und Kanada bieten Pathologen zusätzliche Einzelleistungsvergütungen, die HER2- oder Mismatch-Reparatur-Tests innerhalb von 72 Stunden nach Eingang der Biopsie durchführen, was zu zweistelligen Zuwächsen bei der Übernahme führt. Der Gemeinsame Bundesausschuss in Deutschland hat kürzlich ergebnisbasierte Rabatte kodifiziert, die Hersteller bestrafen, wenn die Durchdringung von Begleitdiagnostika unter 80 % fällt, und damit einen wirksamen Anreiz- und Sanktionsmechanismus schafft.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kosten und Erstattungshürden für Immun-Onkologie-Wirkstoffe | -0.9% | Global, akut in Lateinamerika, Osteuropa, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Geringe Biomarker-Testdurchdringung in Ländern mit niedrigem und mittlerem Einkommen | -0.6% | Subsahara-Afrika, Südasien, Südostasien, Mittelamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte Patientenpools verlangsamen die Studienrekrutierung | -0.4% | Global, am ausgeprägtesten bei Studien zu seltenen Subtypen | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken bei Kombinationen aus Tyrosinkinase-Inhibitoren und Checkpoint-Blockade | -0.3% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Erstattungshürden für Immun-Onkologie-Wirkstoffe

In den Vereinigten Staaten werden Checkpoint-Inhibitoren jährlich zwischen 150.000 und 200.000 USD pro Patient bepreist, was zu Vorabgenehmigungsanforderungen führt, die die Behandlung um bis zu einem Monat verzögern können.[3]Merck & Co., "Formular 10-K 2025," merck.com Vierzehn Medicaid-Programme in den Vereinigten Staaten schreiben das Versagen einer Chemotherapie vor, bevor Immuntherapie genehmigt wird, was deren Einsatz als Erstlinienbehandlung einschränkt. In Lateinamerika verhandeln öffentliche Versicherer vertrauliche Rabatte von 30–50 %. Budgetobergrenzen begrenzen jedoch die Verfügbarkeit von Arzneimitteln auf große akademische Zentren. Private Kostenträger im Golfkooperationsrat verlangen Biomarkernachweise und setzen jährliche Ausgabenlimits, was häufig zu Therapieunterbrechungen in der Mitte eines Zyklus führt. Diese Herausforderungen reduzieren die zusammengesetzte jährliche Wachstumsrate des globalen Marktes für Uterines Seröses Karzinom insgesamt um fast einen Prozentpunkt.

Begrenzte Biomarker-Tests in Ländern mit niedrigem und mittlerem Einkommen

Subsahara-Afrika und Südostasien leiden unter einem Mangel an Sequenzierungskapazitäten der nächsten Generation und IHC-Kapazitäten. Da weniger als 40 akkreditierte molekulare Pathologielabore Bevölkerungen von über 300 Millionen Menschen versorgen, entstehen durch den Versand von Gewebeproben an Referenzzentren in Singapur oder Australien zusätzliche Kosten von 2.000 USD. Dieser Prozess verlängert auch die Bearbeitungszeiten auf sechs Wochen, was das Risiko einer Krankheitsprogression erhöht, bevor Ergebnisse vorliegen. Die Union für internationale Krebsbekämpfung hat ein Pilotmodell mit Naben-und-Speichen-Struktur eingeführt, das derzeit jedoch weniger als 5 % der berechtigten Patienten abdeckt und stark von Geberfinanzierung abhängt, die geopolitischer Instabilität ausgesetzt ist. Aufgrund fehlender robuster Diagnoseinfrastruktur greifen viele Onkologen auf platinbasierte Chemotherapie zurück, was die Übernahme fortgeschrittener zielgerichteter und immun-onkologischer Behandlungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsmodalität: Immuntherapie führt die multimodale Integration an

Die Immuntherapie hatte im Jahr 2025 einen Anteil von 38,15 % an der Marktgröße für Uterines Seröses Karzinom und wird voraussichtlich bis 2031 mit einer CAGR von 7,34 % wachsen. Pembrolizumab in Kombination mit Carboplatin-Paclitaxel rückte nach seiner FDA-Zulassung im Juni 2024 in die Erstlinientherapie vor und ersetzte schnell reine Chemotherapieschemata an NCCN-ausgewiesenen Zentren. Dostarlimab-Monotherapie ist zur bevorzugten Option bei Mismatch-Reparatur-defizienten Tumoren geworden und erzielt objektive Ansprechraten von über 40 %. Chirurgie bleibt der Standard bei Frühstadiumserkrankungen, aber neoadjuvante Immuntherapie reduziert das Tumorvolumen bei ausgedehnten Stadium-III-Fällen und verbessert die Resektabilität. Strahlentherapie wird nun hauptsächlich zur Palliation symptomatischer Beckenrezidive oder Hirnmetastasen eingesetzt, was eine Verschiebung hin zur systemischen Kontrolle widerspiegelt.

Nach Wirkstoffklasse: HER2-gerichtete Wirkstoffe stören die Dominanz der Checkpoint-Inhibitoren

Immun-Checkpoint-Inhibitoren erfassten im Jahr 2025 einen Umsatzanteil von 35,45 %, aber HER2-gerichtete Antikörper wachsen mit einer CAGR von 6,75 % und könnten den Abstand bis 2031 schließen. Die tumoragnostische Zulassung von Trastuzumab Deruxtecan im April 2024 erzeugte sofortige Off-Label-Nachfrage bei Onkologen, die HER2-positives Uterines Seröses Karzinom behandeln – ein Biomarker, der in bis zu 30 % der Fälle vorhanden ist. DESTINY-Endometrial01, gestartet im Juni 2025, bewertet den Wirkstoff gegenüber der Chemotherapie nach Wahl des Arztes; positive Ergebnisse könnten Antikörper-Wirkstoff-Konjugate als Standardtherapie der zweiten Linie etablieren. Gleichzeitig treten frühe bispezifische Antikörper, die auf HER2 und CD3 abzielen, in Phase-I-Studien ein, mit dem Ziel, lokalisierte Zytotoxizität zu liefern und dabei gesundes Gewebe zu schonen.

Nach Therapielinie: Erstliniengewinne komprimieren den Salvage-Markt

Zweit- und Spätlinientherapien machten im Jahr 2025 54,23 % der Ausgaben aus, was die aggressive Progression des Uterinen Serösen Karzinoms widerspiegelt. Erstlinienschemata werden jedoch voraussichtlich mit einer CAGR von 7,15 % wachsen, da Immuntherapie-Chemotherapie-Kombinationen das mediane progressionsfreie Überleben von 6,5 Monaten mit alleiniger Chemotherapie auf 13,1 Monate verlängern. Diese verbesserte Dauerhaftigkeit verzögert Rezidive und reduziert den kurzfristigen Bedarf an Salvage-Wirkstoffen, was den Umsatzpool der zweiten Linie komprimiert. Paradoxerweise weisen Patienten, die letztendlich Erstlinien-Checkpoint-Inhibitoren versagen, häufig eine immunrefraktäre Erkrankung auf, die durch MHC-Klasse-I-Verlust gekennzeichnet ist, was Entwickler dazu veranlasst, Mechanismen der nächsten Generation wie TIGIT- oder LAG-3-Blockade zu innovieren. Infolgedessen wandelt sich der Markt für Uterines Seröses Karzinom von volumengetriebenen Salvage-Zyklen hin zu höherwertigen Erstlinieninterventionen, die durch eine robuste Biomarkerauswahl unterstützt werden.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen dominanten Anteil von 43,13 % am Markt für Uterines Seröses Karzinom, was auf den effizienten Erstattungsprozess von Medicare zurückzuführen ist. Medicare erstattet Arzneimittel wie Pembrolizumab, Dostarlimab und Trastuzumab Deruxtecan für FDA-zugelassene Indikationen ohne Vorabgenehmigung. Ab Januar 2026 ermöglicht der Inflation Reduction Act Medicare, Preise für Onkologiearzneimittel zu verhandeln. Diese Initiative soll die Nettokosten für die Arzneimittel mit den höchsten Ausgaben um 25–40 % senken. Während diese Maßnahme den kontinuierlichen Patientenzugang sicherstellt, dämpft sie auch das Umsatzwachstum und veranlasst Hersteller, Möglichkeiten in Asien zu erkunden, um Volumina zu steigern.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,98 %. Chinas rasche Zulassung von Sintilimab und Tislelizumab für MSI-hohe Tumoren sowie Japans beschleunigtes Zulassungsverfahren für Trastuzumab Deruxtecan haben die Zeit bis zur Markteinführung auf weniger als neun Monate nach Erstklassenzulassungen reduziert. In Südkorea und Australien werden Checkpoint-Inhibitoren innerhalb von 60 Tagen nach der regulatorischen Zulassung erstattet, was diese Länder zu frühen Umsatzbeiträgern macht.

Europa hält einen stabilen Anteil, weist jedoch Heterogenität auf. Deutschland und Frankreich erstatten Immun-Checkpoint-Kombinationen zeitnah, während Italien und Spanien Budgetobergrenzen einführen, die die Übernahme auf Krankenhausebene verzögern. Osteuropäische Länder verhandeln erhebliche Rabatte, beschränken den Zugang jedoch hauptsächlich auf städtische Tertiärzentren. Im Nahen Osten und Afrika macht der Markt für Uterines Seröses Karzinom weniger als 5 % der Gesamtgröße aus, da die Durchdringung systemischer Therapien gering bleibt. Herausforderungen wie begrenzte Kühlketteninfrastruktur, Währungsvolatilität und unzureichende lokale Kapazitäten zur Herstellung von Biologika behindern die Arzneimittelverfügbarkeit und unterstreichen den Bedarf an internationalen Finanzierungsinitiativen.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei Merck, GSK, Daiichi Sankyo, Pfizer (nach der Übernahme von Seagen) und Eisai gemeinsam rund 65 % des globalen Umsatzes auf sich vereinen. Diese Dominanz erzielen sie durch proprietäre Checkpoint-Inhibitoren und Antikörper-Wirkstoff-Konjugate. Merck führt in der Breite der Kombinationsstudien und führt 47 aktive Studien zu Pembrolizumab in der gynäkologischen Onkologie durch. Diese Studien umfassen innovative Strategien wie TIGIT- und LAG-3-Triplett-Ansätze, die darauf abzielen, erworbene Resistenz zu überwinden. GSK hat sein Phase-III-Portfolio für Dostarlimab erweitert und konzentriert sich strategisch auf Chemotherapie-Grundgerüste, um eine führende Position in der Erstlinienbehandlung zu sichern. Auf einem anderen Gebiet nutzt Pfizer die Linker-Nutzlast-Technologie von Seagen. Dieser Schritt soll die Entwicklung der nächsten Generation HER2-gerichteter Antikörper-Wirkstoff-Konjugate beschleunigen, mit Schwerpunkt auf verbesserten Bystander-Killing-Fähigkeiten.

Im Bereich der Diagnostik entwickelt sich Innovation zu einem Wettbewerbsdifferenziator. Unternehmen wie Guardant Health und Foundation Medicine führen Flüssigbiopsie-Plattformen ein. Ihre Technologie kann zirkulierende Tumor-DNA innerhalb von sieben Tagen identifizieren, was rechtzeitige Therapieanpassungen vor jeglicher radiografischer Progression ermöglicht. Darüber hinaus verknüpfen strategische Partnerschaften diese fortschrittlichen Diagnostika mit etablierten Arzneimittelmarken. Diese Synergie schafft umfassende Behandlungsökosysteme und fördert eine starke Loyalität unter den Verschreibern. Die chinesischen Innovatoren Innovent Biologics und Zai Lab nutzen reduzierte Studienkosten und beschleunigte inländische Zulassungswege. Sie haben Checkpoint-Inhibitoren zu Preisen eingeführt, die 40–50 % unter denen ihrer westlichen Konkurrenten liegen. Mit Blick auf globale Expansion positionieren sie sich für eine Expansion über Asien hinaus, insbesondere da die Biosimilar-Regulierungen in Europa und Lateinamerika beginnen, sich zu lockern.

Marktführer der Branche für Uterines Seröses Karzinom

AstraZeneca PLc

Merck & Co.

Pfizer Inc.

Eli Lilly & Co.

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Aprea Therapeutics schloss eine private Platzierung in Höhe von 30 Millionen USD ab, um seinen WEE1-Inhibitor APR-1051 voranzutreiben und die Kapitalmarktaktivität nach früheren klinischen Rückschlägen wieder aufzunehmen.

- Januar 2026: Acrivon Therapeutics berichtete über Zwischendaten der Phase IIb, die eine bestätigte objektive Ansprechrate von 52 % für den CHK1/CHK2-Inhibitor ACR-368 bei platinresistentem Ovarial- oder endometrialem serösen Karzinom zeigten, und wird die Studie im ersten Quartal 2026 auf Europa ausweiten.

- Januar 2026: Frühe Machbarkeitsnachweise aus der laufenden ACESOT-1051-Studie zeigten ein partielles Ansprechen bei einem Patienten mit PPP2R1A-mutiertem Uterinen Serösen Karzinom, der mit APR-1051 in einer Dosis von 150 mg behandelt wurde, wobei die Dosissteigerung noch andauert.

- November 2025: Zentalis Pharmaceuticals priorisierte Azenosertib für Cyclin-E1-positives platinresistentes Ovarialkarzinom und signalisierte, dass weitere Arbeiten zum Uterinen Serösen Karzinom von Partnerschaften oder neuer Kapitalallokation abhängen.

Umfang des globalen Berichts zum Markt für Uterines Seröses Karzinom

Gemäß dem Umfang des Berichts ist das Uterine Seröse Karzinom (USC) eine seltene, hochaggressive Form des Endometriumkarzinoms (Karzinom der Gebärmutterschleimhaut), die etwa 10 % der Fälle ausmacht, aber unverhältnismäßig hohe 40 % der Todesfälle verursacht. Es handelt sich um einen Typ-II-Hochgradkrebs, der typischerweise postmenopausale Frauen betrifft und häufig aus atrophischem Endometrium entsteht, anstatt durch östrogengetriebene Hyperplasie. Er ist bekannt für frühe, rasche Metastasierung und schlechte Prognose.

Der Markt für Uterines Seröses Karzinom ist nach Behandlungsmodalität, Wirkstoffklasse, Therapielinie und Geografie segmentiert. Nach Behandlungsmodalität umfasst der Markt Chirurgie, Chemotherapie, Strahlentherapie, Immuntherapie und zielgerichtete Therapie. Nach Wirkstoffklasse ist der Markt in Immun-Checkpoint-Inhibitoren, Tyrosinkinase-Inhibitoren, HER2-gerichtete monoklonale Antikörper, Hormonwirkstoffe und zytotoxische Wirkstoffe segmentiert. Nach Therapielinie ist der Markt in Erstlinie, Zweitlinie und später kategorisiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Chirurgie |

| Chemotherapie |

| Strahlentherapie |

| Immuntherapie |

| Zielgerichtete Therapie |

| Immun-Checkpoint-Inhibitoren |

| Tyrosinkinase-Inhibitoren |

| HER2-gerichtete monoklonale Antikörper |

| Hormonwirkstoffe |

| Zytotoxische Wirkstoffe |

| Erstlinie |

| Zweitlinie und später |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsmodalität | Chirurgie | |

| Chemotherapie | ||

| Strahlentherapie | ||

| Immuntherapie | ||

| Zielgerichtete Therapie | ||

| Nach Wirkstoffklasse | Immun-Checkpoint-Inhibitoren | |

| Tyrosinkinase-Inhibitoren | ||

| HER2-gerichtete monoklonale Antikörper | ||

| Hormonwirkstoffe | ||

| Zytotoxische Wirkstoffe | ||

| Nach Therapielinie | Erstlinie | |

| Zweitlinie und später | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Uterines Seröses Karzinom im Jahr 2026?

Die Marktgröße für Uterines Seröses Karzinom beläuft sich im Jahr 2026 auf 3,65 Milliarden USD und wird voraussichtlich bis 2031 auf 4,93 Milliarden USD anwachsen, mit einer CAGR von 6,20 %.

Welche Behandlungsmodalität hat den größten Umsatzanteil?

Die Immuntherapie führt mit einem Marktanteil von 38,15 % am Markt für Uterines Seröses Karzinom im Jahr 2025 und bleibt bis 2031 die am schnellsten wachsende Modalität.

Welches Segment wächst nach Wirkstoffklasse am schnellsten?

HER2-gerichtete monoklonale Antikörper verzeichnen zwischen 2026 und 2031 eine CAGR von 6,75 %, bedingt durch die tumoragnostische Zulassung von Trastuzumab Deruxtecan.

Welche Region weist das höchste Wachstum auf?

Asien-Pazifik schreitet bis 2031 mit einer CAGR von 6,98 % voran, angetrieben durch rasche Zulassungen lokaler Checkpoint-Inhibitoren und die Übernahme von Biosimilars.

Wie ist der Ausblick für die Erstlinientherapie?

Erstlinienschemata, die Pembrolizumab integrieren, werden voraussichtlich mit einer CAGR von 7,15 % wachsen und das Salvage-Therapiesegment durch Verzögerung von Rezidiven stetig komprimieren.

Seite zuletzt aktualisiert am: