Größe und Marktanteil des europäischen Verbraucherverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 175.71 Milliarden US-Dollar |

| Marktgröße (2026) | 182.79 Milliarden US-Dollar |

| Marktgröße (2031) | 222.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.03% CAGR |

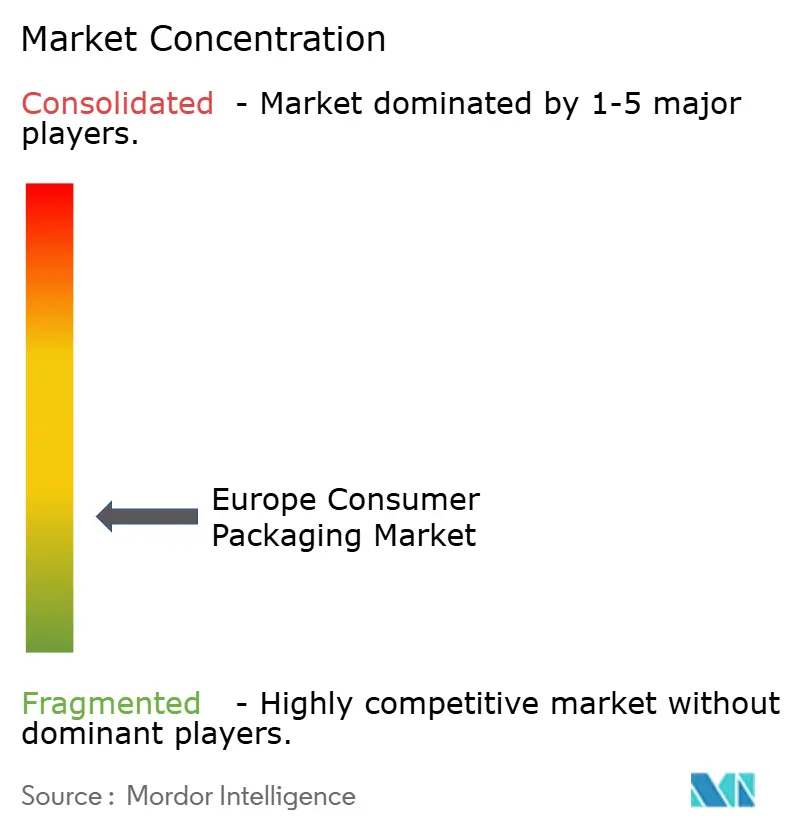

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Verbraucherverpackungsmarkts durch Mordor Intelligence

Die Größe des europäischen Verbraucherverpackungsmarkts wurde im Jahr 2025 auf 175,71 Milliarden USD geschätzt und wird voraussichtlich von 182,79 Milliarden USD im Jahr 2026 auf 222,69 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,03 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die EU-Verordnung über Verpackungen und Verpackungsabfälle, zunehmende Markenverpflichtungen gegenüber geschlossenen Kreislaufsystemen und den anhaltenden Schwung im E-Commerce-Fulfillment vorangetrieben.[1]Europäische Chemikalienagentur, „Verständnis der Verordnung über Verpackungen und Verpackungsabfälle”, echa.europa.eu Die Materialsubstitution hin zu Fasern, Mono-PET und leichten Metallformaten verändert die Kapitalallokation, während Energiepreisschocks die Verarbeiter zwingen, ihre Betriebsstandorte neu zu bewerten. Das Wettbewerbsfeld wird ferner durch den Digitaldruck verändert, der die Zyklen von der Gestaltung bis zur Markteinführung verkürzt und die SKU-Fragmentierung unterstützt, sowie durch Pfandinfrastrukturen, die recycelte Rohstoffe in hochwertige Getränkeanwendungen lenken.

Wichtigste Erkenntnisse des Berichts

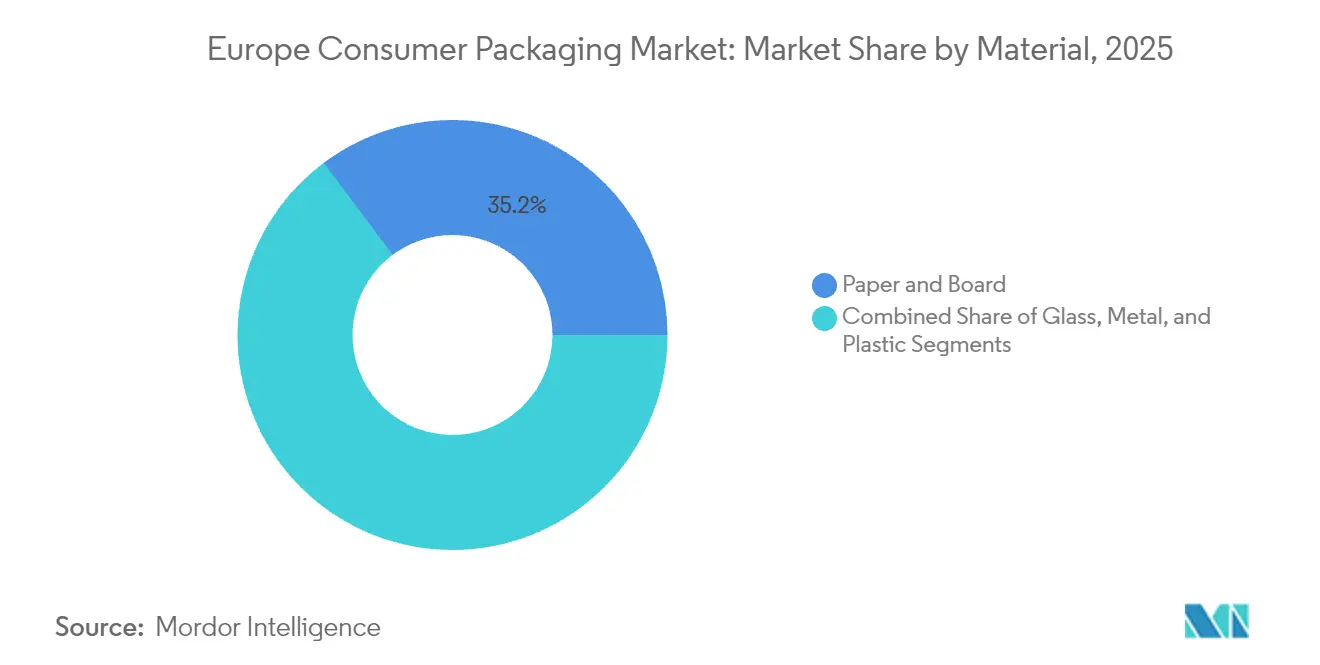

- Nach Material entfiel im Jahr 2025 ein Marktanteil von 35,22 % am europäischen Verbraucherverpackungsmarkt auf Papier und Karton.

- Nach Verpackungsformat wird der europäische Verbraucherverpackungsmarkt für starre Lösungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen.

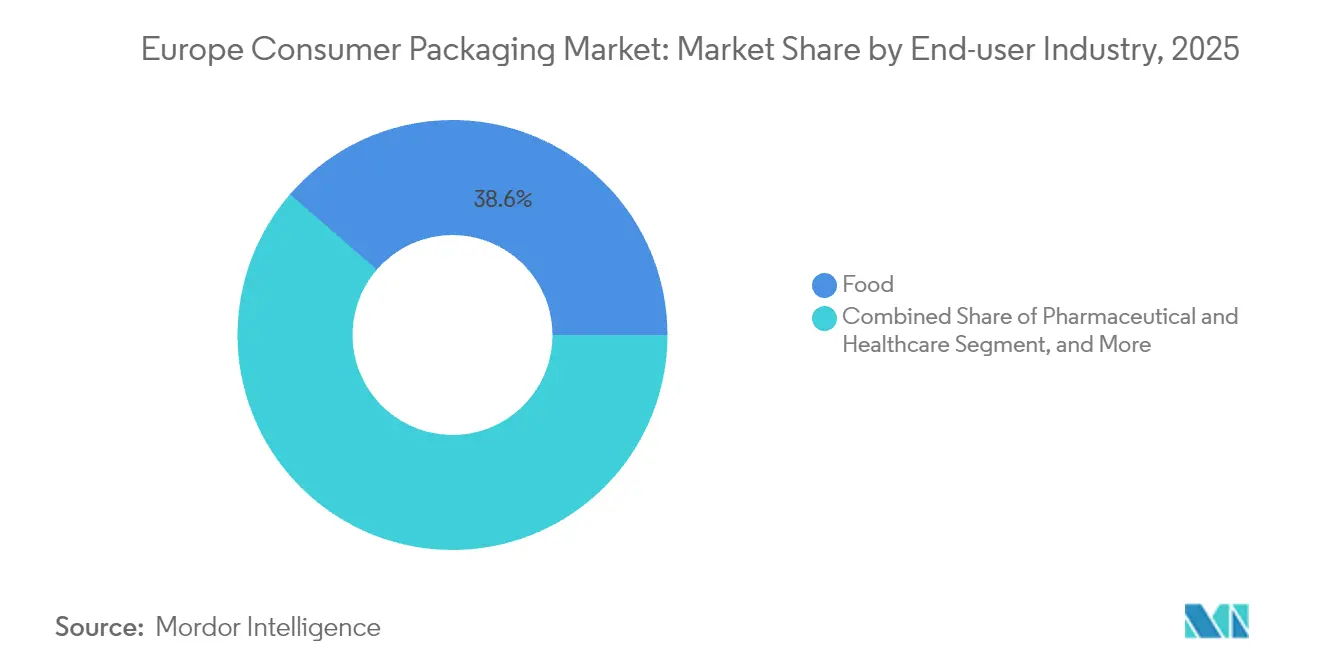

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 38,64 % am europäischen Verbraucherverpackungsmarkt auf Lebensmittelanwendungen.

- Nach Land wird der europäische Verbraucherverpackungsmarkt für Polen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,15 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Verbraucherverpackungsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komfortgetriebene Nachfrage nach flexiblen Kunststoffverpackungen | +3.3% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom schafft Verpackungsbedarf für die letzte Meile | +2.4% | Polen, Spanien, EMEA-Kernregion | Kurzfristig (≤ 2 Jahre) |

| Trend zu Gewichtsreduzierung und leicht zu öffnenden Formaten | +2.0% | Deutschland, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| EU-Richtlinie über Einwegkunststoffe fördert Mono-Material-Forschung und -Entwicklung | +2.8% | EU-27 | Langfristig (≥ 4 Jahre) |

| Pfandsysteme steigern die rPET-Nachfrage | +1.6% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Digitaldruck ermöglicht SKU-Proliferation und Kurzauflagen | +1.2% | Premiumsegmente in Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komfortgetriebene Nachfrage nach flexiblen Kunststoffverpackungen

Flexible Formate verlagern weiterhin Volumen von Glas und Metall, da der Außer-Haus-Konsum in urbanen Ballungsräumen wieder anzieht. Portionskontrollierte Beutel mit leicht zu öffnenden wiederverschließbaren Merkmalen entsprechen dem mobilen Lebensstil von 25- bis 45-Jährigen, die Portabilität und Frische schätzen. Preisbewegungen bleiben moderat. Aluminiumfolie mit 7 Mikron stieg Ende 2024 um 4 %, doch Verarbeiter gleichen Kostensteigerungen durch barrierebeschichtete Leichtgewichtsfolien aus, die die Haltbarkeit verlängern, ohne an Volumen zuzulegen. Funktionalität überwiegt mittlerweile die Formattreue, was Flüssiganwendungen wie Saucen und Babynahrung von schwereren starren Alternativen hin zu Standbeuteln mit Ausgießer verlagert. Das Ergebnis ist eine nachhaltige Anteilsgewinnung für flexible Verpackungen sowohl im Lebensmittel- als auch im Körperpflegebereich.

E-Commerce-Boom schafft Verpackungsbedarf für die letzte Meile

Die Direktlieferung an Verbraucher fügt mehrere Kontaktpunkte hinzu, an denen Verpackungen Förderbandfälle, Temperaturschwankungen und Eingangsbereichs-Prüfung überstehen müssen. Die PPWR schreibt vor, dass bis 2030 40 % der Transport- und Verkaufsverpackungen wiederverwendbar sein müssen, was den Handel unter Druck setzt, Automatisierung mit Nachhaltigkeit in Einklang zu bringen. Die Nachfrage nach Formfasereinsätzen und präzisionsgefertigten Wellpappschachteln, die Polsterung mit Dimensionseffizienz verbinden, steigt stark an. Polen und Spanien zeigen die steilsten E-Commerce-Durchdringungskurven, was das regionale Wachstumsgefälle im europäischen Verbraucherverpackungsmarkt vergrößert. Markeninhaber nutzen zudem Digitaldruck, um jedes Paket in eine Marketingfläche zu verwandeln und das Auspacken von einem Kostenfaktor zu einem Umsatzhebel zu machen.

Trend zu Gewichtsreduzierung und leicht zu öffnenden Formaten

Verpackungsinhaber reduzieren den Materialeinsatz um 10–15 %, während sie die Barrierewirkung durch hochdehnfähige Legierungen und Mehrschicht-Polymeroptimierung erhalten. Ball Corporations EMEA-Dosenausstoß von 36 Milliarden Einheiten im Jahr 2024 belegt den Erfolg der Gewichtsreduzierung ohne Leistungseinbußen. Ergonomische Laschen und abziehbare Deckel verringern den kognitiven und physischen Aufwand für ältere Verbraucher und erfüllen die regulatorischen Anforderungen an Barrierefreiheit.[2]Ball Corporation, „Ball veröffentlicht Ergebnisse für das vierte Quartal 2024”, ball.com Frachtersparnisse multiplizieren den Kostenvorteil, da der Handel niedrigere Scope-3-Emissionen anstrebt. Dünnwandige PET-Flaschen und ultraleichte Stahlkonserven stärken das Comeback der Starrverpackung im Getränke- und Haushaltschemikalienbereich.

EU-Richtlinie über Einwegkunststoffe fördert Mono-Material-Forschung und -Entwicklung

Mono-PE- und Mono-PP-Folien werden von Laborversuchen in die kommerzielle Produktion überführt, da Verarbeiter herkömmliche Mehrschichtlaminate ersetzen, die Recyclingströme behindern. Oberflächenplasmaschichten und dampfabgeschiedene Barrieren bieten Sauerstoff- und Feuchtigkeitsschutz ohne Folie oder PET-Klebeschichten und entsprechen dem EU-Mandat, bis 2030 alle Verpackungen recyclingfähig zu machen. Kopierfähige Klebstoffe und entfärbbare Tinten entwickeln sich zu wichtigen Enablerkomponenten für die Kompatibilität mit der Bordsteinabholung. Kapitalzuflüsse richten sich auf Technologieanbieter aus, die integrierte recyclingfähige Substratsysteme anbieten, was die Konsolidierung unter Spezialchemikalienlieferanten vorantreibt.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Polymer- und Papierzellstoffpreise | -2.4% | Alle EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der EU-Verbote für schwer recycelbare Formate | -1.6% | EU-27 | Mittelfristig (2–4 Jahre) |

| Recyclinglücken bei Mehrschichtflexibeln | -1.2% | Westeuropa | Langfristig (≥ 4 Jahre) |

| Energiepreisschocks erhöhen Glas- und Metallkosten | -2.0% | Energieintensive Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polymer- und Papierzellstoffpreise

Schwankungen bei Rohstoffen erodieren die Margen der Verarbeiter und stören Preisverträge, die auf Quartalsindizes fixiert sind. Polyethylenwerte gaben Anfang 2024 bei schwacher Endnachfrage nach, während sich PET anzog, als asiatische Lieferketten ins Stocken gerieten, was die Schwierigkeit der Prognose von Inputtrajektorien verdeutlicht. Auf der Faserseite stiegen die Preise für gestrichenes Papier im zweiten Quartal 2024 um fast 10 %, bevor sie aufgrund von Wartungsausfällen in Papiermühlen und Logistikengpässen wieder nachgaben. Die vertikale Integration in Recycling- oder Zellstoffanlagen gewinnt an Beliebtheit, bindet jedoch Kapital, das sonst für Innovation oder geografische Expansion eingesetzt werden könnte.

Ausweitung der EU-Verbote für schwer recycelbare Formate

Nationale Ergänzungen zu EU-Regelungen schaffen ein Mosaik von Compliance-Fristen, das Gestaltungs- und Lagerhaltungssysteme belastet. Italiens Kennzeichnungsgesetz schreibt detaillierte Entsorgungshinweise vor, was gemeinsame Grafiken für europaweite Markteinführungen erschwert. Kleinen Verarbeitern fehlt häufig die ingenieurtechnische Kapazität, um Mehrschichtbeutel unter engen Zeitvorgaben neu zu formulieren, was Marktaustritte oder Fusionen beschleunigen könnte. Marken jonglieren mit doppelten Beständen – veralteten Verpackungen für ausgenommene Vertriebskanäle und Verpackungen der nächsten Generation für regulierte Gebiete –, was die Lagerkosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Dominanz von Papier steht vor der PET-Herausforderung

Papier und Karton verteidigte im Jahr 2025 einen Anteil von 35,22 % am Umsatz, gestützt durch E-Commerce-Versandverpackungen und Einwegprodukte für die Gastronomie. Die Größe des europäischen Verbraucherverpackungsmarkts für papierbasierte Lösungen wird voraussichtlich moderat wachsen, da regulatorisches Wohlwollen und Verbraucherwahrnehmung weiterhin unterstützend wirken. Die CAGR von 5,74 % bei PET unterstreicht jedoch eine entscheidende Dynamikverschiebung, die durch Pfandwirtschaft und Markenverpflichtungen für lebensmittelechte Recyclinginhalte angetrieben wird. Die Marktanteilsgewinne im europäischen Verbraucherverpackungsmarkt konzentrieren sich auf Mono-PET-Getränkeflaschen, die 2024 durchschnittlich 24 % Recyclingkunststoff enthielten, was die Tragfähigkeit des Kreislaufkonzepts belegt. Im Gegensatz dazu navigieren PE und PP durch Gegenwind von Einwegverschlüssen, Besteck und dünnen Einkaufstüten, die unter neuen Verboten verschwinden.

Die PET-Erfolgsgeschichte wird durch mechanische Recyclingausbeuten von bis zu 75 % in optimierten Anlagen gestützt, was das Kohlenstoffdelta gegenüber faserbasierten Faltschachteln verringert. Währenddessen setzt sich die Glaslobby für 20 Milliarden EUR für die Elektrifizierung von Schmelzöfen ein, doch hohe Stromtarife trüben die Wettbewerbsfähigkeit. Aluminium behält eine starke Kreislaufwirtschafts-Story, doch die Liquidität von Post-Consumer-Dosenblech schwankt mit den regionalen Rückgabequoten. Spezialpolymere halten Wachstumsnischen in Pharma-Blisterverpackungen und Pumpenkomponenten für die Körperpflege, wo Leistung über einheitlichen Recyclingfähigkeitsmandaten steht.

Nach Verpackungsformat: Starkes Wachstum bei Starrverpackungen überrascht den Markt

Starre Formate verzeichnen entgegen den Erwartungen die schnellste CAGR von 5,62 % bis 2031, da Mono-Material-Klarheit die Sortierung und Rückgewinnung vereinfacht. Marken nutzen dünnere Stärken und alternative Legierungen, um Gewichtsnachteile zu mindern, während die Verbraucherakzeptanz für leichte Dosen und PET-Gläser mit Recyclinginhalt die Regalattraktivität verbessert. Flexible Verpackungen besitzen nach wie vor 47,58 % der Ausgaben im Jahr 2025 aufgrund von Folieneffizienz und logistischer Wirtschaftlichkeit, doch die Recyclingfähigkeitsbewertung unter der PPWR bedroht komplexe Laminate. Halbstarre Thermoformen etablieren sich als Hybridlösung, die Formstabilität mit höheren Recyclingraten als Mehrschichtsachets verbindet.

Digitales Prägen und taktile Beschichtungen erhöhen die Regalwirkung von Starrverpackungen und stärken Premiumkategorien von Nahrungsergänzungsmittel-Gummis bis hin zu Kaffees aus Einzelursprungsanbau. Der Anstieg des europäischen Dosenvolumens von Crown Holdings um 5 % im dritten Quartal 2024 bestätigt die Widerstandsfähigkeit der Getränkekategorie. Flexible Verarbeiter reagieren mit lösungsmittelfreien Laminierlinien und Mono-PE-Hochbarrierefolien, um ihren Marktanteil zu sichern. Der Formatwettbewerb treibt die Forschungs- und Entwicklungsausgaben in Richtung Kompatibilitätslösungen, einschließlich ablösbarer Schichten und wasserlöslicher Verbindungsharze.

Nach Endverbraucherbranche: E-Commerce stört traditionelle Hierarchien

Lebensmittelprodukte trugen 2025 38,64 % zum Umsatz bei, gestützt durch etablierte Lieferketten und obligatorische Mindesthaltbarkeitsstandards. Die Marktgrößenzuwächse im europäischen Verbraucherverpackungsmarkt werden Lebensmittel als Ankersegment erhalten, doch E-Commerce-Einzelhandelsverpackungen verzeichnen mit einer CAGR von 6,11 % das schnellste Wachstum, da die Haustürbelieferung robuste und markenfähige Formate erfordert. Getränke profitieren von der unbegrenzten Recyclingfähigkeit von Aluminium und höheren Verbraucherrückgabequoten, obwohl Gaspreisvolatilität das Margenrisiko erhöht.

Der Aufstieg des E-Commerce zwingt Kosmetik- und Haushaltsproduktmarken, ihre Sekundärverpackungen zu überdenken, was zu Wellpappeinsätzen führt, die für das unboxing-freundliche Auspacken für soziale Medien konzipiert sind. Pharmazeutika verzeichnen stabiles Wachstum aufgrund von Anforderungen an die Serialisierung und Fälschungssicherheit, die hochwertige Substrate und Sicherheitstinten erfordern. Nischenindustrielle Anwendungen von EV-Batteriekomponenten bis hin zu Präzisionselektronik treiben die Nachfrage nach geformter Zellstoffpolsterung an und verdeutlichen die Breite der Nachfragevektoren im europäischen Verbraucherverpackungsmarkt.

Geografische Analyse

Deutschland verankert den europäischen Verbraucherverpackungsmarkt mit einem Anteil von 26,41 % im Jahr 2025, unterstützt durch die ausgereifteste Pfandlogistik des Kontinents und einem integrierten Recyclingrahmen, der bei Aluminium-Getränkedosen eine Sammelquote von 98 % erreicht. Verpackungshersteller konzentrieren sich in der Nähe von Automobil- und FMCG-Korridoren und nutzen Automatisierung, um die Kosten pro tausend Einheiten unter den regionalen Durchschnitt zu senken. Regulatorische Sicherheit und Öko-Kompetenz der Verbraucher rechtfertigen laufende Investitionen in nachfüllbares Glas und hochwertige rPET-Infrastruktur. Das Inlandswachstum flacht volumenmäßig ab, doch der Wertmix tendiert nach oben, da Marken intelligente Funktionen wie NFC-Tags zur Herkunftsverfolgung einsetzen.

Polen führt das kontinentale Wachstum mit einer CAGR von 5,15 % an, angetrieben durch steigende Haushaltseinkommen und die Verlagerung von Leichtfertigungsbetrieben aus Westeuropa und China. Staatliche Anreize in Verbindung mit EU-Kohäsionsmitteln modernisieren Logistikkorridore und verkürzen die Vorlaufzeiten für grenzüberschreitende Exporte. Die E-Commerce-Paketdichte in Warschau und Krakau überschreitet wöchentlich 150 Bestellungen pro 1.000 Einwohner, was die Nachfrage nach Wellpappe und Versandhüllen verstärkt. Das bevorstehende nationale Pfandsystem bereitet PET- und Aluminiumströme für die Kreislaufproduktion vor und zieht Investitionen in Extruder und Flockenwaschanlagen an. Westliche Verarbeiter gehen Joint Ventures mit polnischen Partnern ein, um sich gegen Lohnkosteninflation in den EU-Kernwirtschaften abzusichern.

Süd- und westeuropäische Märkte – Frankreich, Italien, Spanien – tragen zum Umfang bei, unterscheiden sich jedoch in politischen Nuancen. Frankreich beschleunigt ein Pfandsystem für Getränke und erweitert die Flotten von Rücknahmeautomaten in Einzelhandelsketten. Italien schreibt granulare Entsorgungshinweise vor und macht lokalisierte Grafiklinien erforderlich, während Spaniens Ökomodulationsgebühren die Intensität von Jungfernkunststoff bestrafen und Marken in Richtung Fasern und Kompostierbares drängen. Das Vereinigte Königreich, obwohl außerhalb des EU-Rechts, übernimmt die meisten PPWR-Ziele und erhebt eine Kunststoffsteuer von 200 GBP pro Tonne auf Inhalte mit weniger als 30 % Recyclingmaterial, was kanalübergreifende Verpackungsentscheidungen beeinflusst. Nordische Volkswirtschaften besetzen eine Premiumnische für Bioverbundwerkstoffe und faserbasierte Verschlüsse aus Forstlieferketten, während die Benelux-Region digitale Wasserzeichen für die Hochgeschwindigkeitssortierung in Wertstoffhöfen erprobt – eine Technologie, die voraussichtlich über den Prognosehorizont hinaus im europäischen Verbraucherverpackungsmarkt weite Verbreitung finden wird.

Wettbewerbslandschaft

Der Wettbewerb ist materialspezifisch geprägt: Ball Corporation kontrolliert 39 % des EMEA-Aluminiumgetränkedosenausstoßes, was auf hohe Kapitalhürden und etablierte Markenverträge zurückzuführen ist. Flexible Verpackungen hingegen sind fragmentiert, mit mehr als 400 regionalen Verarbeitern, deren Nähe-Vorteile Just-in-Time-Lieferungen an Lebensmittelhersteller ermöglichen. Die Fusionen und Übernahmen-Dynamik tendiert zu Größe und Kreislaufwirtschaft; Mondis Übernahme der westeuropäischen Anlagen von Schumacher erweitert die Reichweite von Kraftliner für E-Commerce-Versandlösungen.

Strategische Hebel konzentrieren sich auf die vertikale Integration in die Versorgung mit Recyclingmaterialien, Automatisierung zur Senkung der Stückarbeitskosten und den Einsatz von Digitaldruckfronten zur Erfassung von Premiumauflagen. Innovationen in weißen Flecken konzentrieren sich auf mono-material Barriere-Flexiblen, wo Verarbeiter plasmabeschichtete PE-Folien in Kombination mit entfärbbaren Klebstoffen entwickeln. Chemielieferanten kooperieren mit vorgelagerten Partnern, um funktionale Beschichtungen bereitzustellen, die Recyclingfähigkeitsgutschriften unter der PPWR-Bewertung erschließen.

Kostenschocks durch Energie- und Rohstoffpreisvolatilität komprimieren die Margen bei Glas- und Metallakteuren und beschleunigen Elektrifizierungspiloten sowie erneuerbare Stromabnahmeverträge. Erweiterte Herstellerverantwortungsgebühren verlagern End-of-Life-Kosten auf die Hersteller, was Amtsinhaber mit Kreislaufwirtschaftsallianzen begünstigt. Zertifizierungen nach ISO 14001 und die Ausrichtung an den Europäischen Standards für Nachhaltigkeitsberichterstattung werden zu Qualifikationsmerkmalen in Ausschreibungen, was die Beschaffung für Lieferanten ohne ESG-Nachweise erschwert. Die Wettbewerbsintensität hängt daher weniger von Preisen als von regulatorischer Kompetenz und nachgewiesenen Kreislaufwirtschaftswegen im europäischen Verbraucherverpackungsmarkt ab.

Marktführer der europäischen Verbraucherverpackungsindustrie

International Paper Company

Constantia Flexibles Group GmbH

Huhtamäki Oyj

Tetra Pak International SA

Amcor PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- Februar 2025: Mondi schloss das Geschäftsjahr 2024 mit einem EBITDA von 1.049 Millionen EUR ab und kündigte fünf Kapazitätserweiterungen an, darunter eine tschechische Papiermaschine, sowie den Kauf der kanadischen Hinton-Zellstofffabrik zur Sicherung einer erneuerbaren Faserversorgung.

- Februar 2025: Das EMEA-Getränkesegment von Ball erzielte im vierten Quartal 2024 einen Gewinn von 416 Millionen USD bei einem Umsatz von 3,47 Milliarden USD und positioniert sich als reines Aluminiumverpackungsunternehmen nach dem Verkauf des Luft- und Raumfahrtbereichs.

- Februar 2025: Berry Global erzielte im ersten Quartal 2025 einen Umsatz von 2,4 Milliarden USD, setzte die Fusion mit Amcor fort und trennte sich von Klebebändern, um den Fokus auf Verbraucherverpackungen zu schärfen.

- Januar 2025: Die PPWR trat in Kraft und verpflichtet alle in der EU verkauften Verpackungen bis 2030 zur Recyclingfähigkeit, wobei materialspezifische Recycling-Inhalts-Quoten festgelegt wurden.

Umfang des Berichts zum europäischen Verbraucherverpackungsmarkt

Der Verbraucherverpackungsmarkt bezieht sich auf die Industrie, die Verpackungsmaterialien und -lösungen für Konsumgüter herstellt. Dieser Markt ist entscheidend für den Schutz, die Konservierung und die Vermarktung von Produkten für den Verkauf und die Verwendung. Verbraucherverpackungen umfassen ein breites Spektrum an Materialien, darunter Papier, Pappe, Kunststoff, Glas und Metall, die zur Herstellung verschiedener Verpackungsarten wie Schachteln, Flaschen, Dosen, Beutel und mehr verwendet werden.

Der Verbraucherverpackungsmarkt ist segmentiert nach Material (Kunststoff [Materialtyp {Polyethylen, Polypropylen, Polyvinylchlorid, Polyethylenterephthalat, andere Materialtypen}], [Typ {starre Kunststoffverpackung, flexible Kunststoffverpackung}], Papier [Typ {Kartonage, Wellpappenrohpapier, Deckpapier und andere Typen}], Glas und Metall [Typ {Dosen, Verschlüsse und Deckel, andere Typen}]), Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen sowie Kosmetik, Körperpflege und Haushaltspflege) und Land (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Polen und Rest Europas). Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Kunststoff | PE (Polyethylen) |

| PP (Polypropylen) | |

| PET (Polyethylenterephthalat) | |

| PVC (Polyvinylchlorid) | |

| Andere Kunststoffe | |

| Papier und Karton | Kartonage |

| Wellpappenrohpapier und Deckpapier | |

| Formfaser | |

| Glas | |

| Metall | Dosen |

| Verschlüsse und Deckel | |

| Tuben | |

| Andere Metalle |

| Starr |

| Flexibel |

| Halbstarr |

| Lebensmittel |

| Getränke |

| Pharma und Gesundheitswesen |

| Kosmetik, Körper- und Haushaltspflege |

| Andere Endverbraucherbranchen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Polen |

| Rest Europas |

| Nach Material | Kunststoff | PE (Polyethylen) |

| PP (Polypropylen) | ||

| PET (Polyethylenterephthalat) | ||

| PVC (Polyvinylchlorid) | ||

| Andere Kunststoffe | ||

| Papier und Karton | Kartonage | |

| Wellpappenrohpapier und Deckpapier | ||

| Formfaser | ||

| Glas | ||

| Metall | Dosen | |

| Verschlüsse und Deckel | ||

| Tuben | ||

| Andere Metalle | ||

| Nach Verpackungsformat | Starr | |

| Flexibel | ||

| Halbstarr | ||

| Nach Endverbraucherbranche | Lebensmittel | |

| Getränke | ||

| Pharma und Gesundheitswesen | ||

| Kosmetik, Körper- und Haushaltspflege | ||

| Andere Endverbraucherbranchen | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Polen | ||

| Rest Europas | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des europäischen Verbraucherverpackungsmarkts?

Er wird im Jahr 2026 auf 182,79 Milliarden USD geschätzt und soll bis 2031 einen Wert von 222,69 Milliarden USD erreichen.

Wie schnell wird der Markt voraussichtlich wachsen?

Die prognostizierte CAGR liegt zwischen 2026 und 2031 bei 4,03 %.

Welches Materialsegment wächst am schnellsten?

PET verzeichnet mit 5,74 % die schnellste CAGR, begünstigt durch Pfandsysteme und Recycling-Inhalts-Mandate.

Warum ist Polen der am schnellsten wachsende nationale Markt?

Verlagerungen von Fertigungskapazitäten, niedrige Lohnkosten und der rasante Anstieg der E-Commerce-Nutzung bescheren Polen bis 2031 eine CAGR von 5,15 %.

Wie beeinflussen EU-Regulierungen das Verpackungsdesign?

Die PPWR schreibt vor, dass alle Verpackungen bis 2030 recyclingfähig sein müssen, was eine Verlagerung hin zu Mono-Material-Strukturen und höheren Recycling-Inhalts-Quoten antreibt.

Welche Endverbraucherkategorie gewinnt am stärksten an Dynamik?

E-Commerce-Einzelhandelsverpackungen wachsen mit einer CAGR von 6,11 % inmitten steigender Direktlieferungen an Verbraucher.

Seite zuletzt aktualisiert am: