Größe und Marktanteil des europäischen Vertragsverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

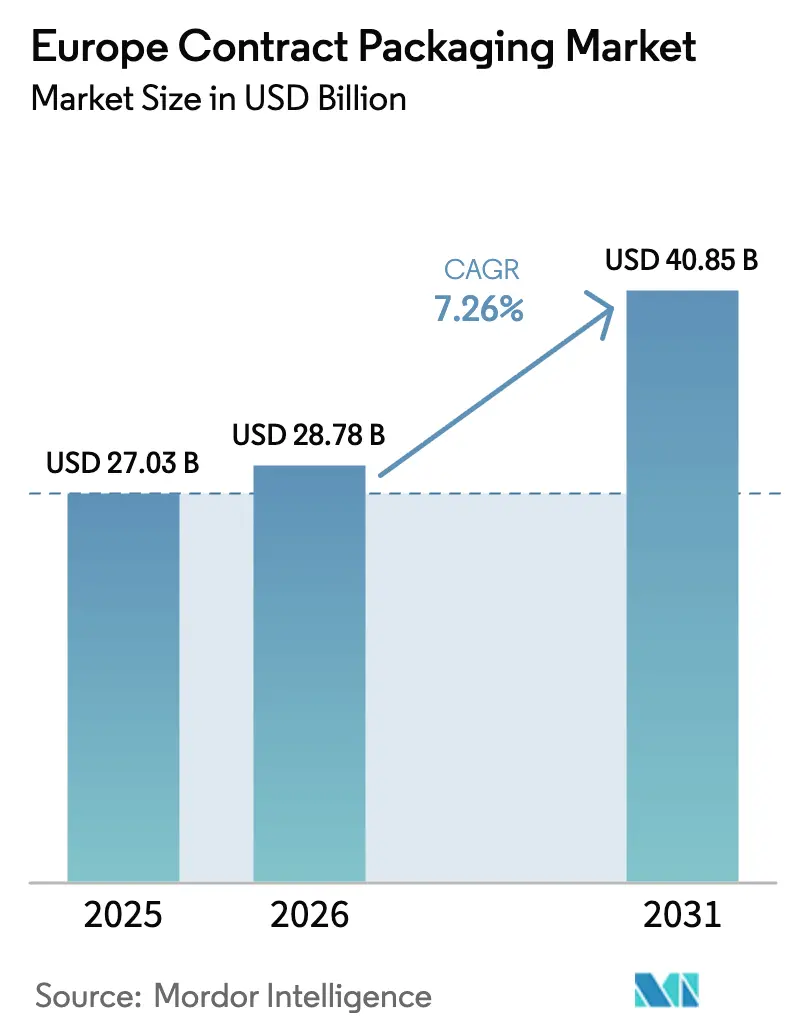

| Marktgröße im Basisjahr (2025) | 27.03 Milliarden US-Dollar |

| Marktgröße (2026) | 28.78 Milliarden US-Dollar |

| Marktgröße (2031) | 40.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.26% CAGR |

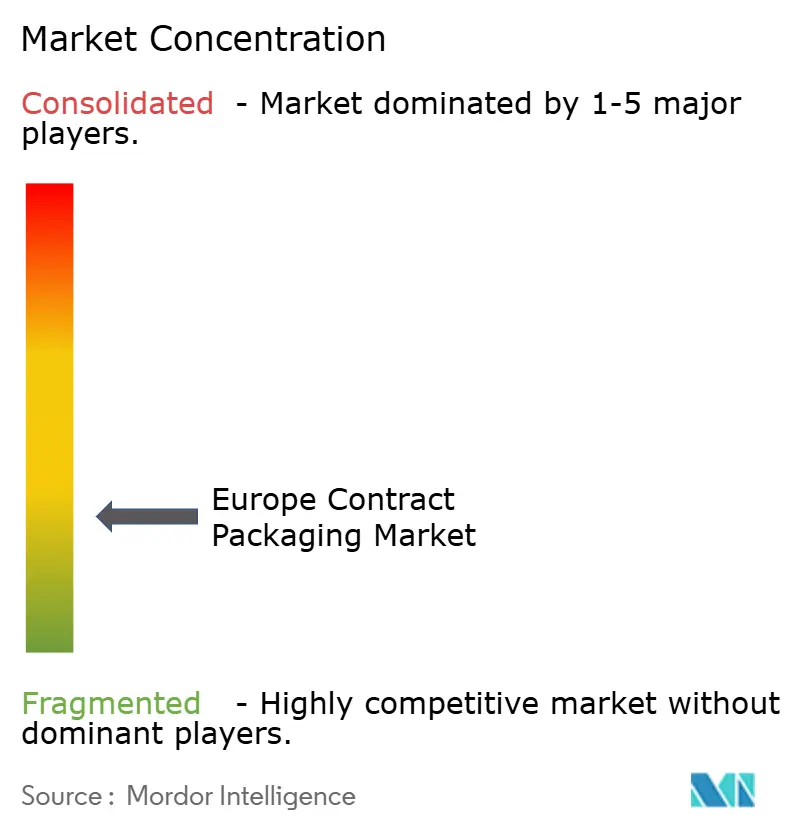

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Vertragsverpackungsmarktes von Mordor Intelligence

Die Größe des europäischen Vertragsverpackungsmarktes wird voraussichtlich von USD 27,03 Milliarden im Jahr 2025 auf USD 28,78 Milliarden im Jahr 2026 steigen und bis 2031 USD 40,85 Milliarden erreichen, mit einer CAGR von 7,26 % über den Zeitraum 2026–2031. Der stetige Anstieg spiegelt den Anstieg der ausgelagerten Auftragsabwicklung für E-Commerce-Bestellungen, die wachsende Anzahl von Direct-to-Consumer (DTC)-Markteinführungen und die Präferenz des Einzelhandels für regalfertige Verpackungen wider, die den Arbeitsaufwand im Geschäft minimieren. Die Nachfrage nach Monomaterial-Lösungen nimmt zu, da Hersteller bestrebt sind, die Verpackungsabfallrichtlinie der Europäischen Union einzuhalten, während der digitale Kurzlaufdruck schnelle SKU-Änderungen ohne prohibitive Druckplattenkosten ermöglicht. Die Verlagerung von Lieferketten in die Nähe nach dem Brexit konzentriert Volumina in kontinentalen Co-Packing-Hubs, was wiederum Investitionen in halb- und vollautomatische Linien stimuliert. Die Wettbewerbsintensität nimmt zu, da Logistikdienstleister, Verarbeiter und spezialisierte Co-Packer um schnell wachsende, wertschöpfende Projekte konkurrieren, insbesondere in den Bereichen Lebensmittel und Kosmetik.

Wichtigste Erkenntnisse des Berichts

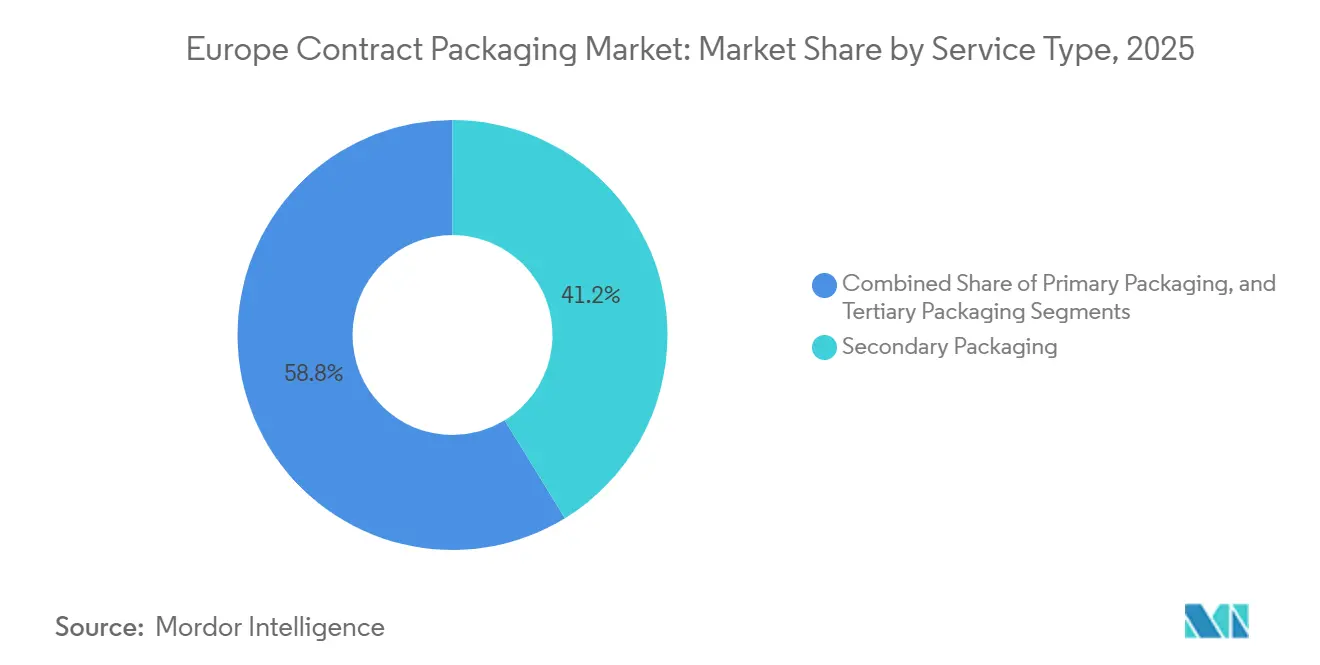

- Nach Serviceart führte die Sekundärverpackung mit einem Anteil von 41,23 % am europäischen Vertragsverpackungsmarkt im Jahr 2025; die Tertiärverpackung wird bis 2031 voraussichtlich mit einer CAGR von 8,34 % wachsen.

- Nach Verpackungsformat entfielen starre Formate auf einen Anteil von 52,32 % an der Größe des europäischen Vertragsverpackungsmarktes im Jahr 2025, während flexible Formate bis 2031 mit einer CAGR von 8,84 % wachsen.

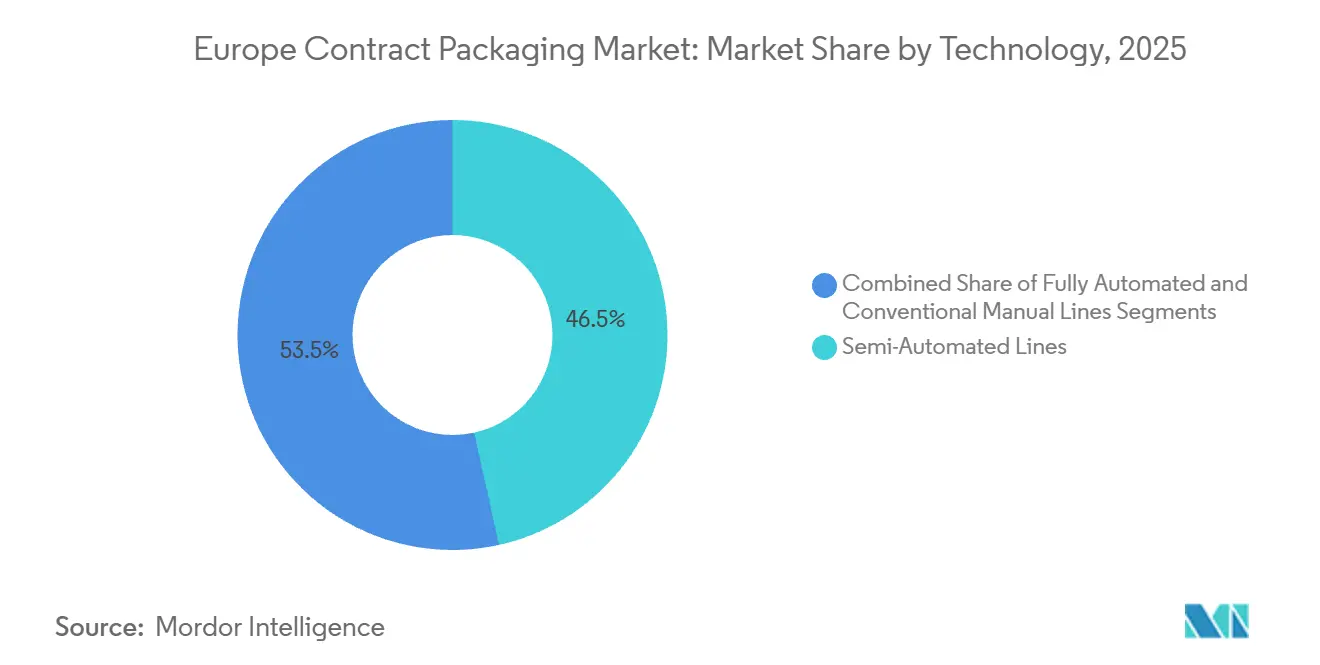

- Nach Technologie hielten halbautomatische Linien im Jahr 2025 einen Anteil von 46,53 % am europäischen Vertragsverpackungsmarkt; vollautomatische und robotergestützte Linien werden voraussichtlich eine CAGR von 9,32 % über 2026–2031 verzeichnen.

- Nach Endverbraucherbranche erzielte Lebensmittel im Jahr 2025 einen Umsatzanteil von 28,62 %, während Kosmetik und Körperpflege mit einer CAGR von 9,56 % bis 2031 das am schnellsten wachsende Segment darstellt.

- Nach Land dominierte Deutschland mit einem Anteil von 22,42 % im Jahr 2025, während Spanien mit einer CAGR von 9,18 % zwischen 2026 und 2031 das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Vertragsverpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende E-Commerce-Abwicklungsvolumina | +1.8% | Gesamteuropäisch, konzentriert in Vereinigtem Königreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von DTC (Direct-to-Consumer)-Marken | +1.5% | Vereinigtes Königreich, Deutschland, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Verlagerung des Einzelhandels zu regalfertigen Verpackungsformaten | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Wachstum nachhaltiger Monomaterial-Substrate | +1.4% | EU27, getrieben durch PPWR-Konformität | Langfristig (≥ 4 Jahre) |

| Einführung des Digitaldrucks für Kurzauflagen | +0.9% | Westeuropa, frühe Einführung in Deutschland und Vereinigtem Königreich | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Lieferketten in die Nähe nach dem Brexit | +0.7% | Vereinigtes Königreich, Irland, Niederlande, Belgien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende E-Commerce-Abwicklungsvolumina

Online-Einzelhandelspakete stiegen im gesamten Jahr 2025 stark an, da Lebensmittel, Nahrungsergänzungsmittel und Premium-Getränke auf direkte Versandmodelle umstellten. Vertragsverpackungsunternehmen, die Kommissionierungs-, Abfüll- und Versanddienstleistungen anbieten, verzeichneten ein zweistelliges Auftragswachstum, was sie dazu veranlasste, Kartongrößen zu standardisieren, Print-on-Demand-Etikettierer zu installieren und Zellen für die Spätphasen-Individualisierung hinzuzufügen. Mittelständische Unternehmen entschieden sich für die Auslagerung statt den Aufbau eigener Linien, da sie saisonale Flexibilität benötigten und Kapitalaufwand vermeiden wollten. Höhere Paketgeschwindigkeiten haben automatisierte Wäge-Prüf-Etikettiermodule unverzichtbar gemacht, um die Einhaltung der Anforderungen der Paketdienstleister zu gewährleisten. Anbieter in der Nähe von Paketsortierzentren in Deutschland, den Niederlanden und Frankreich profitieren von niedrigeren Kosten für die letzte Meile.[1]Europäischer Paketlieferverband, „B2C-Paketvolumina Europa 2025”, ecsda.org

Verbreitung von DTC-Marken

Mehr als 480 neue DTC-Marken eröffneten im Jahr 2025 regionale Webshops und zielten auf Nischenmärkte in den Bereichen Gesundheit, Schönheit und umweltfreundliche Haushaltspflege ab. Diese Gründer bevorzugen Kartons mit variabler Stückzahl und Influencer-Kits, die in kleinen Chargen zusammengestellt werden müssen, begleitet von Kitting-Anweisungen und QR-fähigen Beilagen. Vertragsverpackungsunternehmen, die Sekundärverpackung, Auftragsabwicklung und Retourenabwicklung kombinieren können, gewannen mehrjährige Verträge, die periodische Produktneugestaltungen einschließen. Abonnementbox-Kuratoren beschleunigten auch die Nachfrage nach Beilagendruck und datengesteuerter Personalisierung, was zu Vorlaufzeiten von drei Tagen oder weniger für Kurzauflagen führte. Da Private-Equity-Zuflüsse diesen Einführungszyklus aufrechterhalten, gewinnen Co-Packer, die Echtzeit-Bestellstatus-APIs einbetten, wiederkehrende Volumina.[2]Europäisches Startup-Netzwerk, „Direct-to-Consumer-Startups 2025 Landschaft”, european-startup-network.eu

Verlagerung des Einzelhandels zu regalfertigen Verpackungsformaten

Große Lebensmittelketten schreiben nun regalfertige Kartons für rezeptfreie Lebensmittel- und Getränkesortimente vor. Die Anforderung erhöht die Anzahl der Stanzaufsteller, Abrissperforationen und Kombinationspackungen, die vor der Lieferung an das Verteilzentrum aufgestellt und befüllt werden müssen. Vertragsverpackungsunternehmen haben reagiert, indem sie mehrspurige Kartoniermaschinen hinzugefügt haben, die Wellpappenrohlinge mit einer Geschwindigkeit von bis zu 60 Einheiten pro Minute formen, kleben und befüllen. Einzelhandels-Compliance-Audits bestrafen falsch ausgerichtete Druckregister und unsachgemäße Reißlinien, was den Bedarf an Inline-Sichtprüfung verstärkt. Der Trend ist besonders stark in Deutschland und der Benelux-Region, wo Aldi, Carrefour und Edeka im Jahr 2025 die Eigenmarkenabdeckung ausgeweitet haben.[3]EDEKA Group, „Anforderungen an regalfertige Eigenmarken”, edeka.de

Wachstum nachhaltiger Monomaterial-Substrate

Europäische Konsumgüterunternehmen, die sich verpflichtet haben, das Recyclingversprechen für 2030 zu erfüllen, schaffen mehrschichtige Laminate ab. Monomaterial-Polyethylen- und Polypropylenstrukturen vereinfachen Recyclingströme, erfordern jedoch präzise Heißsiegelparameter. Vertragsverpackungsunternehmen investierten in servoangetriebene Beutellinien mit präziser Temperaturprofilierung, um Siegelversagen zu verhindern. Nachhaltigkeits-Scorecards, die an Einzelhandelslisten angehängt sind, machen PCR-Inhalt und End-of-Life-Rückgewinnung obligatorisch; daher gewinnen Co-Packer, die Folienlieferung, Linientests und Drittanbieter-Zertifizierung anbieten, Ausschreibungen. Die vorgelagerte Zusammenarbeit mit Substratherstellern hat Ausfallzeiten im Zusammenhang mit Folienstärkevariabilität reduziert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Ziele der EU-Verpackungsabfallrichtlinie | -1.1% | EU27, Compliance-Kosten am höchsten in Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Steigende Arbeitskosten in Westeuropa | -0.9% | Deutschland, Frankreich, Niederlande, Belgien | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch interne Verpackungsoperationen | -0.6% | Gesamteuropäisch, am stärksten im Lebensmittel- und Getränkesektor | Mittelfristig (2–4 Jahre) |

| Begrenzter Zugang zu recyceltem PCR-Material | -0.8% | EU27, Versorgungsengpässe am stärksten in Südeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Ziele der EU-Verpackungsabfallrichtlinie

Die überarbeitete Richtlinie verpflichtet die Hersteller, den Verpackungsabfall bis 2030 um 15 % pro Kopf zu reduzieren und Recyclingquoten von 65 % zu erreichen. Solche Vorgaben veranlassen Marken, Überverpackungen zu reduzieren, was direkt das durch Vertragsverpackungsunternehmen fließende Volumen verringert. Darüber hinaus bestrafen bevorstehende Ökomodulationsgebühren nicht recycelbare Formate und zwingen Co-Packer, Geräte für neue Substrate und dünnere Stärken mit begrenzter Dehnungstoleranz neu zu qualifizieren. Compliance-Überwachung und -Berichterstattung erhöhen den Verwaltungsaufwand, insbesondere für kleine und mittelgroße Betriebe. Während die Regelung Innovationen beschleunigt, verzögert sie gleichzeitig Investitionen, da Verarbeiter auf endgültige Spezifikationen für Recyclinginhalt warten.

Steigende Arbeitskosten in Westeuropa

Die Nominallöhne für Maschinenbediener und Lagerhelfer stiegen im Jahr 2025 in Deutschland, Frankreich und den Niederlanden um 5–7 %. Um die Stundensätze wettbewerbsfähig zu halten, verlagerten einige Verpackungsunternehmen wenig komplexe Projekte nach Osteuropa, was die Kapazitäten fragmentierte und die Vorlaufzeiten verlängerte. Hohe Arbeitskosten schmälern die Margen bei saisonalen SKUs, die Handmontage erfordern, was Anbieter dazu veranlasst, Kartonbeladen, Palettierung und Inspektion zu automatisieren. Automatisierung ist jedoch kapitalintensiv und erfordert eine Lernkurve in der Wartung. Kleine Co-Packer ohne Skaleneffekte sehen sich mit Gewinneinbußen konfrontiert, was zu Konsolidierungen oder Übernahmen durch große Logistikgruppen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Führung durch Sekundärverpackung, Dynamik bei Tertiärverpackung

Die Sekundärverpackung generierte das höchste Montage-Volumen und erzielte im Jahr 2025 einen Anteil von 41,23 % am europäischen Vertragsverpackungsmarkt. Die Dominanz spiegelt die anhaltenden Anforderungen des Einzelhandels und des E-Commerce an strichcodierte Kartons, Sicherheitssiegel und Werbeumhüllungen wider. Im Jahr 2026 steigt die Nachfrage nach automatisierten Kartonier- und Schrumpfbündelungssystemen weiter, da Markenportfolios ihre SKU-Anzahl ausweiten. Sekundäre Arbeitsabläufe bleiben aufgrund wiederkehrender Aufträge, hohem Arbeitsinhalt und dem Spielraum für Spätphasen-Packdifferenzierung attraktiv. Anbieter stärken die Linienflexibilität und rüsten robotergestützte Pick-and-Place-Einheiten nach, die Formate innerhalb von 30 Minuten wechseln, um Mehrkunden-Hallen zu bedienen.

Tertiäre Operationen, die Palettierung und Stretchhaubenverfahren umfassen, werden voraussichtlich alle anderen Servicebereiche mit einer CAGR von 8,34 % übertreffen. Der Aufschwung steht im Einklang mit der breiteren Einführung integrierter Lagerverwaltung und dem Übergang zu gemischten SKU-Palettenkonfigurationen, die von Omnichannel-Einzelhändlern bevorzugt werden. Robotergestützte Palettierzellen mit visionsgeführtem Werkzeug unterstützen höheren Durchsatz und ergonomische Entlastung. Vertragsverpackungsunternehmen vermarkten Dashboards für vorausschauende Wartung, die Ausfallzeiten reduzieren, was für Konsumgüterkunden unter Just-in-Time-Nachfülldruck attraktiv ist. Folglich wird erwartet, dass tertiäre Volumina die interne Logistik verdrängen, was die Erzählung des europäischen Vertragsverpackungsmarktes von spezialisierten Fulfillment-Partnern stärkt.

Nach Verpackungsformat: Dominanz starrer Formate, Aufschwung flexibler Formate

Starre Formate, einschließlich Glasflaschen, Aluminiumdosen und Hochdichte-Polyethylenbehälter, führten mit einem Anteil von 52,32 % an der Größe des europäischen Vertragsverpackungsmarktes im Jahr 2025. Getränkeabfüllung, Körperpflegeabfüllung und pharmazeutische Blisterverpackung sind aufgrund des Produktschutzes und der Dosiergenauigkeit auf starre Systeme angewiesen. Co-Packer mit Reinraum- und Kaltfüllinfrastruktur genießen hohe Markteintrittsbarrieren, was zu einem stabilen Durchsatz führt. Darüber hinaus erweitern Mehrwegglaskreisläufe in Deutschland die Auslastung der Abfülllinien. Markeninhaber sind weiterhin an starren Verpackungen für Premiumisierung sowie für tatsächliche und wahrgenommene Recyclingfähigkeit in geschlossenen Kreisläufen interessiert.

Umgekehrt sind flexible Substrate die am schnellsten wachsende Kategorie und werden im Zeitraum 2026–2031 mit einer CAGR von 8,84 % wachsen. Wiederverschließbare Beutel, Standbodenbeutel mit Ausgießer und Sachets reduzieren den Materialeinsatz und das Versandgewicht, was den Nachhaltigkeits-Scorecards der Einzelhändler entgegenkommt. Vertragsverpackungsunternehmen, die migrationssichere Folien für saure Lebensmittel und pharmazeutische Pulver zertifizieren, gewinnen mehrjährige Volumina. Die Integration des digitalen Beuteldrucks ermöglicht kürzere Auflagen, die an geografische und sprachliche Variationen gebunden sind, und stärkt agile Marketingprogramme. Daher wird erwartet, dass der flexible Anteil den Abstand zu starren Formaten verringert, was die Diversifizierung im europäischen Vertragsverpackungsmarkt stärkt.

Nach Technologie: Verbreitung halbautomatischer Linien, Beschleunigung der Robotik

Halbautomatische Linien machten im Jahr 2025 46,53 % des europäischen Vertragsverpackungsmarktes aus und erwiesen sich bei mittleren Volumenprojekten als beliebt, die Arbeitsflexibilität mit mechanischer Konsistenz in Einklang bringen. Diese Zellen kombinieren oft manuelle Beladung mit motorgetriebenem Siegeln oder Bündeln und liefern kosteneffektive Ergebnisse ohne vollständige Kapitalbindung. Bediener schätzen die Möglichkeit, Stationen hinzuzufügen oder zu entfernen, wenn sich der Projektumfang ändert. Dennoch drängen die anhaltende Lohninflation und die Anforderungen an die Rückverfolgbarkeit die Betriebe zu einer höheren Digitalisierung, einschließlich Bildverarbeitungssystemen und industriellen IoT-Sensoren.

Vollautomatische und robotergestützte Linien werden voraussichtlich eine CAGR von 9,32 % verzeichnen, die steilste unter den drei Technologiebereichen. Sechsachsige Roboter mit Schnellwechselgreifern verwalten nun gemischte Produktzuführungen, während kollaborative Roboter die Endverpackung auf minimalem Raum übernehmen. Fördergestützte Inspektion mit künstlicher Intelligenz erkennt Etikettenversatz und Füllstandsabweichungen in Echtzeit. Obwohl die Vorabkosten pro Halle EUR 3 Millionen (USD 3,2 Millionen) übersteigen können, verkürzen sich die Amortisationszeiten bei Hochdurchsatz-Getränke- oder Kosmetikprogrammen auf drei Jahre. Automatisierungsfähigkeit positioniert Co-Packer auch als bevorzugte Partner bei Einzelhandelsaudits und stärkt Premium-Abrechnungssätze im europäischen Vertragsverpackungsmarkt.

Nach Endverbraucherbranche: Dominanz der Lebensmittelbranche, Wachstum der Kosmetikbranche

Lebensmittelkunden generierten die größte Nachfrage und machten im Jahr 2025 einen Anteil von 28,62 % aus. Haltbare Snacks, gekühlte Fertiggerichte und biologische Vorratsprodukte werden in Vertragsbetriebe verlagert, um Werbeaktionsspitzen zu bewältigen. Die Kanalverschiebung zum Lebensmittel-E-Commerce intensiviert die Einzelkommissionierung und die Zusammenstellung von Sortimentspaketen – Arbeitslasten, die ideal für spezialisierte Verpackungshallen geeignet sind. Lebensmittelsicherheitszertifizierungen wie BRCGS und IFS trennen Allergenlinien, stärken das Kundenvertrauen und fördern Folgeaufträge. Fortschrittliche Rückverfolgbarkeitsmodule gewährleisten eine sofortige Rückrufzuordnung in Übereinstimmung mit der EU-Verordnung 178/2002.

Kosmetik und Körperpflege ist der am schnellsten wachsende Bereich und wird voraussichtlich eine CAGR von 9,56 % verzeichnen. Clean-Beauty-Start-ups lagern Mischung, Abfüllung und Kitting an Co-Packer mit ISO-22716-Umgebungen aus und vermeiden so Kapitalbindung. Sekundäre Nachfrage entsteht durch die Dokumentation gemäß der Kosmetikverordnung der Europäischen Union (EG) 1223/2009, die ein Vollservice-Verpackungsunternehmen rationalisieren kann. Einzeldosis-Sachets, Influencer-Geschenksets und Probenbeutel treiben das Wachstum voran, insbesondere in Spanien, Italien und Frankreich, wo die Erholung des Tourismus Bestellungen für den Duty-Free- und Reiseeinzelhandel ankurbelt. Diese Entwicklung unterstützt eine breitere Verlagerung hin zu Premium- und individualisierungsorientierten Aufträgen im europäischen Vertragsverpackungsmarkt.

Geografische Analyse

Deutschland hielt im Jahr 2025 einen Anteil von 22,42 % und spiegelt damit die ausgereifte Auslagerung in den Bereichen Lebensmittel, Getränke und Haushaltschemikalien, umfangreiche Kühlketten-Frachtkorridore und ein dichtes Netzwerk zertifizierter Co-Packer rund um Nordrhein-Westfalen wider. Betriebe profitieren von der Nähe zu großen Verarbeitern starrer und flexibler Substrate, was einen Just-in-Time-Materialfluss gewährleistet. Marken nutzen das technische Talent des Landes, um automatisierte Kartonaufricht- und Palettierroboter zu erproben, die die Linienverfügbarkeit auf über 95 % anheben. Trotz hoher Arbeitskosten unterstützen staatliche Subventionen für Industrie-4.0-Nachrüstungen Effizienzmaßnahmen und helfen Deutschland, seine Spitzenposition im europäischen Vertragsverpackungsmarkt zu behaupten.

Das Vereinigte Königreich kämpft mit Zollanmeldungen nach dem Brexit, was einige pharmazeutische und Getränkeabfüllprojekte dazu veranlasst, auf den europäischen Kontinent umzuziehen. Spezialisierte Gesundheits- und Ernährungsverpackungsunternehmen in den Midlands wachsen jedoch weiterhin, da DTC-Kanäle für inländische Verbraucher Aufpreise für schnellere Lieferung zahlen. Regionale Akteure erweitern den internen Druck, um Herausforderungen bei der Etikettenbeschaffung zu begegnen, die aus dem Ursprungsregelwerk entstehen. Die Nähe Irlands zu großen Biologika-Werken hält die Nachfrage nach Serialisierungs- und Aggregationsdienstleistungen aufrecht, auch wenn die Versandkosten für Rohstoffe steigen.

Südeuropa zeigt die schnellste regionale Dynamik, wobei Spanien bis 2031 voraussichtlich eine CAGR von 9,18 % verzeichnen wird. Ein boomender Kosmetik-Hub in Barcelona und Valencia treibt das Wachstum an, während der Agrartech-Sektor Andalusiens die Verträge für die Abfüllung von Frischsäften erhöht. Italien nutzt seine starke Designkompetenz, um Premium-Schokoladen- und Luxusduftinhaber anzuziehen, die aufwendige Geschenkzusammenstellungen suchen. Osteuropäische Länder, angeführt von Polen und der Tschechischen Republik, profitieren von niedrigeren Löhnen und EU-Transportsubventionen und locken Überlaufprojekte von deutschen und französischen Kunden an. Insgesamt prägen unterschiedliche Kostenstrukturen und regulatorische Rahmenbedingungen eine dynamische Landschaft, die den europäischen Vertragsverpackungsmarkt in ständiger Kapazitätsanpassung hält.

Wettbewerbslandschaft

Die Lieferantenbasis vereint spezialisierte Co-Packer wie Budelpack Poortvliet, Kompak und Tjoapack mit diversifizierten Drittlogistikdienstleistern wie DHL Supply Chain und Staci Group. Große Logistikbetreiber nutzen ihre Skalenvorteile in Lagerhaltung und Fracht, um Vertragsverpackung als wertschöpfende Erweiterung zu verkaufen, was Druck auf mittelgroße unabhängige Anbieter ausübt. Nischenanbieter verteidigen jedoch ihren Anteil durch Zertifizierungen, Formulierungs-Know-how oder schnelle Linienumrüstfähigkeit. Mehrere Unternehmen schlossen im Jahr 2025 strategische Akquisitionen ab, darunter Cygnia Logistics, das einen regionalen Kosmetikabfüller erwarb, um die End-to-End-Auftragsabwicklung zu vertiefen. Grenzüberschreitende Expansion ist ebenfalls aktiv; Driessen United Blenders eröffnete einen französischen Standort, um EU-kontinentale Nährstoffpulver zu bedienen, nachdem die Grenzkontrollen verschärft wurden.

Automatisierungsinvestitionen dominieren die Kapitalausgaben. Marvinpac setzte sechs kollaborative Roboterzellen für das Kitting von Prestige-Süßwaren ein und reduzierte den Einheitslohnaufwand um 20 %. Ebenso integrierte NOMI Co-Packing thermischen Tintenstrahldruck über alle Beutellinien hinweg und erreichte so Echtzeit-Variabledaten. Die Finanzierung erfolgt häufig über Operating-Leasing, was Technologie-Upgrades vor Abschreibungszyklen ermöglicht. Die Zusammenarbeit mit Geräteherstellern ermöglicht Pilotprogramme, die nach Leistungsnachweis zu dauerhaften Installationen ausgebaut werden. Marktteilnehmer sehen Nachhaltigkeitsnachweise auch als Differenzierungsmerkmal, wobei Total Pack Solaranlagen installiert hat, um 40 % des Stromverbrauchs der Anlage auszugleichen.

Die Preisgestaltung bleibt projektspezifisch und berücksichtigt Formatkomplexität, Liniengeschwindigkeit, Auflagenlänge und Compliance-Dokumentation. Große Konsumgüterunternehmen vergeben mehrjährige Volumenbenchmarks, während Start-ups höhere Stückpreise akzeptieren, um agile Kapazitäten zu sichern. Vertragsverpackungsunternehmen fügen routinemäßig Mehrwertdienste wie digitales Asset-Management, Bedarfsplanung und Reverse-Logistik hinzu und bauen so dauerhafte Beziehungen auf. Der Wettbewerbsdruck unterstützt ein Umfeld, in dem technologische Raffinesse und Servicebreite die langfristige Positionierung im europäischen Vertragsverpackungsmarkt bestimmen.

Marktführer der europäischen Vertragsverpackungsbranche

Budelpack Poortvliet BV

Complete Co-Packaging Services Ltd.

Driessen United Blenders

Harke Packserve GMBH

Cygnia Logistics Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Kompak unterzeichnete eine dreijährige Vereinbarung mit einer führenden veganen Proteinriegelmarke zur Lieferung von Sekundärkartonierung und Displayaufstellung für 20 Millionen Einheiten pro Jahr.

- Oktober 2025: Budelpack Poortvliet rüstete sein Snack-Werk mit servoangetriebenen Beutellinien auf, die mit Monomaterial-Polypropylenfolien kompatibel sind.

- September 2025: Tjoapack Netherlands startete eine automatisierte Abfüllzelle mit Inline-Serialisierung, um die Kapazität für die Verpackung klinischer Studien zu erweitern.

- Juni 2025: Cygnia Logistics implementierte ein cloudbasiertes Lagerverwaltungssystem, um den Co-Packing-Bestand mit den Shopify-Storefronts der DTC-Kunden zu synchronisieren.

Berichtsumfang des europäischen Vertragsverpackungsmarktes

Vertragsverpackung ist eine Geschäftsvereinbarung, bei der ein Drittunternehmen die Verpackung von Produkten für ein anderes Unternehmen übernimmt. Dieses Outsourcing-Modell ermöglicht es Unternehmen, sich auf ihre Kernkompetenzen zu konzentrieren und gleichzeitig das Fachwissen spezialisierter Verpackungsanbieter zu nutzen.

Der Bericht zum europäischen Vertragsverpackungsmarkt ist segmentiert nach Serviceart (Primärverpackung, Sekundärverpackung und Tertiärverpackung), Verpackungsformat (Starre Verpackung und Flexible Verpackung), Technologie (Konventionelle manuelle Linien, Halbautomatische Linien und Vollautomatische/Robotergestützte Linien), Endverbraucherbranche (Getränke, Lebensmittel, Pharmazeutika, Kosmetik und Körperpflege sowie sonstige Endverbraucherbranchen) und Land (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Niederlande und übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Primärverpackung | Abfüllung und Befüllung |

| Beutelverpackung | |

| Dosenverpackung | |

| Blisterverpackung | |

| Sonstige Primärverpackung | |

| Sekundärverpackung | Kartonierung |

| Etikettierung | |

| Schrumpfverpackung | |

| Sonstige Sekundärverpackung | |

| Tertiärverpackung | Palettierung |

| Bündelung | |

| Sonstige Tertiärverpackung |

| Starre Verpackung |

| Flexible Verpackung |

| Konventionelle manuelle Linien |

| Halbautomatische Linien |

| Vollautomatische/Robotergestützte Linien |

| Getränke |

| Lebensmittel |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Sonstige Endverbraucherbranchen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Übriges Europa |

| Nach Serviceart | Primärverpackung | Abfüllung und Befüllung |

| Beutelverpackung | ||

| Dosenverpackung | ||

| Blisterverpackung | ||

| Sonstige Primärverpackung | ||

| Sekundärverpackung | Kartonierung | |

| Etikettierung | ||

| Schrumpfverpackung | ||

| Sonstige Sekundärverpackung | ||

| Tertiärverpackung | Palettierung | |

| Bündelung | ||

| Sonstige Tertiärverpackung | ||

| Nach Verpackungsformat | Starre Verpackung | |

| Flexible Verpackung | ||

| Nach Technologie | Konventionelle manuelle Linien | |

| Halbautomatische Linien | ||

| Vollautomatische/Robotergestützte Linien | ||

| Nach Endverbraucherbranche | Getränke | |

| Lebensmittel | ||

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Vertragsverpackungsmarkt im Jahr 2026?

Die Größe des europäischen Vertragsverpackungsmarktes wird im Jahr 2026 auf USD 28,78 Milliarden geschätzt.

Welche CAGR wird das Wachstum bis 2031 bestimmen?

Der Umsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,26 % steigen.

Welche Serviceart führt den Markt an?

Die Sekundärverpackung hat im Jahr 2025 mit 41,23 % den höchsten Anteil.

Welches Technologiesegment wird am schnellsten wachsen?

Vollautomatische und robotergestützte Linien werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 9,32 % wachsen.

Welches Land weist die stärksten Wachstumsaussichten auf?

Spanien wird voraussichtlich die schnellste Expansion verzeichnen und bis 2031 eine CAGR von 9,18 % erzielen.

Wie beeinflusst der E-Commerce die Nachfrage?

Steigende Online-Bestellvolumina steigern die Nachfrage nach agiler Spätphasen-Individualisierung und begünstigen Vertragsverpackungsunternehmen, die Auftragsabwicklung und Verpackungsdienstleistungen integrieren.

Seite zuletzt aktualisiert am: