Marktgröße und Marktanteil für Flockkleber

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

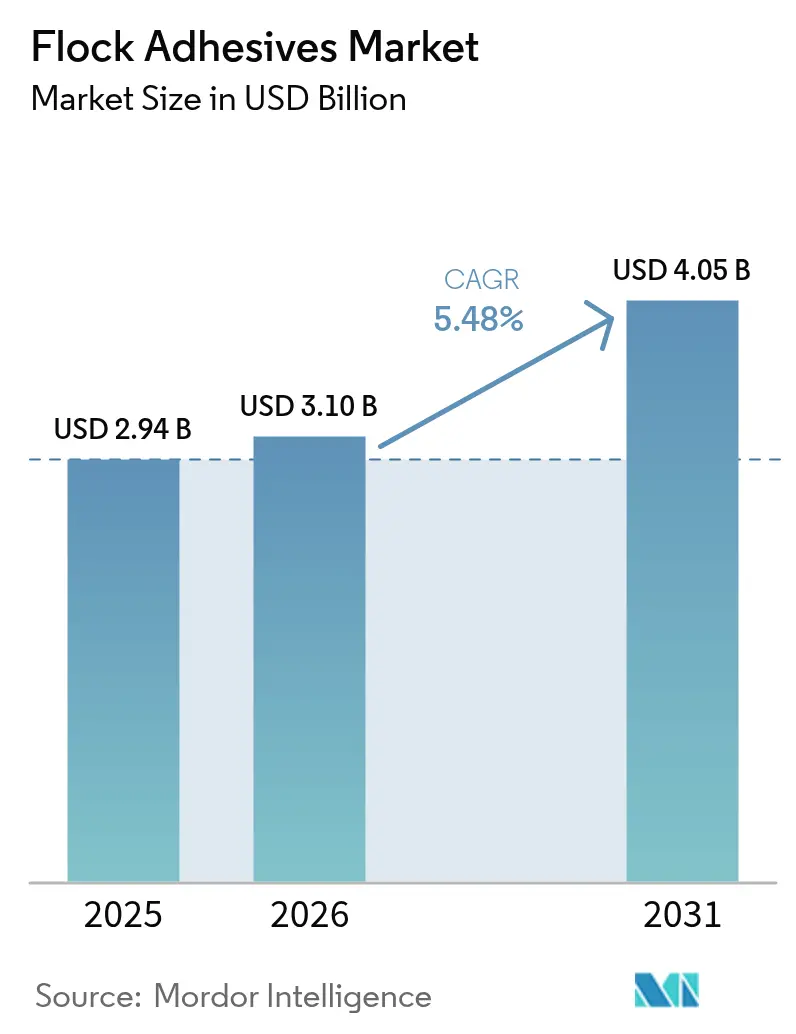

| Marktgröße (2026) | 3.1 Milliarden US-Dollar |

| Marktgröße (2031) | 4.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flockkleber von Mordor Intelligence

Die Marktgröße für Flockkleber wurde im Jahr 2025 auf 2,94 Milliarden USD geschätzt und soll von 3,1 Milliarden USD im Jahr 2026 auf 4,05 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,48 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die Nachfrage nach Fahrzeuginnenräumen gestützt, die durch die steigende Produktion von Elektrofahrzeugen (EV) beschleunigt wird, und durch Premium-Verpackungsanforderungen verstärkt, die Soft-Touch-Ästhetik und thermische Funktionalität betonen. Regulatorische Veränderungen hin zu wasserbasierenden und VOC-freien Chemikalien treiben eine rasche Produktreformulierung voran, insbesondere da die Europäische Union Diisocyanate einschränkt und China die Grenzwerte für Innenemissionen verschärft. Automobilanwendungen beanspruchen mit 42,56 % im Jahr 2024 den größten Anteil am Markt für Flockkleber und wachsen mit einem CAGR von 6,42 % auch am schnellsten, was die doppelte Rolle des Segments als Volumenbasis und Innovationsmotor unterstreicht. Asien-Pazifik behält mit einem Marktanteil von 51,84 % im Jahr 2024 und einem CAGR-Ausblick von 6,19 % bis 2030 die geografische Führungsposition, begünstigt durch konzentrierte Automobilfertigungsstandorte und wachsende EV-Batteriekapazitäten. Polyurethan-Harzsysteme dominieren unterdessen mit einem Anteil von 38,19 %, doch zeigen „andere” Chemikalien mit einem CAGR von 6,65 % das stärkste Wachstum, da Formulierer auf Acryl-, Epoxid- und Nicht-Isocyanat-Alternativen umsteigen, um der bevorstehenden Regulierung einen Schritt voraus zu sein.

Wichtigste Erkenntnisse des Berichts

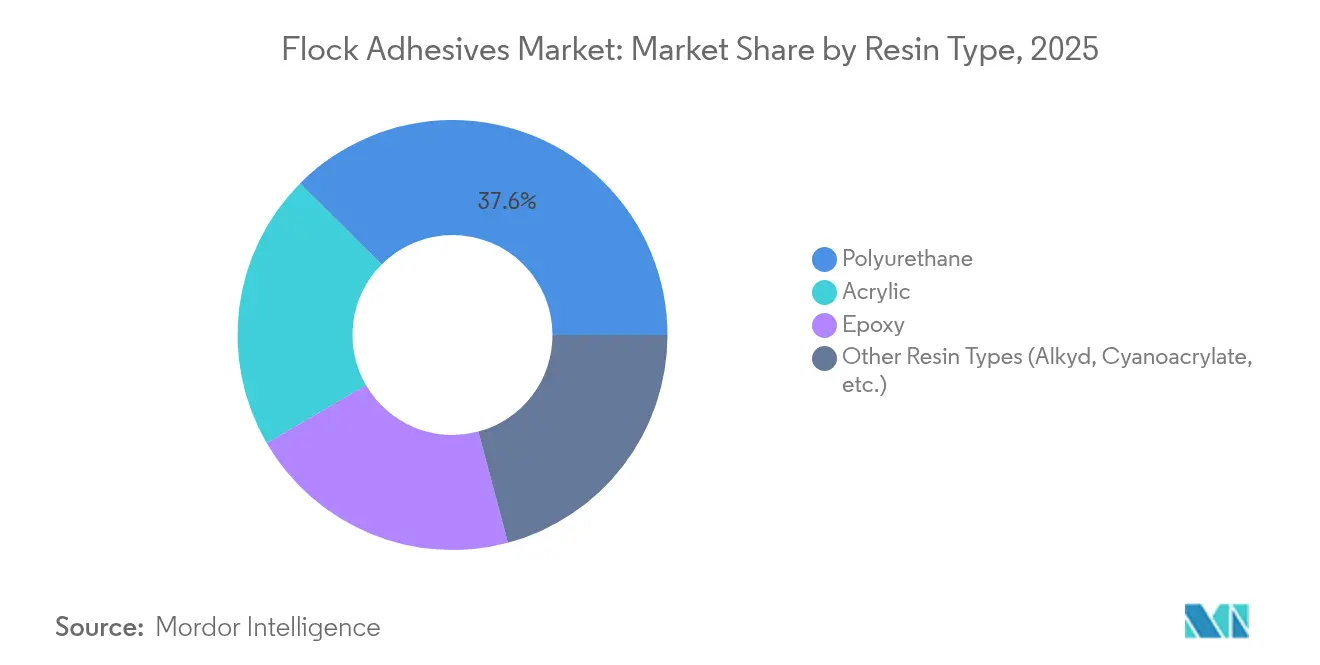

- Nach Harztyp führte Polyurethan im Jahr 2025 mit einem Marktanteil von 37,55 % am Markt für Flockkleber, während andere Harztypen bis 2031 den höchsten CAGR von 6,53 % erzielen sollen.

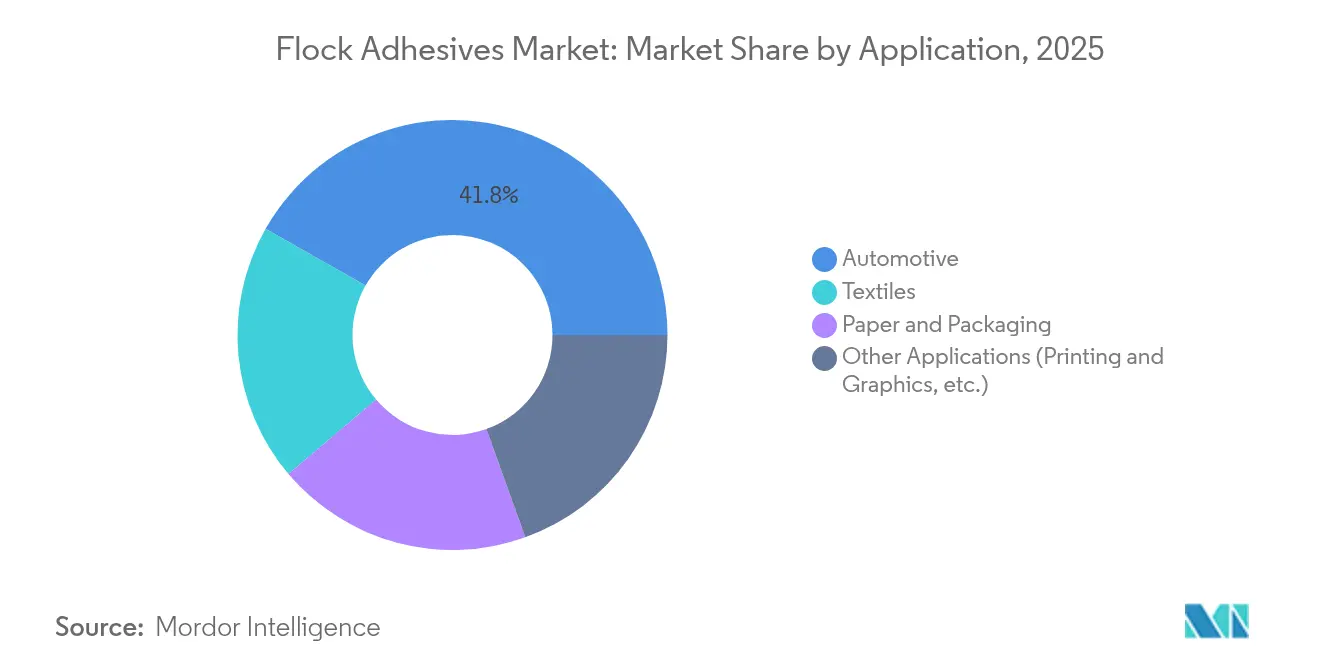

- Nach Anwendung erfasste das Automobilsegment im Jahr 2025 einen Anteil von 41,78 % an der Marktgröße für Flockkleber und soll zwischen 2026 und 2031 mit einem CAGR von 6,18 % wachsen.

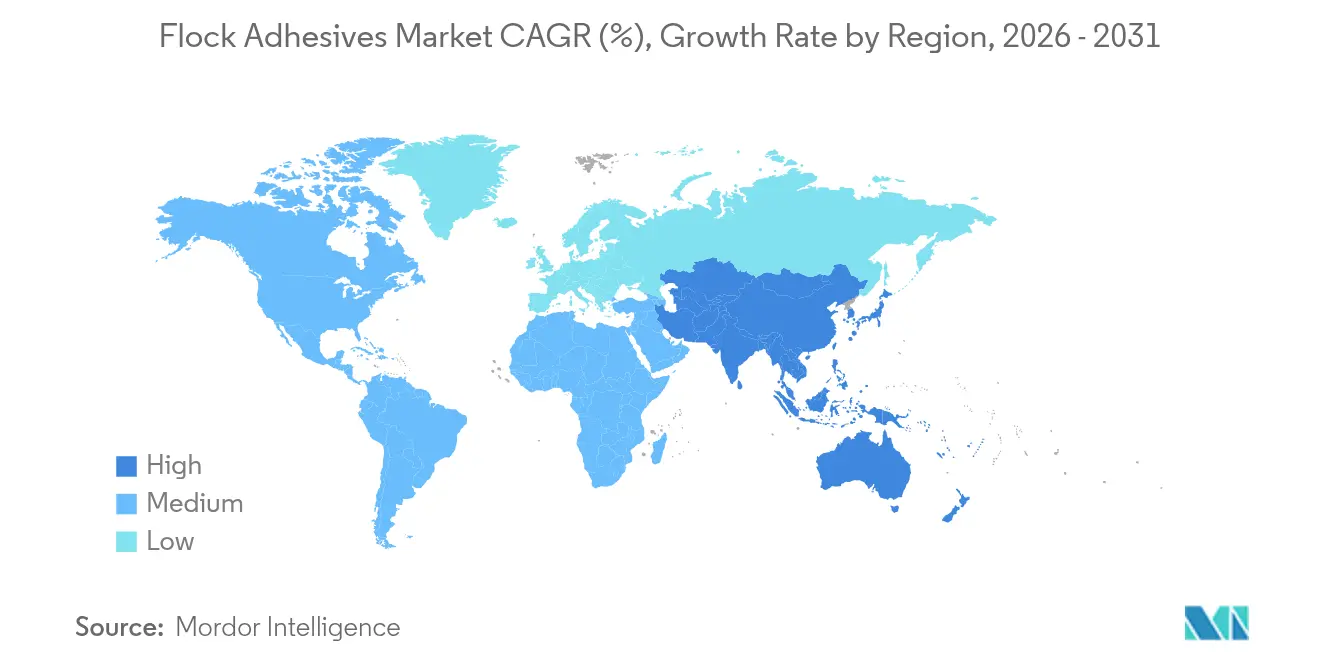

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 51,20 % am Markt für Flockkleber auf Asien-Pazifik, während dieselbe Region bis 2031 mit einem CAGR von 6,05 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flockkleber

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach beschichteten Geweben und Luxusveredelungsprodukten | +1.2% | Global, mit Premium-Segmenten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Leichte, kohlenstoffarme Fahrzeuginnenteile treiben die Akzeptanz voran | +1.8% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorischer Wandel hin zu wasserbasierenden und VOC-freien Chemikalien | +1.1% | Global, angeführt von EU- und chinesischen Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Geflockte Wärmemanagement-Auskleidungen in Batteriepackungen von Elektrofahrzeugen | +0.9% | Asien-Pazifik und nordamerikanische EV-Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Premium-Unboxing-Ästhetik in der Verpackung von Unterhaltungselektronik | +0.4% | Global, konzentriert auf Märkte für Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach beschichteten Geweben und Luxusveredelungsprodukten

Automobil- und Luxusgüterhersteller setzen verstärkt auf geflockte Materialien, um gehobene Qualität zu signalisieren. Kabinenteile wie Armaturenbretter, Säulen und Ablagefächer erhalten ein weiches Gefühl, das den Griff verbessert und Klappergeräusche reduziert. Premium-Verpackungshersteller übernehmen dieselbe Technologie, damit sich Schmuckkästchen oder Smartphone-Hüllen bereits beim ersten Berühren exklusiv anfühlen. Das taktile Upgrade unterstützt höhere Einzelhandelspreise und stärkt die Markendifferenzierung. Zusammen führen diese Faktoren zu einer breiteren und stabileren Nachfragebasis für Flockkleber[1]Henkel AG & Co. KGaA, "Soft-Touch-Innenraumtrends," henkel.com.

Leichte, kohlenstoffarme Fahrzeuginnenteile treiben die Akzeptanz voran

Automobilhersteller ersetzen schwere Befestigungselemente durch klebstoffgebundene Verbundpaneele, um bei jedem Modell Gramm einzusparen. Flockkleber sichern dünne Kunststoffe und Gewebelaminate und erfüllen dabei Crash-, Vibrations- und Haltbarkeitstests. Gewichtsreduzierungen verlängern direkt die Reichweite von Elektrofahrzeugen – eine Kennzahl, die von Verbrauchern und Regulierungsbehörden genau beobachtet wird. Auch Montagelinien profitieren, da weniger Clips und Schrauben die Taktzeiten verkürzen und das Recycling vereinfachen. Mit zunehmender Elektrifizierung bleibt das Gewichtseinsparungsargument für Flocklösungen auf den Konstruktionslisten präsent.

Regulatorischer Wandel hin zu wasserbasierenden und VOC-freien Chemikalien

Die Europäische Union schränkt nun Diisocyanatgehalte ein und schreibt bei einem Gehalt von über 0,1 % zusätzliche Arbeitnehmerschulungen vor, während China niedrigere Grenzwerte für Innenemissionen durchsetzt. Diese Vorschriften drängen Formulierer zu Acryldispersionen, Nicht-Isocyanat-Polyurethanen und anderen lösungsmittelarmen Systemen. Marken, die frühzeitig umgestalten, erlangen einen Compliance-Vorteil bei globalen Beschaffungsausschreibungen. Endverbraucher profitieren von sichereren Arbeitsplätzen und umweltfreundlicheren Produktkennzeichnungen. Die Regeländerungen wirken daher als Wachstumskatalysator für Flockkleber der nächsten Generation.

Geflockte Wärmemanagement-Auskleidungen in Batteriepackungen von Elektrofahrzeugen

Batteriemodule werden heiß und benötigen Barrieren, die Wärme verteilen und gleichzeitig elektrische Kurzschlüsse verhindern. Kurze Fasern, die durch Spezialkleber verankert sind, bilden eine isolierende, aber leitfähige Schicht auf Zellgehäusen. Das Material muss außerdem Brandschutztests und lange Vibrationszyklen überstehen. Da die Leistungsanforderungen hoch sind, zahlen Automobilhersteller Premiumpreise für bewährte Formulierungen. Jede neue Markteinführung eines Elektrofahrzeugs erhöht daher den Wertpool für Flockanbieter, die sich auf thermische Anwendungen konzentrieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Isocyanat- und Acrylatausgangsstoffpreise | -0.8% | Global, mit starken Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Vorschriften für Lösungsmittelemissionen | -0.6% | Regulierungszuständigkeiten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Laserstrukturierung und alternative Oberflächenveredelungen | -0.4% | Premium-Automobilsegmente weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Isocyanat- und Acrylatausgangsstoffpreise

Klebstoffhersteller sind auf petrochemische Derivate angewiesen, deren Kosten durch Öl- und Lieferkettenerschütterungen stark schwanken. Ein jüngliches Überangebot an Methacrylsäure führte zu einem Preisrückgang von 12 %, woraufhin Harzhersteller wenige Wochen später starke Preiserhöhungen durchsetzten. Langfristige Festpreisverträge mit Automobil-OEMs schränken die Möglichkeit ein, Aufschläge weiterzugeben. Kleinere Formulierer sind besonders exponiert, da ihnen Absicherungsmöglichkeiten und diversifizierte Portfolios fehlen. Die Margenunsicherheit schreckt in turbulenten Zeiten von mutigen Kapazitätsinvestitionen ab.

Verschärfung der Vorschriften für Lösungsmittelemissionen

Die EU wird ab August 2026 Formaldehyd im Fahrzeuginnenraum auf 0,062 mg/m³ begrenzen, was umfangreiche Labortests und Dokumentation erfordert. Die Umformulierung weg von VOC-reichen Lösungsmitteln kann die Haftfestigkeit, Alterungsbeständigkeit und Aushärtegeschwindigkeit verändern. Zusätzliche Forschungs- und Entwicklungsausgaben belasten die Rentabilität, noch bevor neue Qualitäten den Markt erreichen. Verzögerungen bei der behördlichen Genehmigung können Versorgungslücken schaffen, die Endverbraucher mit Ersatzstoffen überbrücken müssen. Folglich verursacht das Regelwerk sowohl direkte Kosten als auch Reibungsverluste im Verkaufszyklus für die Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Dominanz von Polyurethan steht unter regulatorischem Druck

Polyurethan erfasste im Jahr 2025 einen Marktanteil von 37,55 % am Markt für Flockkleber, gestützt durch breite Kompatibilität mit Automobilsubstraten und hohe thermische Beständigkeit. Die regulatorische Überprüfung von Isocyanaten verlagert jedoch die Nachfrage, was durch den für „andere” Harztypen prognostizierten CAGR von 6,53 % belegt wird. Es wird erwartet, dass die Marktgröße für Flockkleber bei Nicht-Isocyanat-Chemikalien die etablierten Anbieter übertrifft, da Acryl- und Epoxidalternativen an Bedeutung gewinnen, angetrieben durch inhärent niedrigere VOC-Werte und vereinfachte Handhabung. Henkels biobasiertes Polyurethan mit 71 % erneuerbarem Inhalt demonstriert eine CO₂-Reduktion von 60 % gegenüber Standardformulierungen und signalisiert, wie Nachhaltigkeitsnarrative zu Einkaufskriterien werden.

Regulierungsbehörden verlangen Arbeitnehmerschulungen und strengere Kennzeichnung für Diisocyanatprodukte, was OEMs dazu veranlasst, konforme Substitute anzufordern. Formulierer reagieren, indem sie Acryldispersionen und Nicht-Isocyanat-Polyurethan-Chemikalien (NIPU) skalieren, die Haftungs-, Flexibilitäts- und Wärmezyklusanforderungen erfüllen, ohne den Diisocyanat-Schwellenwert von 0,1 % zu überschreiten. Anbieter, die Compliance, Leistung und Kosten ausbalancieren können, werden Prämienmargen erzielen, da Altoptionen schrittweisen Einschränkungen unterliegen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Automobilsektor treibt sowohl Skalierung als auch Innovation voran

Fahrzeuginnenräume dominierten 2025 mit einem Marktanteil von 41,78 % am Markt für Flockkleber und werden mit einem CAGR von 6,18 % wachsen, angetrieben durch die Nachfrage nach taktilen Armaturenbrettern, Türverkleidungen und Batteriepackungsauskleidungen. Die dem Automobilbereich zugeordnete Marktgröße für Flockkleber steigt allein im Bereich der Automobilelektronik, da Kabelbäume, Sitzsensoren und Infotainment-Module weiche, abriebfeste Gehäuse benötigen. Die Entwicklung von Elektrofahrzeugen beschleunigt diesen Trend, da geflockte Grenzflächen Wärme ableiten und Geräusche in kompakten Batterieabteilen reduzieren.

Über Fahrzeuge hinaus bleiben Textilien und Luxusverpackungen wichtige, aber langsamer wachsende Absatzmärkte. Technische Gewebe verwenden Flock, um Griff und Isolierung in Sportbekleidung und medizinischen Kleidungsstücken zu verbessern, während hochwertige Unterhaltungselektronikmarken auf geflockte Einsätze für Premium-Unboxing-Erlebnisse setzen. Druck und Grafik verlieren allmählich Marktanteile an digitale Methoden, die weniger Spezialbeschichtungen benötigen, absorbieren jedoch weiterhin Nischennachfrage nach taktilen Marketingmaterialien. Der Innovationssog des Automobilsektors wirkt sich daher auf alle Segmente aus, da die FMVSS-302-Brenngeschwindigkeitsgrenzen strenge Kriterien für die Flammenausbreitung bei jedem Flockkleber durchsetzen, der in den Fahrzeuginnenraum gelangt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 51,20 % am Markt für Flockkleber und soll bis 2031 mit einem CAGR von 6,05 % wachsen. China verankert die regionale Nachfrage, da inländische Marken und exportorientierte Montagebetriebe geflockte Innenräume übernehmen, um die wahrgenommene Qualität zu steigern und VOC-arme Vorschriften zu erfüllen. Sikas neue Werke in Liaoning und Singapur veranschaulichen lokale Kapazitätsinvestitionen, die darauf abzielen, Lieferzeiten zu verkürzen und Chemikalien auf neue Batterie-Wärmebedürfnisse zuzuschneiden. Japan und Südkorea ergänzen das Volumen durch Führerschaft in der Materialwissenschaft und skalieren epoxidbasierte und emissionsarme Systeme für Elektronik sowie Automobile.

Nordamerika folgt mit einem reifen, aber technologisch anspruchsvollen Verbrauch. OEMs setzen strenge Beschaffungskriterien in Bezug auf Nachhaltigkeit und Lieferkettentransparenz durch und fördern so die rasche Einführung von Wasserdispersionen und biobasiertem Inhalt. Öffentliche Infrastruktur- und Militärbeschaffungskanäle unterstützen Nischenanwendungen für Flock in Schienenfahrzeuginnenräumen und Luft- und Raumfahrtkabinen und halten die Basisnachfrage trotz stagnierender Fahrzeugproduktion aufrecht.

Europa verbindet strenge Regulierung mit Innovationsführerschaft. Der Aktionsplan für die Kreislaufwirtschaft des Kontinents schreibt bis 2027 austauschbare Batterien in Geräten vor und schafft neue Nischen für ablösbare Klebstoffe, bei denen Flock am Ende der Lebensdauer sauber getrennt werden muss. Unternehmen wie Power Adhesives haben kürzlich zertifizierte biologisch abbaubare Schmelzklebstoffsysteme mit 44 % biobasiertem Inhalt eingeführt – ein Modell, das sich wahrscheinlich auf Flockformulierungen ausweiten wird.

Südamerika, der Nahe Osten und Afrika repräsentieren zusammen bescheidene Volumina, gewinnen aber als Lieferketten sich diversifizieren an Bedeutung. Brasilien erweitert Automobilmontagekapazitäten, die auf lokal bezogene geflockte Verkleidungen angewiesen sind, während die petrochemische Integration am Golf wettbewerbsfähige Harzausgangsstoffe liefert. Afrikanische Märkte befinden sich noch in einem frühen Stadium, ziehen jedoch Investitionen von Verpackungsherstellern für Unterhaltungselektronik an, die die Nähe zu wachstumsstarken städtischen Zentren suchen.

Regulatorisches Umfeld

Die regulatorische Compliance für Flockklebstoffe wird zunehmend durch chemische Klassifizierung, Kennzeichnung und Emissionsgrenzwerte geprägt, die Formulierer zu wasserbasierten und VOC-armen Chemien drängen. In der Europäischen Union beeinflussen Diisocyanat-Beschränkungen und damit verbundene Anforderungen an Arbeiterschulungen oberhalb von 0,1 % Gehalt die Beschaffungs- und Neuformulierungsprioritäten für polyurethanbasierte Systeme, die in Fahrzeuginnenräumen eingesetzt werden, während China die Innenraum-Emissionsgrenzwerte für Kabinenmaterialien verschärft.

Über Emissions- und Arbeitsschutzvorschriften hinaus beeinflussen breitere chemische Governance und Normen den Marktzugang. Die EU trieb 2025-2026 Arbeiten zur Vereinfachung der Anforderungen an Chemikalienkennzeichnung und -verpackung durch Aktualisierungen im Zusammenhang mit dem CLP-Rahmenwerk voran, und das Vereinigte Königreich erließ die Chemicals (Health and Safety) (Amendment, Consequential and Transitional Provision) Regulations 2026, die Elemente der chemischen Klassifizierung und der Marktzugangsanforderungen aktualisieren. Regionenübergreifend bleiben Berichts- und Dokumentationspflichten für Stoffe im Rahmen von REACH (EU) und TSCA (Vereinigte Staaten) zentrale Voraussetzungen für globale Lieferanten. Die Leistungsverifizierung stützt sich zunehmend auf standardisierte Tests wie die ISO 4624 Abzugsfestigkeitsprüfung für technische Anwendungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Flockklebstoffe beginnt mit vorgelagerten Lieferanten wichtiger Rohstoffe wie Polyurethan-, Acryl- und Epoxidharzen sowie Additiven, einschließlich Klebrigmachern, Katalysatoren und Rheologiemodifikatoren, und, bei lösemittelbasierten Systemen, Trägerstoffen zur Anpassung von Viskosität und Applikationsverhalten. Spezialklebstoffformulierer compoundieren und passen dann Produkte an Flockungsanforderungen wie Faserverankerung, offene Zeit, Aushärteprofil, Wärmebeständigkeit und emissionsarme Leistung an, unterstützt durch Qualitätskontrollen im Zusammenhang mit Haftfestigkeits- und Haltbarkeitsprüfungen.

Nachgelagert bewegen sich Klebstoffe durch direkte OEM-Belieferung und Fachchemikalienhändler, die technischen Service für die Einrichtung von Applikationsanlagen, die Kontrolle des Prozessfensters und Compliance-Dokumentation für Automobil-, Textil- und Verpackungsverarbeiter bieten. Engpässe treten tendenziell im Zusammenhang mit der Volatilität der Rohstoffpreise (insbesondere isocyanat- und acrylatgebundener Vorprodukte), compliancebedingten Neuformulierungszyklen, die Qualifizierungszeitpläne stören können, sowie dem Bedarf an konsistenter Polymer- und Faserkompatibilität über mehrere Werksstandorte hinweg auf. Partnerschaften zwischen großen Chemieunternehmen und Klebstoffherstellern, einschließlich Bemühungen um emissionsarme und isocyanatfreie Alternativen, prägen zunehmend die Differenzierung, da Endnutzer standardisierte, global einsetzbare Spezifikationen fordern.

Wettbewerbslandschaft

Die Branche für Flockkleber ist mäßig fragmentiert. 3M, Henkel und Sika bilden die globale Spitzengruppe, differenziert durch breite Portfolios, multiregionale Produktion und hohe Forschungs- und Entwicklungsausgaben. DELO investiert 15 % des Jahresumsatzes in die Forschung – weit über dem Branchendurchschnitt –, was neuartige Chemikalien für Batterie-Wärmeanwendungen unterstützt. Die Strategie konzentriert sich auf Wert, nicht auf Preissenkungen, da Flock häufig in sicherheitskritischen oder hochwertigen taktilen Anwendungen eingesetzt wird, bei denen Leistungsaufschläge akzeptabel sind.

Technologiepartnerschaften beschleunigen Nachhaltigkeitspivots. Henkel arbeitet mit Celanese an CO₂-erfassten Ausgangsstoffen zusammen, während Sika Dispersionen für ultraniederige VOC-Armaturenbretter entwickelt. Regionale Spezialisten wie SwissFlock AG und Nyatex behaupten Nischenanteile, indem sie mittelgroßen OEMs, die globale Konzerne übersehen, maßgeschneiderte Rheologie- und Faseranker-Lösungen anbieten.

Bedrohungen entstehen durch Laserstrukturierung, Plasmabeschichtung und Mikro-Formgebungsverfahren, die Materialien minimieren und das Recycling vereinfachen. Die Laserstrukturierung von KEYENCE kann taktile Mikromuster direkt auf Substrate ätzen, wodurch Klebstoffschichten und Fasern entfallen und der Energieverbrauch sinkt. Etablierte Anbieter kontern mit Wertversprechen rund um überlegenes Soft-Touch-Gefühl, Griff und akustische Dämpfung, die rein strukturierte Kunststoffe noch immer nicht vollständig erreichen. Die Volatilität der Ausgangsstoffe erschwert das Margenmanagement und drängt Hersteller dazu, Rohstoffe abzusichern und biobasierte oder aus Abfallströmen gewonnene Ausgangsstoffe zu erkunden, die die Preisgestaltung von Petrochemikalien entkoppeln.

Marktführer in der Branche für Flockkleber

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klare Chance liegt in der beschleunigten Substitution durch wasserbasierte, lösemittelfreie und isocyanatfreie Systeme, da OEMs die Spezifikationen für Innenraummaterialien an strengere VOC- und Diisocyanat-Beschränkungen anpassen, insbesondere in Europa und China. Die Automobilindustrie bleibt mit einem Anteil von 41,78 % im Jahr 2025 die größte Anwendungsbasis, und Flockklebstoffe werden zunehmend für funktionale Rollen jenseits der Ästhetik eingesetzt, einschließlich Geräuschreduzierung und der Leistung von EV-Batteriepack-Auskleidungen. Dies schafft Raum für validierte emissionsarme Formulierungen, die dennoch Wärme-, Abrieb- und Haltbarkeitsziele erfüllen.

Zusätzlicher Freiraum entsteht dort, wo Compliance- und Standardisierungsanforderungen Wechselmomente schaffen. Lieferanten, die Produktleistung mit dokumentierten Testregimen kombinieren, wie der ISO 4624 Abzugshaftungsverifizierung, und die robuste Sicherheitsdatenblätter und Stoffberichterstattung bereitstellen, können die Qualifizierungsreibung bei regionübergreifender Beschaffung reduzieren. Auf der Angebotsseite unterstützen Kapazitäts- und Lokalisierungsinvestitionen im asiatisch-pazifischen Raum eine schnellere Anpassung für EV-bezogene Thermomanagement-Anwendungsfälle und hochwertige Innenraumverkleidungen. Nachhaltigkeitsorientierte Formulierungen, einschließlich biobasierter und CO2-reduzierter Ansätze, die von großen globalen Akteuren hervorgehoben werden, bieten zudem einen Zugang zu Premium-Verpackungs- und langlebigen Gebrauchsgütersegmenten, in denen Markenkennzeichnung und geruchsarme Aussagen die Materialauswahl beeinflussen.

Aktuelle Branchenentwicklungen

- Juni 2026: Der Rat der Europäischen Union brachte einen Kompromisstext zur Änderung des EU-CLP-Rahmenwerks voran, der auf vereinfachte Kennzeichnungs- und Verpackungsanforderungen für Chemieprodukte abzielt. Für Anbieter von Flockklebstoffen, die grenzüberschreitend verkaufen, können vereinfachte Kennzeichnungsvorschriften den Verwaltungsaufwand verringern, während gleichzeitig der Druck auf eine genaue Gefahrenkommunikation für isocyanat- und lösemittelgebundene Systeme aufrechterhalten wird.

- Juni 2025: Sika eröffnete ein neues Technologiezentrum und ein Fertigungswerk in Pune, Maharashtra, Indien, das für die Herstellung von Klebstoffen und Dichtstoffen, einschließlich Flockklebstoffen, ausgelegt ist. Die Kombination aus lokaler Produktion und F&E-Fähigkeiten unterstützt schnellere Kundenqualifizierungszyklen in Automobil- und Industrieanwendungen und verkürzt die Vorlaufzeiten in einer Region, die die globale Nachfrage verankert.

- Juli 2024: Henkel Adhesives Technologies India Private Limited schloss die Phase-III-Erweiterung seiner Produktionsstätte in Kurkumbh bei Pune, Maharashtra, ab. Die zusätzliche Kapazität und der erweiterte Produktionsfußabdruck stärken die Versorgungskontinuität für hochleistungsfähige Klebstoffqualitäten, die von indischen Industrien verwendet werden, und untermauern die lokalisierte Beschaffung für Anwendungen, die konsistente Qualität und Compliance-Dokumentation benötigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt für Flockklebstoffe definiert als der Umsatz mit Klebstoffchemien, die verwendet werden, um Flockfasern auf Substrate zu binden, um eine dauerhafte beflockte Oberfläche für industrielle und Verbraucheranwendungen zu erzielen. Unsere Marktgrößenbestimmung wird in Wertbegriffen verfolgt und konsistent über die wichtigsten Regionen hinweg organisiert.

Ausschlüsse vom Umfang: Diese Marktgrößenbestimmung schließt den Wert von Flockfasern, Beflockungsanlagen und nachgelagerten Fertigprodukten aus, bei denen die Klebstoffkosten eingebettet, aber nicht separat verkauft werden.

Übersicht der Segmentierung

- Nach Harztyp

- Acryl

- Polyurethan

- Epoxid

- Andere Harztypen (Alkyd, Cyanoacrylat usw.)

- Nach Anwendung

- Automobil

- Textilien

- Papier und Verpackung

- Andere Anwendungen (Druck und Grafik usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit öffentlichen Signalen, die helfen zu erklären, wo die Nutzung von Flockbeschichtungen und verwandten Klebstoffen zunimmt oder abnimmt, und diese Signale wurden dann in Nachfragetreiber für das Modell umgesetzt. Wir bezogen uns auf Quellen wie Fertigungsdaten des US Census Bureau, Produktionsindikatoren von Eurostat, Handelsstatistiken von UN Comtrade und nationale Zollportale, um die Richtung von Importen und Exporten für relevante Chemikalien- und beschichtete Materialkategorien zu verstehen.

Um die Annahmen realistisch zu halten, verwendeten wir zudem Sicherheits- und Regulierungsreferenzen wie Veröffentlichungen von OSHA und ECHA sowie technische Arbeiten in begutachteten Fachzeitschriften für Polymere und Beschichtungen, um typische Chemien, Härtungssysteme und Nutzungsmuster zu bestätigen. Unternehmensberichte, Investorenpräsentationen und Presseberichterstattung wurden verwendet, um Kapazitätsänderungen, Produkteinführungen und Endmarktexposition zu verfolgen. Zur Gegenprüfung von finanziellen und unternehmerischen Verknüpfungen wurde selektiv ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen genutzt. Die hier aufgeführten Schreibtischquellen sind exemplarisch und nicht erschöpfend, da viele weitere Referenzen für die Datenerhebung, Validierung und Klärung verwendet wurden.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen bei Rohstoff- und Formulierungsverantwortlichen, Verarbeitern und Endnutzern erhoben, die beflockte Teile in Automobil-, Textil- und Verpackungsanwendungen spezifizieren. Wir nutzten diese Gespräche, um zu bestätigen, was als Flockklebstoff gegenüber angrenzenden Klebeprodukten gekauft wird, und um regionale Nachfrageunterschiede, Preisbewegungen und typisches Substitutionsverhalten zu validieren.

Wir kontaktierten Befragte auch erneut, wenn frühe Modellergebnisse ungewöhnliche Sprünge nach Harztyp oder Anwendung erzeugten, sodass die endgültigen Annahmen mit den praktischen Kaufmustern übereinstimmten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | Führungskräfte (CXOs): 16 % | APAC: 46 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 29 % | EMEA: 33 % |

| Kleinere Akteure: 22 % | Manager: 55 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell nutzt gemeinsam Top-down- und Bottom-up-Logik, sodass die Gesamtsummen realistisch bleiben und dennoch erklärbar sind. Auf der Top-down-Seite werden Produktions- und Handelsindikatoren für relevante chemische Zwischenprodukte und Klebstoffkategorien verwendet, um den adressierbaren Nachfragepool zu rekonstruieren, der dann nach dem Anteil gefiltert wird, der typischerweise in Anwendungen der Flockverklebung fließt.

Diese Gesamtsummen werden durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise stichprobenartig erfasste Lieferanten-Umsatzbandbreiten, Kanal-Feedback zu Anwendungsaufteilungen und eine Prüfung von Durchschnittspreis mal Volumen für Bereiche mit hoher Nutzung wie Fahrzeuginnenraumteile und Textilbeschichtungen. Zu den verfolgten Schlüsseleingaben gehören Trends bei der Endverwendungsproduktion für Fahrzeuge und Innenraumkomponenten, die Richtung der Textil- und Bekleidungsproduktion, die Verpackungsaktivität, Preisbewegungen bei Harzen und Lösemitteln, die die Preisgestaltung formulierter Klebstoffe verschieben, sowie die beobachtete Migration zu wasserbasierten oder VOC-armen Systemen dort, wo sich die Regulierung verschärft.

Für die Prognose wurde eine Szenarioanalyse verwendet, mit einem Basisszenario, das an in Interviews gesammelten Konsensmeinungen verankert ist, und dann angepasst anhand makroökonomischer Signale wie Industrieproduktion und Fahrzeugbauausblick. Wenn Bottom-up-Prüfungen kleinere lokale Formulierer nicht abdecken konnten, wurden Lücken mithilfe regionsspezifischer Dichtefaktoren behandelt, die aus Importabhängigkeit, Verarbeiteraktivität und dem typischen Fragmentierungsgrad, der in Feldrückmeldungen beobachtet wurde, abgeleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Vor der Finalisierung führten wir mehrere Abweichungsprüfungen über regionale Gesamtsummen, Anwendungsanteile und implizite Preise durch, damit die Ergebnisse nicht vom tatsächlichen Kaufverhalten abweichen. Modellergebnisse wurden mit unabhängigen Signalen wie Handelsrichtung, Industrieproduktionszyklen und bekannten Kapazitätsänderungen verglichen, und Anomalien wurden anschließend durch eine zweite Analystenprüfung überprüft und korrigiert.

Wenn sich ein wesentlicher Eingabefaktor deutlich ändert, wie beispielsweise eine starke Neufestsetzung der Harzpreise, eine regulatorische Änderung mit Auswirkungen auf Lösemittelsysteme oder eine abrupte Änderung der Fahrzeugproduktion, werden Befragte erneut kontaktiert, um die Auswirkungen auf Volumen und Preise zu bestätigen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse identifiziert werden. Unmittelbar vor der Veröffentlichung wird eine erneute Überprüfung durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Flockklebstoffe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Flockklebstoffe stimmen häufig nicht überein, da jeder Herausgeber die Marktgrenze auf unterschiedliche Weise zieht und außerdem unterschiedliche Zeitpunkte für Preise und Währungsumrechnung wählt. In unserer Arbeit wird derselbe Kernnachfragepool über die Regionen hinweg konsistent gehalten, sodass sich die Jahreszahlen nicht aufgrund von Definitionsänderungen verschieben.

Die Handelsrichtung für relevante Chemikalienkategorien, Nachfrageprüfungen auf Anwendungsebene aus Fahrzeuginnenräumen und Textilproduktion sowie wiederholte Interview-Validierung sind die Belegpunkte, die die Schätzung von Mordor Intelligence an den verkaufsfähigen Nachfragepool für Flockklebstoffe binden, statt an breitere Klebstoffkörbe. Unterschiede ergeben sich auch daraus, ob Papier und Verpackung als vollständiger Endverwendungsblock behandelt wird, wie die Veränderung der Harzmischung von Jahr zu Jahr bepreist wird, und ob ein Herausgeber ein aggressiveres Szenario für die Akzeptanz in Asien verwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,10 Mrd. USD (2026) | |

| Branchenverlag A | 3,34 Mrd. USD (2026) | Verwendet eine breitere Einbeziehungsmenge, die angrenzende Nachfrage nach Spezialklebstoffen über die Flockverklebung in der Automobil- und Textilindustrie hinaus einbeziehen kann, und wendet ein höheres Basisjahr-Preisniveau an, das den Wert für 2026 anhebt. |

| Branchenverlag B | 3,07 Mrd. USD (2026) | Startet von einer niedrigeren Basis für 2025 und führt eine konservativere Preisentwicklung für formulierte Systeme fort, was den implizierten Wert für 2026 senkt, selbst wenn die Volumina ähnlich sind. |

Die Spanne der veröffentlichten Werte erklärt sich hauptsächlich durch Grenzentscheidungen und wie die Preisgestaltung in das aktuelle Jahr übertragen wird, nicht durch völlig unterschiedliche Ansichten darüber, wo beflockte Anwendungen eingesetzt werden. Indem der Umfang an die spezielle Nachfrage nach Flockverklebung gebunden bleibt und die Ergebnisse gegen externe Aktivitätssignale und Interview-Feedback geprüft werden, bleibt die endgültige Zahl transparent, reproduzierbar und über die Jahre leichter abzustimmen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flockkleber derzeit?

Die Marktgröße für Flockkleber beträgt im Jahr 2026 3,1 Milliarden USD.

Wie schnell wird der Markt für Flockkleber voraussichtlich wachsen?

Der Markt soll zwischen 2026 und 2031 mit einem CAGR von 5,48 % wachsen.

Welches Anwendungssegment führt den Markt für Flockkleber an?

Fahrzeuginnenräume hielten im Jahr 2025 einen Anteil von 41,78 % und werden bis 2031 das größte und am schnellsten wachsende Segment bleiben.

Warum gewinnen wasserbasierte Flockkleber an Bedeutung?

EU- und chinesische Vorschriften, die VOC und Diisocyanate einschränken, veranlassen Hersteller, wasserbasierte und lösungsmittelfreie Chemikalien einzusetzen.

Seite zuletzt aktualisiert am: