Größe und Marktanteil des amerikanischen Marktes für Epoxidklebstoffe für den Baubereich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

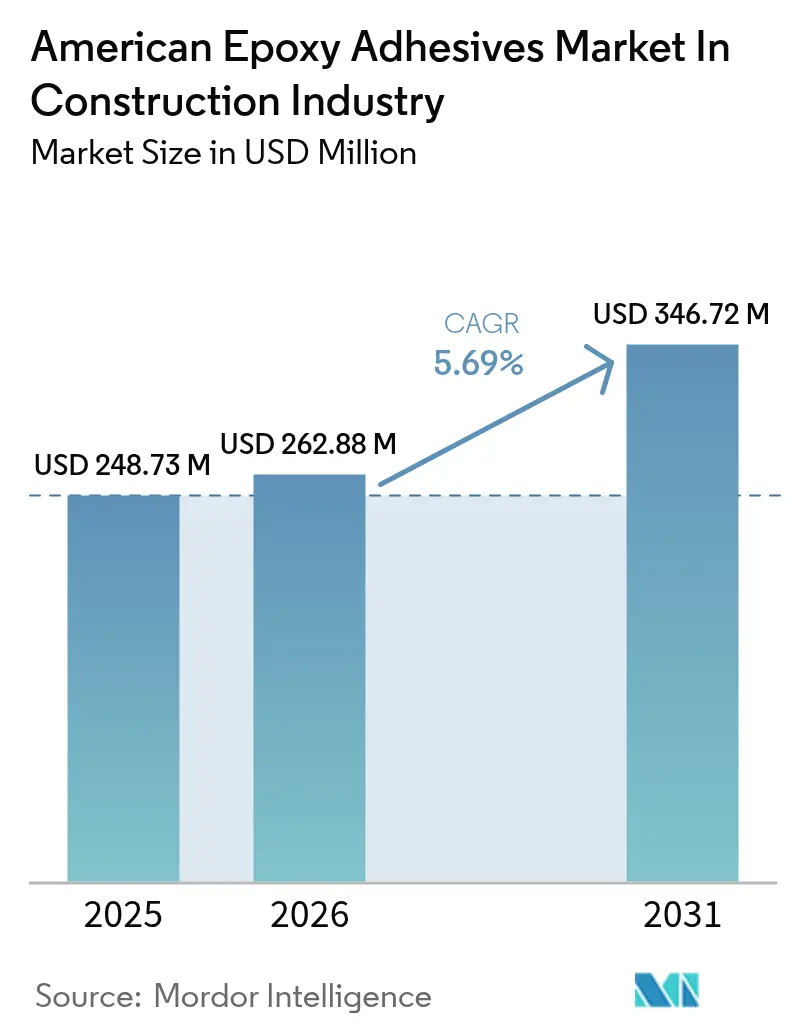

| Marktgröße im Basisjahr (2025) | 248.73 Millionen US-Dollar |

| Marktgröße (2026) | 262.88 Millionen US-Dollar |

| Marktgröße (2031) | 346.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des amerikanischen Marktes für Epoxidklebstoffe für den Baubereich von Mordor Intelligence

Die Marktgröße des amerikanischen Epoxidklebstoffmarkts in der Bauindustrie wird im Jahr 2026 auf USD 262,88 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 248,73 Millionen, mit Projektionen für 2031 von USD 346,72 Millionen, was einem Wachstum von 5,69 % CAGR über den Zeitraum 2026–2031 entspricht. Robuste Haushalte für öffentliche Bauprojekte, die weitreichende normative Akzeptanz von Strukturklebungen sowie der Bedarf an leichten, korrosionsbeständigen Verbindungen gestalten die Art und Weise, wie Auftragnehmer Brücken, Rechenzentren und Modulgebäude errichten, grundlegend um. Bundesinfrastrukturausgaben in den Vereinigten Staaten und Kanada begünstigen weiterhin Epoxidinjektions- und Überlagersysteme, die alternden Beton verstärken. Entwickler von Fertiggebäuden schreiben zunehmend Einkomponentenepoxide vor, deren latente Katalysatoren das Mischen vor Ort überflüssig machen und dabei die Arbeitskosten senken, während die Aushärteleistung verbessert wird. Auftragnehmer setzen außerdem verstärkt auf UV-härtende Chemikalien, da handgehaltene LED-Lampen Verbindungen in Sekunden polymerisieren, die Installationszyklen verkürzen und die Gebäudehüllen termingerecht fertigstellen. Diesen Wachstumstreibern gegenüber stehen Formulierer vor Rohstoffvolatilität und neu vorgeschlagenen Grenzwerten für flüchtige organische Verbindungen, die eine kostspielige Neuformulierung hin zu wasserbasieren oder hochfesten Plattformen erfordern.

Wesentliche Erkenntnisse des Berichts

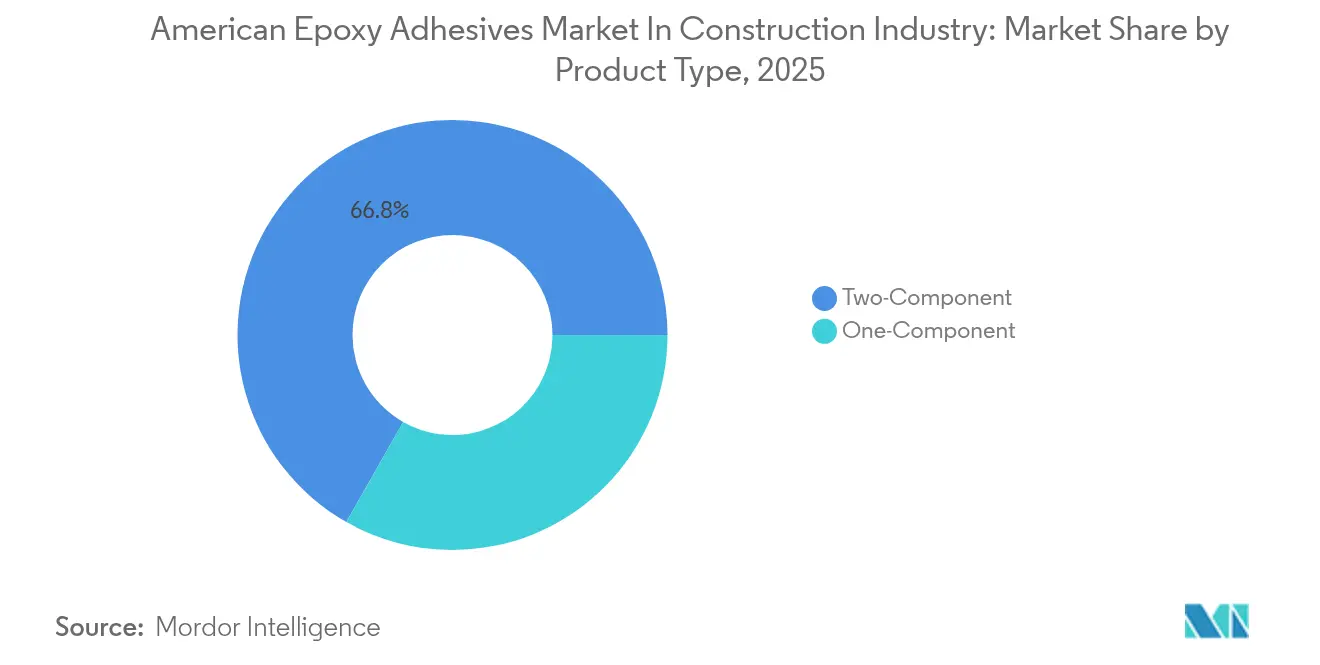

- Nach Produkttyp führten Zweikomponentensysteme mit einem Marktanteil von 66,78 % am amerikanischen Epoxidklebstoffmarkt im Jahr 2025, während Einkomponentenqualitäten voraussichtlich mit einem CAGR von 6,08 % bis 2031 wachsen werden.

- Nach Technologie entfielen reaktive Chemikalien auf 47,95 % des Umsatzes im Jahr 2025; UV-härtende Formulierungen werden voraussichtlich den schnellsten CAGR von 6,19 % bis 2031 verzeichnen.

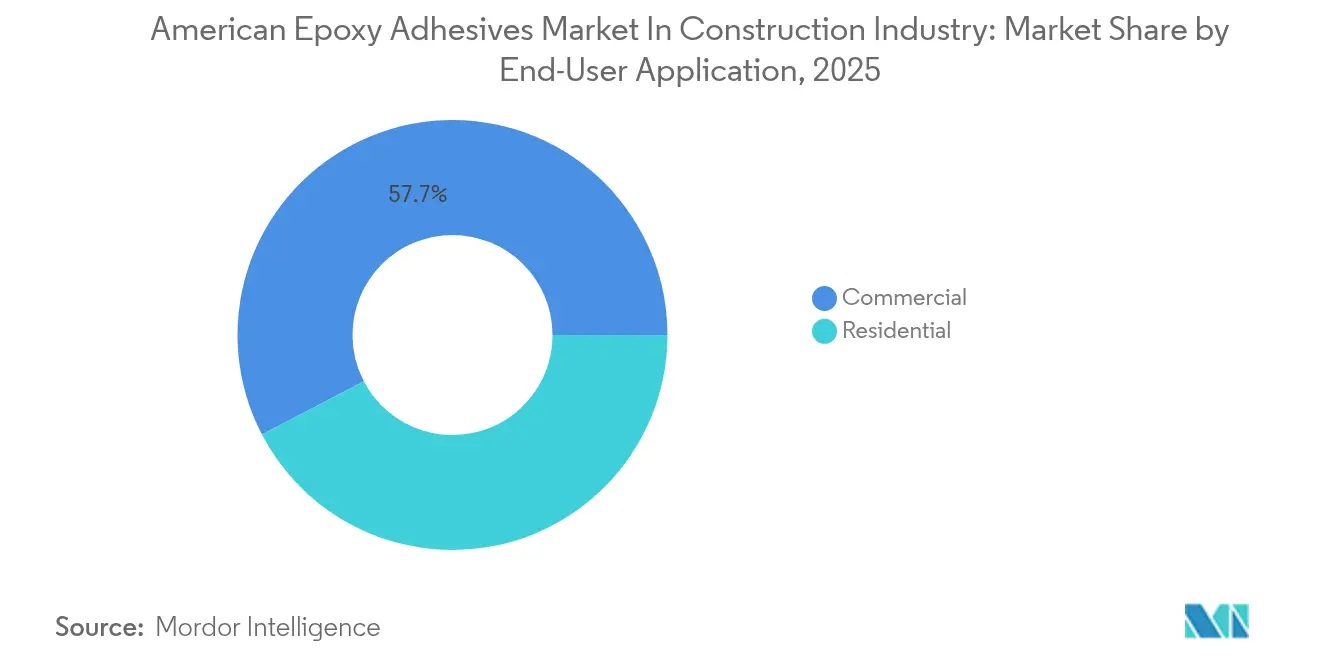

- Nach Endanwendung entfiel auf den gewerblichen Bau 57,66 % der Nachfrage im Jahr 2025, während die Wohnbaunutzung mit einem CAGR von 5,86 % bis 2031 zunimmt.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 71,62 % im Jahr 2025, während Südamerika mit dem höchsten CAGR von 6,04 % bis 2031 aufwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum amerikanischen Markt für Epoxidklebstoffe für den Baubereich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturgetriebener Bauboom in Amerika | +1.8% | Nordamerika (IIJA, CHIPS Act); Südamerika (Brasilien PPP, argentinische Energiekorridore) | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von vorgefertigten und modularen Bausystemen | +1.3% | Nordamerika (städtische Nachverdichtung, kostengünstiger Wohnungsbau); Chile (erdbebensichere Module) | Kurzfristig (≤ 2 Jahre) |

| Wechsel von mechanischer Verbindung zu Hochleistungsklebebindung | +1.1% | Global, mit frühzeitiger Durchdringung in US-amerikanischen Gewerbebauprojekten und kanadischen Verkehrsprojekten | Langfristig (≥ 4 Jahre) |

| 3-D-Betondrucken, das strukturelle Epoxidformulierungen erfordert | +0.9% | Nordamerika (Pilotprojekte in Texas, Kalifornien); Mexiko (Versuche im sozialen Wohnungsbau) | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize für öffentlich-private Partnerschaften in Brasilien beschleunigen die Epoxidnachfrage im Tiefbau | +0.7% | Brasilien (Bundes- und Staatskonzessionen); Ausstrahlungseffekte auf Uruguay und Paraguay | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturgetriebener Bauboom in Amerika

Infrastrukturausgaben lenken den amerikanischen Epoxidklebstoffmarkt in Richtung leistungsfähigerer Formulierungen. Das US-amerikanische Gesetz zur Infrastrukturinvestition und Beschäftigung (Infrastructure Investment and Jobs Act) stellt erhebliche Mittel für Straßen- und Brückenertüchtigungen bereit und priorisiert Epoxidinjektionen gegenüber dem vollständigen Austausch von Fahrbahnplatten, was die Nachfrage nach niederviskosen Harzen steigert, die Mikrorisse durchdringen. Kanadas Programm zur Investition in die kanadische Infrastruktur (Investing in Canada Infrastructure Program) stellt Mittel für Verkehrsprojekte bereit, die vorgefertigte Module vorschreiben, die mit Strukturepoxiden verklebt werden. Südamerikanische Konzessionen, die von der Interamerikanischen Entwicklungsbank finanziert werden, setzen Epoxidmörtel ein, der Turbinenfundamente und Rohrleitungsverbindungen in korrosiven Böden verankert. Da sich Projekte von gemäßigten in äquatoriale Klimazonen verlagern, müssen Formulierer die Einsatztemperaturfenster erweitern und die Verarbeitungszeit verlängern, um die Verarbeitung bei heißem Wetter zu ermöglichen. Längere offene Zeiten minimieren auch den Abfall bei großen Brückendeckengüssen, verbessern die Wirtschaftlichkeit der Baustelle und erhalten gleichzeitig die Verbindungszuverlässigkeit.

Schnelle Einführung von vorgefertigten und modularen Bausystemen

Die Vorfertigung treibt das Wachstum auf dem amerikanischen Epoxidklebstoffmarkt voran, da fabrikgesteuerte Umgebungen die robotergestützte Dosierung präziser Raupengeometrien ermöglichen. Die US-amerikanischen Modulbaustartzahlen stiegen im Jahr 2024 an, wobei jeder Bau Einkomponentenfolienkleber verwendet, die bei 120 °C aushärten und das Risiko von Mischlern vor Ort beseitigen. Sikas Jahresbericht 2024 zeigt steigende fertigungsbezogene Klebstoffverkäufe, unterstützt durch Partnerschaften mit volumetrischen Herstellern in Texas und Ontario. Die Fabrikautomatisierung verkürzt die Zykluszeit, erfordert aber auch Epoxide mit vorhersehbaren Aushärteprofilen, die mit Taktzeiten synchronisieren. Lieferanten müssen gemeinsam mit Modulbauern entwickeln und Verbindungen unter Transportvibrationen und Kranlasten validieren, um Folgeaufträge zu gewinnen.

Wechsel von mechanischer Verbindung zu Hochleistungsklebebindung

Designer ersetzen Bolzen und Schweißnähte durch Klebstoffe, um Wärmebrücken zu eliminieren und Spannungen gleichmäßiger über Verbindungen zu verteilen. Das Amerikanische Institut für Stahlkonstruktion (American Institute of Steel Construction) veröffentlichte 2024 einen Leitfaden für epoxidgebundene Stahl-Beton-Träger, der Ingenieuren Lasttabellen zur Verfügung stellt, die die Ausschreibung beschleunigen. Henkel verzeichnete Wachstum in seiner Loctite-Strukturlinie, da Vorhangfassadenherstelller eine gebundene Verglasung einführten, die den Wärmewiderstand um 0,15 W/m²·K verbessert. Kanadas Nationales Bauvorschrift (National Building Code) von 2024 erlaubt nun die ausschließlich klebstoffbasierte Befestigung von Außendämmung bis zu 12 Stockwerken, sofern die Scherfestigkeit nach 28 Tagen 1 MPa erfüllt – ein Schwellenwert, den reaktive Epoxide leicht übertreffen. Um davon zu profitieren, finanzieren Lieferanten weiterhin Prüfungen durch Dritte und die Einbindung normgebender Stellen, die technische Skepsis in formelle Ausschreibungsklauseln umwandeln und so die Durchdringung auf dem amerikanischen Epoxidklebstoffmarkt vertiefen.

3-D-Betondrucken, das strukturelle Epoxidformulierungen erfordert

Der additive Bau stellt zwar die Notwendigkeit von Schalungen in Frage, steht jedoch vor Herausforderungen durch schwache Zwischenschichtverbindungen. Eine 2024 in Cement and Concrete Composites veröffentlichte Studie hob hervor, dass unbehandelte Schichten lediglich einen Bruchteil ihrer beabsichtigten monolithischen Zugfestigkeit erreichen. Die Anwendung einer dünnen Epoxidgrundierung kann diese Festigkeit jedoch auf ihr volles Potenzial wiederherstellen. In Texas druckt ICON Technology Hunderte von Häusern und verwendet dabei ein Zweikomponentenepoxid mit begrenzter Verarbeitungszeit. Dies ermöglicht ihnen die effektive Verbindung von Schichten, die über längere Zeiträume abgelegt werden. In diesem Sinne validierte das U.S. Army Corps of Engineers im Jahr 2024 ähnliche Epoxidformulierungen in einem Prototyp einer Kaserne und unterstrich damit das militärische Interesse an tragbaren Druckern und feldgehärteten Klebstoffen. Pilotprojekte in Mexiko haben gezeigt, dass Epoxidgrundierungen zu einer Reduzierung des Betonabfalls führen können, indem der Abriss fehlerhafter Drucke minimiert wird. Angesichts dieser Fortschritte werden Lieferanten aufgefordert, die Viskosität für eine optimale Benetzung des Untergrunds zu optimieren und gleichzeitig einen schnellen Festigkeitsaufbau sicherzustellen. Dieses Gleichgewicht ist entscheidend, um nachfolgende Schichten innerhalb der engen Druckzyklen zu unterstützen und sie für einen Erstbewegervorteil auf dem aufstrebenden amerikanischen Epoxidklebstoffmarkt zu positionieren.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise für Bisphenol-A und Epichlorhydrin | -0.9% | Global, mit starker Exposition in Nordamerika aufgrund der Importabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC- und Chemikalienexpositionsvorschriften in den Vereinigten Staaten und Kanada | -0.6% | Nordamerika (EPA NESHAP, SCAQMD-Regelung 1168); begrenzte kurzfristige Auswirkungen in Südamerika | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Anwendern für Zweikomponentensysteme | -0.4% | Nordamerika (hohe Arbeitnehmerfluktuation); aufkommendes Problem in Brasilien und Chile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise für Bisphenol-A und Epichlorhydrin

Im Jahr 2024 erlebten die Bisphenol-A-Preise in Asien erhebliche Schwankungen. Gleichzeitig stiegen die Verträge für Epichlorhydrin an der US-amerikanischen Golfküste, angetrieben durch knappe Propylenversorgung. Dieser Anstieg der Epichlorhydrinpreise hat den Margenspielraum für Formulierer unter Druck gesetzt, die an 60-Tage-Lieferverträge gebunden sind. Dow Chemical verzeichnete im 4. Quartal 2024 einen Rückgang der Rentabilität von Epoxidharzen, den das Unternehmen auf eine Rohstoffinflation zurückführte, die den Anstieg der Verkaufspreise übertraf. Als Reaktion darauf integrieren große Hersteller entweder rückwärts oder schließen mehrjährige Abnahmeverträge ab. Andererseits erschließen Nischenanbieter biobasierte Harze. Diese Harze, obwohl teurer, bieten einen Puffer gegen Schwankungen der petrochemischen Preise. Die anhaltende Volatilität auf dem Markt hält den Bedarf an Betriebskapital hoch. Dies dämpft wiederum die Risikobereitschaft kleinerer Marktteilnehmer, was zu einer leichten Verlangsamung des CAGR auf dem amerikanischen Epoxidklebstoffmarkt führt.

Strenge VOC- und Chemikalienexpositionsvorschriften in den Vereinigten Staaten und Kanada

Die US-amerikanische Umweltschutzbehörde (U.S. EPA) hat eine Änderung von 40 CFR Teil 63 vorgeschlagen, die die VOC-Grenzwerte für Strukturklebstoffe senkt. Dieser Schritt bringt die Bundesvorschriften mit Kaliforniens Regelung 1168 in Einklang[1]U.S. Umweltschutzbehörde, "Vorgeschlagene VOC-Grenzwerte für Klebstoffe," epa.gov. Infolge dieser Einhaltung ist eine deutliche Verschiebung hin zu wasserbasierten oder hochfesten Technologien zu beobachten. Dieser Übergang ist jedoch mit Kosten verbunden: Die Rohstoffpreise steigen, und es entstehen zusätzliche Ausgaben für die Leistungsvalidierung. In Kanada führt ein 2024 erlassenes Verbot von Bisphenol-A in Klebstoffen für Schulen und Krankenhäuser zu einer weiteren finanziellen Belastung[2]Umwelt und Klimawandel Kanada, "Bisphenol-A-Einschränkungen," canada.ca. Lieferanten orientieren sich nun an Bisphenol-F- oder Bisphenol-S-Epoxiden, die zu einem Aufpreis erhältlich sind. H.B. Fuller betont, dass ein erheblicher Teil seines nordamerikanischen Portfolios bereits dem neuen EPA-Grenzwert entspricht, was gegenüber 2023 eine deutliche Steigerung darstellt. Dies unterstreicht die unverhältnismäßige Herausforderung, mit der kleinere Formulierer konfrontiert sind. Während die regulatorischen Änderungen größeren Akteuren zugutezukommen scheinen, dämpfen sie auch die kurzfristigen Wachstumsaussichten auf dem US-amerikanischen Epoxidklebstoffmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zweikomponentensysteme behalten die Führung, während Einkomponentenqualitäten beschleunigen

Zweikomponentenepoxide kontrollierten im Jahr 2025 66,78 % des Umsatzes, eine Dominanz, die durch die Aushärtung bei Umgebungstemperatur und eine Scherfestigkeit von mehr als 25 MPa gestützt wird, was sie für Brückenauflagen und Vorhangfassadenverankerungen unverzichtbar macht. Auftragnehmer nehmen den Mischaufwand in Kauf, da die Kosten eines Versagens die Arbeitsprämien bei weitem übersteigen. Einkomponentenqualitäten expandieren jedoch mit einem CAGR von 6,08 %, da latente Katalysatoren fabrikfreundliche Aushärtepläne liefern, die mit Plattenpressen-Öfen integriert werden können. Henkels Loctite EA 9497 Folienkleber ermöglicht es Modulbauern in Ontario, Stahlrahmen ohne Dosierpumpen zu verkleben, wodurch häufige Feldprobleme eliminiert werden. Feuchtigkeitshärtende und tiefgekühlte Vormischprodukte nehmen Nischenrollen ein, wo die Kühlkettenlogistik oder die langsame Festigkeitsentwicklung eine breitere Einführung begrenzt.

Einkomponentensysteme sprechen Wohnbauunternehmen an, die eine einfache Kartuschenapplikation benötigen, obwohl erhöhte Aushärtetemperaturen sie derzeit auf klimatisierte Anlagen oder warme Jahreszeiten beschränken. Arkemas 90 °C aushärtendes Epoxid zielt auf Brettsperrholz-Produktionslinien ab und zeigt, wie Temperaturabsenkungen eine breitere Feldanwendung erschließen können. Vorausblickend wird erwartet, dass Automatisierung und Vorfertigung bis 2031 den Zweikomponentenanteil um einige Prozentpunkte reduzieren werden, da sich der amerikanische Epoxidklebstoffmarkt in Richtung wärmeaktivierter oder folienbasierter Formate verschiebt, die Zuverlässigkeit mit Prozesseinfachheit verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Technologie: UV-härtende Formulierungen verdrängen reaktive Hauptprodukte

Reaktive Epoxide beanspruchten im Jahr 2025 47,95 % des Technologiemixes und werden wegen der lösungsmittelfreien Aushärtung und der robusten Spaltfüllung bei schweren Tiefbauprojekten geschätzt. UV-härtende Chemikalien schreiten jedoch am schnellsten mit einem CAGR von 6,19 % voran, angetrieben durch LED-Lampenpreise, die zwischen 2022 und 2024 gefallen sind, und Fotoinitiatoren, die nun 6 mm Klebefugen durchdringen. Lösungsmittelbasierte Epoxide gehen unter zunehmend strengen VOC-Vorschriften weiter zurück, während wasserbasierte Qualitäten trotz langsamerer Trocknungszeiten Marktanteile gewinnen, da Auftragnehmer geruchsarme Installationen in bewohnten Gebäuden anstreben.

Die Marktgröße des amerikanischen Epoxidklebstoffmarkts für UV-härtende Qualitäten wird voraussichtlich schneller expandieren als jede andere Technologiegruppe, angesichts des doppelten Rückenwinds aus regulatorischem Druck und Fertigungseffizienz. Reaktive Systeme werden jedoch in der Brücken- und Grundbauarbeit fest verankert bleiben, wo tiefe Aushärtung und hoher Elastizitätsmodul entscheidend bleiben. Lieferanten unterhalten daher parallele Entwicklungsstränge und balancieren schnelle Aushärteinnovationen mit Verbesserungen bei traditionellen Aminaushärteplattformen, um die Kernerträge aus der Infrastruktur zu erhalten.

Nach Endanwendung: Gewerbliche Nachfrage dominiert, Wohnsegment wächst

Gewerbeprojekte absorbierten im Jahr 2025 57,66 % des Volumens, da Rechenzentren, Lagerhäuser und Krankenhäuser feuerhemmende Baugruppen und erdbebensichere Vorhangfassaden vorschrieben, die normgelistete Epoxide erfordern. Im Jahr 2023 verzeichnete die US-amerikanische Rechenzentrumsplanung ein erhebliches Wachstum, als Betreiber auf raucharme Epoxide für ihre Kabelkanäle setzten. Logistikeinrichtungen benötigen Bodenverbindungen, die bei –30 °C ihre Klebeverbindungsfestigkeit aufrechterhalten, was die Entwicklung von Epoxid-Polyurethan-Hybriden stimuliert. Wohnanwendungen wachsen mit einem CAGR von 5,86 %, da Ein- und Mehrfamilienhausbauer auf technisches Holz und vorgefertigte Wände setzen, die mit Strukturklebstoffen verklebt werden.

Brasiliens wieder aufgenommenes Programm Minha Casa Minha Vida fügt preisgünstige Einheiten hinzu, die epoxidgebundene Fertigteilplatten vorschreiben und das südamerikanische Volumen steigern. Um schnell arbeitende Rohbauteams zu bedienen, bieten Lieferanten nun Aushärtezeiten von weniger als 5 Minuten an, was die Forschung und Entwicklung auf Rheologiemodifikatoren lenkt, die die frühe Haftung aufrechterhalten, ohne die langfristige Festigkeit zu beeinträchtigen. Diese Veränderungen deuten darauf hin, dass der Wohnbauanteil allmählich steigen wird, da Bauunternehmer arbeitssparende Montagemethoden im Einklang mit engen Produktionsplänen suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 71,62 % des Umsatzes und wurde durch leistungsbasierte Normen gestärkt, die ausschließlich klebstoffbasierte Strukturverbindungen befürworten. Dies wurde durch ein Netzwerk von ASTM-akkreditierten Schulungszentren weiter unterstützt, das einen stetigen Zufluss zertifizierter Anwender gewährleistet. Die Vereinigten Staaten allein machten einen erheblichen Teil des amerikanischen Epoxidklebstoffmarkts aus, angetrieben durch erhebliche Mittelzuweisungen für den Oberflächenverkehr. Diese Mittel lenkten Epoxide hauptsächlich in Richtung Brückenreparaturen und Verankerungsinstallationen. Kaliforniens Initiative zur seismischen Nachrüstung, die auf Mauerwerksgebäude abzielt, schreibt Epoxidanker vor. Diese Anker sind darauf ausgelegt, Scherkräfte auf neu installierte Stahlrahmen zu übertragen, was eine solide Nachfragetrajektorie bis 2030 garantiert. Kanada, das zum regionalen Umsatz beiträgt, erlebt Verkehrsprojekte wie Torontos Ontario Line, die epoxidvergroutete Gleisbefestigungen erfordern. Diese Befestigungen sind so konstruiert, dass sie beeindruckende Lastzyklen aushalten. Mexiko, angetrieben durch den Aufstieg von Near-Shoring-Logistikzentren, erlebt eine gedämpfte Einführung von Premium-Zweikomponentensystemen aufgrund der Preissensibilität.

Südamerika ist der Wachstumsmotor und schreitet mit einem CAGR von 6,04 % voran. Dieser Schwung wird maßgeblich durch erhebliche Investitionen aus Brasilien, Argentinien und Chile in ihre Verkehrs- und Energieinfrastrukturen angetrieben. Brasiliens Gesetz 14.801 hat die Finanzierungskosten für Öffentlich-Private Partnerschaften (ÖPP) effektiv gesenkt. Dieser gesetzliche Impuls hat Autobahnkonzessionen ermöglicht, die 2024 abgeschlossen wurden. Bemerkenswert ist, dass jede dieser Konzessionen den Einsatz von thixotropen Epoxiden für ihre vorgefertigten Tunnelsegmente vorschreibt. Das Volumenpotenzial des Klebstoffs wird durch die Metro-Linie 6 in São Paulo unterstrichen, die Klebstoff pro Segment in jedem seiner Ringe verwendet. In Argentinien setzen die Vaca-Muerta-Schieferöl-Pipeline und die Elektrifizierung des Eisenbahnnetzes von Buenos Aires epoxidgebundene Verbundstoffisolatoren ein. Diese Isolatoren sind speziell für den Einsatz in salzhaltigen Umgebungen ausgelegt. Chile hat einen neuen Code eingeführt, der vorgefertigte seismische Module vorschreibt. Diese Module müssen über Klebeverbindungen verfügen, die Erschütterungstests der Stärke 8,0 standhalten, was die Nachfrage nach hochelastizitätsmoduligen Epoxiden verstärkt.

Während Nordamerika einen moderaten CAGR erwartet, stellt dies eine Verlangsamung gegenüber dem Anstieg der Jahre 2020 bis 2024 dar. Im Gegensatz dazu erlebt Südamerika einen Aufschwung und beschleunigt sich von einer früheren Wachstumsrate auf die aktuelle. Diese Verschiebung wird auf die Reifung von Reformen und einen Zufluss von Rohstoffinvestitionen zurückgeführt. Angesichts dieser Lage stehen Lieferanten in Nordamerika vor der Herausforderung, ihre Margen inmitten des intensiven Wettbewerbs zu schützen. Gleichzeitig werden sie aufgefordert, die lokale Fertigung auszubauen und Serviceteams aufzustellen, die Spanisch oder Portugiesisch in Südamerika beherrschen, um das ausgeprägte Wachstum der Region auf dem weitreichenden amerikanischen Epoxidklebstoffmarkt zu nutzen.

Wettbewerbslandschaft

Der amerikanische Markt für Epoxidklebstoffe für den Baubereich ist nach wie vor mäßig fragmentiert. Der Preisdruck verschärfte sich im Jahr 2024, da chinesische Importe die Preise für Standardpasten unterboten. Strategische Handlungsansätze konzentrieren sich auf drei Hebel: rückwärtsgerichtete Harzintegration zur Absicherung gegen Rohstoffschwankungen, geografische Expansion nach Südamerika durch Akquisitionen oder Lohnmischung sowie Portfoliopremiumisierung mit VOC-armen oder biobasierten Produkten, die Preisaufschläge erzielen. Wachstumspotenziale konzentrieren sich im Bereich der Wohngebäude-Vorfertigung, wo robotergestützte Dosierung und wärmehärtende Einkomponentenfolien nahtlos in Produktionslinien integriert werden. Auch der 3D-Betondruck bietet Chancen, wobei Anbieter darum wetteifern, Epoxidgrundierungen direkt in Druckköpfe zu integrieren, um einen ansonsten manuellen Prozess zu automatisieren. Patentanmeldungen zeigen ein wachsendes Interesse an Epoxid-Polyurethan-Hybriden, die Festigkeit mit Flexibilität verbinden, sowie an Photoinitiatoren, die eine UV-Härtung durch pigmentierte Paneele ermöglichen – ein Vorbote der nächsten Phase des Technologiewettbewerbs im amerikanischen Markt für Epoxidklebstoffe.

Marktführer im Bereich amerikanischer Epoxidklebstoffe für den Baubereich

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

RPM International Inc.

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: H.B. Fuller eröffnete eine neue Produktionsanlage in Kairo und erweiterte seinen Standort in den Vereinigten Arabischen Emiraten, um mehr als 30 Marktsegmente zu bedienen. Der Vizepräsident erwähnt, dass die Anlage eine effiziente und reibungslose Distribution an Kunden in Nordamerika gewährleistet.

- Mai 2024: H.B. Fuller Company gab die Übernahme von ND Industries Inc. bekannt, einem führenden Anbieter von Spezialklebstoffen sowie Lösungen zur Schraubensicherung und -abdichtung. H.B. Fuller zielt darauf ab, seine wichtigsten Wachstumsziele durch eine strategische Akquisition zu beschleunigen. Dieser Schritt entspricht dem Unternehmensansatz, Kapital in die lukrativsten Segmente des Sektors für Funktionsbeschichtungen, Klebstoffe, Dichtstoffe und Elastomere (CASE) zu lenken. Mit dieser Akquisition wird H.B. Fuller sein Portfolio durch die Aufnahme der Vibra-Tite-Markenprodukte von ND Industries erweitern und sein aktuelles Angebot an Epoxidprodukten ergänzen.

Berichtsumfang des amerikanischen Marktes für Epoxidklebstoffe für den Baubereich

Bauklebstoffe sind spezialisierte Verbindungsmittel, die Materialien wie Holz, Metall, Beton und Trockenbauwände verbinden, abdichten und sichern. Sie bieten dauerhafte, langlebige Verbindungen und dienen häufig als effizientere oder ästhetisch ansprechendere Alternative zu herkömmlichen Befestigungsmitteln. Der amerikanische Markt für Epoxidklebstoffe für den Baubereich ist nach Produkttyp, Technologie, Endverbraucheranwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Einkomponenten- und Zweikomponentenklebstoffe unterteilt. Nach Technologie ist der Markt in reaktive, lösungsmittelbasierte, UV-härtende und wasserbasierte Klebstoffe unterteilt. Nach Endverbraucheranwendung ist der Markt in Wohn- und Gewerbebau unterteilt. Der Bericht umfasst außerdem die Marktgröße und Prognosen für den Markt für Epoxidklebstoffe in der Bauindustrie in 6 Ländern der amerikanischen Region. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) ermittelt.

| Einkomponenten |

| Zweikomponenten |

| Reaktiv |

| Lösungsmittelbasiert |

| UV-härtende Klebstoffe |

| Wasserbasiert |

| Wohnbau |

| Gewerbe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika |

| Nach Produkttyp | Einkomponenten | |

| Zweikomponenten | ||

| Nach Technologie | Reaktiv | |

| Lösungsmittelbasiert | ||

| UV-härtende Klebstoffe | ||

| Wasserbasiert | ||

| Nach Endanwendung | Wohnbau | |

| Gewerbe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des amerikanischen Epoxidklebstoffmarkts im Jahr 2026?

Der Sektor wird im Jahr 2026 auf USD 262,88 Millionen geschätzt, mit einer Expansion in Richtung USD 346,72 Millionen bis 2031.

Welcher Produkttyp führt die aktuelle Nachfrage an?

Zweikomponentensysteme beanspruchen 66,78 % des Umsatzes 2025 aufgrund überlegener Aushärtung bei Umgebungstemperatur und hoher Zugfestigkeit.

Welche Technologie wächst am schnellsten?

UV-härtende Epoxide schreiten mit einem CAGR von 6,19 % voran, unterstützt durch sinkende LED-Lampenpreise und schnelle Aushärtezyklen.

Wo liegt das höchste geografische Wachstum?

Südamerika wird voraussichtlich mit einem CAGR von 6,04 % wachsen, angeführt von brasilianischer ÖPP-Infrastruktur und argentinischen Energiekorridoren.

Wie wirken sich Rohstoffschwankungen auf Lieferanten aus?

Die Volatilität von Bisphenol-A und Epichlorhydrin hat die Epoxidmargen großer Hersteller im Jahr 2024 geschmälert.

Seite zuletzt aktualisiert am: