Kontaktklebstoffe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

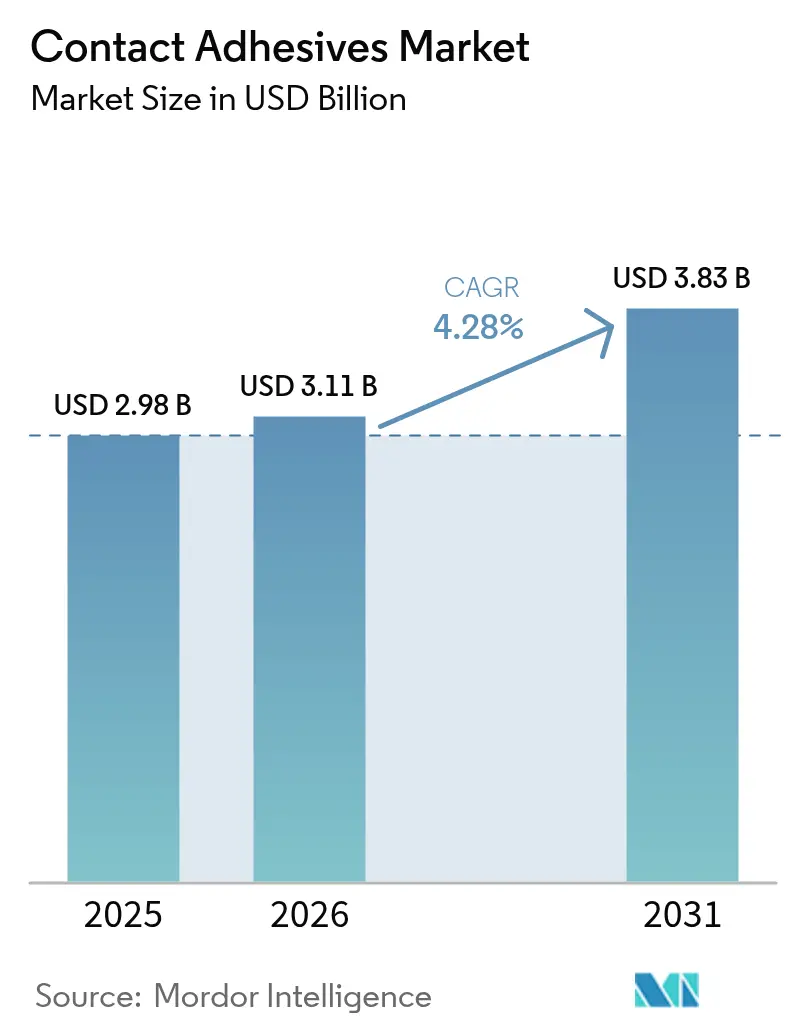

| Marktgröße (2026) | 3.11 Milliarden US-Dollar |

| Marktgröße (2031) | 3.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kontaktklebstoffe Marktanalyse von Mordor Intelligence

Die Größe des Kontaktklebstoffe Marktes wird im Jahr 2026 auf USD 3,11 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,98 Milliarden, mit Projektionen für 2031 von USD 3,83 Milliarden, wachsend mit einer CAGR von 4,28 % über den Zeitraum 2026–2031. Dieser Wachstumspfad zeigt ein reifes Kerngeschäft, das nun durch neue Nachfrage in Elektrofahrzeug-Batteriepaketen und der Wartung erneuerbarer Energien gestützt wird. Sofortbindungsanwendungen wie die Schuhfertigung, modulare Möbel und der Bau vor Ort verankern den Kontaktklebstoffe Markt fest in traditionellen Sektoren, in denen sofortige Haftung und Widerstandsfähigkeit gegen Neupositionierung entscheidend bleiben. Gleichzeitig beschleunigt der regulatorische Druck zur Senkung der Emissionen flüchtiger organischer Verbindungen (VOC) den Übergang zu wasserbasierten Formulierungen und eröffnet Raum für Innovationen, ohne die Bindungsleistung zu beeinträchtigen. Die Widerstandsfähigkeit der Lieferkette, insbesondere im asiatisch-pazifischen Raum, stützt die Preisstabilität, auch wenn Engpässe bei Chloropren-Monomeren und die Volatilität der Rohstoffpreise die Hersteller periodisch herausfordern. Schließlich schaffen die Automatisierung in asiatischen Schuhfabriken und die zunehmenden Reparaturarbeiten an Windturbinenblättern Wachstumschancen, die eine Premiumpreisgestaltung für spezialisierte Qualitäten ermöglichen.

Wichtigste Erkenntnisse des Berichts

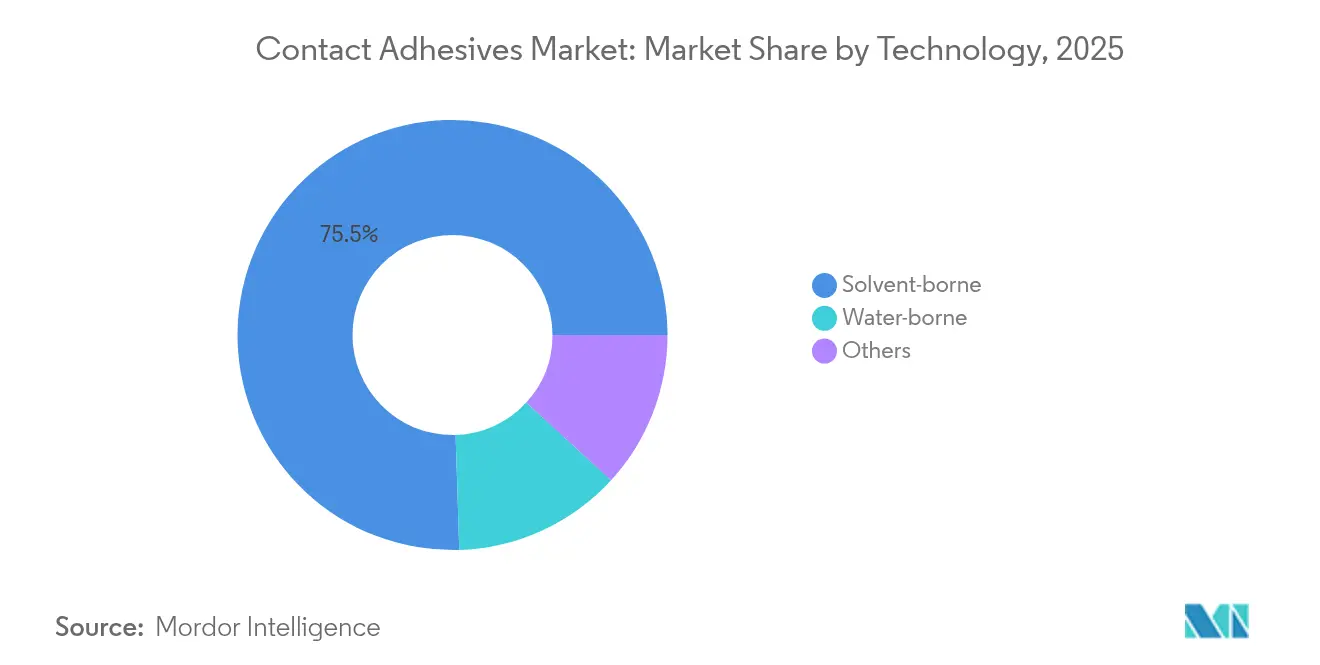

- Nach Technologie führten lösungsmittelbasierte Systeme mit einem Umsatzanteil von 75,50 % im Jahr 2025, während wasserbasierte Systeme bis 2031 voraussichtlich mit einer CAGR von 4,85 % wachsen werden.

- Nach Polymer hielt Polychloropren im Jahr 2025 einen Anteil von 59,65 % am Kontaktklebstoffe Markt und wächst bis 2031 mit einer CAGR von 4,8 %.

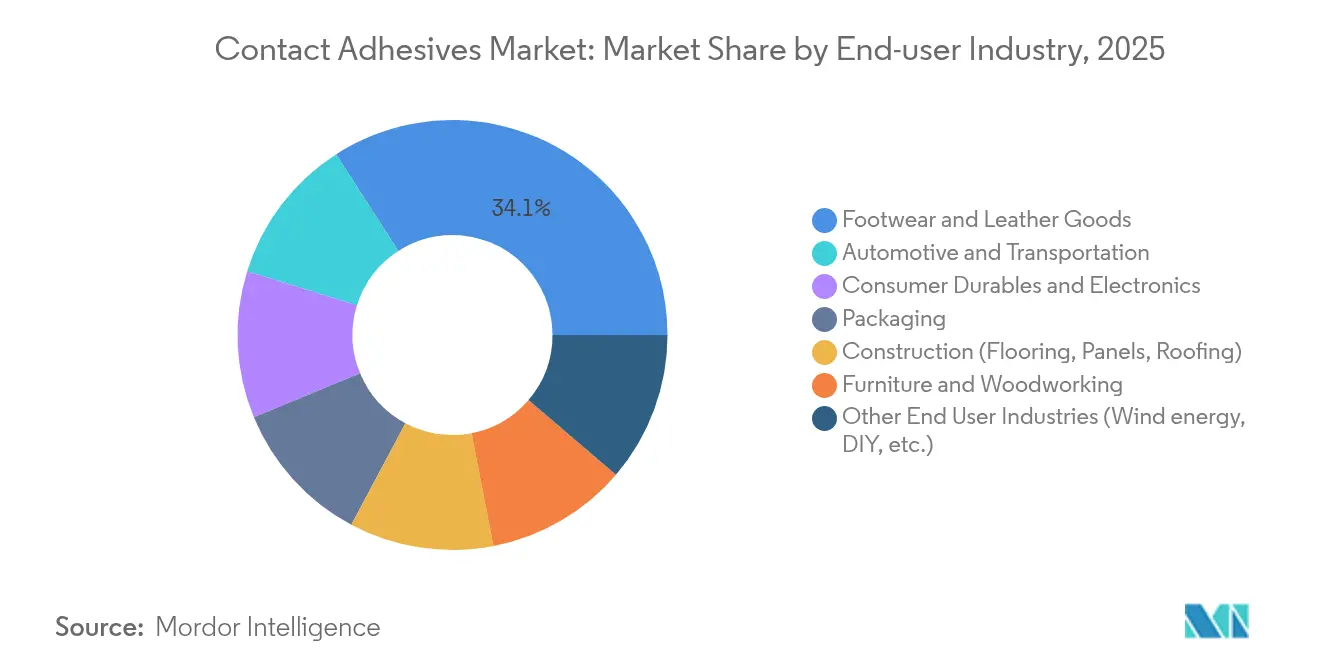

- Nach Endverbraucherbranche entfielen auf Schuhe und Lederwaren im Jahr 2025 34,10 % der Kontaktklebstoffe Marktgröße, mit einer Wachstumsrate von 4,75 % CAGR bis 2031.

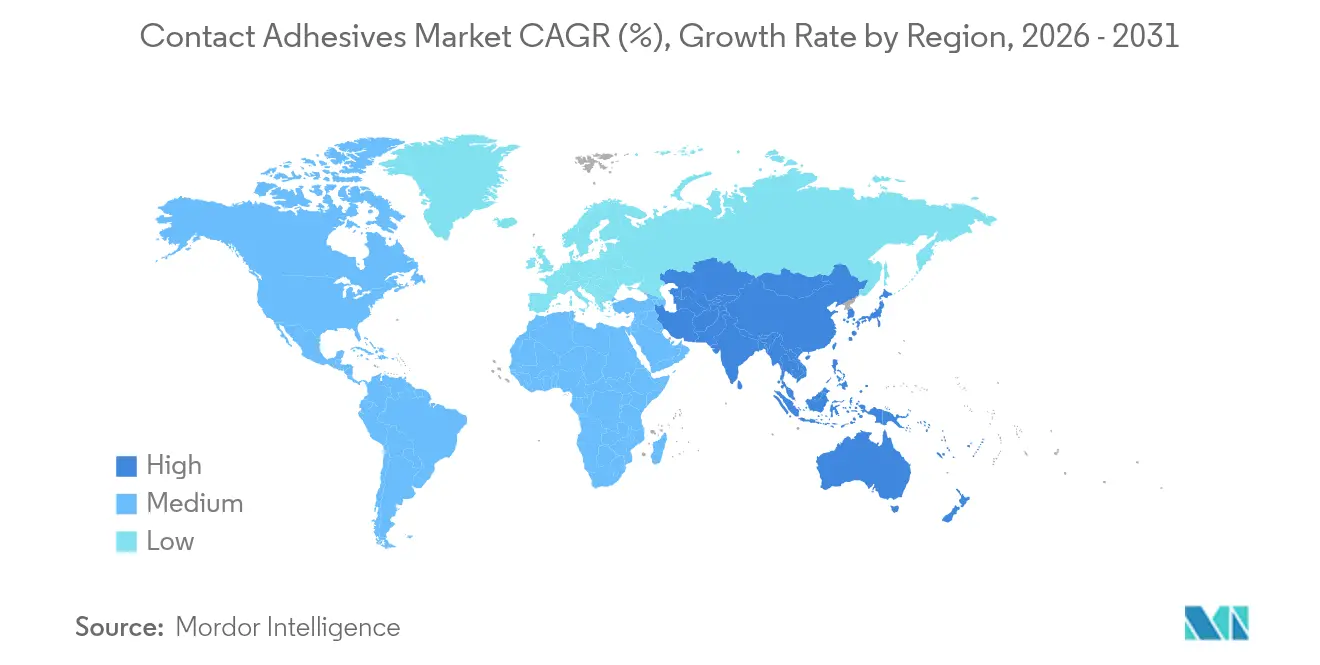

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 59,10 % der Kontaktklebstoffe Marktgröße im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 4,92 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kontaktklebstoffe Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg auf VOC-arme wasserbasierte Systeme | +1.2% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Boomende modulare Möbel und Innenausbau | +0.8% | Global, hoch in städtischen Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Integration robotergestützter Klebstoffauftragssysteme in asiatischen Schuhfabriken | +0.6% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte nach Lateinamerika | Mittelfristig (2–4 Jahre) |

| Reparaturnachfrage für Windturbinenblätter | +0.4% | Global, frühe Gewinne in Europa, Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Wärmedämmungsbindung in Elektrofahrzeug-Batteriepaketen | +0.7% | Global, am stärksten in China, Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg auf VOC-arme wasserbasierte Systeme

Der regulatorische Schwung verändert die Formulierungsstrategien, da strengere VOC-Obergrenzen in Kalifornien und Kanadas nationale Grenzwerte von 2024 die Hersteller zu wasserbasierten Produkten drängen[1]Regierung von Kanada, „Verordnung über Grenzwerte für die Konzentration flüchtiger organischer Verbindungen in bestimmten Produkten”, canada.ca. Die Wirtschaftlichkeit begünstigt nun die Großproduktion lösungsmittelfreier Qualitäten, die mehrere Rechtsordnungen mit einer einzigen Rezeptur erfüllen. Geplante Beschränkungen der Vereinigten Staaten für N-Methylpyrrolidon bei einer Konzentration von 45 % für Verbraucherklebstoffe schränken die Lösungsmittelpalette weiter ein und treiben die Forschung und Entwicklung in Richtung vollständig wasserbasierter Chemien. Produkteinführungen wie 3M Fastbond 1049 zeigen, dass der Kontaktklebstoffe Markt Leistungsmaßstäbe ohne Lösungsmittelträger erfüllen kann. Infolgedessen erwarten Lieferanten schrittweise Preisaufschläge für konforme Qualitäten und eine breitere Akzeptanz in kostensensiblen asiatischen Fabriken, sobald die Formulierungen hinsichtlich offener Zeit und Grünfestigkeit gleichwertig sind.

Boomende modulare Möbel und Innenausbau

Städtische Verdichtung und hybride Arbeitsbereiche treiben modulare Bautechniken voran, die klebstoffbasierte Montage gegenüber mechanischen Verbindungselementen bevorzugen. Klebstofflösungen reduzieren das Gewicht, verbessern die Ästhetik und verkürzen die Installationszeit, was mit den schnellen Wohn- und Gewerbebauzyklen im asiatisch-pazifischen Raum übereinstimmt. Projekte, die auf vorfertigte Paneele und leichte Verbundwerkstoffe setzen, schreiben häufig Kontaktklebstoffe wegen ihrer hohen Anfangshaftung vor, die eine vertikale Montage ohne Klemmen ermöglicht. Der modulare Trend verbessert auch die Kreislauffähigkeit, da geklebte Komponenten sauber zur Wiederverwendung oder zum Recycling entfernt werden können. Zusammen heben diese Faktoren die kurzfristige Nachfrage im Kontaktklebstoffe Markt um geschätzte 0,8 Prozentpunkte an.

Integration robotergestützter Klebstoffauftragssysteme in asiatischen Schuhfabriken

Automatisierung liefert eine gleichmäßige Raupengeometrie, senkt die Ausschussquoten um 40 % und halbiert die Arbeitskosten in Vietnam, Thailand und Indonesien, die zusammen mehr als die Hälfte der weltweiten Sportschuhe produzieren. Henkels Anwendungszentrum in Bien Hoa zeigt, wie Lieferanten nun Roboter, Bildverarbeitungssysteme und Klebstoffe bündeln, um schlüsselfertige Pakete anzubieten. Roboter eignen sich auch für wasserbasierte Qualitäten, deren Viskosität und offene Zeit sich deutlich von Lösungsmittelvarianten unterscheiden, was die Lernkurve für regulatorisch bedingte Übergänge verkürzt. Dieses Technologie-Upgrade fügt dem mittelfristigen CAGR des Kontaktklebstoffe Marktes 0,6 Prozentpunkte hinzu.

Reparaturnachfrage für Windturbinenblätter

Windparks der ersten Generation verlassen die Garantiezeit und benötigen Reparaturen der Vorderkantenbindungen, die Frost-Tau-Zyklen, Salzsprühnebel und UV-Strahlung standhalten müssen. Die Degradation von Klebstoffen ist zu einem primären Versagensmodus geworden, was eine Nachfrage nach hochmoduligen, feuchtigkeitstoleranten Produkten wie SikaPower 830 erzeugt. Forschungsergebnisse deuten darauf hin, dass kontrollierte Feuchtigkeitsaufnahme die Aushärtekinetik beschleunigen und die Reparaturausfallzeiten verkürzen kann.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise | -0.9% | Global, am stärksten in kostensensiblen Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC- und Entflammbarkeitsvorschriften | -0.6% | Nordamerika und EU, Ausstrahlungseffekte auf exportorientierte Märkte des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Globale Versorgungsunterbrechungen bei Chloropren-Monomeren | -0.7% | Global, akut bei neoprenabhängigen Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise

Die Preise für Propylen in Polymerqualität, Chloropren und Naturkautschuk haben sich aufgrund von Angebotskürzungen, Wetterereignissen und Logistikengpässen stark verändert. Kleine Produzenten sind am stärksten betroffen, da ihnen die Verhandlungsmacht fehlt, um langfristige Lieferverträge abzuschließen. Die Rentabilität von Ethylen und Propylen bleibt in Asien schwach, was Reinvestitionen entmutigt und das Risiko weiterer Kostensteigerungen erhöht. Lagerbestände und doppelte Beschaffungsquellen bieten teilweise Entlastung, aber Investitionsentscheidungen für neue Kapazitäten im Kontaktklebstoffe Markt werden angesichts der Unsicherheit verzögert.

Strenge VOC- und Entflammbarkeitsvorschriften

Die bevorstehenden umfassenden Beschränkungen für per- und polyfluorierte Alkylverbindungen (PFAS) und Formaldehydgrenzwerte in Europa gemäß REACH Anhang XVII, die ab August 2026 gelten, erfordern umfangreiche Neuformulierungen und zusätzliche Tests[2]TÜV SÜD, „Formaldehydemissionsgrenzwerte gemäß REACH Anhang XVII”, tuvsud.com. Das Verbot der Umweltschutzbehörde der Vereinigten Staaten für Trichlorethylen- und Perchlorethylenverbindungen legt diese Verpflichtungen fest. Die Einhaltung der Vorschriften begünstigt multinationale Unternehmen mit eigenen Regulierungsteams, vergrößert den Wettbewerbsabstand und kürzt den CAGR des Kontaktklebstoffe Marktes im mittelfristigen Zeitraum um 0,6 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz lösungsmittelbasierter Systeme steht vor der Herausforderung durch wasserbasierte Systeme

Lösungsmittelbasierte Systeme behielten im Jahr 2025 einen Anteil von 75,50 % am Kontaktklebstoffe Markt, dank unübertroffener Flexibilität bei der offenen Zeit und hoher Anfangshaftung. Schuhproduktionslinien beispielsweise sind auf schnelles Greifen angewiesen, das den Montagedurchsatz hoch hält. Dennoch wachsen wasserbasierte Qualitäten mit einer CAGR von 4,85 % aufgrund von VOC-Vorschriften und Fortschritten bei der Harzemulgierung, die den Leistungsunterschied verringern. Kaliforniens neueste Verordnung für Verbraucherprodukte und Kanadas VOC-Obergrenze von 2024 beschleunigen die globalen Standardisierungsbemühungen hin zu lösungsmittelfreien Lösungen.

Schmelzklebstoffe und reaktive Chemien spielen Nischenrollen, wo Temperaturbeständigkeit oder sofortige Aushärtung die Kosten überwiegen. Lieferanten wie 3M bewerben nun vollständig lösungsmittelfreie Linien, die älteren Chloropren-Formulierungen in der Schälfestigkeit entsprechen, was beweist, dass eine technologische Konvergenz machbar ist. Über den Prognosezeitraum wird die Kontaktklebstoffe Marktgröße für wasserbasierte Formulierungen voraussichtlich USD 520 Millionen erreichen, was eine stetige Substitution in regulierten Regionen widerspiegelt.

Nach Polymer: Widerstandsfähigkeit von Polychloropren trotz Versorgungsherausforderungen

Polychloropren beherrschte im Jahr 2025 mit 59,65 % den Kontaktklebstoffe Markt aufgrund seiner chemischen Beständigkeit und ausgewogenen Elastizität. Ein Wachstum von 4,8 % bis 2031 unterstreicht die Beständigkeit des Polymers trotz episodischer Versorgungsschocks. Styrol-Butadien-Kautschuk bedient kostengünstigere Anwendungen mit weniger anspruchsvollen Leistungsanforderungen, während Acrylcopolymere bei UV-exponierten Oberflächen an Bedeutung gewinnen. Polyurethanqualitäten bieten überlegene Schlagfestigkeit, die für strukturelle Laminierungen in Windturbinenblättern und Elektrofahrzeug-Batteriewannen geeignet ist. Henkels jüngste Pilotläufe mit biobasierten Neopren-Alternativen deuten auf die erste ernsthafte kommerzielle Erkundung umweltfreundlicherer Ersatzstoffe hin.

Nach Endverbraucherbranche: Führungsrolle der Schuhbranche treibt asiatische Fertigung an

Das Segment Schuhe und Lederwaren behielt im Jahr 2025 einen Anteil von 34,10 % am Kontaktklebstoffe Markt und wächst bis 2031 mit 4,75 %. Asiatische Auftragshersteller bauen robotergestützte Klebstoffauftragssysteme aus, die die Qualität um 40 % steigern und den Materialabfall reduzieren. Unterhaltungselektronik folgt, dank steigender Stückzahlen von Tablets, Laptops und faltbaren Geräten, die eine Dünnschichtbindung mit kontrollierter Wärmeableitung erfordern. Verpackungsanwendungen setzen auf lösungsmittelfreie Qualitäten, die mit den Nachhaltigkeitsverpflichtungen der Markeninhaber übereinstimmen. Die Akzeptanz im Automobilbereich konzentriert sich auf die Wärmedämmung von Batteriepaketen und die Gewichtsreduzierung im Innenraum, zwei Bereiche, die den Klebstoffverbrauch pro Fahrzeug bis 2030 auf über 2 kg steigern sollen. Der Bau bleibt ein stetiger Verbraucher von Kontaktklebstoffen bei Bodenbelägen, Trennwandpaneelen und Dachabdichtungsbahnen, insbesondere in schnell urbanisierenden Volkswirtschaften.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 59,10 % am Kontaktklebstoffe Markt und wird voraussichtlich eine CAGR von 4,92 % verzeichnen, angetrieben durch Chinas diversifizierte Fertigungsbasis und Indiens staatlich geführten Vorstoß zur Importsubstitution. Vietnam, Thailand und Indonesien investieren stark in intelligente Fabriken für Sportschuhe und treiben die regionale Nachfrage nach präzisen, VOC-armen Formulierungen voran. Trotz periodischer Rohstoffvolatilität halten die Nähe zu Harzproduzenten die Einstandskosten im Vergleich zu Importen nach Europa oder Nordamerika günstig.

Nordamerika verzeichnet eine robuste Nachfrage, die in der Elektrofahrzeugproduktion und strengen Umweltstandards verankert ist. Automobilhersteller schreiben zunehmend wasserbasierte Klebstoffe vor, um Gutschriften im Rahmen des Programms für sauberen Fortschrittstransport der Vereinigten Staaten zu sichern, was die nordamerikanische Akzeptanz für konforme Qualitäten steigert. Regionale Lieferanten nutzen starke Positionen beim geistigen Eigentum, um Preisaufschläge zu erzielen und die Margen zu steigern, auch wenn das Absatzvolumen moderat wächst.

Europas reifer Markt zeichnet sich durch regulatorische Führerschaft aus. Umfassende PFAS- und Formaldehydbeschränkungen gemäß REACH treiben beschleunigte Neuformulierungszyklen voran. Europa beherbergt auch einen großen installierten Bestand an Windturbinenblättern, die nun in ihre Reparaturlebensphase eintreten, was spezialisierte Kontaktklebstoffe in stetige Nachfrage bringt.

Südamerika sowie der Nahe Osten und Afrika bieten Wachstumschancen, die mit dem Wohnungsbau und der Leichtfertigung verbunden sind. Die Währungsvolatilität bleibt ein Gegenwind, doch regionale Regierungen rollen Industrieparks mit Steueranreizen aus, die Klebstoffverarbeiter anziehen könnten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Kontaktklebstoffe beginnt mit vorgelagerten Rohstoffen und Zwischenprodukten, einschließlich der Wertschöpfungsketten für Chloropren oder Neopren, VAM/EVA-bezogenen Einsatzstoffen, Klebharzen und Polyurethan-Bausteinen wie Diisocyanaten und Polyolen. Diese Materialien werden anschließend zu lösungsmittelbasierten oder wasserbasierten Klebstoffsystemen compoundiert und formuliert, in Groß- und Kleinpackungsformate abgefüllt und für den Verkauf über traditionelle Industrievertriebskanäle sowie zunehmend über direkte OEM-Lieferbeziehungen vorbereitet, die Anwendungstechnik mit Produktqualifizierung bündeln.

Branchenteilnehmer und Normungsgremien, darunter der Adhesive and Sealant Council (ASC), FEICA, BASA (UK) und ISOPA, ergänzen die Kette, indem sie Orientierung zu Sicherheits- und regulatorischen Anforderungen bieten. Berichtete Engpässe bei Einsatzstoffen wie VAM, EVA, Kohlenwasserstoffharzen und PU-bezogenen Materialien zeigen zudem, wie empfindlich die Kosten und die Verfügbarkeit von Kontaktklebstoffen gegenüber der Versorgung mit petrochemischen und Spezialchemikalien sind. Aktuelle Maßnahmen unterstreichen diese Betriebsdynamik: H.B. Fuller kündigte eine globale Preisanpassung mit einer Mindesterhöhung von 10 % zum 1. April 2026 an und verwies dabei auf steigende Kosten bei petrochemischen Zwischenprodukten und den Bedarf an Versorgungskontinuität, während Abnehmer in Fertigungsclustern im asiatisch-pazifischen Raum zunehmend auf Direktbeschaffung von Compoundeuren umsteigen, um Anpassung und Unterstützung zu sichern. Die nachgelagerte Nachfrage konzentriert sich auf Schuhwerk, Möbel und Innenausbau, Bauinstallation sowie industrielle Instandhaltung, wo Leistungsanforderungen wie Anfassklebrigkeit, offene Zeit, Wärmebeständigkeit und VOC-Konformität darüber entscheiden, ob Wert durch Premiumformulierungen, Integration von Applikationstechnik oder Logistikzuverlässigkeit erfasst wird.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf. Produktportfolios verlagern sich in Richtung wasserbasierter und biobasierter Technologien, um sich gegen verschärfte VOC- und PFAS-Vorschriften zu wappnen. Große Akteure nutzen ihre Größe, um global harmonisierte Formulierungen einzuführen, die die Qualifizierung für multinationale Kunden vereinfachen. Regionale Herausforderer konzentrieren sich auf Nischenmöglichkeiten wie kostengünstige Neopren-Alternativen oder klimaspezifische Qualitäten für äquatoriale Märkte. Einige chinesische Lieferanten haben begonnen, schlüsselfertige robotergestützte Dosiersysteme im Bündel mit proprietären Klebstoffen zu exportieren und konkurrieren damit auf der Basis der Gesamtbetriebskosten.

Marktführer der Kontaktklebstoffe Branche

Henkel AG & Co. KGaA

Sika AG

3M

H.B. Fuller Company

Arkema (Bostik)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es entsteht Freiraum rund um Reformulierungs- und Requalifizierungsarbeiten im Zusammenhang mit VOC-armen, wasserbasierten und lösungsmittelfreien Kontaktklebstoffqualitäten. Anbieter, die Produktdesign mit Anwendungstechnik verbinden, können das Umstellungsrisiko für Anwender in den Bereichen Schuhwerk, Möbel und Baustelleneinsatz verringern, insbesondere da Verbände wie FEICA und ASC einen branchenweiten Fokus auf Compliance und Verantwortung aufrechterhalten, der die Kundenspezifikationen beeinflusst. Gleichzeitig schaffen Rohstoffengpässe, einschließlich der berichteten Verknappung bei VAM/EVA und PU-bezogenen Einsatzstoffen, Spielraum für Anbieter, die alternative Rohstoffe qualifizieren, die Versorgung stabilisieren und Kunden mit validierten Ersatzformulierungen unterstützen können, anstatt sich auf Ad-hoc-Ersatzlösungen zu verlassen.

Kapazitäts- und Portfolioerweiterungen liefern zudem konkrete kurzfristige Signale in angrenzenden Klebstoff- und Dichtstoffkategorien, die sich mit der Endverbrauchsnachfrage nach Kontaktklebstoffen überschneiden. Sonoco kündigte eine Investition von 30 Millionen USD (Juli 2025) an, um die Kapazität für Klebstoffe und Dichtstoffe an drei Standorten um 100 Millionen Einheiten jährlich zu erweitern, und Sika gab eine Vereinbarung (Februar 2026) zur Übernahme von Akkim bekannt, wodurch Produktionsstätten in der Türkei und Rumänien hinzukommen und die regionalen Lieferoptionen für Kunden, die über mehrere Klebstoffkategorien hinweg einkaufen, erweitert werden. In Indien deuten Brownfield-Erweiterungsinitiativen regionaler Hersteller, darunter im Mai 2026 gemeldete Initiativen von SPEB Adhesives und Jyoti Resins, auf einen weiteren Ausbau der lokalen Versorgung im Holzverarbeitungs- und Industrieklebebereich hin, was Kontaktklebstoffanbietern die Möglichkeit bietet, sich durch schnellere Qualifizierungszyklen, lokalisierte technische Zentren und Verpackungsformate zu differenzieren, die eine automatisierte Dosierung und sicherere Handhabung unterstützen.

Aktuelle Branchenentwicklungen

- März 2026: Henkel ging eine Partnerschaft mit thyssenkrupp Rasselstein und Pirlo ein, um eine nachhaltigere Verpackungslösung für seine Klebstoffe einzuführen, indem auf Weißblechdosen aus bluemint-Stahl umgestellt und eine CO2-Reduktion von 62 % gemeldet wurde. Die Lösung ist mit Dekarbonisierungszielen vereinbar und behält gleichzeitig die etablierten Metalldosenformate für lösungsmittelbasierte und spezialisierte Kontaktklebstoffe bei, wodurch Kunden ihre Scope-3-Emissionen reduzieren können, ohne die Anwendungstechnik zu ändern.

- Juli 2025: Henkel Adhesive Technologies übernahm den südafrikanischen MRO-Spezialisten Nordbak, um seine Präsenz im Bereich Bergbau- und Infrastrukturlösungen auszubauen. Die Transaktion erweitert Henkels Reichweite in Umgebungen für Schwerlastinstandhaltung, in denen die Nachfrage nach schnell klebenden und reparaturorientierten Klebstoffen wiederkehrend ist, und stärkt den Kanalzugang sowie die technischen Servicekapazitäten.

- Mai 2024: Arkema vereinbarte, das Laminierklebstoffgeschäft von Dow für flexible Verpackungen zu einem Unternehmenswert von 150 Millionen USD zu übernehmen. Die Transaktion vertieft die Präsenz von Arkema (Bostik) in Verpackungsklebstofftechnologien und Kundenbeziehungen und unterstützt Cross-Selling sowie den Transfer von Formulierungs-Know-how in breitere Anwendungen im Bereich Druck-, Laminier- und Kontaktverklebung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Kontaktklebstoffe, die zum Verbinden von Substraten verkauft werden, bei denen der Klebstoff auf beide Oberflächen aufgetragen und nach einer kurzen offenen Zeit zusammengefügt wird, wobei der Markt in Werten über die wichtigsten Endverwendungen und Regionen hinweg gemessen wird.

Umfangsausschlüsse: Wir schließen angrenzende Klebstofffamilien aus, die nicht als Kontaktklebstoffsysteme verkauft oder verwendet werden, selbst wenn sie in einigen Branchen ähnlichen Verklebungsanwendungen dienen.

Übersicht der Segmentierung

- Nach Technologie

- Wasserbasiert

- Lösungsmittelbasiert

- Sonstige

- Nach Polymer

- Polychloropren (Neopren)

- Styrol-Butadien-Kautschuk (SBR)

- Acrylcopolymere

- Polyurethan

- Nitril und Sonstige

- Nach Endverbraucherbranche

- Langlebige Konsumgüter und Elektronik

- Verpackung

- Automobil und Transport

- Möbel und Holzverarbeitung

- Schuhe und Lederwaren

- Bau (Bodenbeläge, Paneele, Dachdeckung)

- Sonstige Endverbraucherbranchen (Windenergie, Heimwerken usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Wir beginnen mit dem Aufbau einer strukturierten Faktenbasis darüber, wo Kontaktklebstoffe verbraucht werden und was Volumen und Preisbildung in jeder Endverwendung antreibt. Öffentliche Quellen werden herangezogen, um Nachfragesignale und Branchenrichtungen zu verankern, wie beispielsweise Fertigungs- und Baureihen des US Census Bureau, Eurostat-Tabellen zur Industrieproduktion, UN-Comtrade-Handelsströme für wichtige Chemikalieneinsatzstoffe und Fertigwaren sowie Branchenverbände, die Indikatoren für Verpackung, Schuhwerk und Holzverarbeitung veröffentlichen.

Anschließend wird die Schreibtischarbeit durch Geschäftsberichte von Unternehmen, Investorenpräsentationen, technische Produktdatenblätter und seriöse Presseberichterstattung ergänzt, die Werkserweiterungen, regulatorische Veränderungen und Rohstoffbewegungen erläutern. Parallel dazu nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten, Patentdatenbanken für Chemie- und Formulierungstrends sowie eine Datenbank auf Sendungsebene für Import und Export, wo dies hilft, die Handelsintensität in bestimmten Regionen zu validieren. Die hier aufgeführten Quellen dienen lediglich der Veranschaulichung, und viele weitere öffentliche Referenzen wurden geprüft, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um das Modell dort auf die Probe zu stellen, wo öffentliche Daten breit gefächert sind, insbesondere bei der Preisgestaltung für Kontaktklebstoffe, Substitutionsmustern und der Frage, wie sich die Nachfrage über Schuhwerk, Bauwesen, Möbel und Transport hinweg verschiebt. Zu den Interviews gehören Hersteller, Distributoren, Formulierer und große Endnutzer in den wichtigsten Verbrauchsregionen, sodass die Größenbestimmung mit dem Beschaffungsverhalten und der Kanalbewegung abgeglichen werden kann. Wenn Eingaben nicht übereinstimmen, kontaktieren wir ausgewählte Experten erneut, um zu klären, was sich geändert hat, und passen die Annahmen dann auf dokumentierte Weise an.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 12 % | APAC: 43 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 31 % | EMEA: 34 % |

| Kleinere Akteure: 21 % | Manager: 57 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Unser Kernmodell verwendet einen Top-down-Ansatz, bei dem Produktions- und Aktivitätsindikatoren der Endverwendung nach Region in einen adressierbaren Nachfragepool für Kontaktklebstoffe umgesetzt und dann anhand einer gemischten Preisbildung in Werte umgerechnet werden. Anschließend überprüfen wir die Ergebnisse mit selektiven Bottom-up-Näherungen, wie beispielsweise stichprobenartigen Umsatzaufteilungen von Anbietern, Kanalprüfungen in wichtigen Verbrauchsländern und einem ASP-mal-Volumen-Plausibilitätstest für die materiell bedeutendsten Polymer- und Technologiegruppen.

Zu den im Modell verwendeten Eingaben zählen Trends bei der Schuhwerkproduktion und -exporten, Bauausbauaktivitäten, Produktionsindizes für Möbel und Holzverarbeitung, Fahrzeugbauzahlen, Verpackungsdurchsatz sowie erkennbare Verschiebungen zwischen wasserbasierten und lösungsmittelbasierten Systemen, die mit Regulierung und Kundenspezifikationen zusammenhängen. Die Preisbildung erfolgt über eine einfache, aber explizite ASP-Logik, bei der Rohstoffbewegungen, Produktmix (Polymer und Technologie) sowie regionale Preisstreuung berücksichtigt werden, bevor die Gesamtsummen finalisiert werden. Für die Prognose wird eine Szenarioanalyse verwendet, sodass das Wachstum nicht von einer einzelnen historischen Linie abhängt, und die Nachfragevariablen werden an das ausgerichtet, was Branchenexperten für Fertigung, Bauwesen und langlebige Konsumgüter über den Zeitraum erwarten.

Datenvalidierung & Aktualisierungszyklus

Vor der endgültigen Freigabe werden die Modellergebnisse mit unabhängigen Signalen trianguliert, und große Abweichungen werden untersucht, statt sie wegzumitteln. Wir führen schrittweise Prüfungen von Jahr-zu-Jahr-Sprüngen, regionalen Anteilsverschiebungen und impliziten Preisen durch, und die Arbeit wird anschließend von einem weiteren Analysten überprüft, um Umfangsabweichungen und inkonsistente Annahmen zu erkennen.

Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie starke Rohstoffschwankungen, größere Kapazitätsänderungen oder neue Compliance-Beschränkungen, die den Technologiemix verändern. Kurz vor der Auslieferung führt ein Analyst eine erneute Überprüfung der wichtigsten Eingaben und Währungsumrechnungen durch, damit Kunden eine aktualisierte Sicht erhalten, die mit den neuesten verfügbaren Erkenntnissen abgestimmt ist.

Vergleich der Marktschätzung von Mordor Intelligence für Kontaktklebstoffe mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Kontaktklebstoffe können weit auseinanderliegen, selbst wenn die Erzählung ähnlich klingt, da die zugrunde liegende Mathematik oft auf unterschiedlichen Jahresstichtagen, Preisständen und Abgrenzungsgrenzen basiert. Kleine Entscheidungen, etwa wann Währungen umgerechnet werden und wie durchschnittliche Verkaufspreise fortgeschrieben werden, können die Wertzahl verändern, ohne die tatsächliche Nachfrage zu ändern.

In dieser Studie ist der Aktualisierungsrhythmus an das jüngste jährliche Datenfenster gebunden und wird anschließend durch wiederholte Preis- und Volumenprüfungen verifiziert. Das Währungstiming ist auf denselben Zeitraum wie die Nachfrageindikatoren abgestimmt, bevor die endgültige Zahl festgelegt wird. Dies ist auch ein wesentlicher Grund dafür, dass sich das Ergebnis von Zahlen unterscheidet, die ältere ASPs mit neueren Volumina vermischen, was der von Mordor Intelligence befolgten Disziplin entspricht.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,11 Milliarden USD (2026) | |

| Branchenverlag A | 3,01 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und ein längeres Vorschaufenster, und die Abgrenzung nach Typ und Substrat kann verschieben, was als Kontaktklebstoff gegenüber angrenzenden Verklebungsprodukten gezählt wird, wodurch der Wert nicht direkt von Jahr zu Jahr vergleichbar ist. |

| Marktforschungsunternehmen B | 3,77 Milliarden USD (2024) | Der höhere Wert steht im Einklang mit einer breiteren Preis- und Umfangsbehandlung, bei der Anwendungsgruppierungen und Harzabdeckung weiter gefasst erscheinen und der ASP-Pfad ohne dasselbe Maß an Kanalvalidierungsprüfungen nach Endverwendung fortgeschrieben werden kann. |

Betrachtet man die drei Zahlen im Vergleich, erklärt sich der größte Teil der Abweichung durch Unterschiede im zitierten Jahr und darin, wie die Preisbildung durch das Modell fortgeführt wird, und nicht durch eine Uneinigkeit darüber, dass Nachfrage besteht. Indem der Umfang an Kontaktklebstoffsysteme gebunden bleibt und Preisbildung, Währungstiming und Endverwendungsprüfungen explizit gemacht werden, bleibt die Schätzung auf klare Variablen und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Kontaktklebstoffe Markt derzeit?

Der Markt wird im Jahr 2026 auf USD 3,11 Milliarden geschätzt und soll bis 2031 USD 3,83 Milliarden erreichen.

Wie hoch ist die erwartete Wachstumsrate des Kontaktklebstoffe Marktes bis 2031?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 4,28 % wachsen.

Welches Technologiesegment führt den Kontaktklebstoffe Markt an?

Lösungsmittelbasierte Systeme hielten im Jahr 2025 einen Umsatzanteil von 75,50 % und bleiben die dominierende Technologie trotz steigender Nachfrage nach VOC-armen wasserbasierten Alternativen.

Warum gewinnen wasserbasierte Kontaktklebstoffe an Bedeutung?

Strengere VOC-Vorschriften in Regionen wie Nordamerika und der EU beschleunigen die Akzeptanz wasserbasierter Formulierungen, die Emissionen reduzieren, ohne die Leistung zu beeinträchtigen.

Welche Endverbraucherbranche hat den größten Marktanteil?

Schuhe und Lederwaren führen mit einem Anteil von 34,10 % im Jahr 2025, unterstützt durch zunehmende Automatisierung in asiatischen Fertigungswerken.

Seite zuletzt aktualisiert am: