Marktgröße und Marktanteil für kompostierbare Kartonverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

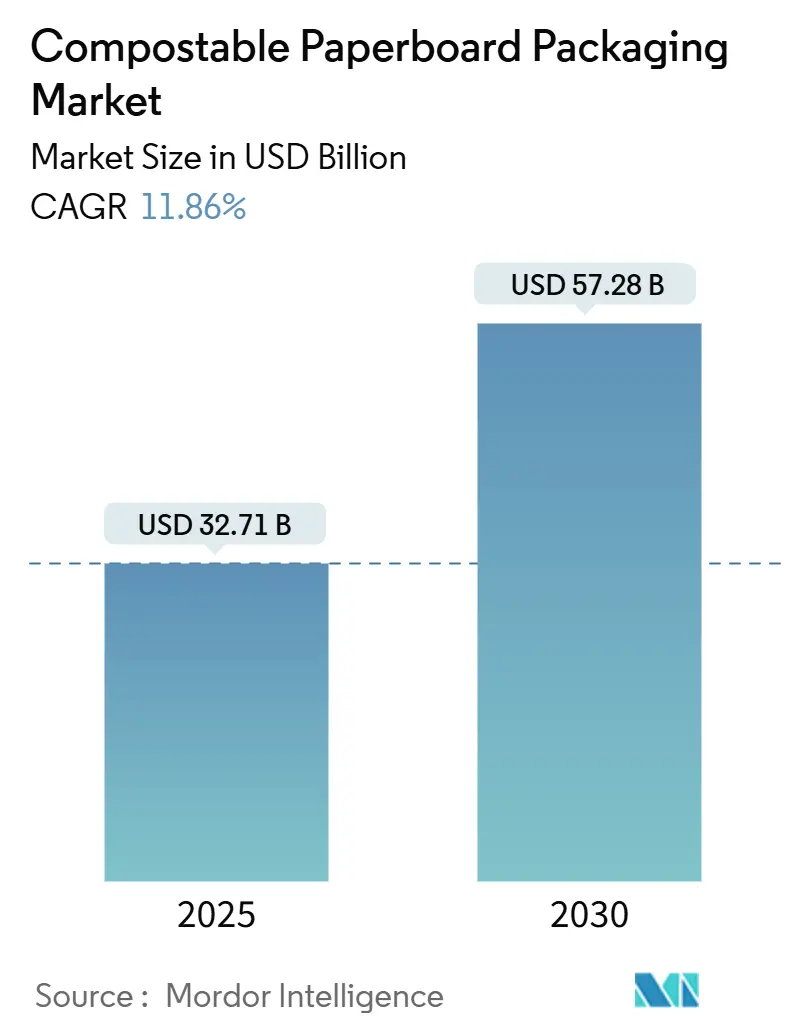

| Marktgröße (2025) | 32.71 Milliarden US-Dollar |

| Marktgröße (2030) | 57.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kompostierbare Kartonverpackungen von Mordor Intelligence

Die Marktgröße für kompostierbare Kartonverpackungen belief sich im Jahr 2025 auf 32,71 Milliarden USD und wird bis 2030 voraussichtlich 57,28 Milliarden USD erreichen, was einer CAGR von 11,86 % entspricht. Diese Expansion ist auf die regulatorische Kostenverinnerlichung bei Kunststoffen, bahnbrechende Trockenformtechnologien, die die Faserverarbeitungskosten senken, sowie auf die Kohlenstoffziele der Markenhersteller zurückzuführen. Die Nachfrage beschleunigt sich, da die Regime der erweiterten Herstellerverantwortung (EPR) reifen, während wässrige Barrierenchemie und Nanozellullosebeschichtungen historische Leistungslücken schließen. Europa dominiert derzeit, doch die CAGR von 12,95 % im asiatisch-pazifischen Raum signalisiert eine geografische Verlagerung, bei der Erstinvestitionen in die Kompostierungsinfrastruktur Skalenvorteile ermöglichen. Wettbewerbsstrategien priorisieren nun vertikale Integration, Absicherung durch Altfasern und proprietäre Beschichtungsformulierungen, wodurch Faserlösungen als Mainstream-Ersatz für polykaschierte Kartonagen positioniert werden.

Wichtigste Erkenntnisse des Berichts

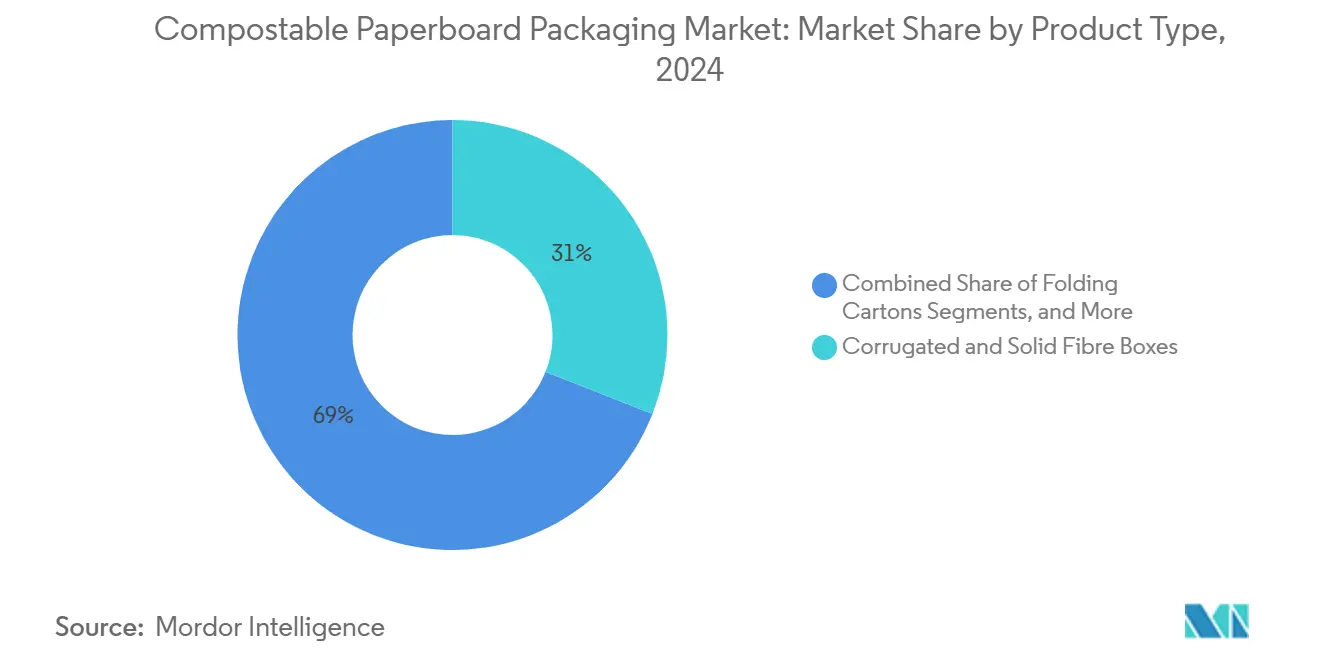

- Nach Produkttyp hielten Wellpappe- und Vollpappkartons im Jahr 2024 einen Marktanteil von 27,89 % am Markt für kompostierbare Kartonverpackungen.

- Nach Endverbraucherbranche wird die Marktgröße für kompostierbare Kartonverpackungen im Segment Körperpflege und Kosmetik zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 12,67 % wachsen.

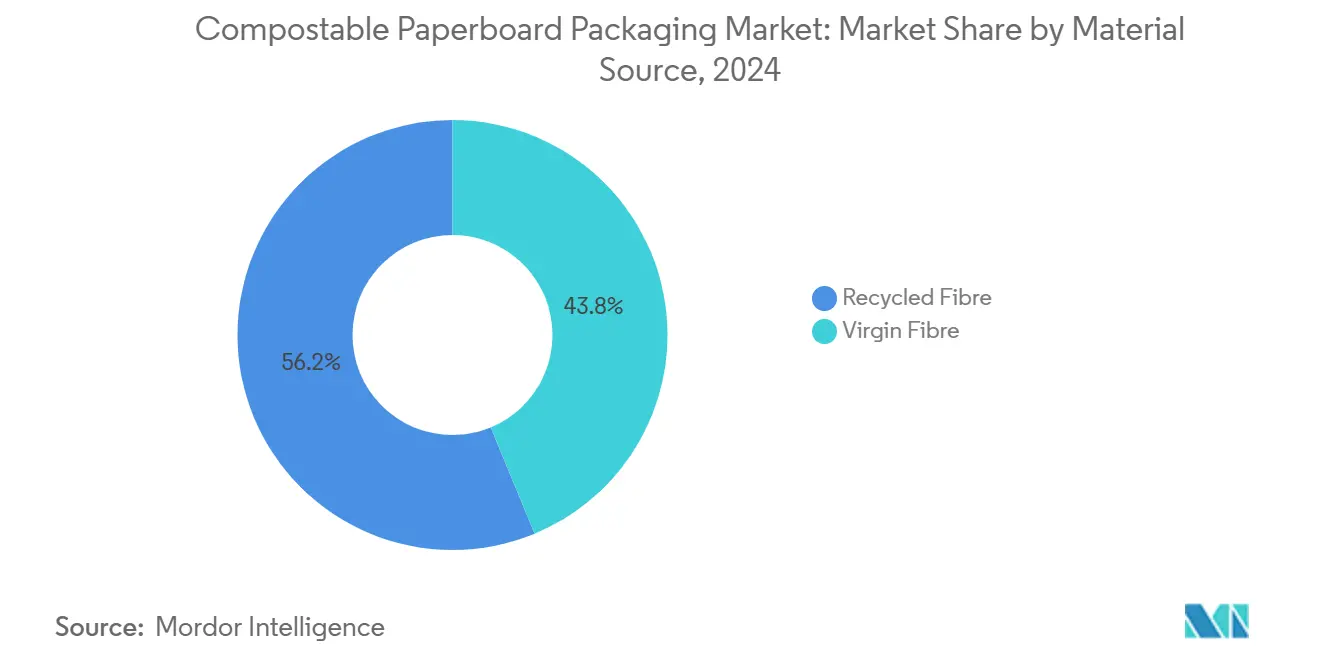

- Nach Materialquelle hielt Recyclingfaser im Jahr 2024 einen Marktanteil von 56,23 % am Markt für kompostierbare Kartonverpackungen.

- Nach Funktionsbeschichtung behielten PLA- und Biopolymer-Produkte im Jahr 2024 einen Marktanteil von 44,82 % am Markt für kompostierbare Kartonverpackungen.

- Nach Vertriebskanal wird die Marktgröße für kompostierbare Kartonverpackungen im Bereich der direkten Beschaffung durch Markenhersteller zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 12,89 % wachsen.

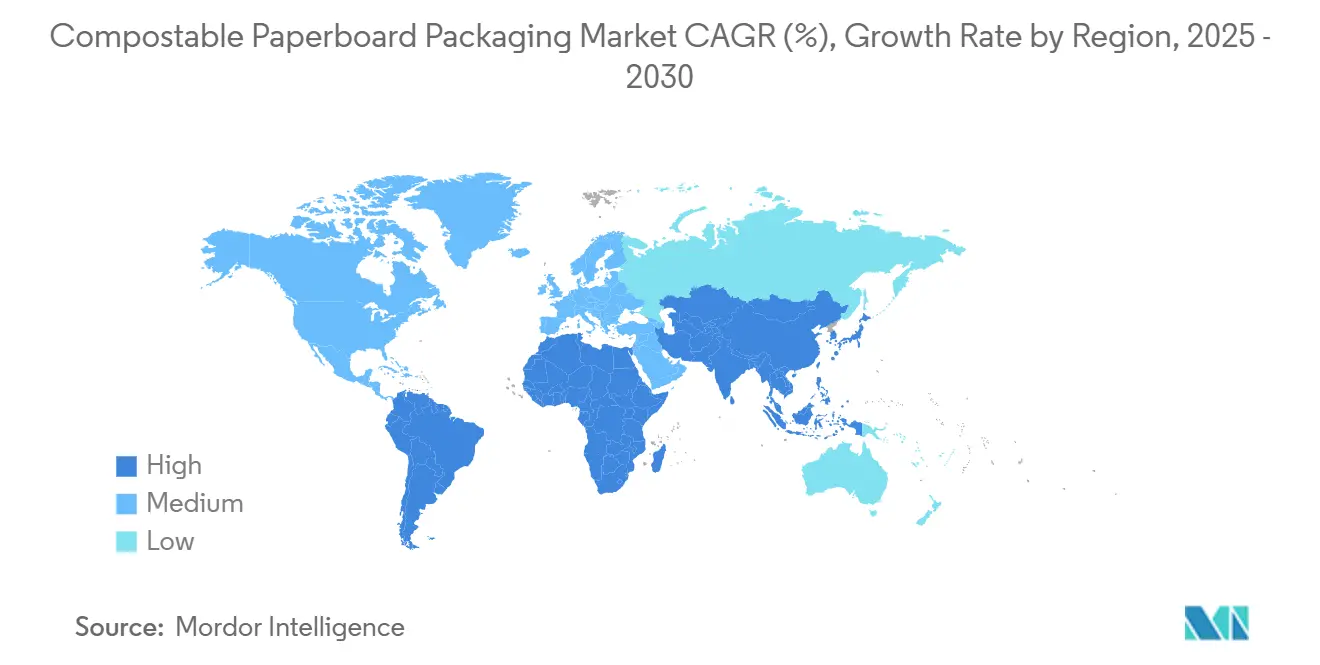

- Nach Geografie wird die Marktgröße für kompostierbare Kartonverpackungen im asiatisch-pazifischen Raum bis 2030 voraussichtlich mit einer CAGR von 12,95 % wachsen.

Globale Trends und Erkenntnisse zum Markt für kompostierbare Kartonverpackungen

Analyse der Treiberauswirkungen*

| Treiber | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verbote von Einwegkunststoffen und EPR-Gesetze | +2.8% | Global, mit frühen Gewinnen in der EU, Kalifornien und Australien | Mittelfristig (2–4 Jahre) |

| Boom bei Essenslieferungen treibt nachhaltige Take-out-Formate an | +2.1% | Nordamerika und APAC als Kernmärkte, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffneutrale Verpackungsziele der Markenhersteller | +1.9% | Global, konzentriert auf Fortune-500-Unternehmen | Mittelfristig (2–4 Jahre) |

| Kostendurchbrüche bei trockengeformten Fasern | +1.7% | Produktionszentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Heimkompostierbarkeits-Kennzeichnung durch Einzelhändler | +1.4% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Einführung von Faser-Kühlboxen für die Kühlketten-E-Grocery-Lieferung | +1.2% | APAC als Kernmarkt, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verbote von Einwegkunststoffen und EPR-Gesetze

Globale EPR-Mandate verteuern Verpackungen, indem sie Entsorgungskosten von Kommunen auf Hersteller verlagern und herkömmliche Kunststoffe strukturell benachteiligen. Die EU-Verordnung über Verpackungen und Verpackungsabfälle, die seit Februar 2025 in Kraft ist, legt Kompostierbarkeitsanforderungen für Artikel wie Teebeutel und Tragetaschen fest, während Kaliforniens SB 54 eine Materialreduzierung von 25 % bis 2032 vorschreibt. Australiens Reformplan von 2024 erhöht die Anforderungen an den Recyclinganteil bei Kartonagen und beschleunigt Deponieabgaben, was eine regulatorische Untergrenze für die Fasernachfrage schafft.[1]Ministerium für Klimawandel, Energie, Umwelt und Wasser, "Australien startet umfassende Reform der Verpackungsvorschriften," Enviliance.com, ENVILIANCE.COM Die gezielten Verbote Südaustraliens für nicht zertifizierte Aufkleber auf Frischprodukten veranschaulichen, wie kleinteilige Regelungen Nischenvolumina für kompostierbare Produkte erschließen. Zusammen schützen diese Maßnahmen den Markt für kompostierbare Kartonverpackungen vor konjunkturellen Abschwüngen und stärken eine compliance-getriebene Wachstumsbasis.

Boom bei Essenslieferungen treibt nachhaltige Take-out-Formate an

Rasche Urbanisierung und die Sichtbarkeit von Lieferabfällen verstärken die Kontrolle über Einwegkunststoffe in Take-out-Kanälen. Restaurants, die auf Faserschalen aus Formfasern umsteigen, profitieren von einem Markenimage-Gewinn und erfüllen gleichzeitig kommunale Abfallgebühren, die an die Kunststoffreduzierung geknüpft sind. Huhtamaki hat bereits mehr als 80 % seines Gastronomieportfolios auf erneuerbare oder recycelte Substrate umgestellt, was die Ausrichtung der Lieferanten auf diesen Nachfrageschub signalisiert. Die Zahlungsbereitschaft der Verbraucher für umweltfreundliche Verpackungen mildert Preisaufschläge, und app-basierte Bestellplattformen heben nun „umweltfreundliche” Symbole hervor, was den Nachfragesog verstärkt. Die Kühlkettenlieferung von Fertiggerichten eröffnet zusätzlichen Raum für faserbasierte Kühlboxen, die expandiertes Polystyrol ersetzen können, ohne die Temperaturkontrolle zu beeinträchtigen.

Kohlenstoffneutrale Verpackungsziele der Markenhersteller

Unternehmensweite Netto-Null-Fahrpläne erheben Verpackungen zu einem sichtbaren Scope-3-Hebel. WestRock berichtet, dass 96 % seines Portfolios bereits recycelbar, kompostierbar oder wiederverwendbar sind und strebt bis 2025 ein 100-%-Ziel an. Ahold Delhaize beabsichtigt, den Anteil an Jungfaser-Primärkunststoff in diesem Jahr um 5 % zu reduzieren und gleichzeitig vollständige Recycelbarkeit oder Kompostierbarkeit sicherzustellen, was klare Signale in der Lieferkette setzt. Lebenszyklusanalysen zeigen, dass kompostierbare Kartonverpackungen am Ende ihrer Lebensdauer deutlich geringere Emissionen verursachen als auf Deponien entsorgter Mehrschichtkunststoff, was sie zu einem attraktiven Dekarbonisierungsweg für Markenportfolios macht. Öffentliche ESG-Offenlegungen wandeln diese technischen Fortschritte in greifbares Anlegervertrauen um.

Kostendurchbrüche bei trockengeformten Fasern

Fortschritte bei der Orientierungssteuerung und energiearmem Trocknen verkürzen die Zykluszeiten und Stückkosten bei Formfasern erheblich und verlagern das Format von einer Premium-Nische zur Mainstream-Wahl. Der Internationale Verband für Formfasern prognostiziert, dass das Segment bis 2034 bei einer CAGR von 6 % einen Wert von über 15 Milliarden USD überschreiten wird, gestützt auf diese Prozessgewinne. Patentierte nanokristalline Zellulosezusätze steigern die Zugfestigkeit und Fettbeständigkeit, ohne die Kompostierbarkeit zu beeinträchtigen, und ermöglichen es Fasern, mit Polystyrol bei der Polsterung von Elektronikprodukten direkt zu konkurrieren. Stora Ensos mehrjährige Investition von 1,1 Milliarden USD in Oulu ist beispielhaft für die globale Skalierung zur Deckung dieser neuen Nachfrage. Mit steigendem Volumen kaskadieren Beschaffungseinsparungen durch den gesamten Markt für kompostierbare Kartonverpackungen und verringern den historischen Preisunterschied gegenüber polykaschiertem Karton.

Analyse der Hemmnisauswirkungen*

| Hemmnis | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisaufschlag gegenüber polykaschiertem Karton | -1.8% | Global, am ausgeprägtesten in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte industrielle Kompostierungsinfrastruktur | -1.5% | Nordamerika und aufstrebende APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Barrieremüdigkeit bei fetthaltigen Lebensmitteln | -1.2% | Globale Gastronomie- und Einzelhandelsanwendungen | Mittelfristig (2–4 Jahre) |

| Volatilität der Altfaserversorgung | -0.9% | Global, konzentriert in Regionen mit begrenzter Jungfaser | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber polykaschiertem Karton

Kompostierbare Beschichtungen erzielen gegenüber Polyethylenlaminaten noch immer Preisaufschläge von 15–30 %, was die Konvertermargen in preissensiblen Kategorien belastet. Smurfit Westrock wies in seinem Ergebnisaufruf 2024 auf Schwierigkeiten hin, höhere Altfaserkosten an Wellpappenkunden weiterzugeben. Dennoch senken wässrige Barrierendurchbrüche wie Cascades Sonocos FlexSHIELD, das sowohl von BPI als auch von TÜV zertifiziert ist, das Kostengefälle und erfüllen gleichzeitig die Anforderungen an den Lebensmittelkontakt. Da EPR-Gebühren für Kunststoffe steigen, kippt die wirtschaftliche Gleichung stetig zugunsten von Fasern und verringert die Wirkung dieses Hemmnisses mittelfristig.

Lückenhafte industrielle Kompostierungsinfrastruktur

Die US-Umweltschutzbehörde schätzt, dass 14–16 Milliarden USD benötigt werden, um die Kapazitäten für organische Abfälle zu modernisieren, was die Verarbeitungslücke unterstreicht. Regionale Unterschiede zeigen, dass die pazifischen Bundesstaaten gut versorgt sind, während der Mittlere Westen hinterherhinkt, was die Endmärkte für PLA-beschichtete Produkte einschränkt. Die Stiftung für Umweltforschung und -bildung stellt fest, dass Einrichtungen im Nordosten im Durchschnitt weniger als 25.000 Tonnen pro Jahr verarbeiten, verglichen mit dem Dreifachen im Westen, was die Transportkostenökonomie beeinflusst.[2]Stiftung für Umweltforschung und -bildung, "USCC, EREF veröffentlichen Bericht über Kompostierungspraktiken in den USA," Compostingcouncil.org, COMPOSTINGCOUNCIL.ORG Progressive Mandate in Washington und Kalifornien katalysieren jedoch privatwirtschaftliche Ausbauprojekte und lassen langfristige Entlastung erwarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Formfasern beschleunigen die Verdrängung von Hartkunststoffen

Die Marktgröße für kompostierbare Kartonverpackungen im Bereich Wellpappe- und Vollpappkartons behielt mit 9,14 Milliarden USD im Jahr 2024 die Führungsposition. Das wachsende E-Commerce-Geschäft hielt die Volumina hoch, doch verlangsamte sich das Wachstum auf einstellige Werte, da die Nutzer die Verpackungsquoten optimierten. Formfaserschalen und Klappverpackungen verzeichneten dagegen ein zweistelliges Wachstum, das von Trockenformeffizienzen und der Umstellung von Fast-Food-Ketten profitierte. Ihre überlegene Polsterung, Stapelbarkeit und Druckqualität erfüllen nun sowohl die Anforderungen von Elektronik-OEMs als auch von Schnellrestaurants und fordern das herkömmliche Polystyrol heraus. Faltschachteln bedienen weiterhin Premium-Süßwaren und Kosmetik, während neuartige Papierflaschen Getränkeversuche anziehen, die nach Markendifferenzierung suchen. Spezialformate, darunter Kartonkanister und Fasertrommeln, decken technische Nischenanforderungen wie feuchtigkeitsempfindliche Pulver ab.

Sekundäreffekte breiten sich durch Lieferverträge aus; Konverter, die die Thermoformung im eigenen Haus einführen, um die Nachfrage nach Klappverpackungen zu bedienen, berichten von Auslastungsraten über 85 %. Kapitalinvestitionen verlagern sich auf Automatisierungslinien, die zwischen Gastronomie- und Elektronik-SKUs wechseln können und so Ausfallzeiten minimieren. Regionalisierte Werkzeugfertigung beschleunigt zudem Designiterationen und verkürzt Kundenqualifizierungszyklen. Insgesamt verstärken diese Verschiebungen den CAGR-Vorteil von Formfasern von 13,16 % und stützen deren Anteilsgewinn im breiteren Markt für kompostierbare Kartonverpackungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Verbrauchsmuster treiben Premiumisierung voran

Lebensmittel- und Getränkeunternehmen machten 2024 einen Umsatz von 13,6 Milliarden USD aus und nutzten dabei bestehende Abfüllinfrastrukturen, die mit faserbasierten Kartons kompatibel sind. Einzelhändler nennen reduzierte Deponiegebühren und positives Verbrauchersentiment als ausschlaggebende Faktoren. Körperpflege und Kosmetik, obwohl kleiner, übertrafen das Gesamtmarktwachstum und gewannen an Bedeutung bei Hautpflegesets, die Formfasereinsätze anstelle von Kunststoffschalen verwenden. Online-Abonnementboxen verstärken die Nachfrage in diesem Segment zusätzlich. Gastronomiebetreiber vollziehen unter kommunalen Verboten und Verbraucherdruck einen Wandel und migrieren Heißgetränkedeckel, Schüsseln und Besteck hin zu zertifizierter Kompostierbarkeit. Haushaltspflege hinkt aufgrund von Kompatibilitätsproblemen zwischen Reinigungsmitteln und wässrigen Barrieren hinterher, doch Pilotprojekte mit Mineralbeschichtungstechnologie zeigen Potenzial bei Pulverformaten.

Marketingteams nutzen den Erzählwert; Markenstorytelling rund um erneuerbare Rohstoffe trifft bei umweltbewussten Zielgruppen auf Resonanz und ermöglicht Premiumpreise in Ermessensgüterkategorien. Industrielle Nutzer migrieren derweil langsam, da mechanische Robustheit nach wie vor Standard-Wellpappe begünstigt. Die Überbrückung dieser Lücke erfordert Hybridstrukturen – Fasergehäuse mit minimalistischen Biofolien – die derzeit gemeinsam von Konvertern und Chemielieferanten entwickelt werden.

Nach Materialquelle: Jungfaser gewinnt bei leistungskritischen Verpackungen wieder an Bedeutung

Während Recyclingqualitäten mehr als die Hälfte der Volumina von 2024 ausmachten, expandierten Jungfaserlieferungen schneller, angetrieben durch Barriere- und Lebensmittelkontaktspezifikationen, die Recyclingzellstoff nur schwer erfüllen kann. Nordische Hersteller nutzen nachhaltig bewirtschaftete Wälder, um Jungfaser-Kraftpapier mit Rückverfolgbarkeitszertifizierung zu liefern, und erzielen Preisaufschläge von 8–12 %. Australiens steigende Anforderungen an den Recyclinganteil stützen die Nachfrage nach Post-Consumer-Fasern, doch Markenhersteller von Säuglingsnahrung und Premium-Süßwaren bevorzugen Jungfaser, um Kontaminationsrisiken auszuschließen. Zertifizierungserfolge wie Metsä Boards DIN-CERTCO-Heimkompostierbarkeits-Bewertung stärken die Positionierung von Jungfaser zusätzlich. [3]Metsä Board, "Heimkompostierbarkeits-Zertifizierung für Metsä Board Kartonagen," Metsagroup.com, METSAGROUP.COM

Beschaffungsstrategien balancieren nun Kosten, Leistung und regulatorische Außenwirkung. Einige multinationale Unternehmen verfolgen Dual-Spec-Ansätze: Recyclinganteil für äußere Versandkartons, Jungfaser für direkten Lebensmittelkontakt. Der Markt für kompostierbare Kartonverpackungen teilt sich damit in Commodity- und Premium-Segmente auf, jedes mit eigenen Beschaffungsökosystemen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Funktionsbeschichtung: Wässrige Dispersion gewinnt an Dynamik

PLA- und Biopolymerlaminate erwirtschafteten 2024 14,6 Milliarden USD, gestützt auf ausgereifte Gastronomiekanäle, stehen jedoch wegen des Bedarfs an industrieller Kompostierung unter Beobachtung. Wässrige und mineralische Dispersionsbeschichtungen, die die höchste CAGR von 13,28 % verzeichnen, gewinnen Marktanteile, indem sie Heimkompostierbarkeit ermöglichen und mit PFAS-Beschränkungen in Einklang stehen. Mehrschichtige Siliziumoxid-Barrieresysteme verlängern die Haltbarkeit von fetthaltigen Snacks, ohne die Recycelbarkeit zu beeinträchtigen. Unbeschichtete Qualitäten bleiben für Trockenware geeignet, obwohl feuchtigkeitsempfindliche Güter zunehmend Leistungsfolien erfordern.

Innovationszyklen verkürzen sich, da Konverter gemeinsam mit Spezialchemieunternehmen Chemikalien entwickeln und so Zertifizierungspipelines beschleunigen. Kostenparität mit Polyethylenlaminaten ist in Sicht, sobald das Volumen 500 Millionen m² jährlich überschreitet – ein Meilenstein, der in Europa bis 2027 erwartet wird. Diese Entwicklung bedroht die aktuelle Führungsposition von PLA, insbesondere in Regionen, in denen industrielle Kompostierung nach wie vor selten ist.

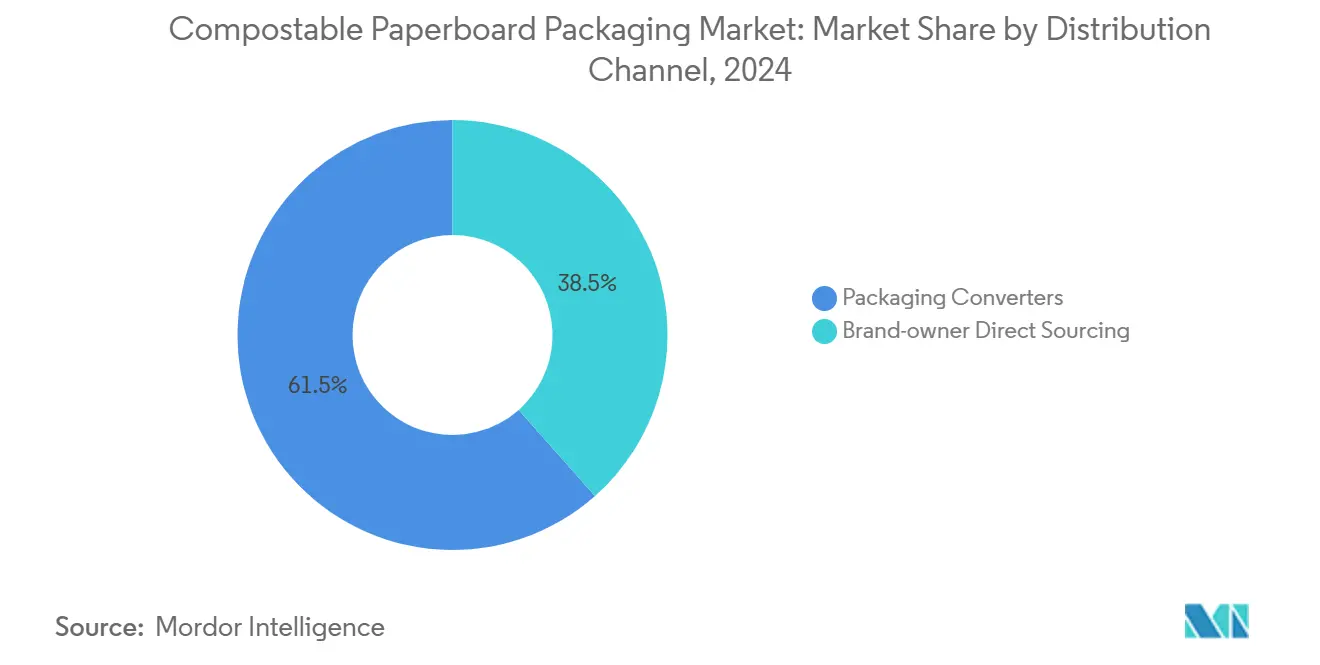

Nach Vertriebskanal: Direktbeschaffung gestaltet die Wertschöpfung neu

Konverter lieferten 2024 kompostierbare Kartonverpackungen im Wert von über 20 Milliarden USD, doch die direkte Beschaffung durch Markenhersteller steigt rasch an. Unternehmen des schnell drehenden Konsumgüterbereichs schließen mehrjährige Lieferverträge ab, um Kapazitäten in einem angespannten Fasermarkt zu sichern. Graphic Packagings Investition in Waco steigert die Recyclingkartonproduktion, die für solche Direktgeschäfte vorgesehen ist. Gleichzeitig erproben E-Commerce-Riesen standortinterne Wellpappenmaschinen in Verbindung mit proprietärer Designsoftware, um die Abhängigkeit von Drittkonvertern zu reduzieren. Der Trend verlagert Margen stromaufwärts zu Faserproduzenten und stromabwärts zu Markenherstellern und setzt mittelständische Konverter unter Druck, sich zu spezialisieren oder zu konsolidieren.

Hybridmodelle entstehen: Konverter bieten Design- und Zertifizierungsdienstleistungen an, während sie Kunden ermöglichen, Werkzeuge zu besitzen. Diese Zusammenarbeit mindert das Kapitalrisiko, hält das technische Know-how jedoch beim Konverter und sichert gegenseitige Abhängigkeit. Die vertikale Integration wird voraussichtlich weiter voranschreiten, da die Marktteilnehmer für kompostierbare Kartonverpackungen Versorgungssicherheit anstreben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa kontrollierte 11,8 Milliarden USD, was 35,94 % des Umsatzes von 2024 entspricht, gestützt durch harmonisierte EPR-Regeln und dichte Kompostierungsnetzwerke. Deutschlands Grüner-Punkt-Gebühren und Frankreichs AGEC-Gesetz zwingen Einzelhändler zur Formatumstellung, während nordische Mühlen wettbewerbsfähig bepreistes Jungfaser-Kraftpapier aus zertifizierten Wäldern liefern. Inflationsbedingte Energiekosten belasten die Margen, stimulieren jedoch Investitionen in energieeffiziente Trockenformtechnologien und stärken die regionale Technologieführerschaft.

Der asiatisch-pazifische Raum, der mit einer CAGR von 12,95 % wächst, wird Europa bis 2027 beim absoluten Wachstum überholen, da Japans Fahrplan für erneuerbare Kunststoffe und Chinas Kreislaufwirtschaftsgesetze konvergieren. Große Bevölkerungszentren verstärken das Volumenpotenzial, und staatliche Zuschüsse finanzieren die Kompostierungsinfrastruktur und mildern den Verarbeitungsengpass. Aufstrebende südostasiatische Volkswirtschaften profitieren von Produktionsverlagerungen und versorgen regionale Konvertercluster, die nach Europa und Nordamerika exportieren.

Nordamerika zeigt heterogene Fortschritte. Kaliforniens SB 54 und Washingtons Kennzeichnungsgesetz erzeugen Nachfrage-Hotspots, während zentrale Bundesstaaten aufgrund von Infrastrukturlücken hinterherhinken. Bundesweite Modernisierungszuschüsse für das Recycling von bis zu 43 Milliarden USD priorisieren Anlagen für organische Abfälle und könnten einen zweiten Wachstumszyklus auslösen, sobald die Projekte in Betrieb gehen. Kanada orientiert sich eng an US-Standards, während Mexikos Nearshoring-Boom exportorientierte Werke dazu veranlasst, kompostierbare Lösungen für zollbegünstigte Waren zu wählen, die in die Vereinigten Staaten eingeführt werden.

Wettbewerbslandschaft

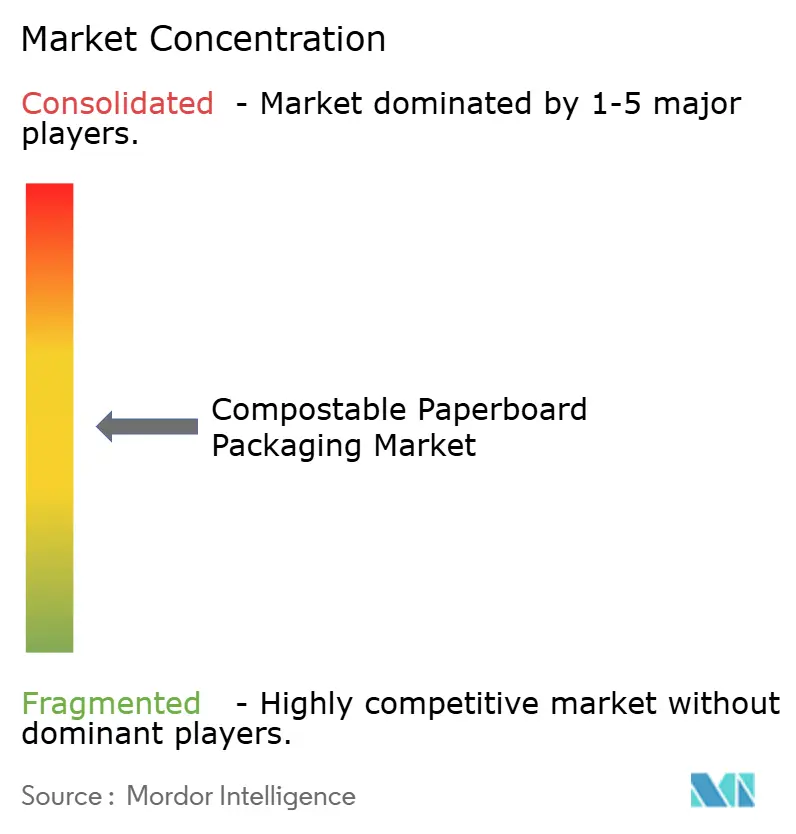

Die Branchenkonzentration bleibt moderat, da die fünf größten Anbieter rund 38 % des Umsatzes auf sich vereinen und Raum für Disruptoren lassen. Die Fusion von Smurfit Westrock schafft einen diversifizierten Konzern mit einem Pro-forma-Umsatz von 34 Milliarden USD im Jahr 2024 und einem F&E-Budget von über 300 Millionen USD, was eine schnelle Entwicklung von Barrierebeschichtungen ermöglicht. International Papers Übernahme von DS Smith erweitert seinen europäischen Fußabdruck und vertieft die Wellpappenexpertise im Einklang mit Kompostierungsvorschriften.

Mittelständische Unternehmen verfolgen Spezialisierung; Cascades Sonoco skaliert seine wässrige FlexSHIELD-Linie und besetzt eine Nische im PFAS-freien Gastronomiebereich. Stora Enso hat sich um vier Sparten für erneuerbare Verpackungen neu strukturiert und widmet 60 % des Umsatzes der Faserinnovation. Patentanmeldungen bei Nanozellullose und mineralischen Hybridbeschichtungen nehmen zu, was wissensbasierte Verteidigungsfähigkeit signalisiert. Dennoch schaffen Kapitalintensität und Zertifizierungshürden Eintrittsbarrieren, die Bestandsunternehmen teilweise vor Neueinsteigern schützen und einen stabilen, aber dynamischen Wettbewerb im Markt für kompostierbare Kartonverpackungen aufrechterhalten.

Marktführer in der Branche für kompostierbare Kartonverpackungen

Smurfit WestRock PLC

Stora Enso Oyj

Mondi Group PLC

Huhtamaki Oyj

Graphic Packaging International LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Stora Enso schloss seine Neuausrichtung auf erneuerbare Verpackungen ab und beschleunigte den Hochlauf der Kartonlinie in Oulu in Richtung voller Kapazität bis 2027.

- Februar 2025: International Paper schloss den Kauf von DS Smith ab und verbesserte damit die globale Abdeckung nachhaltiger Verpackungen.

- Juli 2024: Mondi stellte 1,2 Milliarden EUR für organisches Wachstum bereit und stellte TrayWrap-Kraftpapier sowie FlexiBag-Reinforced-Lösungen vor.

- März 2024: Kaliforniens CalRecycle leitete die Regelgebung zu SB 54 ein und verpflichtete zur Einschreibung in Herstellerverantwortungsgruppen bis Januar 2024.

Globaler Berichtsumfang für den Markt für kompostierbare Kartonverpackungen

| Faltschachteln |

| Wellpappe- und Vollpappkartons |

| Gastronomie-Take-out-Behälter |

| Formfaserschalen und Klappverpackungen |

| Papierflaschen und Kanister |

| Spezial- und sonstige Formate |

| Lebensmittel- und Getränkeherstellung |

| Gastronomie und Lieferservice |

| Körperpflege und Kosmetik |

| Haushalt und Haushaltspflege |

| Gesundheitswesen und Pharmazeutika |

| Industrie und sonstige |

| Jungfaser |

| Recyclingfaser |

| PLA / Biopolymer-beschichtet |

| Wässrige und mineralische Dispersion |

| Unbeschichtet / ohne PFAS-Zusätze |

| Verpackungskonverter |

| Direktbeschaffung durch Markenhersteller |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Thailand | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Faltschachteln | ||

| Wellpappe- und Vollpappkartons | |||

| Gastronomie-Take-out-Behälter | |||

| Formfaserschalen und Klappverpackungen | |||

| Papierflaschen und Kanister | |||

| Spezial- und sonstige Formate | |||

| Nach Endverbraucherbranche | Lebensmittel- und Getränkeherstellung | ||

| Gastronomie und Lieferservice | |||

| Körperpflege und Kosmetik | |||

| Haushalt und Haushaltspflege | |||

| Gesundheitswesen und Pharmazeutika | |||

| Industrie und sonstige | |||

| Nach Materialquelle | Jungfaser | ||

| Recyclingfaser | |||

| Nach Funktionsbeschichtung | PLA / Biopolymer-beschichtet | ||

| Wässrige und mineralische Dispersion | |||

| Unbeschichtet / ohne PFAS-Zusätze | |||

| Nach Vertriebskanal | Verpackungskonverter | ||

| Direktbeschaffung durch Markenhersteller | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Thailand | |||

| Indonesien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kompostierbare Kartonverpackungen?

Die Marktgröße für kompostierbare Kartonverpackungen erreichte 2025 einen Wert von 32,71 Milliarden USD und wird bis 2030 voraussichtlich auf 57,28 Milliarden USD anwachsen.

Welche Region wächst im Bereich kompostierbare Kartonverpackungen am schnellsten?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 12,95 % verzeichnen und damit alle anderen Regionen aufgrund starker regulatorischer Dynamik und rascher Urbanisierung übertreffen.

Warum gewinnen Formfaserschalen gegenüber herkömmlichen Wellpappkartons an Marktanteilen?

Trockenformdurchbrüche senken die Produktionskosten und verbessern die Festigkeit, sodass Formfaserschalen die Anforderungen der Gastronomie und der Elektronikpolsterung erfüllen und gleichzeitig Kompostierbarkeit bieten.

Wie beeinflussen regulatorische Verbote die Nachfrage nach kompostierbaren Verpackungen?

Gesetze zur erweiterten Herstellerverantwortung in der EU, Kalifornien und Australien erhöhen die Compliance-Kosten für Kunststoffe und schaffen eine strukturelle Verlagerung hin zu faserbasierten, kompostierbaren Alternativen.

Welche Beschichtungstechnologien verdrängen PLA-Laminate?

Wässrige und mineralische Dispersionsbarrieren skalieren schnell, da sie Heimkompostierbarkeit ermöglichen und PFAS eliminieren und damit aufkommende Gesundheits- und Regulierungsbedenken adressieren.

Was ist das primäre Hemmnis für eine breitere Akzeptanz von kompostierbaren Kartonverpackungen?

Begrenzte industrielle Kompostierungskapazitäten in mehreren Regionen behindern die Entsorgung bestimmter beschichteter Produkte am Ende ihrer Lebensdauer, obwohl Infrastrukturinvestitionen zunehmen, um diese Lücke zu schließen.

Seite zuletzt aktualisiert am: