Marktgröße und Marktanteil für ofenfähige und mikrowellengeeignete Fertiggerichtverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

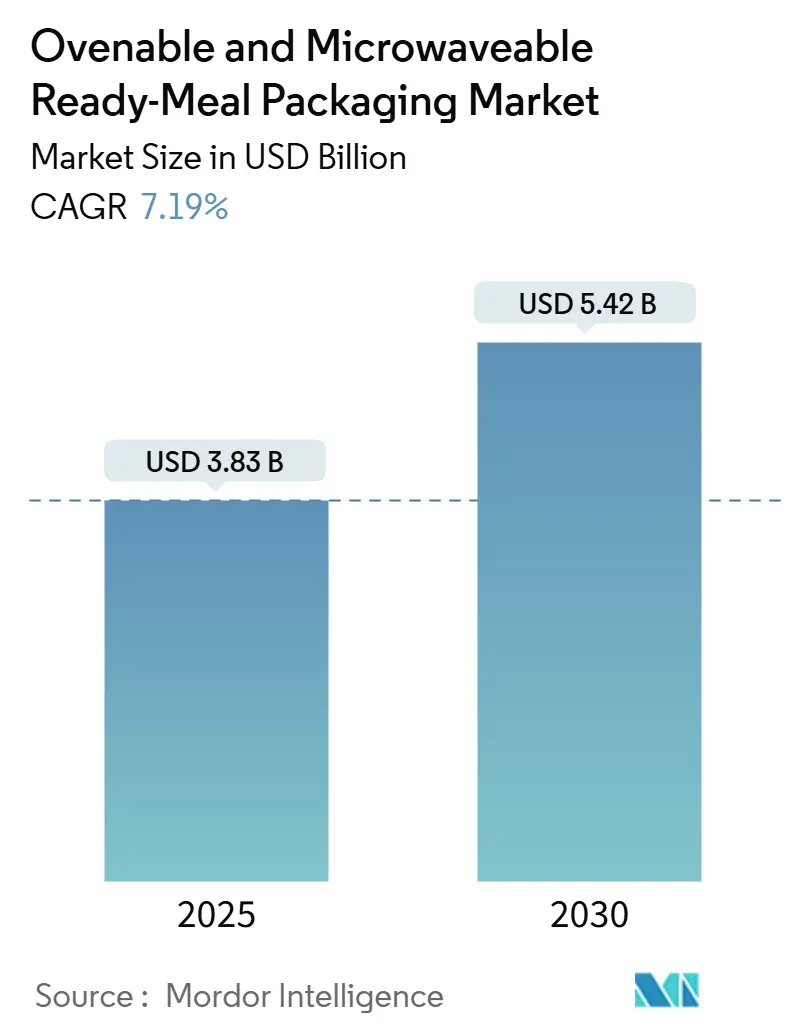

| Marktgröße (2025) | 3.83 Milliarden US-Dollar |

| Marktgröße (2030) | 5.42 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.19% CAGR |

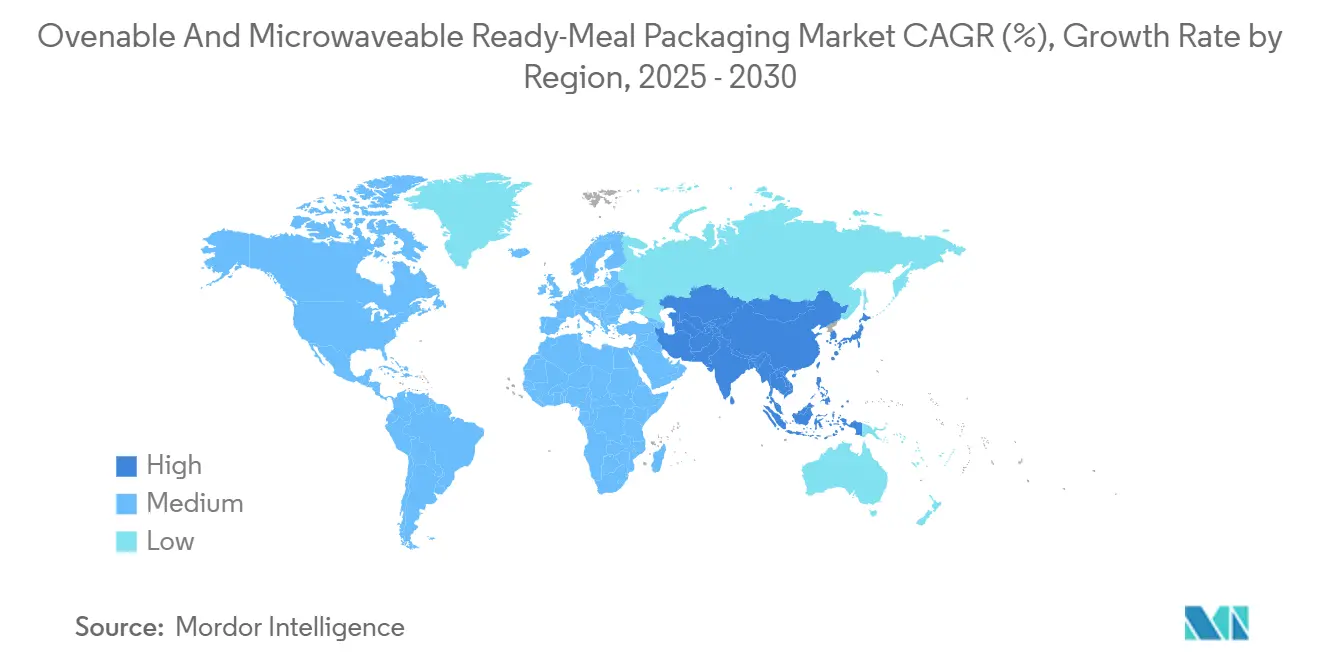

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

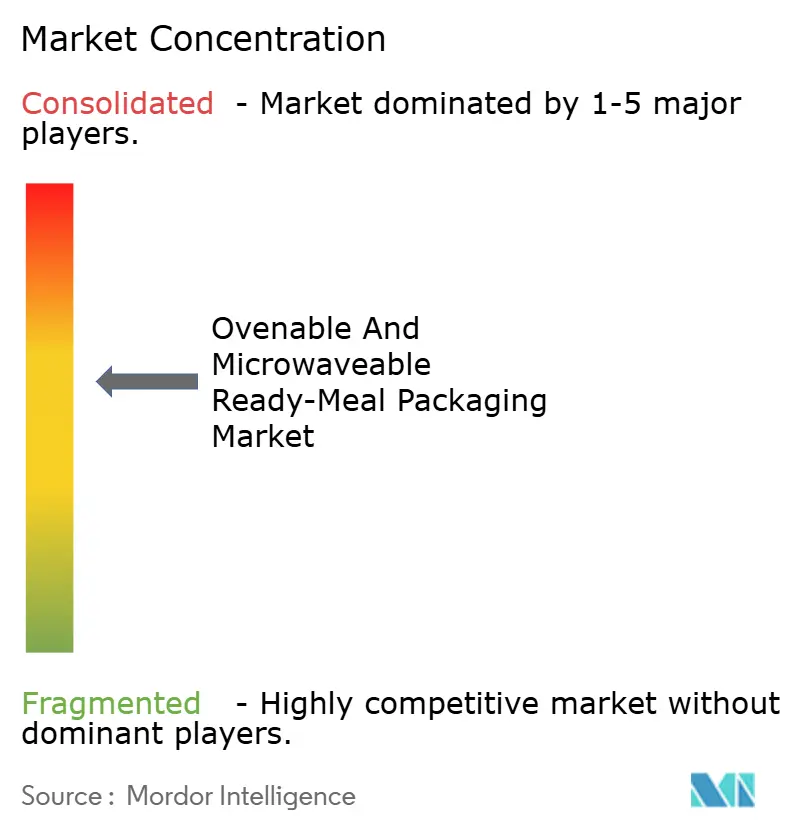

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ofenfähige und mikrowellengeeignete Fertiggerichtverpackungen von Mordor Intelligence

Die Marktgröße für ofenfähige und mikrowellengeeignete Fertiggerichtverpackungen wird im Jahr 2025 auf 3,83 Milliarden USD geschätzt und soll bis 2030 auf 5,42 Milliarden USD anwachsen, was einer CAGR von 7,19 % entspricht. Die kontinuierliche Nachfrage nach doppelt ofenfähigen CPET-Schalen, die Anforderungen der Einzelhändler an recycelten Inhalt sowie das rasch steigende Volumen der Mahlzeitenlieferdienste bilden das Fundament dieses Wachstumspfades. Hersteller profitieren von margenstarken gekühlten Fertiggerichtformaten, die auf fortschrittliche Barrierefolien angewiesen sind, während Verbraucher Verpackungen bevorzugen, die sowohl Mikrowellen- als auch Konventionalofen-Nutzung ermöglichen, ohne die Lebensmittelsicherheit zu beeinträchtigen. Regulatorische Initiativen in Nordamerika, Europa und der Region Asien-Pazifik beschleunigen den Übergang zu Monomateriallösungen und treiben F&E-Budgets sowie Kapitalausgaben für neue Thermoformlinien an. Gleichzeitig stellen die Preisvolatilität bei Neupolymeren und PFAS-Beschränkungen die Agilität der Lieferkette auf die Probe und veranlassen Verarbeiter, ihre Rohstoffportfolios zu diversifizieren und Partnerschaften im Bereich des chemischen Recyclings einzugehen.

Wichtigste Erkenntnisse des Berichts

- Nach Verpackungstechnologie entfielen im Jahr 2024 52,44 % des Umsatzanteils auf doppelt ofenfähige Lösungen, und das Segment wird bis 2030 voraussichtlich die höchste CAGR von 13,82 % verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 32,82 % am Markt für ofenfähige und mikrowellengeeignete Fertiggerichtverpackungen, während Asien-Pazifik bis 2030 die höchste CAGR von 10,61 % erzielen soll.

- Nach Verpackungsmaterial hielt CPET im Jahr 2024 einen Anteil von 38,03 % an der Marktgröße für ofenfähige und mikrowellengeeignete Fertiggerichtverpackungen, während papierbasierte Monomaterialien im Prognosezeitraum mit einer CAGR von 11,23 % wachsen sollen.

- Nach Verpackungsformat trugen Schalen im Jahr 2024 mit 46,23 % zum Umsatz bei, doch Beutel und Taschen sollen aufgrund logistischer Vorteile bei Mahlzeitenlieferdiensten mit einer CAGR von 12,92 % zulegen.

- Nach Endverbraucherkanal entfielen im Jahr 2024 57,03 % auf den Einzelhandel, und Online-Mahlzeitenlieferplattformen sollen bis 2030 mit einer CAGR von 15,71 % expandieren.

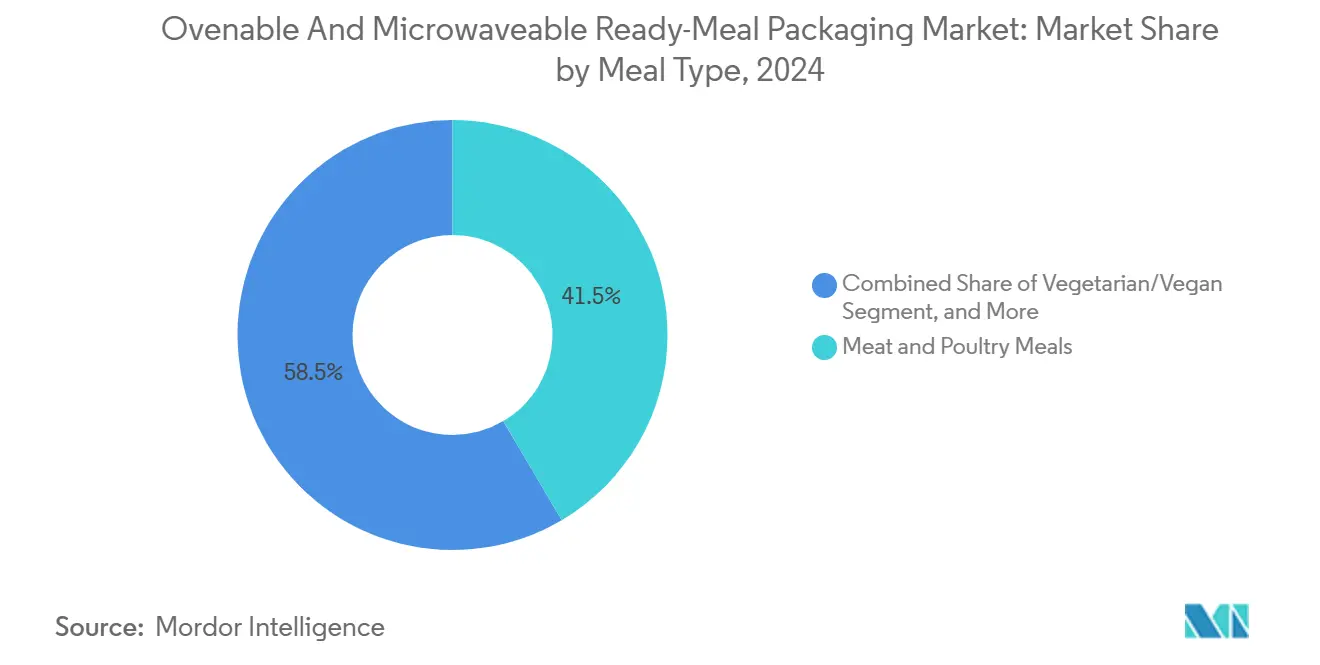

- Nach Mahlzeitentyp hielt Fleisch und Geflügel im Jahr 2024 einen Anteil von 41,51 %, während vegetarische und vegane Angebote auf eine CAGR von 14,32 % zusteuern und damit die Anforderungen an Proteinverpackungen neu gestalten.

Globale Trends und Erkenntnisse im Markt für ofenfähige und mikrowellengeeignete Fertiggerichtverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung von Tiefkühl- zu Kühlfertiggerichten | +1.2% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach doppelt ofenfähigen CPET-Schalen | +1.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Vorgaben der Einzelhändler zu recyceltem Inhalt | +0.9% | Europa und Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rasantes Wachstum der Mahlzeitenlieferdienste | +1.5% | Global, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Lebensmittelsicherheitsvorschriften zugunsten hermetischer Versiegelungen | +0.7% | Global, strenger in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Aufkommende Nachfrage nach „Aufwärmen und Essen” in Südostasien | +1.1% | Kernregion Asien-Pazifik, insbesondere Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung von Tiefkühl- zu Kühlfertiggerichten

Einzelhändler ersetzen Tiefkühlgerichte durch gekühlte Varianten, die frischere sensorische Eindrücke und eine geringere Energieintensität entlang der Kühlkette bieten. Gekühlte Mahlzeiten erfordern sauerstoffabsorbierende Folien, Schutzatmosphärenversiegelung und doppelt ofenfähige Schalengeometrie, die die Produktintegrität beim Transport vom Geschäft nach Hause gewährleistet. Große US-amerikanische Lebensmittelhändler haben ihre Regalflächen bereits auf gekühlte Artikel umgestellt und veranlassen Verarbeiter, mehrschichtige Hochbarrierelinien zu skalieren, die eine ungeöffnete Haltbarkeit von bis zu 30 Tagen SEA erreichen.[1]Sealed Air, „SEE und Ossid gründen strategische Partnerschaft zur Bereitstellung einer neuen nachhaltigen Gesamtlösung für die Schalen-Überwrapping-Technologie,” sealedair.com Der Trend steigert das Schalenvolumen, da gekühlte Mahlzeiten auf starre Formate zum Schutz vor Auslaufen angewiesen sind, und verstärkt die Nachfrage nach linerlosen Kartonhüllen, die die Regalattraktivität steigern und gleichzeitig recycelbar bleiben. Verarbeiter-Servicemodelle integrieren nun In-Line-Bildverarbeitungssysteme, um hermetische Versiegelungen zu gewährleisten, die den HACCP-Standards entsprechen, das Rückrufrisiko zu reduzieren und den Markenruf zu stärken.

Anstieg der Nachfrage nach doppelt ofenfähigen CPET-Schalen

Die kristalline Struktur von CPET widersteht Verformungen bei 220 °C, sodass Verbraucher Lasagne an einem Abend im Ofen bräunen und Reste am nächsten Tag in der Mikrowelle aufwärmen können. Europäische Thermoformer haben zwischen 2024 und 2025 mehr als 50.000 Tonnen CPET-Kapazität hinzugefügt, und vergleichbare Erweiterungen sind in den Vereinigten Staaten im Gange, um Eigenmarken-Fertiggerichtverträge zu erfüllen.[2]Faerch Group, „Faerch erweitert CPET-Kapazität zur Deckung der wachsenden Nachfrage nach doppelt ofenfähigen Produkten,” faerch.com Die inhärente Recyclingfähigkeit von CPET in PET-Strömen steht im Einklang mit den Gebühren der erweiterten Herstellerverantwortung, die nicht sortierbare Mehrschichtmaterialien bestrafen, und treibt Markenumstellungen selbst bei preissensiblen Artikeln voran. Verbesserungen der optischen Klarheit und auf der Unterseite aufgedruckte Recyclinglogos für dunkle Lebensmittel haben das Vertrauen der Käufer weiter gestärkt und Premium-Mahlzeitenhersteller dazu veranlasst, moderate Verpackungskostensteigerungen im Austausch für weniger Kundenbeschwerden zu akzeptieren.

Vorgaben der Einzelhändler zu recyceltem Inhalt

Europäische Supermärkte schreiben ab 2026 einen Mindestanteil von 30 % Post-Consumer-Rezyklat in Eigenmarkenverpackungen vor und zwingen Lieferanten dazu, lebensmittelechtes rPET in CPET zu qualifizieren und hochtemperaturbeständige Papierkartonalternativen zu erkunden, die bei Dampfeinwirkung nicht delaminieren. US-amerikanische Einzelhändler haben parallele Richtlinien über freiwillige Verbände eingeführt und üben Druck auf Verarbeiter aus, Lieferverträge mit PET-Recyclern zu sichern und in Entfärbungssysteme für dunkle Schalen zu investieren. Die Verpackungs-F&E hat sich auf Mono-PET-Deckelfolien verlagert, die sich ohne Haftvermittlerschichten mit CPET verschweißen lassen und so die Trennung am Lebensende vereinfachen.[3]Greenyard, „Regalrevolution: Greenyard und Tetra Pak kooperieren für nachhaltigere Verpackungen,” greenyard.group Compliance-Kosten begünstigen größere Akteure mit vertikal integrierten Recyclinganlagen und vergrößern den Abstand zwischen globalen Marktführern und kleineren regionalen Thermoformern.

Rasantes Wachstum der Mahlzeitenlieferdienste

Mahlzeitenlieferungen überstiegen 2024 weltweit 1 Milliarde Pakete, und städtische Verbraucher erwarten heute portionskontrollierte Zutaten in Verpackungen, die gleichzeitig als Kochgefäß dienen. Anbieter spezifizieren leichte doppelt ofenfähige Schalen, die sich effizient in Wellpappenverpackungen stapeln lassen, Dimensionsgewichtsgebühren reduzieren und gleichzeitig Kühlgelpackungen standhalten. Rezeptkarten heben die Bequemlichkeit des „ofenfertigen” Kochens hervor, was das unkomplizierte Erhitzen zum meistgenannten Servicevorteil unter Abonnenten macht. Da Kuriernetzwerke Netto-Null-Ziele verfolgen, priorisieren Mahlzeitenlieferfirmen Monomateriallösungen, die am Bordstein recycelbar sind, und schaffen Wachstumsmöglichkeiten für papierbasierte Schalen mit pflanzlichen Beschichtungen. Verpackungslinien-OEMs haben mit robotergestützten Kommissionierzellen reagiert, die das variable Artikelpacken automatisieren und Umrüstzeiten auf unter 8 Minuten reduzieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken in der Recyclinginfrastruktur für Mehrschichtfolien | -1.3% | Global, akut in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Volatilität der Neupolymerpreise | -0.8% | Global, kostensensible Segmente am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Verbraucherbedenken gegenüber PFAS und Mikrowellentoxinen | -0.6% | Nordamerika und Europa, zunehmend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalkosten für CPET-Thermoformlinien | -0.4% | Global, betrifft kleine und mittelgroße Verarbeiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken in der Recyclinginfrastruktur für Mehrschichtfolien

Pilotprojekte zum chemischen Recycling haben eine Polymerreinheit von 99 % erreicht, doch der Durchsatz bleibt unter 20.000 Tonnen jährlich – ein Bruchteil des jährlich anfallenden Mehrschichtabfalls.[4]Bayerische Forschungsallianz, „EU-Projekt CIRCULAR FoodPack zeigt Wege zur Kreislaufführung flexibler Lebensmittelverpackungen,” bayfor.org Entwicklungsmärkten fehlen Sammel- und Sortierkapazitäten, was Markeninhaber zwingt, Exportsteuern auf nicht recycelbaren Abfall zu entrichten oder Strukturen für mechanische Verarbeitungsabläufe neu zu gestalten. Finanzierungsengpässe verzögern industrielle Delaminierungsanlagen und verschieben die von FMCG-Unternehmen angekündigten Kreislaufziele. Das Infrastrukturdefizit bremst die Einführung flexibler Mehrschichtmaterialien bei Mahlzeitenlieferdiensten und untergräbt die Margenrückgewinnungspläne der Verarbeiter.

Volatilität der Neupolymerpreise

Die Spotpreise für PET und PP schwankten im Jahr 2024 um mehr als 35 %, was die Verpackungskosten in die Höhe trieb und Notaufschläge von mittelgroßen Verarbeitern auslöste. Fertiggerichthersteller verhandelten Lieferverträge vierteljährlich neu, was die Produktionsplanung störte und den Bedarf an Betriebskapital erhöhte. Kleinere Verarbeiter ohne Terminabsicherung akzeptierten niedrigere Auslastungsraten, um eine Überteuerung von Schalen zu vermeiden, die mit Eigenmarken-Dosenmahlzeiten konkurrieren. Diese Volatilität befeuert die Nachfrage nach Recyclinginputs, doch lebensmittelechtes rPET wird mit einem Aufschlag von 10–15 % gehandelt, was die Substitution bei wertorientierten Artikeln einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsmaterial: CPET führt, während Papier aufholt

CPET behielt im Jahr 2024 einen Umsatzanteil von 38,03 % dank zuverlässiger doppelt ofenfähiger Leistung und Kompatibilität mit Hochgeschwindigkeits-Füll-Siegellinien. Innerhalb dieses Premiumsegments entfielen auf CPET-Produkte 1,46 Milliarden USD der Marktgröße für ofenfähige und mikrowellengeeignete Fertiggerichtverpackungen. Laufende Linienausweitungen und proprietäre Farbwechselindikatoren, die das vollständige Aufwärmen signalisieren, werden die Dominanz von CPET bis 2030 festigen.

Papierbasierte Monomaterialien verzeichneten mit 11,23 % die höchste CAGR, unterstützt durch F&E im Bereich Faserbarrierewerkstoffe, die Ofenschwellenwerte von 200 °C erfüllen, sowie durch Einzelhändlervorgaben, die Lieferanten nach Recyclingfähigkeitswerten bewerten. Kostenunterschiede haben sich auf weniger als 8 Cent pro Einheit für mittlere Portionen verringert, was die Einführung von Eigenmarken in Deutschland, dem Vereinigten Königreich und ausgewählten US-amerikanischen Lebensmittelhändlern ermöglicht. Das aufkommende Papiersegment fordert Aluminiumschalen bei Backmischungen für zu Hause heraus und konkurriert direkt mit PP-Schüsseln bei Mikrowellensnacks. Der Wettbewerb unter Lieferanten dreht sich nun um Innovationen bei Heißsiegellacken, die das Recycling am Bordstein nicht behindern – ein Bereich, in dem skandinavische Papiermühlen patentgeschützte Kantenbeschichtungen besitzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Schalen behaupten sich, während Flexibles zulegen

Starre Schalen repräsentierten im Jahr 2024 46,23 % der Nachfrage, was 1,78 Milliarden USD innerhalb des Marktes für ofenfähige und mikrowellengeeignete Fertiggerichtverpackungen entspricht. Kompatibilität mit Form-Füll-Siegelmaschinen, Portionskontrolle und Merchandising-Ästhetik untermauern ihre Langlebigkeit. Wertoptimierung hat das Schalengewicht um 7–9 % reduziert, ohne die Steifigkeit zu beeinträchtigen, und ermöglicht es Herstellern, sich an Kohlenstoffbilanzen auszurichten.

Beutel und Taschen, obwohl heute nur 13,6 % des Volumens ausmachend, erzielen eine CAGR von 12,92 %, da Mahlzeitenlieferplattformen Flexibles für Gewürzmischungen, Saucen und Sous-vide-Komponenten bevorzugen. Standbeutel integrieren lasergesinterte Ventile, die Dampf ablassen und es Verbrauchern ermöglichen, Inhalte ohne separate Teller in der Mikrowelle zu erhitzen. Ihr geringeres Volumen verbessert die Wirtschaftlichkeit der letzten Meile, was erklärt, warum Mahlzeitenlieferanten Lieferanten zu Mono-PE-Laminierungen drängen. Investitionen in Beutelfülllinien mit 140 Packungen pro Minute sind daher in Spanien, den Vereinigten Staaten und Südkorea gestiegen.

Nach Endverbraucherkanal: Einzelhandel dominiert trotz digitaler Disruption

Traditionelle Supermärkte kontrollierten im Jahr 2024 57,03 % des globalen Volumens, also 2,19 Milliarden USD, und nutzten Kühltheken und starke Eigenmarkenangebote. Kategorieneugestaltungen platzieren gekühlte Mahlzeiten neben frischen Feinkostprodukten und steigern die Impulskaufrate. Lieferantenbewertungskarten binden die Schalenleistung zunehmend an Schwundziele im Geschäft, was zu Spezifikationen für beschlagfreie Deckel und auslaufsichere Bördelprofile führt.

Online-Mahlzeitenlieferdienste, die mit einer CAGR von 15,71 % wachsen, gestalten die Packungsgeometrie um, um Kühlschrankmaße und Kuriergewichtsgrenzen in Einklang zu bringen. Ihre strengen Qualitätsprotokolle bevorzugen ISO-zertifizierte Lieferanten, die die Temperaturhaltung innerhalb eines dreitägigen Transports nachweisen. Verarbeiter bündeln CO₂-Rechner, um Plattformen bei der Veröffentlichung von Fußabdruckmetriken auf Paketebene zu unterstützen und umweltbewusste Abonnenten zufriedenzustellen.

Nach Mahlzeitentyp: Der Boom pflanzlicher Produkte definiert Spezifikationen neu

Fleisch- und Geflügelgerichte dominierten mit einem Anteil von 41,51 %, was etwa 1,60 Milliarden USD der Marktgröße für ofenfähige und mikrowellengeeignete Fertiggerichtverpackungen entspricht. Diese Produkte erfordern hohe Sauerstoffbarrieren, um Lipidoxidation und Geruchseintrag zu verlangsamen, und stützen mehrschichtige EVOH-Strukturen.

Vegetarische und vegane Artikel sollen mit einer CAGR von 14,32 % wachsen, was den Bedarf an pflanzenölbeständigen Beschichtungen in Papierschalen intensiviert. Die Texturvariabilität bei Soja-, Erbsen- und Pilzproteinen erfordert breitere Siegelfenster beim Retortieren und veranlasst Versuche mit biobasierten Klebeschichten, die Temperaturschwankungen standhalten. Verpackungsbriefings für pflanzliche Linien spezifizieren auch transparente Deckel, die bunte Körner und Gemüse präsentieren und dem Verbraucherskeptizismus gegenüber verarbeiteten Analogen entgegenwirken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstechnologie: Doppelt ofenfähige Lösungen geben das Tempo vor

Doppelt ofenfähige Formate erzielten im Jahr 2024 einen Anteil von 52,44 %, was 2,02 Milliarden USD entspricht, und unterstreichen damit ihre zentrale Bedeutung für den Markt für ofenfähige und mikrowellengeeignete Fertiggerichtverpackungen. Lieferanten haben die Kristallinität optimiert, um CPET-Kühlzyklen zu verkürzen, den Liniendurchsatz um 15 % zu steigern und die Stückkosten zu senken. Nur-Mikrowellen-Packungen behalten ihre Relevanz bei Einzelportionsmahlzeiten, doch Marken stellen wichtige Artikel zunehmend auf doppelt ofenfähige Formate um, um das Inventar zu vereinfachen und die Flexibilität für Verbraucher zu erhöhen.

Nur-Konventionalofen-Lösungen halten sich in Nischen-Gourmetangeboten, die Bräunungseffekte erfordern, die Mikrowellen nicht replizieren können. Die F&E erkundet jedoch laminatfreie beschichtete Papierschalen, die in Kombiöfen Knusprigkeit erzielen und gleichzeitig kurze Mikrowellenaufwärmvorgänge tolerieren, was historische Unterschiede zwischen Technologiesegmenten verwischt.

Geografische Analyse

Nordamerika trug im Jahr 2024 32,82 % zum globalen Umsatz bei, begünstigt durch eine weit verbreitete Mikrowellensättigung, ausgefeilte Kühlketten und eine Kultur, die Bequemlichkeit ohne Einbußen bei der wahrgenommenen Frische schätzt. Die regulatorischen Rahmenbedingungen der Region, einschließlich der FDA-Migrationsgrenzen und staatlicher PFAS-Verbote, drängen Lieferanten zu konformen Hochtemperaturharzen und recycelbaren Monomaterialstrukturen. Jüngste Einzelhändlervorgaben für 30 % recycelten Inhalt in Eigenmarkenverpackungen beschleunigen die Qualifizierung von CPET-rPET-Mischungen, während Mahlzeitenlieferabonnements in städtischen Korridoren zweistelliges Wachstum aufrechterhalten. Investitionen von US-amerikanischen Thermoformern in bildgeführte Beschneidesysteme zielen darauf ab, Arbeitskosten zu senken und Deponievermeidungsziele zu erreichen.

Asien-Pazifik wird bis 2030 die höchste CAGR von 10,61 % erzielen, da steigende städtische Einkommen und kleinere Haushalte die Nachfrage nach Aufwärm- und Essfertiggerichten ankurbeln. China führt beim absoluten Volumen, doch südostasiatische Märkte wie Thailand und Indonesien verzeichnen die steilsten Adoptionskurven, unterstützt durch Convenience-Store-Ketten, die gekühlte Mahlzeitenbereiche einführen. Die Lokalisierung von Verpackungen ist entscheidend; koreanische Kimchi-Reisschüsseln erfordern beispielsweise geruchsbarrierefähige Deckel und dampfventilierte Folien, die 800-Watt-Mikrowellen ohne Blasenbildung überstehen. Regulatorische Klarheit bei recycelten Inputs entsteht, wobei Japan Kreisläufe für lebensmittelechtes rPET erprobt, die bald regionalen CPET-Linien dienen könnten.

Europa, ein reifer, aber innovationsgetriebener Markt, macht etwa 28 % der globalen Ausgaben aus. Strenge Vorschläge zur Verpackungs- und Verpackungsabfallverordnung treiben eine rasche Materialüberarbeitung voran, während Verbraucher eine geringe Toleranz gegenüber nicht recycelbaren Schalen zeigen. Deutschland und das Vereinigte Königreich schreiben Recyclingkennzeichnungen auf der Verpackung vor, die die Sortierung am Bordstein erleichtern und den Zeitplan für Monomaterialumstellungen verkürzen. Konventionelle Kunststoffgebühren in den Benelux-Märkten bestrafen Mehrschichtmaterialien und kippen die Kostenrechnung zugunsten von CPET und beschichtetem Fasermaterial. Einzelhändler experimentieren mit digitalem Wasserzeichen, um die Genauigkeit des PET-Stroms zu verbessern, und frühe Ergebnisse berichten von 99 % Erkennungsraten unter Nah-Infrarot-Sortierlinien.

Naher Osten und Afrika sowie Südamerika bleiben aufstrebende Grenzmärkte, die kleinere Anteile beisteuern, aber langfristiges Aufwärtspotenzial bieten, da sich die Kühlkettenlogistik verbessert. Golfstaaten-Einzelhändler führen Fertiggerichtgänge in Hypermärkten ein, die von Expatriate-Belegschaften frequentiert werden, während brasilianische Tiefkühlkostunternehmen gekühlte Lasagne in recycelbaren PET-Schalen erproben, um Premiummargenpotenzial zu erschließen.

Wettbewerbslandschaft

Der Markt für ofenfähige und mikrowellengeeignete Fertiggerichtverpackungen ist mäßig konzentriert. Die fünf größten Verarbeiter, darunter Amcor, Sealed Air, Mondi, Faerch und Sabert, kontrollieren gemeinsam etwa 55–60 % des Umsatzes, während regionale Spezialisten Nischen-Protein- oder Küchenkategorien bedienen. Skalenvorteile zeigen sich in niedrigeren Harzbeschaffungskosten und schnelleren behördlichen Compliance-Genehmigungen. Integrierte Akteure bündeln Design, Schalenproduktion und Deckelfolien und sichern sich mehrjährige Lieferverträge mit globalen Fertiggerichtmarken.

Die strategische Differenzierung dreht sich nun um Nachhaltigkeitskennzahlen. Amcors Recycle-Ready-CPET-Programm nutzt interne PCR-Beschaffung und reduziert Scope-3-Emissionen für Kunden-Artikel. Die Partnerschaft von Sealed Air mit Ossid führt kompostierbare Überwrapping-Lösungen in Kombination mit auslaufsicheren Maschinen ein und bietet Proteinverarbeitern eine schlüsselfertige Linienumrüstung ohne Durchsatzverlust. Mondis Einführung papierbasierter doppelt ofenfähiger Schalen erweitert seine Faserkompetenz in Hochtemperaturnischen und gewinnt Pilotaufträge von skandinavischen Lachsmarken.

Start-ups erschließen Nischen wie biobasierte Beschichtungen und fortschrittliches Lösungsmittelrecycling, das Barrierepolymere für Schale-zu-Schale-Kreisläufe zurückgewinnt. Risikokapital fließt in Systeme zur Qualitätsprüfung mittels künstlicher Intelligenz, die Siegelverunreinigungen und Fremdkörper mit einer Auflösung von 400 ppm erkennen und Rückrufe reduzieren. Patentveröffentlichungen zu lösungsmittelfreier Klebstofflaminierung und kristallinen Keimbildnern deuten auf anhaltende F&E-Aktivitäten trotz Margendrucks durch Polymervolatilität hin.

Markeninhaber verlagern F&E-Zentren zunehmend in die Nähe von Verarbeiter-Pilotlinien, um Konzept-zu-Markt-Zyklen zu beschleunigen, oft innerhalb von 12 Monaten. Diese Nähe ermöglicht iterative Tests zu Ofenbräunung, Mikrowellentransparenz und Haltbarkeitszielen und verkürzt die Markteinführungszeit für limitierte Rezepte, die an Streaming-Plattform-Promotionen gebunden sind. Marktneueinsteiger müssen komplexe Lebensmittelkontakt-Genehmigungswege navigieren, die etablierte Anbieter mit bewährten Compliance-Portfolios begünstigen.

Marktführer im Bereich ofenfähige und mikrowellengeeignete Fertiggerichtverpackungen

Amcor Plc

Sealed Air Corporation

Mondi Group

Huhtamaki Oyj

Graphic Packaging Holding Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Amcor gewann die UK Packaging Awards für seine PrimeSeal ofenfähige Fließverpackung für Fleisch-, Fisch- und Meeresfrüchteprodukte. Die Verpackung bietet 100 % hermetische Versiegelung und Selbstentlüftungstechnologie, reduziert Arbeitsaufwand und Verpackungskomponenten und verbessert den Auslaufschutz. Sie unterstützt die Gewichtsreduzierung und läuft auf Hochgeschwindigkeits-VFFS-Linien.

- April 2025: Sealed Air präsentierte seine nachhaltigen CRYOVAC-Verpackungslösungen auf der IFFA 2025 mit Fokus auf Verpackungen, die Schutz und sofortige Recyclingfähigkeit vereinen. Das Unternehmen hob Innovationen hervor, die auf Fleischverarbeiter und Einzelhändler abzielen und Leistung mit nachhaltigkeitsorientierten Automatisierungsverbesserungen verbinden.

- Januar 2025: Amcor stellte seine OvenRite ofenfähige Verpackung vor, die für Convenience-Mahlzeiten konzipiert ist, die direkt aus dem Kühlschrank oder Gefrierschrank in den Ofen kommen. Sie verfügt über selbstentlüftende Deckel, Mikrowellen- und Ofensicherheit bis 218 °C sowie bedruckte Folien zur Vermeidung von Etikettierung. Die Verpackung zielt darauf ab, das Kreuzkontaminationsrisiko zu reduzieren und Vorbereitungs- und Reinigungszeit für Verbraucher und Verarbeiter zu sparen.

- November 2024: Amcor gab den Abschluss der Übernahme von Berry Global für 8,4 Milliarden USD bekannt und schuf damit ein Verpackungsunternehmen mit erweiterten Starre- und Flexibel-Kapazitäten.

Berichtsumfang des globalen Marktes für ofenfähige und mikrowellengeeignete Fertiggerichtverpackungen

Der Bericht über den Markt für ofenfähige und mikrowellengeeignete Fertiggerichtverpackungen ist segmentiert nach Verpackungsmaterial (CPET, Polypropylen, Papier und Karton, Aluminium, andere Materialien), Verpackungsformat (Schalen, Schüsseln und Becher, Beutel und Taschen, Deckelfolien, Kartons und Hüllen), Mahlzeitentyp (Fleisch und Geflügel, Meeresfrüchte, Vegetarisch/Vegan, Backwaren und Süßwaren, andere), Endverbraucherkanal (Einzelhandel, Convenience-Stores, Gastronomie, Online-Mahlzeitenlieferdienst), Verpackungstechnologie (nur Mikrowelle, nur Konventionalofen, doppelt ofenfähig) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| CPET (kristallines PET) |

| Polypropylen (PP) |

| Papier und Karton |

| Aluminium |

| Andere Verpackungsmaterialien (PLA, PE usw.) |

| Schalen |

| Schüsseln und Becher |

| Beutel und Taschen |

| Deckelfolien |

| Kartons und Hüllen |

| Einzelhandel (Super- und Hypermärkte) |

| Convenience- und Tankstellenshops |

| Gastronomie (Schnellrestaurants, Vollservicerestaurants, Cafés) |

| Online-Mahlzeitenlieferdienst und Online-Lebensmittelhandel |

| Fleisch- und Geflügelfertiggerichte |

| Meeresfrüchteферtiggerichte |

| Vegetarische und vegane Fertiggerichte |

| Backwaren und Süßwaren |

| Andere Mahlzeitentypen |

| Nur Mikrowelle |

| Nur Konventionalofen |

| Doppelt ofenfähig |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungsmaterial | CPET (kristallines PET) | ||

| Polypropylen (PP) | |||

| Papier und Karton | |||

| Aluminium | |||

| Andere Verpackungsmaterialien (PLA, PE usw.) | |||

| Nach Verpackungsformat | Schalen | ||

| Schüsseln und Becher | |||

| Beutel und Taschen | |||

| Deckelfolien | |||

| Kartons und Hüllen | |||

| Nach Endverbraucherkanal | Einzelhandel (Super- und Hypermärkte) | ||

| Convenience- und Tankstellenshops | |||

| Gastronomie (Schnellrestaurants, Vollservicerestaurants, Cafés) | |||

| Online-Mahlzeitenlieferdienst und Online-Lebensmittelhandel | |||

| Nach Mahlzeitentyp | Fleisch- und Geflügelfertiggerichte | ||

| Meeresfrüchteферtiggerichte | |||

| Vegetarische und vegane Fertiggerichte | |||

| Backwaren und Süßwaren | |||

| Andere Mahlzeitentypen | |||

| Nach Verpackungstechnologie | Nur Mikrowelle | ||

| Nur Konventionalofen | |||

| Doppelt ofenfähig | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden ofenfähige und mikrowellengeeignete Fertiggerichtverpackungen im Jahr 2030 erreichen?

Der Markt soll bis 2030 einen Wert von 5,42 Milliarden USD erreichen und mit einer CAGR von 7,19 % wachsen.

Welche Region wird bis 2030 am schnellsten wachsen?

Asien-Pazifik soll eine CAGR von 10,61 % verzeichnen, die höchste unter allen Regionen.

Warum gewinnen doppelt ofenfähige Verpackungen an Beliebtheit?

Sie ermöglichen es Verbrauchern, Mahlzeiten sowohl in Mikrowellen als auch in Konventionalöfen zu erhitzen, was die Bequemlichkeit steigert und gleichzeitig den Einzelhändlervorgaben für vielseitige, recycelbare Formate entspricht.

Wie wirken sich die Recyclinginhaltsvorgaben der Einzelhändler auf Materialien aus?

Supermärkte verlangen nun bis zu 30 % Post-Consumer-Rezyklat und lenken Verarbeiter in Richtung CPET-rPET-Mischungen und papierbasierter Monomaterialien, die leicht sortiert und am Bordstein recycelt werden können.

Welche Rolle spielen Mahlzeitenlieferdienste bei der Verpackungsnachfrage?

Mahlzeitenlieferanbieter, die mit einer CAGR von 15,71 % wachsen, bevorzugen leichte doppelt ofenfähige Schalen und Beutel, die der gekühlten Distribution standhalten und das Kochen zu Hause vereinfachen.

Welches Verpackungsmaterial wächst am schnellsten?

Papierbasierte Monomaterialien wachsen mit einer CAGR von 11,23 %, da Faserbarriererinnovationen Ofenkompatibilität ohne Einbußen bei der Recyclingfähigkeit erreichen.

Seite zuletzt aktualisiert am: