Marktgröße und Marktanteil für Lebensmittel- und Getränkeverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

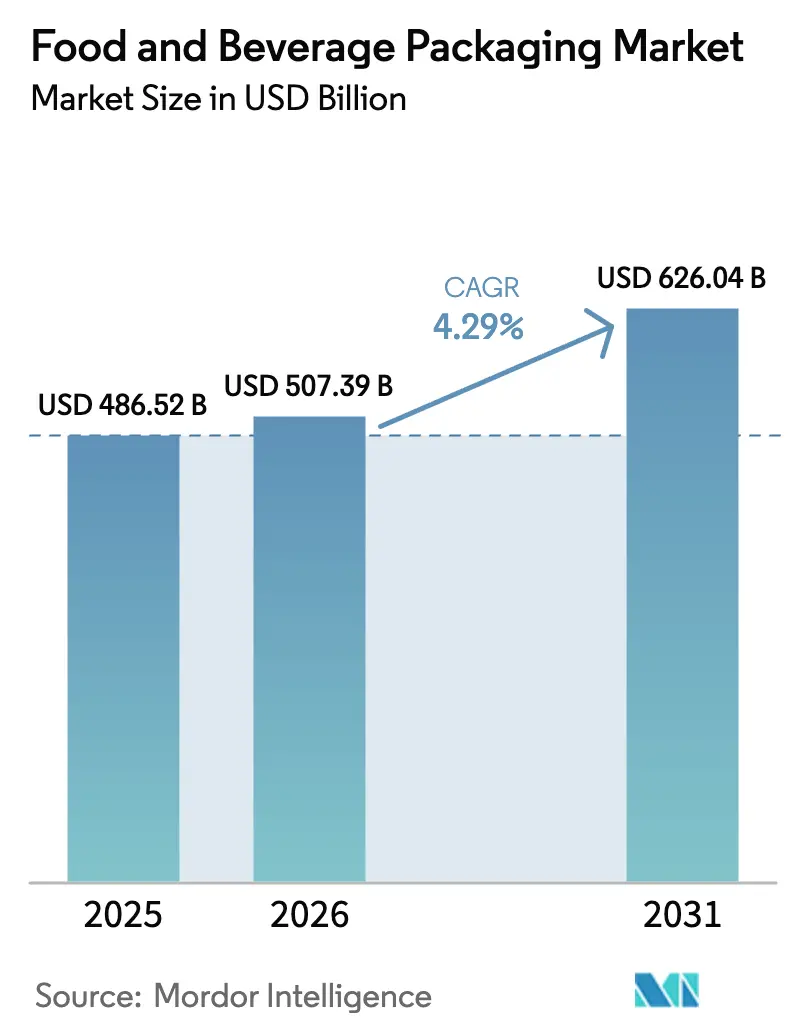

| Marktgröße (2026) | 507.39 Milliarden US-Dollar |

| Marktgröße (2031) | 626.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

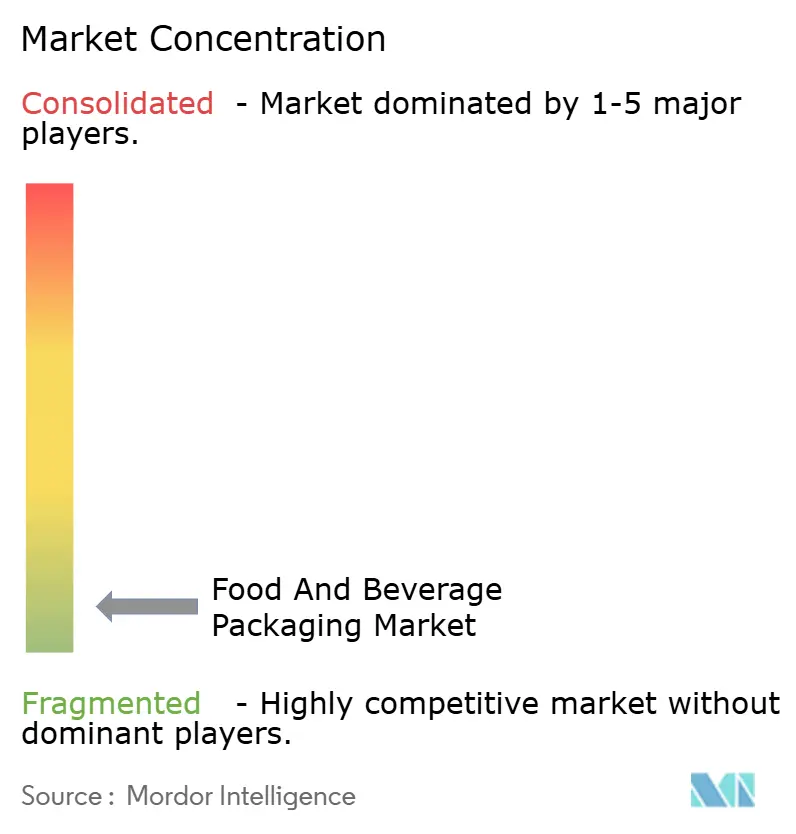

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittel- und Getränkeverpackungen von Mordor Intelligence

Die Marktgröße für Lebensmittel- und Getränkeverpackungen wird voraussichtlich von 486,52 Milliarden USD im Jahr 2025 auf 507,39 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 626,04 Milliarden USD bei einem CAGR von 4,29 % über den Zeitraum 2026–2031 erreichen. Die Fähigkeit, Nachhaltigkeitsvorgaben zu erfüllen und gleichzeitig die Materialinflation einzudämmen, hält die Nachfrage über die wichtigsten Substrate hinweg stabil. Die Verbraucherpräferenz für Einzelportionsverpackungen, regulatorische Impulse für Recyclingmaterialien und Investitionen in hochbarrierige Monomaterialfolien stützen gemeinsam das Umsatzwachstum. Etablierte Verarbeiter nutzen ihre Größe, um Forschung und Entwicklung im Bereich kompostierbarer Polymere zu finanzieren, während mittelständische Akteure sich auf regionale Quick-Commerce-Verträge konzentrieren. Erhöhte Kostenvolatilität bei Aluminium und Glas treibt die Substitution hin zu flexiblen Laminaten voran, doch Premium-Getränkemarken bevorzugen weiterhin Metall und Glas zur Differenzierung. Über alle Regionen hinweg prägt die politische Harmonisierung – insbesondere rund um Gebühren der erweiterten Herstellerverantwortung (EPR) – die langfristigen Kapitalallokationsentscheidungen für den globalen Markt für Lebensmittel- und Getränkeverpackungen.

Wichtigste Erkenntnisse des Berichts

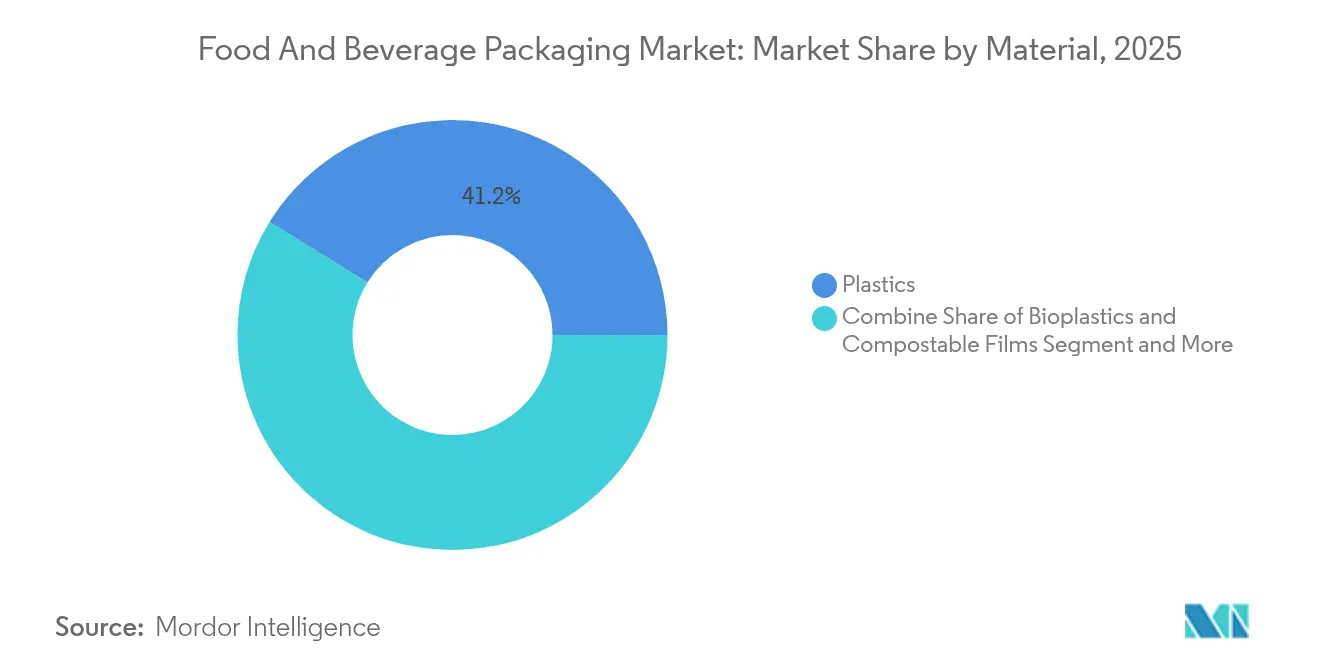

- Nach Material führten Kunststoffe mit einem Marktanteil von 41,20 % am Markt für Lebensmittel- und Getränkeverpackungen im Jahr 2025; Biokunststoffe und kompostierbare Folien werden bis 2031 den schnellsten CAGR von 7,52 % verzeichnen.

- Nach Produktformat entfiel auf flexible Verpackungen ein Anteil von 54,10 % am Umsatz 2025, während starre Formate voraussichtlich mit einem CAGR von 2,67 % zurückbleiben werden.

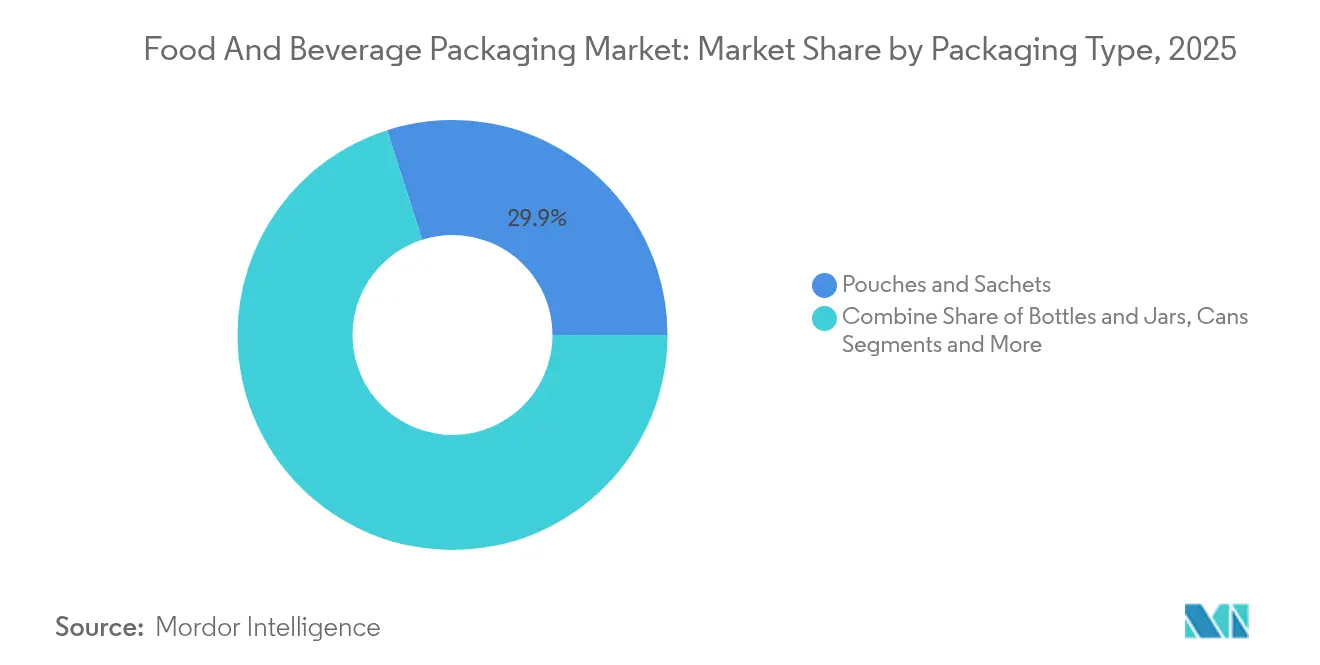

- Nach Verpackungstyp hielten Beutel und Sachets im Jahr 2025 einen Anteil von 29,92 % an der Marktgröße für Lebensmittel- und Getränkeverpackungen und werden bis 2031 mit einem CAGR von 7,55 % wachsen.

- Nach Anwendung behielt Lebensmittel im Jahr 2025 einen Umsatzanteil von 56,20 %; Getränke werden bis 2031 den höchsten CAGR von 5,61 % verzeichnen.

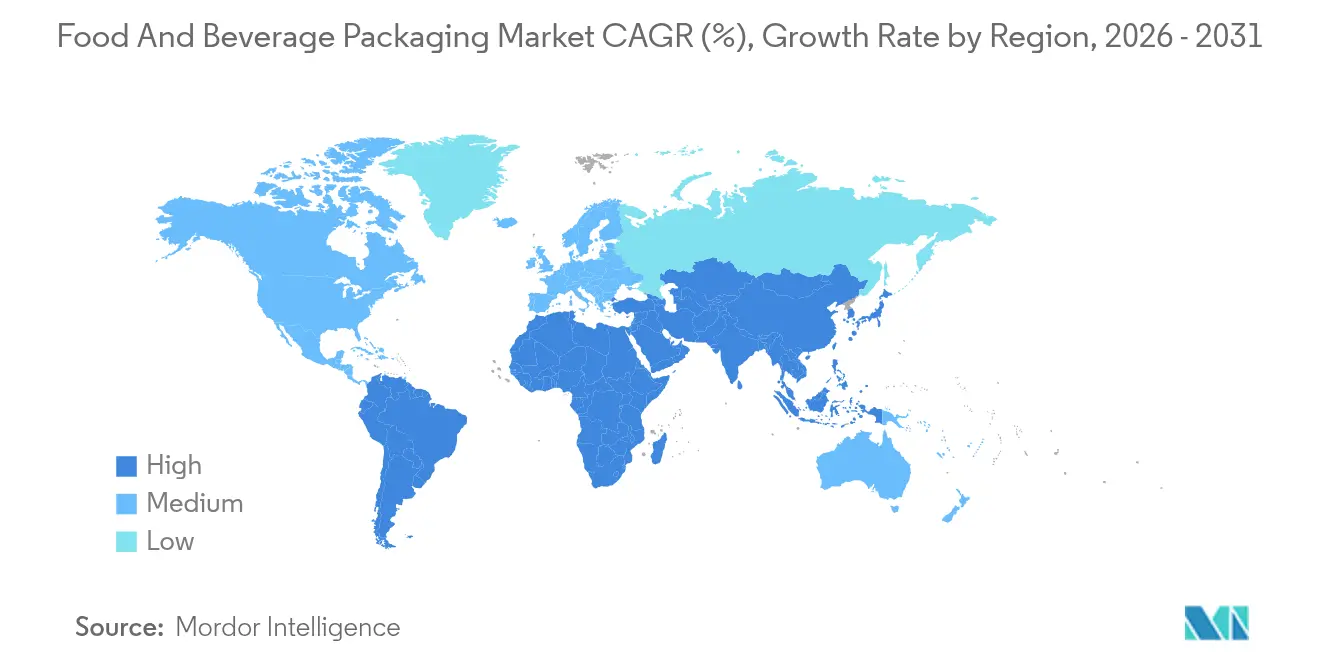

- Nach Geografie dominierte Asien-Pazifik mit 41,40 % des Umsatzes 2025 und wird bis 2031 mit einem CAGR von 7,18 % führend sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lebensmittel- und Getränkeverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Einzelportions-Fertiggerichten unter asiatischen Millennials | +1.2% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Umstieg der Brauereien auf leichte, recycelbare Aluminiumflaschen in Nordamerika | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ziele des EU-„Green Deal” treiben papierbasierte Barriereinnovationen voran | +0.9% | Europa als Kernmarkt, Ausstrahlungseffekte auf den globalen Markt | Langfristig (≥ 4 Jahre) |

| Quick-Commerce-Boom erfordert manipulationssichere Sekundärverpackungen | +0.7% | Global, mit frühen Gewinnen in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung von Craft-Spirituosen in Lateinamerika steigert die Nachfrage nach geprägtem Glas mit NFC-Verschlüssen | +0.4% | Südamerika und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunahme von Milchalternativgetränken treibt aseptische Kartons voran | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Einzelportions-Fertiggerichten unter asiatischen Millennials

Einzelportionsformate verbreiten sich in der gesamten Region Asien-Pazifik, da städtische Millennials das traditionelle Kochen zugunsten von komfortorientierten Essgelegenheiten aufgeben. Portionskontrollierte SKUs ermöglichen eine Premium-Preisgestaltung pro Einheit, reduzieren Lebensmittelverschwendung im Haushalt und entsprechen Vorschriften, die kleinere Verpackungsgrößen durch günstige steuerliche Behandlung begünstigen. Der Markt für Lebensmittel- und Getränkeverpackungen profitiert davon, da Lohnpacker in Hochdurchsatz-Form-Füll-Siegellinien investieren, die mehrere SKU-Größen mit schnellen Umrüstzeiten verarbeiten können. Digitale Lebensmittelplattformen verstärken den Trend, da kompakte Portionen zu den engen Lieferfenstern und dem begrenzten Kühlraum passen, die in dicht besiedelten Städten üblich sind. Regionale Verarbeiter, die recycelbare Monomaterialstrukturen sichern, erlangen einen First-Mover-Kostenvorteil, sobald EPR-Gebühren steigen. Inmitten dieses Wandels lokalisieren multinationale Marken Geschmacksprofile in 100-g–250-g-Beuteln, um die Nachfrage nach Wochentags-Lunchboxen zu bedienen, was das Mengenwachstum für den Markt für Lebensmittel- und Getränkeverpackungen unterstützt. [1]Roland Foods, „Regionaler Marktberichtsnachrichten März 2025”, rolandfoods.com

Umstieg der Brauereien auf leichte, recycelbare Aluminiumflaschen in Nordamerika

Craft- und Premiumbrauereien beschleunigen den Übergang von Glas zu leichten Aluminiumflaschen, um Frachtkosten zu senken, die Lagerstabilität zu verbessern und Nachhaltigkeitsnachweise zu stärken. Der Wechsel reduziert das ausgehende Logistikgewicht um etwa 60 %, was die Volatilität bei Blechprämien ausgleicht, die mit begrenzten Schmelzkapazitäten zusammenhängen. Die nahezu unbegrenzte Recycelbarkeit von Aluminium findet bei Interessengruppen Anklang, die Marken-Scorecards zur Kreislaufwirtschaft veröffentlichen, und veranlasst Einkaufsleiter, Metall gegenüber nicht recycelbaren Laminaten zu bevorzugen. Der Investitionsfall wurde gestärkt, als Ball Corporation im Jahr 2025 Florida Can Manufacturing integrierte, um eine zusätzliche Versorgung für kurzläufige Spezial-SKUs zu sichern. [2] Ball Corporation, „Weitere Optimierung des nordamerikanischen Netzwerks durch die Übernahme von Florida Can Manufacturing”, ball.com Da hopfenbetonte Bierstile empfindlich auf Photoabbau reagieren, setzen Brauereien auf matte Sleeves und Innenlacke, um den Geschmack zu erhalten. Diese Leistungsvorteile stützen ein hohes einstelliges Tonnagenwachstum für Aluminiumflaschen im gesamten Markt für Lebensmittel- und Getränkeverpackungen.

Ziele des EU-„Green Deal” treiben papierbasierte Barriereinnovationen voran

Die europäische Verpackungs- und Verpackungsabfallverordnung schreibt vor, dass alle Verpackungen bis 2030 wiederverwendbar oder recycelbar sein müssen, was Verarbeiter dazu zwingt, Papiersubstrate mit biobasierten Beschichtungen nachzurüsten, die mehrschichtigen Kunststoffen ebenbürtig sind. Frühe Anwender setzen dispersionsbeschichtete Fasern ein, die Fettbeständigkeit ohne PFAS aufrechterhalten und damit drohende Verbote von per- und polyfluorierten Alkylsubstanzen umgehen. Die Investitionsausgaben steigen für Pilotbeschichter, die Chitosan- oder PVOH-Schichten testen, die feuchten Vertriebskanälen standhalten können. Einzelhändler bringen „recyclingfähige” Piktogramme an, um die Verbrauchersortierung zu fördern und das Mengenpotenzial für barriereverstärkten Karton zu stärken. Skalenvorteile entstehen für Papiermühlen, die Zellstoff, Beschichtungschemie und Laminierung vertikal integrieren, was den Marktanteil innerhalb der europäischen Region des Marktes für Lebensmittel- und Getränkeverpackungen konsolidiert.

Quick-Commerce-Boom erfordert manipulationssichere Sekundärverpackungen

Das Versprechen einer 30-minütigen Lebensmittellieferung verändert das vorgelagerte Verpackungsdesign. Primärverpackungen, die für Einzelhandelsregale konzipiert wurden, verfügen oft nicht über die Dichtungsintegrität, die für Kuriere erforderlich ist, die Taschen mehrfach vor der Übergabe handhaben. Marken spezifizieren nun polymerbasierte Umhüllungen mit brüchigen Aufreißstreifen oder Kartonhülsen mit VOID-bei-Manipulation-Tinten. Haftungsrahmen weiten sich auf Last-Mile-Plattformen aus, was Manipulationssicherheit zu einer rechtlichen Notwendigkeit macht. Verpackungslösungen integrieren QR-Codes, die den Siegelstatus bei Versand und Ankunft protokollieren und die Rückverfolgbarkeit verbessern. Verarbeiter, die den Markt für Lebensmittel- und Getränkeverpackungen beliefern, investieren in Digitaldruckmaschinen für serialisierte Grafiken, die kleine stadtspezifische Auflagen ermöglichen, die Sicherheit und Marketing in einer einzigen Komponente vereinen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kunststoffsteueraufschläge auf Verpackungen mit Neukunststoffanteil in Großbritannien und Kanada | -0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| US-PFAS-Grenzwerte erzwingen kostspielige Kartonreformulierung | -0.8% | Nordamerika als Kernmarkt, Ausstrahlungseffekte auf den globalen Markt | Mittelfristig (2–4 Jahre) |

| Engpässe bei Aluminiumblech schränken das Angebot für Craft-Brauer ein | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Energieintensives Glasschmelzen erhöht die Kosten in der EU | -0.4% | Europa als Kernmarkt, Ausstrahlungseffekte auf den globalen Markt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kunststoffsteueraufschläge auf Verpackungen mit Neukunststoffanteil in Großbritannien und Kanada

Steuern auf Verpackungen mit weniger als 30 % Recyclinganteil erhöhen die harzbasierten Inputkosten in früh einführenden Märkten um 15–20 %. Kleine Verarbeiter ohne Rückgewinnungskapazität sehen sich mit Margenverengung oder Kundenverlust konfrontiert, was Fusionspipelines beschleunigt, da regionale Akteure Größe anstreben, um Pelletier- und Waschinvestitionen zu amortisieren. Markeninhaber sichern sich ab, indem sie SKUs in Mono-PP-Folien mit Post-Consumer-Rezyklat umgestalten, obwohl Herausforderungen bei Klarheit und Geruch bestehen bleiben. Grenzüberschreitende Arbitrage entsteht, da Extruder in Niedrigsteuergebieten Rollenmaterial an Markeninhaber in besteuerten Märkten exportieren, was die Wirksamkeit der Politik leicht abschwächt. Über den Prognosehorizont hinaus dämpft diese fiskalische Belastung die Basiswachstumsrate des Marktes für Lebensmittel- und Getränkeverpackungen inmitten von Compliance-Lernkurven.

US-PFAS-Grenzwerte erzwingen kostspielige Kartonreformulierung

Ab 2024 schränkt die US-amerikanische Lebensmittel- und Arzneimittelbehörde PFAS in lebensmittelkontaktierenden Beschichtungen ein, was eine Neugestaltung von etwa 40 % der fettbeständigen Kartonmengen erfordert. Alternative wasserbasierte Beschichtungen können das Flächengewicht des Kartons um 10 % erhöhen, was die Laufgeschwindigkeiten verringert und die Transportemissionen erhöht. Papiermühlen investieren in Pilotbeschichter, um Alginat- oder Carnaubasysteme zu qualifizieren, aber nachgelagerte Drucker müssen Öfen neu kalibrieren, um bei niedrigeren Temperaturen zu härten. Foodservice-Ketten verhandeln Aufschläge, während sie Co-Branding anstreben, das sicherere Chemie hervorhebt und Compliance als Vertrauenswert für Verbraucher positioniert. Dennoch belasten verlängerte Zertifizierungszeiträume die Cashflows unabhängiger Verarbeiter und üben einen moderaten negativen Druck auf den CAGR des Marktes für Lebensmittel- und Getränkeverpackungen aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Biokunststoffe treiben den Nachhaltigkeitswandel voran

Nachfragemuster unterstreichen die Vielseitigkeit von Kunststoffen, wobei konventionelle Harze im Jahr 2025 einen Anteil von 41,20 % behalten. Dennoch erschließen regulatorische Obergrenzen für die Verwendung von Neupolymeren und Deponieverbote einen CAGR von 7,52 % für Biokunststoffe und positionieren sie als klaren mengenmäßigen Ausreißer bis 2031 innerhalb des Marktes für Lebensmittel- und Getränkeverpackungen. Frühe Anwender mischen PLA mit PBAT, um eine Heimkompostierungszertifizierung zu erreichen und sich damit für kommunale Sammelversuche in Europa und China zu qualifizieren. Ausschreibungen von Markeninhabern gewichten nun die Reduzierung des CO₂-Fußabdrucks vor den Harzkosten und kippen Scorecards zugunsten von Biopolymerangeboten. Da die Kapazitäten in Thailand und den Vereinigten Staaten ausgebaut werden, werden die Stückkosten bis 2027 voraussichtlich mit LDPE konvergieren, was die Substitution in Trockensnaclbeuteln beschleunigt. Papier und Karton verzeichnen ein mittleres einstelliges Wachstum, gestützt durch Wellpappe-E-Commerce-Versandkartons, die keine lebensmittelkontaktrechtliche Konformität erfordern. Unterdessen steigt der Aluminiumanteil leicht in Premium-RTD-Kaffeedosen aufgrund seiner hervorragenden Sauerstoffbarriere und unbegrenzten Recycelbarkeit. Glasmengen bleiben stabil, aber der durchschnittliche Verkaufspreis steigt, da Spirituosenmarken das Flaschendesign mit UV-gehärteten metallischen Tinten premiumisieren.

Der wirtschaftliche Fall für Biokunststoffe stärkt sich, sobald EPR-Gebührendifferenziale zunehmen. Hersteller von PLA und PHA integrieren nun Fermentationsrückstände in Biomassekessel und erzielen Emissionsreduzierungen von der Wiege bis zum Werkstor, die ESG-gebundene Finanzierungen anziehen. Verarbeiter in der Lebensmittel- und Getränkeverpackungsbranche rüsten Blasfolienlinien mit Schnecken mit geringerer Scherung nach, um den Durchsatz bei der Verarbeitung von PLA-Mischungen aufrechtzuerhalten. Materiallieferanten bündeln technische Supportpakete und reduzieren die Qualifizierungsvorlaufzeiten für Lohnpacker. Diese Ökosystemgewinne verstärken den strukturellen Schwenk hin zu biobasierten Substraten in der gesamten Breite des Marktes für Lebensmittel- und Getränkeverpackungen.

Nach Produktformat: Flexible Verpackungen führen bei Innovationen

Flexible Laminate erzielten 2025 einen Umsatzanteil von 54,10 % und werden voraussichtlich mit einem CAGR von 5,72 % wachsen, was ihre Rolle als zentrale Substratfamilie für den Markt für Lebensmittel- und Getränkeverpackungen festigt. Gewicht-zu-Produkt-Verhältnisse von bis zu 80 % niedriger als bei starren Verpackungen führen zu Frachtersparnissen und CO₂-Etikettenvorteilen, die mit Netto-Null-Fahrplänen in Einklang stehen. Retortenbeutel für haltbare Suppen tauschen Aluminiumfolie gegen ultradünne oxidbeschichtete PET-Folie aus, was das Verpackungsgewicht reduziert und gleichzeitig die Sterilisationsbeständigkeit bei 121 °C beibehält. Verarbeiter-Forschung und -Entwicklung lenkt Kapital in lösungsmittelfreie Klebstoffsysteme, die die Aushärtung beschleunigen und VOC-Emissionen reduzieren. Im Bereich gekühlter Milchprodukte ersetzen thermoformbare Mono-PET-Bahnen Mehrkomponentenstrukturen und ermöglichen ein geschlossenes Flaschen-zu-Schalen-Recycling. Starre Verpackungen behalten kritische Nischen, insbesondere dort, wo Ergonomie im Gebrauch oder Regalblockierungsfaktor wichtig sind – Glasgläser für Gourmet-Würzsaucen, Verbunddosen für Pulvergetränke und Mehrschicht-PET-Flaschen für Heißabfüllung von Saft.

Da sich Unternehmensklimaverpflichtungen verschärfen, verlagern sich Investitionen auf flexible Monomaterialplattformen. Amcors recyclingfähiges Portfolio exemplifiziert den Trend und liefert Drop-in-Rollenmaterial, das bis zu 35 % PCR-Einarbeitung ohne Beeinträchtigung der Barriere- oder Siegelleistung erreicht. Von europäischen Markenkoalitionen finanzierte Initiativen für digitale Wasserzeichen versprechen eine Rationalisierung der Nahinfrarotsortierung und bereiten die Infrastruktur für hochwertiges Folienrecycling vor. Zusammen festigen diese Entwicklungen flexible Formate als das dynamischste Wettbewerbsfeld innerhalb des Marktes für Lebensmittel- und Getränkeverpackungen.

Nach Verpackungstyp: Beutel und Sachets gewinnen an Bedeutung

Beutel und Sachets hielten im Jahr 2025 einen Anteil von 29,92 % an der Marktgröße für Lebensmittel- und Getränkeverpackungen und sind auf dem Weg zu einem CAGR von 7,55 %. Der Wert ergibt sich aus effizienter Raumnutzung und reduziertem Kopfraum, was Transportemissionen und Lagerflächen reduziert. Wiederverschließbare Ausgießer machen Standbeutel für familiengroße Würzsaucen geeignet, während Dreiseitensiegel-Sachets die Mikronährstoffanreicherung in einkommensschwachen Regionen ermöglichen. Markenvermarkter nutzen die hohe bedruckbare Oberfläche, um SKUs in überfüllten digitalen Verkaufsräumen zu differenzieren. Aluminiumdosen bleiben in kohlensäurehaltigen Kategorien relevant, doch Blechengpässe erzwingen Preiserhöhungen, die das Mengeninteresse unabhängiger Craft-Brauer leicht erodieren. Flaschen – sowohl aus Glas als auch aus PET – behalten Regalwirkungsvorteile, werden aber leichter gemacht, um wettbewerbsfähig zu bleiben.

Das Aufkommen von E-Commerce-geeigneten Beutelstrukturen mit Falltestbewertungen bis zu 1 m erweitert den Anwendungsbereich auf empfindliche Füllungen wie aufgeschlagene Milchprodukte und Cold-Brew-Kaffeekonzentrate. Smart-Label-Integrationen liefern chargenspezifische Authentizitätsprüfungen und unterstützen die grenzüberschreitende Compliance für Säuglingsnahrungsmarken. Tetra Paks kartonbasierte Innovationen verwischen die Formatgrenzen weiter, indem sie körnige Partikel aufnehmen, ohne aseptische Füller zu verstopfen. Insgesamt bestätigen diese Entwicklungen Beutel und Sachets als den am schnellsten wachsenden Knotenpunkt in der sich entwickelnden Architektur des Marktes für Lebensmittel- und Getränkeverpackungen.

Nach Anwendung: Getränke treiben Premium-Innovationen voran

Während Lebensmittel im Jahr 2025 einen Umsatzanteil von 56,20 % ausmachten, werden Getränke voraussichtlich mit einem CAGR von 5,61 % wachsen, was einen Schwenk hin zu premiumem Erlebniskonsum widerspiegelt. Craft-Brauereien steigern die Nachfrage nach Aluminiumverpackungen und nutzen ganzkörperliche Schrumpfhüllen für saisonale Sondereditionen. Funktionsgetränke, angereichert mit Kollagen oder Adaptogenen, setzen auf Braunglas, um lichtempfindliche Wirkstoffe zu schützen und die Ofenauslastung in Europa und Nordamerika aufrechtzuerhalten. Spirituosenhäuser integrieren NFC-Halsetiketten zur Bekämpfung von Fälschungen und validieren Käufe über Blockchain-Ledger, die von Konsortien von Destillerien gepflegt werden. Milchalternativgetränke verlassen sich auf aseptische Kartonlinien, um nicht gekühlte SKUs zu versenden, was Einzelhändler von Kühlkettenkosten entlastet und die geografische Reichweite erweitert. Innerhalb des Marktes für Lebensmittel- und Getränkeverpackungen erzielen diese getränkezentrierten Innovationen höhere Preisrealisierungen als Massenahrungsmittel und schützen Verarbeiter vor Rohstoffinflation.

Zukunftsorientierte Portfolios umfassen Hybridverpackungen – PET-Flaschen mit eingeformten Griffen in Karton-Multipacks – die darauf ausgelegt sind, Kunststoffreduzierungsverpflichtungen zu erfüllen, ohne den Verbraucherkomfort zu beeinträchtigen. Diageos Forschung zeigt, dass Millennial-Verbraucher bereit sind, einen Aufpreis von 12 % für Spirituosen in kohlenstoffarmen Verpackungen zu zahlen, was Forschung und Entwicklung in die Substitution von Glasscherben durch recycelten Feldspat antreibt. Diese Bereitschaft, nachhaltiges Design zu belohnen, fördert kontinuierliche Iteration unter Verarbeitern, die Getränkekunden bedienen, und sichert einen robusten Wachstumskorridor für den breiteren Markt für Lebensmittel- und Getränkeverpackungen.

Geografische Analyse

Asien-Pazifik dominiert den Markt für Lebensmittel- und Getränkeverpackungen mit einem Umsatzanteil von 41,40 % im Jahr 2025 und prognostiziert einen CAGR von 7,18 % bis 2031. Chinas Verbot nicht recycelbarer Mehrschichtfolien katalysiert Investitionen in PE-basierte Monomaterialanlagen, während Indiens obligatorische Gebühren der erweiterten Herstellerverantwortung Upgrades des Sammelnetzwerks stimulieren. Städtische Mittelklassehaushalte in Indonesien und Vietnam wechseln vom Massenkauf auf Nassmärkten zu strichcodierten verpackten Grundnahrungsmitteln, was die Nachfrage nach Sachet- und Beutellinien steigert. Staatliche Subventionen für die Biopolymercompoundierung in Thailand beschleunigen die regionale Kapazität und reduzieren die Abhängigkeit von importierten PLA-Pellets. Multinationale Unternehmen lokalisieren die Produktion, um Wechselkursrisiken abzupuffern, was den überproportionalen Beitrag Asien-Pazifiks zum Markt für Lebensmittel- und Getränkeverpackungen stärkt.

Nordamerika kombiniert Innovationstiefe mit Rohstoffselbstversorgung und verankert die Premiumisierung. US-amerikanische Blechmühlen erweitern die Kapazität, um Hard-Seltzer- und Ready-to-Drink-Kaffeeeinführungen zu bedienen und leichte Rückgänge bei kohlensäurehaltigen Erfrischungsgetränken auszugleichen. Kanadische Regulierungsbehörden führen eine gestaffelte Steuergutschrift für Recyclingmaterialien ein und fördern Investitionen in das mechanische PET-Recycling. Mexiko nutzt seine Nähe zu den USA, um Greenfield-Beutelherstellungsbetriebe anzuziehen, die auf Convenience-Store-Ketten jenseits der Grenze abzielen. Insgesamt sichern diese Dynamiken Nordamerikas Position als zweitgrößten Beitragenden zum Markt für Lebensmittel- und Getränkeverpackungen.

Europa fungiert als globaler regulatorischer Vorreiter. Das Recyclierbarkeitsmandat der Verpackungs- und Verpackungsabfallverordnung für 2030 erzwingt Neugestaltungen am Endmarkt und treibt die Einführung papierbasierter Barriereverpackungen voran. Deutschlands Erweiterung des Pfandsystems auf Milchgetränke hebt die PET-Sammelquoten auf über 90 %. Südeuropäische Glaswerke integrieren Biokraftstoffschmelzöfen, um Kohlenstoffabgaben zu mildern und wettbewerbsfähige Exportpreise aufrechtzuerhalten. Osteuropa entwickelt sich zu einem kosteneffizienten Zentrum für flexogedruckte Wellpappeaufsteller für westliche Einzelhändler. Diese intraregionale Spezialisierung unterstützt Europas reifen, aber stetig wachsenden Anteil am Markt für Lebensmittel- und Getränkeverpackungen.

Wettbewerbslandschaft

Die Marktstruktur bleibt fragmentiert. Amcor investiert jährlich 200 Millionen USD in recyclingfähige Folien der nächsten Generation und positioniert sich als bevorzugter Partner für Nachhaltigkeits-Roadmaps von FMCG-Unternehmen. Tetra Paks Serviceverträge bündeln vorbeugende Wartung mit Linienoptimierungsanalysen und vertiefen die Kundenbindung über 9.000 aseptische Füller weltweit. Mondi nutzt cradle-to-cradle-zertifizierte Kraftpapieranlagen, um langfristige Liefervereinbarungen mit europäischen Einzelhändlern zu sichern, die von Kunststoffträgern abrücken.

Die Transaktionsaktivität hat sich beschleunigt. Sonocos Übernahme von Eviosys für 3,9 Milliarden USD – abgeschlossen im Dezember 2024 – schafft die weltweit größte Metalllebensmitteldosenplattform und erweitert seinen Aerosol-Fußabdruck. Balls Kauf von Florida Can Manufacturing beseitigt einen regionalen Engpass und sichert eine stabile Versorgung für südostamerikanische Brauereien. Unterdessen verfolgen Nischeninnovatoren Weißräume: U-flex in Indien skaliert digital gedruckte Beutel für D2C-Marken; Pulpex entwickelt geformte Faserflasche für nicht kohlensäurehaltige Getränke. Die Wettbewerbsintensität wird zunehmen, da EPR-Gebühren und Dekarbonisierungsziele vertikal integrierte Akteure innerhalb des Marktes für Lebensmittel- und Getränkeverpackungen begünstigen.

Digitalisierung bildet die neue Grenze. Verarbeiter betten RFID in Kartons ein, um die Kühlkettenkonformität zu überwachen, während Blockchain-Piloten Aluminium vom Schmelzwerk bis zum Regal verfolgen. Frühe Erfolge sichern Kundentreue und ermöglichen Premium-Preisstrukturen, die Investitionsausgaben ausgleichen. Dennoch bedrohen steigende Energiekosten die Margen von Glasherstellern und Extrusionsblasformern und treiben die gemeinsame Beschaffung erneuerbarer Energie voran. Das Zusammenspiel von Nachhaltigkeit, Konsolidierung und der Einführung intelligenter Verpackungen wird das strategische Manövrieren über den gesamten Prognosehorizont des Marktes für Lebensmittel- und Getränkeverpackungen hinweg lebhaft halten.

Marktführer in der Lebensmittel- und Getränkeverpackungsbranche

Mondi plc

Amcor Plc

Sealed Air Corporation

Sonoco Products Company

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Ball Corporation übernahm Florida Can Manufacturing, um sein nordamerikanisches Netzwerk für Aluminium-Getränkeverpackungen zu optimieren und die regionale Versorgungsresilienz zu stärken.

- Januar 2025: Packaging Corporation of America führte zum 1. Januar eine Preiserhöhung von 70 USD pro Tonne für Wellpappe ein, um höheren Faserkosten entgegenzuwirken.

- Dezember 2024: Sonoco Products Company schloss die Übernahme von Eviosys für 3,6 Milliarden EUR (3,9 Milliarden USD) ab und bildete damit den weltweit größten Hersteller von Metalllebensmitteldosen und Aerosolen.

- Juli 2024: O-I Glass begann mit einem Technologie- und Nachhaltigkeitsupgrade im Wert von 150 Millionen USD in seinem Werk in Alloa, Vereinigtes Königreich, einschließlich des Umbaus von Niedrig-NOx-Schmelzöfen.

Berichtsumfang des globalen Marktes für Lebensmittel- und Getränkeverpackungen

Lebensmittel- und Getränkeverpackungen schützen Produkte vor äußeren Einflüssen, Manipulation, Bruch und Beschädigung. Eine ordnungsgemäße Verpackung von Lebensmitteln und Getränken kann das Produkt auch für eine längere Verwendung konservieren. Verpackung ist ein wichtiger Bestandteil der Lebensmittel- und Getränkeindustrie und trägt zur Aufrechterhaltung der Produkthygiene bei.

Der Markt für Lebensmittel- und Getränkeverpackungen ist für den Lebensmittelverpackungsmarkt nach Material (Kunststoff, Karton, Metall, Glas), Produkttyp (Beutel und Taschen, Flaschen und Gläser, Schalen und Behälter, Folien und Umhüllungen, sonstige Produkttypen), Anwendung (Milchprodukte, Fleisch, Geflügel und Meeresfrüchte, Backwaren und Süßwaren, Obst und Gemüse, sonstige Anwendungen) und für den Getränkeverpackungsmarkt nach Material (Kunststoff, Karton, Metall, Glas), Produkttyp (Flaschen, Dosen, Beutel und Kartons, Verschlüsse und Deckel, sonstige Produkttypen), Anwendung (kohlensäurehaltige Erfrischungsgetränke und Fruchtgetränke, Bier, Wein und destillierte Spirituosen, Flaschenwasser, Milch, Energie- und Sportgetränke, sonstige Anwendungen) und nach Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich und übriges Europa], Asien-Pazifik [China, Japan, Indien und übriges Asien-Pazifik], Lateinamerika [Brasilien, Mexiko und übriges Lateinamerika] sowie Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika]) segmentiert. Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Kunststoffe |

| Papier und Karton |

| Metall |

| Glas |

| Biokunststoffe und kompostierbare Folien |

| Flexible Verpackung |

| Starre Verpackung |

| Flaschen und Gläser |

| Dosen |

| Beutel und Sachets |

| Verschlüsse und Deckel |

| Schalen und Behälter |

| Folien und Umhüllungen |

| Sonstige Verpackungstypen |

| Lebensmittel | Milchprodukte |

| Fleisch, Geflügel und Meeresfrüchte | |

| Backwaren und Süßwaren | |

| Obst und Gemüse | |

| Sonstige Lebensmittelprodukte | |

| Getränke | Kohlensäurehaltige Erfrischungsgetränke |

| Bier | |

| Spirituosen | |

| Milchbasierte Getränke | |

| Sonstige Getränke |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Material | Kunststoffe | ||

| Papier und Karton | |||

| Metall | |||

| Glas | |||

| Biokunststoffe und kompostierbare Folien | |||

| Nach Produktformat | Flexible Verpackung | ||

| Starre Verpackung | |||

| Nach Verpackungstyp | Flaschen und Gläser | ||

| Dosen | |||

| Beutel und Sachets | |||

| Verschlüsse und Deckel | |||

| Schalen und Behälter | |||

| Folien und Umhüllungen | |||

| Sonstige Verpackungstypen | |||

| Nach Anwendung | Lebensmittel | Milchprodukte | |

| Fleisch, Geflügel und Meeresfrüchte | |||

| Backwaren und Süßwaren | |||

| Obst und Gemüse | |||

| Sonstige Lebensmittelprodukte | |||

| Getränke | Kohlensäurehaltige Erfrischungsgetränke | ||

| Bier | |||

| Spirituosen | |||

| Milchbasierte Getränke | |||

| Sonstige Getränke | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lebensmittel- und Getränkeverpackungen?

Die Marktgröße für Lebensmittel- und Getränkeverpackungen wird im Jahr 2026 auf 507,39 Milliarden USD geschätzt, mit einer Prognose, bis 2031 einen Wert von 626,04 Milliarden USD zu erreichen.

Welche Region wächst am schnellsten im Markt für Lebensmittel- und Getränkeverpackungen?

Asien-Pazifik wird voraussichtlich bis 2031 mit einem CAGR von 7,18 % wachsen, dem höchsten aller Regionen, aufgrund rascher Urbanisierung und regulatorischer Unterstützung für nachhaltige Verpackungen.

Warum gewinnen Beutel und Sachets an Beliebtheit?

Sie optimieren die Raumnutzung, reduzieren Logistiksemissionen und erfüllen die Nachfrage nach Portionskontrolle, was einen CAGR von 7,55 % und einen Umsatzanteil von 29,92 % im Jahr 2025 ermöglicht.

Wie beeinflussen Nachhaltigkeitsvorschriften die Materialauswahl?

Kunststoffsteueraufschläge und PFAS-Verbote treiben die Einführung von Recyclingharzen, Biokunststoffen und PFAS-freiem Karton voran und veranlassen Verarbeiter, auf konforme Substrate umzurüsten.

Welche Rolle spielt die Digitalisierung bei Verpackungsinnovationen?

RFID-gestützte Rückverfolgbarkeit, Blockchain-Authentifizierung und QR-basiertes Verbraucherengagement gewinnen an Bedeutung und ermöglichen es Marken, Sicherheit zu gewährleisten und Nutzungsdaten zu erfassen.

Seite zuletzt aktualisiert am: