Marktgröße und Marktanteil für mikroperforierte Lebensmittelverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

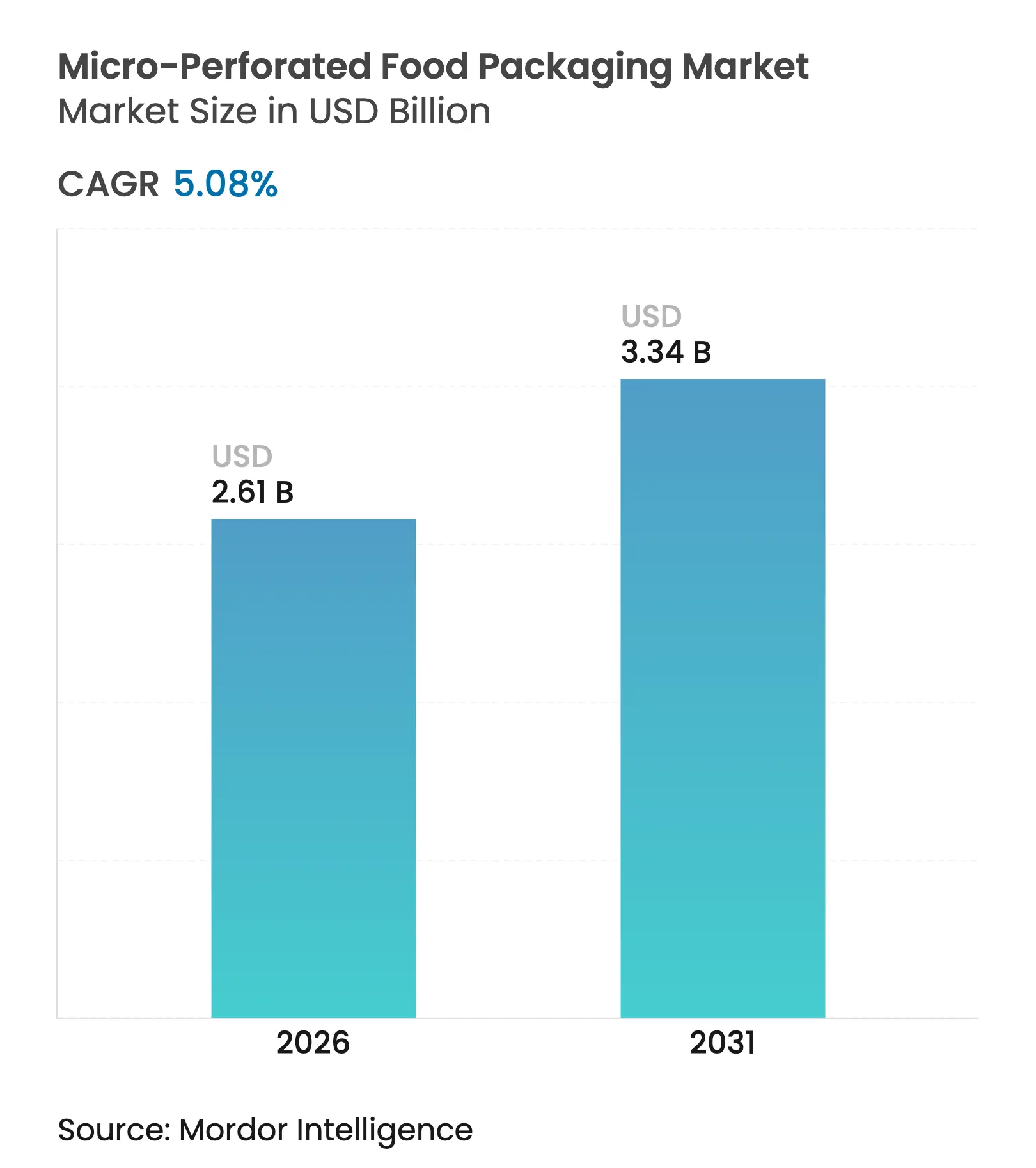

| Marktgröße (2026) | 2.61 Milliarden US-Dollar |

| Marktgröße (2031) | 3.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

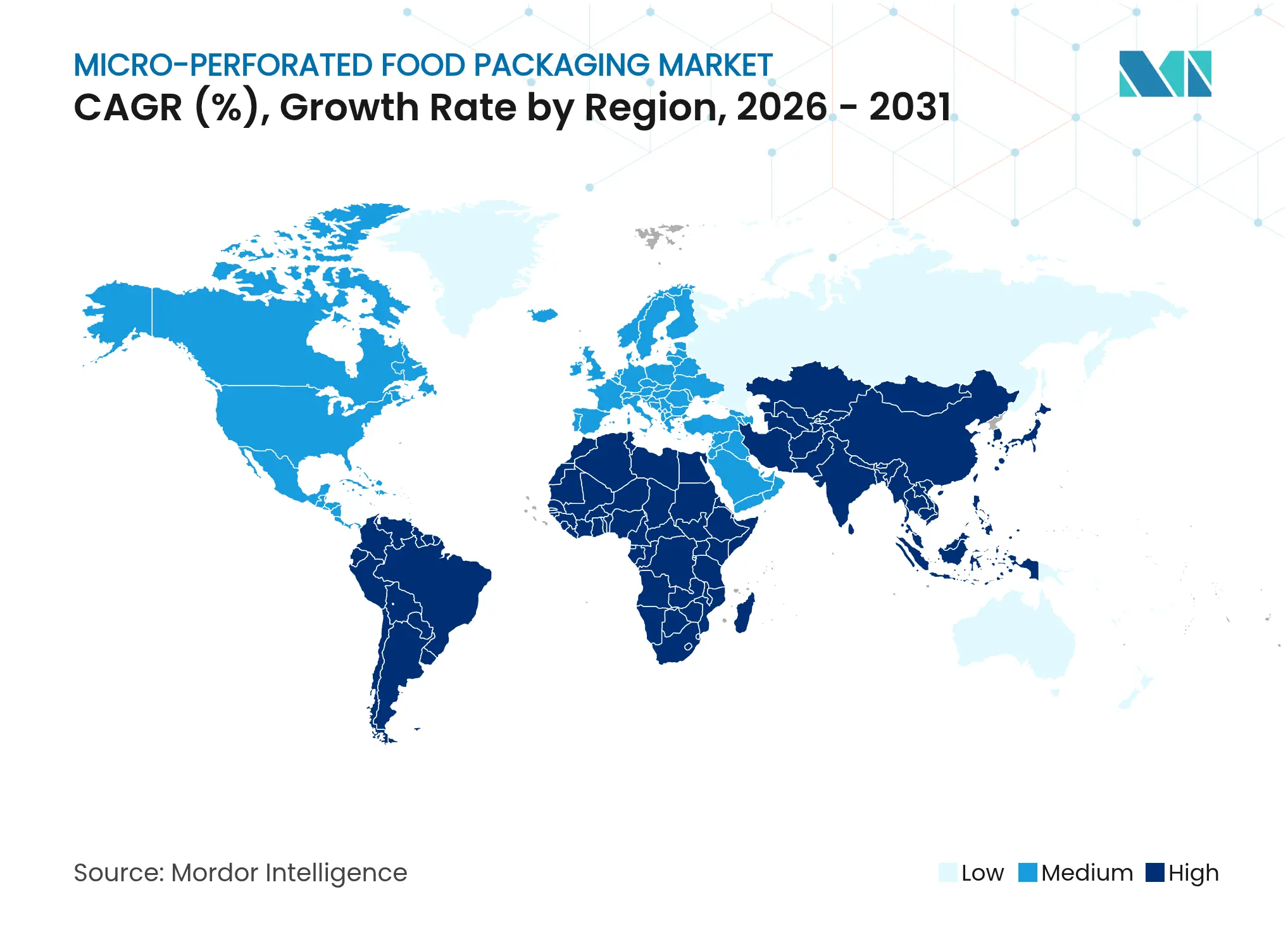

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mikroperforierte Lebensmittelverpackungen von Mordor Intelligence

Die Marktgröße für mikroperforierte Lebensmittelverpackungen wird voraussichtlich von 2,48 Milliarden USD im Jahr 2025 auf 2,61 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,08 % über den Zeitraum 2026–2031 einen Wert von 3,34 Milliarden USD erreichen. Steigende Nachhaltigkeitsvorschriften, KI-gestützte Laserperforation und die Verbrauchernachfrage nach Frischprodukten mit längerer Haltbarkeit sind die primären Wachstumstreiber. Polyethylen bleibt das bevorzugte Substrat dank seiner bewährten Leistung und der etablierten Verarbeitungsinfrastruktur, doch biologisch abbaubare Folien gewinnen an Boden, da sich Marken auf Ziele für recycelten Inhalt vorbereiten. Die Expansion des E-Commerce-Lebensmittelhandels fördert das Interesse an robusten Schlauchbeutelverpackungen und Standbeuteln, während KI-gesteuerte Systeme zur Sauerstoffdurchlässigkeitsrate (OTR) Perforationsmuster in Echtzeit optimieren und Schwund reduzieren. Regional gesehen führt Nordamerika aufgrund strenger Lebensmittelsicherheitsvorschriften und ausgereifter Kühlketten, während der asiatisch-pazifische Raum als am schnellsten wachsender Markt hervortritt, angetrieben durch steigende Mittelklasseeinkommen und Maßnahmen zur Reduzierung von Lebensmittelabfällen. Die Wettbewerbsintensität steigt nach der Fusion von Amcor mit Berry Global im Wert von 8,43 Milliarden USD, die die Forschungs- und Entwicklungskapazitäten konsolidierte und den technologischen Vorsprung vergrößerte.

Wichtigste Erkenntnisse des Berichts

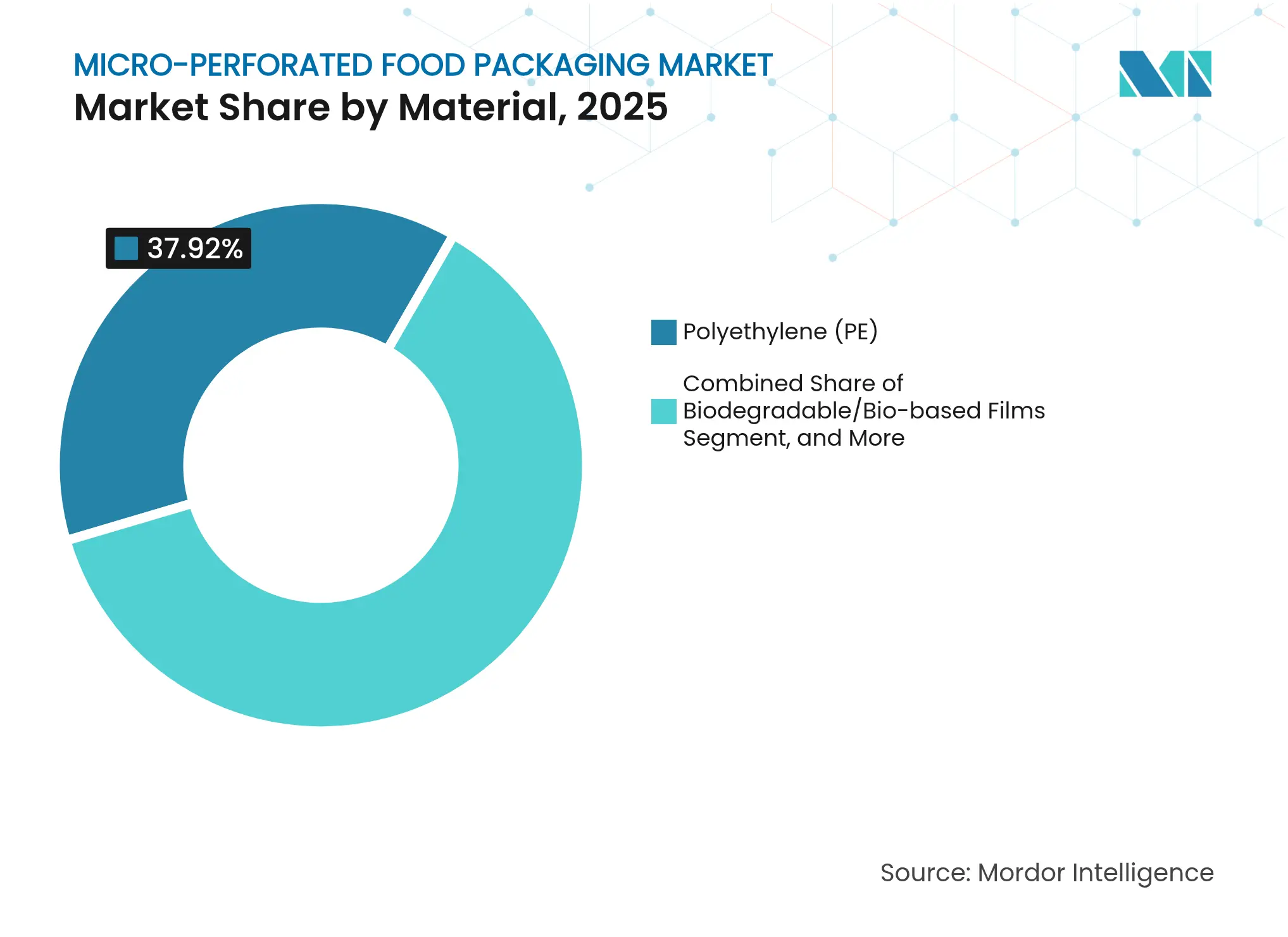

- Nach Material hielt Polyethylen im Jahr 2025 einen Marktanteil von 37,92 % am Markt für mikroperforierte Lebensmittelverpackungen, während biologisch abbaubare Folien bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen werden.

- Nach Verpackungstyp führten Beutel und Wickets im Jahr 2025 mit einem Umsatzanteil von 44,73 %; Schlauchbeutelverpackungen und Standbeutel werden bis 2031 voraussichtlich die schnellste CAGR von 7,23 % verzeichnen.

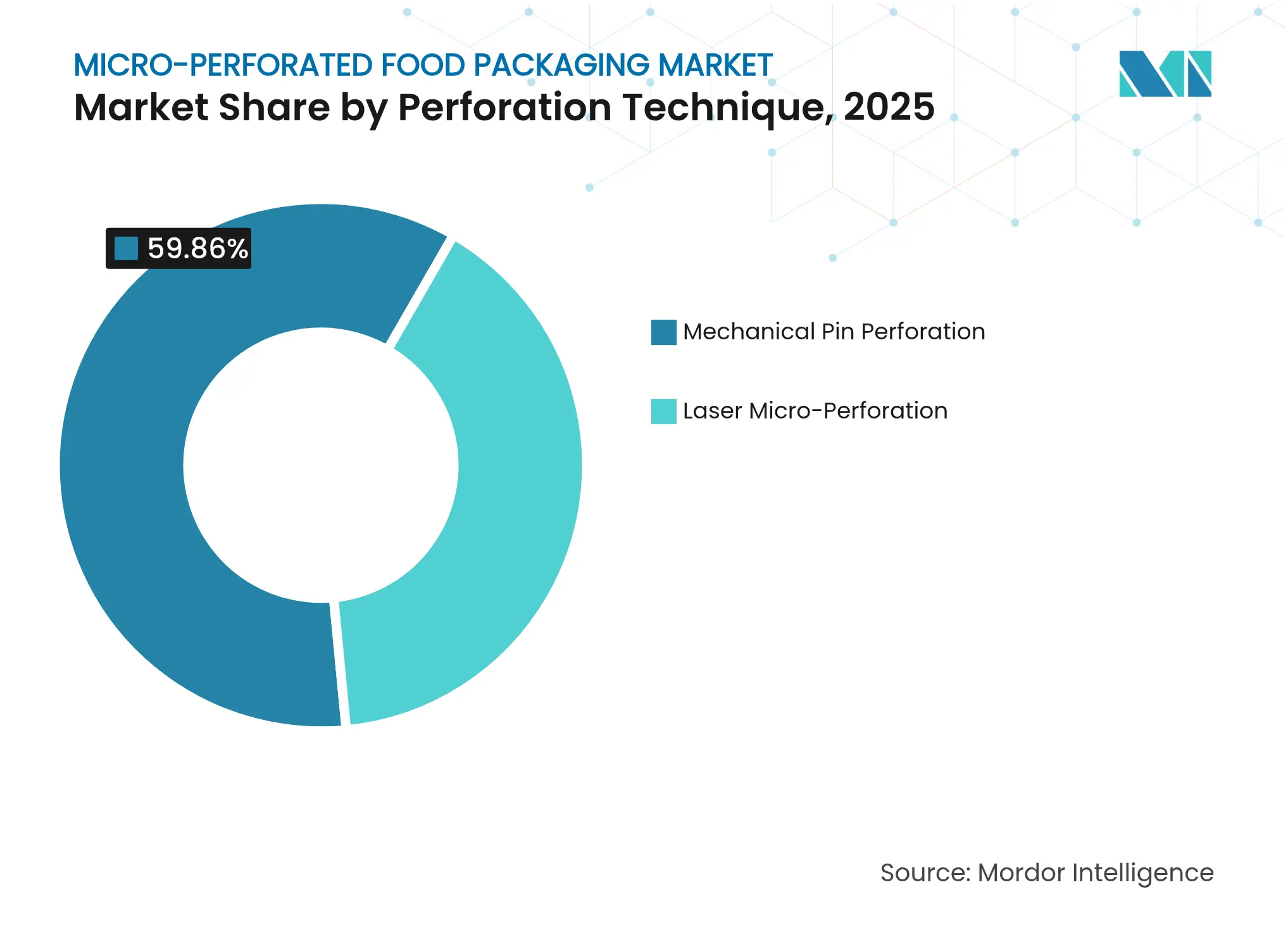

- Nach Perforationstechnik behielten mechanische Nadelsysteme im Jahr 2025 einen Anteil von 59,86 % an der Marktgröße für mikroperforierte Lebensmittelverpackungen, während die Lasermikroperforation mit einer CAGR von 7,01 % wachsen soll.

- Nach Anwendung entfielen im Jahr 2025 39,67 % der Marktgröße für mikroperforierte Lebensmittelverpackungen auf frisches Obst und Gemüse, während verzehrfertige Mahlzeiten bis 2031 eine CAGR von 8,61 % verzeichnen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 35,12 % des Umsatzes; der asiatisch-pazifische Raum verzeichnet im Prognosezeitraum die schnellste CAGR von 6,92 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mikroperforierte Lebensmittelverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Konsum von frisch geschnittenem Obst und Gemüse über den modernen Einzelhandel | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Backwaren- und Süßwarenverpackungen mit verlängerter Haltbarkeit | +0.8% | Global, besonders stark in aufstrebenden APAC-Märkten | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck für leichte Polyolefinfolien | +0.6% | EU und Nordamerika führend, APAC folgend | Langfristig (≥ 4 Jahre) |

| Wachstum der E-Commerce-Lebensmittellieferung | +0.5% | Global, mit frühen Gewinnen in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| KI-gestützte Laserperforation ermöglicht dynamische OTR-Steuerung | +0.4% | Innovationszentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Verpackung von Kleinstmengen aus vertikaler Landwirtschaft | +0.3% | Regional, konzentriert in Japan, Singapur und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Konsum von frisch geschnittenem Obst und Gemüse über den modernen Einzelhandel

Einzelhandelsketten verlangen Verpackungen, die eine optimale Gaszusammensetzung für 7–14 Tage gegenüber dem früheren Richtwert von 3–5 Tagen aufrechterhalten, was die breitere Akzeptanz des Marktes für mikroperforierte Lebensmittelverpackungen vorantreibt. Studien zeigen, dass mikroperforierte PLA-Folie die Haltbarkeit von Kirschtomaten um 40 % verlängern kann, während die Nährstoffe erhalten bleiben. Der Trend deckt sich mit der Vorliebe städtischer Verbraucher für Bequemlichkeit und unterstützt vertikal integrierte Einzelhändler, die interne Verpackungsspezifikationen festlegen.

Nachfrage nach Backwaren- und Süßwarenverpackungen mit verlängerter Haltbarkeit

Feuchtigkeitsmanagement ist entscheidend, um Austrocknung oder Schimmel zu verhindern. Lasersysteme erzeugen Löcher von 30–100 µm, ermöglichen eine präzise Wasserdampfkontrolle und helfen Marken, in feuchte Exportmärkte zu expandieren. Handelsmarkenlinien nutzen den Leistungsschub, um Produkte als „langanhaltend frisch” zu positionieren und den Schwung des Marktes für mikroperforierte Lebensmittelverpackungen aufrechtzuerhalten.

Nachhaltigkeitsdruck für leichte Polyolefinfolien

Die EU-Verordnung 2025/40 verpflichtet zu 30 % recyceltem Inhalt in Kunststofflebensmittelverpackungen bis 2030, was dünnere Folien beschleunigt, die 15–20 % weniger Harz verwenden und dabei die gleiche OTR beibehalten. Hersteller senken die Rohstoffkosten – etwa 60–70 % der gesamten Folienkosten – und erfüllen gleichzeitig die Compliance-Anforderungen.[1]Europäische Union, „Verordnung 2025/40 über Verpackungen und Verpackungsabfälle”, eur-lex.europa.eu

Wachstum der E-Commerce-Lebensmittellieferung

Die Transportzeiten erstrecken sich im Online-Lebensmittelhandel auf 24–48 Stunden, verglichen mit 6–12 Stunden im stationären Einzelhandel. Optimierte mikroperforierte Verpackungen in Kombination mit Kühlakkus reduzierten Qualitätsverluste bei Litschi in einer Studie um 35 %, was ihre Eignung für den E-Commerce unterstreicht. Die steigende Online-Durchdringung erhöht die Nachfrage nach schützenden, atmungsaktiven Formaten, die Frischprodukte auf der letzten Meile sichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten der laserperforierter Folienproduktion | -0.7% | Global, besonders in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Gesetzgebung zu Kunststoffabfällen und Recyclingpflichten | -0.4% | EU und Nordamerika führend, global expandierend | Mittelfristig (2–4 Jahre) |

| Kulturspezifische Respirationsvariabilität, die Schwundverluste verursacht | -0.3% | Global, mit höheren Auswirkungen in tropischen und subtropischen Regionen | Mittelfristig (2–4 Jahre) |

| Aufkommen von atmungsaktiven Folien auf Zellulosebasis | -0.2% | Innovationszentren in der EU und Nordamerika, Ausbreitung nach APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der laserperforierter Folienproduktion

Lasereinheiten kosten 200.000–500.000 USD pro Linie und verbrauchen 30–50 % mehr Energie als mechanische Systeme, was die Betriebskosten erhöht und die Akzeptanz bei kleinen Verarbeitern einschränkt. Der Aufpreis verringert sich mit steigenden Volumina, bleibt jedoch ein kurzfristiges Hindernis für den Markt für mikroperforierte Lebensmittelverpackungen.

Gesetzgebung zu Kunststoffabfällen und Recyclingpflichten

Das EU-Verbot von PFAS in Lebensmittelverpackungen und die Forderung nach vollständiger Recyclingfähigkeit bis 2030 erzwingen Neugestaltungen und erhöhen die Compliance-Kosten. Unterschiedliche nationale Vorschriften in Asien erhöhen die Komplexität für Exporteure, steigern das Risiko und verlangsamen Investitionsentscheidungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Biologisch abbaubare Folien fordern die PE-Dominanz heraus

Polyethylen behielt im Jahr 2025 einen Marktanteil von 37,92 % am Markt für mikroperforierte Lebensmittelverpackungen aufgrund von Kosteneffizienz und breiter Vertrautheit bei Verarbeitern. Biologisch abbaubare Folien verzeichnen eine CAGR von 8,05 %, angetrieben durch das Versprechen der Einzelhändler, auf kompostierbare Lösungen umzusteigen. Forschungen bestätigen, dass perforiertes PLA die gleichen Haltbarkeitsgewinne wie PE erzielt und dabei innerhalb von sechs Monaten kompostiert. Die Marktgröße für mikroperforierte Lebensmittelverpackungen im Bereich biologisch abbaubarer Materialien wird voraussichtlich stetig steigen, da die Vorschriften strenger werden.

Technische Hürden bleiben bestehen: Die Feuchtigkeitsempfindlichkeit und die geringere Wärmebeständigkeit von PLA erfordern Formulierungsanpassungen und Kühllogistik. Lieferanten fügen nun Keimbildner und Spezialschichten hinzu, die eine vergleichbare OTR liefern, ohne die Klarheit zu beeinträchtigen. Solche Verbesserungen helfen der Branche für mikroperforierte Lebensmittelverpackungen, Ziele für recycelten Inhalt zu erfüllen, ohne die Leistung zu beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Schlauchbeutelverpackungen gewinnen im E-Commerce an Bedeutung

Beutel und Wickets erzielten im Jahr 2025 44,73 % des Umsatzes, was auf etablierte Einzelhandelspraktiken und niedrige Stückkosten zurückzuführen ist. Schlauchbeutelverpackungen und Standbeutel sind auf dem Weg zu einer CAGR von 7,23 %, unterstützt durch den Bedarf des Online-Lebensmittelhandels an stichfesten Formaten. Die Inline-Perforation während der Schlauchbeutelversiegelung reduziert einen Verarbeitungsschritt und begrenzt Abfall, was den Durchsatz steigert. In Verbindung mit fortschrittlicher Mustersteuerung können Schlauchbeutelverpackungen spezifische OTR-Profile für empfindliche Beeren während eines zweitägigen Versands aufrechterhalten, was ihre Attraktivität im Markt für mikroperforierte Lebensmittelverpackungen stärkt.

Deckelfolien und Schalen bedienen Premium-Mahlzeitkit-Anbieter, die Fensterklarheit und starre Schutzfunktion suchen. Lieferanten integrieren Wiederverschlussfunktionen, die es Verbrauchern ermöglichen, Frischprodukte zu portionieren, die Verwendbarkeit zu verlängern und Abfall zu reduzieren – ein weiterer Rückenwind für die Branche der mikroperforierten Lebensmittelverpackungen.

Nach Perforationstechnik: Lasertechnologie treibt die Präzisionsrevolution voran

Mechanische Nadelsysteme machen aufgrund geringer Investitionskosten und einfacher Wartung noch immer 59,86 % der Marktgröße für mikroperforierte Lebensmittelverpackungen aus. Die Lasermikroperforation wächst jährlich um 7,01 % und bietet Lochdurchmesser von 30 µm und engere Toleranzen. KI-verknüpfte Laser überwachen die Respirationsraten der Produkte und korrigieren Muster automatisch, was Ausschuss reduziert und Premium-SKUs unterstützt. Akustische Sensoren überprüfen die Lochintegrität in Echtzeit und verkürzen die Einrichtungszyklen.

Hohe Gerätekosten verlangsamen die Akzeptanz in aufstrebenden Märkten, doch Lohnpacker, die multinationale Marken bedienen, spezifizieren zunehmend Laserqualität für die Exportkonformität. Mechanische Linien bleiben für Massenprodukte relevant, bei denen eine genaue OTR weniger kritisch ist, was eine Dual-Technologie-Landschaft im Markt für mikroperforierte Lebensmittelverpackungen bestätigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Verzehrfertige Mahlzeiten treiben Innovationen voran

Frischprodukte behielten im Jahr 2025 einen Anteil von 39,67 %, was die Abhängigkeit der Kategorie von atmungsaktiven Verpackungen unterstreicht. Verzehrfertige Mahlzeiten führen das Wachstum mit 8,61 % an, da Stadtbewohner Bequemlichkeit schätzen. Mehrteilige Schalen erfordern zonenspezifische Perforation, um Proteine, Gemüse und Soßen auszubalancieren. Einige Verarbeiter integrieren QR-fähige Frischesensoren, die den internen CO₂-Aufbau verfolgen, Abfall reduzieren und Premium-SKUs differenzieren. Backwarensegmente nutzen Mikroperforation hauptsächlich zur Feuchtigkeitsentlüftung statt zum Sauerstoffeintrag, was unterschiedliche funktionale Anforderungen im Markt für mikroperforierte Lebensmittelverpackungen bestätigt.

Fleisch, Fisch und Käse erfordern sauerstoffarme Atmosphären, um Verderb zu verhindern. Die Anzahl der Perforationen ist minimal, aber kritisch; zu viele Löcher lösen Oxidation aus, zu wenige fördern anaerobe Bedingungen, die Krankheitserreger begünstigen. Präzisionsabstimmung positioniert daher Lasersysteme als bevorzugte Option in gekühlten, verkaufsfertig verpackten Proteinprodukten.

Geografische Analyse

Die Dominanz Nordamerikas resultiert aus harmonisierten FDA-Richtlinien und der Einzelhandelsnachfrage nach einer Haltbarkeit von 7–14 Tagen. Supermarktketten setzen strenge Lieferantenbewertungen durch, die reduzierten Schwund belohnen, was zu einer breiten Akzeptanz mikroperforierter Lösungen führt. Die Region führt auch bei E-Commerce-Lebensmittelbestellungen mit einer Durchdringung von über 15 %, was den Wert robuster atmungsaktiver Verpackungen verstärkt, die Paketnetzwerke standhalten.

Europa richtet sein Wachstum an Nachhaltigkeitsimperativen aus. Die Verordnung 2025/40 schreibt vollständige Recyclingfähigkeit vor und zwingt Verarbeiter, Folienstrukturen rund um monomateriales PE oder Papierverbundwerkstoffe neu zu gestalten. Deutschland und die Niederlande erproben Kooperationen mit vertikaler Landwirtschaft, bei denen Erzeuger-Packer-Einzelhändler-Kooperationen die gelieferte OTR bei der Verpackungsübergabe festlegen. Das Vereinigte Königreich balanciert die EU-Divergenz mit seiner Steuer auf Kunststoffverpackungen und fördert die Akzeptanz von mikroperforierten Folien mit recyceltem Inhalt.

Die rasche Urbanisierung und steigende verfügbare Einkommen im asiatisch-pazifischen Raum untermauern die steigende Nachfrage. Chinesische E-Commerce-Giganten setzen strenge Lieferfrische-KPIs, was Investitionen in KI-gestützte Laserperforationslinien ankurbelt. Japan konzentriert sich auf Kleinstmengenverpackungen für Einpersonenhaushalte; präzise atmungsaktive Standbeutel sorgen dafür, dass Blattgemüse eine Woche lang knackig bleibt. Südostasiatische Regulierungsbehörden, angeführt von Thailands Schwermetallgrenzen für lebensmittelkontaktierende Folien, zwingen Verarbeiter, auf konforme, mikroperforierte Designs umzusteigen, was das regionale Marktwachstum ankurbelt.

Wettbewerbslandschaft

Der Markt für mikroperforierte Lebensmittelverpackungen bleibt mäßig fragmentiert, obwohl die Kombination von Amcor und Berry Global die skalengetriebene Forschung und Entwicklung stärkt. Das jährliche Innovationsbudget des fusionierten Unternehmens von 180 Millionen USD beschleunigt neue Harzchemien und KI-Laserplattformen.[3]Amcor, „Amcor schließt Zusammenschluss mit Berry Global ab”, amcor.com Sealed Air intensiviert den Fokus auf Partnerschaften im Lebensmittel-E-Commerce und führt perforierte Cryovac-Linien ein, die für Kühlkettenpaket optimiert sind. Mondi investiert in papierbasierte mikroperforierte Verpackungen für Süßwaren und kombiniert Barrierebeschichtungen mit Recyclingfähigkeit am Straßenrand.

Spezialisten wie Elen Laser und Ultraperf differenzieren sich durch modulare Laserköpfe, die auf bestehende Schlauchbeutelmaschinen nachrüstbar sind und die Akzeptanzhürden senken. Regionale Verarbeiter in Asien lizenzieren patentierte akustische Überwachung, um Lochkonsistenz bei hohen Liniengeschwindigkeiten zu gewährleisten und den Qualitätsprüfungen multinationaler Markeninhaber gerecht zu werden. Das Interesse von Private-Equity steigt, da kleinere Verarbeiter Erstgenerations-Laser installieren, um Lieferanten aus der vertikalen Landwirtschaft zu bedienen, was auf weiteres Konsolidierungspotenzial in der Branche für mikroperforierte Lebensmittelverpackungen hindeutet.

Marktführer für mikroperforierte Lebensmittelverpackungen

Mondi Plc

KM Packaging Services Ltd.

Sealed Air Corporation

Amcor Group

Coveris Management GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Amcor schloss seinen vollständigen Aktientausch mit Berry Global ab und schuf eine größere Verpackungsgruppe mit einem angestrebten jährlichen Cashflow von 3 Milliarden USD.

- April 2025: Hotpack investierte 100 Millionen USD in ein 70.000 Quadratfuß großes Werk in New Jersey zur Herstellung anpassbarer Lebensmittelverpackungen für US-Kunden.

- März 2025: Amcor preiste vorrangige Schuldverschreibungen im Wert von 2,2 Milliarden USD, um Fusionsschulden zu refinanzieren und Forschung und Entwicklung für nachhaltige Verpackungen zu finanzieren.

- Februar 2025: Die Europäische Union erließ die Verordnung 2025/40 über Verpackungen und Verpackungsabfälle, die bis 2030 einen Recyclatanteil von 30 % in PET-Lebensmittelverpackungen vorschreibt.

Berichtsumfang des globalen Marktes für mikroperforierte Lebensmittelverpackungen

Mikroperforierte Lebensmittelverpackungen sind eine Art von Verpackung mit winzigen Löchern, die einen kontrollierten Luftstrom ermöglichen. Dies hilft, die Kohlendioxid- und Sauerstoffgehalte innerhalb der Verpackung zu regulieren, was die Haltbarkeit verderblicher Lebensmittel wie Obst, Gemüse und Backwaren verlängern kann. Die Forschung untersucht auch die zugrunde liegenden Wachstumseinflussfaktoren und bedeutende Branchenanbieter, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten im gesamten Prognosezeitraum beitragen. Die Marktschätzungen und Projektionen basieren auf den Basisjahrfaktoren und wurden durch Top-down- und Bottom-up-Ansätze ermittelt.

Der Markt für mikroperforierte Lebensmittelverpackungen ist segmentiert nach Material (Polypropylen (PP), Polyethylen (PE), Polyethylenterephthalat (PET) und andere Materialien), nach Anwendung (Obst und Gemüse, Backwaren und Süßwaren, verzehrfertige Produkte und andere Anwendungen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Polypropylen (PP) |

| Polyethylen (PE) |

| Polyethylenterephthalat (PET) |

| Biologisch abbaubare/biobasierte Folien |

| Sonstiges Material |

| Beutel und Wickets |

| Deckelfolien und Schalen |

| Schlauchbeutelverpackungen und Standbeutel |

| Sonstige Verpackungstypen |

| Lasermikroperforation |

| Mechanische Nadelperforation |

| Obst und Gemüse |

| Backwaren und Süßwaren |

| Verzehrfertige und zubereitete Mahlzeiten |

| Fleisch, Fisch und Käse |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Material | Polypropylen (PP) | ||

| Polyethylen (PE) | |||

| Polyethylenterephthalat (PET) | |||

| Biologisch abbaubare/biobasierte Folien | |||

| Sonstiges Material | |||

| Nach Verpackungstyp | Beutel und Wickets | ||

| Deckelfolien und Schalen | |||

| Schlauchbeutelverpackungen und Standbeutel | |||

| Sonstige Verpackungstypen | |||

| Nach Perforationstechnik | Lasermikroperforation | ||

| Mechanische Nadelperforation | |||

| Nach Anwendung | Obst und Gemüse | ||

| Backwaren und Süßwaren | |||

| Verzehrfertige und zubereitete Mahlzeiten | |||

| Fleisch, Fisch und Käse | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für mikroperforierte Lebensmittelverpackungen?

Die Marktgröße für mikroperforierte Lebensmittelverpackungen erreichte im Jahr 2026 2,61 Milliarden USD und wird voraussichtlich bis 2031 auf 3,34 Milliarden USD wachsen.

Welches Material hält den größten Anteil in diesem Markt?

Polyethylen führt mit einem Marktanteil von 37,92 % am Markt für mikroperforierte Lebensmittelverpackungen im Jahr 2025, dank Kosteneffizienz und breiter Verarbeiterinfrastruktur.

Warum gewinnen biologisch abbaubare Folien an Bedeutung?

Nachhaltigkeitsverpflichtungen der Einzelhändler und das Recyclatanteilsgebot der Verordnung 2025/40 treiben eine CAGR von 8,05 % für biologisch abbaubare mikroperforierte Folien bis 2031 an.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 6,92 % verzeichnen, angetrieben durch Urbanisierung, E-Commerce-Akzeptanz und neue Lebensmittelsicherheitsvorschriften.

Wie unterscheidet sich die Laserperforation von der mechanischen Perforation?

Lasersysteme erzeugen kleinere, gleichmäßigere Löcher (≈30 µm) und ermöglichen eine KI-basierte OTR-Steuerung in Echtzeit, während mechanische Nadeln günstiger, aber weniger präzise sind.

Welche regulatorischen Kräfte prägen die Branche?

Die EU-Verordnung über Verpackungen und Verpackungsabfälle 2025/40 schreibt bis 2030 einen Recyclatanteil von 30 % und vollständige Recyclingfähigkeit vor und beeinflusst Material- und Designentscheidungen weltweit.

Seite zuletzt aktualisiert am: