Marktgröße und Marktanteil für mikrowellengeeignete Kartonschalen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

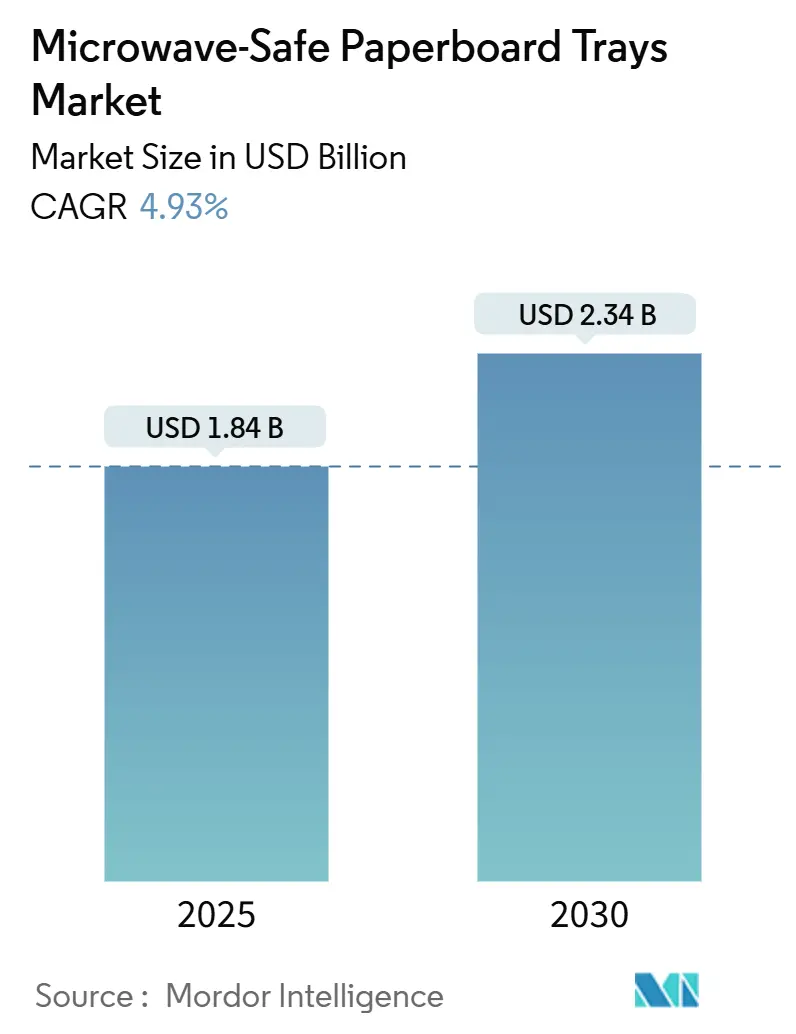

| Marktgröße (2025) | 1.84 Milliarden US-Dollar |

| Marktgröße (2030) | 2.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mikrowellengeeignete Kartonschalen von Mordor Intelligence

Die Marktgröße für mikrowellengeeignete Kartonschalen belief sich im Jahr 2025 auf 1,84 Milliarden USD und wird bis 2030 voraussichtlich auf 2,34 Milliarden USD ansteigen, was einem CAGR von 4,93 % über den Zeitraum entspricht. Weitreichende regulatorische Verbote problematischer Kunststoffe, Nachhaltigkeitsvorgaben der Markenhersteller und technische Fortschritte bei PFAS-freien Barrierebeschichtungen erweitern das adressierbare Universum für papierbasierte Dual-Ovenable-Formate. Die stärkste Dynamik zeigt sich bei Premium-Fertiggerichten und Fleischanwendungen, bei denen die Anforderungen an Bräunung im Konventionalofen, Mikrowellenkomfort und Recyclingfähigkeit zusammentreffen. Führende Lieferanten skalieren proprietäre wässrige Beschichtungslinien, während Verarbeiter ohne eigene Formulierungskompetenz mit höheren Compliance-Kosten konfrontiert sind. Geografisch festigt Europas Kreislaufwirtschaftsrahmen seine Führungsposition, während Urbanisierung und der Anstieg von Convenience-Food das Wachstum im asiatisch-pazifischen Raum vorantreiben.

Wichtigste Erkenntnisse des Berichts

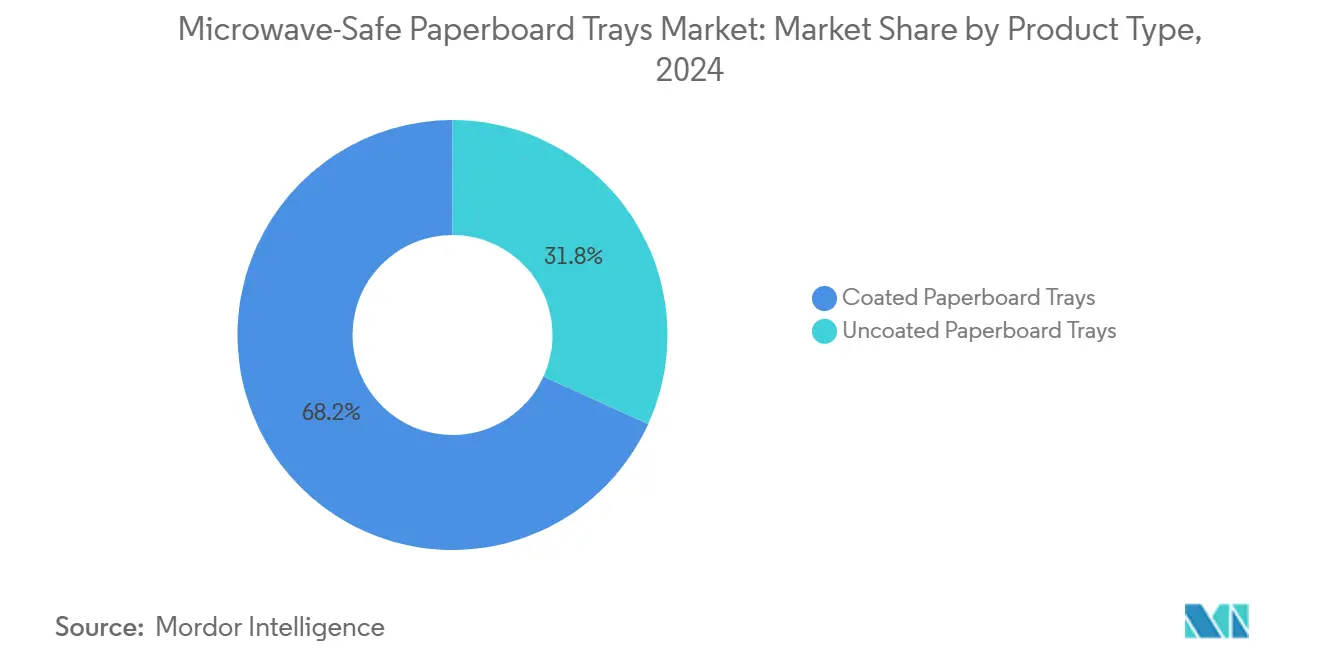

- Nach Produkttyp führten beschichtete Kartonschalen mit einem Marktanteil von 68,21 % am Markt für mikrowellengeeignete Kartonschalen im Jahr 2024.

- Nach Beschichtungstechnologie wird die Marktgröße für mikrowellengeeignete Kartonschalen im Segment PFAS-freie wasserbasierte Barrieren voraussichtlich mit einem CAGR von 5,37 % zwischen 2025 und 2030 wachsen.

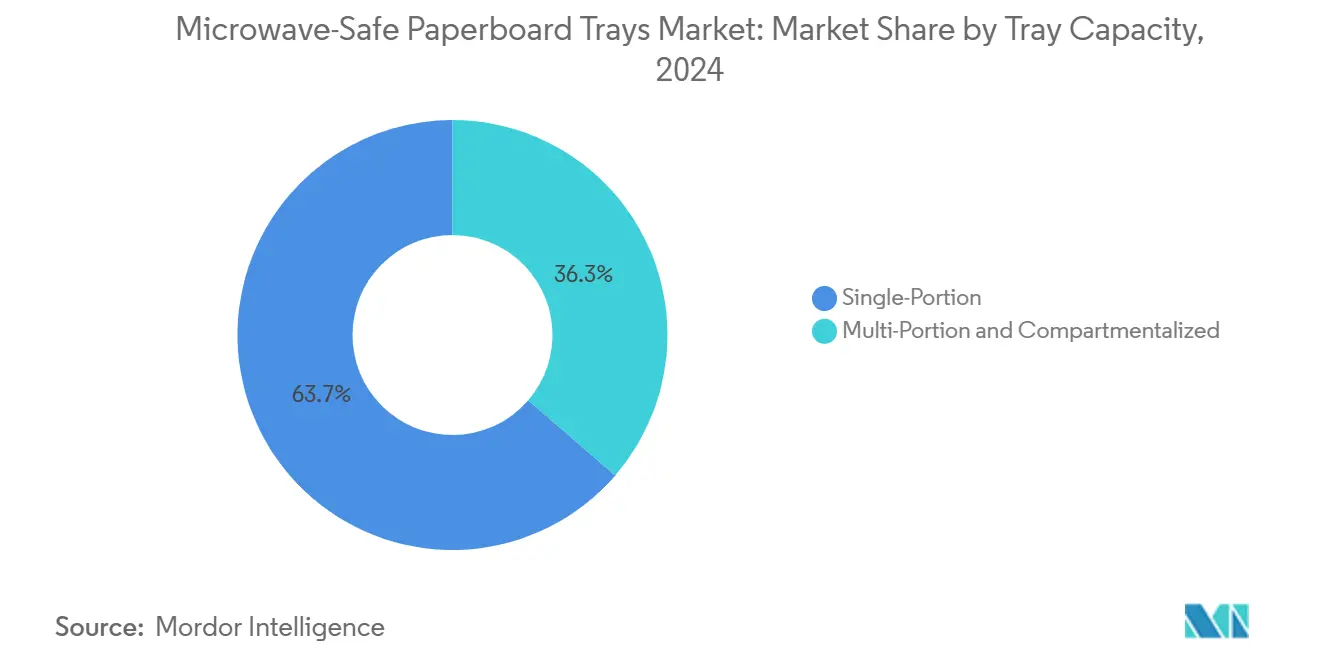

- Nach Schalenkapazität entfielen Einzelportionsformate auf 63,67 % des Marktanteils für mikrowellengeeignete Kartonschalen im Jahr 2024.

- Nach Endverwendungsanwendung wird die Marktgröße für mikrowellengeeignete Kartonschalen im Segment Fleisch- und Geflügelverpackungen voraussichtlich mit einem CAGR von 6,21 % zwischen 2025 und 2030 wachsen.

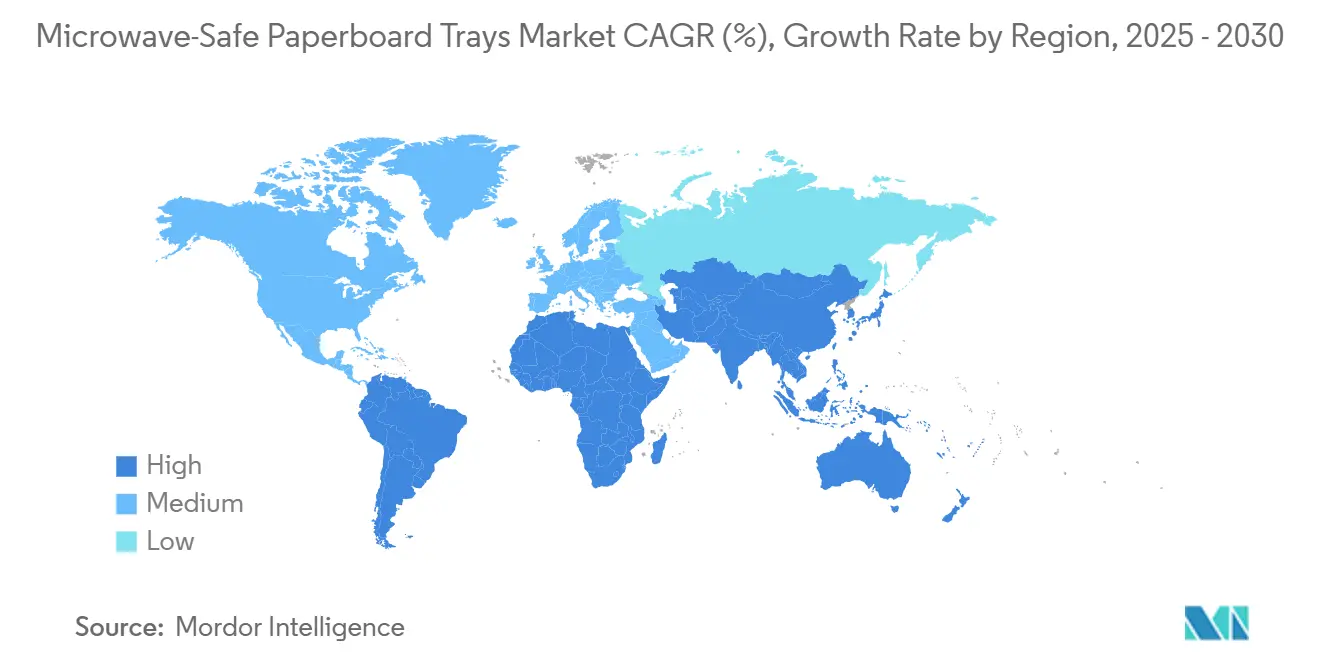

- Nach Geografie dominierte Europa mit einem Marktanteil von 32,17 % am Markt für mikrowellengeeignete Kartonschalen im Jahr 2024.

Globale Markttrends und Erkenntnisse für mikrowellengeeignete Kartonschalen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verbote von Einwegkunststoffen | +1.2% | Global, mit EU und Kalifornien als Vorreiter | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsverpflichtungen des Einzelhandels | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Premium-Fertiggerichtsnachfrage nach Dual-Ovenable-Verpackungen | +1.1% | Global, konzentriert auf städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Barrierebeschichtungstechnologie | +0.9% | Global, Forschung und Entwicklung konzentriert in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Einführung von Hochleistungsmikrowellen in Convenience-Stores | +0.6% | Asiatisch-pazifischer Raum als Kernmarkt, Ausweitung auf städtische Gebiete im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Druck durch Scope-3-Kohlenstoffbilanzierung auf Marken | +0.7% | Global, multinationale Konzerne zuerst | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verbote von Einwegkunststoffen

Weitreichende Gesetzgebung beschleunigte sich im Jahr 2024, insbesondere die EU-Verordnung 2025/40, die vollständig recyclingfähige Verpackungen bis 2030 vorschreibt und PFAS auf 25 ppb in Formaten mit direktem Lebensmittelkontakt beschränkt [1]Europäische Kommission, „Neue Regeln für eine nachhaltigere und wettbewerbsfähigere Verpackungswirtschaft”, europa.eu. Kaliforniens SB 54 fügt ein Ziel zur Reduzierung von Kunststoffen um 25 % bis 2032 hinzu und drängt US-amerikanische Lieferketten in Richtung konformer faserbasierter Schalen. Ähnliche Gesetze entstanden in Südaustralien, was zeigt, wie Vorreiterregeln kaskadenförmig auf andere Regionen übergreifen. Für etablierte Anbieter mit PFAS-freien Technologien verwandelt das enge Compliance-Fenster die Regulierung in einen margenverteidigenden Schutzwall. Neueinsteiger ohne Formulierungstiefe stehen vor kapitalintensiven Nachrüstungen, die die Markteinführungszeit verzögern.

Nachhaltigkeitsverpflichtungen des Einzelhandels

Bis 2025 strebt McDonald's 100 % erneuerbare oder recycelte Gastverpackungen an und hat bereits 99,5 % der fluorierten Verbindungen eliminiert. [2]McDonald's Corporation, „Soziale Verantwortung, Nachhaltigkeit und ESG-Berichterstattung”, mcdonalds.com Wendy's verfolgt dasselbe Ziel bis 2026, während Sysco einen nachhaltigen Katalog mit 3.500 Artikeln vorantreibt, der die Anforderungen über fragmentierte Außer-Haus-Verpflegungskanäle verteilt. Da diese Vorgaben länger laufen als gesetzliche Fristen, erhalten Lieferanten eine stabile Auftragsvisibilität, die Investitionen in Barrierebeschichtungen und regionale Kapazitätserweiterungen rechtfertigt. Winner-takes-all-Dynamiken entstehen, da Auswahlkriterien Recyclingfähigkeit, erneuerbaren Inhalt und Rückverfolgbarkeitsnachweise bündeln.

Premium-Fertiggerichtsnachfrage nach Dual-Ovenable-Verpackungen

Verbraucher, die auf von Köchen zubereitete gekühlte Hauptgerichte umsteigen, schätzen sowohl die Mikrowellengeschwindigkeit als auch die Bräunung im Ofen, was beschichteten Kartonschalen ermöglicht, Aufschläge von 20–30 % gegenüber Kunststoff zu erzielen. Der Marktanteil des Fertiggerichtssegments von 46,48 % unterstreicht diese Preissetzungsmacht. Technische Fortschritte halten die Struktur bei 204 °C intakt und erweitern den Einsatz über reine Mikrowellenformate hinaus. Städtische Einzelhändler nutzen Premium-Verpackungen, um die durchschnittlichen Verkaufspreise zu steigern, und Foodservice-Betreiber spezifizieren Dual-Ovenable-Schalen für Außer-Haus-Menüs, die gut transportiert werden und dennoch im heimischen Ofen knusprig werden.

Fortschritte in der Barrierebeschichtungstechnologie

Kommerzielle PFAS-freie Dispersionsbeschichtungen von Kemira und Papierdruckerintegrationen von Solenis-Heidelberg erreichten 2024 Skalierung [3]Kemira, „Dispersionssperrschichten sind die Zukunft recyclingfähiger Lebensmittelverpackungen”, kemira.com. Wasserbasierte Chemikalien entsprechen der Fettbeständigkeit herkömmlicher PFAS-Systeme und erhalten gleichzeitig die Recyclingfähigkeit. Mondis Beschichtungen auf Basis landwirtschaftlicher Nebenprodukte weisen auf biobasierte Polymere hin, die Barriereleistung und Biologisch abbaubarkeit gleichzeitig verbessern. Das Forschungs- und Entwicklungsinteresse konzentriert sich auf Cellulose-Nanofibrillen-Matrizen und Polysaccharidkomplexe, wodurch sich der Wettbewerb vom Rohstoffzugang zur Anwendungskompetenz verlagert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten gegenüber CPET/APET-Schalen | -1.4% | Global, am stärksten in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Grenzen der Feuchtigkeits- und Fettbeständigkeit bei langen Haltezeiten | -0.9% | Global, kritisch für erweiterte Foodservice-Anwendungen | Mittelfristig (2–4 Jahre) |

| Eingeschränktes Recycling für hybride Papier-Kunststoff-Formate | -0.7% | Nordamerika und EU, infrastrukturabhängige Regionen | Langfristig (≥ 4 Jahre) |

| Bevorstehende PFAS-Beschichtungsverbote | -0.5% | Global, EU und Kalifornien führend bei der Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten gegenüber CPET/APET-Schalen

Spezielle Barrierebeschichtungen, lebensmittelechter Zellstoff und dedizierte Öfen für die In-line-Trocknung erhöhen die Stückkosten um 15–25 % gegenüber CPET. Die Lücke vergrößert sich, wenn die Preise für Jungfernharz sinken. Preissensible Programme in der institutionellen Gemeinschaftsverpflegung verlängern daher die Nutzungsdauer von Kunststoff. Hersteller reagieren mit Durchsatzgewinnen durch Einpass-Beschichter und Gesamtbetriebskostenbotschaften, die Deponiegebühren und Markenwert einbeziehen.

Grenzen der Feuchtigkeits- und Fettbeständigkeit bei langen Haltezeiten

Unter Wärmelampen weicht Wassereinwanderung den Karton auf und lässt Fett durch Beschichtungen eindringen, was Lebensmittelsicherheit und Präsentation gefährdet. USDA-Hinweise kennzeichnen die Materialwahl für mehrstündige Haltezeiten. Proteinreiche Fleischschalen sind am stärksten gefährdet. Die Forschung zu hybriden Mehrschichtchemikalien ist im Gange, doch die kommerzielle Einführung hinkt aufgrund von Kosten und regulatorischen Validierungszyklen hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Beschichtete Lösungen treiben die Marktführerschaft voran

Beschichteter Karton hielt 68,21 % des Umsatzes im Jahr 2024 und unterstreicht die breite Akzeptanz von wässrigen und Polymerdispersionsbarrieren, die den neuesten PFAS-Schwellenwerten entsprechen. Die Marktgröße für mikrowellengeeignete Kartonschalen im Segment beschichtete Varianten wird voraussichtlich mit einem CAGR von 4,62 % wachsen, da Verarbeiter Linien für In-line-Trocknung und flexografische Integration nachrüsten. Unbeschichtete Qualitäten verbleiben in Nischen für Trockenwaren, mangeln jedoch an Fettbeständigkeit für den Mainstream-Foodservice. Innovationen konzentrieren sich auf proprietäre Formeln wie Cascades Sonocos FlexSHIELD, die die Ofentoleranz auf 204 °C ausdehnen und gleichzeitig die Recyclingfähigkeit am Bordstein erhalten. Lieferanten mit eigenen Formulierungsteams sichern sich damit eine vorhersehbare Nachfrage von globalen Schnellrestaurantketten.

Die Nachfragekonzentration auf beschichtete Lösungen positioniert Materialwissenschaft als markendifferenzierenden Hebel. Patentanmeldungen im Jahr 2024 umfassten Cellulose-Nanofibrillen-Verstärkung und vernetzte Stärkedispersionen, die die Wasserdampfdurchlässigkeit verbessern. Mit der Skalierung von Testaufträgen beginnt der Markt für mikrowellengeeignete Kartonschalen, sich um eine kleinere Gruppe von Barrieretechnologieinhabern zu konsolidieren, was den reinen Preiswettbewerb entmutigt und eine Margenausweitung im mittleren einstelligen Bereich unterstützt.

Nach Beschichtungstechnologie: PFAS-freie Innovation beschleunigt sich

Kunststoffkaschierung repräsentiert noch immer 47,36 % des globalen Umsatzes, doch wasserbasierte PFAS-freie Beschichtungen verzeichnen den stärksten Anstieg mit einem CAGR von 5,37 %. In absoluten Zahlen bleibt die Marktgröße für mikrowellengeeignete Kartonschalen im Zusammenhang mit Kaschierung beträchtlich, steht jedoch vor gesetzlichen Ablaufdaten in erstklassigen Märkten. Wasserbasierte Chemikalien nutzen vorhandene Offsetdruckmaschinen, reduzieren die Investitionskosten für Verarbeiter und ebnen den Weg zu europäischen Recyclingfähigkeitssiegeln. Biopolymere aus landwirtschaftlichen Reststoffen wie Mondis Traceless-Lösung entwickeln sich von der Pilot- zur Vorkommerzialisierungsphase und zielen auf vollständige Kompostierbarkeit bis 2027 ab.

Das Wettbewerbsnarrativ dreht sich um Anwendungs-Know-how statt um Rohstoffzugang. Integrierte Papiergruppen nutzen interne Laboranalytik, um Fettbeständigkeitswerte schnell zu iterieren und Lohnbeschichtungspartner zu übertreffen. Systemdenken, das Zellstoffbeschaffung, Dispersionsvorbereitung, Linienkalibrierung und End-of-Life-Pfade umfasst, definiert erfolgreiche Angebote.

Nach Schalenkapazität: Dominanz der Einzelportion steht vor der Herausforderung durch Mehrportionen

Einzelportionsformate kontrollierten 63,67 % der Lieferungen im Jahr 2024, was den fest verankerten Konsum einzelner Tiefkühlgerichte und Mittagspakete widerspiegelt. Dennoch steigern Mahlzeitenpakete, Familiengerichte und Cateringplatten die Nachfrage nach Mehrportionen, die den Gesamtmarkt mit einem CAGR von 5,03 % übertrifft. Innovative gerippte Designs mindern das Verbiegen beim Erhitzen, während Varianten mit Unterteilungen Proteine, Stärken und Saucen für eine gleichmäßige Mikrowellenenergievertelung trennen. Der Marktanteil für mikrowellengeeignete Kartonschalen im Segment Mehrportionseinheiten wird sich daher voraussichtlich ausweiten, da Foodservice-Ketten Portionskontrollmenüs für Gruppen einführen.

Die Kosten pro Gramm bleiben höher als bei Einzelportionsäquivalenten, aber Menüaufschläge gleichen Verpackungsaufpreise aus. Verarbeiter mit größeren Pressenformaten und verstärkter Rilltechnologie sind am besten positioniert, da herkömmliche Stanzmaschinen mit der erforderlichen Ziehtiefe für Familiengerichte zu kämpfen haben.

Nach Endverwendungsanwendung: Fertiggerichte führen, während Fleischsegmente stark wachsen

Fertiggerichte hielten 46,48 % des globalen Umsatzes im Jahr 2024 und festigten mikrowellengeeignete Kartonschalen als Standard für Premium-Kühl- und Tiefkühlgerichte. Fleisch- und Geflügeleinheiten liefern jedoch bis 2030 einen CAGR von 6,21 % – den schnellsten unter den erfassten Endverwendungen. Einzelhändler nutzen Dual-Ovenable-Karton, um handwerkliche Fleischstücke und Ofenfertigungskomfort zu präsentieren und Packungen in höheren Preissegmenten zu positionieren. Die Empfehlung des USDA für „ofenfähigen Karton” für Mikrowellenfleisch bestätigt den Wandel zusätzlich. Lieferanten entwickeln nun Fettschutzformulierungen, die die Integrität beim Proteinablauf aufrechterhalten und strenge Haltbarkeitstests des Einzelhandels erfüllen.

Die Diversifizierung in Obst und Gemüse, Backwaren und Süßwaren schreitet stetig voran und nutzt Bedruckbarkeit und natürliche Ästhetik für das Branding. Da jede Lebensmittelkategorie unterschiedliche Barrierekombinationen erfordert, gewinnen Mehrlinienverarbeiter Marktanteile, indem sie modulare Beschichtungsstapel anbieten, die auf Feuchtigkeits-, Fett- und Sauerstoffprofile abgestimmt sind.

Geografische Analyse

Europa behielt 32,17 % des globalen Umsatzes im Jahr 2024, gestützt durch die Verordnung 2025/40, die recyclingfähige Formate bis 2030 vorschreibt und PFAS auf Spurenmengen begrenzt. Klauseln zur grünen öffentlichen Beschaffung festigen die Nachfrage weiter, da kommunale Kantinen und Transportkonzessionen auf Faserschalen umstellen. Nordische Lieferanten nutzen reichlich zertifizierte Forstwirtschaft, um die Versorgungssicherheit zu verankern, während mediterrane Verarbeiter die Einführung beschleunigen, um Nachhaltigkeitsbewertungen des Tourismussektors zu erfüllen. Energiepreisvolatilität belastet die Zellstoffmargen, doch Skaleneffekte aus großen Mühlenverbünden gleichen einen Teil des Drucks aus.

Der asiatisch-pazifische Raum liefert das höchste Wachstum mit einem CAGR von 7,02 % bis 2030, getragen von rascher Urbanisierung, Convenience-Store-Ketten und steigender Mikrowellendurchdringung. Chinas Zellstoffintegration bietet eine Kostenbasis, obwohl Qualitätsschwankungen eine strenge Prozesskontrolle für Exportaufträge erfordern. Indiens Fertiggerichtsregal expandiert zusammen mit dem E-Lebensmittelhandel, wobei Mikrowellengeräte bis 2025 über 41 Millionen Einheiten im Einsatz überschreiten. Japan bleibt der Referenzmarkt für Hochleistungsmikrowellenkompatibilität und veranlasst Lieferanten, Schalen zu entwickeln, die plötzliche thermische Belastungen standhalten. Regierungsrichtlinien in Südkorea und Taiwan zu Fluorgrenzwerten für Lebensmittelkontakt spiegeln EU-Regeln wider und erleichtern die regulatorische Angleichung.

Nordamerika profitiert von Kaliforniens SB 54, das eine Kunststoffreduktion von 25 % bis 2032 erzwingt und durch Markenspezifikationsstandardisierung landesweit gilt. US-amerikanische Schnellrestaurantführer schließen mehrjährige Faserschalenverträge ab und bieten damit Volumensicherheit für Beschichtungsliniennachrüstungen im Mittleren Westen und Südosten. Kanada schreitet parallel durch provinzielle Herstellerverantwortungsregeln voran, während mexikanische Verarbeiter USMCA-Zollbefreiungen nutzen, um PFAS-freie Schalen in Richtung Norden zu exportieren. Die Recyclinginfrastruktur am Bordstein bleibt ein Engpass für PE-kaschierte Pappe, aber die Installation von Dispersionssperrschicht-Zellstoffauflösern nimmt zu, insbesondere in Mühlen im pazifischen Nordwesten.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: Die fünf größten Lieferanten kontrollieren etwa 55 % des Umsatzes und balancieren Skaleneffekte mit Raum für regionale Herausforderer. Huhtamaki, Graphic Packaging International und Pactiv Evergreen nutzen vertikal integrierte Beschichtungs-, Form- und Drucklinien auf drei Kontinenten. Huhtamakis Kapazitätserweiterung für Faserdeckel in Nordirland im Jahr 2024 veranschaulicht die geografische Diversifizierung, die Brexit-bedingte Handelsreibungen abfedert. Graphic Packaging erweitert die europäische Präsenz durch PaperSeal™ Shape-Schalen und verbindet Premium-Ästhetik mit Recyclingfähigkeit. Pactiv Evergreen setzt auf die inländische US-Verteilung, um nationale Restaurantketten unter Just-in-time-Protokollen zu bedienen.

Technologiepartnerschaften intensivieren sich: Solenis arbeitet mit Heidelberg zusammen, um Barrierebeschichtungsdispersion direkt in Flexodruckmaschinen einzubetten, was Prozessstufen und Lizenzgebühren reduziert. Amcors AmFiber-Patent unterstreicht die branchenübergreifende Konvergenz zwischen Flexverpackung und geformten Fasern und signalisiert zukünftige Lizenzierungsmöglichkeiten. Mittelgroße Akteure verfolgen Nischenstrategien – spezielle Schalenformate für institutionelle Gemeinschaftsverpflegung oder biobeschichtete Sortimente für Bio-Einzelhändler –, um direkte Konfrontationen mit den Großen zu vermeiden.

Fusionen und Übernahmen bleiben selektiv; Käufer priorisieren Beschichtungs-Know-how, regulatorische Genehmigungen und erstklassige Kundenportfolios gegenüber bloßem Tonnagevolumen. Private-Equity-Eigentümer beobachten Ausstiegsfenster, die an regulatorische Auslöser geknüpft sind, die Bewertungsaufschläge freisetzen könnten, wenn die Kunststoffsubstitution sich beschleunigt.

Marktführer im Bereich mikrowellengeeignete Kartonschalen

Huhtamaki Oyj

Graphic Packaging International LLC

Pactiv Evergreen Inc.

Sabert Corporation

Stora Enso Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Mondi und Traceless stellten Pilotversuche mit wasserbasierenden Beschichtungen auf Basis landwirtschaftlicher Reststoffe vor, die auf einen vollständigen industriellen Rollout im Jahr 2026 abzielen.

- Dezember 2024: Graphic Packaging und Elaborados Naturales vermarkteten die PaperSeal Shape-Schale in Spanien und fügten mikrowellengeeigneten Formaten gestalterische Flexibilität hinzu.

- Oktober 2024: UPM Specialty Papers und Eastman brachten ein biopolymerbeschichtetes Fettbarrierepapier auf den Markt, das mit Standard-LDPE-Extrudern kompatibel ist und die Investitionskosten für Anwender senkt.

- September 2024: Solenis und Heidelberg kündigten gemeinsame flexografische Barrierebeschichtungssysteme an und versprechen 15 % Kosteneinsparungen gegenüber der Offline-Kaschierung.

Globaler Berichtsumfang für den Markt für mikrowellengeeignete Kartonschalen

| Beschichtete Kartonschalen |

| Unbeschichtete Kartonschalen |

| PFAS-freie wasserbasierte Barriere |

| Biobasierte Polymerbarrierebarriere |

| Kunststoffkaschierung (PE, PP) |

| Einzelportion |

| Mehrportion und mit Unterteilungen |

| Fertiggerichte |

| Fleisch und Geflügel |

| Obst und Frischgeschnittenes |

| Backwaren und Süßwaren |

| Außer-Haus-Verpflegung zum Mitnehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Beschichtete Kartonschalen | ||

| Unbeschichtete Kartonschalen | |||

| Nach Beschichtungstechnologie | PFAS-freie wasserbasierte Barriere | ||

| Biobasierte Polymerbarrierebarriere | |||

| Kunststoffkaschierung (PE, PP) | |||

| Nach Schalenkapazität | Einzelportion | ||

| Mehrportion und mit Unterteilungen | |||

| Nach Endverwendungsanwendung | Fertiggerichte | ||

| Fleisch und Geflügel | |||

| Obst und Frischgeschnittenes | |||

| Backwaren und Süßwaren | |||

| Außer-Haus-Verpflegung zum Mitnehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der globale Wert von mikrowellengeeigneten Kartonschalen im Jahr 2025?

Der Markt wurde im Jahr 2025 auf 1,84 Milliarden USD bewertet.

Welche Region führt bei der Einführung?

Europa erzielte 2024 mit 32,17 % des weltweiten Umsatzes aufgrund strenger Kreislaufwirtschaftsregeln die Führungsposition.

Welche Endverwendungskategorie dominiert die Nachfrage?

Fertiggerichte repräsentieren 46,48 % des Umsatzes und nutzen Dual-Ovenable-Funktionen für eine Premium-Positionierung.

Welches Segment wird bis 2030 am schnellsten wachsen?

Fleisch- und Geflügelverpackungen werden voraussichtlich mit einem CAGR von 6,21 % wachsen, da Marken Dual-Ovenable- und fettbeständige Lösungen suchen.

Wie erfüllen Marken die PFAS-Vorschriften?

Lieferanten wechseln zu wasserbasierten und biobasierten Barrierebeschichtungen, die den FDA- und EU-PFAS-Grenzwerten entsprechen.

Was hemmt eine breitere Einführung im Foodservice?

Höhere Kosten gegenüber CPET und Leistungsgrenzen bei längeren Wärmelampen-Verweilzeiten bleiben wesentliche Hemmnisse.

Seite zuletzt aktualisiert am: