Outsourced TIC Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

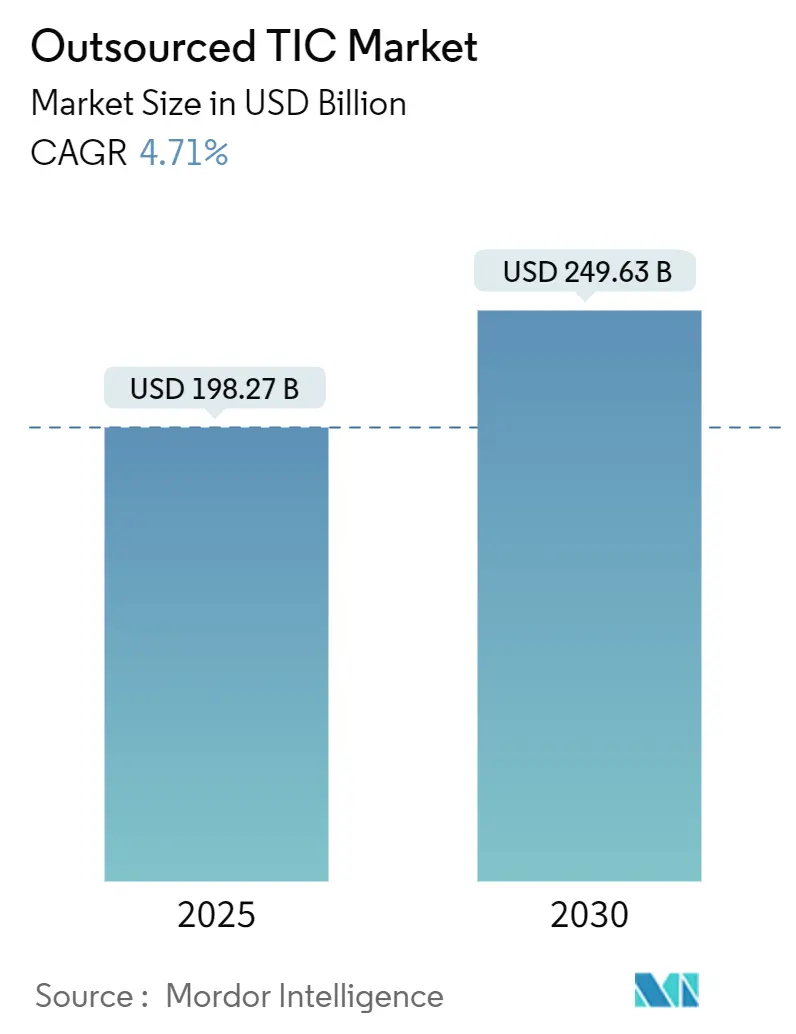

| Marktgröße (2025) | 198.27 Milliarden US-Dollar |

| Marktgröße (2030) | 249.63 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.71% CAGR |

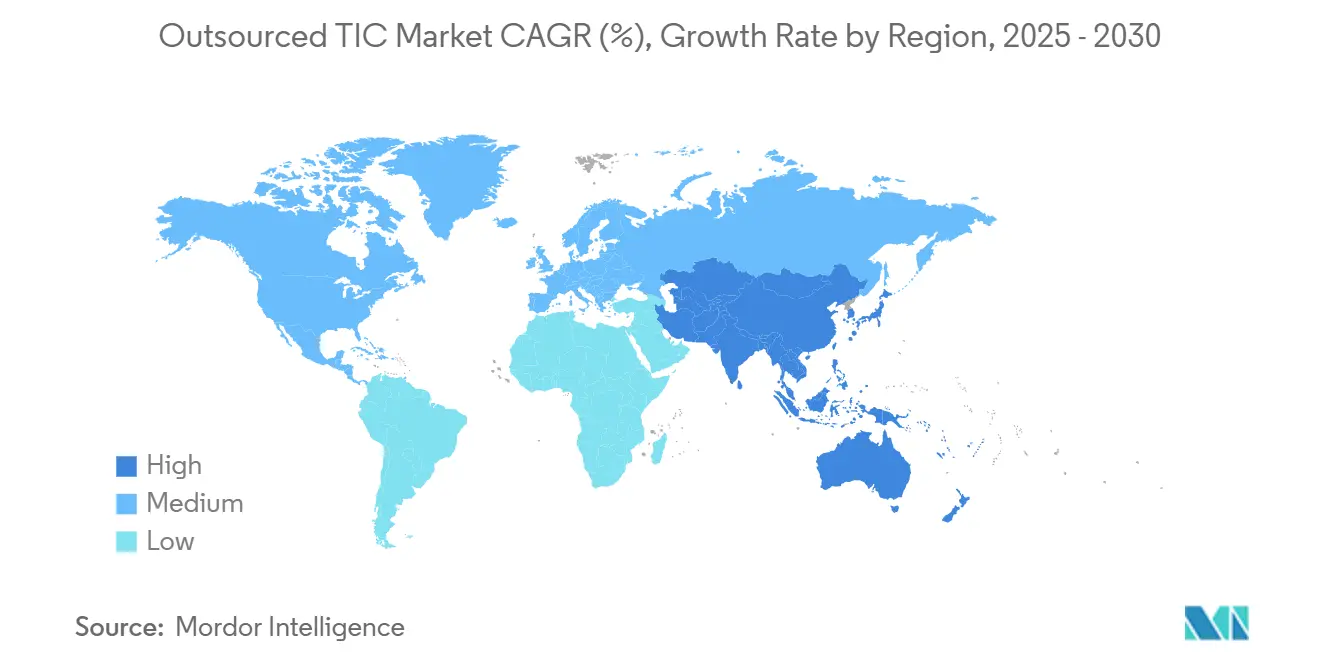

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

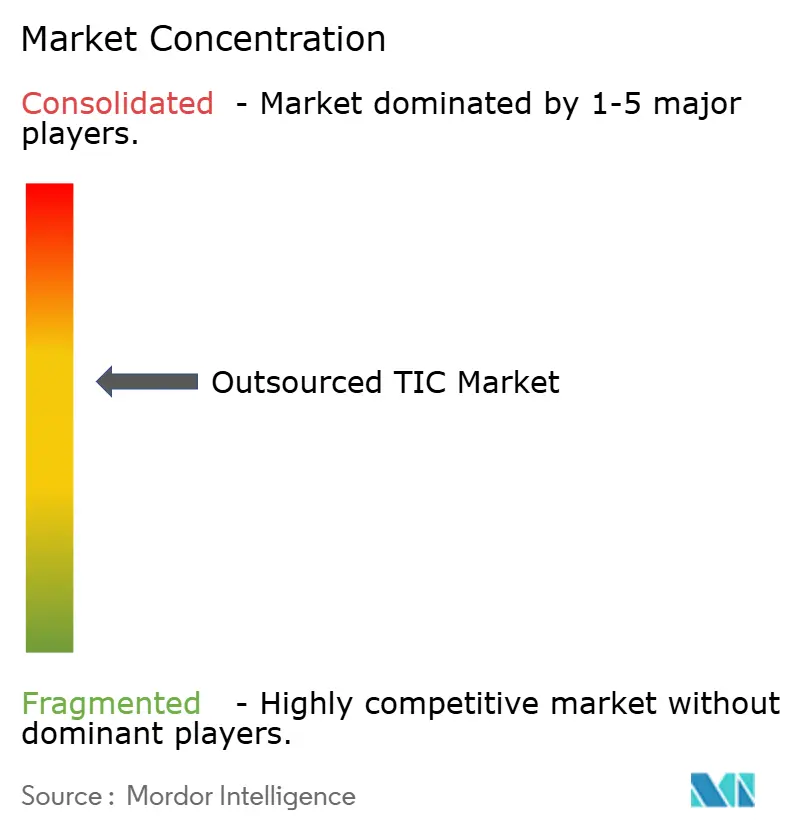

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Outsourced TIC Marktanalyse von Mordor Intelligence

Die globale Marktgröße für ausgelagerte Prüfung, Inspektion und Zertifizierung erreichte im Jahr 2025 einen Wert von 198,27 Milliarden USD und wird voraussichtlich bis 2030 auf 249,63 Milliarden USD ansteigen, was einer CAGR von 4,71 % entspricht. Verschärfte grenzüberschreitende Handelsvorschriften, zunehmende ESG-Mandate und der Wandel hin zu technologiegestützter Verifizierung erweitern gemeinsam das Spektrum der von Unternehmen nachgefragten Dienstleistungen und verlagern den Fokus von einfachen Compliance-Prüfungen hin zu Echtzeit-Lieferkettenintegrität, Kohlenstoffoffenlegungssicherung und digitalen Beglaubigungsanforderungen. Prüfung bleibt die Kerndienstleistung, aber Zertifizierung, gestützt auf digitale Siegel und Nachhaltigkeitslabels, gewinnt an Dynamik. Asien-Pazifik bleibt weiterhin der Anker für neue Umsätze, da die regulatorische Harmonisierung doppelte Prüfungen reduziert, während Ferninspektion-Tools – von IoT-Sensoren bis hin zu Drohnenbildgebung – Durchlaufzeiten und Arbeitskosten senken.[1]„Technologiegestützte Begutachtungen,” Bureau Veritas Marine und Offshore, MARINE-OFFSHORE.BUREAUVERITAS.COM Preiskonkurrenz in einfachen Laboratorien und Fachkräftemangel bei der Prüfung von Elektrofahrzeugbatterien und Cybersicherheit dämpfen jedoch die kurzfristigen Wachstumsaussichten.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungsart führte Prüfung mit einem Marktanteil von 55,6 % am Prüf-, Inspektions- und Zertifizierungsmarkt im Jahr 2024, während Zertifizierung bis 2030 mit einer CAGR von 5,1 % wächst.

- Nach Branchenvertikale trugen Konsumgüter und Einzelhandel im Jahr 2024 mit 24,3 % zum Umsatz bei; Lebensmittel, Landwirtschaft und Getränke werden voraussichtlich bis 2030 mit einer CAGR von 5,3 % wachsen.

- Nach Art der Leistungserbringung entfielen 55,3 % der Marktgröße für Prüfung, Inspektion und Zertifizierung im Jahr 2024 auf Vor-Ort-Dienste, während Fern- und Digitaldienstleistungen die höchste prognostizierte CAGR von 6,1 % verzeichneten.

- Nach Geografie entfiel auf Asien-Pazifik ein Anteil von 45,4 % am Umsatz 2024, und die Region wird im Prognosezeitraum voraussichtlich mit einer CAGR von 5,6 % wachsen.

Globale Outsourced TIC Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende grenzüberschreitende Regulierungen und Handelsvolumina | +1.2% | Global, mit frühen Gewinnen in den USMCA- und EU-MERCOSUR-Korridoren | Mittelfristig (2–4 Jahre) |

| Zunehmende Lieferkettenkomplexität bei digitalen und physischen Gütern | +0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und die EU | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Standards in Schwellenmärkten | +0.8% | Asien-Pazifik, Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung zu Fern- und Digitalinspektion durch IoT und KI-Analytik | +1.1% | Global, mit Nordamerika und der EU als Vorreiter bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| ESG- und CO₂-Fußabdruck-Verifizierungsmandate | +0.7% | EU führend, Ausweitung auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasch wachsende Zertifizierungsnachfrage für additive Fertigungslieferketten | +0.4% | Nordamerika und EU in der Luft- und Raumfahrt sowie im Automobilbereich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende grenzüberschreitende Regulierungen und Handelsvolumina

Eskalierende Export-Import-Kontrollen lenken neue Geschäfte in den Prüf-, Inspektions- und Zertifizierungsmarkt. Mexikos Anforderung des Complemento Carta Porte und die bevorstehende U.S. CPSC eFiling-Regelung verpflichten zur elektronischen Dokumentation und Vorabfreigabe für Millionen von Sendungen.[2]„Vereinfachung der Compliance mit den neuen U.S. CPSC eFiling-Anforderungen,” SGS, SGS.COM Die kanadische Zollbehörde intensiviert Zolltarifklassifizierungsprüfungen, und der CO₂-Grenzausgleichsmechanismus der EU fügt der Zollanmeldecheckliste verifizierte Kohlenstoffdaten hinzu. Diese aufeinander abgestimmten Maßnahmen erhöhen die Nachfrage nach Drittparteiinspektionen entlang der gesamten Handelspipeline, insbesondere bei kleinen Exporteuren ohne interne Compliance-Teams. Anhaltende politische Umsetzungen in den Jahren 2026–2028 verlängern den Umsatzhorizont für Dienstleister.

Zunehmende Lieferkettenkomplexität bei digitalen und physischen Gütern

Die Konvergenz von Hardware, Software und Konnektivität treibt Unternehmenskunden zu vielschichtigen Verifizierungslösungen, die Sicherheit, Cybersicherheit und Interoperabilität umfassen. ISO/ASTM 52920:2023 und das Blue Card-Programm von UL formalisieren die Prozesskontrolle in der additiven Fertigung, während IoT-Geräte gleichzeitige elektromagnetische, Protokoll- und Datenintegritätsprüfungen erfordern. Blockchain-basierte Rückverfolgbarkeitsrahmen müssen sowohl auf algorithmische Genauigkeit als auch auf die Herkunft der Rohdaten geprüft werden, was den Prüf-, Inspektions- und Zertifizierungsmarkt auf die Überprüfung von Softwarecode und die Validierung von KI-Modellen ausweitet.

Strenge regulatorische Standards in Schwellenmärkten

Schwellenländer orientieren sich nun an fortgeschrittenen regulatorischen Regelwerken und schaffen neue adressierbare Nischen für internationale Laboratorien. China veröffentlichte 2024 47 Lebensmittelstandards, die von Klebstoffen bis hin zu vorgekochten Mahlzeiten reichen, während Südkorea die Normen für lebensmittelberührende Materialien aktualisierte und Hongkong auf die Spielzeugsicherheitsnormen ASTM F963-23 umstellte. Afrikanische und Golfstaaten haben ihre Produktkonformitätsprogramme ausgeweitet, was Exporteure dazu veranlasst, Zertifikate vor dem Versand zu sichern. Diese Maßnahmen lenken konsistente, margenstarke Aufträge an akkreditierte Stellen mit multinationaler Präsenz und stärken die Rolle des Prüf-, Inspektions- und Zertifizierungsmarkts in aufstrebenden Handelsrouten.

Verlagerung zu Fern- und Digitalinspektion durch IoT und KI-Analytik

Fernbegutachtungsplattformen senken Reisekosten, reduzieren Ausfallzeiten und ermöglichen den bedarfsgerechten Zugang zu Fachexpertise. Bureau Veritas betreibt mehr als 125 Fernbegutachter in acht Hubs und ergänzt diese durch automatisierte Fehlererkennung, die Videofeeds in verwertbare Daten umwandelt. Industrielle Nutzer berichten von 35 % weniger Erkennungsfehlern und 50 % kürzeren Zykluszeiten, wenn KI-Bildverarbeitungstools manuelle Prüfungen ersetzen. Einsparungen wie die jährliche Reduzierung von 2 Millionen EUR (2,1 Millionen USD) bei Safran Aircraft Engines stärken die Rentabilitätsargumentation und beschleunigen die Einführung von Fernlösungen im Prüf-, Inspektions- und Zertifizierungsmarkt. Dennoch bleibt die Cybersicherheitsgewährleistung entscheidend, da unbefugter Videozugriff oder Manipulation von Sensoren Prüfpfade ungültig machen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch Kommodifizierung grundlegender Prüfdienstleistungen | -0.8% | Global, mit intensivem Wettbewerb in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für die Gewinnung und Bindung spezialisierter Prüfer | -0.6% | Nordamerika und die EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cybersicherheitshaftungsrisiko bei Ferninspektion-Plattformen | -0.4% | Global, mit höheren Auswirkungen in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für Batterie- und Elektrofahrzeugsicherheitsprüfungen der nächsten Generation | -0.5% | Global, konzentriert in Automobilzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch Kommodifizierung grundlegender Prüfdienstleistungen

Wachsende Transparenz bei Laborpreisen erodiert die Margen für Routineanalysen und drängt Anbieter in einen preisbasierten Wettbewerb. Auktionsportale listen Analysen offen auf, und Kunden wählen nach Kosten statt nach Reputation aus – ein Trend, den empirische Forschung mit schwindender Differenzierungskraft in Verbindung bringt. Internationale Netzwerke müssen sich daher auf komplexe oder integrierte Aufträge konzentrieren, um den Wert zu erhalten, und Inspektion und Zertifizierung neu bündeln, um die Stückpreiserosion im Prüf-, Inspektions- und Zertifizierungsmarkt auszugleichen.

Fachkräftemangel für Batterie- und Elektrofahrzeugsicherheitsprüfungen der nächsten Generation

Fortgeschrittene Chemien und Hochenergiesysteme erfordern qualifizierte Ingenieure, die thermisches Durchgehen, Softwaresteuerungen und sich entwickelnde UNECE-Vorschriften verstehen. Bewertungen zeigen kritische Defizite beim Lesen von Grafiken selbst bei Hochschulabsolventen, was ein latentes Risiko für die Servicequalität darstellt.[3]„Ein besseres Maß für Qualifikationslücken,” ACT, ACT.ORG Visaprogramme und digitale Schulungsplattformen werden ausgebaut, doch die Vakanzen bleiben zahlreich. Begrenzte Personalkapazitäten verzögern Projektstartermine und schränken die Umsatzrealisierung in hochwertigen Sektoren des Prüf-, Inspektions- und Zertifizierungsmarkts ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Zertifizierung gewinnt durch digitale Beglaubigungen an Dynamik

Prüfung erfasste im Jahr 2024 einen Anteil von 55,6 % am ausgelagerten Prüf-, Inspektions- und Zertifizierungsmarkt und behauptete damit seine Vorrangstellung als Eckpfeiler der Sicherheits- und Leistungsvalidierung für Produkte und Prozesse. Die Marktgröße für Zertifizierung im ausgelagerten Prüf-, Inspektions- und Zertifizierungsmarkt wuchs am schnellsten und verzeichnete eine CAGR von 5,1 %, die voraussichtlich bis 2030 anhalten wird, da Unternehmen blockchain-gesicherte Zertifikate, Recyclinganteilslabels und ESG-Bescheinigungen einführen, um Beschaffungsanforderungen zu erfüllen. Anbieter ergänzen die funktionale Kernprüfung um Cybersicherheitsaudits und Lieferketten-Rückverfolgbarkeitssiegel, um integrierte Pakete anzubieten, die multidisziplinäre Compliance-Anforderungen erfüllen.

Die Dynamik der Zertifizierung spiegelt auch die Präferenz der Regulierungsbehörden für geprüfte Programme gegenüber nachträglichen Inspektionen wider. ISO/ASTM-Rahmenwerke für die additive Fertigung schreiben beispielsweise qualifizierte Prozesse und Personal vor, anstatt Stichprobenprüfungen von Endteilen durchzuführen, was die Ausgaben in Richtung beglaubigungsbasierter Sicherung lenkt. In der Marine- und Luftfahrtbranche verkürzen Fernverifizierungen die Vorlaufzeiten und speisen digitale Zwillinge, die Nachweise für Regulierungsbehörden archivieren, was den Mehrwert in diesem Segment der Prüf-, Inspektions- und Zertifizierungsbranche steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Lebensmittelstandards beschleunigen die Nachfrage nach landwirtschaftlicher Prüfung

Konsumgüter und Einzelhandel behielten mit 24,3 % des Umsatzes 2024 die Spitzenposition, was auf eine große Anzahl von Artikelnummern und das Markenrisiko durch Sicherheitsmängel zurückzuführen ist. Das Segment Lebensmittel, Landwirtschaft und Getränke wächst jedoch mit einer CAGR von 5,3 % schneller und erhöht seinen Beitrag zur Marktgröße für Prüfung, Inspektion und Zertifizierung bis Ende des Jahrzehnts. Chinas 47 neue Lebensmittelstandards, Südkoreas überarbeitete Kontaktmaterialvorschriften und die Konformitätsprogramme der Golfstaaten erfordern alle mehrstufige Laborunterstützung und steigern das Prüfvolumen.

Rückverfolgbarkeitsplattformen, die QR-Codes und Blockchain nutzen, gewinnen bei Erzeugern und Einzelhändlern an Akzeptanz, die Pestizidrückstandskonformität und Kohlenstoffintensität nachweisen wollen. Dies schafft nachgelagerte Nachfrage nach Zertifikatsausstellung und Datenqualitätsaudits und bindet Prüflaboratorien enger in digitale Lieferketten ein. Angrenzende Dynamik bei der Qualifizierung von Automobilbatterien und der additiven Fertigung in der Luft- und Raumfahrt veranlasst auch Luft- und Raumfahrt sowie Transport, spezialisierte Laboratorien in Anspruch zu nehmen, was das Diversifizierungsprofil des Prüf-, Inspektions- und Zertifizierungsmarkts erhält.

Nach Art der Leistungserbringung: Fernplattformen gestalten die Inspektionswirtschaft neu

Vor-Ort-Besuche erbrachten 2024 noch immer 55,3 % des Umsatzes, aber Fern- und Digitalangebote verzeichnen nun eine CAGR von 6,1 % und gestalten die Kundenerwartungen im Prüf-, Inspektions- und Zertifizierungsmarkt neu. Echtzeit-Videostreaming, autonome Drohnenaufnahmen und KI-gestützte Analytik ermöglichen es Experten, Fehler zu diagnostizieren, ohne die Anlage betreten zu müssen, was Reisebudgets reduziert und die geografische Reichweite erweitert.

Hybridmodelle, die persönliche Bestätigung für kritische Sicherheitspunkte mit Fernfolgemaßnahmen kombinieren, gewinnen an Beliebtheit, insbesondere bei Stillstandszeiten in der Schwerindustrie und bei Offshore-Energie. Außerhalb des Standorts befindliche Laboratorien bleiben unverzichtbar für komplexe metallurgische, chemische und mikrobiologische Tests, bei denen kontrollierte Umgebungen und spezialisierte Instrumente erforderlich sind. Doch selbst diese Laboratorien integrieren cloudbasierte LIMS und Datenports, die Dashboards für Fernaudits speisen, was die Konvergenz innerhalb der Prüf-, Inspektions- und Zertifizierungsbranche unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete 45,4 % des Umsatzes 2024 und wird voraussichtlich mit einer CAGR von 5,6 % wachsen, womit die Region ihre Führungsposition im ausgelagerten Prüf-, Inspektions- und Zertifizierungsmarkt festigt. Die gegenseitige Anerkennung unter 47 Akkreditierungsstellen erleichtert den grenzüberschreitenden Produktfluss, während nationale Behörden detaillierte sektorale Vorschriften von Elektronik bis hin zu verpackten Lebensmitteln erlassen. Chinas rasche Einführung neuer Standards und Südkoreas Angleichung an EU-Richtlinien für Spielzeug und lebensmittelberührende Materialien steigern die Laborauslastung.

Nordamerika verzeichnet eine stetige Nachfrage, angetrieben durch ESG-Offenlegungen und digitale Einreichungsmandate wie das U.S. CPSC eFiling-System, das ab Juli 2026 in Kraft tritt. Die Zollverifizierungsprioritäten Kanadas und Mexikos elektronische Transportdokumentation erweitern den Compliance-Rahmen entlang des USMCA-Korridors. EU-Vorschriften, insbesondere die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, fügen obligatorische Drittparteiprüfungen hinzu und sichern einen stabilen Umsatzstrom für Anbieter mit ESG-Expertise.

Der Nahe Osten, Afrika und Lateinamerika vertiefen ihre Abhängigkeit von akkreditierten Konformitätsprogrammen. SGS allein verwaltet Produktgenehmigungsprogramme in mehr als 20 afrikanischen und Golfstaaten, was Grenzverzögerungen und Fälschungsrisiken reduziert. Nearshoring-Trends treiben die Erweiterung des Laboratoriumsnetzwerks in Mexiko voran, während Infrastrukturprojekte in den Golfstaaten Schweißverfahren und Materialzertifizierungen erfordern. Insgesamt erweitern diese Regionen den Wachstumsspielraum des Prüf-, Inspektions- und Zertifizierungsmarkts über seine historischen Schwerpunkte hinaus.

Wettbewerbslandschaft

Die Branche bleibt mäßig konzentriert, was sowohl Konglomeraten als auch Spezialisten Handlungsspielraum lässt. Gescheiterte Fusionsgespräche zwischen SGS und Bureau Veritas im Januar 2025, die auf rund 35 Milliarden USD geschätzt wurden, unterstreichen die Integrationsrisiken in einem regulatorisch fragmentierten Umfeld. SGS verfolgt stattdessen serielle Zukäufe und fügt Accutest für Umweltanalysen und Beta Analytic für Kohlenstoff-14-Datierung hinzu, um Nischenkompetenz zu sichern.[4]„SGS übernimmt US-Umweltlaborfirma Accutest,” Environment Analyst, ENVIRONMENT-ANALYST.COM

Bureau Veritas differenziert sich durch Technologieinvestitionen und betreibt Fernbegutachtungszentren, die KI-Fehlererkennung mit digitalen Zwillingen kombinieren, um Klassenerneuerungszyklen zu verkürzen. Intertek baut Batterie- und Energiespeicherlabore aus, während Element die IoT-Gerätevalidierung erweitert, die Hardware-, Firmware- und Cybersicherheitstests miteinander verknüpft. UL Solutions vertieft seine Kompetenzen in der additiven Fertigung, gibt Blue Cards für 3D-Druckmaterialien aus und zertifiziert Endverwendungsteile, um OEM-Genehmigungen zu vereinfachen.

Wettbewerbsvorteile hängen zunehmend von proprietärer Software, Analytik und Datenverwaltung ab. Anbieter, die die Nachvollziehbarkeit von Emissionsdaten gewährleisten oder Ferninspektion-Streams am Rand verschlüsseln, können Premiumpreise erzielen. Umgekehrt bleiben routinemäßige Tests mit niedrigen Eintrittsbarrieren anfällig für Preisunterbietung, was Laboratorien unter Druck setzt, zu automatisieren und zu digitalisieren. Die nächste Konsolidierungsphase des Prüf-, Inspektions- und Zertifizierungsmarkts wird sich daher wahrscheinlich um Technologieportfolios drehen und nicht nur um geografische Überschneidungen.

Führende Unternehmen der Outsourced TIC Branche

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Xybion veröffentlichte LIMS 10.0, ein KI-gestütztes Laborinformationssystem, das Berichtszeiträume beschleunigt.

- Januar 2025: SGS und Bureau Veritas beendeten Fusionsgespräche nach der Prüfung einer möglichen Kombination im Wert von 33–35 Milliarden USD.

- Januar 2025: SGS erwarb Accutest Laboratories und fügte damit 620 Mitarbeiter hinzu und stärkte die PFAS-Prüfkapazität.

- Januar 2025: Die U.S. CPSC schloss die obligatorische elektronische Einreichung für Importkonformitätszertifikate ab, gültig ab Juli 2026.

Globaler Outsourced TIC Marktberichtsumfang

| Prüfung |

| Inspektion |

| Zertifizierung |

| Konsumgüter und Einzelhandel |

| IKT und Telekommunikation |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Öl, Gas und Petrochemie |

| Energie und Versorgungsunternehmen |

| Industrielle Fertigung und Maschinenbau |

| Chemikalien und Materialien |

| Bau und Infrastruktur |

| Biowissenschaften und Gesundheitswesen |

| Lebensmittel, Landwirtschaft und Getränke |

| Sonstige Branchenvertikalen (Umwelt, Nachhaltigkeit usw.) |

| Vor Ort |

| Außerhalb des Standorts/Labor |

| Fern- und Digitaldienstleistungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Prüfung | ||

| Inspektion | |||

| Zertifizierung | |||

| Nach Branchenvertikale | Konsumgüter und Einzelhandel | ||

| IKT und Telekommunikation | |||

| Automobil und Transport | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Öl, Gas und Petrochemie | |||

| Energie und Versorgungsunternehmen | |||

| Industrielle Fertigung und Maschinenbau | |||

| Chemikalien und Materialien | |||

| Bau und Infrastruktur | |||

| Biowissenschaften und Gesundheitswesen | |||

| Lebensmittel, Landwirtschaft und Getränke | |||

| Sonstige Branchenvertikalen (Umwelt, Nachhaltigkeit usw.) | |||

| Nach Art der Leistungserbringung | Vor Ort | ||

| Außerhalb des Standorts/Labor | |||

| Fern- und Digitaldienstleistungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der ausgelagerte Prüf-, Inspektions- und Zertifizierungsmarkt bis 2030 erreichen?

Der Markt wird voraussichtlich im Jahr 2030 einen Wert von 249,63 Milliarden USD erreichen.

Welches Dienstleistungssegment wächst am schnellsten?

Zertifizierungsdienstleistungen verzeichnen mit einer CAGR von 5,1 % die stärkste Expansion.

Welche Region trägt am meisten zum Umsatz bei?

Asien-Pazifik hat mit 45,4 % des Umsatzes 2024 den größten Anteil.

Wie schnell expandieren Fern- und Digitalinspektionsdienstleistungen?

Fern- und Digitaldienstleistungen wachsen bis 2030 mit einer CAGR von 6,1 %.

Welcher Faktor belastet die Margen bei grundlegenden Prüfungen am stärksten?

Preiskonkurrenz durch die Kommodifizierung von Routineanalysen ist die primäre Margenbelastung.

Welche Branchenvertikale verzeichnet die stärkste neue Nachfrage?

Lebensmittel, Landwirtschaft und Getränke sind die am schnellsten wachsenden Branchenvertikalen mit einer CAGR von 5,3 %.

Seite zuletzt aktualisiert am: