Größe und Marktanteil des Marktes für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 22.02 Milliarden US-Dollar |

| Marktgröße (2031) | 25.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

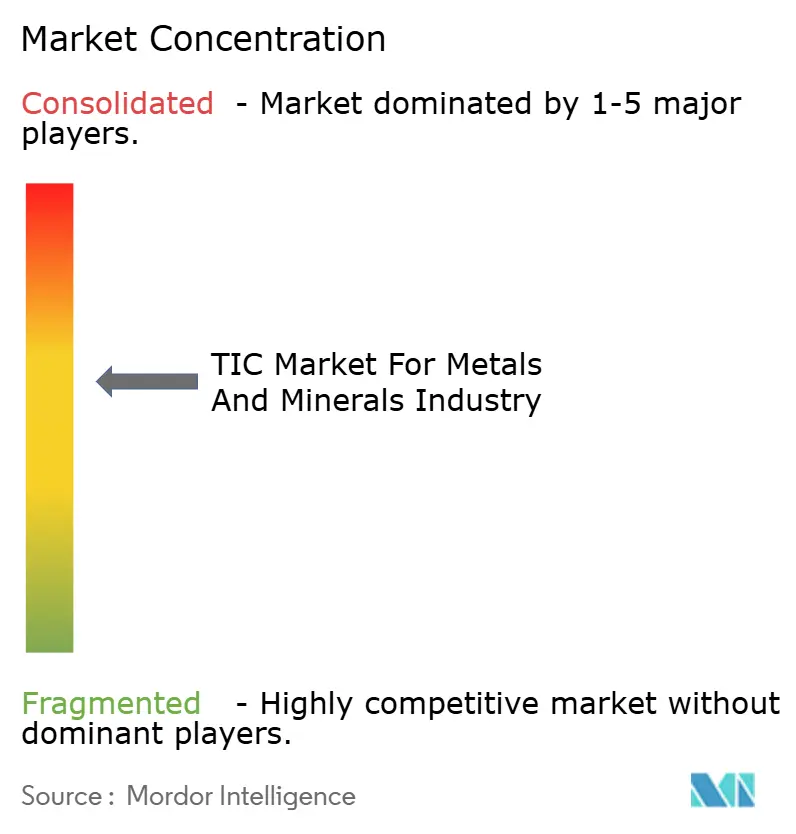

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie von Mordor Intelligence

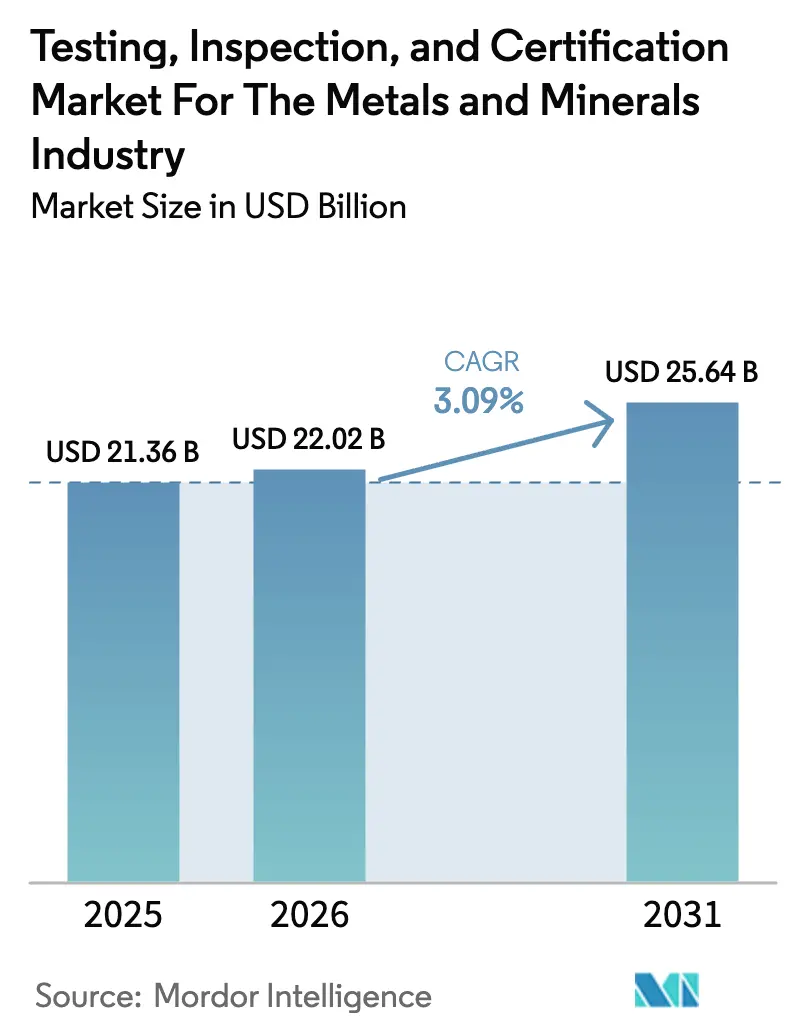

Die Marktgröße für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie wird voraussichtlich von 21,36 Milliarden USD im Jahr 2025 auf 22,02 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 25,64 Milliarden USD bei einer CAGR von 3,09 % über den Zeitraum 2026–2031 erreichen. Die compliance-getriebene Nachfrage nach Gütekontrollen, Umweltsicherung und Rückverfolgbarkeitslösungen hält die Branche strukturell widerstandsfähig, selbst wenn zyklische Metallpreise schwanken. Käufer fordern zunehmend Drittanbieterverifizierungen für Scope-3-Emissionen, Auswirkungen auf die Biodiversität und die Herkunft kritischer Mineralien, was hohe Prüfvolumina trotz Automatisierungsgewinnen aufrechterhält. Die Konsolidierung unter globalen Anbietern von Prüfung, Inspektion und Zertifizierung verbessert die Dienstleistungskonsistenz und digitale Konnektivität und bietet Bergbauunternehmen Zugang zu harmonisierten Protokollen über verschiedene Rechtssysteme hinweg. Gleichzeitig definieren automatisierte Labore, tragbare RFA-Analysatoren und blockchain-gestützte Audits Arbeitsabläufe neu und veranlassen Anbieter, Robotik, KI-gesteuerte Probenplanung und API-basiertem Datenaustausch in ihre Angebote zu integrieren.[1]SGS, "Geochemie," SGS.com

Wichtigste Erkenntnisse des Berichts

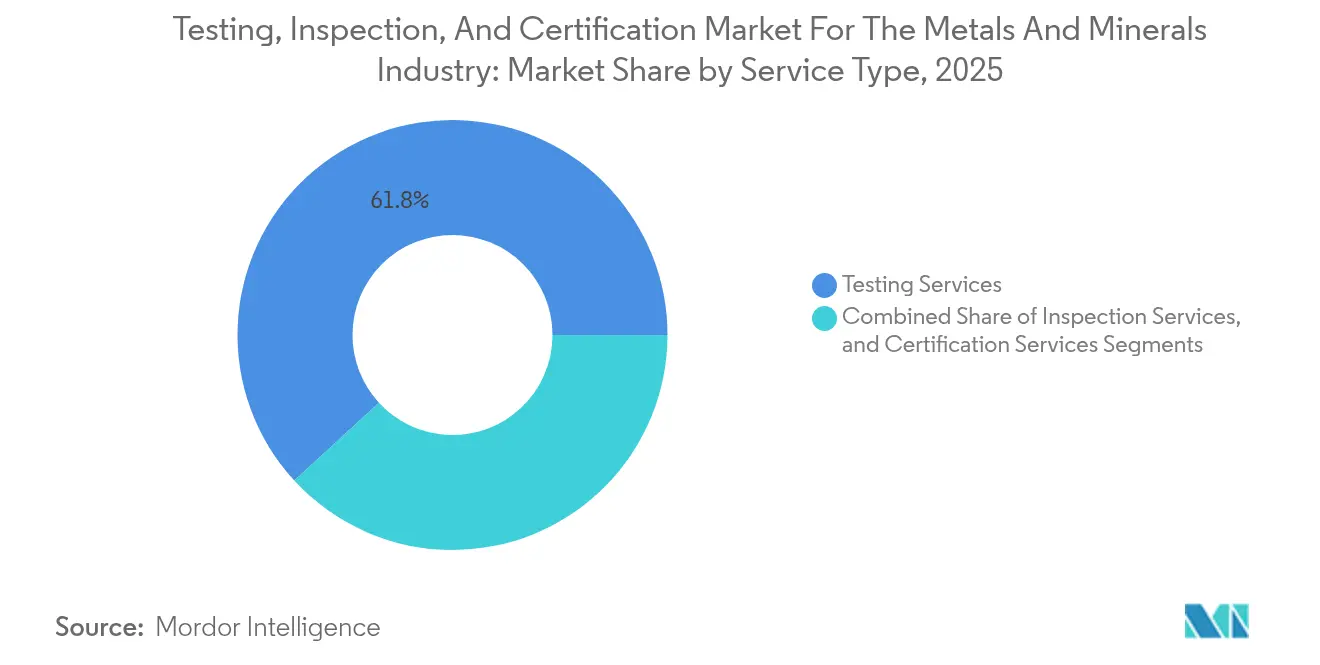

- Nach Dienstleistungsart entfielen 61,84 % des Marktanteils des Marktes für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie im Jahr 2025 auf Prüfdienstleistungen, während Zertifizierungsdienstleistungen bis 2031 mit einer CAGR von 3,72 % am schnellsten wachsen werden.

- Nach Beschaffungsart entfiel auf das Fremdvergabemodell im Jahr 2025 ein Anteil von 73,48 % am Markt für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie, und es wird eine Expansion mit einer CAGR von 3,42 % prognostiziert.

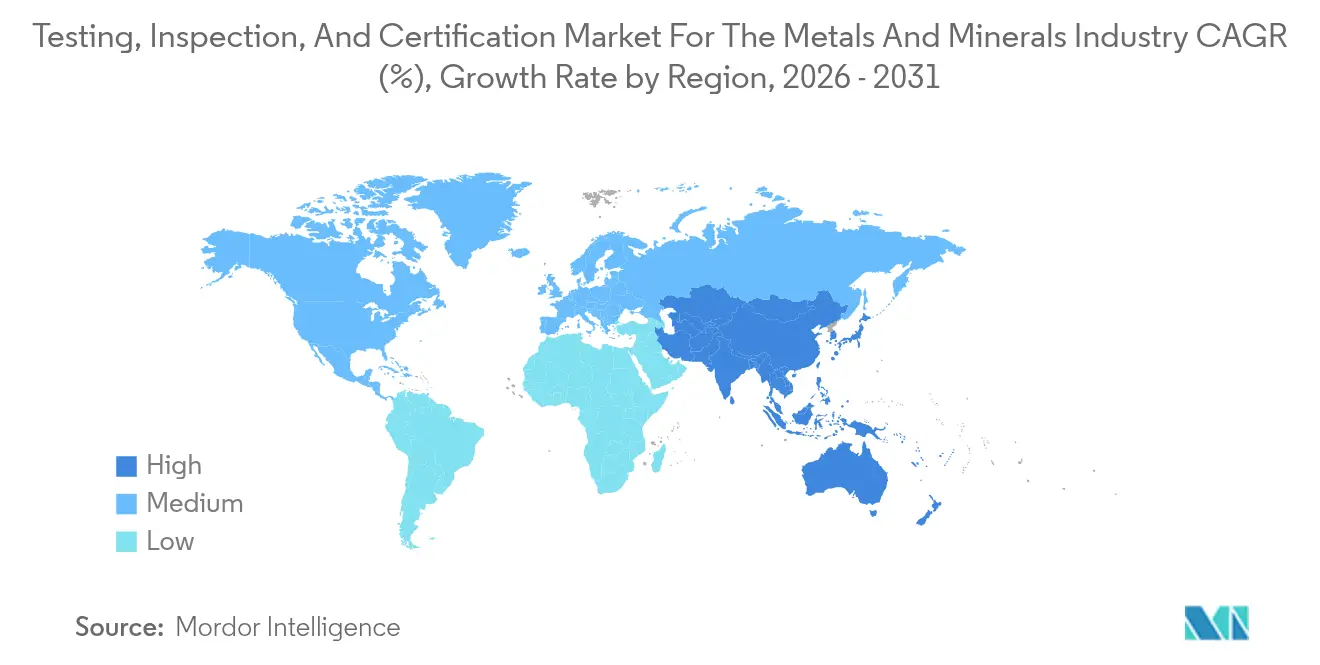

- Nach Geografie führte die Region Asien-Pazifik den Markt für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie mit einem Umsatzanteil von 38,42 % im Jahr 2025 an und wächst bis 2031 mit einer CAGR von 3,76 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Einblicke und Trends des Marktes für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konsolidierung globaler Bergbaulieferketten | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Strengere Nachhaltigkeits- und Spurenmetall-Offenlegungsnormen | +1.2% | Global, angeführt von den EU-CSRD-Anforderungen und nordamerikanischen ESG-Vorgaben | Langfristig (≥ 4 Jahre) |

| Steigende nachgelagerte Nachfrage nach Metallen in Batteriequalität | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Digitalisierung von Vor-Ort-Laboratorien | +0.6% | Nordamerika und die EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Blockchain-gestützte Herkunftsaudits | +0.4% | Global, frühe Einführung in Premium-Metalllieferketten | Langfristig (≥ 4 Jahre) |

| Geopolitischer Ressourcennationalismus | +0.5% | Regionen mit kritischen Mineralvorkommen, insbesondere Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Nachhaltigkeits- und Spurenmetall-Offenlegungsnormen

Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen unterwirft nun mehr als 50.000 Unternehmen einer obligatorischen Drittanbieterprüfung und zwingt Bergbauunternehmen dazu, externe Experten für Scope-3-Emissionen, Wasserbewirtschaftung und Biodiversitätsstudien zu beauftragen. Führende Anbieter, insbesondere SGS, haben 2024 CSRD-konforme Dienstleistungen ausgebaut, um einen geschätzten adressierbaren Markt von 2,3 Milliarden USD für Nachhaltigkeitsverifizierungen zu erschließen. Institutionelle Investoren beziehen sich bei der Bewertung von Produzenten auf diese Audits, sodass Bergbaukonzerne die strengsten EU-Formate auf globale Vermögenswerte übertragen. Diese Harmonisierung macht Nachhaltigkeitsprüfungen bei Ausschreibungen unverzichtbar und verankert die Nachfrage nach Prüfung, Inspektion und Zertifizierung dauerhaft in langfristigen Budgets. Sie beschleunigt auch die Einführung digitaler Rückverfolgbarkeitswerkzeuge, die Prüfzyklen verkürzen und gleichzeitig unveränderliche Datensätze für Regulierungsbehörden und Finanziers bereitstellen. Da regionale ESG-Vorschriften konvergieren, verzeichnet der Markt für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie stabile Gebührenerhöhungen für spezialisierte Umweltanalysen.

Steigende nachgelagerte Nachfrage nach Metallen in Batteriequalität

Hersteller von Elektrofahrzeugen und Batterieproduzenten verschärfen die Reinheitsanforderungen für Lithium, Nickel und Seltene Erden und zwingen vorgelagerte Lieferanten dazu, eine Reinheit von 99,5 % und mehr sowie Verunreinigungsgehalte im Sub-ppm-Bereich nachzuweisen. Teslas Beschaffungskodex 2024 schreibt eine unabhängige Verifizierung jeder Charge kritischer Mineralien vor, während CATL vollständige Spurenelementprofile verlangt, um die Langlebigkeit der Kathoden sicherzustellen. Diese strengeren Spezifikationen fördern fortschrittliche ICP-OES-, Massenspektrometrie- und Laserablationsprogramme in Prüf-, Inspektions- und Zertifizierungslaboren sowie maßgeschneiderte Referenzmaterialien für Festkörper- und Natriumionen-Chemien. Anbieter monetarisieren Premium-Durchlaufzeitgarantien und ermöglichen es Bergbauunternehmen, höhermargige Abnahmeverträge zu sichern. Parallel dazu setzen Batterierecycler identische Protokolle für Schwarzmasse-Eingangsströme ein, was den Markt für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie weiter verbreitert.

Konsolidierung globaler Bergbaulieferketten

Große Bergbauunternehmen reduzieren ihre genehmigten Lieferantenlisten und konzentrieren die Ausgaben auf Unternehmen, die integrierte Prüfung, Inspektion und Zertifizierung auf mehreren Kontinenten anbieten. Rio Tinto reduzierte seine Lieferantenbasis für Prüfung, Inspektion und Zertifizierung im Jahr 2024 um 35 % und belohnte Unternehmen mit multiregionalen Laboren und API-fähigen Datenportalen. Diese Rationalisierung treibt Fusionen und Übernahmen unter führenden Anbietern von Prüfung, Inspektion und Zertifizierung voran; SGS schloss 2024 11 Transaktionen und Anfang 2025 weitere 3 ab, um die grenzüberschreitende Kapazität zu stärken. Die daraus resultierenden Skalenvorteile umfassen einheitliche LIMS-Plattformen, standardisierte QA/QC-Protokolle und gemeinsame Talentpools, die sich für Bergbauunternehmen in Kosteneffizienz und für Dienstleister in langfristige Mehrjahresverträge übersetzen. Der Trend steigert direkt die Umsatzdichte pro Kunde im Markt für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie.

Digitalisierung von Vor-Ort-Laboratorien

Automatisierte Probenvorbereitung, robotergestützte RFA-Zellen und cloudbasierte Ergebnis-Dashboards verkürzen Analysezyklen von Tagen auf Minuten. Cotecna del Perú setzte 2024 in seinem Lima-Zentrum die EDOX-Fernvalidierung und das COTECNA EYE-Inspektionsverfolgungssystem ein, sodass Kunden Rückverfolgbarkeitszertifikate in Echtzeit herunterladen können.[2]Cotecna, "Cotecna del Perú fördert Innovation, Genauigkeit und Zuverlässigkeit in wichtigen analytischen Prozessen für den modernen Bergbau," cotecna.com Schnellere Erkenntnisse helfen Betreibern, die Mühlenaufgabe zu kalibrieren, den Reagenzienverbrauch zu senken und Metallverluste zu minimieren, was zu direkten Barkosten-Einsparungen führt, die die inkrementellen Analysegebühren bei weitem übersteigen. Anbieter diversifizieren ihre Einnahmen durch die Lizenzierung von Datenanalyse- und Predictive-Maintenance-Modulen, die in ihre LIMS-Suiten eingebettet sind. Diese Fähigkeiten vertiefen die Kundenbindung und erhöhen die digitale Qualifikationsanforderung für Neueinsteiger, was den Markt für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie gegen Kommoditisierung absichert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise | -0.7% | Global, mit starken Auswirkungen auf rohstoffabhängige Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Laborprofis | -0.9% | Global, am stärksten in Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Konsolidierung der Bergbaukonzerne reduziert die Lieferantenanzahl | -0.3% | Global, konzentriert in reifen Bergbauregionen | Langfristig (≥ 4 Jahre) |

| Aufkommende Echtzeitsensoren im Tagebau, die traditionelle Labore umgehen | -0.5% | Nordamerika und Australien, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise

Starke Preisschwankungen verändern Explorationsbudgets, verschieben Bohrprogramme und führen zu Kürzungen bei nicht wesentlichen Analysen. Kupfer fiel zwischen dem ersten und vierten Quartal 2024 um 23 %, was Freeport-McMoRan dazu veranlasste, die Beprobung in marginalen Tagebauen zu reduzieren. Ähnliche Rückzüge setzen sich durch Auftragslabore fort, was die Auslastungsraten erodiert und den Margendruck erhöht. Anbieter sichern sich durch ergebnisbasierte Verträge und modulare Dienstleistungsstufen ab, die Bergbauunternehmen in Hochpreisphasen hochskalieren können. Obwohl die Volatilität kurzfristige Volumina einschränkt, bleibt compliance-kritisches Prüfen obligatorisch und dämpft das Abwärtsrisiko für den Markt für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie.

Mangel an zertifizierten Laborprofis

Die USA werden bis 2029 221.000 Ersatzarbeitskräfte im Bergbau benötigen, haben aber im Jahr 2020 nur 327 Absolventen im Bergbauingenieurwesen hervorgebracht.[3]Jurgen Brune, "Ein neuartiger Berufsähnlichkeitsindex für den Karrierewechsel in der Bergbauindustrie," springer.com Vergleichbare Defizite bestehen in Australien. Die Knappheit treibt die Gehaltserwartungen in die Höhe und verlängert die Rekrutierungsvorlaufzeiten für Chemiker mit ISO/IEC 17025-Unterzeichnerstatus. Anbieter von Prüfung, Inspektion und Zertifizierung reagieren mit der Automatisierung von Nasschemielinien, Partnerschaften mit Universitäten für Berufsausbildungspipelines und der Verlagerung von Routineaufgaben in kostengünstigere Standorte. Während die Automatisierung einen Teil der Lücke schließt, erfordert die hochkomplexe metallurgische Analyse weiterhin menschliche Aufsicht, was das Durchsatzwachstum begrenzt und die Betriebskosten im Markt für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Prüfung behält die Skalierung bei, während die Zertifizierung beschleunigt

Prüfdienstleistungen machten 61,84 % des Umsatzes im Jahr 2025 aus und verankern die Marktgröße des Marktes für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie durch unverzichtbare Gütekontrollen und Umweltüberwachungspflichten. Hochvolumige Analysen für Eisenerz, Kupfer und Gold werden trotz Automatisierung fortgesetzt, da Regulierungsbehörden extern validierte Daten für Exportgenehmigungen und Lizenzgebührenberechnungen verlangen. Zertifizierungsdienstleistungen expandieren zwar mit einer CAGR von 3,72 %, da nachgelagerte Käufer auf ESG-Nachweise und blockchain-verifizierte Herkunft bestehen. Anbieter bündeln Etiketten für klimaneutrale Minen, Audits zur verantwortungsvollen Beschaffung und ISO-14067-Fußabdrücke, was die Auftragswerte pro Engagement erhöht. Inspektionsdienstleistungen nehmen eine stabile Mittelposition ein, gestützt durch obligatorische Integritätsprüfungen von Förderbändern, Tailingsdämmen und Eisenbahnwaggons. Robotergestützte visuelle Werkzeuge und drohnenbasierte Photogrammetrie bereichern die Wertversprechen der Inspektion und mindern die Gefährdung der Belegschaft.

Die Dominanz der Prüfung bleibt in Massengutregionen bestehen, wo die Analysedichte die Ökonomie des Erzkörpers bestimmt. Dennoch wird die Zertifizierung die Margendynamik prägen, da ihre Leistungen Premiumpreise erzielen und einen höheren IP-Gehalt aufweisen. Im Prognosezeitraum werden integrierte Lösungen, die chemische Analysen mit der Verifizierung der Kohlenstoffbilanzierung verbinden, die Grenzen verwischen und es Anbietern ermöglichen, bestehenden Prüfkunden Zertifizierungsmodule anzubieten. Für Bergbauunternehmen vereinfacht ein einziger Lieferant die Compliance und stärkt die Kundenbindung im gesamten Markt für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie.

Nach Beschaffungsart: Fremdvergabeanteil wächst aufgrund von Kompetenzlücken

Fremdvergabelabore erfassten 73,48 % der Ausgaben im Jahr 2025, was die Präferenz der Bergbauunternehmen für variable Kostenstrukturen und externe Expertise widerspiegelt. Fachkräftemangel macht interne Labore kostspielig; die Investitionskosten für ICP-MS-Linien, Brandprobenöfen und ISO-Akkreditierung übersteigen häufig den Nutzen einer sofortigen Vor-Ort-Durchlaufzeit. Führende Anbieter haben mit mobilen Containerlaboren und Kurierdiensten reagiert, die Zeitunterschiede verringern und den historischen Vorteil von Eigenlaboren aushöhlen. Fortschritte bei tragbaren RFA- und LIBS-Geräten ermöglichen es Bergbauunternehmen zudem, tägliche Kontrollprüfungen im Tagebau durchzuführen und hochpräzise Analysen für externe Spezialisten zu reservieren. Infolgedessen vertiefen Fremdvergabeanbieter ihre Marktdurchdringung, und ihre CAGR von 3,42 % übertrifft die der internen Labore.

Eigenlabore bestehen in abgelegenen Hochgradoperationen fort, wo minutengenaues Feedback die Gewinnungsoptimierung steuert. Selbst dort entstehen hybride Ansätze: Automatisierte Probenehmer transportieren Pulpen zu nahe gelegenen Satellitenlaboren, die von Drittanbieterpersonal betrieben, aber innerhalb des Minengeländes untergebracht werden. Dieses Modell erweitert die Fremdvergabeabrechnungen und erhält gleichzeitig die Entscheidungsgeschwindigkeit. Insgesamt sichern Flexibilität, Akkreditierungsbreite und Technologieinvestitionen die Führungsposition des Fremdvergabesegments im Markt für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 38,42 % am globalen Umsatz und wächst mit einer CAGR von 3,76 % – dem schnellsten Wachstum unter allen Regionen. Allein Chinas Komplex zur Verarbeitung Seltener Erden generiert eine jährliche Nachfrage nach Prüfung, Inspektion und Zertifizierung von über 3,2 Milliarden USD, angetrieben durch strenge Abwasser- und Radionuklidvorschriften. Indonesiens Anstieg bei Nickel-HPAL-Projekten und Australiens reife Eisenerzbergwerke tragen kontinuierliche Analysevolumina bei und machen die Region zum Kernmotor des Marktes für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie. Multinationale Unternehmen wie SGS stärken ihre Präsenz durch Akquisitionen wie RTI Laboratories und sichern so den Zugang zu Batteriemetall-Expertise für regionale Kunden.

Nordamerika verzeichnet eine starke Nachfrage, die in strengen EPA- und MSHA-Rahmenbedingungen verankert ist. Kanadische Bergbauunternehmen nutzen hochentwickelte Flotations- und hydrometallurgische Fließschemata, die aufwendige mineralogische Prüfungen erfordern. Fachkräftemangel kippt jedoch das Gleichgewicht zugunsten externer Labore, insbesondere bei Hochdurchsatz-Automatisierungsinvestitionen, die einzelne Minen nicht rechtfertigen können. Dieser Outsourcing-Trend sichert stabile Einnahmen, selbst wenn Rohstoffzyklen die Explorationsvolumina beeinflussen. Unterdessen verbreiten sich digitale Zwillinge, KI-gestützte Prozesssteuerung und Echtzeit-Sensorfusion auf US-amerikanischen Standorten und eröffnen Beratungs- und Kalibrierungszusatzleistungen für Anbieter von Prüfung, Inspektion und Zertifizierung.

Europa gewinnt durch die weitreichenden Offenlegungsanforderungen der CSRD an Dynamik. Selbst Nicht-EU-Produzenten, die in den Block exportieren, übernehmen EU-Berichtsvorlagen, was Spillover-Nachfrage nach Afrika und Südamerika erzeugt. Der Nahe Osten und Afrika tragen steigende Volumina durch Greenfield-Kupfer-, Lithium- und Phosphatprojekte bei, angetrieben durch Versorgungsdefizite der Energiewende. Anbieter von Prüfung, Inspektion und Zertifizierung nutzen lokale Partnerschaften, um sich an staatliche Local-Content-Vorgaben anzupassen und gleichzeitig globale QA-Protokolle einzuführen. Zusammen bestätigen diese Dynamiken geografisch basierte Cross-Selling-Chancen und stärken das diversifizierte Umsatzprofil des Marktes für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat. SGS, Bureau Veritas, Intertek und ALS vereinen tiefes Rohstoff-Know-how, umfangreiche Labnetzwerke und unübertroffene Akkreditierungsportfolios, was zu hohen Wechselkosten für Bergbauunternehmen führt. SGS erzielte 2024 einen Umsatz von 6,794 Milliarden CHF (7,48 Milliarden USD) und verzeichnete ein organisches Wachstum von 7,5 % auf der Grundlage von 11 Akquisitionen sowie drei weiteren Transaktionen Anfang 2025.[4]SGS, "Jahresergebnisse 2024," webdisclosure.com Bureau Veritas erweiterte seine lateinamerikanische Abdeckung durch die Übernahme von GeoAssay im März 2025 und fügte drei robotergestützte Kupferanalyselabore sowie 264 in der Automatisierung geschulte Mitarbeiter hinzu.

Technologie ist zum wichtigsten Differenzierungsmerkmal geworden. Führende Unternehmen investieren in Robotik, KI-gestützte Bildanalyse und Blockchain-Integrationen, die Analysezyklen unter 24 Stunden und manipulationssichere Herkunftsbücher ermöglichen. Interteks Pilbara-Zentrum betreibt vollautomatische Probenvorbereitungslinien im 24/7-Betrieb, während ALS Photonenanalysegeräte einsetzt, um Brandprobenverbrauchsmaterialien zu eliminieren. Kleinere Technologie-Start-ups bieten tragbare RFA-Bibliotheken und edge-verarbeitete hyperspektrale Bildgebung an und nagen am Routinegeschäft, aber ihr Mangel an globaler Akkreditierung schränkt die Akzeptanz bei hochriskanten Handelstransaktionen ein.

Die Wettbewerbsstrategie konzentriert sich auf Gesamtlösungspakete. Anbieter koppeln Laborprüfung mit Inspektion, Zertifizierung und Daten-Hosting-SLAs und schaffen so rentenähnliche Einnahmen. Bergbauunternehmen unterzeichnen Mehrjahresverträge, um Preisraster zu sichern und Kapazitäten in Rohstoffhochphasen zu reservieren. Mit zunehmender Integration gravitiert der Markt für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie zu weniger, aber gut kapitalisierten Akteuren, die kontinuierliche Forschung und Entwicklung finanzieren und die Compliance über mehr als 100 nationale Standards hinweg aufrechterhalten können.

Marktführer im Markt für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie

SGS SA

Bureau Veritas SA

Intertek Group PLC

TÜV SÜD AG

TÜV Rheinland AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Image Resources NL verschiffte sein erstes Schwermineralkonzentrat aus dem Atlas-Projekt und erzielte 4,2 Millionen USD im Quartalstätigkeitsbericht.

- April 2025: QES Technology Philippines führte SPECTROGREEN ICP-OES ein und erweiterte damit die lokale Laborkapazität für Boden- und Mineralanalysen.

- März 2025: Mehrere Bergbauunternehmen meldeten Meilensteine bei metallurgischen Testarbeiten in SGS Lakefield und Base Metallurgical Laboratories.

- März 2025: Bureau Veritas übernahm GeoAssay und fügte drei vollautomatische Labore sowie 264 in der Robotik ausgebildete Mitarbeiter hinzu, um seine chilenische Kupferpräsenz zu stärken.

Umfang des Berichts über den Markt für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie

Der Bericht über den Markt für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie segmentiert den Markt nach Dienstleistungsart, einschließlich Prüfung, Inspektion und Zertifizierungsdienstleistungen. Er kategorisiert auch nach Beschaffungsart und unterscheidet zwischen Eigenleistung und Fremdvergabe. Geografisch umfasst der Bericht Nordamerika (einschließlich der Vereinigten Staaten, Kanada und Mexiko), Südamerika (einschließlich Brasilien, Argentinien und weiterer Länder), Europa (mit Schwerpunkt auf Deutschland, dem Vereinigten Königreich, Frankreich, Italien, Spanien und dem übrigen Europa), Asien-Pazifik (mit Schwerpunkt auf China, Japan, Indien, Südkorea, Südostasien und darüber hinaus) sowie den Nahen Osten und Afrika (insbesondere Saudi-Arabien, die Vereinigten Arabischen Emirate, die Türkei und andere Regionen). Die Marktprognosen werden in USD-Wertangaben ausgedrückt.

| Prüfdienstleistungen |

| Inspektionsdienstleistungen |

| Zertifizierungsdienstleistungen |

| Eigenleistung |

| Fremdvergabe |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Prüfdienstleistungen | ||

| Inspektionsdienstleistungen | |||

| Zertifizierungsdienstleistungen | |||

| Nach Beschaffungsart | Eigenleistung | ||

| Fremdvergabe | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Prüfung, Inspektion und Zertifizierung in der Metall- und Mineralienindustrie?

Der Sektor wird im Jahr 2026 auf 22,02 Milliarden USD geschätzt, mit einer Prognose, bis 2031 einen Wert von 25,64 Milliarden USD zu erreichen.

Welche Dienstleistungsart erzielt den höchsten Umsatz?

Prüfdienstleistungen führen mit einem Anteil von 61,84 % der Ausgaben im Jahr 2025, bedingt durch Gütekontrollen und Umwelt-Compliance-Anforderungen.

Wie schnell expandieren Zertifizierungsdienstleistungen?

Zertifizierungsdienstleistungen werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 3,72 % verzeichnen und damit andere Dienstleistungslinien übertreffen.

Warum ist Asien-Pazifik der größte regionale Markt?

Chinas Dominanz bei der Verarbeitung Seltener Erden, Indonesiens Nickelprojekte und Australiens Eisenerzproduktion stützen einen regionalen Anteil von 38,42 % und eine CAGR von 3,76 %.

Was treibt das Outsourcing von Prüfung, Inspektion und Zertifizierung bei Bergbauunternehmen an?

Fachkräftemangel und hohe Investitionskosten für akkreditierte Labore drängen Bergbauunternehmen zu externen Partnern, was dem Fremdvergabemodell einen Anteil von 73,48 % und ein CAGR-Wachstum von 3,42 % beschert.

Wie gehen Anbieter von Prüfung, Inspektion und Zertifizierung mit Nachhaltigkeitsvorschriften um?

Sie bündeln CSRD-konforme Audits, Blockchain-Rückverfolgbarkeit und Kohlenstoff-Fußabdruck-Verifizierung, um den wachsenden ESG-Offenlegungspflichten gerecht zu werden.

Seite zuletzt aktualisiert am: