Marktgröße und Marktanteil für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

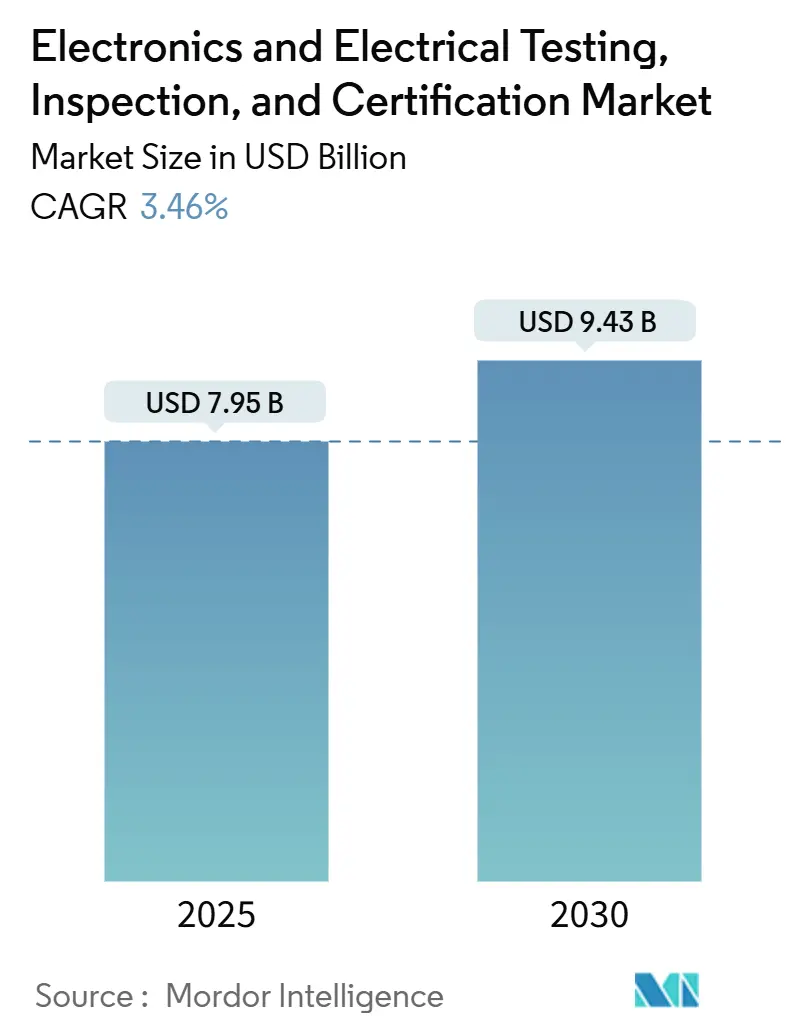

| Marktgröße (2025) | 7.95 Milliarden US-Dollar |

| Marktgröße (2030) | 9.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

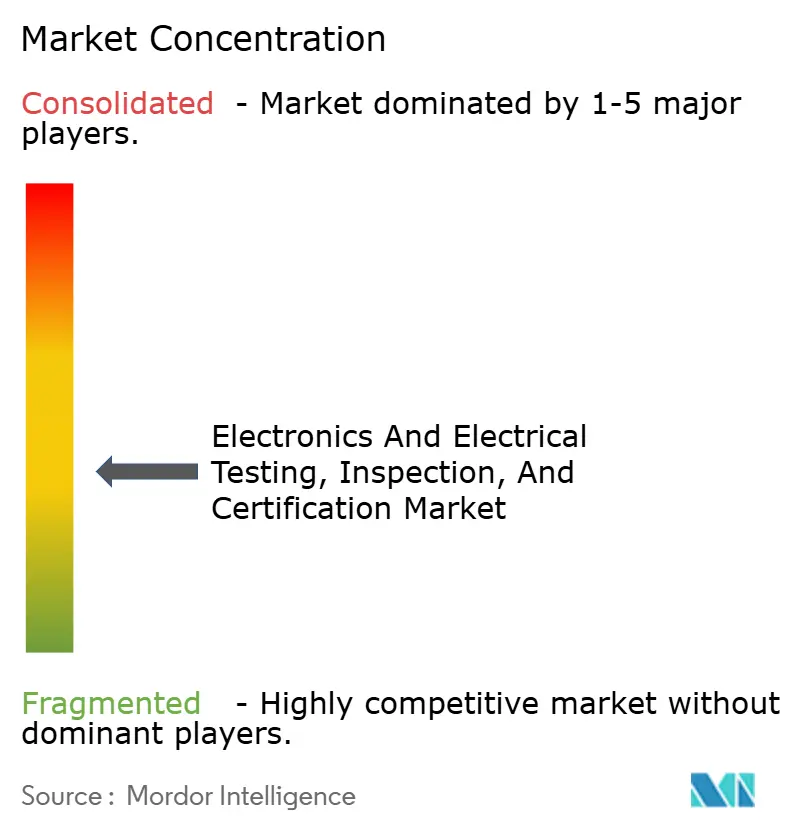

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung von Mordor Intelligence

Die Marktgröße für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung betrug im Jahr 2025 7,95 Milliarden USD und wird bis 2030 voraussichtlich 9,43 Milliarden USD erreichen, was einer CAGR von 3,46 % über den Prognosezeitraum entspricht. Diese stetige Expansion stützt sich auf obligatorische Sicherheits- und elektromagnetische Verträglichkeitsbewertungen (EMV), die nicht aufgeschoben werden können, wenn neue Verbrauchergeräte, Automobilmodule oder industrielle Steuerungen eingeführt werden. Verschärfte globale Vorschriften, insbesondere die Funkanlagenrichtlinie der Europäischen Union und das US-amerikanische Cyber Trust Mark-Programm, fügen neue Zertifizierungsebenen hinzu, die das Prüfvolumen erhöhen. Die Fertigungsleistung im Asien-Pazifik-Raum, der Einsatz von Elektronik für erneuerbare Energien und ESG-bezogene Produktrückverfolgbarkeitsregeln tragen dazu bei, die Nachfrage auch dann aufrechtzuerhalten, wenn sich Hardware-Zyklen abkühlen. Anbieter mit multinationalen Akkreditierungen sichern sich einen strukturellen Vorteil, da sie ein einziges Prüfprogramm liefern können, das unterschiedliche nationale Vorschriften erfüllt. Digitale Investitionen in automatisierte Inspektion, Fernüberwachung von Prüfungen und KI-gestützte Qualitätsanalysen steigern die Margen der Anbieter weiter, indem sie den Arbeitsaufwand reduzieren und gleichzeitig den Durchsatz verbessern.

Wichtigste Erkenntnisse des Berichts

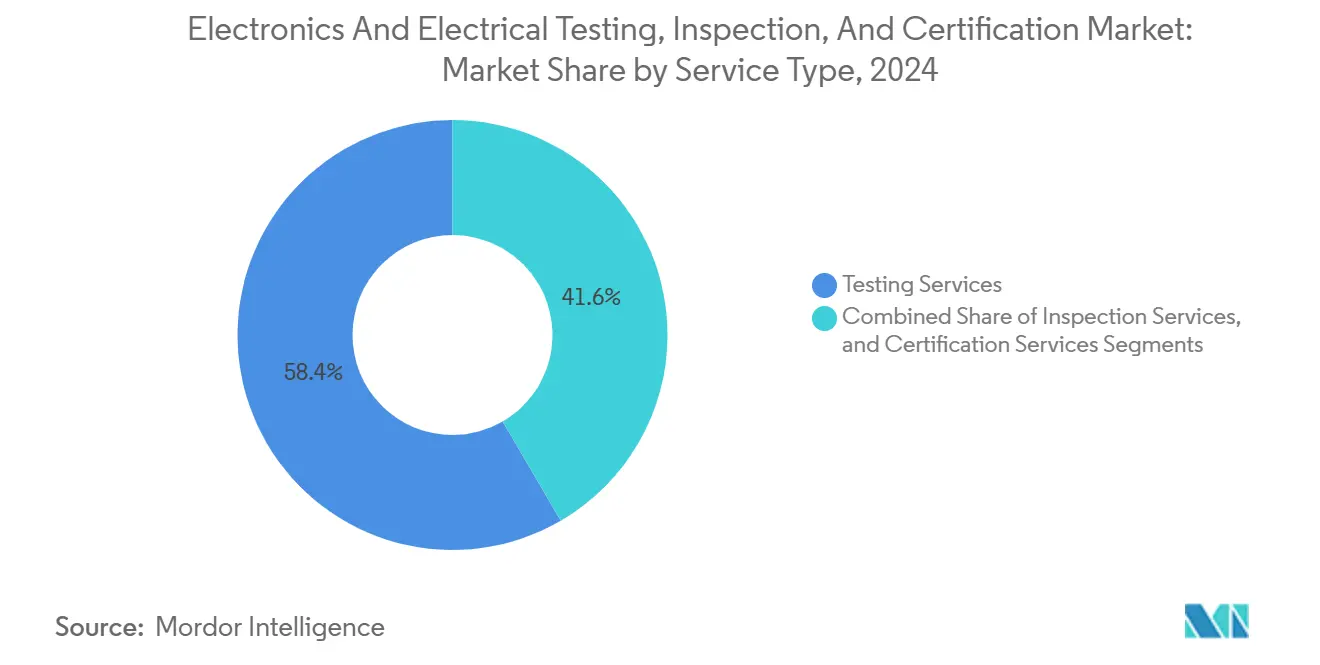

- Nach Dienstleistungsart führten Prüfdienstleistungen im Jahr 2024 mit einem Umsatzanteil von 58,4 % am Markt für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung, während Zertifizierungsdienstleistungen bis 2030 voraussichtlich mit einer CAGR von 4,2 % wachsen werden.

- Nach Beschaffungsart entfielen im Jahr 2024 72,4 % des Marktanteils für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung auf ausgelagerte Programme, die bis 2030 voraussichtlich eine CAGR von 3,7 % verzeichnen werden.

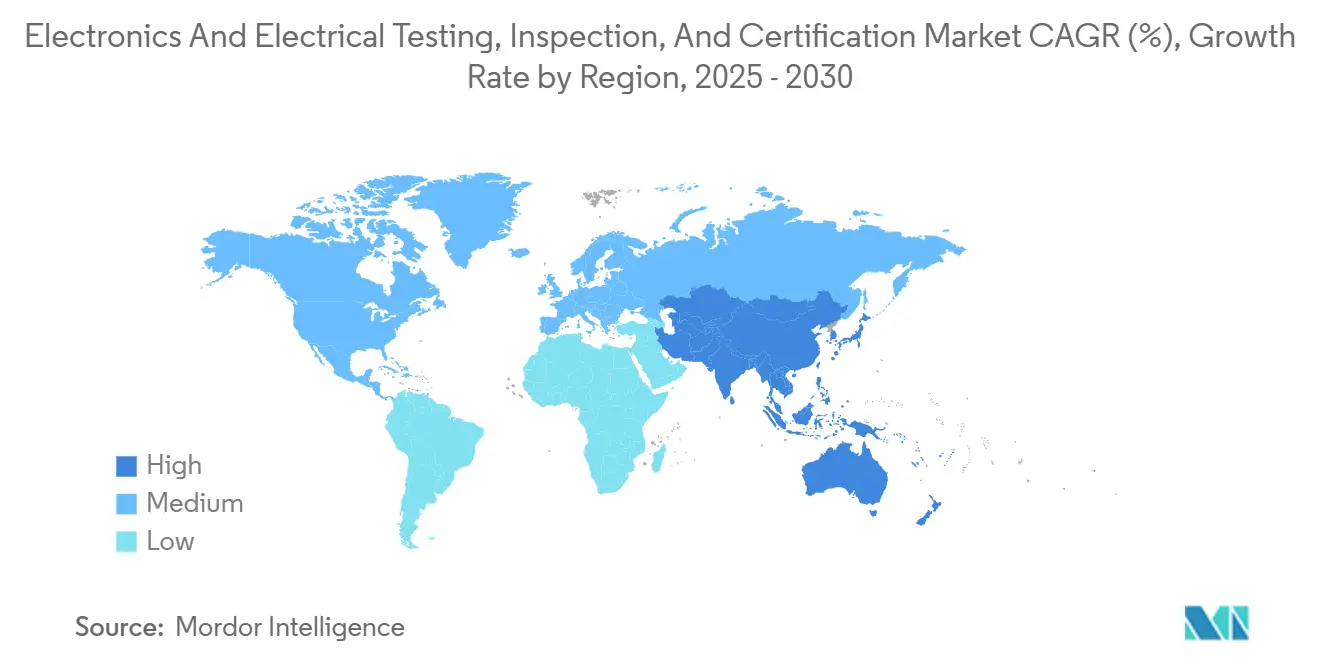

- Nach Geografie entfiel auf die Asien-Pazifik-Region im Jahr 2024 ein Umsatzanteil von 47,9 % am Markt für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung, der bis 2030 voraussichtlich mit einer CAGR von 4,5 % wachsen wird.

Globale Trends und Erkenntnisse im Markt für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Compliance-Anforderungen für Sicherheits- und EMV-Normen | +0.8% | Global, mit Führungsrolle der EU und Nordamerikas | Mittelfristig (2–4 Jahre) |

| Rasante Verbreitung IoT-vernetzter Geräte | +0.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Trend zur Auslagerung an neutrale Drittlabore | +0.6% | Global, besonders stark in den Fertigungszentren des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Ausbau der Elektronik für erneuerbare Energien | +0.7% | EU und Nordamerika führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Einführung automatischer Inspektion auf Basis von Edge-KI | +0.5% | Frühe Einführung in Nordamerika und der EU, großflächiger Einsatz in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Nachfrage nach Kreislaufelektronik-Audits | +0.4% | Regulatorische Führungsrolle der EU, unternehmensseitige Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Compliance-Anforderungen für Sicherheits- und EMV-Normen

Strengere regionale Vorschriften und schnellere Aktualisierungszyklen verpflichten Hersteller dazu, vor der Produkteinführung mehr Prüfiterationen durchzuführen. Für mehrere Normen akkreditierte Laboratorien nutzen diesen Trend, da Kunden konsolidierte Berichte bevorzugen, die den Markteintritt beschleunigen.[1]SGS, „Über SGS TIC,” sgs.com Der Absatz kombinierter Sicherheits- und Cybersicherheitsbewertungspakete stieg im gesamten Jahr 2024, da Anbieter Komplettlösungen für neue Smart-Home- und Medizingeräte suchten. Die Behörden in der EU und den Vereinigten Staaten weiten den Geltungsbereich der obligatorischen Konformität weiter aus, wodurch Prüfungen faktisch zu wiederkehrenden Betriebskosten statt zu einer optionalen Ingenieuraufgabe werden.

Rasante Verbreitung IoT-vernetzter Geräte

Die Anzahl vernetzter Endpunkte wächst quartalsweise und vervielfacht die Hochfrequenz-Permutationen, die als störungsfrei nachgewiesen werden müssen. Bureau Veritas meldete im Jahr 2024 ein zweistelliges Wachstum bei Projekten mit Produkten, die Bluetooth, WLAN und Mobilfunk auf einer einzigen Platine vereinen. Jedes zusätzliche Protokoll erhöht die EMV-Komplexität, da gegenseitige Koexistenztests Dutzende von Leistungspegel- und Frequenzszenarien abdecken. Mit der Verbreitung von 5G-Modulen verlängern sich die Laborwartezeiten, was Lieferanten dazu veranlasst, Kapazitäten Monate im Voraus zu reservieren und damit planbare Prüfeinnahmen zu sichern.

Ausbau der Elektronik für erneuerbare Energien

Netzgekoppelte Solarwechselrichter und Steuerungen für Batteriespeichersysteme erfordern Bewertungen zur Inselbetriebserkennung, Oberschwingungsanalyse und Cyber-Resilienz, die in vielen herkömmlichen EMV-Kammern nicht verfügbar sind. TÜV Rheinland investierte im Jahr 2024 in speziell entwickelte Leistungselektronik-Prüfstände an seinem Standort in Massachusetts, um diese Nischennachfrage zu bedienen.[2]TÜV Rheinland, „Investitionen in Laboratorien für erneuerbare Energien,” tuv.com Netzbetreiber fordern nun eine Drittvalidierung, bevor neue Hardware in Verteilnetze eingespeist werden darf, wodurch Elektronik für erneuerbare Energien zu einem Premium-Prüfsegment wird, das von der Saisonalität bei Verbrauchergeräten abgekoppelt ist.

ESG-getriebene Nachfrage nach Kreislaufelektronik-Audits

Unternehmenszusagen und bevorstehende EU-Regelungen zum Digitalen Produktpass treiben Audits voran, die die Komponentenbeschaffung, Recyclingfähigkeit und den CO₂-Fußabdruck nachverfolgen. UL Solutions erweiterte im Jahr 2024 seine Verifizierungsprogramme auf recycelte Kunststoffe und die Eliminierung gefährlicher Stoffe. Diese Audits stützen sich auf chemische Spektroskopie, Dokumentenprüfung und Vor-Ort-Inspektionen und ergänzen die Kernleistungstests um margenstarke Aufträge. Da Nachhaltigkeitsaussagen öffentlicher Kontrolle unterliegen, bestehen Marken zunehmend auf akkreditierten Laboratorien, was den Markt für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für hochmoderne Laboratorien | -0.4% | Global, besonders herausfordernd für Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Fragmentierte globale Regulierungslandschaft | -0.3% | Global, mit höchster Komplexität bei grenzüberschreitenden Tätigkeiten | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Fachkräften im Bereich Prüfung, Inspektion und Zertifizierung | -0.2% | Akuter Bedarf in Nordamerika und der EU, aufkommender Bedarf in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitshaftung für vernetzte Geräte | -0.3% | Global, mit regulatorischer Führungsrolle der EU und Nordamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für hochmoderne Laboratorien

Millimeterwellen-Prüfkammern, Hochfrequenz-Vektornetzwerkanalysatoren und Klimastresstestanlagen kosten heute bis zu 10 Millionen USD pro Anlage. TÜV Rheinland gab im Jahr 2024 einen mehrere Millionen Dollar umfassenden Aufwand für seine Erweiterung in Massachusetts bekannt, was die Kapitalbarriere für Neueinsteiger verdeutlicht. Die Ausgaben verlängern die Amortisationszeiten und schließen kleinere regionale Laboratorien von Projekten der nächsten Generation aus, was das Kapazitätswachstum verlangsamt, obwohl die Nachfrage steigt.

Fragmentierte globale Regulierungslandschaft

Hersteller, die weltweit liefern, müssen sich durch gegenseitig inkonsistente Vorschriften navigieren, wie den EU-Cyberstandard EN 303 645, das US-amerikanische Cyber Trust Mark und abweichende asiatische Spezifikationen. Die Welthandelsorganisation verzeichnete im Jahr 2024 einen Anstieg technischer Handelshemmnisse und hob die regulatorische Divergenz als Kostenverstärker für Exporteure hervor.[3]Welthandelsorganisation, „Welthandelsbericht 2023,” wto.org Zusätzliche Prüfschleifen und Dokumentationszyklen erhöhen die Budgets und verzögern Produkteinführungen, was die gesamte Marktexpansion dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Prüfdienstleistungen bleiben der Umsatzanker, während die Zertifizierung an Dynamik gewinnt

Prüfdienstleistungen machten im Jahr 2024 58,4 % des Umsatzes aus und bestätigen damit ihre grundlegende Rolle bei der Qualifizierung von Designs vor dem Versand. Die Marktgröße für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung in diesem Segment wird voraussichtlich mit einer CAGR von 3,1 % wachsen, unterstützt durch wiederkehrende EMV-Aktualisierungen bei der Weiterentwicklung drahtloser Protokolle. Die Zertifizierung ist zwar kleiner, wird aber voraussichtlich schneller mit 4,2 % wachsen, da neue Vorschriften häufig eine Drittparteibestätigung anstelle einer Selbsterklärung des Herstellers erfordern. Der Marktanteil der Zertifizierungsdienstleister im Bereich Elektronik- und Elektroprüfung, -inspektion und -zertifizierung wird voraussichtlich steigen, da Unternehmen harmonisierte Kennzeichen benötigen, um innerhalb eines einzigen Einführungsfensters auf mehrere Märkte zuzugreifen. Die Inspektion nimmt eine mittlere Position ein, indem sie Fabrikkontrollen und die Konformität der Lieferkette überprüft, die sowohl die Prüfgültigkeit als auch die Zertifizierungsintegrität sichern.

Anbieter bündeln alle drei Tätigkeiten, um Kunden in mehrjährige Rahmenverträge einzubinden. Element Materials Technology beispielsweise erweiterte Anfang 2024 seine Umweltprüfkammern, um seine Sicherheits- und Funktionsprüfpakete zu ergänzen. Integrierte Dienstleistungsangebote reduzieren logistischen Aufwand und verkürzen Projektzeitpläne, was entscheidend ist, da sich die Zyklen von der Entwicklung bis zur Markteinführung bei Smart-Geräten verkürzen. Der Preiswettbewerb ist bei einfachen Vibrations- oder Temperaturprüfungen intensiv, aber die Margen steigen deutlich, wenn Cybersicherheit, funktionale Sicherheit oder ESG-Dokumentation in denselben Auftrag einbezogen werden müssen. Der Markt für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung profitiert davon, da viele kleine und mittlere Hersteller keine internen Compliance-Teams haben und bereit sind, das gesamte Paket auszulagern.

Nach Beschaffungsart: Auslagerung dominiert, da die Komplexität die internen Budgets übersteigt

Ausgelagerte Aufträge machten im Jahr 2024 72,4 % des Umsatzes aus und werden bis 2030 voraussichtlich jährlich um 3,7 % wachsen, was einen strukturellen Wandel von OEM-Laboratorien hin zu spezialisierten Drittanbietern widerspiegelt. Die Marktgröße für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung im Bereich ausgelagerter Tätigkeiten übersteigt die internen Ausgaben, da akkreditierte Stellen Ausrüstung über Hunderte von Kunden amortisieren können. Es entstehen hybride Modelle, bei denen Anbieter Ingenieure in Kundenwerke einbetten, um Prototypen zu debuggen, und anschließend formale Konformitätsprüfungen an zentralisierte Hubs weiterleiten. Dieses Setup reduziert Reiseverzögerungen, hilft bei der Wahrung von Grenzen des geistigen Eigentums und verkürzt Iterationsschleifen.

Interne Kapazitäten bestehen hauptsächlich bei führenden Elektronikkonzernen, die proprietäre Designs schützen. Selbst diese Akteure suchen zunehmend externe Akkreditierungen, um Regulierungsbehörden zu befriedigen, die eine unparteiische Überprüfung bevorzugen. Die Dokumentenautomatisierung von super.AI, die im Jahr 2024 bei Bureau Veritas eingesetzt wurde, reduzierte die Bearbeitungszeit um 75 % und die Dateneingabekosten um 80 %, was verdeutlicht, wie digitale Werkzeuge die Effizienz ausgelagerter Arbeitsabläufe steigern. Da Prüfpakete auf Cyber-Resilienz, KI-Logikvalidierung und Lebenszykluskohlenstoffmetriken ausgeweitet werden, wird die Kostenlücke zwischen dedizierten Laboratorien und internen Prüfständen weiter wachsen und den Auslagerungstrend im gesamten Markt für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung verstärken.

Geografische Analyse

Der Asien-Pazifik-Raum erzielte im Jahr 2024 47,9 % des Umsatzes und wird bis 2030 voraussichtlich eine CAGR von 4,5 % verzeichnen, was den globalen Durchschnitt aufgrund intensiver Aktivitäten in der Lieferkette für Unterhaltungselektronik und Automobil übertrifft. Chinas Regulierungsreformen und Japans Aktualisierungen des Gesetzes über die Produktsicherheit elektrischer Geräte und Materialien erfordern mehrfache Nachprüfungen selbst bei geringfügigen Designänderungen, was das Prüfvolumen pro SKU erhöht. Südkoreas steigende Anforderungen an Sicherheitszertifizierungen und Indiens Genehmigungen der Wireless Planning and Coordination-Behörde verstärken die regionalen Arbeitslasten. Da Sprachbarrieren und länderspezifische Online-Portale den Papierkram erschweren, legen multinationale Marken großen Wert auf Laboratorien mit zweisprachigem Personal und etablierten Behördenkontakten.

Nordamerika verzeichnet ein langsameres Mengenwachstum, profitiert jedoch von Premium-Abrechnungen, da sich die Prüfumfänge auf Elektronik für erneuerbare Energien, autonome Fahrmodule für Automobile und offizielle Cybersicherheitskennzeichnungen ausweiten. Das US-amerikanische Cyber Trust Mark, das seit Mitte 2024 in Kraft ist, leitet IoT-Produktlinien bereits in dedizierte Zertifizierungspipelines. Parallele Anreize zur Rückverlagerung der Elektronikmontage fördern lokale Prüfkapazitäten und stellen sicher, dass Laboratorien sowohl in der Nähe von Entwicklungszentren als auch neuer Fabriken verbleiben. Die Angleichung kanadischer Vorschriften an US-amerikanische Standards verringert Doppelarbeit und ermöglicht es grenzüberschreitenden Anbietern, Ausrüstung kontinuierlich zu nutzen.

Europa verankert die globale Vordenkerrolle bei ESG- und Kreislaufwirtschaftskriterien. Laboratorien bündeln hier zunehmend Materialrückverfolgbarkeitsaudits mit Standard-EMV-Prüfungen als Reaktion auf bevorstehende Anforderungen des Digitalen Produktpasses. Deutschlands Zentren für Leistungselektronik fordern komplexe Netzverbindungssimulationen, während Frankreich und die Niederlande Lieferanten dazu drängen, Recyclingquoten zu verifizieren. Nach dem Brexit verfolgt das Vereinigte Königreich seinen eigenen UKCA-Konformitätspfad, der für Exporteure ein weiteres obligatorisches Kennzeichen hinzufügt. Das europäische Fachwissen im Bereich Nachhaltigkeitsprüfung ist international gefragt; mehrere Laboratorien lizenzieren Methoden im Ausland und erweitern damit den Marktfußabdruck für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung über regionale Grenzen hinaus.

Wettbewerbslandschaft

Weltweit konkurrieren mehr als 500 Unternehmen, und die fünf größten erfassen einen erheblichen Anteil des Umsatzes, was auf eine diffuse Struktur hinweist, in der regionale Spezialisten neben diversifizierten multinationalen Unternehmen gedeihen.[4]TIC Council, „Was ist der TIC-Sektor,” tic-council.org SGS unterhält das breiteste geografische Netzwerk mit einem Fokus auf digitale Kundenportale, die eine sofortige Terminplanung für Prüfungen und den Download von Berichten ermöglichen. Bureau Veritas schärfte seine Differenzierung durch die Integration KI-gestützter Dokumentenverarbeitung über super.AI, was die Verwaltungskosten senkte und Folgeaufträge festigte.

Intertek nutzt seine Green Services-Suite, um ESG-Compliance-Aufträge zu gewinnen, einschließlich der Verifizierung von Recyclingmaterialien für Unterhaltungselektronik. Dekra hingegen fokussiert sich auf Mobilität und stellte 2024 eine spezialisierte Zertifizierung für Fahrerassistenzsysteme vor, die es für Sicherheitsprogramme für autonome Fahrzeuge positioniert. Eurofins ergänzt Breite mit Tiefe; seine Tochtergesellschaft EAG Laboratories bietet materialwissenschaftliche Fehleranalysen, die nur wenige Breitspektrumlaboratorien leisten können, und sichert damit Folgeaufträge, wenn Kontaminations- oder Mikrodefektkrisen auftreten.

Die Akquisitionsdynamik hält an, da führende Unternehmen nach Domänenkompetenz und regionalen Stützpunkten suchen, die schneller zu erwerben als aufzubauen sind. Viele Nischenanbieter reagieren darauf, indem sie sich auf hochkomplexe Prüfungen wie kryogene Messungen an Quantengeräten oder elektromagnetische Modellierung auf Chiplet-Ebene konzentrieren. Digitale Plattformen, blockchain-gesicherte Zertifikate und Fernüberwachungs-Videofeeds entwickeln sich von Neuheiten zu Basisanforderungen. Anbieter, denen diese Werkzeuge fehlen, riskieren eine Degradierung zu minderwertigen Standardprüfungen im Markt für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung.

Marktführer im Bereich Elektronik- und Elektroprüfung, -inspektion und -zertifizierung

SGS Société Générale de Surveillance SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: EMC Directory prognostizierte, dass das globale EMV-Prüfsegment bis 2030 auf der Grundlage des Ausbaus von 5G, Elektrofahrzeugen und IoT einen Wert von 34,42 Milliarden USD erreichen wird.

- September 2024: Force Technology aktualisierte seine Benennung als notifizierte Stelle 0200 und behielt damit die Abdeckung der EU-Funkanlagenrichtlinie bei.

- August 2024: NICET erweiterte Zertifizierungsprogramme für Techniker, um dem Fachkräftemangel im Bereich Prüfung, Inspektion und Zertifizierung entgegenzuwirken.

- Juli 2024: Eurofins erweiterte materialwissenschaftliche Dienstleistungen über seine Abteilung EAG Laboratories.

Umfang des globalen Berichts über den Markt für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung

Der Bericht über den Markt für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung segmentiert seine Analyse nach Dienstleistungsart, einschließlich Prüf-, Inspektions- und Zertifizierungsdienstleistungen. Er unterscheidet auch nach Beschaffungsart und unterteilt in interne und ausgelagerte Kategorien. Geografisch umfasst der Bericht Nordamerika (einschließlich der Vereinigten Staaten, Kanada und Mexiko), Südamerika (mit Brasilien, Argentinien und dem Rest der Region), Europa (mit Schwerpunkt auf Deutschland, dem Vereinigten Königreich, Frankreich, Italien, Spanien, Russland und anderen europäischen Ländern), Asien-Pazifik (mit Schwerpunkt auf China, Japan, Indien, Südkorea, Südostasien und darüber hinaus) sowie den Nahen Osten und Afrika (mit Hinweis auf Saudi-Arabien, die Vereinigten Arabischen Emirate, die Türkei und andere Länder der Region). Alle Marktprognosen werden in USD-Wertangaben ausgedrückt.

| Prüfdienstleistungen |

| Inspektionsdienstleistungen |

| Zertifizierungsdienstleistungen |

| Intern |

| Ausgelagert |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Prüfdienstleistungen | ||

| Inspektionsdienstleistungen | |||

| Zertifizierungsdienstleistungen | |||

| Nach Beschaffungsart | Intern | ||

| Ausgelagert | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der globale Markt für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung bis 2030 generieren?

Die Marktgröße für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung wird bis 2030 voraussichtlich 9,43 Milliarden USD erreichen und dabei ab 2025 eine CAGR von 3,46 % erzielen.

Welche Region trägt heute am meisten zum Umsatz im Bereich Elektronikkonformität bei?

Der Asien-Pazifik-Raum entfiel im Jahr 2024 auf 47,9 % des Umsatzes, was die dichten Fertigungszentren für Elektronik und die vielfältigen Regulierungslandschaften widerspiegelt.

Warum erhöhen Hersteller ihre Abhängigkeit von Drittlaboratorien?

Die zunehmende regulatorische Komplexität und hohe Investitionskosten für fortschrittliche Prüfkammern machen ausgelagerte Prüfungen zur kosteneffektiven Lösung, die im Jahr 2024 einen Marktanteil von 72,4 % erfasste.

Wie beeinflussen Nachhaltigkeitsvorschriften die Prüfnachfrage?

ESG-Richtlinien wie der EU-Digitale Produktpass lösen Anforderungen an Lebenszyklusaudits aus, die Standard-Sicherheitsprüfungen um Aufgaben zur Materialrückverfolgbarkeit und Recyclingverifizierung ergänzen.

Welche Technologien gestalten Inspektionsdienstleistungen neu?

KI-gestützte Edge-Bildverarbeitungssysteme, blockchain-gesicherte Zertifikatsverfolgung und Fernüberwachungs-Videoverbindungen steigern den Durchsatz und reduzieren den manuellen Arbeitsaufwand im gesamten Markt für Elektronik- und Elektroprüfung, -inspektion und -zertifizierung.

Seite zuletzt aktualisiert am: