Industrielle und fertigungsbezogene TIC-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.77 Milliarden US-Dollar |

| Marktgröße (2031) | 29.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des industriellen und fertigungsbezogenen TIC-Markts durch Mordor Intelligence

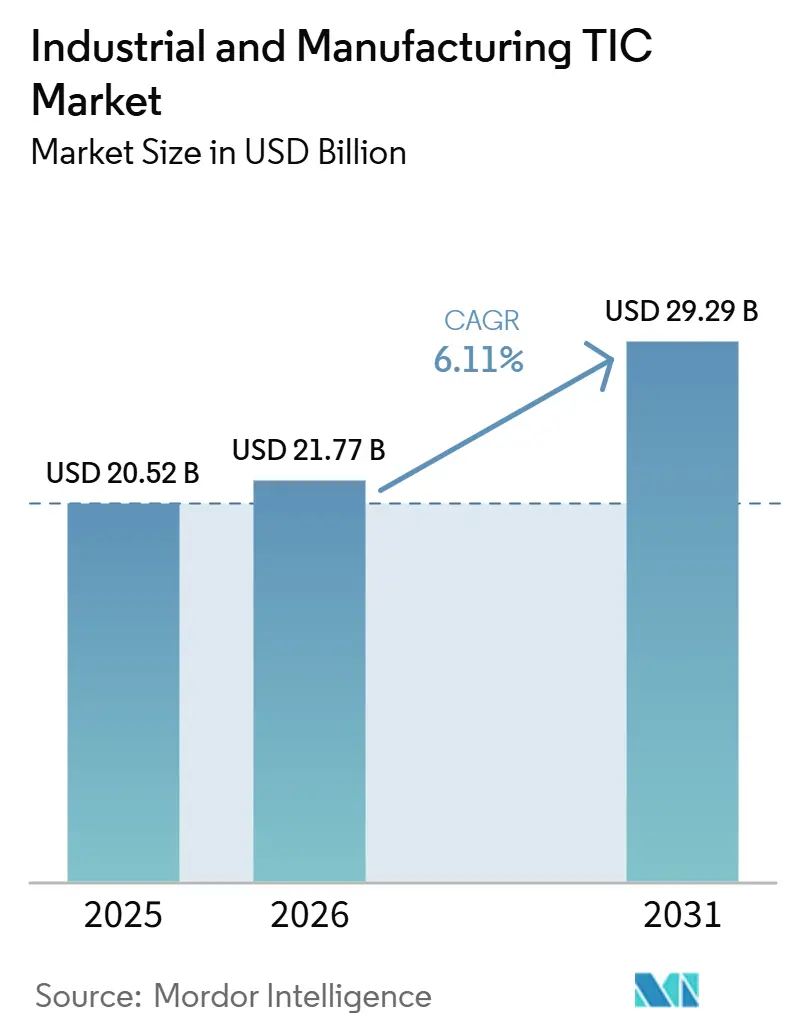

Die Größe des industriellen und fertigungsbezogenen TIC-Markts wird voraussichtlich von 20,52 Milliarden USD im Jahr 2025 auf 21,77 Milliarden USD im Jahr 2026 steigen und bis 2031 29,29 Milliarden USD erreichen, mit einem CAGR von 6,11 % über den Zeitraum 2026–2031. Der industrielle und fertigungsbezogene TIC-Markt entwickelt sich weg von reaktiven Konformitätsprüfungen hin zu technologiegestützter Qualitätssicherung, die Risikokontrolle und Marktzugang unterstützt. Hersteller nutzen Prüfung, Inspektion und Zertifizierung durch Dritte heute mehr als kaufmännische Absicherung denn als reine Compliance-Ausgabe, wie der Anstieg ausgelagerter Spezialinspektionsarbeiten und wiederkehrender Zertifizierungsverträge belegt. Der industrielle und fertigungsbezogene TIC-Markt wird zudem durch strengere nationale Normen im Asien-Pazifik-Raum, umfassendere Nachhaltigkeitsvorschriften, Anforderungen an digitale Produktpässe und wachsende KI-Konformitätsbedürfnisse neu gestaltet, die die Zertifizierung über traditionelle Produktsicherheitsbereiche hinaus ausweiten. Gleichzeitig gewinnt die Auslagerung strukturell an Stärke, da mehrere neuere Regulierungsrahmen kritische Konformitätsbewertungsrollen für akkreditierte Dritte reservieren, während der Wettbewerb an der Spitze moderat bleibt, mit global agierenden Anbietern neben regionalen und spezialisierten Unternehmen.

Wesentliche Erkenntnisse des Berichts

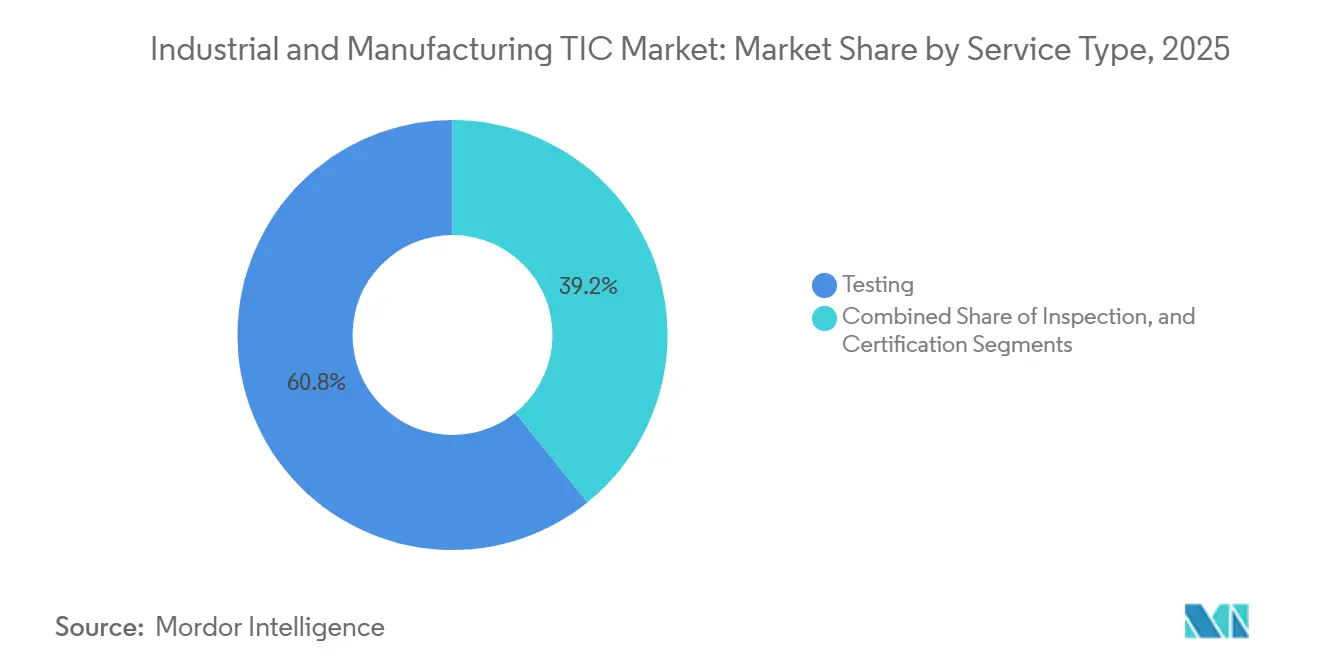

- Nach Dienstleistungsart führte Prüfung mit einem Anteil von 60,81 % am industriellen und fertigungsbezogenen TIC-Markt im Jahr 2025, während Zertifizierung bis 2031 das stärkste Wachstum mit einem CAGR von 6,25 % verzeichnen soll.

- Nach Beschaffungsart hielten ausgelagerte Dienstleistungen im Jahr 2025 einen Anteil von 60,32 % am industriellen und fertigungsbezogenen TIC-Markt, und dieselbe Kategorie soll bis 2031 mit dem schnellsten CAGR von 7,01 % wachsen.

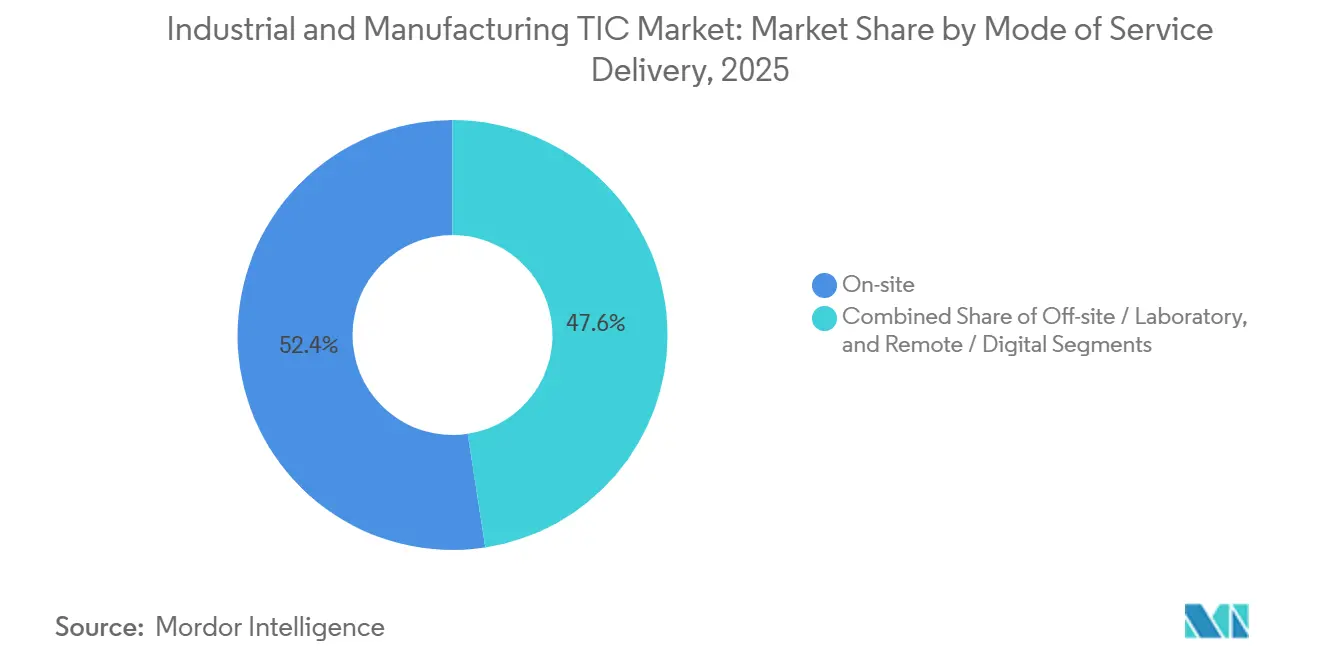

- Nach Art der Leistungserbringung entfiel auf die Vor-Ort-Erbringung im Jahr 2025 ein Anteil von 52,44 % am industriellen und fertigungsbezogenen TIC-Markt, während die ferngesteuerte und digitale Erbringung voraussichtlich mit einem CAGR von 6,66 % bis 2031 am schnellsten wachsen wird.

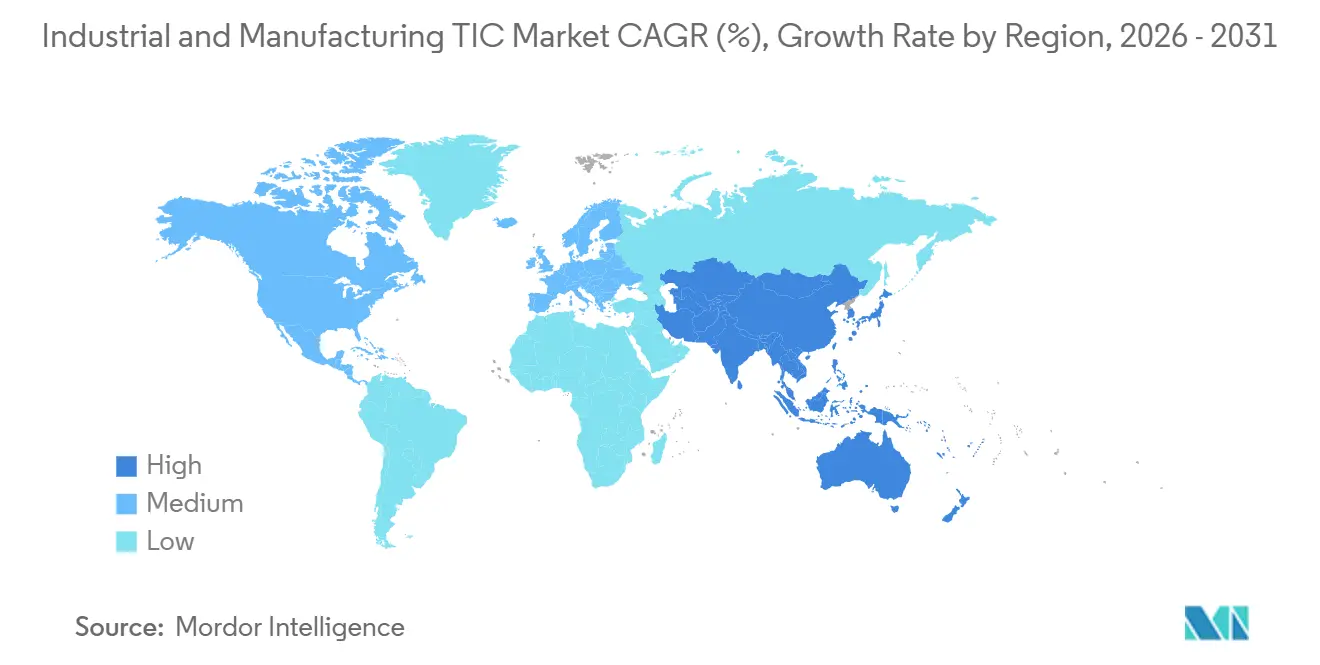

- Nach Geografie erfasste der Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 45,63 % am industriellen und fertigungsbezogenen TIC-Markt und ist mit einem CAGR von 6,94 % bis 2031 auch das am schnellsten wachsende regionale Segment.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des industriellen und fertigungsbezogenen TIC-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verschärfung globaler Produktsicherheits- und Prozesskonformitätsvorschriften | +1.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Validierungsbedarf für Industrie 4.0 und vernetzte Maschinen | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Belastung durch Cybersicherheit und KI-Konformität gemäß EU-Maschinenverordnung | +0.9% | Europa ist primär, Ausstrahlungseffekte auf Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Auslagerung von Spezial-TIC durch mittelgroße Hersteller | +0.7% | Global, mit Asien-Pazifik und Nordamerika an der Spitze | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Nachhaltigkeits- und Kreislaufwirtschaftszertifizierung | +0.6% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Kohlenstoff- und Produktpass-Verifizierung in industriellen Lieferketten | +0.5% | Europa primär, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler Produktsicherheits- und Prozesskonformitätsvorschriften

Die obligatorische Konformitätsbewertung ist zur Grundlage in industriellen Lieferketten geworden, und dieser Wandel bleibt der größte strukturelle Nachfragetreiber für den industriellen und fertigungsbezogenen TIC-Markt. Die EU-Ökodesign-Verordnung für nachhaltige Produkte hat die Erwartungen an die Lebenszyklusverifizierung ausgeweitet, während der WTO-Rahmen für technische Handelshemmnisse weiterhin gegenseitige Anerkennungsvereinbarungen unterstützt, die den Wert von Mehrjurisdiktionsnachweisen für Exporteure erhöhen.[1]Europäisches Parlament und Rat, „Verordnung (EU) 2023/1230 über Maschinen”, EUR-Lex, eur-lex.europa.eu Die Veränderung ist in der Automobil- und Industriesteuerungsbranche sichtbar, wo Normen wie ISO 26262 und IEC 61508 nun auf softwareintensive Systeme und Sicherheitsfunktionen angewendet werden, die auf fortschrittlichen elektronischen Steuergeräten basieren, wodurch der Bedarf an unabhängiger Bewertung steigt. Erstrangige Zulieferer in Deutschland und Japan, die früher stärker auf interne Verifizierung setzten, beauftragen nun akkreditierte Dritte, wenn Prüfer eine unabhängige Bestätigung für Komponenten mit Sicherheitsintegritätsstufen und zugehörige Dokumentationspakete verlangen. Da sich diese Verpflichtungen von OEMs auf Komponentenlieferanten verlagern, gewinnt der industrielle und fertigungsbezogene TIC-Markt eine breitere Kundenbasis und eine größere wiederkehrende Arbeitslast. Deshalb dringen zertifizierte Inspektions- und Validierungsdienstleistungen tiefer in die Lieferkette vor als der ursprüngliche Compliance-Käufer.

Validierungsbedarf für Industrie 4.0 und vernetzte Maschinen

Die Verbreitung von IIoT-Sensoren, autonomer Robotik und Edge-Computing-Steuerungen hat eine Validierungsarbeitslast geschaffen, für die ältere Laborprotokolle nicht ausgelegt waren. Vernetzte Maschinen benötigen nun Tests zur elektromagnetischen Verträglichkeit, mechanische Sicherheitsprüfungen, Cybersicherheitsbewertungen, Protokoll-Interoperabilitätsprüfungen und Zuverlässigkeitsvalidierung unter realen Betriebsbedingungen, was sowohl die Prüfzeit als auch die Laboranforderungen verlängert. Die OPC Foundation erklärte im März 2026, dass die Unterstützung für OPC UA Version 1.03 bis Ende 2026 eingestellt wird, sodass Hersteller gegen Version 1.05 validieren müssen, um eine zertifizierte Interoperabilität aufrechtzuerhalten. Diese Art von Protokollübergang schafft wiederkehrende Rezertifizierungsnachfrage und unterstützt ein kontinuierlicheres Servicemodell im industriellen und fertigungsbezogenen TIC-Markt. MISTRAS Group bestätigte im Mai 2026 die Umsatzprognose für das Gesamtjahr 2026 von 730 Millionen USD bis 750 Millionen USD, während der Umsatz des Luft- und Raumfahrt- sowie Verteidigungssegments im ersten Quartal 2026 im Jahresvergleich um 35,5 % stieg, was auf eine stärkere Nachfrage nach komplexen Validierungsarbeiten bei digital integrierten Geräten hindeutet. Anbieter, die Analysen mit physischer Inspektion kombinieren, sind besser positioniert, um diese Budgets zu gewinnen, da Betreiber digitaler Anlagen zunehmend eine kontinuierliche Zustandsüberwachung statt isolierter Prüfereignisse suchen.

Belastung durch Cybersicherheit und KI-Konformität gemäß EU-Maschinenverordnung

Die EU-Maschinenverordnung erhöht den Arbeitsaufwand für die Konformitätsbewertung vernetzter und KI-fähiger Maschinen, was zu einem wichtigen Nachfragetreiber für den industriellen und fertigungsbezogenen TIC-Markt wird. Die Verordnung (EU) 2023/1230 erweitert die Rolle der Drittparteienbewertung für Maschinenkategorien mit höherem Risiko und legt mehr Gewicht auf Sicherheit, Dokumentation und Konformitätsnachweise für vernetzte Systeme. Dies hat Hersteller dazu veranlasst, technische Unterlagen, Risikobewertungen und unterstützende Prüfnachweise früher vorzubereiten, was bereits 2026 die Vorab-Compliance-Aktivitäten steigert. Bureau Veritas berichtete, dass die Zertifizierung von Industrieprodukten im ersten Quartal 2026 ein hohes einstelliges organisches Wachstum erzielte, das teilweise durch eine starke Nachfrage in der Maschinen- und Druckbehälterzertifizierung gestützt wurde. Dieselbe Entwicklungsrichtung erhöht die Relevanz von Cybersicherheitstests und KI-Managementsystemsicherung, da Hersteller späte Nachbesserungen und Zertifizierungsverzögerungen vermeiden wollen. Dies weitet den kommerziellen Umfang der Zertifizierung über die traditionelle Produktsicherheit hinaus auf Softwareverhalten, Systemaktualisierungen und vernetztes Betriebsrisiko aus.

Zunehmende Auslagerung von Spezial-TIC durch mittelgroße Hersteller

Mittelgroße Hersteller lagern Spezial-TIC-Arbeiten schneller aus als ihre größeren Mitbewerber, da viele keine mehrdomänenakkreditierten Kapazitäten intern zu vertretbaren Kosten aufrechterhalten können. Der industrielle und fertigungsbezogene TIC-Markt profitiert von diesem Wandel, da die Auslagerung feste Labor- und Personalkosten in variable Serviceverträge umwandelt. SGS schloss am 13. Januar 2026 die Übernahme von Applied Technical Services für 1,325 Milliarden USD ab und fügte damit 85 US-Einrichtungen und 2.100 Mitarbeiter hinzu, was seine Fähigkeit, Kunden zu bedienen, die einen einzigen ausgelagerten Partner suchen, direkt stärkt. Da immer mehr Vorschriften benannte akkreditierte Stellen erfordern, entwickelt sich die Auslagerung von einer Kostenwahl zu einem strukturellen Compliance-Modell.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für die Einhaltung mehrerer Normen für kleine und mittelgroße Hersteller | -0.8% | Global, am stärksten in Südamerika und dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Inspektoren und fortgeschrittenem Laborpersonal | -0.6% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Akzeptanz von Fern- und Hybridinspektionen in verschiedenen Akkreditierungsregimen | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Haftungs- und Datenintegritätsrisiko bei der Prüfung vernetzter Anlagen | -0.3% | Nordamerika und Europa, Asien-Pazifik wachsend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für die Einhaltung mehrerer Normen für kleine und mittelgroße Hersteller

Überlappende nationale und internationale Compliance-Systeme schaffen eine schwerere Belastung für kleine und mittelgroße Hersteller als für größere Unternehmen, was ihre vollständige Teilnahme am industriellen und fertigungsbezogenen TIC-Markt einschränkt. Ein einzelnes Produkt, das in Nordamerika, Europa und dem Asien-Pazifik-Raum verkauft wird, kann immer noch separate Zertifizierungswege, Dokumentationen und Erneuerungszyklen erfordern, was sowohl Kosten als auch Verzögerungen verursacht. Der Selbstdeklarationsweg gemäß ISO/IEC 17050 bietet nur teilweise Entlastung, da viele regulierte Kategorien weiterhin eine benannte Drittpartei erfordern. Das bedeutet, dass die kostenintensivsten Kategorien für kleinere Exporteure oft die am wenigsten flexiblen bleiben. TIC-Anbieter, die Mehrmarktprogramme unter einem einzigen Vertrag bündeln können, können diese Reibung reduzieren, aber die zugrunde liegende Nachfragebeschränkung verlangsamt weiterhin die breitere Einführung im industriellen und fertigungsbezogenen TIC-Markt.

Mangel an qualifizierten Inspektoren und fortgeschrittenem Laborpersonal

Der Mangel an qualifizierten Inspektoren und fortgeschrittenem Laborpersonal begrenzt den Durchsatz im industriellen und fertigungsbezogenen TIC-Markt, und dieses Problem kann nicht allein durch Geräteinvestitionen gelöst werden. Die Daten des US-amerikanischen Büros für Arbeitsstatistik zeigten mehr als 24.000 jährliche Vakanzen für Labortechniker, während nur 12 % der derzeitigen Techniker angaben, wahrscheinlich langfristig im Bereich zu bleiben. Das Rechnungsprüfungsamt berichtete, dass die Vakanzrate der FDA-Inspektoren in den Inspektionsabteilungen für menschliche Lebensmittel im Zeitraum 2025–2026 sich 20 % näherte, und stellte auch fest, dass neue Ermittler oft 2–3 Jahre Erfahrung benötigen, bevor sie unabhängige Auslandsinspektionen durchführen können.[2]US-amerikanisches Rechnungsprüfungsamt, „Arzneimittelsicherheit, die FDA sollte Strategien zur Bindung ihrer Inspektionsbelegschaft umsetzen”, GAO, files.gao.gov Diese lange Ausbildungskurve ist wichtig, da industrielle Metrologie, Qualitätssicherung und Inspektionsarbeiten ebenfalls stark von implizitem Wissen und gerätespezifischem Urteilsvermögen abhängen. Anbieter investieren in KI-Analysen, erweiterte Anleitungen und virtuelle Schulungstools, um die Auslastung zu verbessern, aber Kerninspektionen vor Ort hängen weiterhin von erfahrenem Personal ab. Bis sich diese Talentpipeline verbessert, wird das Kapazitätswachstum im industriellen und fertigungsbezogenen TIC-Markt teilweise eingeschränkt bleiben, selbst dort, wo die Nachfrage stark ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Prüfung sichert den Umsatz, während Zertifizierung neues Terrain erschließt

Prüfung behielt im Jahr 2025 einen Anteil von 60,81 % am industriellen und fertigungsbezogenen Prüfungs-, Inspektions- und Zertifizierungsmarkt (TIC) und blieb damit der klare Umsatzanker über alle Dienstleistungsarten hinweg. Prüfung umfasst ein breites Spektrum an Arbeiten, von destruktiven mechanischen Tests an Konstruktionsmaterialien über zerstörungsfreie Prüfung von Schweißnähten, Prüfungen zur elektromagnetischen Verträglichkeit von Steuerungssystemen bis hin zur Firmware-Validierung vernetzter Geräte. Diese Breite hält den industriellen und fertigungsbezogenen TIC-Markt eng mit der Prüfung verbunden, da nahezu jede Phase der Produktentwicklung und -produktion weiterhin Nachweise erfordert, dass Leistungs-, Sicherheits- und Zuverlässigkeitsnormen erfüllt werden. Inspektion blieb die zweitgrößte Dienstleistungsart, da Industriebetreiber weiterhin Integritätsprüfungen von Anlagen im Betrieb, Werksaudits und Fabrikkontrollen in kapitalintensiven Sektoren benötigen. Zertifizierung war umsatzmäßig kleiner, wird aber bis 2031 voraussichtlich mit einem CAGR von 6,25 % wachsen, da sich der Dienstleistungsmix hin zu wiederkehrenden Sicherungsprogrammen statt einmaliger Validierung verschiebt. SGS wurde als erste Organisation weltweit mit der ISO/IEC 42001 KI-Managementsystemzertifizierung ausgezeichnet, was zeigt, dass KI-Sicherung sich zu einer wiederkehrenden, zertifizierbaren Dienstleistungslinie entwickelt, anstatt eine einmalige Beratungsübung zu bleiben.

Der Zertifizierungsweg weitet sich aus, da Nachhaltigkeitsberichterstattung, Rahmenwerke für digitale Produktpässe, Energiemanagementsysteme und KI-Governance-Anforderungen nun neue Prüfbereiche in Fertigungsbetrieben schaffen. Bureau Veritas erklärte, dass seine Zertifizierungsdienstleistungen für Industrieprodukte sowohl im Gesamtjahr 2025 als auch im ersten Quartal 2026 ein hohes einstelliges organisches Umsatzwachstum erzielten, wobei die Bewertung von Bahnsystemen und die Druckbehälterzertifizierung zu den stärksten Beiträgern gehörten. Dieses Muster unterstützt die Ansicht, dass der industrielle und fertigungsbezogene TIC-Markt nicht mehr ausschließlich von der traditionellen Sicherheitszertifizierung angetrieben wird, da neuere Sicherungskategorien frische, wiederkehrende Nachfrage generieren. Prüfung bleibt daher der größte Teil des industriellen und fertigungsbezogenen TIC-Markts, während Zertifizierung stetig an Boden gewinnt, da Selbstdeklarationswege enger werden und formelle Drittparteinachweise wertvoller werden. Dieses Gleichgewicht erklärt, warum führende Anbieter weiterhin sowohl in Laborinfrastruktur als auch in höherwertige Zertifizierungsportfolios investieren.

Nach Beschaffungsart: Auslagerung wird zum Standard-Compliance-Modell

Ausgelagerte Dienstleistungen erfassten im Jahr 2025 60,32 % des Marktanteils des industriellen und fertigungsbezogenen Prüfungs-, Inspektions- und Zertifizierungsmarkts (TIC) und sollen bis 2031 mit einem CAGR von 7,01 % wachsen, was die Auslagerung zur am schnellsten wachsenden Beschaffungskategorie macht. Der Wandel ist strukturell, da mehrere Regulierungssysteme nun eine akkreditierte Drittparteienbeteiligung für risikoreiche oder formelle Konformitätsergebnisse erfordern. Interne TIC ist weiterhin wichtig für große Hersteller, die hohe Probenmengen verarbeiten, sensibles geistiges Eigentum verwalten oder in streng kontrollierten Produktionsumgebungen wie Spezialchemikalien, Luft- und Raumfahrtkomponenten und Halbleiterfertigung tätig sind. Selbst in diesen Sektoren konzentrieren sich interne Labore oft auf die interne Prozessvalidierung, während externe Stellen für endgültige Konformitätseinreichungen und anerkannte Zertifizierungen genutzt werden. Das bedeutet, dass der industrielle und fertigungsbezogene TIC-Markt zunehmend von ausgelagerten Spezialisten abhängig wird, selbst dort, wo Hersteller einige interne Prüfkapazitäten behalten.

Die Beschleunigung ist am stärksten im Asien-Pazifik-Raum, wo neue Fertigungskapazitäten schnell in Betrieb genommen werden, und in Nordamerika, wo die Rückverlagerung die Anzahl der Normen und Jurisdiktionen erhöht, die Unternehmen verwalten müssen. SGS verstärkte diese Richtung mit seiner Übernahme von ATS im Januar 2026, die einen breiten industriellen Prüf- und Inspektionsfußabdruck in den USA hinzufügte, besonders relevant für mittelständische Hersteller, die einen einzigen ausgelagerten Compliance-Partner suchen.[3]SGS SA, „SGS schließt erfolgreich die Übernahme von Applied Technical Services ab”, SGS, sgs.com Anbieter, die Prüfung, Inspektion und Zertifizierung unter einem einzigen Rahmenvertrag bündeln können, gewinnen eine größere Rolle in der industriellen und fertigungsbezogenen TIC-Branche, da sie das Lieferantenmanagement vereinfachen und den Aufwand der Mehrmarktkoordination reduzieren. Infolgedessen entwickelt sich der industrielle und fertigungsbezogene TIC-Markt hin zu längerfristigen, stärker integrierten Auslagerungsverträgen statt fragmentierter projektbasierter Aufträge.

Nach Art der Leistungserbringung: Vor-Ort-Erbringung führt, während Fernkanäle den Perimeter neu definieren

Die Vor-Ort-Erbringung entfiel im Jahr 2025 auf 52,44 % des industriellen und fertigungsbezogenen Prüfungs-, Inspektions- und Zertifizierungsmarkts (TIC) und spiegelt die physischen Gegebenheiten der Anlageninspektion, Werksauditierung und Prozessvalidierung in industriellen Umgebungen wider. Viele Inspektionen erfordern weiterhin direkten Zugang zu Geräten, Einrichtungen und Betriebsbedingungen, was das Vor-Ort-Modell im industriellen und fertigungsbezogenen TIC-Markt zentral hält. Die Erbringung außerhalb des Standorts und im Labor blieb die zweitgrößte Modalität, da ein großer Teil der Prüfarbeiten weiterhin von kontrollierten Umgebungen für die Materialcharakterisierung, chemische Analyse und Typgenehmigungsverfahren abhängt. Die ferngesteuerte und digitale Erbringung soll bis 2031 mit einem CAGR von 6,66 % wachsen, unterstützt durch kontinuierliche Zustandsüberwachung, drohnengestützte visuelle Überprüfungen und cloudbasierte Datenplattformen. Dies erweitert die Reichweite des industriellen und fertigungsbezogenen TIC-Markts auf kontinuierlichere, datenverknüpfte Servicemodelle statt ausschließlich standortbesuchsbasierter Arbeitsabläufe.

Der Fernkanal entwickelt sich langsamer als sein technisches Potenzial, da viele Akkreditierungssysteme noch unterschiedlich darüber urteilen, ob ferngesteuert gesammelte Nachweise die physische Verifizierung ersetzen können. ILAC hat Leitlinien zu Fernbewertungen herausgegeben, aber die Akzeptanz variiert weiterhin je nach Jurisdiktion und Inspektionskategorie, was für Anbieter und Kunden kommerzielle Reibung erzeugt. Wenn Fernmethoden akzeptiert werden, können Anbieter routinemäßige Zustandsdaten schneller überprüfen und erfahrene Inspektoren für Fälle reservieren, die eine physische Präsenz erfordern. Das verbessert den Durchsatz, beseitigt aber nicht die Notwendigkeit persönlicher Beurteilung in sicherheitskritischen Umgebungen. Der industrielle und fertigungsbezogene TIC-Markt wird daher eine hybride Lieferstruktur beibehalten, wobei digitale Tools den Inspektionsperimeter erweitern, während die Vor-Ort-Arbeit unverzichtbar bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 45,63 % des Marktanteils des industriellen und fertigungsbezogenen TIC-Markts und soll bis 2031 mit einem CAGR von 6,94 % wachsen, was ihn sowohl zum größten als auch zum am schnellsten wachsenden regionalen Block macht. Steigende inländische Produktion, strengere nationale Normen und exportbezogene Compliance-Anforderungen unterstützen den industriellen und fertigungsbezogenen TIC-Markt im Asien-Pazifik-Raum. China erweitert weiterhin den Umfang der Produkte, die der obligatorischen Zertifizierung durch das CCC-System unterliegen, und aktualisiert laufend GB-Normen, was eine wiederkehrende Prüfungs- und Zertifizierungsnachfrage aufrechterhält. Indien fügt neue Nachfrage durch BIS-Zertifizierung und durch produktionsgebundene Anreizprogramme in den Bereichen Elektronik, Pharmazeutika und fortschrittliche Chemiezellen hinzu, die das Fertigungswachstum an formelle Compliance-Anforderungen knüpfen. Intertek erwarb im April 2026 die Vermögenswerte eines Solar-PV-Labors in Ahmedabad und schuf damit eine nach ISO 17025 akkreditierte Einrichtung mit BIS- und IECEE CB-Programm-Akkreditierungen, die mit Indiens Fertigungs- und Ausbauzielen für erneuerbare Energien übereinstimmen.[4]Intertek Group plc, „Intertek stärkt die Führungsposition in der Solarenergiesicherung durch den Kauf von Mitsui Chemicals Solar Laboratory-Vermögenswerten in Indien”, Intertek, intertek.com

Japan bietet eine stabile Nachfrage durch seine Präzisionsfertigung und Elektronikbasis, wo Qualitätsanforderungen und etablierte Normungsrahmen weiterhin formelle TIC-Ausgaben unterstützen. Südkorea gewinnt ebenfalls an Dynamik, da die obligatorischen Konformitätsbewertungsanforderungen für Maschinen und energiebezogene Geräte ausgeweitet werden, was die regionale Rolle des industriellen und fertigungsbezogenen TIC-Markts weiter stärkt. Europa bleibt die regulierungsdichteste Region, wobei CE-Kennzeichnung, REACH, RoHS und bevorstehende Maschinen- und Cybersicherheitsverpflichtungen einen strukturell wiederkehrenden Zertifizierungszyklus schaffen. Deutschland sticht weiterhin hervor, da es eine tiefe Ingenieurbasis mit führenden TIC-Hauptsitzen wie DEKRA, TÜV SÜD, TÜV Rheinland und TÜV NORD kombiniert, die alle sowohl inländische als auch grenzüberschreitende Zertifizierungsaktivitäten unterstützen. Nordamerika bleibt eine Kernumsatzregion für den industriellen und fertigungsbezogenen TIC-Markt, da die Rückverlagerung in den Bereichen Elektronik, Medizinprodukte und fortschrittliche Industriesysteme mehrstaatliche und mehrstandard-Compliance-Arbeiten hinzufügt. SGS stärkte seine nordamerikanische Position durch die ATS-Übernahme im Januar 2026 erheblich, was die Skalenschwelle für regionale Spezialisten erhöhte, die in der Breite industrieller Prüfung und Inspektion konkurrieren.

Der Nahe Osten, Afrika und Südamerika stellen weiterhin kleinere, aber sich entwickelnde Teile des industriellen und fertigungsbezogenen TIC-Markts dar. Saudi-Arabien und die Vereinigten Arabischen Emirate weiten obligatorische Konformitätssysteme im Rahmen industrieller Diversifizierungsprogramme aus, während Südafrika und Ägypten nationale Akkreditierungskapazitäten aufbauen, die die Abhängigkeit von ausländisch akkreditierten Stellen schrittweise verringern sollten. In Südamerika weitet Brasilien weiterhin den Umfang der obligatorischen Zertifizierung durch INMETRO aus, während die Nachfrage nach industriellen Sicherheitsinspektionen in Argentinien zusammen mit der formellen Fertigungsaktivität wächst. Diese Regionen bieten eine längerfristige Chance, da regulatorische Infrastruktur und Akkreditierungsnetzwerke Zeit zur Reifung benötigen, aber die Diversifizierung der Lieferkette und Politiken für lokale Inhalte verbessern stetig die Nachfragebasis für den industriellen und fertigungsbezogenen TIC-Markt.

Wettbewerbslandschaft

Der industrielle und fertigungsbezogene TIC-Markt zeigt eine moderate Konzentration auf der obersten internationalen Ebene, wobei SGS SA, Bureau Veritas SA und Intertek Group plc durch große Labornetzwerke, breite Akkreditierungsportfolios und eine weite geografische Abdeckung starke Positionen halten. Ihr Vorteil ergibt sich aus Skalierung, länderübergreifenden Kundenbeziehungen und der Fähigkeit, Prüfung, Inspektion und Zertifizierung in Rahmenverträge zu bündeln, die kleinere Unternehmen oft nicht erreichen können. Gleichzeitig lässt der industrielle und fertigungsbezogene TIC-Markt weiterhin Raum für regionale Anbieter und Spezialunternehmen, da technische Tiefe, lokale Genehmigungen und Nischeninspektionsfähigkeiten in vielen Branchen wichtig sind. Dies schafft eine Struktur, in der globale Breite und spezialisierte Differenzierung nebeneinander bestehen, anstatt sich vollständig zu verdrängen. Dieses Gleichgewicht ist ein Grund dafür, dass der Wettbewerb aktiv bleibt, obwohl die Spitzengruppe gut etabliert ist.

SGS stärkte seine strategische Position in den Jahren 2025 und 2026 durch eine Reihe von Initiativen im Bereich digitales Vertrauen und Konnektivität weiter. Das Unternehmen erwarb im März 2026 Granite River Labs Services, um seine Validierungsfähigkeiten für Hochgeschwindigkeits-Kabelverbindungen für Server, Chips und Industrieelektronik zu vertiefen und die wachsenden Compliance-Anforderungen der KI-fähigen Infrastruktur zu unterstützen. SGS erweiterte auch die KI-Sicherung durch seine Vereinbarung mit CertX und verknüpfte dieses Angebot mit dem NVIDIA Halos Systems Inspection Lab-Ökosystem, das auf Automobil-, Robotik- und Industrieautomatisierungsanwendungen abzielt, die eine höhere Konformität erfordern. Bureau Veritas unterzeichnete im April 2026 eine Vereinbarung zur Übernahme von Lotusworks für 375 Millionen EUR (409 Millionen USD), was ihm eine stärkere Plattform in der Inbetriebnahme von Rechenzentren und der Qualitätssicherung in der Halbleiterfertigung verschafft – zwei Bereiche, in denen Komplexität Premium-Preise und langfristige Verträge unterstützt. Diese Schritte zeigen, dass der industrielle und fertigungsbezogene TIC-Markt Anbieter belohnt, die über traditionelle Inspektionskapazitäten hinaus in höherwertige digitale und unternehmenskritische Sicherungsarbeiten expandieren.

Der wettbewerbliche Weißraum liegt in digital-nativer Inspektionssoftware und in unterversorgten industriellen Kundengruppen im Asien-Pazifik-Raum, dem Nahen Osten und Afrika. MISTRAS Group bestätigte die Umsatzprognose für 2026 von 730 Millionen USD bis 750 Millionen USD und berichtete im ersten Quartal 2026 von einem Anstieg des bereinigten EBITDA um 18,7 % im Jahresvergleich, was darauf hindeutet, dass spezialisierte Anlagenintegritäts- und ZfP-Anbieter weiterhin gut wachsen können, wo technisches Fachwissen wichtiger ist als globale Skalierung.[5]MISTRAS Group Inc., „MISTRAS gibt Ergebnisse des ersten Quartals 2026 bekannt”, MISTRAS Group, mistrasgroup.com Akkreditierungsregeln gemäß ISO/IEC 17065 und ISO/IEC 17020 fungieren weiterhin als bedeutende Markteintrittsbarrieren, da kommerziell akzeptierte Zertifizierungs- und Inspektionsergebnisse weiterhin von einem anerkannten formellen Status abhängen. Das schützt etablierte Positionen im industriellen und fertigungsbezogenen TIC-Markt, selbst wenn softwaregestützte Herausforderer versuchen, Teile von Inspektionsarbeitsabläufen zu automatisieren und die Produktivität zu verbessern.

Führende Unternehmen der industriellen und fertigungsbezogenen TIC-Branche

SGS SA

Bureau Veritas SA

Intertek Group plc

DEKRA SE

TÜV SÜD AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Intertek Group plc erwarb die Solar-PV-Laborvermögenswerte von Mitsui Chemicals India Pvt. Ltd. in Ahmedabad, Gujarat, und schuf damit eine nach ISO 17025 akkreditierte Prüfeinrichtung, die BIS- und IECEE CB-Programm-Akkreditierungen anbietet, um den expandierenden indischen Sektor der Fertigung erneuerbarer Energien zu bedienen.

- März 2026: Bureau Veritas unterzeichnete eine Vereinbarung zur Übernahme von Lotusworks, einem Spezialisten für Inbetriebnahme, Qualitätssicherung und Kalibrierung für Rechenzentren und Halbleiterfertigungsanlagen, für einen Unternehmenswert von 375 Millionen EUR (409 Millionen USD). Die Transaktion, die voraussichtlich bis Sommer 2026 abgeschlossen wird, schafft eine neue unternehmenskritische Plattform mit einem kombinierten Umsatz von 300 Millionen EUR (340 Millionen USD).

- März 2026: SGS erwarb Granite River Labs Services, einen Spezialisten für die Validierung von Hochgeschwindigkeits-Kabelverbindungen für Server, Chips und Industrieelektronik, mit über 200 Experten in 9 Laboren in Asien, Europa und den Vereinigten Staaten. Die Übernahme stärkt die Positionierung von SGS im Bereich digitales Vertrauen und Konnektivität für KI-fähige Infrastruktur.

- März 2026: Eastman gab bekannt, dass seine Anlage in Kingsport, Tennessee, die ISO 59014-Zertifizierung von SCS Global Services für seine Methanolysereyclingtechnologie erhalten hat, die Nachhaltigkeit und Rückverfolgbarkeit bei der Rückgewinnung von Sekundärmaterialien abdeckt, was auf einen sich ausweitenden Markt für Sekundärmaterialzertifizierung hindeutet.

Umfang des globalen Berichts über den industriellen und fertigungsbezogenen TIC-Markt

Der industrielle und fertigungsbezogene Prüfungs-, Inspektions- und Zertifizierungsmarkt (TIC) umfasst Dienstleistungen, die die Qualität, Sicherheit, Zuverlässigkeit, Leistung und regulatorische Konformität von industriellen Produkten, Fertigungsprozessen, Geräten, Einrichtungen und Managementsystemen bewerten, verifizieren und zertifizieren. Diese Dienstleistungen helfen Herstellern, Industriebetreibern, Lieferanten und Anlageneigentümern, die Einhaltung geltender Branchennormen, technischer Spezifikationen, Umweltvorschriften und Sicherheitsanforderungen während des gesamten Produkt- und Anlagenlebenszyklus sicherzustellen.

Der Bericht über den industriellen und fertigungsbezogenen TIC-Markt ist segmentiert nach Dienstleistungsart (Prüfung, Inspektion und Zertifizierung), Beschaffungsart (intern und ausgelagert), Art der Leistungserbringung (vor Ort, außerhalb des Standorts/Labor und ferngesteuert/digital) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Prüfdienstleistungen |

| Inspektionsdienstleistungen |

| Zertifizierungsdienstleistungen |

| Eigenleistung |

| Fremdvergabe |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart (Wert) | Prüfdienstleistungen | ||

| Inspektionsdienstleistungen | |||

| Zertifizierungsdienstleistungen | |||

| Nach Beschaffungsart (Wert) | Eigenleistung | ||

| Fremdvergabe | |||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für den industriellen und fertigungsbezogenen TIC-Markt?

Der industrielle und fertigungsbezogene TIC-Markt erreichte im Jahr 2025 20,52 Milliarden USD, wird für 2026 auf 21,77 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 6,11 % 29,29 Milliarden USD erreichen.

Welche Dienstleistungsart führt beim Umsatz im industriellen und fertigungsbezogenen TIC-Markt?

Prüfung führte den industriellen und fertigungsbezogenen TIC-Markt im Jahr 2025 mit einem Anteil von 60,81 %, da sie über Materialqualifizierung, Prozessvalidierung und endgültige Produktkonformität hinweg unverzichtbar bleibt.

Welches Segment wächst am schnellsten bei industriellen und fertigungsbezogenen TIC-Dienstleistungen?

Zertifizierung ist die am schnellsten wachsende Dienstleistungsart mit einem CAGR von 6,25 % bis 2031, unterstützt durch Nachhaltigkeitsvorschriften, Anforderungen an digitale Produktpässe und KI-bezogene Konformitätsanforderungen.

Warum gewinnt die Auslagerung in diesem Bereich an Bedeutung?

Ausgelagerte Dienstleistungen hielten im Jahr 2025 60,32 % des Markts und sollen mit einem CAGR von 7,01 % wachsen, da viele Hersteller keine mehrdomänenakkreditierten Kapazitäten intern aufrechterhalten können.

Welche Region bietet bis 2031 die stärkste Wachstumschance?

Der Asien-Pazifik-Raum ist sowohl die größte Region mit einem Anteil von 45,63 % im Jahr 2025 als auch die am schnellsten wachsende mit einem CAGR von 6,94 % bis 2031, unterstützt durch strengere Normen und expandierende Fertigungsleistung.

Wie verändern digitale Technologien die TIC-Liefermodelle?

Die ferngesteuerte und digitale Erbringung soll mit einem CAGR von 6,66 % wachsen, da vernetzte Sensoren, Drohnen und Cloud-Plattformen die Inspektionsreichweite erweitern, obwohl die Vor-Ort-Arbeit mit einem Anteil von 52,44 % im Jahr 2025 weiterhin führend ist.

Seite zuletzt aktualisiert am: