Größe und Marktanteil des Chemie-TIC-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

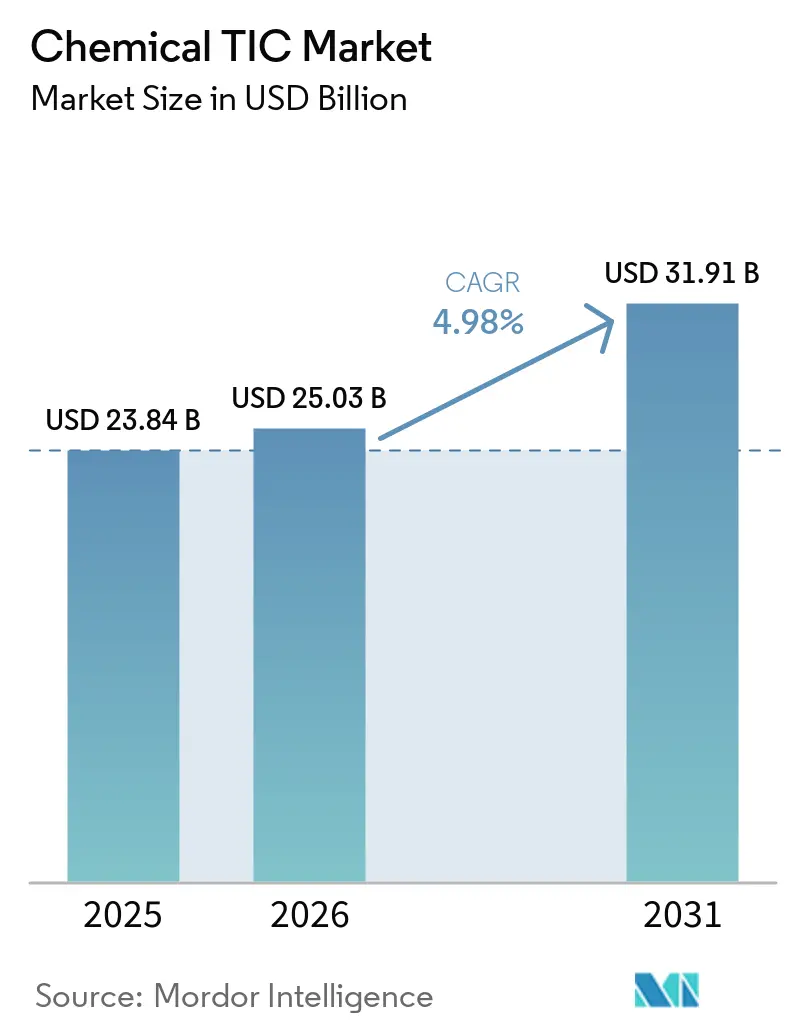

| Marktgröße (2026) | 25.03 Milliarden US-Dollar |

| Marktgröße (2031) | 31.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chemie-TIC-Marktanalyse von Mordor Intelligence

Der Chemie-TIC-Markt wurde im Jahr 2025 auf 23,84 Milliarden USD bewertet und wird voraussichtlich von 25,03 Milliarden USD im Jahr 2026 auf 31,91 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,98 % von 2026 bis 2031. Die Nachfrage verlagert sich von periodischen Audits hin zu nahezu kontinuierlicher Überprüfung, da Regulierungsbehörden Compliance-Fenster verkürzen und Stoffverbote ausweiten. Drittlabore mit validierten Ultraspur-Methoden gewinnen Aufträge, da PFAS-Grenzwerte verschärft werden, während digitale Berichtsplattformen und harmonisierte Datenformate die Anerkennungszeit für ausländische Prüfberichte verkürzen. Die Auslagerung beschleunigt sich, weil mittelständische Produzenten sich keine kapitalintensiven LC-MS/MS- und ICP-MS-Systeme leisten können. Gleichzeitig schaffen Kapazitätserweiterungen im Asien-Pazifik-Raum und das Reshoring in Nordamerika neue Inspektionsrückstände und bieten regionalen Spezialisten Möglichkeiten zur Skalierung.

Wichtigste Erkenntnisse des Berichts

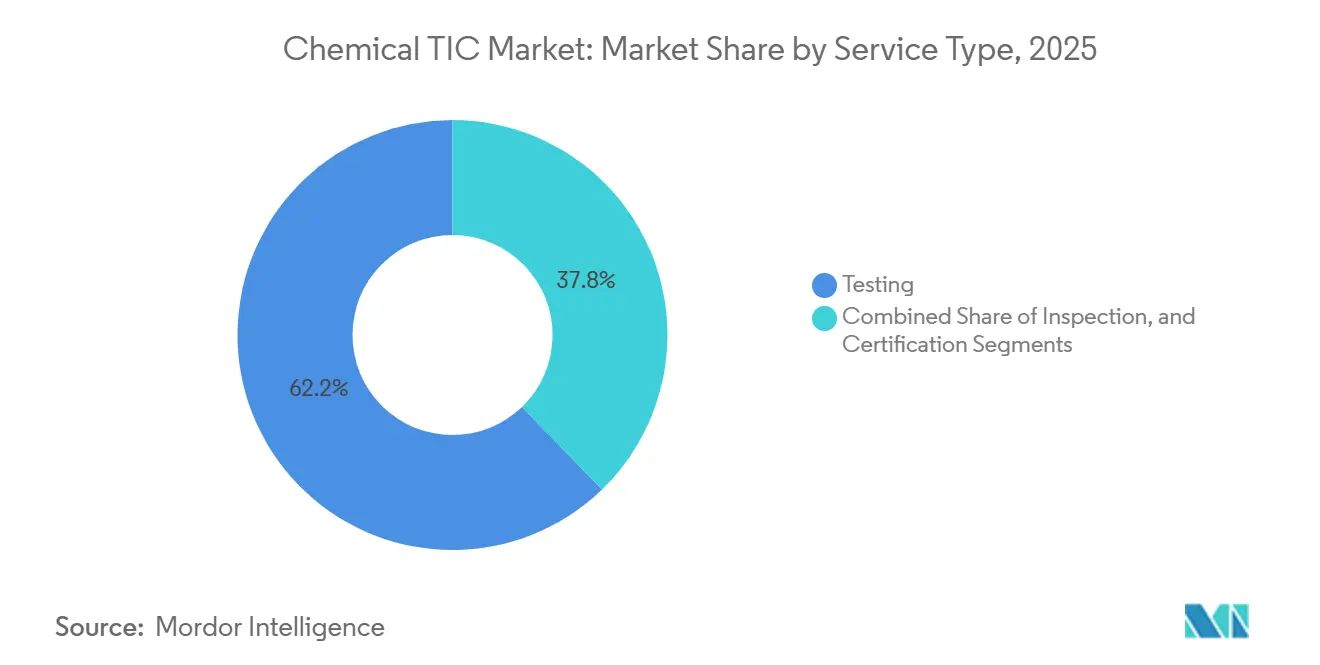

- Nach Dienstleistungsart führte die Prüfung mit einem Anteil von 62,23 % am Chemie-TIC-Markt im Jahr 2025, während die Zertifizierung bis 2031 voraussichtlich mit einer CAGR von 5,25 % wachsen wird.

- Nach Beschaffungsart entfielen im Jahr 2025 56,25 % des Chemie-TIC-Marktanteils auf interne Labore, während ausgelagerte Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 5,65 % wachsen werden.

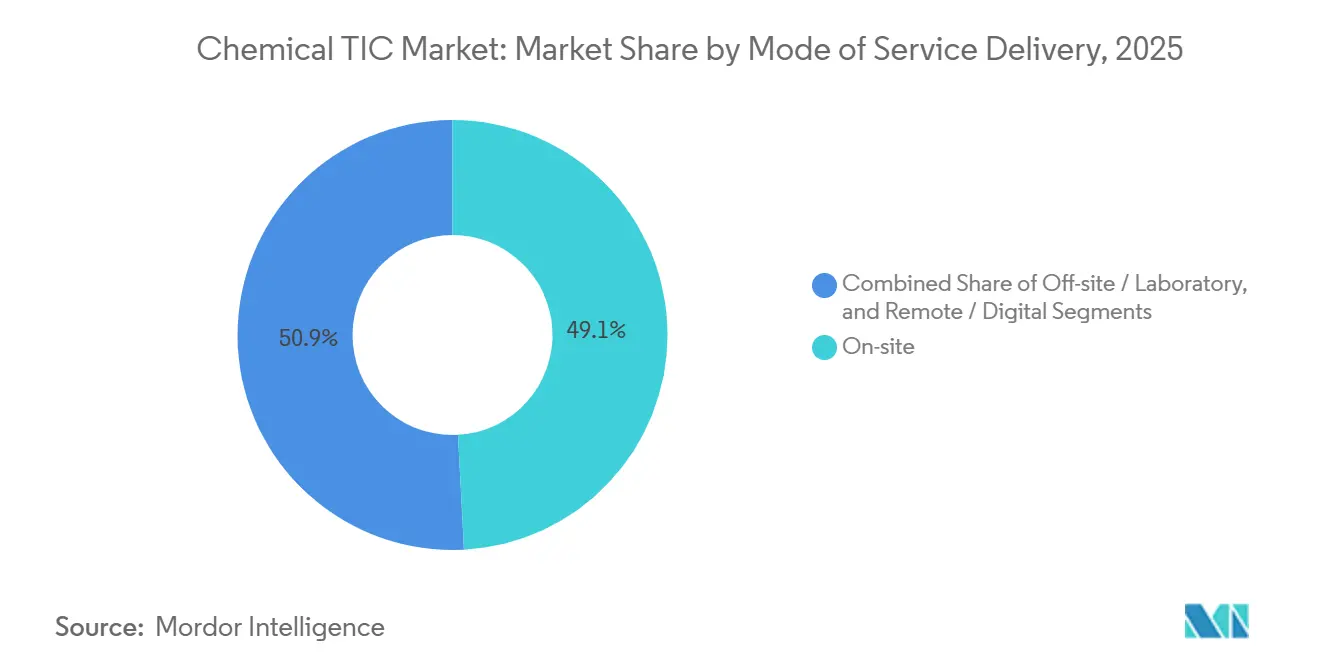

- Nach Art der Leistungserbringung hielt die Vor-Ort-Inspektion im Jahr 2025 einen Anteil von 49,14 % am Chemie-TIC-Markt, und ferngesteuerte sowie digitale Modalitäten entwickeln sich bis 2031 mit einer CAGR von 5,56 %.

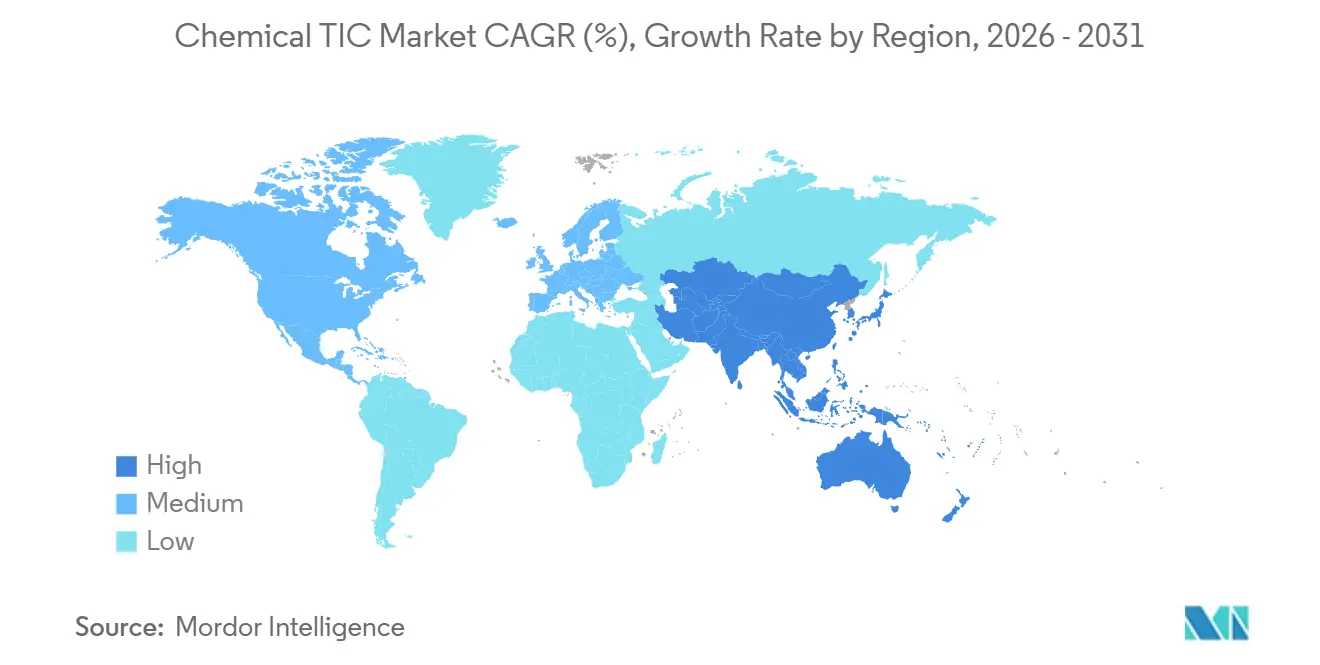

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 32,31 % am Chemie-TIC-Markt, und der Asien-Pazifik-Raum entwickelt sich bis 2031 mit einer CAGR von 5,81 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Chemie-TIC-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung globaler Chemikaliensicherheitsvorschriften | +1.4% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Nachhaltigkeits- und ESG-Offenlegungspflichten | +1.1% | Global, angeführt von der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach PFAS-Ultraspur-Prüfungen | +0.9% | Kernbereich Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Auslagerung an spezialisierte TIC-Anbieter | +0.8% | Global, Beschleunigung in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Schnelles Industriewachstum in der chemischen Produktion im Asien-Pazifik-Raum | +0.6% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Validierung digitaler Zwillinge für Chemieanlagen | +0.2% | Nordamerika und EU als frühe Anwender, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler Chemikaliensicherheitsvorschriften

Die Regelungen zur Einzelstoff-Einzelbewertung in der EU und strengere PFAS-Schwellenwerte in den Vereinigten Staaten haben Einreichungsfristen verkürzt und analytische Standards erhöht. Programme wie EPA-Methoden 533, 537.1 und 1633 dienen nun als Bestehens- oder Nichtbestehens-Kriterien für Vertragsausschreibungen, sodass Labore ohne validierte Protokolle den Zugang zu lukrativen kommunalen Ausschreibungen verlieren. Das einheitliche EU-Dossier beseitigt doppelte nationale Prüfungen und macht eine frühzeitige Compliance für Exporteure unerlässlich. Diese Maßnahmen zusammen verbreitern den Wettbewerbsvorteil für Labore mit mehrjurisdiktioneller Akkreditierung und steigern die margenstarke Compliance-Prüfung.[1]Europäische Kommission, "Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen," Ec.europa.eu

Zunehmende Nachhaltigkeits- und ESG-Offenlegungspflichten

Die EU-CSRD und ESRS haben die Drittpartei-Bestätigung für rund 50.000 Unternehmen ab den Berichten für das Geschäftsjahr 2024 verpflichtend gemacht. Die Verifizierung umfasst nun Treibhausgasemissionen, Wasser-, Abfall- und Biodiversitätskennzahlen und treibt die Nachfrage nach Lebenszyklusanalysen, Umweltproduktdeklarationen und CO₂-Fußabdruckkennzeichnungen an. Ähnliche Regelungen der US-amerikanischen SEC, wenn auch enger gefasst, erfordern dennoch prüfbare Scope-1- und Scope-2-Daten. Große Prüf-, Inspektions- und Zertifizierungsgruppen (TIC-Gruppen) haben reagiert, indem sie Finanz-, Umwelt- und Prozessaudits bündeln und mehrjährige Verträge sichern.

Anstieg der Nachfrage nach PFAS-Ultraspur-Prüfungen

Bundesweite und staatliche MCL-Werte im einstelligen Teile-pro-Billion-Bereich erzwangen einen Wechsel von GC-MS zu LC-MS/MS mit isotopenmarkierten Standards. Die Kapitalinvestition pro Gerät übersteigt 0,5 Millionen USD und erfordert Reinräume und strenge Qualitätssicherung, was die Konsolidierung hin zu Anbietern vorantreibt, die bereits unter EPA-Qualitätssicherungsprogrammen akkreditiert sind. Das Wachstum hat sich auf lebensmittelberührende Materialien, Biofeststoffe und Batteriechemikalien ausgeweitet und die Rückstände weiter vertieft.

Wachsende Auslagerung an spezialisierte TIC-Anbieter

Eine Umfrage aus dem Jahr 2025 zeigte, dass 37 % der Labore bereits analytische Prüfungen auslagern und 67–91 % keine Pläne haben, neue Geräte zu bestellen. Fusionen wie SGS-ATS haben ihre geografische Reichweite und Methodenportfolios erweitert und ermöglichen es mittelständischen Chemieunternehmen, Kostenstellen auf Betriebsausgaben zu verlagern. Regionaler Mangel an qualifizierten Analysten stärkt die Argumente für die Auslagerung in Asien-Pazifik und Südamerika.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche analytische Instrumente | -0.7% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Chemikern und Inspektoren | -0.5% | Global, gravierend in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Preisdruck bei standardisierten Routineprüfungen | -0.3% | Global, zunehmend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken von cloud-vernetzten Laboren | -0.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche analytische Instrumente

LC-MS/MS- und ICP-MS-Systeme, die für den Nachweis im Teile-pro-Billion-Bereich erforderlich sind, kosten regelmäßig mehr als 500.000 USD. Jährliche Serviceverträge und Verbrauchsmaterialien erhöhen die anfänglichen Ausgaben um bis zu 20 %. Wenn Reinraumausbau, Reinstwassersysteme und spezialisierte Abwasserleitungen einbezogen werden, können die Gewinnschwellenvolumina 25.000 Proben pro Jahr übersteigen – ein Niveau, das für regionale Labore unerreichbar ist. Der eingeschränkte Zugang zu zinsgünstigen Krediten in Schwellenmärkten verschärft die Eintrittsbarriere und zwingt kleinere Unternehmen zu Partnerschaften oder Veräußerungen.[2]Agilent Technologies, "LC-MS/MS-Systeme für die PFAS-Analyse," Agilent.com

Mangel an qualifizierten Chemikern und Inspektoren

Rund 30 % der Beschäftigten in der Chemieindustrie sind bereits über 50 Jahre alt, was innerhalb des Jahrzehnts eine Rentierungswelle prognostiziert. Umfragen aus dem Jahr 2025 ergaben, dass die Hälfte der wissenschaftsbasierten KMU die Personalgewinnung als schwierig oder sehr schwierig einstufte und dass das Vereinigte Königreich allein bis 2035 11 Millionen neue Hochschulabsolventen benötigen wird, um den branchenübergreifenden Bedarf zu decken. Prüf-, Inspektions- und Zertifizierungsunternehmen (TIC-Unternehmen) eröffnen Akademien und Ausbildungsprogramme, doch die Beherrschung von Ultraspur-Methoden dauert noch immer mehr als drei Jahre und verlangsamt den Kapazitätsaufbau.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Zertifizierung gewinnt mit zunehmender Verbreitung von Nachhaltigkeitskennzeichnungen

Zertifizierungsdienstleistungen expandieren bis 2031 mit einer CAGR von 5,25 %, was die Nachfrage nach Ansprüchen auf sicherheitsgerechtes Design, Verifizierung des Recyclinganteils und CO₂-neutralen Kennzeichnungen widerspiegelt. Die Prüfung behielt im Jahr 2025 einen dominanten Anteil von 62,23 % am Chemie-TIC-Markt, angetrieben durch PFAS-Nachweis, Chargenfreigabe von Arzneimittelwirkstoffen und Exportkonformitätsprüfungen. Das Wertversprechen verlagert sich von bloßem Durchsatz hin zu vertretbaren Datenpaketen und schnellen Durchlaufzeiten. Die ISO/IEC-17025-Akkreditierung bleibt das grundlegende Eintrittskriterium, aber Kunden bündeln sie nun mit ISO 9001 und ISO 14001 oder branchenspezifischen Programmen wie dem EPA National Environmental Laboratory Accreditation Program. Zertifizierungsstellen reagieren, indem sie Nischen-LCA-Beratungsunternehmen erwerben und freiwillige Ökolabel-Portfolios erweitern, insbesondere im Asien-Pazifik-Raum.

Eine bemerkenswerte Verschiebung ist der Aufstieg freiwilliger Chemikalien-Fußabdruck-Benchmarks in nachgelagerten Sektoren wie der Automobil- und Unterhaltungselektronikbranche, die Lieferanten dazu drängen, unabhängige Cradle-to-Gate-Bescheinigungen einzuholen. Strengere EU-Regeln zu Umweltfußabdrücken von Produkten und die Ökodesign-Verordnung für nachhaltige Produkte lenken ebenfalls neue Einnahmen. Infolgedessen wird der Anteil der Zertifizierung am Chemie-TIC-Markt voraussichtlich stetig steigen, während sich Prüflabore durch Methodentiefe und Datenintegrität statt durch den Preis differenzieren. Die Inspektion bleibt relevant für Sicherheitsprüfungen vor der Inbetriebnahme und Anlagenintegritätsprüfungen, aber Drohnen, Wärmebildkameras und Gasdetektoren reduzieren die Arbeitsstunden vor Ort.

Nach Beschaffungsart: Ausgelagerte Dienstleistungen gewinnen mittelständische Produzenten

Interne Labore hielten im Jahr 2025 einen Anteil von 56,25 % am Chemie-TIC-Markt, der größtenteils bei großen integrierten Produzenten mit hohen Probenvolumina und strengen Kontrollen des geistigen Eigentums verankert ist. Kleinere Unternehmen wechseln zu externen Partnern, um hohe Investitionsausgaben und wiederkehrende Validierungskosten zu vermeiden. Ausgelagerte Dienstleistungen werden bis 2031 voraussichtlich eine CAGR von 5,65 % erzielen und damit den Gesamtmarkt übertreffen. Der Trend ist am deutlichsten in Asien-Pazifik, wo Greenfield-Projekte den Laboraufbau übertreffen, und in Nordamerika, wo das Reshoring zusätzliche Compliance-Verpflichtungen in mehreren Bundesstaaten schafft.

Drittanbieter festigen ihren Vorsprung, indem sie Labore in der Nähe neuer petrochemischer Zentren ansiedeln, cloud-vernetzte LIMS integrieren und gebündelte Prüf- und Zertifizierungspakete anbieten. Das Chemie-TIC-Branchensegment profitiert auch von zunehmenden Belegen dafür, dass die Auslagerung die Markteinführungszeit verkürzt, indem sie Produzenten ermöglicht, sich auf Formulierungsforschung und -entwicklung zu konzentrieren. Dennoch bevorzugen große multinationale Unternehmen weiterhin hybride Modelle, bei denen sie zentrale analytische Fähigkeiten für proprietäre Arbeiten behalten und Spitzenvolumina oder Spezialprüfungen auslagern.

Nach Art der Leistungserbringung: Ferngesteuerte und digitale Modalitäten beschleunigen sich

Die Vor-Ort-Inspektion machte im Jahr 2025 49,14 % des Umsatzes aus, doch ihr Anteil erodiert langsam, da ferngesteuerte und digitale Modalitäten bis 2031 mit einer CAGR von 5,56 % wachsen. Cloud-basierte Plattformen ermöglichen Echtzeit-Zertifikatsdownloads und sofortige Abweichungswarnungen, wodurch die Durchlaufzeit von Wochen auf Tage verkürzt wird. Drohnenflüge und fest installierte IoT-Sensoren beseitigen die Notwendigkeit manueller Tankbegehungen und erhöhen die Sicherheit, während sie regulatorische Nachweisanforderungen erfüllen.

Außerhalb des Standorts durchgeführte Laborprüfungen bleiben das Hauptstandbein, da Ultraspur-Instrumente stabile Versorgungseinrichtungen, Schwingungsisolierung und hochqualifiziertes Personal erfordern. Die Grenze verschwimmt jedoch, da mobile Labore mit Mini-LC-MS-Systemen Vorscreening durchführen, bevor Proben an zentrale Hubs versandt werden.[3]Agilent Technologies, "LC-MS/MS-Systeme für die PFAS-Analyse," Agilent.com Cybersicherheit ist zu einem entscheidenden Faktor geworden: Kunden verlangen nun ISO/IEC-27001- und NIST-CSF-Konformität, und einige spezifizieren sichere Private-Cloud-Instanzen. Anbieter, die eine gehärtete Architektur nachweisen können, gewinnen mit größerer Wahrscheinlichkeit langfristige Daten-Streaming-Verträge und festigen die Rolle der ferngesteuerten Modalität im Chemie-TIC-Markt.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 einen Marktanteil von 32,31 %, angetrieben durch PFAS-Vorschriften, Nachfrage nach pharmazeutischer Chargenfreigabe und das Reshoring von Chemiekapazitäten. Neue Wasserqualitätsstandards erfordern eine kontinuierliche LC-MS/MS-Überwachung, sodass Labore in den Vereinigten Staaten aggressiv expandierten, um vor der Compliance-Frist im April 2027 eine Akkreditierung zu sichern. Übernahmen wie SGS-ATS erhöhten sofort die geografische Abdeckung, während Anlagenbauten in Arizona und Louisiana Sicherheitsaudits vor der Inbetriebnahme anzogen. Kanada und Mexiko profitieren vom Near-Shoring, da multinationale Produzenten Lieferketten verlagern und die Einrichtung regionaler Prüfzentren vorantreiben.

Europa verfügt über eine robuste Basis aufgrund der CSRD, der Chemikalienstrategie für Nachhaltigkeit und regionenweiter Kreislaufwirtschaftsziele. Rund 50.000 Unternehmen müssen nun begrenzte oder angemessene Sicherheit bei Nachhaltigkeitsdaten einholen, was das Volumen zu zertifizierten Stellen treibt. Deutschland, Frankreich, das Vereinigte Königreich und Italien dominieren die Aufträge, obwohl erhöhte Energiepreise und Dekarbonisierungskosten die Margen einiger lokaler Labore belasten. Die kommende gemeinsame EU-Datenplattform, die für 2029 geplant ist, wird voraussichtlich die grenzüberschreitende Zertifikatserkennung weiter rationalisieren und Skalenspielern einen Vorteil verschaffen.

Der Asien-Pazifik-Raum mit einer CAGR von 5,81 % ist das am schnellsten wachsende Gebiet bis 2031. China allein plant zwischen 2025 und 2026 mehr als 12 Millionen Tonnen zusätzliche Polyolefinkapazität, während Indien petrochemische Investitionen von 87 Milliarden USD über das Jahrzehnt anstrebt.[4]S&P Global, "Ausblick auf die chemische Kapazität im Asien-Pazifik-Raum," Spglobal.com Jede Greenfield-Anlage erfordert Sicherheitsprüfungen vor der Inbetriebnahme, ISO-14001-Zertifizierungen und Produktqualitätsbescheinigungen, was eine mehrjährige TIC-Nachfrage unterstützt. Regionale Zentren in Shanghai, Mumbai und Singapur erweitern ihren Umfang auf Batteriewerkstoffe, Wasserstoff und Chemikalien in Halbleiterqualität.

Wettbewerbslandschaft

Die vier größten Anbieter SGS, Bureau Veritas, Intertek und Eurofins halten einen bedeutenden Anteil am globalen Umsatz und lassen Raum für regionale Spezialisten. Die Konsolidierung nahm 2025–2026 an Fahrt auf, als der Kapitalbedarf für LC-MS/MS und ICP-MS stieg. SGS erwarb Applied Technical Services für 1,325 Milliarden USD, um 85 US-amerikanische Einrichtungen und mindestens 30 Millionen USD an jährlichen Synergien zu gewinnen. Bureau Veritas fügte Lab System in Brasilien, EcoPlus in Südkorea und die Nuklearberatung Dornier Hinneburg hinzu, während eine Fusion mit SGS, die einen 30-Milliarden-USD-Riesen geschaffen hätte, letztendlich verworfen wurde.

Die strategische Positionierung dreht sich nun um Datenintegrität, digitale Arbeitsabläufe und Nischen-Akkreditierungen. MISTRAS Group konsolidierte Software-Assets unter ihrer Marke MISTRAS Data Solutions, um industrielles IoT und prädiktive Analytik zu nutzen. UL Solutions verbesserte das EBITDA im Jahr 2025 um 20,7 % durch Standortoptimierung und KI-gesteuerte Laborproduktivität, und Element Materials Technology investierte 10 Millionen USD in Wasserstoff-Prüfanlagen und sicherte sich die Volkswagen-Akkreditierung.[5]S&P Global, "Ausblick auf die chemische Kapazität im Asien-Pazifik-Raum," Spglobal.com

Kleinere Akteure wie SOCOTEC, Kiwa und Apave haben sich durch Spezialisierung auf Mikroplastikanalyse, vertiefende Forschung in der fortgeschrittenen Chemie und die Durchführung von Umweltforensik eine starke Position erarbeitet. Diese Unternehmen arbeiten häufig mit öffentlichen Forschungsinstituten zusammen, eine Strategie, die nicht nur ihre Glaubwürdigkeit stärkt, sondern auch die Validierung ihrer innovativen Methoden beschleunigt.

Marktführer der Chemie-TIC-Branche

SGS SA

Bureau Veritas SA

Intertek Group plc

Eurofins Scientific SE

TÜV Rheinland AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Element Materials Technology erhielt die Volkswagen-Akkreditierung für Materialprüfungen in seinen Laboren in Warren und Plymouth in den Vereinigten Staaten.

- Januar 2026: SGS schloss die Übernahme von Applied Technical Services für 1,325 Milliarden USD ab und fügte 85 US-amerikanische Einrichtungen und mehr als 2.100 Mitarbeiter hinzu.

- Januar 2026: TÜV Rheinland schloss die Integration von Burotec ab und erweiterte sein Inspektions- und Sicherheitsangebot für Grüne-Energie- und Wasserstoffprojekte.

- November 2025: Bureau Veritas erwarb das in Brasilien ansässige Lab System Institute of Research and Testing und stärkte damit seine lateinamerikanische Präsenz.

- Oktober 2025: Intertek führte Prüfungen auf extrahierbare und auslaugbare Stoffe in seinem GMP-Labor in Reinach, Schweiz, ein, um die Einhaltung des Koreanischen Arzneibuches zu unterstützen.

Umfang des globalen Chemie-TIC-Marktberichts

Der Bericht über den Chemie-TIC-Markt ist segmentiert nach Dienstleistungsart (Prüfung, Inspektion und Zertifizierung), Beschaffungsart (intern und ausgelagert), Art der Leistungserbringung (vor Ort, außerhalb des Standorts/Labor und ferngesteuert/digital) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Prüfung |

| Inspektion |

| Zertifizierung |

| Intern |

| Ausgelagert |

| Vor Ort |

| Außerhalb des Standorts / Labor |

| Ferngesteuert / Digital |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungsart | Prüfung | |

| Inspektion | ||

| Zertifizierung | ||

| Nach Beschaffungsart | Intern | |

| Ausgelagert | ||

| Nach Art der Leistungserbringung | Vor Ort | |

| Außerhalb des Standorts / Labor | ||

| Ferngesteuert / Digital | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Chemie-TIC-Markt derzeit?

Die Größe des Chemie-TIC-Marktes beträgt im Jahr 2025 23,84 Milliarden USD und wird bis 2031 voraussichtlich 31,91 Milliarden USD erreichen.

Welche Dienstleistungsart dominiert die Ausgaben?

Prüfdienstleistungen führten den Markt im Jahr 2025 mit einem Umsatzanteil von 62,23 % an, angetrieben durch PFAS-Ultraspur-Analysen und pharmazeutische Chargenfreigaben.

Warum lagern Chemieproduzenten mehr Laborarbeiten aus?

Mittelständische Unternehmen vermeiden die Kapitalkosten von 0,5 Millionen USD für LC-MS/MS-Systeme und die wiederkehrende Belastung durch Akkreditierungserneuerungen und entscheiden sich stattdessen für eine Partnerschaft mit spezialisierten TIC-Anbietern.

Wie wirken sich ESG-Vorschriften auf die TIC-Nachfrage aus?

Die obligatorische Bestätigung gemäß der EU-CSRD und ähnlichen US-amerikanischen Maßnahmen steigert die Aufträge für die Verifizierung von Treibhausgasemissionen, Lebenszyklusanalysen und Umweltproduktdeklarationen.

Welche Technologien gestalten Inspektionsdienstleistungen neu?

Drohneninspektionen, IoT-Sensornetzwerke und cloud-vernetzte LIMS-Plattformen verkürzen Durchlaufzeiten und ermöglichen ferngesteuerte Compliance-Audits.

Welche Regionen werden bis 2031 am schnellsten wachsen?

Der Asien-Pazifik-Raum wird voraussichtlich die höchste CAGR von 5,81 % erzielen, bedingt durch massive Kapazitätserweiterungen bei Polyolefinen und Spezialchemikalien in China und Indien.

Seite zuletzt aktualisiert am: