Größe und Marktanteil des Mining-TIC-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.76 Milliarden US-Dollar |

| Marktgröße (2031) | 5.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.39% CAGR |

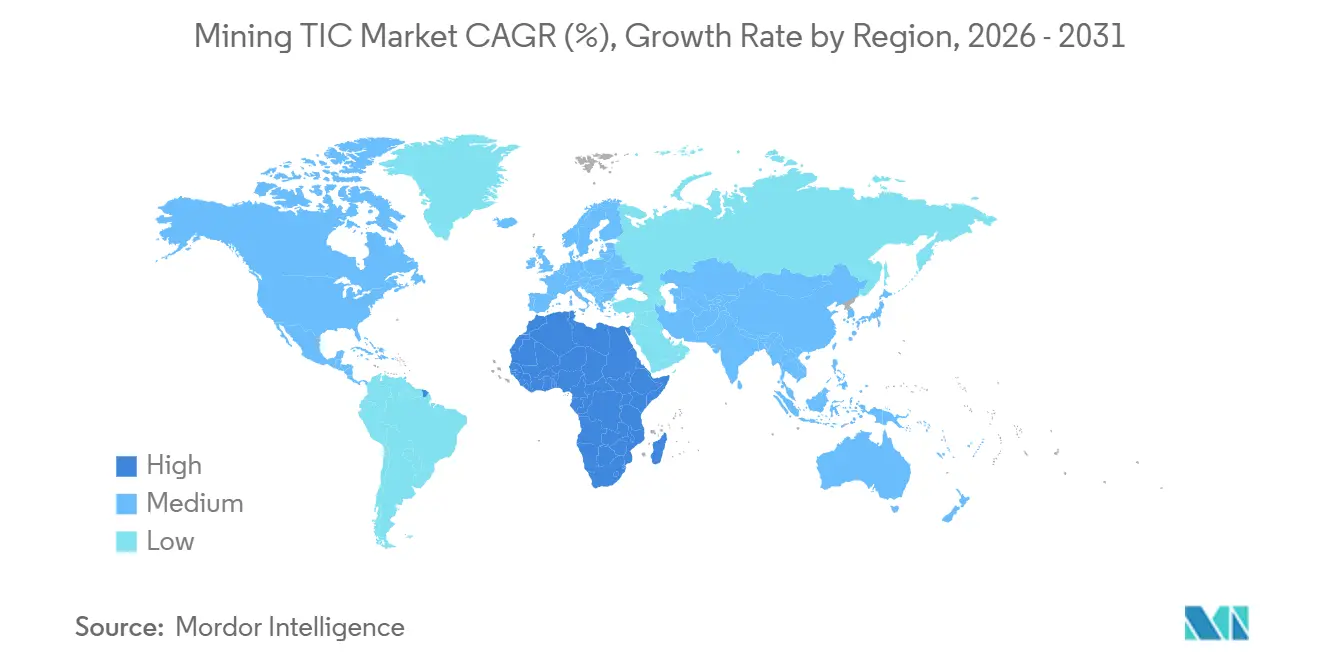

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Mining-TIC-Marktes von Mordor Intelligence

Die Marktgröße des Mining-Prüf-, Inspektions- und Zertifizierungsmarktes (TIC) wurde im Jahr 2025 auf 4,56 Milliarden USD geschätzt und soll von 4,76 Milliarden USD im Jahr 2026 auf 5,90 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,39 % von 2026 bis 2031. Das Wachstum wird durch eine Verlagerung hin zu Batteriemineralprojekten angetrieben, wobei Laboratorien Kapazitäten von Kupfer und Zink auf Lithium, Kobalt und Nickel umverteilen. Ausgelagerte Anbieter skalieren ihre Kapazitäten, da Juniorunternehmen variable Kostenmodelle bevorzugen, während autonome Drohnen, cloudbasierte Kernscanner und Protokollierungssysteme auf Basis maschinellen Lernens die Durchlaufzeiten verkürzen und das Inspektionsrisiko senken. Verschärfte Anforderungen an die Einhaltung von Umwelt-, Sozial- und Governance-Kriterien (ESG) steigern die Nachfrage nach Rückverfolgbarkeitszertifizierungen, und die digitale Migration von Grubenböschungs-, Tailings-Damm- und Förderbandinspektionen erweitert den technischen Anwendungsbereich des Mining-Prüf-, Inspektions- und Zertifizierungsmarktes (TIC). Der Wettbewerbsdruck nimmt zu, da globale Großunternehmen darum wetteifern, regionale Laboratorien und spezialisierte Robotiklieferanten in aufstrebenden Batteriemineralkorridoren zu übernehmen.

Wichtigste Erkenntnisse des Berichts

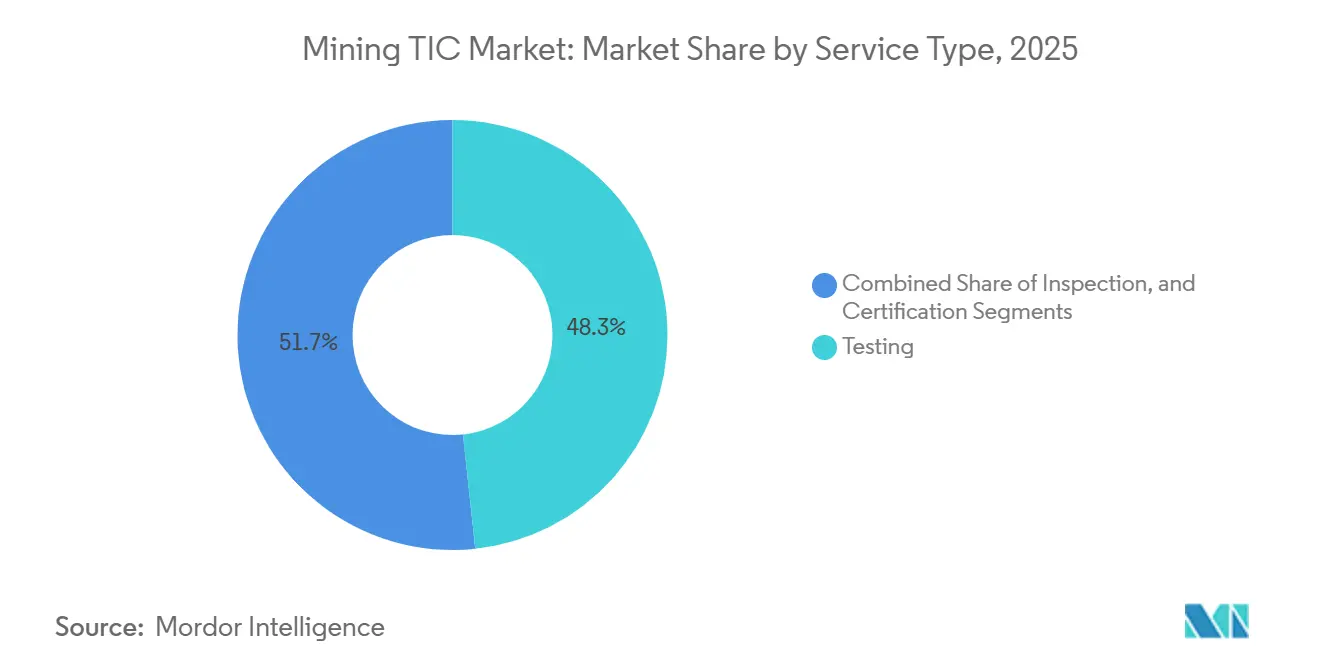

- Nach Dienstleistungsart hielt die Prüfung im Jahr 2025 einen Marktanteil von 48,31 % am Mining-TIC-Markt, während die Zertifizierung mit einer CAGR von 4,48 % bis 2031 am schnellsten wächst.

- Nach Beschaffungsart erfassten ausgelagerte Dienstleistungen im Jahr 2025 einen Marktanteil von 64,18 % am Mining-TIC-Markt und werden bis 2031 mit einer CAGR von 5,57 % wachsen.

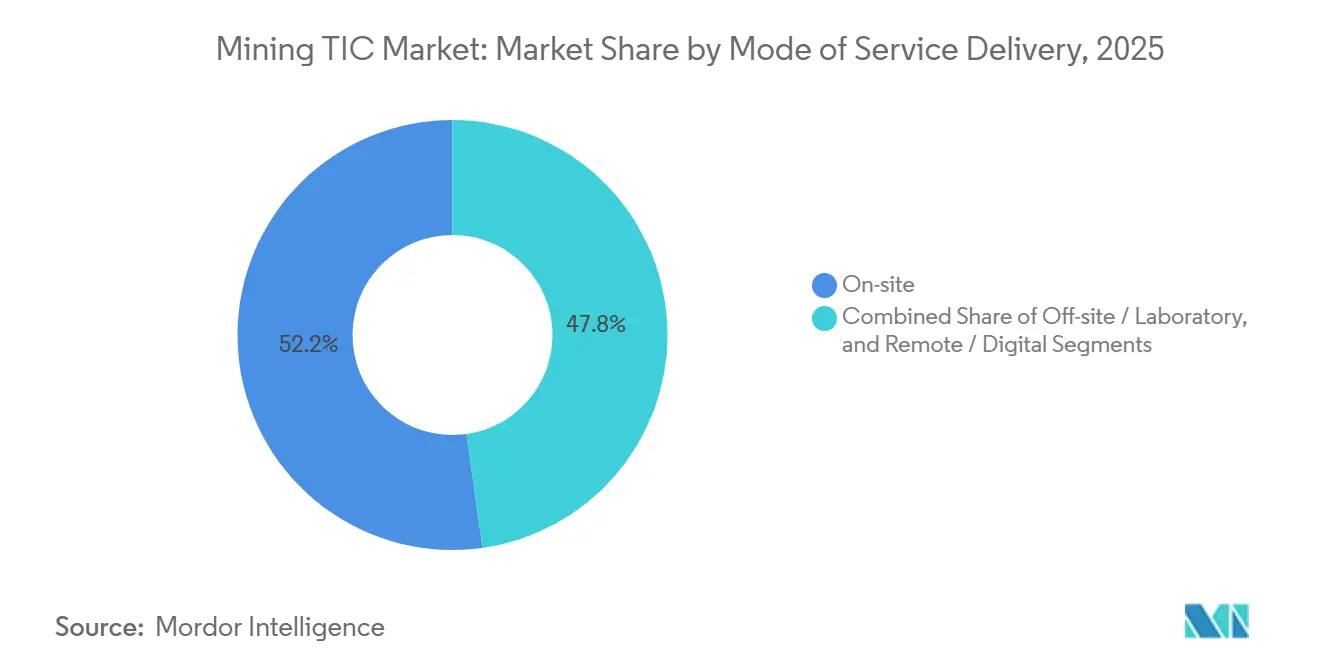

- Nach Art der Leistungserbringung behielten Vor-Ort-Lösungen im Jahr 2025 einen Marktanteil von 52,22 % am Mining-TIC-Markt, während die ferngesteuerte und digitale Inspektion im gleichen Zeitraum mit einer CAGR von 5,81 % voranschreitet.

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Marktanteil von 38,28 % am Mining-TIC-Markt, während Afrika mit einer CAGR von 5,22 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Mining-TIC-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Explorationskapitals für Batterieminerale | +1.2% | Afrika, Südamerika, Australien | Mittelfristig (2–4 Jahre) |

| Verschärfte ESG-Compliance-Anforderungen | +0.9% | Global (angeführt von der EU und Nordamerika) | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Kernprobenahme und Automatisierung | +0.7% | Nordamerika, Australien, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Schnelle Übernahme ferngesteuerter und autonomer Inspektionen | +0.6% | Abgelegene Regionen (Kanada, Australien, Afrika, Südamerika) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Tiefe und Komplexität von Erzlagerstätten | +0.5% | Kanada, Australien, Südafrika | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach ausgelagertem TIC bei Juniorunternehmen | +0.5% | Kanada, Australien, Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Explorationskapitals für Batterieminerale

Die Budgets für Batterieminerale stiegen 2025 in Afrika um 11 %, womit ein dreijähriger Rückgang der Ausgaben für Basismetalle umgekehrt wurde, da Automobilhersteller und Batterieproduzenten Abnahmeverträge abschlossen, die das Finanzierungsrisiko für Juniorunternehmen reduzierten. Venture- und strategische Investoren lenkten 2,8 Milliarden USD in Lithiumprojekte in Simbabwe und Kobaltprojekte in der Demokratischen Republik Kongo, was Laboratorien dazu veranlasste, Workflows für induktiv gekoppelte Plasma-Massenspektrometrie und Röntgendiffraktion hinzuzufügen, die Preisaufschläge von 20 % bis 30 % gegenüber herkömmlichen Brandproben erzielen.[1]SGS SA, "Mining Services Overview," sgs.com Surge Battery Metals beauftragte ALS Limited im April 2026 mit einem Lithiumhydroxid-Laugungstestprogramm, das die Durchlaufzeiten verlängerte und chronische Kapazitätsengpässe bei der komplexen hydrometallurgischen Analyse verdeutlichte. Century Lithium bohrte 12.000 Meter und reichte 4.500 Probenanalysen während seiner Machbarkeitsstudie im Februar 2026 ein, was den Sprung im Probenvolumen beim Übergang von der Exploration zur Vorprojektierungsphase veranschaulicht. Der nachgelagerte Sog ist ebenfalls sichtbar: Electra Battery Materials validierte im Juli 2025 die Kobaltsulfatreinheit für Automobilspezifikationen und zog Mining-TIC-Marktteilnehmer tiefer in chemieingenieurwissenschaftliche Bereiche.

Verschärfte ESG-Compliance-Anforderungen

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen der Europäischen Union und die Regeln des International Sustainability Standards Board, die im Januar 2026 in Kraft traten, verpflichten Bergbauunternehmen zur Offenlegung von Scope-3-Emissionen, die beauftragte Laboratorien und Probenlogistik umfassen. Anglo American schloss zwischen Januar und März 2026 Überwachungsaudits der Initiative for Responsible Mining Assurance an drei Betrieben ab und übertrug ISO-14064-Treibhausgasinventare und ISO-50001-Energiemanaementanforderungen auf Prüf-, Inspektions- und Zertifizierungsanbieter (TIC). Albemarle erfüllte denselben Standard an seiner Anlage Salar de Atacama im April 2026 und verdeutlichte damit die enger werdende Verbindung zwischen Batterieminerallieferketten und nachweisbaren ESG-Nachweisen. Das CERA-4in1-Programm von TÜV NORD, das im Januar 2026 eingeführt wurde, bündelt Umwelt-, Sozial-, Rückverfolgbarkeits- und Kreislaufwirtschaftsprüfungen in einem einzigen Auftrag, senkt die Compliance-Kosten für mittelgroße Produzenten und schafft eine neue Quelle wiederkehrender Einnahmen für Mining-TIC-Marktteilnehmer. Bureau Veritas reagierte mit der Einführung eines integrierten Mine-ESG-Auditdienstes, der Towards-Sustainable-Mining-Protokolle mit ISO-26000-Sozialleitlinien zusammenführt und damit das Zertifizierungsangebot weiter ausweitet.

Einführung digitaler Kernprobenahme und Automatisierung

Das CorePhoto-System von Epiroc, das im März 2025 eingesetzt wurde, fotografiert Bohrkerne und erstellt automatisierte Protokolle, wodurch die Überprüfungszeit von Geologen um 40 % verkürzt und der Bedarf an physischem Kerntransport reduziert wird – eine Verlagerung, die Analyserückstände abbaut und die Datenqualität verbessert. Der GeoCore X10 von Orexplore liefert Mineralverteilungskarten innerhalb weniger Stunden, sodass Teams nicht-prioritäre Intervalle zurückstellen und Laborausgaben um bis zu 35 % senken können. Boart Longyear TruScan sendet geochemische Echtzeitdaten vom Bohrgerät und ermöglicht es Managern, Programme ohne wochenlange Laborverzögerungen anzupassen. Die ANCORELOG-Suite von DMT standardisiert die Protokollierung über mehrstufige Kampagnen hinweg und reduziert manuelle Fehler um 60 %. Die von Schwedens Vinnova geförderten Autolyzer-Roboter zielen darauf ab, den Arbeitsaufwand für die Probenvorbereitung bis 2027 um 50 % zu reduzieren – eine zeitgemäße Reaktion auf den Geochemistenmangel, mit dem die Mining-TIC-Branche konfrontiert ist.

Schnelle Übernahme ferngesteuerter und autonomer Inspektionen

SGS übernahm MsMin im Februar 2026 und integrierte drohnenbasierte Grubenböschungsvermessungen und autonome Bodenfahrzeuge, um Hangstabilitäts- und Haldenvolumedaten ohne menschliches Eingreifen in aktive Zonen zu liefern, wodurch Mobilisierungskosten um 30 % bis 50 % eingespart werden. Der DeepTraxx-Rover von SafeSight führte 2025 in Südafrika unterirdische Belüftungsinspektionen durch, übertrug LiDAR- und Gassensordaten an Oberflächenkontrollräume und eliminierte die Exposition gegenüber risikoreichen Abbaukammern. Mistras Group führte im April 2025 seine Marke Data Solutions ein und kombinierte Ultraschallprüfung, akustische Überwachung und Roboterfahrzeuge, um ungeplante Ausfallzeiten an chilenischen Kupferstandorten um 20 % zu reduzieren. Aurelia Metals digitalisierte die Auftragnehmer-Compliance über Avetta zwischen 2024 und 2025 und reduzierte den Verwaltungsaufwand um 35 % bei gleichzeitiger Verbesserung der regulatorischen Prüfpfade. Regulierungsbehörden treiben den Trend voran; Australien erhöhte 2024 die Strafen für Vorfälle in engen Räumen, was Betreiber dazu veranlasste, robotergestützte Inspektionen überall dort einzusetzen, wo dies technisch machbar ist.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreiszyklen, die Explorationsbudgets einschränken | -0.8% | Südamerika (Kupfer), Afrika (Kupfer-Kobalt), Australien (Eisenerz) | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Geochemikern und Inspektoren | -0.6% | Nordamerika, Australien, Europa, aufkommend in Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Kosten der Vor-Ort-Probenlogistik in abgelegenen Regionen | -0.3% | Afrika, Nordkanada, abgelegenes Australien, andines Südamerika | Langfristig (≥ 4 Jahre) |

| Fragmentierte globale Regulierungsregime | -0.2% | Grenzüberschreitende Projekte (insbesondere Westafrika, Zentralasien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreiszyklen, die Explorationsbudgets einschränken

Die Lithiumkarbonatpreise fielen zwischen Anfang 2024 und Ende 2025 um 46 %, während Nickel um 37 % und Kobalt um 41 % zurückging, was zu einem Rückgang der Analysevolumina in auf Batterieminerale spezialisierten Laboratorien um 15 % bis 20 % führte. BHP reduzierte die Kapitalausgaben nach einem Rückgang der Kokskohlepreise um 27 % und verlagerte sich von Greenfield- auf Near-Mine-Arbeiten, die weniger und kostengünstigere Analysen erfordern.[2]BHP Group, "Exploration Budget Update 2025," bhp.com Juniorunternehmen, die mehr als 80 % der ausgelagerten Nachfrage antreiben, verloren im zweiten Halbjahr 2025 1,2 Milliarden USD an zugesagter Finanzierung, was zu Bohrmeterkürzungen von 25 % bis 30 % führte und Laboratorien zu verlängerten Zahlungszielen zwang. Die Verlagerung zu risikoärmeren Programmen reduziert den Bedarf an Premium-Seltenerdelement- oder Platingruppen-Metallanalysen, die bis zu dreimal so lukrativ wie Routinearbeiten sein können, was die Margen im Mining-TIC-Markt komprimiert.

Mangel an qualifizierten Geochemikern und Inspektoren

Der United States Geological Survey erwartet, dass bis 2029 27 % der inländischen Geowissenschaftler in den Ruhestand treten werden, was eine Lücke von 130.000 Arbeitskräften hinterlässt, die den Labordurchsatz und die Inspektionsplanung direkt beeinträchtigt. Die Society for Mining, Metallurgy, and Exploration schätzt, dass die Branche bis 2029 221.000 Stellen neu besetzen muss, obwohl die Universitätseinschreibungen zwischen 2020 und 2025 um 15 % zurückgingen. Die National Association of Testing Authorities in Australien berichtete 2025, dass 40 % der akkreditierten geochemischen Laboratorien mit kritischen Personalengpässen konfrontiert waren, was zur Auslagerung von Überschusskapazitäten nach Chile und Südafrika mit entsprechenden Währungs- und Logistikrisiken zwang. Die Lohninflation für Geochemiker erreichte 2025 in Kanada und Australien 8 % bis 12 %, und Zuschläge für abgelegene Standorte kommen weitere 30 % hinzu, was die Anbietermargen belastet. Längere Durchlaufzeiten, die in der Hochsaison nun von 3 auf 6 Wochen ansteigen, untergraben das Kundenvertrauen und fördern Investitionen in Robotik und Automatisierung im Mining-TIC-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Prüfung als Anker, Nachhaltigkeit treibt Zertifizierung

Die Prüfung kontrollierte 2025 48,31 % des Marktanteils im Mining-TIC-Markt, was die zentrale Bedeutung geochemischer Analysen und metallurgischer Testarbeiten für die Ressourcenschätzung widerspiegelt. Die Zertifizierung, obwohl kleiner, wächst mit einer CAGR von 4,48 %, da ESG-Druck Bergbauunternehmen zu Rückverfolgbarkeitsnachweisen von Drittanbietern treibt. Die Inspektion liegt zwischen beiden und wächst stetig, da Automatisierung die Kosten pro Inspektion senkt und den technischen Anwendungsbereich erweitert. Die Prüfvolumenintensität bleibt hoch; eine mittelgroße Goldkampagne kann 20.000 Proben zu je 30 bis 80 USD generieren, was einen vorhersehbaren Cashflow für Laboratorien unterstützt. Die Zertifizierungsnachfrage beschleunigte sich, nachdem Anglo American, Albemarle und andere die Initiative for Responsible Mining Assurance in jährliche Prüfzyklen integriert hatten, was auf einen strukturellen, nicht episodischen Einnahmestrom für akkreditierte Stellen hindeutet.

Laborbetreiber rüsten auf Hochdurchsatz-Anlagen für induktiv gekoppelte Plasma-Massenspektrometrie um, die Lithium-, Kobalt- und Seltenerdelement-Workflows aufnehmen und die Kapazität an steigende Batteriemineralbudgets anpassen. Das CERA-4in1-Angebot von TÜV NORD bietet einen einzigen ESG-Nachweis und zieht mittelgroße Produzenten an, die mehrere überlappende Audits vermeiden möchten. Drohnengestützte Grubeninspektionen und fahrzeugbasierte Haldenvermessungen, die durch die MsMin-Übernahme von SGS gewonnen wurden, verlängern Inspektionszyklen ohne zusätzliches Personal und steigern die Deckungsbeiträge. Mit der Einführung von ISO IWA 45:2024 entstehen Zertifizierungsrückstände, was Bergbauunternehmen dazu veranlasst, Prüfertermine ein Jahr im Voraus zu reservieren – ein Muster, das eine robuste Auftragsvisibilität für Mining-TIC-Marktteilnehmer unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschaffungsart: Variable Kosten treiben Auslagerung

Ausgelagerte Anbieter erfassten 2025 64,18 % des Marktanteils im Mining-TIC-Markt und werden bis 2031 mit einer CAGR von 5,57 % wachsen, was die Vermeidung fixer Laborgemeinkosten durch Juniorunternehmen widerspiegelt. Selbst integrierte Großunternehmen veräußern nicht zum Kerngeschäft gehörende Laboratorien und behalten nur schnell umsetzbare Qualitätskontrolleinheiten, während sie spezialisierte Analysen an externe Experten weiterleiten. Mehr als 80 % der Juniorunternehmen lagern bereits Kernanalysen aus und sparen dabei 30 % bis 50 % gegenüber dem Betrieb eigener Laboratorien. Bureau Veritas kaufte GeoAssay im März 2025, um sich im chilenischen Lithiumgürtel zu verankern, und demonstrierte damit, wie Konsolidierung ausgelagerte Ströme verfolgt.[3]Bureau Veritas SA, "GeoAssay Acquisition Completion," bureauveritas.com

Interne Kapazitäten sind weiterhin sinnvoll in Eisenerz-Hochvolumenzentren wie dem australischen Pilbara, wo Vor-Ort-Laboratorien bis zu 1.000 Proben täglich verarbeiten und Ergebnisse innerhalb von vier Stunden liefern – ein Intervall, das für externe Dienste aufgrund von Transportverzögerungen unmöglich ist. Seltenerdelement- oder Platingruppen-Metallanalysen benötigen jedoch Millionen-Dollar-Anlagen für induktiv gekoppelte Plasma-Massenspektrometrie, die nur zentralisierte Einrichtungen rechtfertigen können, was den Auslagerungstrend verstärkt. SGS eröffnete 2025 neue Laboratorien in Namibia und Saudi-Arabien, um ausgelagerte Ströme aus aufstrebenden Lithium-, Kobalt- und Phosphatpipelines in Afrika und dem Nahen Osten vorwegzunehmen. Da sich die Finanzierungsbedingungen verschärfen, schreiben Venture-Investoren variable Betriebskostenmodelle vor und sichern damit eine weitere Nachfrage nach ausgelagerten Mining-TIC-Marktdienstleistungen.

Nach Art der Leistungserbringung: Vor-Ort dominiert, Drohnen beschleunigen

Vor-Ort-Dienste machten 2025 52,22 % des Marktanteils im Mining-TIC-Markt aus, da Qualitätskontroll- und Geräteintegritätsprüfungen sofortiges Feedback erfordern. Ferngesteuerte und digitale Dienste sind zwar kleiner, aber das am schnellsten wachsende Segment mit einer CAGR von 5,81 % bis 2031, angetrieben durch Drohnen, autonome Fahrzeuge und cloudbasierte Scanplattformen. Externe Laboratorien halten den Rest und bedienen Explorationsprogramme, bei denen das Probenvolumen einen zentralisierten Durchsatz rechtfertigt. Der Mining-TIC-Markt für ferngesteuerte Inspektionen wächst, da Sicherheitsvorschriften verschärft werden und Betreiber versuchen, Mobilisierungskosten durch Robotik um bis zu 50 % zu senken.

Die Drohnenflotte von MsMin, jetzt unter SGS, liefert Grubenböschungsdaten an Cloud-Dashboards und ermöglicht es Geotechnikern, Stabilitätsmodelle aus Stadtbüros statt vor Ort zu betreiben. Der DeepTraxx-Rover von SafeSight überträgt Echtzeit-Gas- und LiDAR-Daten aus unterirdischen Arbeitsbereichen, verhindert die menschliche Exposition gegenüber gefährlichen Abbaukammern und erfüllt strenge Arbeitsschutzvorschriften. Digitale Kernscanner wie Orexplore GeoCore X10 und Epiroc CorePhoto kombinieren hochauflösende Bildgebung mit künstlicher Intelligenz und ermöglichen ferngesteuerte Protokollierung sowie die Verkürzung von Entscheidungszyklen von Wochen auf Tage. Externe Laboratorien investieren in Premium-Ausrüstung, um relevant zu bleiben; Anlagen für induktiv gekoppelte Plasma-Massenspektrometrie und Laserablation unterstützen Spezialanalysen zu 40 % unter den Kosten temporärer Vor-Ort-Aufbauten und bleiben damit ein integraler Bestandteil der Wachstumsgeschichte des Mining-TIC-Marktes.

Geografische Analyse

Der Asien-Pazifik-Raum erwirtschaftete 2025 38,28 % des Umsatzes im Mining-TIC-Markt, gestützt durch Chinas Seltenerdelement-Raffinierungsaudits, Australiens Eisenerz-Qualitätskontrollprotokolle und Indiens Kohleexportinspektionen. Eurofins und SGS betreiben dichte Labornetzwerke in China, um Reinheits- und Rückverfolgbarkeitskontrollen zu erfüllen, die von nachgelagerten Magnetherstellern gefordert werden. SGS nahm im Januar 2025 auch eine Pilbara-Anlage in Betrieb, die bis zu 1.000 Eisenerzproben täglich verarbeitet und eine Vier-Stunden-Durchlaufzeit für Großproduzenten gewährleistet.[4]SGS SA, "Pilbara Iron Ore Laboratory Opening," sgs.com Die Einführung tragbarer Röntgenfluoreszenz in australischen Goldkampagnen reduziert die Abhängigkeit von externen Analysen und spiegelt eine Verlagerung hin zu Echtzeit-Entscheidungsfindung wider. Indiens Schritt zur Drittparteiverifikation von Eisenerzfrachten, erkennbar an Cotecnas Hafenverträgen von 2025, spiegelt die wachsende Präferenz der Region für neutrale Validierung wider.

Afrika ist die am schnellsten wachsende Region und soll bis 2031 mit einer CAGR von 5,22 % wachsen, angetrieben durch Lithiumfunde in Simbabwe und Kobaltkapazitäten in der Demokratischen Republik Kongo. Explorationsbudgets stiegen 2025 um 11 %, da strategische Investoren trotz globaler Preisvolatilität frisches Kapital bereitstellten. SGS eröffnete im September 2025 ein Labor in Namibia und fügt induktiv gekoppelte Plasma-Massenspektrometrie hinzu, um die Nachfrage nach Seltenerdelement-Analysen zu decken, was seinen First-Mover-Vorteil in aufstrebenden Jurisdiktionen unterstreicht. Die Kobaltsulfatreinheitsprüfung intensiviert sich, da Automobilhersteller strengere Spezifikationen vorschreiben, was die Nachfrage nach Premium-Analysen im Kupfergürtel antreibt. Logistikprobleme bleiben akut; Probenflüge können 2.000 USD pro Sendung kosten, und Währungsschwankungen veranlassen USD-denominierte Verträge zum Schutz der Anbietermargen.

Nordamerika und Europa stellen reife, aber dennoch wachsende Bereiche des Mining-TIC-Marktes dar. Die Vereinigten Staaten stehen bis 2029 vor einer Lücke von 130.000 Stellen in den Geowissenschaften, was Laboratorien dazu motiviert, Automatisierungsinvestitionen zu beschleunigen. SGS kooperierte im April 2026 mit Interessengruppen in Quebec, um die Lithium- und Nickeltestkapazität zu erweitern und Kanadas Ambitionen für die Batterielieferkette zu unterstützen. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen in Europa, die im Januar 2026 in Kraft trat, treibt die Nachfrage nach Scope-3-Emissionsinventaren an, während das CERA-4in1-Programm von TÜV NORD einen harmonisierten Zertifizierungsweg für Produzenten bietet, die Zugang zum Markt der Europäischen Union anstreben. Der Nahe Osten entwickelt sich zu einem Nischenwachstumsbereich, und die Eröffnung von SGS in Saudi-Arabien im Oktober 2025 ist darauf ausgelegt, Bergbauinvestitionen im Rahmen von Vision 2030 zu erschließen.

Wettbewerbslandschaft

Der Mining-TIC-Markt ist mäßig konzentriert, wobei SGS, Bureau Veritas, Intertek und ALS Limited zusammen einen bedeutenden Anteil am globalen Umsatz halten. Die strategische Logik konzentriert sich auf die Sicherung regionaler Laboratorien in der Nähe von Batteriemineralkorridoren, die Stärkung ferngesteuerter Inspektionskapazitäten und die Vertiefung der ESG-Zertifizierungskompetenz. Der Kauf von MsMin durch SGS im Februar 2026 fügt Drohnen- und Bodenfahrzeugdienste hinzu, die die Mobilisierungskosten für Inspektionen um 50 % senken und die Sicherheitsspielräume erweitern, was das Angebot differenziert. Die GeoAssay-Übernahme von Bureau Veritas im März 2025 verankert die chilenische Lithiumsole-Kapazität und ergänzt die neu eingeführte Brandprobenmethode auf Wismutbasis, die Bleitemissionen eliminiert – eine Reaktion auf strengere Umweltvorschriften der Europäischen Union und Kanadas.

ALS Limited geht über Routineanalysen hinaus in Flotations-, Laugungs- und Zerkleinerungstestarbeiten und verfolgt höhermargige metallurgische Aufträge für Lithiumhydroxid-, Nickelsulfat- und Kobaltraffinierungsverfahren.[5]ALS Limited, "Flotation and Leach Testwork Expansion," alsglobal.com Das Copiapó-Labor von Intertek bedient grenzüberschreitende andine Lithium- und Kupferprojekte und unterstreicht die Bedeutung des Standorts in der Nähe von Hochlagen-Betrieben. Das CERA-4in1-Programm von TÜV NORD hat neuen Wettbewerb bei Nachhaltigkeitsaudits geschaffen, indem es die Einhaltung mehrerer Standards in einem einzigen Besuch bündelt und modulare Rahmenwerke bei Preis und Zeit unterbietet.

Kleinere Spezialisten wie Cotecna und Mistras Group gewinnen im Bereich Handelsinspektionen bzw. Anlagenintegritätsüberwachung an Bedeutung und umgehen direkte Konfrontationen mit globalen Großunternehmen, sichern sich jedoch starke wiederkehrende Einnahmeströme. Frühe Anwender der ISO-IWA-45:2024-Akkreditierung erzielen bereits Gebührenaufschläge von 10 % bis 15 % für vorgelagerte Rückverfolgbarkeitsaudits und festigen damit den First-Mover-Vorteil im Mining-TIC-Markt.

Marktführer der Mining-TIC-Branche

SGS SA

Bureau Veritas SA

Intertek Group plc

ALS Limited

Eurofins Scientific SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Der Betrieb Salar de Atacama von Albemarle bestand ein Audit der Initiative for Responsible Mining Assurance und sicherte sich ESG-Nachweise für europäische Lieferketten.

- April 2026: Surge Battery Metals beauftragte ALS Limited mit Lithiumhydroxid-Laugungstests an Nevada-Sole und unterstrich damit die Nachfrage nach spezialisierten hydrometallurgischen Dienstleistungen.

- März 2026: SGS kooperierte mit Quebecs Bergbau-Ökosystem, um die Lithium- und Nickeltestkapazität zu erweitern und die Batteriematerialstrategie der Provinz zu unterstützen.

- März 2026: Anglo American schloss die Initiative-for-Responsible-Mining-Assurance-Überwachung an den Eisenerzminen Sishen und Kolomela ab.

- Februar 2026: ALS Limited führte erweiterte Metallurgiedienste für Batteriemineralprojekte ein.

Umfang des globalen Mining-TIC-Marktberichts

Der Mining-TIC-Marktbericht ist segmentiert nach Dienstleistungsart (Prüfung, Inspektion und Zertifizierung), Beschaffungsart (intern und ausgelagert), Art der Leistungserbringung (vor Ort, außerhalb des Standorts/Labor und ferngesteuert/digital) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Prüfung |

| Inspektion |

| Zertifizierung |

| Intern |

| Ausgelagert |

| Vor Ort |

| Außerhalb des Standorts / Labor |

| Ferngesteuert / Digital |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungsart | Prüfung | |

| Inspektion | ||

| Zertifizierung | ||

| Nach Beschaffungsart | Intern | |

| Ausgelagert | ||

| Nach Art der Leistungserbringung | Vor Ort | |

| Außerhalb des Standorts / Labor | ||

| Ferngesteuert / Digital | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mining-TIC-Markt und wie lautet die Wachstumsprognose?

Die Größe des Mining-TIC-Marktes soll von 4,56 Milliarden USD im Jahr 2025 und 4,76 Milliarden USD im Jahr 2026 auf 5,90 Milliarden USD bis 2031 steigen, was einer CAGR von 4,39 % über den Zeitraum 2026–2031 entspricht.

Welche Dienstleistungskategorie führt den Umsatz im Mining-TIC-Markt an?

Prüfdienstleistungen führten mit einem Marktanteil von 48,31 % im Mining-TIC-Markt im Jahr 2025, gestützt durch die hohe Probenintensität von Ressourcenschätzungs- und Machbarkeitsstudien.

Warum wächst die Auslagerung schneller als interne Prüfungen?

Ausgelagerte Lösungen halten bereits 64,18 % des Marktanteils im Mining-TIC-Markt und wachsen mit einer CAGR von 5,57 %, da Juniorunternehmen und sogar einige Großunternehmen variable Kostenmodelle bevorzugen, die hohe Laborkapitalausgaben vermeiden.

Welche Technologietrends verändern Inspektionsabläufe?

Autonome Drohnen, Bodenfahrzeuge, cloudbasierte Kernscanner und KI-gestützte Protokollierungsplattformen senken Mobilisierungskosten um bis zu 50 % und verkürzen Entscheidungszyklen von Wochen auf Tage, was die Nachfrage nach ferngesteuerter Inspektion neu gestaltet.

Welche Region soll am schnellsten wachsen?

Afrika soll mit einer CAGR von 5,22 % bis 2031 die höchste regionale Wachstumsrate verzeichnen, angetrieben durch Lithiumprojekte in Simbabwe und die Kobaltexpansion in der Demokratischen Republik Kongo.

Wie beeinflussen ESG-Standards den Mining-TIC-Markt?

Neue Offenlegungsvorschriften der Europäischen Union und globale Vorschriften, die im Januar 2026 in Kraft traten, zwingen Bergbauunternehmen, Drittpartei-Zertifizierungen für Umwelt- und Sozialmetriken einzuholen, was ESG-Audits zu einem der am schnellsten wachsenden Einnahmeströme für TIC-Anbieter macht.

Seite zuletzt aktualisiert am: