Marktgröße und Marktanteil im Bereich Bau- und Infrastrukturprüfung, -inspektion und -zertifizierung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 23.97 Milliarden US-Dollar |

| Marktgröße (2030) | 30.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

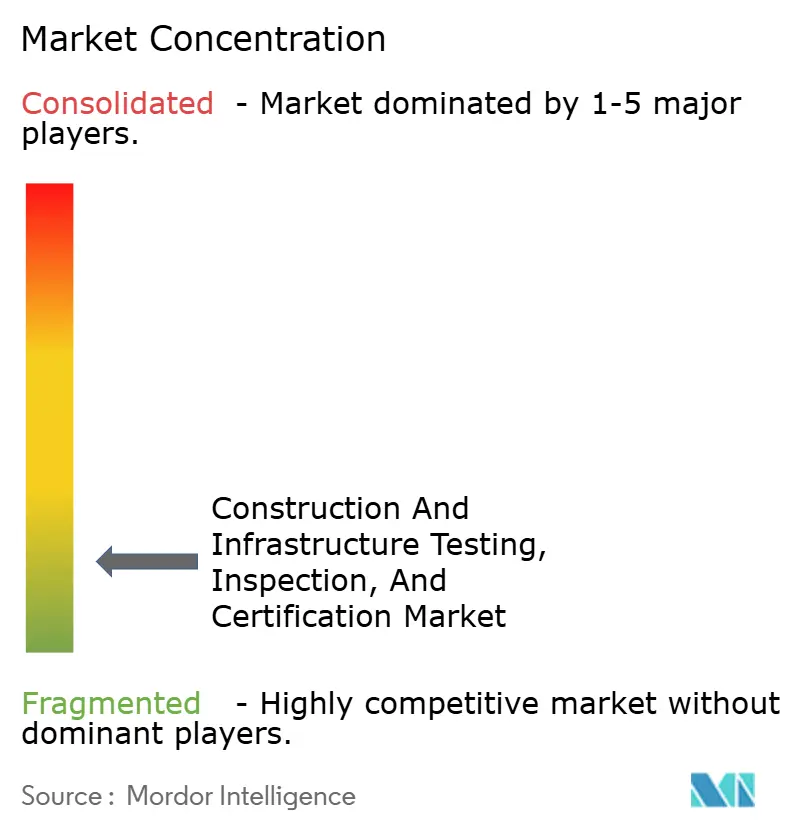

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bau- und Infrastrukturprüfung, -inspektion und -zertifizierung von Mordor Intelligence

Die Marktgröße für Bau- und Infrastrukturprüfung, -inspektion und -zertifizierung beträgt im Jahr 2025 23,97 Milliarden USD und wird voraussichtlich bis 2030 auf 30,09 Milliarden USD anwachsen, was einem CAGR von 4,65 % über den Zeitraum entspricht. Im Rahmen von Konjunkturpaketen bereitgestellte Investitionen, die schrittweise Außerbetriebnahme alternder Infrastruktur sowie die fortlaufende Verschärfung von Bauordnungsregimen erzeugen gemeinsam einen stetigen Strom obligatorischer Inspektionen, die die Nachfrage absichern. Das Technologieprofil des Marktes verändert sich ebenfalls, da fortschrittliche zerstörungsfreie Prüfung (ZfP), IoT-Sensorarrays und cloudbasierte Analysen von Pilotprojekten in den kommerziellen Maßstab übergehen. Dienstleister, die Compliance-Expertise mit datengestützten Erkenntnissen verbinden, gewinnen an Preissetzungsmacht, während traditionelle Sichtprüfungen schrittweise zur Massenware werden. Auf der Nachfrageseite erhöhen Zertifizierungen für nachhaltiges Bauen, Mandate zur Klimaresilienz und Programme zur vorausschauenden Instandhaltung die Tiefe und Häufigkeit der Inspektionskontaktpunkte über den gesamten Lebenszyklus von Anlagen hinweg.

Wesentliche Erkenntnisse des Berichts

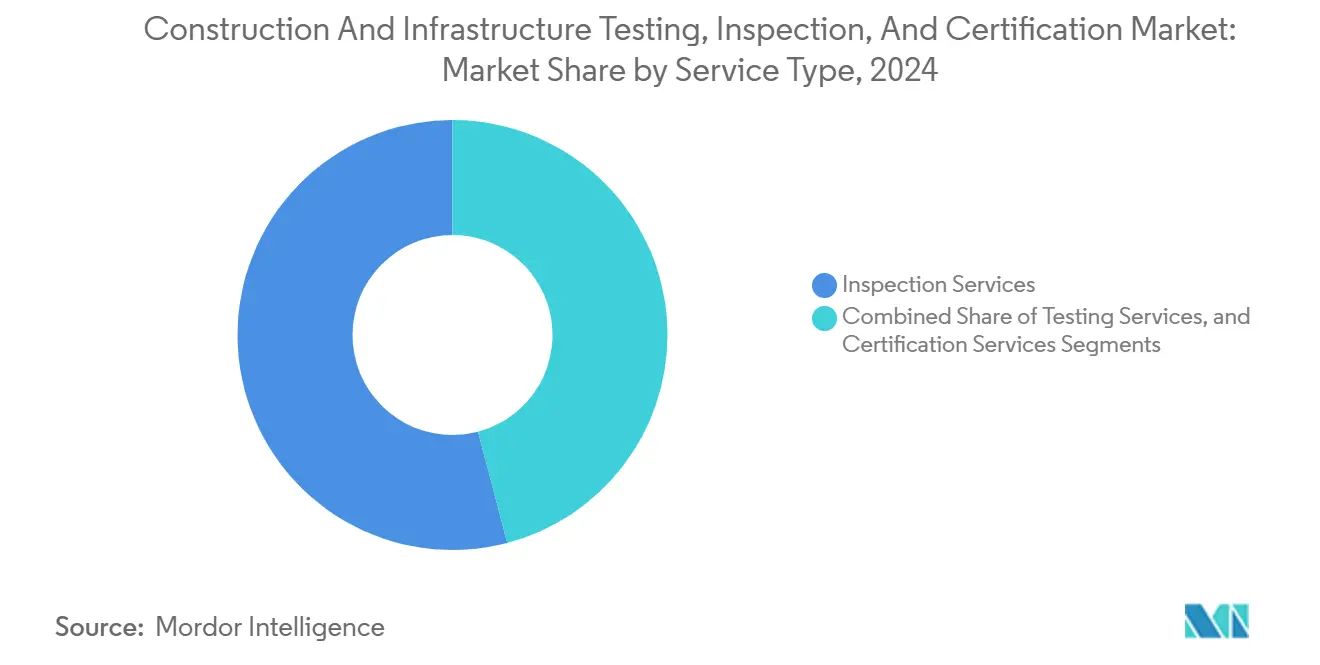

- Nach Dienstleistungsart führten Inspektionsdienstleistungen im Jahr 2024 mit einem Marktanteil von 54,1 % am Markt für Bau- und Infrastrukturprüfung, -inspektion und -zertifizierung, während Zertifizierungsdienstleistungen mit einem CAGR von 4,9 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Beschaffungsart entfiel im Jahr 2024 ein Anteil von 69,5 % der globalen Marktgröße für Bau- und Infrastrukturprüfung, -inspektion und -zertifizierung auf das ausgelagerte Liefermodell, das voraussichtlich mit einem CAGR von 4,8 % wachsen wird.

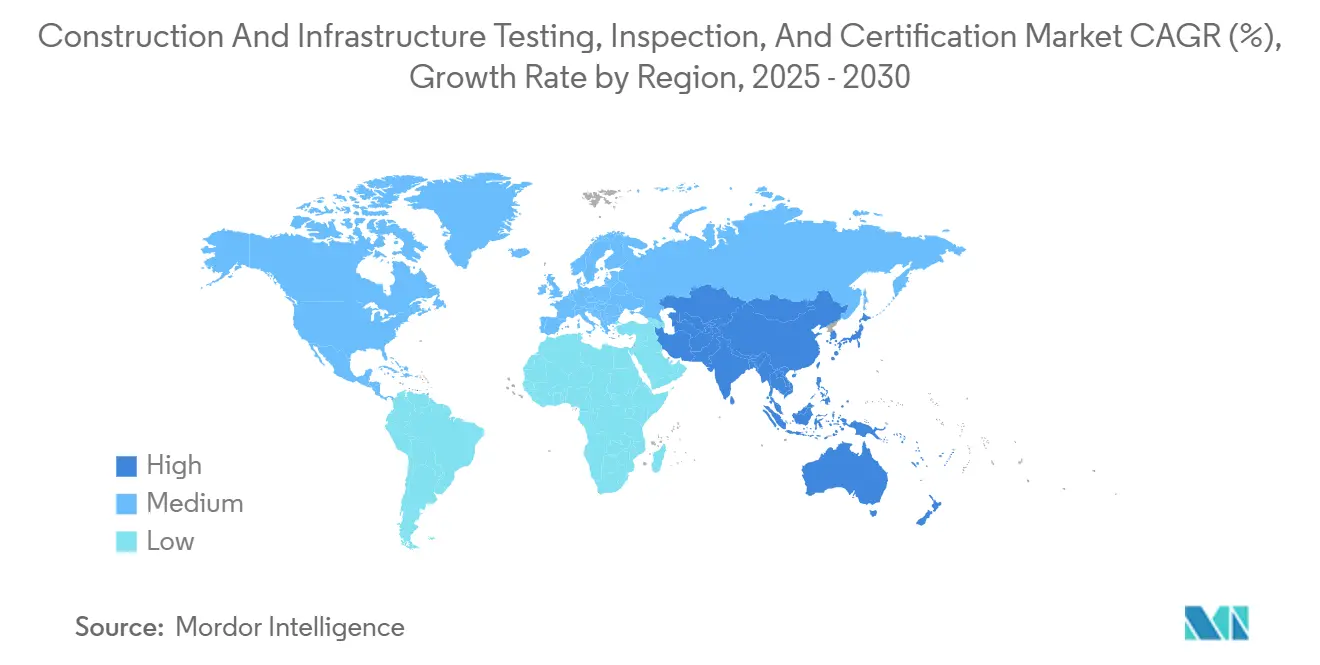

- Nach Geografie erzielte die Region Asien-Pazifik im Jahr 2024 einen Umsatzanteil von 44,7 % und wird voraussichtlich bis 2030 mit einem CAGR von 5,1 % wachsen.

Globale Trends und Erkenntnisse im Markt für Bau- und Infrastrukturprüfung, -inspektion und -zertifizierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Durchsetzung der Bauordnung | +1.2% | Global (Nordamerika, EU führend) | Mittelfristig (2–4 Jahre) |

| Erneuerungszyklen alternder Infrastruktur | +1.0% | Nordamerika, Europa und Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Nachhaltige Zertifizierung für grünes Bauen | +0.8% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Staatliche Konjunkturprogramme für aufstrebende Infrastruktur | +0.7% | Asien-Pazifik als Kernregion, Lateinamerika und Naher Osten und Afrika als Sekundärregionen | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Ausfallanalysen | +0.5% | Nordamerika, EU als frühe Anwender | Langfristig (≥4 Jahre) |

| Klimaresistente Designstandards | +0.4% | Globale Küsten- und klimagefährdete Regionen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Durchsetzung der Bauordnung

Regulierungsbehörden verankern umfassendere Sicherheits-, Energie- und Barrierefreiheitsvorschriften in staatlichen und nationalen Vorschriften und erweitern die Inspektionsprüfpunkte von der Plangenehmigung bis zum Betrieb nach der Belegung. Michigans Übernahme des Internationalen Gebäudekodex 2021, Virginias Energieeffizienzmandate 2024 und Tennessees aktualisierte Sanitärstandards veranschaulichen gemeinsam, wie unterschiedliche Rechtsbereiche den Umfang obligatorischer Inspektionen ausweiten.[1]Michigan Ministerium für Lizenzierung und Regulierungsangelegenheiten, "Baukodizes," michigan.gov Strengere seismische, Windlast- und Hochwasserschutzklauseln im ASCE 7-22 fördern ebenfalls die Nachfrage nach spezialisierter Strukturprüfung. Diese Änderungen erhöhen die grundlegende Umsatztransparenz für Anbieter und beschleunigen die Auslagerung, da Projekteigentümer den Nachweis unabhängiger Compliance anstreben.

Erneuerungszyklen alternder Infrastruktur

Rund 50.000 Brücken in den USA müssen repariert oder ersetzt werden, was einem Rückstand von 125 Milliarden USD entspricht, während Nachkriegsgewerbegebäude in Westeuropa das Ende ihrer Lebensdauer erreicht haben. Jeder Sanierungsauftrag löst eine Kaskade von Materialanalysen, Tragfähigkeitsprüfungen und Sicherheitsnachzertifizierungen aus, die weit über die Inspektionen in der Neubauphase hinausgehen. Da Nachrüstungen häufig in laufenden Betriebsumgebungen stattfinden, planen Eigentümer zunehmend vorausschauende Inspektionen, um Ausfallzeiten zu minimieren, was ein dauerhaftes, konjunkturunabhängiges Nachfragemuster festigt.

Nachfrage nach nachhaltiger Zertifizierung für grünes Bauen

Die globalen Registrierungen für grünes Bauen stiegen im Jahr 2024 um 43 %, da Investoren Energieeinsparungen und ESG-Bewertungen mit Vermögensbewertungen verknüpften.[2]BREEAM USA, "Jahresbericht 2024," breeam.com Programme wie LEED und BREEAM entwickeln sich von einmaligen Audits hin zur longitudinalen Leistungsverifizierung, was eine kontinuierliche sensorbasierte Datenerfassung erfordert. Kontinuierliche Inbetriebnahme, Probenahme der Innenraumluftqualität und Verfolgung des CO₂-Fußabdrucks erhöhen das Volumen der Labortests und Vor-Ort-Inspektionen pro Einrichtung und stärken damit wiederkehrende Umsatzmodelle für spezialisierte Anbieter, die Umweltwissenschaften, IoT-Telemetrie und Datenanalysen integrieren können.

Einführung KI-gestützter prädiktiver Ausfallanalysen

In Phased-Array-Ultraschall-, digitale Radiografie- und Wärmebildsysteme integrierte Klassifikatoren für maschinelles Lernen erkennen Mikrorisse und Korrosionszonen, lange bevor menschliche Inspektoren sie entdecken können. Mit KI gekoppelte Robotik ermöglicht es Inspektoren, größere Oberflächen sicher abzudecken, während Cloud-Analysen rohe Inspektionsdaten in wiederholbare Risikobewertungen umwandeln. Frühe Anwender differenzieren sich durch Bearbeitungszeit und Diagnosetiefe, erzielen Premiumpreise und entlasten knappe ZfP-Techniker, damit diese sich auf komplexe Ausfallmodi konzentrieren können. Langfristig ist die algorithmische Triage darauf ausgerichtet, die Gebühren für gering qualifizierte Sichtprüfungen zu senken, während die Kompetenzanforderungen in der gesamten Branche steigen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche ZfP und qualifizierte Arbeitskräfte | –0.8% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤2 Jahre) |

| Projektverzögerungen, die den Inspektionsumfang reduzieren | –0.5% | Globale Bauschwerpunkte | Kurzfristig (≤2 Jahre) |

| Fragmentierte Akkreditierungsanforderungen | –0.3% | Grenzüberschreitende Tätigkeiten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei Ferninspektionen | –0.2% | Digital fortgeschrittene Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche ZfP und qualifizierte Arbeitskräfte

Eine einzelne Phased-Array-Ultraschalleinheit kann 200.000–500.000 USD kosten, während die Techniker-Zertifizierung durch Stellen wie die Amerikanische Gesellschaft für zerstörungsfreie Prüfung mehrjährige Ausbildungen und wiederkehrende Tests erfordert. Kleinere Unternehmen haben Schwierigkeiten, solche Kapital- und Talentausgaben zu amortisieren, was den Markteintritt hemmt und selektive Konsolidierung vorantreibt. Solange die Gerätepreise nicht sinken oder die Ausbildungskapazitäten nicht ausgebaut werden, bleibt die Dienstverfügbarkeit in Sekundärstädten eingeschränkt.

Fragmentierte Akkreditierungsanforderungen

Während ISO/IEC 17020 eine Grundlage bildet, überlagern viele Rechtsbereiche lokale Akkreditierungsebenen und zwingen globale Anbieter dazu, Kapazitäten Land für Land neu zu lizenzieren. [3]Interamerikanische Akkreditierungskooperation, "Spezifizierung der Akkreditierung in der Regulierung – Merkblatt," iaac.org.mx Doppelte Audits erhöhen die Compliance-Kosten und verlängern die Markteinführungszeit für grenzüberschreitende Verträge. Das Fehlen harmonisierter Gegenseitigkeit, insbesondere bei großen Infrastrukturprojekten, die von multinationalen Konsortien finanziert werden, veranlasst Eigentümer, regionale Spezialisten zu bevorzugen, die mit den nationalen Vorschriften vertraut sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Inspektionsdienstleistungen behalten grundlegenden Marktanteil

Inspektionsdienstleistungen generierten im Jahr 2024 54,1 % des Umsatzes und verankern den Markt für Bau- und Infrastrukturprüfung, -inspektion und -zertifizierung durch obligatorische Vor-Ort-Besuche, strukturelle Begehungen und Konformitätsprüfungen, die Regulierungsbehörden und Versicherer vor der Belegung verlangen. Prüfdienstleistungen folgen und liefern Laboranalysen von Betonkernen, Stahlschweißnähten, Bodenverdichtung und Umweltkontaminanten, die technische Annahmen belegen. Zertifizierungsdienstleistungen, die im Jahr 2024 einen kleineren Anteil an der Marktgröße für Bau- und Infrastrukturprüfung, -inspektion und -zertifizierung ausmachen, werden voraussichtlich mit einem CAGR von 4,9 % wachsen, da Ziele für nachhaltiges Bauen und Netto-Null-Emissionen zunehmen.

Digitale Arbeitsabläufe verstärken die Akzeptanz von Zertifizierungen. Plattformen, die kontinuierliche Energie-, Wasser- und CO₂-Daten aufnehmen, erfüllen aufkommende Zero-Carbon- und NABERS-Standards und wandeln traditionelle einmalige Audits in wiederkehrende Abonnements um. Anbieter, die Analysen über Felddaten legen können, wandeln statische Aufzeichnungen in Leistungs-Dashboards um, die von Vermietern und Investoren angefordert werden. Infolgedessen wird erwartet, dass der Zertifizierungsumsatz die Lücke zum Inspektionsumsatz über den Prognosehorizont hinweg verringert, auch wenn Inspektionen wahrscheinlich der volumenmäßige Kern des Marktes für Gebäudeinspektion und Prüfdienstleistungen bleiben werden.

Nach Beschaffungsart: Auslagerung baut Vorsprung aus

Das ausgelagerte Modell entfiel im Jahr 2024 auf 69,5 % des Umsatzes, was die Präferenz der Eigentümer für unabhängige Drittparteiabsicherung und die zunehmende Komplexität der Inspektionstechnologie widerspiegelt. Hohe Kapitalhürden für fortschrittliche ZfP-Ausrüstung und steigende Haftungsrisiken veranlassen selbst große Auftragnehmer, für kritische Pfadverifizierungen auf spezialisierte Unternehmen zurückzugreifen. Versicherungsträger schreiben zunehmend unabhängige Freigaben vor, was die Auslagerung weiter festigt.

Hybride Vereinbarungen entstehen, bei denen Facility-Manager gering qualifizierte Sichtprüfungen intern durchführen, aber spezialisierte Scans, Drohnenüberflüge oder Zertifizierungsaudits auslagern. Obwohl dieser hybride Ansatz das Wachstum des reinen Auslagerungsvolumens dämpft, bleibt der ausgelagerte Anteil strukturell begünstigt, da tiefgreifende technische Expertise und eine 24/7-Dateninfrastruktur intern kostspielig zu unterhalten sind. Folglich wird der ausgelagerte Umsatz voraussichtlich die internen Äquivalente um eine bescheidene Marge übertreffen und dennoch den Großteil der inkrementellen Ausgaben bis 2030 auf sich vereinen.

Geografische Analyse

Asien-Pazifik dominiert den Markt für Bau- und Infrastrukturprüfung, -inspektion und -zertifizierung mit einem Anteil von 44,7 % und übertrifft alle anderen Regionen weiterhin mit einem CAGR von 5,1 % bis 2030. Chinas im Jahr 2024 eingeführte Inspektionsreformen schreiben die Drittparteiverifikation in strukturellen, materiellen und umweltbezogenen Bereichen vor und ziehen fortschrittliche ZfP-Anbieter in provinzielle Ausschreibungslisten. Indiens Infrastrukturpipeline fügt vorhersehbare Inspektionsmeilensteine hinzu, die an staatlich finanzierte Schnellstraßen, U-Bahnen und Erneuerbare-Energie-Anlagen geknüpft sind, während südostasiatische Regierungen Sicherheitsaudits in FDI-Genehmigungen für Logistik- und Fertigungskomplexe einbetten.

Nordamerika weist ein reifes, aber robustes Nachfrageprofil auf. Das Infrastrukturinvestitions- und Beschäftigungsgesetz über 1,2 Billionen USD stellt Mittel für die Modernisierung von Autobahnen und Brücken, Wasserversorgungsunternehmen und Breitband bereit, die jeweils Meilensteinprüfungen vor Auszahlungen erfordern. Bundesstaaten wie Michigan und Virginia haben Baukodizes aktualisiert und den Umfang der Inspektionen auf Energiebenchmarks und Barrierefreiheitsprüfungen ausgeweitet. Der regionale Markt führt auch bei KI-gestützten prädiktiven Analysen und treibt die frühe Einführung von Drohnenerhebungen, 3D-Zwillingsmodellen und Cloud-Dashboards voran, die die Ausgaben pro Inspektion erhöhen.

Europas Markt wird durch den EU-Green-Deal verankert, der Sanierungssubventionen an dokumentierte Energieeinsparungen knüpft und dadurch Vor-Ort-Blower-Door-Tests, Wärmebildscans und betriebliche CO₂-Bewertungen vervielfacht.[4]Intertek, "H1 2024 Ergebnispräsentation," intertek.com Die Mitgliedstaaten unterscheiden sich in den Akkreditierungszeitplänen, was multinationale Dienstleister dazu veranlasst, dezentralisierte Compliance-Teams zu unterhalten. Aufstrebende europäische Volkswirtschaften fördern das Wachstum durch EU-Kohäsionsfonds, die strenge Qualitätssicherungsprotokolle erfordern, während einkommensstarke Länder sich auf umfassende Sanierungsprogramme für kommunale Gebäude und Wohnungsbestände konzentrieren.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. SGS, Bureau Veritas und Intertek halten zusammen einen minimalen Anteil am globalen Umsatz, was reichlich Spielraum für regionale Spezialisten lässt. SGS betreibt über 2.500 Laboratorien in 115 Ländern und setzt seine akquisitionsgetriebene Expansion fort, einschließlich der Käufe von RTI Laboratories und Aster Global Environmental Solutions im Jahr 2025, die seine Fähigkeiten zur Treibhausgasverifizierung stärken. Bureau Veritas behält seine Stärke in der Schiffs- und Offshore-Zertifizierung, während Intertek seine RiskAware-Plattform nutzt, um Industriekunden Lösungen für vorausschauende Instandhaltung zu liefern.

Technologieinvestitionen sind ein wesentliches Differenzierungsmerkmal. Robotik, IoT-Sensoren und KI-Analysen wandern von der Kapitalausgabenexploration in die Mainstream-Budgetpositionen. Interteks digitale Inspektionsmanagementsuite ermöglicht es Anlageneigentümern, Inspektionshäufigkeit, Schwere der Befunde und Budget über Einrichtungen hinweg in Echtzeit zu vergleichen und liefert Erkenntnisse zur Kostenvermeidung, die Premium-Vertragsverlängerungen untermauern. Kleinere Unternehmen verteidigen ihren Anteil durch hyper-lokale Kodex-Expertise, schnelle Mobilisierung und gezielte vertikale Spezialisierung, wie z. B. Fassadensicherheit in Hochhaus-Stadtkernen.

Der Konsolidierungsdruck nimmt zu. Die im Februar 2025 gescheiterten Fusionsgespräche zwischen SGS und Bureau Veritas unterstrichen sowohl die strategische Logik als auch die regulatorischen Hürden großangelegter Zusammenschlüsse. Das Interesse von Private-Equity bleibt stark, wie die Übernahme von Marmic Fire and Safety durch KKR im Jahr 2024 zeigt, was darauf hindeutet, dass wiederkehrende Inspektions-Cashflows und geringe Kapitalintensität gut zu Leveraged-Buyout-Strategien passen. Insgesamt wird sich der Markt wahrscheinlich zu einer Hantelstruktur entwickeln, die eine Handvoll global diversifizierter Plattformen und einen langen Schwanz von nischenorientierten, technologiegestützten regionalen Spezialisten umfasst.

Marktführer im Bereich Bau- und Infrastrukturprüfung, -inspektion und -zertifizierung

Intertek Group PLC

Bureau Veritas SA

SGS SA

TÜV SÜD AG

TÜV Rheinland AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: SGS kündigt Pläne an, die Akquisitionstätigkeit im Jahr 2025 nach dem Ende der Fusionsgespräche mit Bureau Veritas zu beschleunigen.

- Januar 2025: SGS übernimmt RTI Laboratories (78 % Anteil) und Aster Global Environmental Solutions (41 % Anteil) und stärkt damit die Nachhaltigkeitsdienstleistungen in Nordamerika.

- Dezember 2024: SGS schließt die Übernahme von CertX AG (74 % Anteil) ab und erweitert damit die europäischen Zertifizierungsplattformen.

- Juli 2024: UL Solutions übernimmt TestNet Group zur Erweiterung von Prüf- und Zertifizierungskapazitäten.

Umfang des globalen Berichts über den Markt für Bau- und Infrastrukturprüfung, -inspektion und -zertifizierung

Der Umfang der Studie über Bau-Prüfung, -Inspektion und -Zertifizierung umfasst die Dienstleistungen, die für bau- und infrastrukturbezogene Aktivitäten über den gesamten Projektlebenszyklus erbracht werden. Der globale Markt für Bau-Prüfung, -Inspektion und -Zertifizierung ist nach Dienstleistung (Prüf- und Inspektionsdienstleistung, Zertifizierungsdienstleistung), nach Beschaffungsart (ausgelagert, intern) und nach Geografie segmentiert.

| Prüfdienstleistungen |

| Inspektionsdienstleistungen |

| Zertifizierungsdienstleistungen |

| Intern |

| Ausgelagert |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Prüfdienstleistungen | ||

| Inspektionsdienstleistungen | |||

| Zertifizierungsdienstleistungen | |||

| Nach Beschaffungsart | Intern | ||

| Ausgelagert | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Bau- und Infrastrukturprüfung, -inspektion und -zertifizierung?

Der Markt wird im Jahr 2025 auf 23,97 Milliarden USD geschätzt und soll bis 2030 einen Wert von 30,09 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik führt mit einem CAGR von 5,1 % dank großer Infrastrukturpipelines in China und Indien.

Welche Dienstleistungsart wächst am schnellsten?

Zertifizierungsdienstleistungen, angetrieben durch Mandate für nachhaltiges Bauen, verzeichnen bis 2030 einen CAGR von 4,9 %.

Warum wird die Auslagerung bei Inspektionen bevorzugt?

Hohe Gerätekosten, steigende Haftungsrisiken und der Bedarf an spezialisierter Expertise veranlassen Eigentümer, auf Drittanbieter zurückzugreifen.

Welche wichtigen Technologietrends gestalten Inspektionen neu?

KI-gestützte prädiktive Analysen, Robotik und die Integration von IoT-Sensoren steigern die Diagnosegenauigkeit und wiederkehrende Umsatzmodelle.

Seite zuletzt aktualisiert am: