Marktgröße und Marktanteil für organisches Käsepulver

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

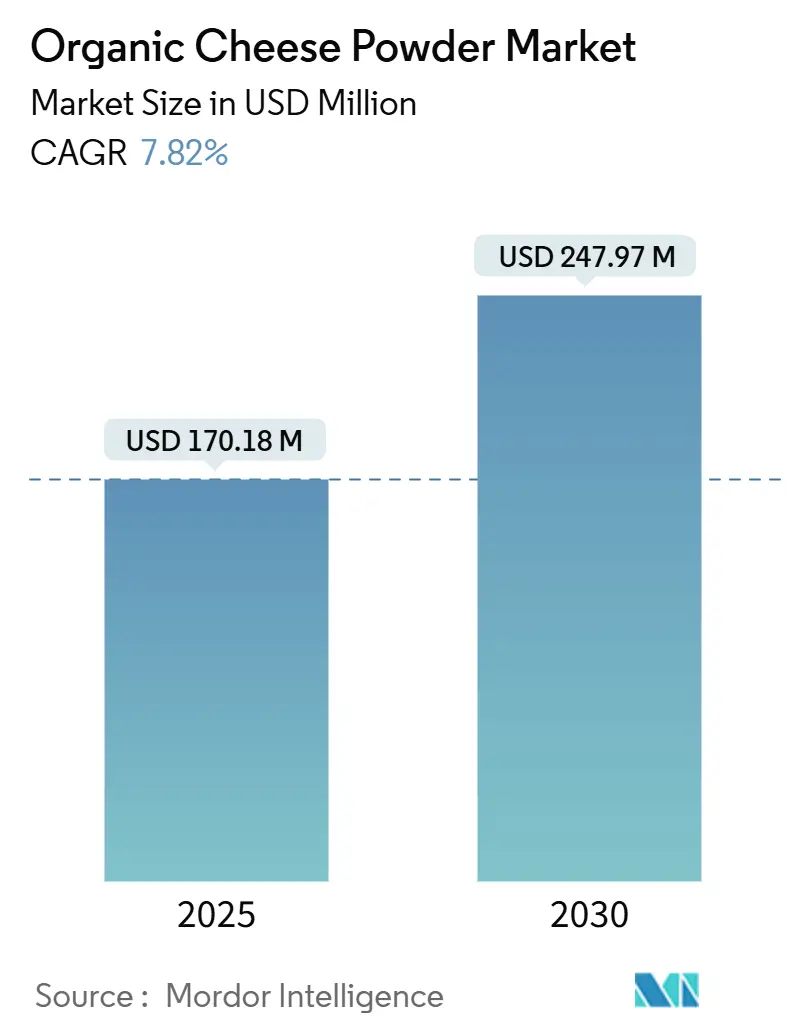

| Marktgröße (2025) | 170.18 Millionen US-Dollar |

| Marktgröße (2030) | 247.97 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.82% CAGR |

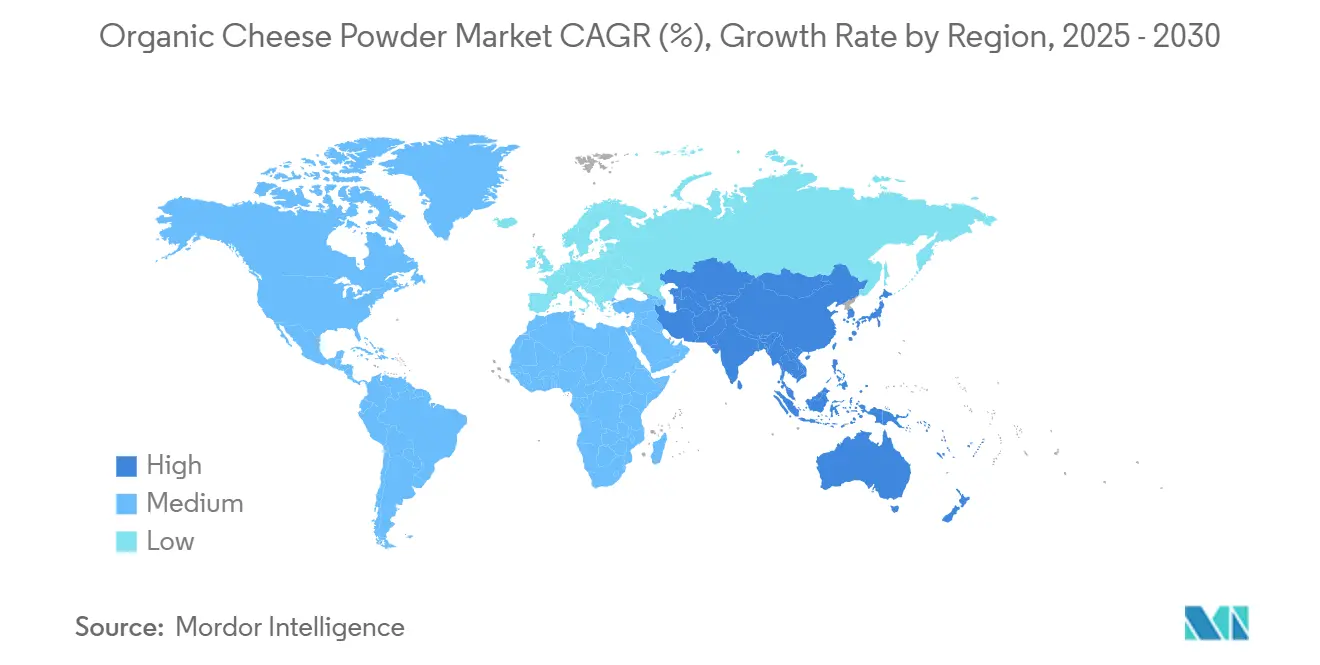

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

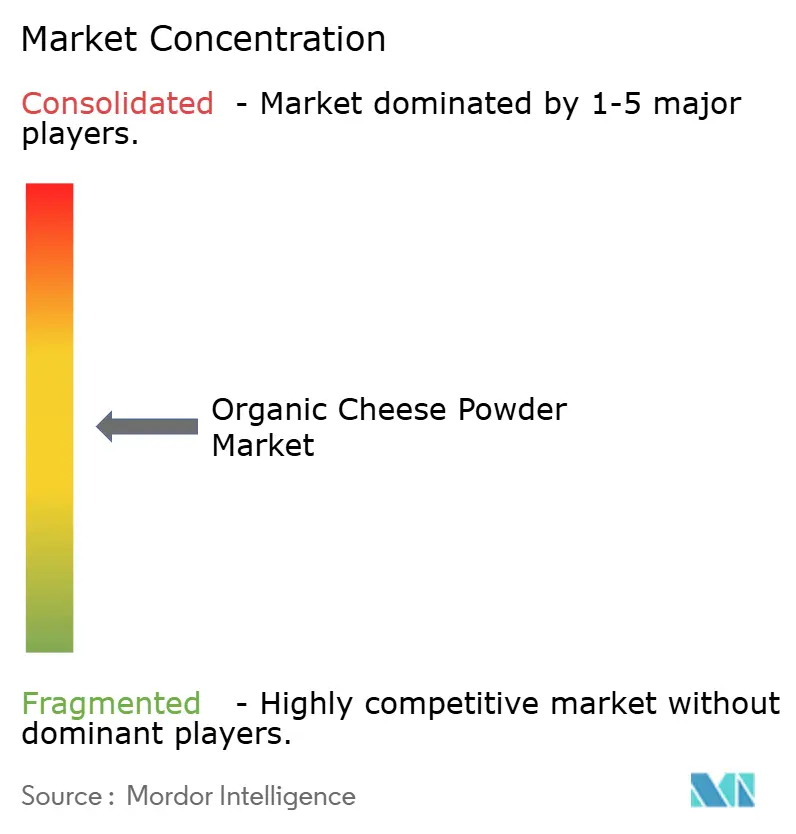

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für organisches Käsepulver von Mordor Intelligence

Die Marktgröße für organisches Käsepulver wird im Jahr 2025 auf 170,18 Millionen USD geschätzt und soll mit einer CAGR von 7,82 % auf 247,97 Millionen USD im Jahr 2030 anwachsen. Das robuste Wachstum wird durch gesundheitsbewusste Verbraucher geprägt, die Clean-Label-Lebensmittel nachfragen, durch eine strengere Bio-Durchsetzung, die das Vertrauen in die Lieferkette stärkt, sowie durch den breiteren Einsatz hochwertiger natürlicher Zutaten in der Gastronomie. Unternehmen reagieren mit Kapazitätserweiterungen, die zertifizierte Milchversorgung sichern, vertikale Prozesse integrieren und automatisierte Rückverfolgbarkeitssysteme installieren, die der USDA-Regel zur Stärkung der Bio-Durchsetzung entsprechen. Zunehmende flexitarische Ernährungsweisen und hybride Pflanzen-Milch-Rezepturen verstärken die Nachfrage, da Aromahersteller organische Käsepulver suchen, die vertrauten Geschmack ohne synthetische Zusatzstoffe liefern. Obwohl die Preisvolatilität bei Bio-Milch Beschaffungsrisiken schafft, helfen Programme wie das USDA-Programm zur Unterstützung des Bio-Milchmarktes dabei, die Inputs zu stabilisieren und die Beteiligung der Verarbeiter zu fördern. Die Wettbewerbsintensität ist moderat, da kein einzelnes Unternehmen einen dominanten Marktanteil überschreitet, doch der Eintritt von präzisionsfermentiertem Protein veranlasst die etablierten Anbieter, sich durch Reinheit der Zutaten, funktionale Leistung und regionale Diversifizierung zu differenzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Cheddar im Jahr 2024 mit einem Marktanteil von 42,55 % am Markt für organisches Käsepulver, während Parmesan bis 2030 voraussichtlich mit einer CAGR von 8,71 % wachsen wird.

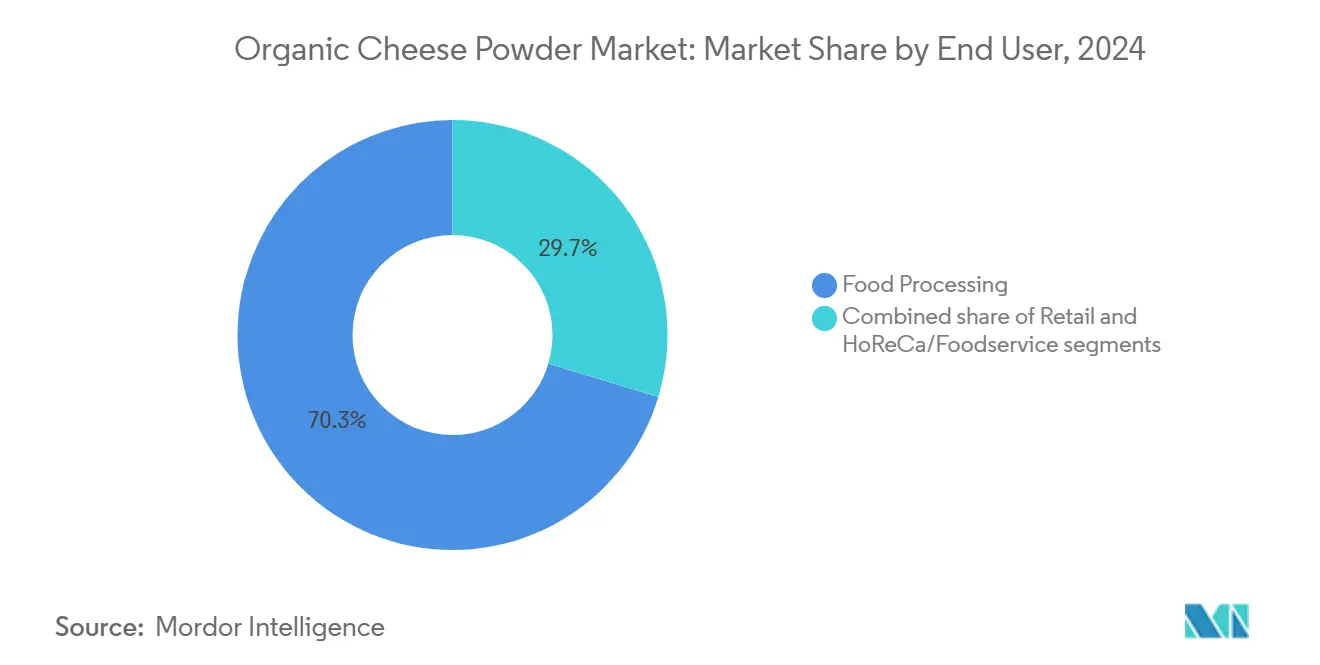

- Nach Endverbraucher entfiel im Jahr 2024 ein Anteil von 70,34 % der Marktgröße für organisches Käsepulver auf die Lebensmittelverarbeitung, während die Einzelhandelskanäle bis 2030 mit einer CAGR von 9,23 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 38,19 % am Markt für organisches Käsepulver, und Asien-Pazifik ist bis 2030 auf eine CAGR von 8,45 % ausgerichtet.

Globale Trends und Erkenntnisse zum Markt für organisches Käsepulver

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherbewusstsein für die gesundheitlichen und ökologischen Vorteile von Bio-Lebensmitteln | +2.1% | Global, mit stärkster Auswirkung in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Aufkommende Nachfrage von pflanzenorientierten Flexitariern | +1.8% | Nordamerika und Europäische Union als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für Clean-Label- und natürliche Zutaten in Lebensmitteln | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Innovation in der Produktentwicklung für spezifische Ernährungspräferenzen und Lebensmitteltrends | +1.3% | Nordamerika und Europäische Union, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage in der Gastronomie und in Spezialgeschäften nach Bio-Zutaten | +1.0% | Global, mit frühen Gewinnen in Nordamerika, Europäischer Union und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zertifizierung und Transparenz stärken das Verbrauchervertrauen (z. B. USDA Organic) | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein für die gesundheitlichen und ökologischen Vorteile von Bio-Lebensmitteln

Das zunehmende Bewusstsein der Verbraucher für die gesundheitlichen und ökologischen Vorteile von Bio-Lebensmitteln treibt einen erheblichen Wandel in der Nachfrage nach biologischen Milchzutaten an. Ein hohes Vertrauen in Zertifizierungen, wie das USDA-Bio-Siegel, ermöglicht es Lebensmittelherstellern, Premium-Positionierungsstrategien zu verfolgen, indem sie bei ihren Beschaffungsentscheidungen die Transparenz der Zutaten und die gesundheitlichen Vorteile betonen. Beispielsweise unterstützt die USDA-Initiative zur Bio-Umstellung, die im Juni 2022 mit einer Investition von 300 Millionen USD über fünf Jahre eingeführt wurde, die Erzeuger durch die Finanzierung der Marktentwicklung und die Erweiterung der Verarbeitungskapazitäten [1]Quelle: U.S. Department of Agriculture (USDA), "USDA to Invest up to $300 million in New Organic Transition Initiative", usda.gov. Diese Initiative ermöglicht es Herstellern von organischem Käsepulver, ihre Betriebe zu skalieren und dabei die strengen Zertifizierungsanforderungen einzuhalten. Darüber hinaus steht das Programm im Einklang mit dem wachsenden Umweltbewusstsein, da ökologische Landwirtschaftspraktiken die Bodengesundheit und die Artenvielfalt verbessern und gleichzeitig nachhaltigkeitsbewusste Verbraucher ansprechen, die umweltfreundliche Kaufentscheidungen priorisieren. Die Kombination aus gesundheitsorientierter Verbraucheraufklärung und ökologischen Prioritäten treibt das Marktwachstum voran und geht über traditionelle Bio-Käufer hinaus. Dieser integrierte Ansatz, der durch öffentliche Politik und sich wandelnde Verbraucherpräferenzen unterstützt wird, beschleunigt die globale Einführung von organischem Käsepulver. Unternehmen wie Lactosan nutzen das Verbrauchervertrauen und Nachhaltigkeitsverpflichtungen, um ihre Marktpräsenz auszubauen. Diese Ausrichtung ist entscheidend, da sie die Produktionskapazität steigert, die Bedeutung von Zertifizierungen unterstreicht und das Wachstum auf dem globalen Markt für organisches Käsepulver aufrechterhält.

Aufkommende Nachfrage von pflanzenorientierten Flexitariern

Flexitarische Ernährungsmuster treiben Verschiebungen in der Nachfragedynamik innerhalb des globalen Marktes für organisches Käsepulver voran, da Verbraucher zunehmend Pflanzen-Milch-Mischformulierungen und Clean-Label-Convenienceprodukte bevorzugen. Im Vereinigten Königreich wuchs der flexitarische Bevölkerungsanteil laut dem Agriculture and Horticulture Development Board (AHDB) von 20,4 % im Jahr 2022 auf 23,2 % im Jahr 2024 und übertraf damit das Wachstum in streng vegetarischen oder veganen Segmenten [2]Quelle: Agriculture and Horticulture Development Board (AHDB), "Flexitarian trends: Shifting Diets and Changing Preferences", ahdb.org.uk. Dieser Trend fördert Produktinnovationen, wobei Hersteller vielseitige organische Käsepulver entwickeln, die Geschmacksprofile in pflanzenorientierten Anwendungen verbessern und gleichzeitig Clean-Label-Anforderungen erfüllen – ein entscheidender Faktor sowohl für Konsumgüterhersteller als auch für Gastronomiebetreiber. Da Flexitarier Zutatenflexibilität innerhalb einzelner Menüangebote suchen, beziehen Gastronomieanbieter zunehmend organische Käsepulver, die verschiedenen Ernährungspräferenzen entsprechen und nachhaltige Nachfrage sowie hybride Menüstrategien unterstützen. Unternehmen wie Lactosan führen diese Innovation an, indem sie reine und gemischte Käsepulver anbieten, die für maximale Vielseitigkeit, Clean-Label-Konformität und Lebensmittelsicherheit konzipiert sind und sich sowohl für den industriellen als auch für den Restaurantbetrieb eignen. Die Ausrichtung flexitarischer Präferenzen auf Bio-Beschaffung veranlasst Hersteller, sich auf Produktdifferenzierung, Formulierungsanpassungsfähigkeit und transparente Kennzeichnung zu konzentrieren. Organische Käsepulver werden nicht als Konkurrenten, sondern als komplementäre Komponenten in Pflanzen-Milch-Mischungen positioniert. Diese sich entwickelnde Marktlandschaft fördert nachhaltiges Wachstum, da das expandierende flexitarische Segment weitere Forschung, Zusammenarbeit und Integration der Lieferkette in der Produktion und dem Vertrieb von organischem Käsepulver vorantreibt.

Verbraucherpräferenz für Clean-Label- und natürliche Zutaten in Lebensmitteln

Im globalen Markt für organisches Käsepulver sind Clean-Label- und natürliche Zutatenpräferenzen zu entscheidenden Treibern für den Markteintritt geworden. Dieser Trend ist besonders deutlich, da Premium-Lebensmittelkategorien zunehmend transparente und rückverfolgbare Beschaffung betonen. Mit dem Inkrafttreten der USDA-Regel zur Stärkung der Bio-Durchsetzung im März 2024 müssen Hersteller strengere Verifizierungsstandards erfüllen. Unternehmen, die bei der Sicherstellung der Rückverfolgbarkeit und der Implementierung robuster Betrugsvorbeugungsmaßnahmen in der gesamten Lieferkette hervorragend abschneiden, sind gut positioniert, um einen Wettbewerbsvorteil zu erlangen. Diese regulatorische Verschiebung steht im Einklang mit der wachsenden Verbrauchernachfrage nach Clean-Label-Formulierungen und drängt organische Käsepulver dazu, volle Funktionalität ohne künstliche Zusatzstoffe zu liefern. Initiativen wie die US-japanische Vereinbarung zur Bio-Gleichwertigkeit und laufende Aktualisierungen der EU-Bio-Vorschriften erleichtern den grenzüberschreitenden Handel unter Beibehaltung der Clean-Label-Standards und erweitern damit die Möglichkeiten für konforme Marken. Infolgedessen profitieren Segmente wie Snacks, Backwaren und Fertiggerichte spürbar. Verbraucher prüfen Zutatenlisten zunehmend genauer und bevorzugen Einfachheit und Vertrautheit, was die Nachfrage nach organischen Käsepulvern mit erkennbaren und aussprechbaren Namen angetrieben hat. Marken wie Frontier Co-op haben diese Trends genutzt, indem sie organische Käsepulver eingeführt haben, die Clean-Label-Anforderungen erfüllen. Diese Bemühungen haben Premium-Regalplatzierungen gesichert und Vertriebsnetze erweitert. Unternehmen, die Transparenz und Zertifizierungskonformität priorisieren, gewinnen größere Marktanteile und erzielen Premiumpreise, was Clean-Label-Initiativen als wichtigen Treiber für Innovation und Wachstum im globalen Markt für organisches Käsepulver stärkt.

Steigende Nachfrage in der Gastronomie und in Spezialgeschäften nach Bio-Zutaten

Die steigende Nachfrage nach Bio-Zutaten in der Gastronomie und in Spezialgeschäften treibt das Wachstum im Markt für organisches Käsepulver voran. Im Vereinigten Königreich meldet das Office for National Statistics einen Anstieg der Gastronomiebetriebe von 144.721 im Jahr 2020 auf 152.598 im Jahr 2023 [3]Quelle: Office for National Statistics (UK), "Annual Business Survey - 2023 Results, Section I", ons.gov.uk. Diese Expansion verdeutlicht ein Ökosystem, das sich zunehmend auf die Beschaffung hochwertiger Bio-Inputs konzentriert. Infolgedessen wenden sich Gastronomiebetreiber organischen Käsepulvern zu, um den Verbraucherpräferenzen für Gesundheit und Nachhaltigkeit gerecht zu werden. Diese Verschiebung steht im Einklang mit breiteren Trends, die natürliche und transparente Zutatenbeschaffung bevorzugen, und fördert Menüinnovationen und Wettbewerbsdifferenzierung. Marken wie Bluegrass Ingredients, Inc. nutzen diese Nachfrage, indem sie zertifizierte organische Käsepulver anbieten, die strenge Qualitäts- und Clean-Label-Standards erfüllen, Vertrauen aufbauen und Wiederholungskäufe fördern. Spezialgeschäfte für Bio- und Naturkost unterstützen diesen Trend weiter, indem sie die Herkunft der Zutaten und die ökologische Verantwortung betonen. Zusammen stärken diese Faktoren die Rolle von organischen Käsepulvern in verschiedenen kulinarischen Anwendungen, von der Alltagsgastronomie bis zur gehobenen Küche. Da Gastronomiebetreiber weiter an Zahl und Anspruch zunehmen, wird ihre Nachfrage nach biologischen Milchzutaten, einschließlich Käsepulver, voraussichtlich zunehmen. Dieser Trend treibt nachhaltiges globales Marktwachstum voran und stärkt das Wertversprechen zertifizierter Bio-Produkte. Die daraus resultierende positive Rückkopplungsschleife, die durch verbesserte Lieferkettenkapazitäten und ein gesteigertes Verbraucherbewusstsein angetrieben wird, fördert die Marktentwicklung in diesem Segment weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappes Bio-Milchangebot und Preisvolatilität | -1.2% | Global, mit akuten Auswirkungen in Nordamerika und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Komplexer und kostspieliger Bio-Zertifizierungsprozess erhöht den Produktionsaufwand | -0.8% | Global, mit höheren Hürden in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Bekanntheit und Aufklärung in Schwellenmärkten hemmt die Einführung | -0.6% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch pflanzliche „Käse”-Pulver | -0.5% | Nordamerika und Europäische Union als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappes Bio-Milchangebot und Preisvolatilität

Angebotsengpässe und Preisvolatilität bei Bio-Milch beeinflussen die Produktion von organischem Käsepulver und wirken sich sowohl auf Hersteller als auch auf Kunden der Lebensmittelindustrie aus. Das Wachstum des Bio-Milchsektors bleibt durch grundlegende Faktoren eingeschränkt, darunter die obligatorische dreijährige Betriebsumstellungsperiode sowie erhöhte Kosten für Zertifizierung und Bio-Futter. USDA- und Branchendaten zeigen, dass Angebotsengpässe bei biologischen Rohstoffkulturen die Verfügbarkeit von Bio-Milchfutter einschränken und ein wiederkehrendes Muster schaffen, bei dem die Nachfrage das verfügbare Angebot übersteigt. Diese Bedingungen hindern Hersteller von organischem Käsepulver daran, die für eine stabile Produktion und zuverlässige Kundenlieferung erforderliche konsistente Milchqualität und -menge zu sichern. Horizon Organic und andere Hersteller haben dokumentiert, wie variable Bio-Milchpreise, die durch Wetterbedingungen, Futterkosten und saisonale Faktoren beeinflusst werden, häufige Anpassungen bei Preisgestaltung und Lieferplänen erfordern. Diese Instabilität beeinträchtigt die Fähigkeit von Lebensmittelherstellern, Budgets zu planen und konsistente Formulierungen beizubehalten, da erhöhte Inputkosten Beschaffungsstrategien stören können. Die Situation schafft Chancen für Lieferanten, die zuverlässige Bio-Milchquellen aufrechterhalten können, da Einzelhändler und Gastronomiebetreiber stabile, langfristige Lieferverträge priorisieren. Die Kombination aus Angebotsengpässen und Preisschwankungen erfordert strategische Wertschöpfungskettenpartnerschaften, verbesserte Beschaffungsstrategien und ein verbessertes Bestandsmanagement, die zusammen die Marktentwicklung und Preisdynamik beeinflussen.

Wettbewerb durch pflanzliche „Käse”-Pulver

Pflanzliche „Käse”-Pulver beeinflussen zunehmend die Wettbewerbsdynamik des Marktes für organisches Käsepulver. Diese milchfreien Alternativen gewinnen bei veganen und laktoseintoleranten Verbrauchern erheblich an Bedeutung, angetrieben durch ein wachsendes Bewusstsein für Gesundheit, Nachhaltigkeit und Tierwohl. Innovationen in pflanzlichen Formulierungen replizieren nun den Geschmack, die Textur und die Schmelzbarkeit traditioneller Käsepulver sehr genau. Marken wie Daiya Foods führen diesen Wandel an, indem sie ein umfangreiches Portfolio an pflanzlichen Käsepulvern für Snacks, Saucen und Fertiggerichte anbieten, die sowohl auf den Einzelhandel als auch auf den Gastronomiesektor abzielen. Als Reaktion darauf verbessern Hersteller von organischem Käsepulver die Produktdifferenzierung, indem sie sich auf Clean-Label-, Bio- und funktionale Vorteile konzentrieren und gleichzeitig die Verbrauchernachfrage nach Transparenz und allergenfreien Optionen berücksichtigen. Die zunehmende Verfügbarkeit pflanzlicher Käsealternativen in Supermärkten und Spezialgeschäften stellt sowohl Herausforderungen als auch Chancen für Innovationen dar und veranlasst Bio-Produzenten, ihre Zutatenbeschaffungs- und Produktentwicklungsstrategien zu überdenken. Diese Wettbewerbslandschaft unterstreicht die Notwendigkeit für Marken für organisches Käsepulver, die einzigartigen Eigenschaften authentischer Milchprodukte hervorzuheben und gleichzeitig hybride Pflanzen-Milch-Angebote zu erkunden, um sich an die sich wandelnden Ernährungspräferenzen anzupassen. Das schnelle Wachstum pflanzlicher Pulver verändert die Verbrauchererwartungen und die Wettbewerbspositionierung und macht es für Hersteller von organischem Käsepulver unerlässlich, ihre Marken-, Marketing- und Innovationsstrategien anzupassen, um ihren Marktanteil zu halten und auszubauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Cheddar-Dominanz treibt Marktreife voran

Cheddar-Varianten halten im Jahr 2024 einen Marktanteil von 42,55 % und unterstreichen damit ihre starke Verbraucheranziehungskraft und Vielseitigkeit in der Lebensmittelherstellung. Parmesan hingegen ist die am schnellsten wachsende Kategorie mit einer bis 2030 prognostizierten CAGR von 8,71 %. Der Erfolg von Cheddar-basierten organischen Käsepulvern wird auf ihre Übereinstimmung mit amerikanischen Geschmackspräferenzen und die weit verbreitete Verwendung in Snacklebensmitteln, Fertiggerichten und Gastronomieanwendungen zurückgeführt, wo vertraute Aromen die Verbraucherakzeptanz fördern. Die Erweiterung spezialisierter Cheddar-Varianten durch Healthier Comforts zeigt, wie etablierte Bio-Molkereiunternehmen Produktinnovationen nutzen, um Premium-Marktsegmente zu erschließen. Das schnelle Wachstum von Parmesan spiegelt Premiumisierungstrends und zunehmende Ansprüche in Bio-Lebensmittelanwendungen wider, insbesondere in Gourmet- und handwerklichen Produktkategorien, wo authentische italienische Käsearomen höhere Margen erzielen.

Mozzarella und andere Spezial-Käsepulvervarianten machen zusammen den verbleibenden Marktanteil aus. Mozzarella profitiert von seiner Beliebtheit in der Pizza- und italienischen Küche, während Spezialvarianten spezifische Ernährungspräferenzen und ethnische Lebensmittelanwendungen ansprechen. Die Produkttypsegmentierung zeigt strategische Möglichkeiten für Hersteller, organische Käsepulvermischungen zu entwickeln, die mehrere Käsesorten kombinieren, um einzigartige Geschmacksprofile und funktionale Eigenschaften zu schaffen. Unternehmen wie Lactalis Ingredients haben Marktentwicklungsstrategien durch die Teilnahme an internationalen Fachmessen wie Gulfood 2025 und FIE 2024 demonstriert, was auf einen Branchenfokus auf die Erweiterung von Produktportfolios und geografischer Reichweite hinweist. Darüber hinaus hat die Erweiterung der japanischen Agrarstandards (JAS) im Juli 2020 auf biologisch verarbeitete Lebensmittel mit Zutaten tierischen Ursprungs neue Exportmöglichkeiten für Hersteller von organischem Käsepulver geschaffen, die über traditionelle nordamerikanische und europäische Märkte hinaus diversifizieren möchten.

Nach Endverbraucher: Führungsposition der Lebensmittelverarbeitung steht vor Disruption durch Einzelhandelskanäle

Lebensmittelverarbeitungsanwendungen dominieren im Jahr 2024 mit einem Marktanteil von 70,34 %. Einzelhandelskanäle verzeichnen jedoch ein erhebliches Wachstum mit einer bis 2030 prognostizierten CAGR von 9,23 %. Dieser Trend verdeutlicht eine kritische Verschiebung hin zu direktem Verbraucherengagement und dem conveniencegetriebenen Konsum von Bio-Lebensmitteln. Die Führungsposition des Lebensmittelverarbeitungssegments wird durch technische Anforderungen und Skalenvorteile angetrieben, insbesondere in Business-to-Business-Anwendungen. Organische Käsepulver dienen als wesentliche funktionale Zutaten in hergestellten Lebensmitteln und erfüllen Anforderungen an konsistente Qualität, verlängerte Haltbarkeit und regulatorische Konformität. Der HoReCa-/Gastronomiesektor stellt ein stabiles mittleres Segment dar, das von der wachsenden Einführung von Bio-Zutaten in Restaurants und der institutionellen Lebensmittelzubereitung profitiert. Dieses Wachstum wird durch die Verbrauchernachfrage nach Transparenz und Premium-Restauranterlebnissen angetrieben. Die schnelle Expansion des Einzelhandelssegments spiegelt das veränderte Verbraucherverhalten wider, mit einem erhöhten Direktkauf von organischem Käsepulver für das Kochen zu Hause und die Mahlzeitenzubereitung, was auf eine zunehmende kulinarische Ansprüche und ein gesteigertes Gesundheitsbewusstsein unter Bio-Lebensmittelkonsumenten hinweist.

Innerhalb des Einzelhandelsuntersegments behalten Supermärkte und Verbrauchermärkte ihre traditionelle Führungsposition im Vertrieb. Online-Einzelhandelsgeschäfte verzeichnen jedoch ein beschleunigtes Wachstum, das durch die Bequemlichkeit des Einkaufens und abonnementbasierte Bio-Lebensmittellieferdienste angetrieben wird. Die Expansion der Einzelhandelskanäle stellt neue Anforderungen an Verpackung, Markenbildung und Verbraucheraufklärung, die sich erheblich von den Anforderungen der Business-to-Business-Anwendungen in der Lebensmittelverarbeitung unterscheiden. Regulatorische Rahmenbedingungen, wie die kanadischen Bio-Standards, die voraussichtlich im November 2020 veröffentlicht werden, und die Umsetzung des kanadischen Safe Food for Canadians Act im Jahr 2019, unterstützen das Wachstum der Einzelhandelskanäle, indem sie den Verbraucherschutz gewährleisten und Bio-Integritätsstandards aufrechterhalten.

Geografische Analyse

Nordamerika hält im Jahr 2024 einen dominanten Anteil von 38,19 % am Markt für organisches Käsepulver. Diese Führungsposition wurzelt in Jahrzehnten der Entwicklung des ökologischen Landbaus, gestützt durch starke regulatorische Initiativen. Insbesondere die USDA-Initiative zur Bio-Umstellung mit ihrer Fünfjahresverpflichtung von 300 Millionen USD zielt darauf ab, die Verarbeitung und Marktentwicklung für Bio-Lebensmittel zu verbessern. Darüber hinaus stärkt die US-japanische Vereinbarung zur Bio-Gleichwertigkeit die Exportaussichten, indem sie USDA-zertifizierten Bio-Produkten erlaubt, in Japan das Bio-Label zu tragen, und damit neue Einnahmequellen für nordamerikanische Produzenten erschließt. Ergänzend dazu stärkt der 2019 in Kraft getretene kanadische Safe Food for Canadians Act die regulatorische Angleichung, rationalisiert den grenzüberschreitenden Handel in Nordamerika und fördert einen einheitlichen Markt für biologische Milchzutaten, einschließlich Käsepulver.

Europa hält eine robuste Marktposition, angetrieben durch anspruchsvolle Verbrauchernachfrage und strenge Vorschriften, die Rückverfolgbarkeit und Schutz im Bio-Marketing priorisieren. Die EU-Bio-Verordnung von 2022 (EU 2018/848) schreibt elektronische Zertifizierungen über das TRACES-System vor und verschärft die Gruppenbeglaubigungsregeln, was Bio-Importe und Lieferkettenkontrollen beeinflusst. Solche strengen Maßnahmen erheben organische Käsepulver in der Region auf einen Premium-Status. Darüber hinaus investieren europäische Unternehmen stark in die nordamerikanische Produktion, um die globale Nachfrage zu bedienen. Ein Paradebeispiel ist die Investition von Lactalis USA in Höhe von 55 Millionen USD in seine Feta-Käseanlage in Kalifornien, die eine Mischung aus fortschrittlichen Fertigungstechniken wie 3D-ergonomischer Analyse und Automatisierung zur Steigerung von Produktqualität und Effizienz zeigt.

Asien-Pazifik entwickelt sich zum am schnellsten wachsenden Markt mit einer bis 2030 prognostizierten CAGR von 8,45 %. Dieses Wachstum wird durch eine aufstrebende Mittelschicht, Urbanisierung und westliche Ernährungstrends angetrieben, die Bio- und Clean-Label-Lebensmittel bevorzugen. Regionale Regierungen unterstützen den ökologischen Landbau mit sich entwickelnden Vorschriften, die sowohl die heimische Produktion als auch die Einfuhr von organischen Käsepulvern fördern. In China gibt es eine wachsende Nachfrage nach Bio-Milchprodukten in Snacks, Saucen und Backwaren, gestützt durch staatlich geführte Clean-Label- und Sicherheitskampagnen. Diese lebhafte Landschaft zeigt einen reifenden Markt, in dem ein gesteigertes Verbraucherbewusstsein, innovative Produkte und regulatorische Unterstützung zusammenkommen und das Segment für organisches Käsepulver in Asien-Pazifik als wichtigen Wachstumstreiber auf der globalen Bühne positionieren. Unterdessen bieten Südamerika sowie der Nahe Osten und Afrika aufkeimende Chancen mit einem wachsenden Bewusstsein für Bio-Lebensmittel, erfordern jedoch erhebliche Investitionen in Verbraucheraufklärung und Zertifizierungsinfrastruktur für eine tiefere Marktdurchdringung.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für organisches Käsepulver ist mäßig fragmentiert. Unternehmen wie Land O'Lakes, Lactosan und Arla Foods dominieren die Szene und nutzen ihre umfangreichen Produktportfolios, innovativen Formulierungen und robusten Vertriebsnetze. Diese Branchenführer investieren stark in Forschung und Entwicklung und konzentrieren sich auf die Verbesserung von Geschmack und Textur sowie die Einhaltung von Bio-Zertifizierungen. Diese Strategie stimmt sie mit der wachsenden Verbraucherpräferenz für natürliche und nachhaltig bezogene Produkte ab. Beispielsweise hat Lactosans Schwerpunkt auf innovativen Käsepulverformulierungen seinen Ruf für überlegene Geschmacksqualität gefestigt.

Regionale Molkereigenossenschaften und Nischenanbieter von Bio-Zutaten spielen eine entscheidende Rolle in der Wettbewerbsdynamik des Marktes. Sie bieten maßgeschneiderte Bio-Käselösungen an, die ein breites Spektrum an Bedürfnissen abdecken, von der Lebensmittelverarbeitung und dem Einzelhandel bis hin zum HoReCa-Sektor. Unternehmen wie Frontier Co-op und DairiConcepts priorisieren maßgeschneiderte Produktentwicklung und gehen auf spezifische Kundenbedürfnisse ein. Diese Strategie stärkt nicht nur ihre Position, sondern erhöht auch ihre Attraktivität in Nischensegmenten. Ein solch vielfältiger Ansatz bei Produktangeboten und Marktengagement fördert den Wettbewerb und treibt sowohl Innovation als auch Marktexpansion voran.

Nachhaltigkeitsinitiativen und die Erweiterung der Vertriebskanäle sind grundlegend für diese Wettbewerbsstrategien. Nehmen wir Arla Foods als Beispiel: Das Unternehmen nutzt seine globale Präsenz und ein starkes Engagement für Nachhaltigkeit, um sich in den aufstrebenden Märkten Asien-Pazifiks und Europas zu etablieren. Kleinere Unternehmen wie Commercial Creamery Company und Cheesepop Food Group hingegen sprechen gesundheitsbewusste Verbraucher an und setzen auf Bio-Authentizität und transparente Kennzeichnung. Zusammen kultivieren diese Dynamiken eine ausgewogene Marktlandschaft, in der Innovation, Zertifizierung und Nachhaltigkeit zusammenkommen und Wachstum sowie Differenzierung im globalen Markt für organisches Käsepulver vorantreiben.

Marktführer in der Branche für organisches Käsepulver

Lactosan A/S

Kerry Group plc

Land O'Lakes, Inc.

Frontier Co-op

Arla Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Kerry Group schloss die erste Phase einer Transaktion im Wert von 500 Millionen EUR ab und verkaufte Kerry Dairy Holdings (Ireland) Limited an Kerry Co-Operative Creameries Limited. Dieser Schritt stärkte Kerrys Position als dedizierter B2B-Akteur im Bereich Geschmack und Ernährung. Durch diese strategische Neuausrichtung lenkte Kerry Investitionen in Innovationen bei Bio-Zutaten und maßgeschneiderte Anwendungen und richtete sich damit an den sich wandelnden Bedürfnissen der Lebensmittelindustrie aus.

- Oktober 2024: Lactalis USA investierte 55 Millionen USD in die Erweiterung seiner Anlage in Tulare, Kalifornien, mit dem Ziel, seine Feta-Käseproduktionskapazität zu steigern. Die Erweiterung integrierte fortschrittliche Gruppentechnologien wie automatisierte Luftstromsteuerung und In-Line-Produktionsautomatisierung. Diese Initiative schuf 20 Vollzeitstellen und unterstrich Lactalis' Engagement für die Stärkung seiner Bio-fähigen Milchverarbeitungsinfrastruktur.

- April 2024: Forscher der Universität Kopenhagen führten in Zusammenarbeit mit Lactosan A/S eine Studie durch, um das Potenzial von Käsepulver zur Verbesserung von Umami-Aromen und dem Kokumi-Mundgefühl in pflanzenbasierten Gerichten zu bewerten. Die Forschung analysierte die Umami- und Kokumi-Eigenschaften ausgewählter reifer dänischer Käsesorten und ihrer pulverisierten Formen mit dem Ziel, die Einführung pflanzenbasierter Lebensmittel voranzutreiben.

Berichtsumfang des globalen Marktes für organisches Käsepulver

| Cheddar |

| Parmesan |

| Mozzarella |

| Andere Typen |

| Lebensmittelverarbeitung | |

| HoReCa/Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Cheddar | |

| Parmesan | ||

| Mozzarella | ||

| Andere Typen | ||

| Nach Endverbraucher | Lebensmittelverarbeitung | |

| HoReCa/Gastronomie | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für organisches Käsepulver?

Die Marktgröße für organisches Käsepulver beträgt im Jahr 2025 170,18 Millionen USD und wächst bis 2030 auf 247,97 Millionen USD.

Welcher Produkttyp führt die Verkäufe an?

Cheddar-Varianten halten einen Marktanteil von 42,55 % und profitieren von der breiten Verwendung in Snacks und Fertiggerichten.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet das höchste prognostizierte Wachstum mit einer CAGR von 8,45 % bis 2030, bedingt durch steigende verfügbare Einkommen und unterstützende Bio-Vorschriften.

Warum investieren Verarbeiter stark in die Einhaltung von Zertifizierungsanforderungen?

Die Regel zur Stärkung der Bio-Durchsetzung erhöht die Prüfungsstrenge, und Verarbeiter, die transparente Rückverfolgbarkeit nachweisen, gewinnen das Vertrauen der Einzelhändler und sichern sich Premium-Regalplatzierungen.

Seite zuletzt aktualisiert am: