Käseanalogon-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

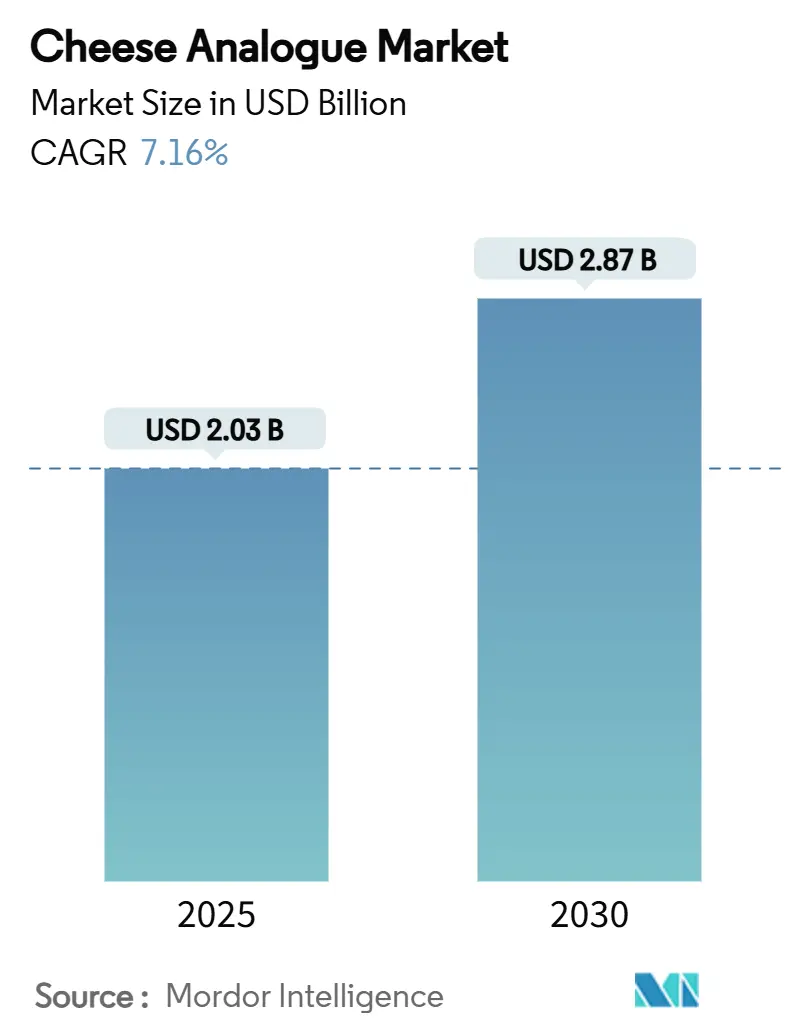

| Marktgröße (2025) | 2.03 Milliarden US-Dollar |

| Marktgröße (2030) | 2.87 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Käseanalogon-Marktanalyse von Mordor Intelligence

Die Käseanalogon-Marktgröße, die im Jahr 2025 auf 2,03 Milliarden USD geschätzt wird, soll bis 2030 auf 2,87 Milliarden USD anwachsen und dabei eine CAGR von 7,16 % verzeichnen. Dieses Wachstum wird durch zunehmendes Gesundheitsbewusstsein, Fortschritte in der Präzisionsfermentation und die Einführung klarerer Kennzeichnungsvorschriften vorangetrieben, die sowohl Verbraucher als auch Investoren anziehen. Die wachsende Beliebtheit flexitarischer Ernährungsweisen befeuert die Nachfrage, während Innovationen bei nuss- und kokosbasierten Formulierungen das Produktangebot diversifizieren. Investitionen in Fermentationstechnologien senken die Produktionskosten erheblich, und der Einzelhandel stellt mehr Regalfläche für gekühlte Käseanalogon-Produkte bereit. Darüber hinaus gehen Kooperationen zwischen etablierten Lebensmittelunternehmen und Biotech-Startups auf Herausforderungen wie die Erzielung authentischer Schmelzeigenschaften ein, die bisher ein wesentliches Hindernis für die Akzeptanz im Massenmarkt darstellten. In den Vereinigten Staaten beschleunigen Risikokapitalfinanzierungen und verbesserte regulatorische Klarheit die Produkteinführungen und setzen neue globale Maßstäbe für den Käseanalogon-Markt.

Wichtigste Erkenntnisse des Berichts

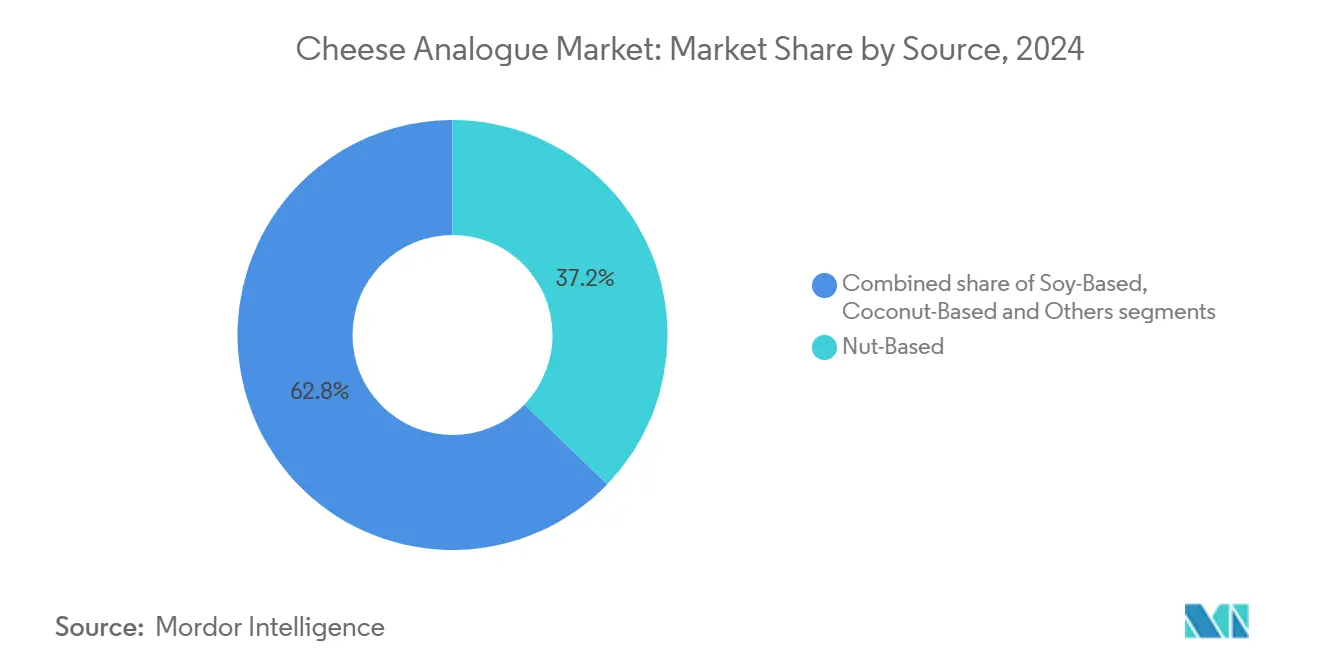

- Nach Quelle entfielen im Jahr 2024 37,21 % des Käseanalogon-Marktanteils auf nussbasierte Produkte; kokosbasierte Alternativen werden bis 2030 voraussichtlich mit einer CAGR von 7,66 % wachsen.

- Nach Kategorie hielt das konventionelle Segment im Jahr 2024 einen Anteil von 73,44 % an der Käseanalogon-Marktgröße, während Spezialitätsvarianten bis 2030 mit einer CAGR von 8,03 % wachsen.

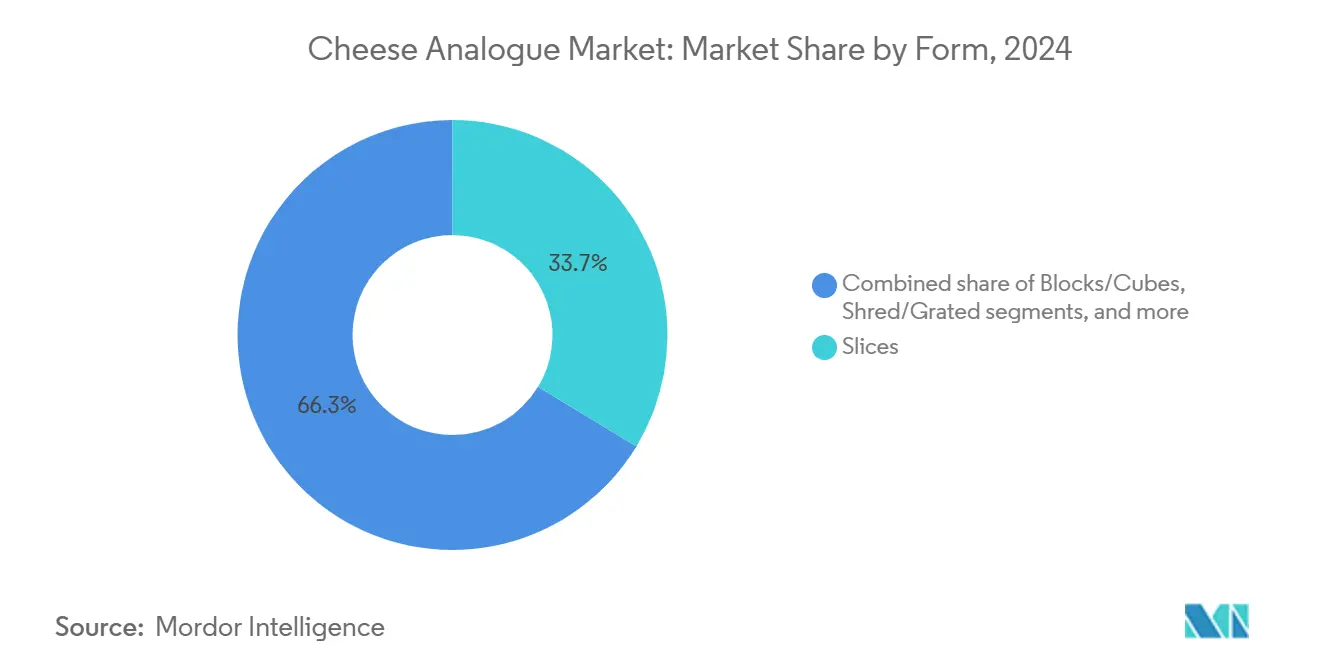

- Nach Form entfielen im Jahr 2024 33,67 % der Käseanalogon-Marktgröße auf Scheiben, und streichfähige Varianten sollen bis 2030 mit einer CAGR von 9,21 % wachsen.

- Nach Vertrieb entfielen im Jahr 2024 63,26 % des Käseanalogon-Marktanteils auf Einzelhandelskanäle; Außer-Haus-Kanäle wachsen bis 2030 mit einer CAGR von 7,59 %.

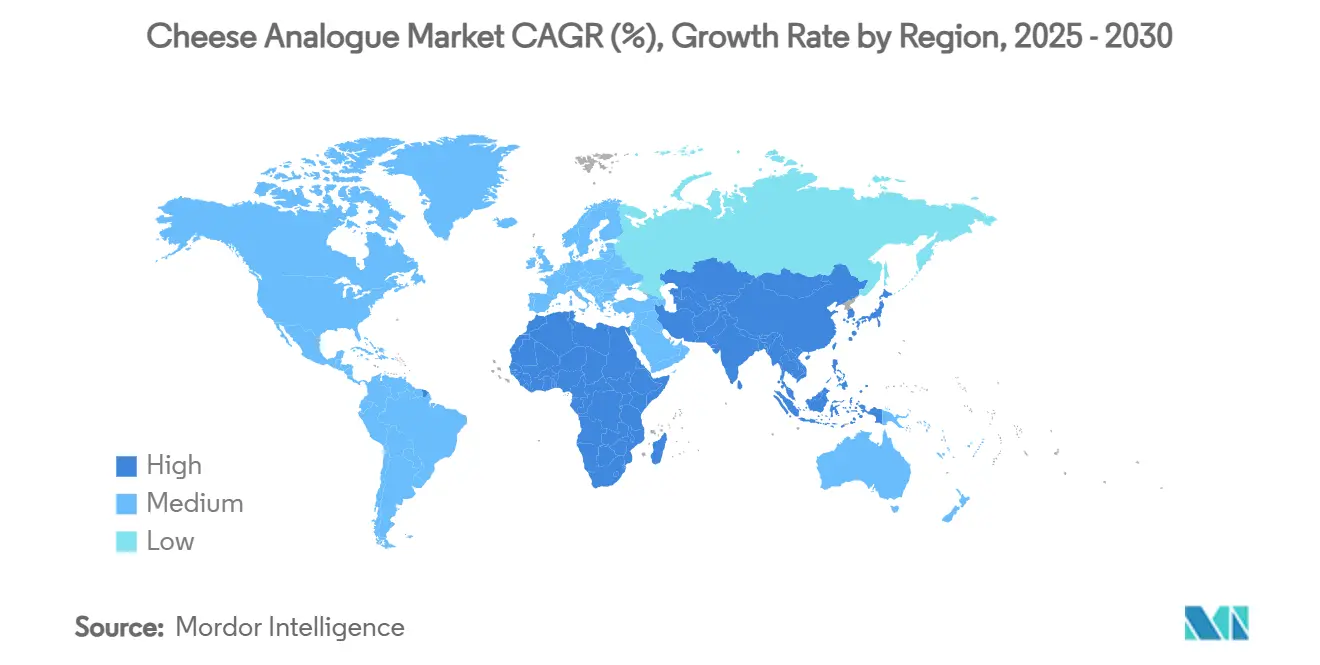

- Nach Region führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 36,69 %; Asien-Pazifik verzeichnet die höchste prognostizierte CAGR von 8,94 % bis 2030.

Globale Käseanalogon-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Laktoseintoleranz und Milchallergien | +1.2% | Global, mit stärkerer Auswirkung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum pflanzlicher und veganer Ernährungsweisen | +1.8% | Nordamerika und Europa als Kernmärkte, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit von verarbeiteten Lebensmitteln und Convenienceprodukten | +1.0% | Global, insbesondere in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei Geschmack und Textur | +1.5% | Nordamerika und Europa, mit Technologietransfer nach Asien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach angereichertem Käseanalogon mit funktionellen Inhaltsstoffen | +0.8% | Global, mit führenden Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Expansion des E-Commerce und Online-Einzelhandels | +0.9% | Global, beschleunigt in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Laktoseintoleranz und Milchallergien

Laktoseintoleranz betrifft etwa 65 % der erwachsenen Weltbevölkerung, wobei die Prävalenzraten in bestimmten asiatischen Ländern bis zu 90 % erreichen. Dieser Zustand hat sich zu einem bedeutenden Faktor für das Wachstum des Käseanalogon-Marktes entwickelt, insbesondere in Regionen, in denen genetische Veranlagungen den Milchkonsum historisch eingeschränkt haben[1]Nationale Bibliothek für Medizin, "Laktoseintoleranz", ncbi.nlm.nih.gov. Die Übereinstimmung zwischen der geografischen Verbreitung von Laktoseintoleranz und dem wachsenden Käseanalogon-Markt unterstreicht, dass biologische Notwendigkeit – und nicht Lebensstilpräferenzen – der primäre Wachstumskatalysator in diesem Markt ist. Darüber hinaus hat das wachsende Bewusstsein in der medizinischen Gemeinschaft für Milchunverträglichkeiten zu einem Anstieg der Diagnosen geführt, was die Verbraucherbasis weiter verbreitert. Dieser Wandel hat den Markt über traditionelle vegane Verbraucher hinaus auf Personen ausgeweitet, die funktionelle, gesundheitsorientierte Alternativen zur Bewältigung von Verdauungsproblemen suchen. Diese Trends verdeutlichen insgesamt das robuste Wachstumspotenzial des Käseanalogon-Marktes, das durch sich verändernde Verbraucherbedürfnisse und eine steigende Nachfrage nach milchfreien Lösungen angetrieben wird.

Wachstum pflanzlicher und veganer Ernährungsweisen

Die pflanzliche Bewegung hat sich von einer Nischenernährungsweise zu einem Mainstream-Konsumtrend entwickelt. Das am schnellsten wachsende Segment umfasst nun vegane und vegetarische Verbraucher, die pflanzliche Optionen nahtlos in ihre Ernährung integrieren. Daten des USA Data Hub zeigen, dass sich im Jahr 2023 etwa 4,2 % der US-Bevölkerung als Vegetarier identifizierten, während 1,5 % den Veganismus annahmen[2]USA Data Hub, "Globale Trends bei Vegetarismus und Veganismus Index 2024", usadatahub.com. Dieser demografische Wandel hat eine beständige Nachfrage nach Käsealternativen befeuert, die sich mühelos in traditionelle Mahlzeiten integrieren lassen und Verbraucher vor größeren Lebensstilanpassungen bewahren. Umweltbedenken spielen bei diesem Übergang eine entscheidende Rolle, da viele Verbraucher zunehmend auf die ressourcenintensive Natur und den CO₂-Fußabdruck der Milchproduktion aufmerksam werden. Vor diesem Hintergrund hat sich die Präzisionsfermentationsbranche der Herausforderung gestellt und tierfreie Milchproteine entwickelt, die nicht nur den Geschmack und die Textur ihrer konventionellen Gegenstücke nachahmen, sondern auch eine beeindruckende Reduzierung der Umweltauswirkungen um 85 % aufweisen. Dieser Schwung wird durch den Gastronomiesektor weiter gestärkt, da prominente Restaurantketten pflanzliche Käseoptionen übernehmen und damit Nachhaltigkeitsziele verfolgen und sich an veränderte Verbraucherpräferenzen anpassen.

Zunehmende Beliebtheit von verarbeiteten Lebensmitteln und Convenienceprodukten

Der wachsende Conveniencelebensmittelsektor treibt die Integration von Käseanaloga voran, insbesondere in Anwendungen wie verzehrfertigen Mahlzeiten, Tiefkühlpizzen und Snacks. Fortschrittliche Formulierungstechniken ermöglichen es diesen Analoga, die Funktionalität von traditionellem Käse effektiv zu replizieren. Hersteller reagieren auf diesen Trend, indem sie innovative Produkte entwickeln, die auf Gastronomie-Anwendungen zugeschnitten sind. So führte Daiya im Mai 2025 seine ersten milchfreien Frischkäsepäckchen auf dem Markt ein, die speziell auf Restaurantbetreiber ausgerichtet sind, um deren sich verändernden Bedürfnissen gerecht zu werden. Darüber hinaus ermöglichen die Skaleneffekte der Lebensmittelverarbeitungsindustrie den Herstellern von Käseanaloga, durch den Masseneinkauf von Zutaten und standardisierte Produktionsprozesse erhebliche Kosteneffizienz zu erzielen. Die zunehmende Verbreitung städtischer Lebensstile, die bequeme Mahlzeitenlösungen priorisieren, befeuert die Nachfrage nach pflanzlichen Käsezutaten weiter. Diese Zutaten sind so konzipiert, dass sie Verarbeitung, Lagerung und Wiedererwärmen standhalten, ohne die sensorischen Eigenschaften zu beeinträchtigen, was sie zu einer bevorzugten Wahl in der sich wandelnden Lebensmittellandschaft macht.

Produktinnovation bei Geschmack und Textur

Technologische Fortschritte in der Präzisionsfermentation und der Modifikation pflanzlicher Proteine gehen auf kritische Hindernisse ein, die die Akzeptanz von Käseanaloga historisch gehemmt haben. Unternehmen wie DairyX nutzen im Labor synthetisierte Kaseinproteine, um die Schmelz- und Dehneigenschaften von Milchkäse zu replizieren und damit texturbedingte Verbraucherbedenken effektiv zu lösen. Fortschrittliche Fermentationstechniken mit mikrobiellen Kulturen erzeugen komplexe, milchähnliche Geschmacksprofile, während Innovationen wie ChickPs 90%iges Kichererbsenproteinisolat neutral schmeckende, proteinreiche Basen liefern, die sowohl den Nährwert als auch die Produktfunktionalität verbessern. Die Konvergenz von Biotechnologie und Lebensmittelwissenschaft ermöglicht es Herstellern, pflanzliche Käsesorten zu liefern, die die sensorischen und funktionellen Eigenschaften von Milchprodukten eng nachahmen. Verbraucherakzeptanzstudien zeigen, dass diese Fortschritte eine Geschmacksparität mit traditionellen Milchprodukten erreichen und die Akzeptanz weiter vorantreiben. Darüber hinaus beschleunigen Brancheninvestitionen in Forschung und Entwicklung die Innovation, wie das Beispiel von Plonts zeigt, das 2024 12 Millionen USD an Startkapital zur Entwicklung gereifter pflanzlicher Käsesorten mit Texturen und Eigenschaften vergleichbar mit Milchprodukten sicherte. Diese Entwicklungen positionieren den Käseanalogon-Markt für ein robustes Wachstum in den kommenden Jahren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankungen in der Lieferkette und im Vertrieb | -0.7% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und Kennzeichnungsherausforderungen | -0.5% | Europa und Asien-Pazifik, mit unterschiedlichen nationalen Auslegungen | Mittelfristig (2–4 Jahre) |

| Schwierigkeiten bei der Erreichung technologischer Parität | -0.9% | Global, mit stärkerer Auswirkung in preissensiblen Segmenten | Langfristig (≥ 4 Jahre) |

| Qualitäts- und Standardisierungsprobleme | -0.6% | Global, mit besonderer Auswirkung auf kleinere Hersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankungen in der Lieferkette und im Vertrieb

Käseanaloga stehen vor erheblichen Herausforderungen aufgrund ihrer Abhängigkeit von der Kühlkettenverteilung, im Gegensatz zu lagerstabilen pflanzlichen Produkten. Diese Abhängigkeit begrenzt die Marktdurchdringung, insbesondere in Regionen mit unzureichender Kühlinfrastruktur. Eine Studie der Universität Antwerpen aus dem Jahr 2025 identifizierte Flammschutzmittel und Weichmacher in pflanzlichen Käseprodukten, wobei Kokosöl als Kontaminationsquelle identifiziert wurde. Dies verdeutlicht kritische Qualitätskontrollprobleme in der Lieferkette, die angegangen werden müssen, um Sicherheit zu gewährleisten und das Vertrauen der Verbraucher zu erhalten. Darüber hinaus ist die Beschaffung spezialisierter Zutaten wie pflanzlicher Proteine und fermentationsbasierter Komponenten aufgrund begrenzter Lieferantennetzwerke kostspielig, im Gegensatz zu weit verbreiteten Rohstoff-Milchzutaten. Der europäische Listeriose-Ausbruch, der mit importierten veganen Käseprodukten in Verbindung gebracht wurde, verdeutlichte ferner, dass pflanzliche Alternativen ähnlichen Lebensmittelsicherheitsrisiken wie Milchprodukte ausgesetzt sind. Dieser Vorfall zeigte die Notwendigkeit strenger Hygienestandards und Pasteurisierungsverfahren auf, die mit denen der Milchwirtschaft vergleichbar sind. Darüber hinaus schränken schwache Vertriebspartnerschaften in vielen Märkten die Verfügbarkeit im Einzelhandel ein, erhöhen die Logistikkosten und verringern die Wettbewerbsfähigkeit der Preise. Die Bewältigung dieser Probleme ist für den pflanzlichen Käsemarkt unerlässlich, um nachhaltiges Wachstum und breitere Akzeptanz zu erreichen.

Regulatorische und Kennzeichnungsherausforderungen

Die Einschränkungen der Europäischen Union bei der Verwendung von Milchterminologie für pflanzliche Produkte führen aufgrund inkonsistenter Kennzeichnungsanforderungen in den Mitgliedstaaten zu Marktfragmentierung und Verbraucherverwirrung. Die Türkei setzt die strengsten Vorschriften durch und verbietet die Herstellung und den Verkauf von veganem Käse, der Milchkäse ähnelt, während andere Regionen Begriffe wie „Käsealternative” erlauben. In den Vereinigten Staaten versucht der Entwurf der Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde vom Januar 2025, die Vorschriften zu klären, indem die Angabe der pflanzlichen Quelle in Produktnamen vorgeschrieben wird, während käsebezogene Terminologie weiterhin erlaubt ist[3]FAIRR Initiative, "Vorschriften für alternative Proteine", fairr.org. Die Unsicherheit bezüglich der Umsetzungszeiträume stellt Hersteller jedoch weiterhin vor Herausforderungen. Diese regulatorischen Inkonsistenzen erhöhen die Compliance-Kosten, verzögern Produkteinführungen und behindern Unternehmen, die in mehreren Rechtsgebieten tätig sind. Das Fehlen harmonisierter internationaler Standards schränkt den Handel weiter ein und verhindert, dass Hersteller Skaleneffekte nutzen können, was Kostensenkungen und die Marktzugänglichkeit begrenzt. Die Beseitigung dieser Unterschiede ist unerlässlich, um Wachstum und Innovation im Markt für pflanzliche Produkte zu unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Nussbasierte Führerschaft trifft auf Kokosinnovation

Im Jahr 2024 erzielen nussbasierte Käseanaloga einen beherrschenden Marktanteil von 37,21 % und nutzen dabei ihren überlegenen Proteingehalt sowie die wachsende Vertrautheit der Verbraucher mit Mandel- und Cashew-Alternativen. Die Dominanz dieses Segments beruht auf den ernährungsphysiologischen Vorteilen und Verarbeitungsvorteilen von Nüssen, die von Natur aus Fette und Proteine bieten, die Milchkäse sehr ähneln und oft nur minimale Modifikationen erfordern. Jüngste Innovationen unterstreichen die dynamische Natur des Segments: Fermentierter Cashewkäse wird nun mit Meeresalgen wie Chondrus crispus und Porphyra sp. angereichert, was den Mineralstoffgehalt erhöht und gleichzeitig vertraute Geschmacksprofile beibehält. Während das Segment von etablierten Lieferketten und Verbraucherakzeptanz profitiert, stellen seine Preisaufschläge im Vergleich zu anderen pflanzlichen Quellen Herausforderungen für eine breitere Marktdurchdringung dar. Darüber hinaus gehen nussbasierte Formulierungen effektiv auf Proteinmangelprobleme bei pflanzlichen Alternativen ein, wobei Cashewprodukte ein vollständiges Aminosäureprofil aufweisen, das der Nährstoffdichte von Milchkäse ebenbürtig ist.

Kokosbasierte Alternativen hingegen werden das schnellste Wachstum verzeichnen, das bis 2030 auf eine CAGR von 7,66 % prognostiziert wird. Dieser Anstieg ist auf Fortschritte bei Verarbeitungstechniken zurückzuführen, die frühere Texturprobleme behoben haben, sowie auf die wachsende Verfügbarkeit raffinierter Kokoszutaten. Das Segment kämpft jedoch mit erheblichen Herausforderungen. Eine Studie der Universität Antwerpen aus dem Jahr 2025 identifizierte Kokosöl als potenzielle Kontaminationsquelle für Flammschutzmittel und Weichmacher in pflanzlichem Käse, wobei die Kontaminationswerte für Weichmacher durchschnittlich 1.155 ng/g betrugen. Trotz dieser Warnsignale gewinnen kokosbasierte Produkte an Beliebtheit, dank ihres natürlichen Gehalts an gesättigten Fettsäuren, der im Vergleich zu anderen pflanzlichen Quellen überlegene Schmelzeigenschaften bietet. Das schnelle Wachstum des Segments ist auch ein Beweis für verbesserte Beschaffungspraktiken und Verarbeitungstechnologien, die die Fehlaromen mildern, die häufig mit kokosbasierten Milchalternativen in Verbindung gebracht werden. Die Branche steht jedoch unter zunehmendem Druck, verantwortungsvolle Beschaffungspraktiken zu etablieren, insbesondere angesichts von Nachhaltigkeitsbedenken rund um die Kokosölproduktion.

Nach Kategorie: Konventionelle Dominanz trifft auf Beschleunigung der Spezialitäten

Im Jahr 2024 beherrschen konventionelle Käseanaloga mit einem Marktanteil von 73,44 % den Markt, was eine weit verbreitete Verbraucherpräferenz für vertraute Produkte unterstreicht, die keine spezialisierten Ernährungsansprüche oder Premiumpreise aufweisen. Diese Dominanz deutet darauf hin, dass grundlegende pflanzliche Alternativen Qualitäts- und Preisniveaus erreicht haben, die mit traditionellem Käse im alltäglichen Gebrauch wettbewerbsfähig sind. Durch die Nutzung von Skaleneffekten und etablierten Vertriebsbeziehungen bietet die konventionelle Kategorie wettbewerbsfähige Preise. Hersteller priorisieren die Verbesserung grundlegender sensorischer Eigenschaften gegenüber der Einbeziehung funktioneller Inhaltsstoffe. Während die Marktbeherrschung des Segments seine breite Attraktivität und Zugänglichkeit unterstreicht, intensiviert ein Anstieg des Wettbewerbs durch Spezialitätsvarianten den Druck zur kontinuierlichen Verbesserung der Kernprodukteigenschaften.

Spezialitätsvarianten, zu denen glutenfreie, biologische, fettreduzierte und angereicherte Formulierungen gehören, sind auf dem Weg zu einem robusten CAGR-Wachstum von 8,03 % bis 2030. Dieser Anstieg wird durch Hersteller vorangetrieben, die sich auf spezifische Verbraucherbedürfnisse und Gesundheitsaspekte konzentrieren. DSM-Firmenich ist an vorderster Front und bietet Zutatenlösungen an, die auf den Spezialitätenmarkt zugeschnitten sind. Ihre Vitaminmischungen und Nährstoffsysteme zielen darauf ab, ernährungsphysiologische Lücken im Vergleich zu Milchkäse zu schließen. Darüber hinaus verbessern ihre natürlichen Farbstoffe und Geschmacksverstärker die sensorische Attraktivität. Innerhalb dieser Spezialitätskategorie sind angereicherte Produkte ein herausragender Wachstumstreiber. Hersteller reichern diese Produkte mit den Vitaminen B12, D und Kalzium an und streben danach, das Nährwertprofil von Milchkäse zu erreichen oder zu übertreffen. Dieser Schritt spricht direkt die Bedenken gesundheitsbewusster Verbraucher hinsichtlich der Ausreichendheit einer pflanzlichen Ernährung an. Die Wachstumstrajektorie des Spezialitätensegments ist ein Beweis für die sich verändernde Verbraucherlandschaft, wobei viele nun bereit sind, einen Aufpreis für zusätzliche funktionelle Vorteile zu zahlen. Insbesondere biologische und fettreduzierte Varianten stoßen auf gesteigertes Interesse, besonders bei gesundheitsorientierten Bevölkerungsgruppen.

Nach Form: Scheibenführerschaft durch streichfähige Innovation herausgefordert

Im Jahr 2024 beherrschen Käsescheiben mit einem dominanten Marktanteil von 33,67 % den Markt, gestützt durch ihre weit verbreitete Verwendung in Sandwiches und die tief verwurzelten Verbraucherpräferenzen für bequeme, portionskontrollierte Formate. Ihre weitverbreitete Akzeptanz in Mahlzeitenroutinen, gepaart mit Fertigungseffizienzen, ermöglicht es Scheiben, wettbewerbsfähig gegenüber komplexeren Käseformen bepreist zu werden. Das Scheibensegment profitiert von etablierten Verpackungstechnologien und Vertriebsnetzwerken, die auf gekühlte Artikel zugeschnitten sind. Herausforderungen bei der Erzielung echter Schmelz- und Bräunungseffekte begrenzen jedoch sein Wachstum in kulinarischen Anwendungen. Die Vertrautheit der Verbraucher mit verarbeiteten Käsescheiben ebnet den Weg für die Akzeptanz pflanzlicher Versionen, die grundlegende Funktionalitäten nachahmen. Darüber hinaus vereinfacht die unkomplizierte Natur von Scheiben die Herstellung, insbesondere im Vergleich zu gereiften oder kultivierten Käsealternativen. Die Führerschaft dieses Segments unterstreicht, dass im Bereich der pflanzlichen Akzeptanz Bequemlichkeit und Vertrautheit oft sensorische Nuancen übertreffen.

Streichfähige Käseanaloga werden die schnellste Expansion verzeichnen, mit einer prognostizierten CAGR von 9,21 % bis 2030. Diese Produkte nutzen Chancen beim Frühstück und bei Snackgelegenheiten, wo die Texturanforderungen weniger streng sind als bei Schmelzanwendungen. Nature's Fynds milchfreier Frischkäse, der auf Fy-Protein basiert, veranschaulicht die innovative Trajektorie des Segments. Er weist Umweltvorteile auf, verbraucht weniger Land und Wasser und liefert dabei vertraute Geschmacksprofile mit nur 80 Kalorien pro Portion und 7 g Gesamtfett. Tirláns Oat-Standing™ Funktionelles Hafermehl ist auf Frischkäse zugeschnitten und gewährleistet ausgezeichnete Streichfähigkeit, während es die häufige Herausforderung der Synärese bewältigt. Der schnelle Aufstieg des streichfähigen Segments ist sowohl auf seinen technischen Vorsprung als auch auf seine strategische Marktpositionierung zurückzuführen. Hersteller können Geschmack und Ernährung priorisieren und dabei die Komplexitäten der Schmelzleistung umgehen. Dieses Format ermöglicht nicht nur Premium-handwerkliche Präsentationen und vielfältige Aromen, sondern profitiert auch von reduzierten Herstellungskosten im Vergleich zu gereiften oder kultivierten Gegenstücken.

Nach Vertriebskanal: Einzelhandelskontrolle trifft auf Außer-Haus-Dynamik

Im Jahr 2024 entfallen 63,26 % der Käseanalogon-Verteilung auf Einzelhandelskanäle, was einen Wandel der Verbraucher hin zur Heimzubereitung und die Kompetenz des Einzelhandelssektors im Umgang mit gekühlten pflanzlichen Produkten unterstreicht. Supermärkte und Verbrauchermärkte, an der Spitze des Einzelhandelsvertriebs, nutzen ihre umfangreichen Kühlkettenkapazitäten und Werbestrategien, um das Kategoriewachstum anzukurbeln. Ihr Umfang stärkt nicht nur wettbewerbsfähige Preise, sondern treibt auch die Marktexpansion voran. Dieses Einzelhandelssegment, das auf etablierten Einkaufsgewohnheiten der Verbraucher aufbaut, nutzt geschickt Verpackung und Ladenauslagen, um Käufer über pflanzliche Alternativen aufzuklären. Gleichzeitig wächst der Online-Einzelhandel in diesem Bereich rasant, dank E-Commerce-Plattformen, die die Kühlkettenlogistik verfeinern, und Abonnementmodellen, die die Kaufhäufigkeit steigern. Es ist jedoch zu beachten, dass die Lieferkosten für diese gekühlten Artikel die Kosten für lagerstabile Waren übersteigen. Die Stärke des Segments ist ein Beweis sowohl für seinen infrastrukturellen Vorsprung als auch für eine Verbraucherneigung zum Heimkonsum von Käse bei verschiedenen Mahlzeiten.

Außer-Haus-Kanäle hingegen werden mit einer prognostizierten CAGR von 7,59 % bis 2030 übertreffen. Dieses Wachstum ist größtenteils darauf zurückzuführen, dass Gastronomieunternehmen zunehmend pflanzliche Optionen integrieren und damit sowohl Nachhaltigkeitsziele als auch die steigende Verbrauchernachfrage erfüllen. Ein Beispiel: Daiya's Einführung von milchfreien Frischkäsepäckchen, die auf die Gastronomie zugeschnitten sind, verdeutlicht die Verlagerung des Segments hin zu Produkten, die betriebliche Anforderungen erfüllen. Diese 1-Unzen-Päckchen reduzieren nicht nur Abfall, sondern gewährleisten auch Frische. Der schnelle Aufstieg des Außer-Haus-Segments signalisiert einen Übergang vom Nischenspezialitätseinzelhandel zur Mainstream-Gastronomie, wobei Restaurants pflanzlichen Käse nun als Grundnahrungsmittel und nicht als Nachgedanken betrachten. Dieser Kanal genießt höhere Margen als sein Einzelhandelsäquivalent, und die kulinarische Welt verbessert oft die sensorische Attraktivität dieser Käsesorten und umgeht dabei Texturbedenken. Da sich Restauranterlebnisse weiterentwickeln, steigen auch die Verbrauchererwartungen an pflanzliche Angebote, was eine Nachfrageexplosion antreibt, die das Einzelhandelswachstum übertrifft.

Geografische Analyse

Im Jahr 2024 hält Nordamerika mit einem dominanten Marktanteil von 36,69 % die Führungsposition, angetrieben durch etablierte regulatorische Rahmenbedingungen und eine Verbraucherbasis, die für Produktkommerzialisierung und Einzelhandelsexpansion empfänglich ist. Diese regionale Überlegenheit wird durch frühe Marktentwicklung und robuste Infrastruktur unterstrichen, insbesondere fortschrittliche Kühlkettenvertriebsnetzwerke und strategische Gastronomie-Partnerschaften, die eine weitreichende Produktverfügbarkeit gewährleisten. Die Entwurfsleitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde aus dem Jahr 2025 zur Kennzeichnung pflanzlicher Lebensmittel bieten nordamerikanischen Herstellern einen Wettbewerbsvorteil. Gleichzeitig treibt etabliertes Risikokapital laufende Innovationen in der Präzisionsfermentation und Produktentwicklung voran. Große Ballungsräume in den Vereinigten Staaten treiben das regionale Wachstum voran und weisen Adoptionsraten für pflanzliche Produkte auf, die die nationalen Zahlen übertreffen.

Asien-Pazifik wird die am schnellsten wachsende Region sein und bis 2030 eine CAGR von 8,94 % verzeichnen. Dieses Wachstum wird durch ein gesteigertes Bewusstsein für Laktoseintoleranz, schnelle Urbanisierung und unterstützende staatliche Initiativen zur Entwicklung alternativer Proteine angetrieben. Da sich demografische Verschiebungen in Richtung pflanzlichen Konsums bewegen, erkennen Länder wie Indien und China eine zunehmende Empfindlichkeit gegenüber Milchprodukten, was die Marktattraktivität über traditionelle vegane Verbraucher hinaus ausweitet. Forschungsergebnisse heben eine ausgeprägte Begeisterung für tierfreie Milchprodukte in Indien hervor, wobei beeindruckende 93,4 % der Befragten bereit sind, Präzisionsfermentationskäse zu probieren. Märkte in Ost- und Südostasien, mit einer Vorliebe für weiche Texturen und subtile Aromen, bieten Herstellern eine Leinwand, um regionsspezifische Produkte zu entwickeln, die Polysaccharide und pflanzliche Proteine nutzen. In Südamerika sticht Brasilien hervor, wo 92 % der Verbraucher offen für tierfreien Milchkäse sind. Im Gegensatz dazu kämpft Europa mit regulatorischen Hürden, die die Verwendung von Milchterminologie für pflanzliche Produkte einschränken, was zu Fragmentierung und Compliance-Herausforderungen in den Mitgliedstaaten führt.

Trotz regulatorischer Hürden zeigt Europas etablierter Markt ein stetiges Wachstum. Diese Einschränkungen begrenzen die Verwendung von Milchterminologie für pflanzliche Produkte, und unterschiedliche nationale Auslegungen erschweren die Compliance für Hersteller, die grenzüberschreitend tätig sind. Angetrieben durch ein tief verwurzeltes Umweltbewusstsein fordert die Region konsequent nachhaltige Alternativen. Darüber hinaus ermöglichen Premium-Positionierungsstrategien höhere Margen, die dazu beitragen, die Kosten der regulatorischen Compliance auszugleichen. Unterdessen bieten der Nahe Osten und Afrika ungenutztes Potenzial. Während die aktuelle Marktdurchdringung begrenzt ist, wächst das Bewusstsein für Laktoseintoleranz und die Vorteile pflanzlicher Ernährung. Damit die Region ihr Entwicklungspotenzial ausschöpfen kann, muss sie sich auf den Ausbau ihrer Kühlketteninfrastruktur und die Schaffung eines regulatorischen Rahmens konzentrieren. Solche Maßnahmen würden sicherstellen, dass Produkt- und Sicherheitsstandards mit denen entwickelterer Märkte übereinstimmen.

Wettbewerbslandschaft

Der Käseanalogon-Markt zeichnet sich durch eine Mischung aus globalen Marken und zahlreichen regionalen Akteuren aus, die alle um die Vorherrschaft in verschiedenen Produktformaten und Ernährungsnischen kämpfen. Während führende Unternehmen bedeutende Marktanteile halten, locken der Aufstieg pflanzlicher Zutaten und die steigende Nachfrage nach veganen und allergenfreien Optionen neue Wettbewerber an. Diese Wettbewerbslandschaft treibt nicht nur Preisstrategien voran, sondern verbessert auch die Produktvielfalt und fördert Innovationen bei Textur, Geschmack und Ernährung. Zu den wichtigsten Akteuren, die den Markt prägen, gehören Flora Food Group B.V. (Violife), Daiya Foods Inc., Miyoko's Creamery, Kite Hill und Danone S.A.

Strategische Manöver drehen sich vorwiegend um vertikale Integration und die Bildung von Partnerschaften. Unternehmen sind bestrebt, wesentliche Produktionseingaben zu kontrollieren oder auf spezialisierte Technologien zurückzugreifen, um sensorische Herausforderungen zu bewältigen. Ein Beispiel ist die Allianz von New Culture mit CJ CheilJedang, die biotechnologische Fortschritte mit einem erfahrenen Fermentationsrahmen verbindet und innerhalb von drei Jahren auf Kostenparität mit traditioneller Mozzarella abzielt. Gleichzeitig unterstreicht die Zusammenarbeit von Bel Group mit Standing Ovation einen entscheidenden Wandel: Traditionelle Milchgiganten betrachten Präzisionsfermentation nun als strategisches Gut und nicht als Wettbewerbshürde, was es ihnen ermöglicht, ihre Portfolios zu diversifizieren und gleichzeitig ihr Käseherstellungs-Erbe zu nutzen.

Gastronomie-Anwendungen bieten ungenutztes Potenzial, wobei betriebliche Anforderungen von den Anforderungen des Einzelhandels abweichen. Daiya's maßgeschneiderte Päckchenformate, die auf Portionskontrolle und Abfallminimierung ausgelegt sind, verdeutlichen diese Chance. Der primäre Fokus des Sektors liegt auf der Verfeinerung von Fermentationsmethoden, der Verbesserung der Zutatenfunktionalität und der Optimierung von Lieferketten. Diese Betonung unterstreicht einen kollektiven Antrieb, grundlegende Produktherausforderungen zu überwinden und den Weg für eine breitere Marktakzeptanz zu ebnen, anstatt Energien auf Marketing- oder Vertriebsfortschritte zu lenken.

Führende Unternehmen der Käseanalogon-Branche

Flora Food Group B.V (Violife)

Daiya Foods Inc

Miyoko's Creamery

Kite Hill

Danone S.A (Follow Your Heart)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Miyoko's Creamery hat einen neuen milchfreien Jalapeño-Käseaufstrich eingeführt und damit seine Linie pflanzlicher Käsealternativen für 2025 erweitert. Laut der Marke wird der Aufstrich aus biologisch kultivierter Cashewmilch hergestellt und bietet eine cremige Textur und einen kräftigen Jalapeño-Geschmack, der Verbraucher anspricht, die sowohl Geschmack als auch pflanzliche Zutaten suchen.

- Januar 2025: JULIENNE BRUNO hat Mozzafiore Pearls vorgestellt, die nach Angaben der Marke weltweit erste kommerzielle milchfreie Mozzarella-Perlen-Käsealternative, bei Whole Foods Market im Vereinigten Königreich. Laut der Marke wird das Produkt aus fermentierten Sojabohnen hergestellt, ist frei von Milch, Nüssen, Gluten und künstlichen Aromen und eignet sich damit für Menschen mit unterschiedlichen Ernährungsbedürfnissen.

- September 2024: Formo hat 61 Millionen USD in einer Serie-B-Finanzierungsrunde gesichert, um die Produktion und Kommerzialisierung von tierfreiem Käse aus präzisionsfermentiertem Koji zu beschleunigen. Die neuen Koji-Käseprodukte des Unternehmens sind nun in ausgewählten Supermärkten erhältlich und markieren einen wichtigen Schritt bei der Einführung fermentationsbasierter, nachhaltiger Käsealternativen im Masseneinzelhandel.

Umfang des globalen Käseanalogon-Marktberichts

| Sojabasiert |

| Nussbasiert |

| Kokosbasiert |

| Sonstige |

| Konventionell |

| Spezialität |

| Scheiben |

| Blöcke/Würfel |

| Gerieben/Geraspelt |

| Streichfähig |

| Sonstige |

| Außer-Haus-Konsum (HoReCa) | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Sojabasiert | |

| Nussbasiert | ||

| Kokosbasiert | ||

| Sonstige | ||

| Nach Kategorie | Konventionell | |

| Spezialität | ||

| Nach Form | Scheiben | |

| Blöcke/Würfel | ||

| Gerieben/Geraspelt | ||

| Streichfähig | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Konsum (HoReCa) | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Käseanalogon-Markt im Jahr 2030 erreichen?

Die Käseanalogon-Marktgröße wird bis 2030 voraussichtlich 2,87 Milliarden USD bei einer CAGR von 7,16 % erreichen.

Welche Region verzeichnet das schnellste Nachfragewachstum bei Käseanaloga?

Asien-Pazifik führt beim Wachstum und expandiert bis 2030 mit einer CAGR von 8,94 % aufgrund des wachsenden Bewusstseins für Laktoseintoleranz und unterstützender staatlicher Maßnahmen.

Warum dominieren nussbasierte Käseanaloga das Quellsegment?

Nussformulierungen ahmen Milchfett- und Proteinprofile nach und verschaffen ihnen einen Anteil von 37,21 % an der Käseanalogon-Marktgröße, während sie eine Premium-Positionierung aufrechterhalten.

Welche Produktform wächst am schnellsten?

Streichfähige Käseanaloga verzeichnen die höchste CAGR von 9,21 %, da Geschmackserwartungen leichter zu erfüllen sind und sie zu beliebten Snackanlässen passen.

Seite zuletzt aktualisiert am: