Cheddar-Käse-Marktgröße und Marktanteile

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

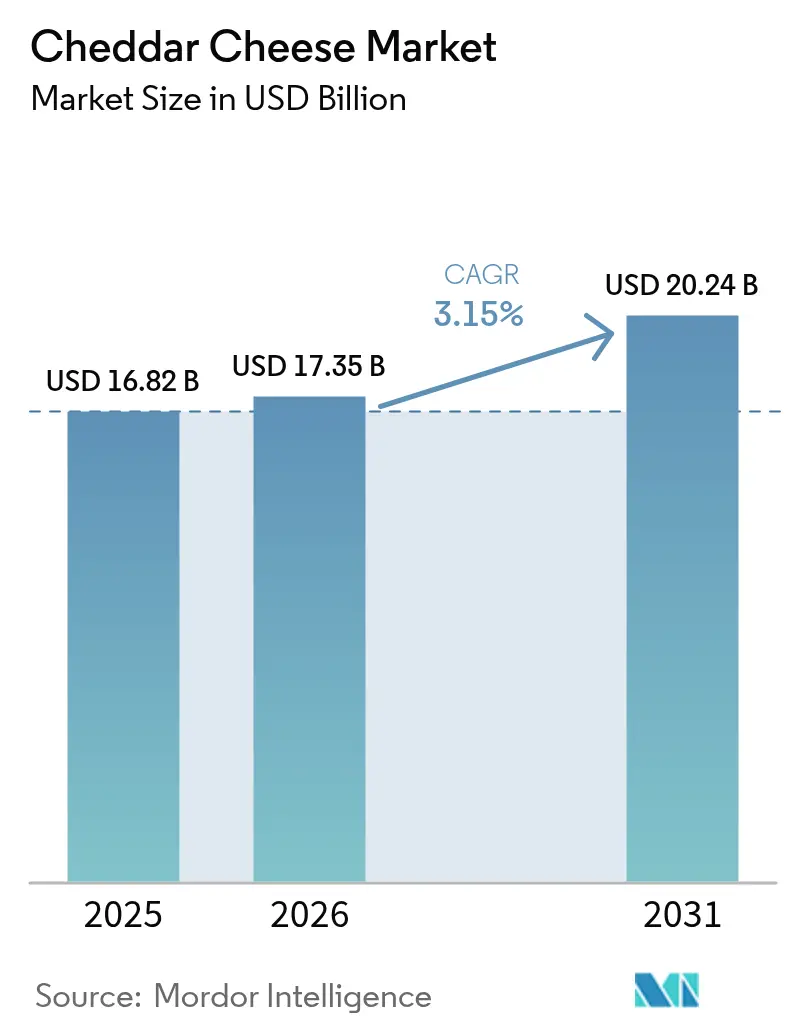

| Marktgröße (2026) | 17.35 Milliarden US-Dollar |

| Marktgröße (2031) | 20.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.15% CAGR |

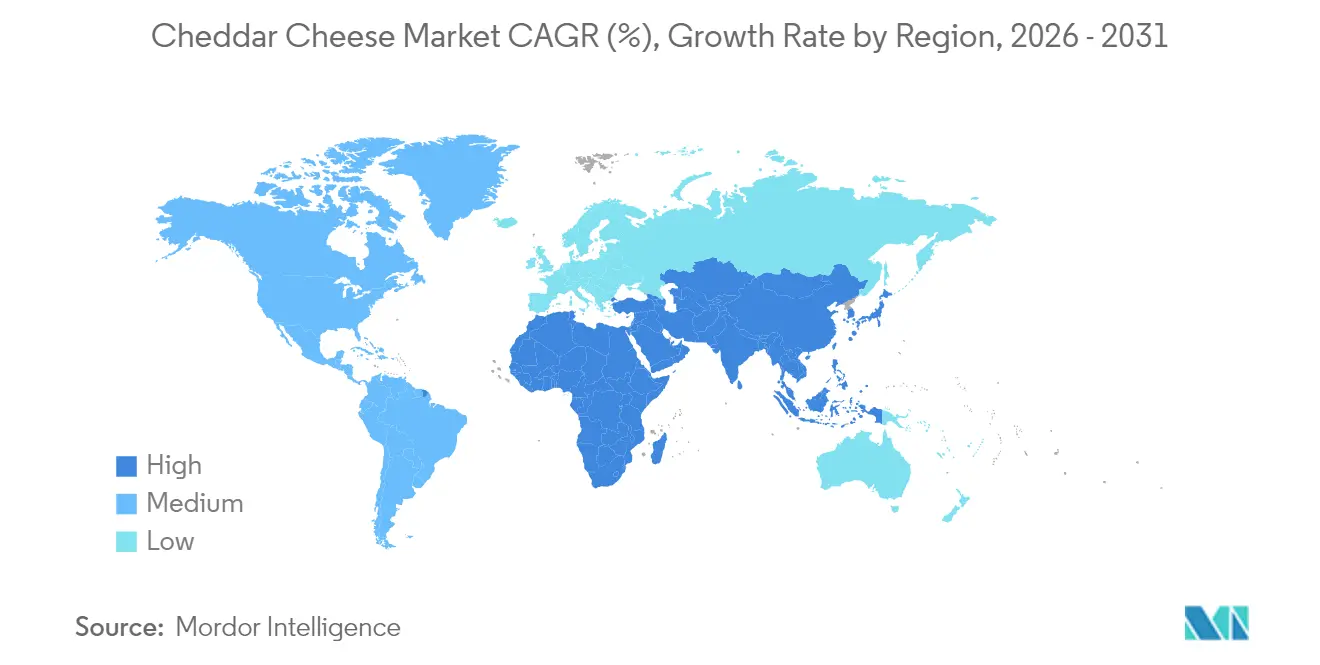

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cheddar-Käse-Marktanalyse von Mordor Intelligence

Die Größe des Cheddar-Käse-Marktes wird voraussichtlich von 16,82 Milliarden USD im Jahr 2025 auf 17,35 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,15 % über den Zeitraum 2026–2031 einen Wert von 20,24 Milliarden USD erreichen. Dieses Wachstum wird in erster Linie durch Faktoren wie die Premiumisierung von Käseprodukten, die Einführung innovativer Menüoptionen in Schnellrestaurants sowie Fortschritte bei komfortorientierten Verpackungslösungen angetrieben. Nordamerika bleibt die dominierende Region in Bezug auf das Volumen; die Asien-Pazifik-Region wird jedoch voraussichtlich erheblich zum künftigen Wachstum beitragen. Dies ist auf die zunehmende Übernahme westlicher Essgewohnheiten und erhebliche Investitionen in die Kühlketteninfrastruktur zurückzuführen, die die Verteilung und Lagerung von Cheddar-Käse verbessern. Die Erholung des Gastronomiesektors spielt eine zentrale Rolle bei der Nachfragesteigerung, da Cheddar-Käse verstärkt in Pizzen, Burgern und heißen Snacks verwendet wird, anstatt in Kühlregalen des Einzelhandels zu lagern. Darüber hinaus gewinnen Naturkäsevarianten gegenüber verarbeiteten Formaten an Beliebtheit – ein Trend, der durch strengere Zusammensetzungsstandards und eine wachsende Präferenz für gesundheitsorientierte Produkte bei den Verbrauchern befeuert wird. Während multinationale Konzerne ihre Konsolidierungsbemühungen zur Stärkung ihrer Marktpositionen beschleunigen, ziehen Nischensegmente wie Weidehaltungs- und regenerativer Käse die Aufmerksamkeit agiler regionaler Akteure auf sich, die diese Chancen nutzen, um sich einen Wettbewerbsvorteil im Markt zu verschaffen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp erfasste Naturcheddar im Jahr 2025 58,86 % des globalen Umsatzes und verzeichnete gleichzeitig die schnellste CAGR von 3,21 % bis 2031.

- Nach Form führten Blockprodukte mit einem Cheddar-Käse-Marktanteil von 41,78 % im Jahr 2025, während geriebene und geschnittene Formate mit einer CAGR von 3,86 % bis 2031 expandieren.

- Nach Verpackung entfielen auf Großgebinde 43,25 % des Umsatzes im Jahr 2025, wobei Einzelportionen aufgrund der Nachfrage nach Portionskontrolle mit einer CAGR von 3,58 % steigen.

- Nach Vertriebskanal hielt der Lebensmitteleinzelhandel im Jahr 2025 einen Wertanteil von 67,12 %, während der Außer-Haus-Gastronomiebereich mit einer CAGR von 4,15 % schneller wachsen soll.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Wertanteil von 54,79 %, während Asien-Pazifik bis 2031 die stärkste CAGR von 4,19 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cheddar-Käse-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbraucherpräferenz für praktische, verzehrfertige Cheddar-Käse-Produkte | +0.6% | Global, mit Nordamerika und Europa als führenden Regionen; Asien-Pazifik im Entstehen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach gesünderen Cheddar-Optionen | +0.5% | Nordamerika und Europa als Kernmärkte; Ausstrahlungseffekte auf urbane Regionen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit von käsebasierten Snacks und Mahlzeiten | +0.7% | Global, besonders stark in der nordamerikanischen Gastronomie und im Schnellrestaurantbereich in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Milchverarbeitungs- und Verpackungstechnologie | +0.4% | Global, mit früher Einführung in Nordamerika und Europa; schrittweise Verbreitung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmendes Interesse an Premiumisierung | +0.5% | Nordamerika und Europa dominierend; selektive Übernahme in wohlhabenden urbanen Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Produktinnovation bei Geschmacksrichtungen und Formaten erweitert den Markt | +0.3% | Global, mit Nordamerika und Europa als Innovationszentren; Asien-Pazifik passt sich lokalen Geschmackspräferenzen an | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbraucherpräferenz für praktische, verzehrfertige Cheddar-Käse-Produkte

Verbraucher mit einem arbeitsreichen Lebensstil entscheiden sich zunehmend für Einzelportionen und snackgerechte Cheddar-Formate und verlagern ihr Kaufverhalten vom Großeinkauf hin zu praktischen Mitnahmelösungen. Diese Verschiebung korrespondiert mit dem wachsenden Konsum von verzehrfertigen Lebensmitteln und einer verstärkten Präferenz für praktische Cheddar-Käse-Produkte. Im Jahr 2024 erreichte der Großhandelspreisindex für verarbeitete verzehrfertige Lebensmittel in Indien laut dem Büro des Wirtschaftsberaters 146,3[1]Quelle: Büro des Wirtschaftsberaters, „Jahresdurchschnitt des monatlichen Index”, eaindustry.nic.in. Um den Markt für tragbare Snacks zu erschließen, führte Sartori Company im April 2025 seine Cheese Bites ein. Diese einzeln verpackten Portionen gereiften Cheddars, die für kurze Zeiträume ungekühlt bleiben können, sind für den Verzehr unterwegs konzipiert. Ähnlich lancierte Volpi Foods im Jahr 2024 Snack-Becher, die Cheddar mit gepökeltem Fleisch kombinieren und den Trend zu proteinreichen Snacks nutzen. Dieser Trend hat dazu geführt, dass die US-amerikanischen Käse-Snack-Umsätze schneller wachsen als traditionelle Blockformate. Der Aufstieg dieser neuen Formate stellt mehr als nur eine Verpackungsinnovation dar; er signalisiert einen strategischen Schritt hin zu margenstarken, portionskontrollierten Lagereinheiten. Diese Formate unterstützen nicht nur Premium-Preisgestaltung, sondern minimieren auch Haushaltsabfälle und stehen damit sowohl im Einklang mit Rentabilitätszielen als auch mit Nachhaltigkeitszielen.

Steigende Nachfrage nach gesünderen Cheddar-Optionen

Gesundheitsbewusste Neuformulierungen treiben eine Spaltung zwischen fettreduzierten Optionen und nährstoffreichen Vollfettangeboten voran, die jeweils unterschiedliche Verbrauchersegmente ansprechen. Da gesundheitsbewusste Verbraucher nach besseren Lebensmittelentscheidungen suchen, sticht Cheddar-Käse als ausgezeichnete Option für diejenigen hervor, die fettarme und nährstoffreiche Varianten bevorzugen. So wählten beispielsweise im März 2024 laut der Verbraucherschutzbehörde 12,2 % der japanischen Verbraucher Gesundheitslebensmittel mit der Kennzeichnung „Lebensmittel mit Nährstofffunktionsangaben” (FNFC)[2]Quelle: Verbraucherschutzbehörde, „Verbraucherbefragung zur Lebensmittelkennzeichnung”, caa.go.jp. Im Jahr 2024 führte Cathedral City einen proteinreichen Cheddar mit 30 % reduziertem Fettgehalt ein und positionierte ihn als Muskelregeneration-Snack für aktive Verbraucher, während die charakteristische Schärfe der Marke durch verlängerte Reifung erhalten blieb. Ähnlich lancierte Organic Valley im Jahr 2024 seine Flavor Favorites-Linie mit Bio-Cheddar aus Weidehaltung, was der Clean-Label-Bewegung entspricht, die Zutaten-Transparenz und Tierwohl betont. Bemerkenswert ist, dass aufkommende Forschungsergebnisse darauf hindeuten, dass Cheddar mit normalem Fettgehalt aufgrund des Milchmatrix-Effekts, bei dem Kalzium und bioaktive Peptide die Fettaufnahme beeinflussen, möglicherweise kein kardiovaskuläres Risiko darstellt. Eine 2024 im European Journal of Nutrition veröffentlichte Metaanalyse fand keinen signifikanten Zusammenhang zwischen dem Konsum von Vollfettkäse und koronarer Herzkrankheit. Dieser Befund könnte dazu beitragen, das Stigma rund um traditionellen Cheddar zu reduzieren und es Vermarktern zu ermöglichen, Genuss als akzeptabel im Rahmen einer ausgewogenen Ernährung zu positionieren.

Wachsende Beliebtheit von käsebasierten Snacks und Mahlzeiten

Die Nachfrage nach Cheddar steigt, angetrieben durch die Erholung der Gastronomie und das Wachstum von Schnellrestaurants. Die Außer-Haus-Kanäle wachsen schneller als der Lebensmitteleinzelhandel, mit einer um einen Prozentpunkt höheren CAGR. Der zunehmende Einsatz von Cheddar in Schnellrestaurants ist ein wesentlicher Faktor, der zu diesem Marktwachstum beiträgt. Im Jahr 2024 meldete der Internationale Franchise-Verband, dass die Vereinigten Staaten 199.931 Schnellrestaurant-Franchise-Betriebe hatten[3]Quelle: Internationaler Franchise-Verband, „Wirtschaftsausblick für das Franchising 2025”, franchise.org. Als Beleg für den globalen Umfang der Käsebeschaffung im Schnellrestaurantbereich erklärte Fonterra Co-operative Group, dass ihre Gastronomieabteilung mit einer jährlichen Rate von etwa 8 % wächst. Das Unternehmen beliefert die Pizza Hut- und KFC-Filialen von Yum! Brands in mehr als 30 Ländern mit Cheddar und Cheddar-Mischungen. Die Pizza- und Burgersegmente machen einen erheblichen Anteil des Gastronomie-Käsevolumens aus und treiben die Nachfrage nach geriebenen und geschnittenen Cheddar-Formaten. Diese Formate gewährleisten gleichmäßiges Schmelzen und konsistenten Geschmack bei Millionen von täglichen Portionen. Auch Convenience-Store-Ketten passen sich diesem Trend an. So bietet beispielsweise 7-Eleven Japan Reisschalen und Nudelgerichte mit Cheddar-Topping an und nutzt Cheddars Umami-Tiefe, um den Geschmack von Mitnahmemahlzeiten zu verbessern. Mahlzeiten-Kit-Anbieter wie HelloFresh und Blue Apron legen vorportioniertem geriebenem Cheddar in ihre Rezeptboxen. Dieser Ansatz reduziert die Zubereitungszeit und Abfälle und führt Hobbyköche gleichzeitig an Premium-Cheddar-Sorten heran, was möglicherweise zukünftige Einzelhandelskäufe fördert.

Fortschritte in der Milchverarbeitungs- und Verpackungstechnologie

Cheddar-Hersteller erweitern ihre Reichweite auf entfernte Märkte und reduzieren gleichzeitig ihre Umweltauswirkungen, angetrieben durch Fortschritte bei der Verlängerung der Haltbarkeit und nachhaltiger Verpackung. Im Jahr 2024 führte Cabot Creamery Verpackungen mit 30 % recyceltem Nachverbraucherinhalt ein, was den Nachhaltigkeitszielen des Einzelhandels und den Verbraucherpräferenzen für Kreislaufwirtschaftspraktiken entspricht. Premium-Cheddar-Marken setzen auf Hochdruckverarbeitungstechnologie, die Verderbnismikroorganismen ohne Hitzeschäden eliminiert. Diese Innovation verlängert die Kühlhaltbarkeit von 90 auf 120 Tage, reduziert Einzelhandelsabschreibungen und ermöglicht längere Exportvertriebsfenster. In Europa gewinnen aseptische und Systeme mit verlängerter Haltbarkeit unter der EU-Verordnung Nr. 1308/2013 an Dynamik, die neuartige Verarbeitungsmethoden erlaubt, solange Geschmack und Nährwert erhalten bleiben. Handwerkliche Cheddar-Laibe werden mit essbaren Schichten aus Molkenprotein und Chitosan beschichtet, die traditionelle Wachs- und Kunststoffhüllen ersetzen. Diese biologisch abbaubaren Alternativen sprechen umweltbewusste Verbraucher an und erhalten gleichzeitig wirksame Feuchtigkeitsbarrieren. Die Einführung dieser Technologien ist jedoch uneinheitlich; größere Genossenschaften und multinationale Konzerne verfügen über die Ressourcen, um in Pilotlinien und Skalierungsinfrastruktur zu investieren, während kleinere regionale Molkereien häufig mit finanziellen Einschränkungen konfrontiert sind, was eine Wettbewerbslücke schafft, die die Branchenkonsolidierung vorantreiben könnte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Milch- und Molkerei-Rohstoffpreise | -0.4% | Global, mit akuter Empfindlichkeit in Regionen, die auf importierte Futtermittel und Energie angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Wachsende gesundheitliche Bedenken hinsichtlich des Gehalts an gesättigten Fettsäuren und Kalorien | -0.3% | Nordamerika und Europa als Hauptmärkte; aufkommend in wohlhabenden urbanen Märkten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lieferkettenherausforderungen und potenzielle Störungen | -0.3% | Global, besonders ausgeprägt in Regionen mit unterentwickelter Kühlketteninfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Verderblichkeit von Käseprodukten als Herausforderung | -0.2% | Global, mit verstärkten Auswirkungen in tropischen und subtropischen Klimazonen ohne robuste Kühlung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Milch- und Molkerei-Rohstoffpreise

Die Volatilität der Milchpreise stellt das größte Margenrisiko für Cheddar-Verarbeiter dar. In den USA unterliegen die Milchpreise der Klassen III und IV zyklischen Schwankungen, die die Rentabilität bei Preisanstiegen verringern und bei Preisrückgängen Risiken für Bestandsabschreibungen schaffen. Der Milchwirtschaftsausblick 2025 des US-Landwirtschaftsministeriums prognostiziert ein moderates Wachstum der Milchproduktion. Das knappe globale Milchangebot hat die Preise jedoch über dem Durchschnitt von 2019–2023 gehalten. Dies hat Verarbeiter dazu gezwungen, entweder höhere Kosten zu absorbieren oder sie an Einzelhändler und Gastronomiebetreiber weiterzugeben. Futterkosten, die 40 % bis 50 % der Betriebskosten von Milchviehbetrieben ausmachen, werden durch Getreide- und Sojaschrotpreise beeinflusst. Diese Preise unterliegen Veränderungen, die durch Wetter, Energiemärkte und geopolitische Faktoren bedingt sind. Im Jahr 2024 leiteten die USA einen Modernisierungsprozess für die Bundesmarktordnung für Milch ein, um die Käsepreisformeln zu überarbeiten und sicherzustellen, dass sie die aktuellen Herstellungskosten besser widerspiegeln. Dieser Übergang schafft jedoch Unsicherheit für Verarbeiter, die sich gegen potenzielle Formeländerungen absichern müssen, die ihre Vertragskosten beeinflussen könnten.

Wachsende gesundheitliche Bedenken hinsichtlich des Gehalts an gesättigten Fettsäuren und Kalorien

Obwohl neue wissenschaftliche Erkenntnisse den direkten Zusammenhang zwischen Milchfett und Herzerkrankungen in Frage stellen, unterdrücken Bedenken hinsichtlich gesättigter Fettsäuren weiterhin den Konsum von Vollfett-Cheddar. Öffentliche Gesundheitsrichtlinien in vielen Regionen empfehlen nach wie vor, die Aufnahme gesättigter Fettsäuren auf weniger als 10 % der täglichen Kalorien zu begrenzen, und rahmen Cheddar eher als gelegentlichen Genuss denn als Ernährungsgrundlage ein. Ein systematischer Review im European Journal of Nutrition aus dem Jahr 2024 berichtete jedoch keinen Zusammenhang zwischen dem Käsekonsum, einschließlich Vollfettvarianten, und einem erhöhten Risiko für koronare Herzkrankheit. Der Review führte diesen Befund auf den Milchmatrix-Effekt

zurück, bei dem Elemente wie Kalzium, Protein und bioaktive Peptide den Lipidstoffwechsel und die Zusammensetzung des Darmmikrobioms beeinflussen. Trotz dieser aufkommenden Erkenntnisse bleiben die allgemeinen Ernährungsrichtlinien und Verbraucherwahrnehmungen weitgehend unverändert. Dies schafft ein herausforderndes Umfeld für Cheddar-Vermarkter, die anhaltende Gesundheitsbedenken ansprechen müssen, während sie vorsichtig forschungsgestützte Gegennarrative fördern. Als Reaktion auf diese Gesundheitsnarrative haben fettreduzierte und natriumarme Cheddar-Optionen an Bedeutung gewonnen. Diese neu formulierten Produkte gehen jedoch häufig Kompromisse bei Geschmack und Textur ein, was ihre Attraktivität für traditionelle Cheddar-Liebhaber einschränkt und sie auf einen nischenhaften gesundheitsorientierten Markt beschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Naturcheddar erfasst sowohl Marktanteil als auch Wachstumsmomentum

Naturcheddar machte im Jahr 2025 58,86 % des globalen Marktwerts aus und soll bis 2031 mit einer CAGR von 3,21 % wachsen. Dieses Wachstum übertrifft das verarbeiteter Formate, trotz der höheren Produktionskosten und kürzeren Haltbarkeit von Naturcheddar. Dieser Trend verdeutlicht eine Verbraucherverschiebung hin zu Authentizität und Zutaten-Transparenz. Naturcheddar profitiert von regulatorischen Definitionen, insbesondere jenen der FDA in 21 CFR 133.113, die spezifische Anforderungen an Feuchtigkeitsgehalt, Fettgehalt und Reifung festlegen. Im Gegensatz dazu verwendet verarbeiteter Cheddar Emulgiersalze und thermische Behandlungen, um gleichmäßiges Schmelzen und verlängerte Haltbarkeit zu erzielen. Obwohl er in der Gastronomie aufgrund seiner Konsistenz und Kosteneffizienz stark vertreten bleibt, ist sein Wachstum langsamer, da gesundheitsbewusste Verbraucher Verarbeitung mit reduziertem Nährwert assoziieren.

Weidehaltungs- und Bio-Cheddar-Varianten im Natursegment verzeichnen ein erhebliches Wachstum, angetrieben durch Gesundheits- und Umweltnarrative, die bei wohlhabenden städtischen Verbrauchern Anklang finden. Beispielsweise betont Pastureland's irischer Weidehaltungs-Cheddar seinen höheren Omega-3- und konjugierten Linolsäuregehalt, gestützt durch begutachtete Ernährungsforschung. Verarbeiteter Cheddar bleibt derweil in Schwellenmärkten, insbesondere in der Asien-Pazifik-Region, aufgrund seines milderen Geschmacks und seiner längeren Haltbarkeit beliebt, was den lokalen Präferenzen entspricht, die mit schärferen, gereiften Käsesorten weniger vertraut sind. Da sich die Kühlketteninfrastruktur verbessert und die westliche Esskultur in Asien-Pazifik stärker verbreitet, wird Naturcheddar voraussichtlich Marktanteile gewinnen. Dieser Übergang wird jedoch wahrscheinlich schrittweise über mehrere Jahre erfolgen und nicht innerhalb eines kurzen Zeitrahmens.

Nach Form: Geriebene und geschnittene Formate übertreffen Blöcke dank Convenience-Aufschlag

Block-Cheddar machte im Jahr 2025 41,78 % des Marktwerts aus. Während Block-Cheddar in Großeinkaufskanälen und bei kulinarischen Enthusiasten aufgrund seiner anpassbaren Reib- und Schnittgröße beliebt bleibt, signalisiert sein sinkender Marktanteil einen strukturellen Wandel. Dieser Trend spiegelt eine gesellschaftliche Bewegung hin zu zeitsparenden kulinarischen Lösungen wider. Formate wie geriebener und geschnittener Cheddar sollen bis 2031 mit einer CAGR von 3,86 % wachsen. Dieses Wachstum wird durch die steigende Beliebtheit von Mahlzeiten-Kits, die Standardisierung in der Gastronomie und einen allgemeinen Verbraucherdruck zur Reduzierung der Mahlzeitenzubereitungszeit angetrieben. Im Jahr 2024 führte Kraft Heinz „Signature Shreds” ein, die mit Schnittstärken in Restaurantqualität punkten. Diese Schnitzel sind für optimales Schmelzen und Dehnen konzipiert und sprechen Hobbyköche an, die Qualität aus Schnellrestaurants anstreben. Geriebene und geschnittene Cheddars erzielen einen Preisaufschlag von 15 % bis 25 % pro Pfund gegenüber ihren Block-Pendants. Dieser Aufschlag spiegelt den zusätzlichen Arbeits- und Verpackungsaufwand wider, doch Verbraucher zahlen bereitwillig für die Bequemlichkeit und präzise Portionskontrolle, die diese Formate bieten.

Krümeliger Cheddar, obwohl ein kleinerer Akteur, schafft sich eine Nische in Salat-Kits und verzehrfertigen Mahlzeiten. Seine gleichmäßige Verteilung und Anti-Klumpen-Eigenschaften verbessern die Produktqualität. Streichfähiger Cheddar, oft mit Frischkäse oder Molke für eine glatte Textur gemischt, positioniert sich als Frühstücks- und Snack-Grundnahrungsmittel. Er konkurriert mit Butter und Margarine auf Toast und punktet mit einem Proteinvorteil. Regulatorische Standards beeinflussen auch die Form von Cheddar. Geriebener Cheddar erfordert beispielsweise Antibackmittel wie Zellulose oder Kartoffelstärke, um Klumpenbildung zu vermeiden. Diese Zutaten stehen jedoch bei einigen Clean-Label-Befürwortern unter Beobachtung. Diese Skepsis hat einen Markt für „zusatzstofffreien” geriebenen Cheddar hervorgebracht, der zwar eine kürzere Haltbarkeit akzeptiert, aber Zutaten-Transparenz priorisiert.

Nach Verpackung: Einzelportionen gewinnen durch Portionskontrolle und Snacking-Trends an Boden

Großgebinde-Verpackungen machten im Jahr 2025 43,25 % des Marktwerts aus und unterstreichen ihre Kosteneffizienz für Gastronomie und Großhaushaltseinkäufe im Einzelhandel. Einzelportionen wachsen jedoch bis 2031 mit einer CAGR von 3,58 %, angetrieben durch sich entwickelnde Konsumtrends, die Portionskontrolle und Snacking unterwegs priorisieren. Babybel erweiterte im Jahr 2024 sein Variantenpaket um weißen Cheddar und nutzte dabei sein starkes Einzelportions-Markenwert. Ähnlich bieten Sargentos Fun!-Snackpacks, die Cheddar-Sticks mit Crackern kombinieren, eine tragbare Snacking-Option, die mit traditionellen salzigen Snacks konkurriert. Obwohl Einzelportionen höher als Großgebinde-Optionen bepreist sind, sind Verbraucher bereit, für die Bequemlichkeit, reduzierten Abfall und die Kalorienstransparenz zu zahlen, die sie bieten. Einzeln verpackte Portionen erfüllen nicht nur diese Anforderungen, sondern fungieren auch als integrierte Portionskontrollwerkzeuge, die mit Gesundheits- und Wellnesszielen übereinstimmen.

Vakuumversiegelte Formate, die die Haltbarkeit durch Sauerstoffentzug und Hemmung des Mikrobenwachstums verlängern sollen, gewinnen sowohl in Großgebinde- als auch in Einzelportionssegmenten an Beliebtheit. Dieser Trend ist besonders in Exportmärkten ausgeprägt, wo längere Vertriebszeiträume und unzuverlässige Kühlketten Herausforderungen darstellen. Großgebinde-Verpackungen dominieren weiterhin den Gastronomiesektor, wo Betreiber 2,3-kg- und 4,5-kg-Blöcke oder -Beutel kaufen, um die Kosten pro Portion zu senken. Dieses Segment erlebt jedoch auch Innovationen, wobei wiederverschließbare Großgebinde-Beutel mit Reißverschluss traditionelle Folienverpackungen ersetzen. Diese Fortschritte helfen, Abfälle zu reduzieren und die Frische über mehrere Servicezeiträume hinweg zu erhalten. Regulatorische Anforderungen gestalten derweil die Verpackungslandschaft um. Richtlinien wie die Einwegkunststoffrichtlinie der Europäischen Union sowie ähnliche Initiativen in Nordamerika drängen Hersteller zu kompostierbaren und biologisch abbaubaren Folien. Diese aufkommenden Technologien sind zwar vielversprechend, bringen jedoch höhere Kosten mit sich, die entweder die Gewinnmargen komprimieren oder zu Preiserhöhungen führen könnten.

Nach Vertriebskanal: Erholung des Außer-Haus-Marktes übertrifft den Einzelhandel, da die Gastronomienachfrage wieder anzieht

Lebensmitteleinzelhandelskanäle, einschließlich Supermärkte, Verbrauchermärkte, Convenience Stores, Facheinzelhändler und Online-Plattformen, machten im Jahr 2025 67,12 % des Marktwerts aus. Außer-Haus-Kanäle, die Gastronomie und institutionelle Käufer bedienen, sollen bis 2031 mit einer CAGR von 4,15 % wachsen, angetrieben durch eine Erholung der Gastronomie nach der Pandemie und Menüinnovationen. Die Pizza- und Burgersegmente führen den Käsekonsum in der Gastronomie an, treiben die Cheddar-Nachfrage und schützen sie vor Preisvolatilität im Einzelhandel und Eigenmarken-Wettbewerb. Schnellrestaurants priorisieren Konsistenz, Schmelzeigenschaften und Kostenvorhersehbarkeit und bevorzugen Großlieferanten mit starken Qualitätskontrollen und der Fähigkeit, mehrjährige Verträge zu erfüllen.

Der Online-Einzelhandel, obwohl von einer kleinen Basis ausgehend, ist das am schnellsten wachsende Segment innerhalb der Lebensmitteleinzelhandelskanäle. Dieses Wachstum wird durch zunehmende E-Commerce-Lebensmitteldurchdringung und veränderte Verbraucherwahrnehmungen beim Online-Kauf verderblicher Milchprodukte angetrieben. Supermärkte und Verbrauchermärkte, die dominierenden Akteure im Lebensmitteleinzelhandelssegment, nutzen ihre Kühlketteninfrastruktur und Werbestrategien zur Umsatzsteigerung. Sie stehen jedoch vor Margenherausforderungen durch den Aufstieg von Eigenmarken-Cheddar. Fachgeschäfte und Käseboutiquen, obwohl mit einem kleineren Marktanteil, bieten Premium-Handwerks- und importierte Cheddar-Auswahlen an, die kulinarische Enthusiasten ansprechen, die bereit sind, für Qualität zu zahlen. Convenience Stores entwickeln sich von reinen Snack-Destinationen zu Anbietern vollständiger Mahlzeitenlösungen. Regulatorische Faktoren beeinflussen auch die Außer-Haus- und Lebensmitteleinzelhandelsdynamik; Gastronomiebetreiber profitieren häufig von Großmengenpreisen und Ausnahmen von bestimmten Kennzeichnungsanforderungen, was es ihnen ermöglicht, Verbrauchern niedrigere Menüpreise anzubieten.

Geografische Analyse

Nordamerika repräsentierte im Jahr 2025 54,79 % des globalen Cheddar-Marktwerts und unterstreicht die starke kulturelle Verbundenheit der Region mit dem Käse sowie ihre Dominanz in Einzelhandels- und Gastronomiekanälen. Cheddar ist der bevorzugte Käse in den USA für Pizzen, Burger, Sandwiches und Snacks. Da der Pro-Kopf-Konsum jedoch stagniert, verlagert der Markt seinen Fokus auf Premium- und Spezialitätensegmente. In Kanada sorgen Angebotsmanagementpolitiken für stabile Milchpreise, schränken jedoch die Produktionsflexibilität im Cheddar-Markt ein. Dies hat Möglichkeiten für importierte handwerkliche Varianten eröffnet, die in städtischen Gebieten Premiumpreise erzielen. Mexiko entwickelt sich zu einem wichtigen Wachstumsbereich im nordamerikanischen Cheddar-Markt, angetrieben durch steigende Einkommen, Urbanisierung und die Expansion von Schnellrestaurants mit cheddar-lastigen Menüs. Bemerkenswert ist, dass Mexikos Pro-Kopf-Käsekonsum unter dem der USA und Kanadas liegt, was auf erhebliches Wachstumspotenzial hindeutet.

Asien-Pazifik ist bereit, das globale Cheddar-Wachstum mit einer prognostizierten CAGR von 4,19 % bis 2031 anzuführen. Dieses Wachstum wird durch die Übernahme westlicher Esskultur in der Region, die Expansion von Schnellrestaurants und den steigenden Proteinkonsum angetrieben. In China ist die Marktdurchdringung von Naturcheddar durch geringes Verbraucherbewusstsein und eine unterentwickelte Kühlketteninfrastruktur in kleineren Städten begrenzt. Städtische Zentren wie Shanghai, Peking und Shenzhen verzeichnen jedoch ein rasantes Wachstum bei der Cheddar-Einführung, unterstützt durch die Expansion internationaler Schnellrestaurant-Ketten und die wachsende Beliebtheit westlicher Gastronomie. Indiens Cheddar-Markt befindet sich noch in der Entwicklung, mit einem Konsum, der sich auf Großstädte konzentriert und zu verarbeiteten Formaten neigt. Die große Jugendpopulation des Landes und die wachsende Mittelschicht bieten jedoch eine erhebliche Wachstumschance, wenn Hersteller Preissensibilität ansprechen und Geschmacksrichtungen an lokale Vorlieben anpassen können. Japan und Südkorea haben einen höheren Pro-Kopf-Cheddar-Konsum im Vergleich zu anderen Asien-Pazifik-Märkten, was auf eine frühere Übernahme westlicher Küche und gut etablierte Kühlketten im Einzelhandel zurückzuführen ist. Das Wachstum in diesen Märkten verlangsamt sich jedoch, da sie reifen. Australien und Neuseeland sind bedeutende Produzenten und Konsumenten von Cheddar, mit exportorientierten Milchwirtschaftsindustrien, die Cheddar an Asien-Pazifik- und Nahost-Märkte liefern.

Im Jahr 2024 hielt Europa einen bedeutenden Anteil am Cheddar-Markt, wobei das Vereinigte Königreich, Deutschland, Frankreich und Italien den Konsum anführten. Der britische Cheddar-Markt ist reif und hochgradig wettbewerbsintensiv, mit starker Eigenmarkenpräsenz und einer klaren Trennung zwischen Massenware- und Premiumsegmenten. Deutschland und Frankreich haben einen geringeren Pro-Kopf-Cheddar-Konsum im Vergleich zum Vereinigten Königreich, da lokale Präferenzen zu Käsesorten wie Gouda und Emmentaler neigen. Cheddar gewinnt jedoch in der Gastronomie an Bedeutung, insbesondere mit dem Wachstum von Burger- und Pizzaketten. Osteuropa, einschließlich Polen und Russland, entwickelt sich zu einem Wachstumsbereich für Cheddar, angetrieben durch steigende Einkommen und zunehmende Übernahme westlicher Esskultur. Geopolitische Spannungen und Handelsbeschränkungen stellen jedoch Herausforderungen dar. In Lateinamerika verzeichnen Länder wie Brasilien, Argentinien und Chile Wachstum im Cheddar-Markt, unterstützt durch Urbanisierung und die Expansion von Schnellrestaurants. Der Markt bleibt jedoch fragmentiert und preissensibel. Der Nahe Osten und Afrika, trotz des weltweit niedrigsten Pro-Kopf-Cheddar-Konsums, verzeichnen eine wachsende Nachfrage in städtischen Zentren wie Dubai, Riad und Johannesburg. Diese Nachfrage wird durch Expatriates und wohlhabende Einheimische angetrieben, die westliche Lebensmitteloptionen suchen, obwohl Herausforderungen wie heiße Klimazonen, kulturelle Präferenzen für frische Milchprodukte und Preissensibilität bestehen bleiben.

Wettbewerbslandschaft

Der globale Cheddar-Markt ist mäßig fragmentiert, wobei die Top-10-Akteure gemeinsam einen erheblichen Anteil am Marktwert ausmachen. Ein erheblicher Teil des Marktes verbleibt jedoch bei regionalen Genossenschaften, Eigenmarkenherstellern und handwerklichen Produzenten. Diese Fragmentierung unterstreicht Cheddars doppelte Rolle als Massenware-Grundnahrungsmittel und als Premium-Spezialitätsprodukt. Diese einzigartige Positionierung schafft Differenzierungsmöglichkeiten über verschiedene Faktoren hinweg, einschließlich Reifungsprozesse, geografische Herkunft, Bio-Zertifizierungen und innovative Geschmacksprofile. Diese Elemente ermöglichen es Herstellern, unterschiedliche Verbraucherpräferenzen zu bedienen und eigenständige Marktpositionen zu etablieren.

Chancen in weißen Flecken entstehen in Nischensegmenten wie Weidehaltungs-Cheddar, A2/A2-Proteinvarianten und Produkten, die mit regenerativen Landwirtschaftspraktiken übereinstimmen. Kleinere Akteure wie Pastureland, Rumiano und Organic Valley nutzen diese Trends, um spezialisierte Nischen zu erschließen. Größere etablierte Unternehmen stehen vor Herausforderungen bei der Replikation dieser Bemühungen, ohne wesentliche Änderungen an ihren Lieferketten vorzunehmen und Landwirtschaftsverträge neu zu verhandeln. Technologische Fortschritte gestalten derweil die Wettbewerbslandschaft um. Führende Unternehmen wie Fonterra Cooperative Group, Arla Foods Limited und Lactalis Group implementieren Hochdruckverarbeitung, aseptische Systeme mit verlängerter Haltbarkeit und Echtzeit-Kühlkettenüberwachung. Diese Innovationen helfen, Abfälle zu reduzieren, die Produkthaltbarkeit zu verlängern und die Vertriebskapazitäten zu erweitern. Im Gegensatz dazu verlassen sich kleinere Produzenten häufig auf konventionelle Pasteurisierungsmethoden und manuelle Qualitätskontrolle, was ihre Fähigkeit einschränkt, im E-Commerce und in Exportmärkten zu konkurrieren.

Globale Gastronomie-Partnerschaften erweisen sich als strategischer Vorteil für große Akteure. Fonterra beliefert beispielsweise die Pizza Hut- und KFC-Filialen von Yum! Brands in über 30 Ländern mit Cheddar und gewährleistet so Volumenstabilität und Schutz vor Preiskämpfen im Einzelhandel und Eigenmarken-Wettbewerb. Während die Patentaktivität in der Käseverarbeitung im Vergleich zu anderen Lebensmittelkategorien relativ bescheiden bleibt, wächst das Interesse an Innovationen wie essbaren Beschichtungen, biologisch abbaubarer Verpackung und mikrobiellen Kulturen zur Beschleunigung der Reifung. Diese Fortschritte deuten darauf hin, dass geistiges Eigentum zu einem entscheidenden Differenzierungsmerkmal werden könnte, insbesondere in Premium-Marktsegmenten, da Hersteller danach streben, Produktqualität und Nachhaltigkeit zu verbessern.

Marktführer der Cheddar-Käse-Branche

Arla Foods Limited

Dairy Farmers of America

Fonterra Cooperative Group

Koninklijke Friesland Campina N.V

The Kraft Heinz Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Sartori Company führte Cheese Bites ein – tragbare, einzeln verpackte Portionen gereiften Cheddars, die für Lunchboxen, Reisen und Arbeitsplätze mit eingeschränktem Kühlzugang konzipiert sind.

- September 2024: RELCO, ein Unternehmen von Kovalus, hat eine strategische Partnerschaft mit Milky Mist Dairy Food Private Limited geschlossen, einem bedeutenden Akteur im indischen privaten Molkereisektor. Diese Partnerschaft umfasst die Errichtung der größten Cheddar-Käse-Produktionsanlage Indiens.

- Mai 2024: Atalanta lancierte eine neue Käsemarke namens Cracking Good, die traditionelle Käsesorten von den Britischen Inseln umfasst. Die erste Produktlinie beinhaltet Mature Irish Cheddar, Extra Mature Scottish Cheddar und Vintage English Cheddar, hergestellt aus Weidemilch.

Berichtsumfang des globalen Cheddar-Käse-Marktes

| Naturkäse |

| Verarbeiteter Käse |

| Block |

| Gerieben/Geschnitten |

| Krümelig |

| Streichfähig |

| Großgebinde |

| Einzelportionen |

| Vakuumversiegelte Formate |

| Außer-Haus-Markt | |

| Lebensmitteleinzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience Stores | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Lebensmitteleinzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Naturkäse | |

| Verarbeiteter Käse | ||

| Nach Form | Block | |

| Gerieben/Geschnitten | ||

| Krümelig | ||

| Streichfähig | ||

| Nach Verpackung | Großgebinde | |

| Einzelportionen | ||

| Vakuumversiegelte Formate | ||

| Nach Vertriebskanal | Außer-Haus-Markt | |

| Lebensmitteleinzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Lebensmitteleinzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cheddar-Käse-Markt im Jahr 2026?

Er wird auf 17,35 Milliarden USD geschätzt, mit einer Prognose, bis 2031 einen Wert von 20,24 Milliarden USD zu erreichen.

Welche Region wird bis 2031 das schnellste Wachstum bei der Cheddar-Nachfrage verzeichnen?

Asien-Pazifik soll mit einer CAGR von 4,19 % führen, angetrieben durch die Expansion von Schnellrestaurants und den zunehmenden westlichen Ernährungsstil.

Welches Produktsegment gewinnt sowohl Marktanteil als auch Wachstumsmomentum?

Naturcheddar führt den Umsatz mit 58,86 % an und ist mit einer CAGR von 3,21 % auch die am schnellsten wachsende Variante.

Warum expandieren geriebene und geschnittene Formate so schnell?

Die Einführung von Mahlzeiten-Kits, der Bedarf an Konsistenz in der Gastronomie und die Bequemlichkeit beim Kochen zu Hause treiben geriebene und geschnittene Formate auf eine CAGR von 3,86 %.

Seite zuletzt aktualisiert am: